Les procédures du contrôle fiscal en droit marocain: rappel et essai d'analyse.( Télécharger le fichier original )par Fouad EL OTMANI Faculté des Sciences Juridiques, Economiques et Sociales, SETTAT - master en Sciences et Techniques Fiscales 2015 |

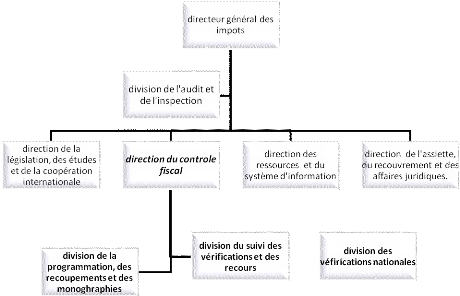

Paragraphe 2 : les organes à compétences nationalesL'administration générale centrale des impôts est placée sous l'autorité directe du directeur général des impôts, siège à Rabat et comprend : - Une division de l'audit et de l'inspection ; - trois directions « métiers » : direction de la législation, des études et de la coopération internationale, direction de l'assiette, du recouvrement et des affaires juridiques, ainsi la direction du contrôle fiscal ; - Une direction « support », nommée direction des ressources et des systèmes d'informations. Fig. 12 : organigramme de la direction centrale des impôts Maroc

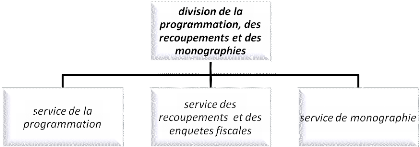

Source : site de la DGI En premier lieu, la mission du contrôle fiscal fait intervenir l'ensemble des services de la D.G.I par exemple, la direction des ressources et du système d'information fournit aux différentes entités de la D.G.I les ressources et les infrastructures nécessaires au bon déroulement de leurs missions. Ce pendant, et d'une façon plus exacte, le pilotage national de l'ensemble du contrôle fiscal est une responsabilité de la direction du contrôle fiscal. Crée en 2005, au sein du niveau central de la D.G.I, assure 3 missions primordiales d'un contrôle fiscal : 1-Programmation, recoupements et monographies ; 2-Vérifications internationales ; 3- Suivi des vérifications et des recours. Et vu l'importance de ces intervenants, ont va essayer de plus les expliquer. 1. Division de la programmation, des recoupements et des monographies Organisée selon trois services Fig. 13 : organigramme de la direction centrale de la programmation, des recoupements et des monographies

A. Service de la programmation La programmation consiste à établir un programme des enquêtes à réaliser durant une année, en fonction des critères retenus à ce titre. La qualité du contrôle fiscal dépend pour une très large part de la qualité de la programmation, puisque l'obtention de données scientifiquement avérées, devrait renforcer la confiance du public dans le processus de sélection des déclarations. Au bout du compte, s'ils ont l'impression d'être traités équitablement, les contribuables devraient devenir plus disciplinés382(*). La programmation suppose une bonne connaissance du « terrain » et une bonne maitrise des outils informatiques d'appréhension du tissu fiscal383(*). Cette tache entre dans la gestion du risque d'indiscipline fiscale384(*), utilisée dans tous les systèmes fiscaux déclaratifs modernes, où les autorités fiscales adoptent une approche sélective pour déterminer quelles déclarations de revenus à contrôler, en choisissant les déclarations qui présentent selon elles les plus fortes probabilités de non-conformité385(*). Pour simplifier et d'une manière générale, la programmation permet de passer d'une situation où les vérificateurs sélectionnent et contrôlent les contribuables à une procédure indépendante basée sur le risque : Fig.14 : Sélection des dossiers à contrôler basé sur la gestion du risque Contrôle fondé sur le risque Contrôle traditionnel Plan d'action Résultats Analyse et sélection des programmes de contrôles Résultats Administration fiscales Administration fiscales Contribuables Contribuables Contrôle Contrôle De plus de retour d'informations des contrôles, l'élaboration de méthodologie efficace de sélection des dossiers utilise d'autres essentielles informations386(*), notamment celles liées aux pouvoirs d'investigations, au travail de service de monographie, de recoupement et ce lui des enquêtes fiscales. Ainsi, des systèmes informatiques qui couvrent tous les aspects de la saisie, du stockage et de l'analyse des données. Voire aussi la solidité de l'engagement de l'organisation en faveur des fonctions d'identifications et d'évaluation. Au Maroc la sélection des contribuables à vérifier s'initialise par l'élaboration des fiches des propositions de vérification des contribuables à contrôler par les services régionaux notamment les brigades de vérification et les services d'assiettes. Ces propositions s'effectuent, généralement, sur des critères tels que : - risques concernant le domaine juridiques : Entrée ou sortie de groupe; Fusion et opérations assimilées ; Création de société holding ou transformation de société en holding ; Changement du/des dirigeants, d'associés, ou d'adresse de siège social ; Décès du dirigeant ; Variation importante du capital social, en augmentation ou en diminution ; Société en participation. - risques concernant le domaine comptable ou fiscal : Doutes sur la moralité et la compétence du comptable ; Aucune vérification ou vérification ancienne ; Changement de comptable ; Demande répétée de remboursement de crédit de TVA ; Entreprise bénéficiaire et provisions importantes ; Société invoquant une demande d'agrément Défaillance dans les obligations déclaratives. - risque concernant le domaine économique : Faiblesse du résultat par rapport au Chiffre d'affaires ou par rapport à l'activité ; Enrichissement personnel, incohérence revenus/patrimoine ; Variation importante du patrimoine des dirigeants ou de l'exploitant ; Situation économique ou financière difficile, Indice de rotation des stocks (((SI+SF)/2)/achats revendus) x360) anormal ; Ratios financiers anormaux. Nous devons signaler que le cumul de plusieurs années consécutives de déficit (IS et IR) ou le maintien d'un solde de TVA créditeur ou nul permanent, n'est pas forcément un motif de programmations systématique à la vérification. En effet, l'essentiel des propositions de vérification provient des inspecteurs d'assiette sur la base d'une appréciation individuelle qui peut être subjective387(*). Après, le service de programmation (niveau central) approuve les propositions des vérifications d'une manière aussi traditionnelle en raison d'absence d'un système informatisé de gestion du risque puisque le système d'information S.I.T388(*) est loin de satisfaire les besoins d'une programmation rationnelle et d'une façon générale à assurer les contrôle tant sur pièce que sur place, du fait de la nature non intégrée du SIT qui prend, pratiquement en charge, seulement les informations nécessaires au calcul de l'impôt et n'offre pas la possibilité d'intégrer les informations importantes contenus dans les liasse fiscales, ainsi les données ne sont pas saisies ou sont saisies de manière erroné389(*) et le plus important c'est l'absence d'un outil d'analyse de risques. D'où, avec cette méthode de sélection, le caractère équitable est négligé, la logique de choix et de ciblage manque de clarté. Considérée injuste puisque l'avis de vérification est une mauvaise surprise pour le contribuable, lui-même, ou pour un secteur d'activité particulier, comme celui des industries de la pharmacie et clinique en 2012390(*). D'une autre côté, nous devons signaler qu'une partie importante des missions de vérification programmées n'set pas réaliser (ou abandonnée) et ce aussi bien par les services régionaux de vérification que les services centraux. Ainsi, afin de 2011, le stock des missions de vérification programmées et non réalisées a été évalué par la direction chargée de contrôle à 1547 dossiers ; ce qui dépasse largement, en volume le programme d'une année entière de vérification de l'ensemble de la D.G.I391(*). En effet, pour surmonter ce grand problème, L'administration des impôts énonce, dans son rapport d'activité de 2013, qu'elle a mis en place un système informatisé pour un ciblage optimisé des dossiers à programmer pour les vérifications sur place. L'outil est en phase d'adaptation et il est prévu de le lancer pour la programmation de l'année 2015. Selon le management de l'administration, l'objectif et d'optimiser et de massifier les contrôles tous en assurant l'égalité dans la programmation des dossiers à vérifier. Cela implique au préalable la disponibilité d'informations pertinentes, fiables et exploitables392(*). Par ailleurs, une programmation ponctuelle est prévue et concerne essentiellement les cessions et les cessations d'entreprises dont l'enclenchement du contrôle revêt un caractère urgent (procédure accélérée de rectification) pour sauvegarder les intérêts du Trésor393(*). En outre, des vérifications hors programme annuel sont couramment engagées. Elles concernent les dossiers proposés à la suite des recoupements ou détection d'anomalies graves lors de l'examen des déclarations fiscales souscrites394(*). B. Service de recoupement et des enquêtes fiscales Le recoupement est un rapprochement de deux ou plusieurs témoignages (deux/plusieurs contribuables, leur clients et fournisseurs..) qui, se rencontrant en un point (même secteur d'activité, paye l'impôt...), se confirment l'un par l'autre (par les résultats et bases imposables). Pour le faire, l'administration collecte, par ses pouvoirs d'investigations, des informations et des données qui constituent la première étape de toute analyse. En effet, ce service est chargé de la constitution d'une base de données qui gère les casiers fiscaux des contribuables à partir d'informations recueillis du circuit interne de l'administration ou auprès des tiers395(*). Cette base de données sert comme fiche descriptive des contribuables. En principe, si l'inspecteur adressa une demande au service de recoupement, elle lui communiquera tous les renseignements figurants dans le casier fiscal de l'entreprise vérifiée. C'est la collecte des données qui assure, en premier lieu, une opération de recoupement. En réalité, les réalisations des programmes de recoupement restent très relatives, le taux de satisfactions des demandes adressées par cette Brigade au secteur privé dans le cadre de droit de communication ne dépasse guère les 25 % comme moyenne396(*). De plus, les sources d'informations restent limitées et les données reçues par la brigade restent insuffisantes, non exhaustives et peu fiables. En outre, une fiable mobilisation de ressources externes d'informations via le droit de communication, la non-exploitation d'une grande partie des informations disponibles dans les données de la D.G.I397(*). À ce propos, en vue de renforcer la collaboration en matière d'échange d'informations entre l'administration fiscale et les autres entités pour lesquelles cet échange est nécessaire pour la réalisation des missions de services publiques qui leur sont dévolues, l'article 246398(*) est complété par un paragraphe II qui prévoit des dérogations au principe du secret professionnel en permettant la levée de ce secret au profit de l'administration des Douanes et Impôts Indirects, l'Office des changes, la Trésorerie Générale du Royaume et la Caisse Nationale de Sécurité Sociale399(*). Mais à noter que l'échange de données informatisées entre la DGI et certaines administration publiques, comme l'agence nationale de la conservation foncière et les communs et les municipalités est constaté, par la cour des comptes, insuffisant voir absent400(*). C. Service de monographie Permet, à l'inspecteur, de situer l'entreprise dans son environnement économique, de lui donner une vision globale du secteur (guide) et d'orienter son action grâce aux indices de disparité détectés à partir de l'outil de comparaison aux normes sectorielle (référence). La monographie est une préparation, aussi, en amont de tout travail de vérification puisqu'elle englobe une base de données des entreprises par secteurs et zone géographique. Les monographies font ressortir le profil économique des entreprises par secteur professionnel, fournissent des données statistiques et indiquent les méthodes de reconstitution de chiffres d'affaires et des bénéfices. Par simplicité, cette division donne au vérificateur des états comparatifs de l'entreprise vérifiée, des ratios qui servent comme moyen de comparaison en cas de rectification des bases imposables : « L'administration détermine une nouvelle base d'imposition d'après les éléments dont elle dispose (des monographies et des recoupements) ». En réalité, les monographies sectorielles sont souvent insuffisantes ou anciennes et souffrent des faiblesses générales des outils informatiques, peu de vérificateurs y recourent. D'où ce service doit déployer beaucoup d'efforts pour actualiser en permanence ses données et considérer les facteurs socio-économiques dans ses études afin de gagner en pertinence. Quant aux vérificateurs, ils ne doivent guère sous-estimer l'intérêt de recourir à des normes sectorielles pour les besoins de comparaison de l'activité de sa cible de vérification401(*). Encadré 2 : traitement informatique centralisé des informations sur les contribuables En 2002, l'administration fiscale marocaine a développe un nouveau plan d'ensemble sur les nouvelles technologies de l'information pour les années de 2003 à 2007 (bien que ce plan soit encore de mise en oeuvre), qui vise à établir un système plus centralisé et intégré. La réforme du système d'information a commencé en 2003, avec une informatisation progressive de la Direction générale des impôts. L'un des projets principaux de ce plan concerne la mise en place d'un NIC commun pour tous les impôts. Ce numéro commun a déjà été mis en place pour l'IRP, l'IS et la TVA par la direction générale des impôts, et des projets sont en cours pour l'étendre aux droits de douane et aux impôts gérés par la Trésorerie générale du Royaume. Ce plan d'ensemble comprend également un projet d'établir un système plus centralisé de collecte et d'évaluation des informations sur le contribuable, le projet SIT (système intégré de taxation). Ce projet a été lancé il y a plusieurs années et est actuellement en cours de mise en oeuvre. Il comprend la création d'un seul dossier pour chaque contribuable, incluant toutes les informations liées aux impôts. Ce type de gestion « contribuable-un dossier » a déjà été mis en place dans les directions régionales, concernant l'IS et la TVA pour les personnes morales, et L'IRP et la TVA pour les particuliers. De plus, il existe actuellement des projets pour un système d'information reposant sur une base de données nationale fondée sur des données internes et externes. Il convient de noter que jusqu'à récemment, les informations disponibles sur le contribuable étaient uniquement issues des contrôles. Depuis 2008, l'administration fiscale marocaine peut avoir accès et utiliser des informations sur les contribuables obtenus par type de sources (et en particulier grâce aux déclarations de revenus). Ces développements récents faciliteront grandement le développement et la mise de systèmes d'informations centralisés. Source : stratégie de développement du climat des affaires, Maroc dimension politique et administration fiscale, programme MENA-OCDE pour l'investissement, 2010, p. 37. 2. Division du suivi des vérifications et des recours Si le service de programmation cible les contribuables à vérifier, et si les brigades de vérification nationales ou régionales assurent le contrôle fiscal. La division du suivi des vérifications et des recours, comme son nom démontre, se charge de suivi des vérifications en cours de procédure et celles en cours de la phase administratives. Fig.15: organigramme de la division du suivi des vérifications et des recours

Selon Raisouni Omar402(*) cette direction assure le : - Suivi des vérifications régionales en vue de l'harmonisation des méthodes du contrôle fiscal ; - Analyse des décisions de la C.N.R.F afin de tenir des décisions fondées dans la démarche du contrôle fiscal ; - Formulation de proposition de réajustements législatifs lors d'élaboration des lois de finances ; - Examen des demandes des contribuables pour la conclusion d'accords à l'amiable403(*). - Et j'ajoute, l'élaboration d'un guide de vérification. Le rôle principal et le devoir de cette direction d'apporter des pistes d'Audit404(*) fiscal405(*) externe406(*) pour l'ensemble des fiscs, de les encadrer opérationnellement, de la coordination et de l'harmonisation des méthodes de travail. Encadré 3 : élaboration des programmes de travail détaillées Les programmes de travail constituent un outil de travail clé pour l'auditeur qui permet de détailler les travaux à réaliser et la répartition des taches entre les auditeurs chargés de l'audit opérationnel (contrôle sur place) . Le programme de travail doit indiquer : - Les travaux à effectuer ; les investigations à mener ; les questions à se poser et à poser à l'entité auditée lors des entretiens ; - Les points importants à détailler et à voir ; les pratiques de gestion à rechercher ; - Les pratiques de gestion non-conformes à la réglementation et aux procédures en vigueur ; - Les études et les tests à réaliser ; les risques et contrôles à valider. Le programme de travail permet de : - S'assurer que toutes les préoccupations sont bien prises en compte - Évaluer et de quantifier des travaux à réaliser et de les répartir équitablement entre les membres de l'équipe chargée de l'audit opérationnel ; - Préparer et assurer le suivi du planning de la mission depuis le lancement jusqu'à la rédaction du rapport ; - Guider les auditeurs dans leurs travaux de terrain ; - Documenter les travaux réalisés ; - Capitaliser l'expérience et le savoir-faire des auditeurs ; - l'existence de programme de travail précis pour chaque thème ou sujet d'audit constitue une documentation particulièrement précieuse et sert de modèle pour les audits futurs. Source : manuel d'audit pour les inspecteurs de l'administration territoriale, manuel produit pour les inspecteurs de l'administration territoriale dans le cadre du projet de gouvernance local soutenu par l'Agence Américaine pour le développement international et mise en oeuvre par Research Triangle Institue. Il a été préparé par KPMG Maroc en tant que sous contractant de RTI international, 2007, p.17. Cette division doit élaborer des guides d'une vérification de comptabilité qui constitue l'outil clé de travail pour le fisc et facilitera la tache d'une vérification sur place. Ainsi, puisqu'elle suit les vérifications, cette division doit capitaliser le savoir-faire, les communiquer et les mettre à jour en fonction des changements que subit, de manière générale, tout système objet d'un audit. Cependant, dans la pratique, les services de vérifications déconcentrés ne reçoivent pas d'encadrement particulier et pour la plupart d'entre eux ils méconnaissent cette mission attribuée à la division en question. Quant à la coordination et l'harmonisation des méthodes de travail, elle demeure l'attribution des chefs de brigade et chefs de service de vérifications et les méthodes de travail sont le plus souvent le fruit de l'effort de chaque vérificateur407(*). La direction des impôts ne dispose, comme nous l'avons vu, d'un système d'information ; cette fois d'un système de suivi permettant de retracer l'ensemble du processus de vérification, d'apprécier l'activité du contrôle fiscal en générale et des vérificateurs en particulier. De plus, il n'existe pas des procédures formalisées encadrant l'activité des vérificateurs sur les plans de conduite des missions, des aspects déontologiques, de l'organisation des travaux, de documentation des observations,...408(*) . Les approches et appréciations faites par les vérificateurs ne sont pas uniformes. Elles varient d'une DRI à une autre, et même au sein d'une même DRI, entre un vérificateur et un autre. De plus, ces approches restent discutables, surtout dans les cas nombreux de rejet de la comptabilité. Ainsi409(*) : - Le vérificateur peut procéder à la reconstitution du chiffre d'affaires et rejeter la comptabilité du contribuable. Pour ce faire, il utilise des données de gestion partielles internes à l'entreprise contrôlée, alors même que la comptabilité de celle-ci est rejetée. - La comptabilité du contribuable n'est souvent pas suffisamment vérifiée pour relever d'éventuelles réintégrations. Les vérificateurs rejettent souvent la comptabilité sans justifier clairement les infractions constatées. - L'approche de rejet de la comptabilité est même parfois systématique notamment lorsque le vérificateur n'arrive pas à trouver des motifs solides de redressement ou lorsqu'il y a risque de prescription. Devons cette réalité de cette division, ainsi devant les faiblesses constatées dans la division de programmation, des recoupements et des monographies. Nous pouvons dire que la cause principale d'une rectification injustifiée réside dans le dysfonctionnement de la direction centrale de la D.G.I. Puisque c'est confié à elle d'assurer un contribuable vérifié avec force risque d'indiscipline fiscal (services de programmation), d'un encadrement de l'agent dans ses opérations de vérification (service de suivi), de doter l'agent vérificateur d'une information l'aidant à reconnaitre le contribuable et/ou son activité professionnelle (monographies), et à faciliter et prouver les rectifications apportées. 3. Division des vérifications nationales Après un filtrage de services de recoupement et de monographies à la DGI des dossiers préposés au contrôle fiscal émanent des propositions des directions régionales des impôts. Un programme est arrêté et validé. Celui-ci est ensuite renvoyé aux unités de vérifications en région. Seule exception, les « très grands comptes », des sociétés qui réalisent plus d'un milliard de dirhams de chiffre d'affaires qui sont prises en charge par la brigade nationale de vérification dont les équipes sont réparties entre Rabat et Casablanca410(*). Caractérisée par ses compétences territoriales qui couvrent tout le territoire national. Fig. 16 : organigramme de la division des vérifications nationales

Cette division se charge de contrôler les multinationales, les organismes financiers, les établissements publics et les groupes d'entreprises...Ainsi, des personnes physiques qui nécessitent des investigations approfondies portant sur des activités diversifiées. Plus exactement, cette entité pilote de grosses affaires et des dossiers présentant une certaine complexité et les brigades qui lui sont adossées sont composées d'inspecteurs parmi les plus aguerris et les plus expérimentés du fisc411(*). Contrôler les relations intra-groupes, celles des géantes multinationales est une tâche très complexe à réaliser. Cette division se trouve dans une situation paradoxale où la frontière n'existe plus que pour ces administrations. Leur champ de compétences et leurs prérogatives, aussi étendus qu'ils soient au niveau national, restent étroitement circonscrits aux limites du territoire, tandis que les fraudeurs peuvent circuler librement et organiser frauduleusement leur activité économique et leurs flux de revenus entre différents États412(*). C'est là où la fraude fiscale devient une industrie413(*), où les géants de l'audit ont pris pouvoir, validant les comptes des entreprises tout en les aidant à développer une optimisation fiscale agressive414(*). L'élément principal d'une érosion de la base imposable sur le plan international est le fameux prix de transfert415(*). Les règles de retenu de l'impôt à la source dans un pays, le système d'imposition territorial dans un autre et les règles de caractérisation des entités dans un troisième peuvent se combiner pour aboutir à ce que certaines transactions soient exonérées d'impôts et aient pour effet de transférer les bénéfices vers un pays où, pour diverses raisons, ils ne sont pas taxés416(*). Le prix de transfert évoque l'idée d'une manipulation systématique des prix afin de réduire artificiellement les bénéfices, de provoquer des pertes, d'éviter des taxes ou des impôts dans un pays déterminé417(*). Au Maroc, en vue de contrôler les bénéfices transférés à l'étranger. Cette brigade utilise un pouvoir de droit de communication un peu large à celui utilisé à l'intérieur du Maroc. Elle a le droit de demander à des entreprises marocaines la communication des informations et documents pour les opérations effectuées avec les entreprises hors du Maroc418(*). Cette mesure s'inscrit dans le cadre de l'exercice de droit de communication, en vue d'établir l'existence de lien de dépendance, et le cas échéant de contrôler les bénéfices transférés à l'étranger. La note circulaire précise qu'il y a transfert indirect de bénéfices lorsque des transactions ont été conclues entre des entreprises associées dans des conditions autres que celles de pleine concurrence, c'est-à-dire que celles qui seraient convenus entre deux entreprises indépendantes. Cependant, l'un des problèmes majeurs en cas de rectification lorsque l'administration rejette les modalités de fixation des prix pratiquée par les contribuables, est sa preuve de rectification. L'administration se fondant sur "le prix comparable sur le marché libre" : « Lorsqu'une entreprise a directement419(*) ou indirectement420(*) des liens de dépendance avec des entreprises situées au Maroc ou hors du Maroc, les bénéfices indirectement transférés, soit par voie de majoration ou de diminution des prix d'achat ou de vente, soit par tout autre moyen, sont rapportés au résultat fiscal et/ou chiffre d'affaires déclarés. En vue de cette rectification, les bénéfices indirectement transférés sont déterminés par comparaison avec ceux des entreprises similaires ou par voie d'appréciation directe sur la base d'informations dont dispose l'administration421(*) ». Portant et pour l'O.C.D.E, la méthode du prix comparable n'est pertinente qu'entre deux situations parfaitement comparable. En claire, la comparaison sur le prix comparable sur le marché libre n'est pas raison. Ainsi, pour une comparaison avec ceux des entreprises similaires ou par appréciation directe sur la base d'informations dont dispose l'administration. L'administration aura besoin, parallèlement, d'une monographie et d'une base des recoupements. Les deux services (monographie et recoupement) connaissent beaucoup des problèmes. D'où cette zone grise est la source des problèmes et un véritable foyer de contentieux422(*). Outre que son droit de communication, les brigades des vérifications nationales assurent un contrôle fiscal sur place très important. En 2003, ils ont opérés 46.9 % des rappels d'impôts émis. Contre 26.6% de la direction régionale de Casablanca et 26.5 % des droits émis par les directions régionales423(*). * 382 Gestion du risque d'indiscipline fiscale : utilisation des programmes de contrôles aléatoires, notes d'information par l'OCDE, septembre 2004, P.29. * 383 Notion de bases sur l'organisation générale du contrôle fiscal, article PDF publié dans : http://www.fo-dgfipsd.fr/025/IMG/pdf/NOTIO0NS_DE_BASE_SUR_ORG_GENERALE_CONTROLE_FISCAL.pdf. * 384 Pour plus d'informations voir : guide de gestion des risques à l'usage des administrations fiscales, code financier : FPG/11, version 1.02, publié par la direction générale de la fiscalité et de l'union douanière de la commission Européenne, 2006. * 385 Organisation de coopération et de développement économique, OCDE, note d'orientation : gestion du risque d'indiscipline fiscale : utilisation des programmes de contrôle aléatoires, préparé par le sous-groupe sur la conformité du Forum sur l'administration de l'impôt, approuvé par le comité des affaires fiscales, septembre 2004, p. 7. * 386 Pour plus d'informations voir OCDE, note d'information : gestion d'indiscipline fiscale : système de sélection des dossiers à contrôler, préparé par le sous-groupe sur la conformité du Forum sur l'administration de l'impôt, approuvé par le comité des affaires fiscales, septembre 2004. * 387 rapport annuel de la cour des comptes, Maroc, 2011, page 36. * 388 Système intégré de taxation (SIT) : a été lancé en 2005, a pour objectif la réalisation d'un système intègre, centré sur le contribuable et prenant en compte tous les métiers de la DGI. Se compose de deux sous-projets : SIT-Assiette : qui consiste en la conception, la réalisation et le déploiement des applications de l'assiette. Et SIT-PVRC : qui consiste en la réalisation et la mise en oeuvre des applications de programmation, la vérification, le recoupement et les affaires juridiques. * 389 Rapport de la cour du compte sur la direction générale des impôts, La direction générale des impôts passée au crible : à cause des défaillances des procédures 29 MMDH dus à l'Etat n'ont pas été recouvrés, L'opinion.ma, édition 9/02/2013. * 390 Pour plus d'informations voire : Une vague de contrôles fiscaux dans les entreprises, ABASHI SHAMAMBA, l'ECONOMISTE, édition n°3701 du 2012/01/18. * 391 La direction générale des impôts passée au crible à cause des défaillances des procédures, 29.6 MMDH dus à l'État n'ont pas été recouvrés, article publié dans L'Opinion, édition 9/2/2013. * 392 La D.G.I affute ses armes pour mieux traquer les fraudeurs, NAOUFEL DARIF, www.lavieeco.com, 03/07/2013. * 393 Séminaire sur la réforme des politiques fiscales axées sur l'innovation et la modernisation des institutions en charge de la collecte et de la gestion du patrimoine public, thème : l'évasion fiscale en Afrique - cas du Maroc : sortes d'évasion et comment la maîtriser ?, préparé par Abdelhamid HASSOUNE, 29 Novembre 2010, p. 12. * 394 Saïd OURCHAKOU, Le contrôle fiscal au Maroc : organisation et pratique de vérification de comptabilité, op.cit, p. 12. * 395 IKRAM GHERISS, La performance de contrôle fiscal au Maroc, op.cit, p. 27. * 396 Mohamed SBIHI, La politique du contrôle fiscal au Maroc, op.cit, p.105. * 397 La direction générale des impôts passée au crible : à cause des défaillances des procédures 29 MMDH dus à l'Etat n'ont pas été recouvrés, L'ompinion.ma, édition 9/02/2013. * 398 L'administration fiscale est tenue au secret professionnel et ne peut communiquer les renseignements aux parties, autres que les contractants ou contribuables concernés, que sur ordonnance de juge compétent. * 399 Article 4 de la loi de finances n°110-13 pour l'année budgétaire 2014. * 400 Rapport annuel de la cour des comptes, Maroc, 2011, volume 1, P.26. * 401 IKRAM GHERISS, La performance de contrôle fiscal au Maroc, op.cit, p 28. * 402 Directeur chargé du contrôle fiscal à la DGI Maroc. * 403 Raissouni Omar, Le dispositif du contrôle fiscal et ses différents modes opératoire, article discuté dans un séminaire organisé par le cabinet BRM consulting sou le thème « le contrôle fiscale entre les entrées budgétaires, la justice fiscale et la discipline fiscales des contribuables », 24/11/2014. * 404 « L'audit, du latin auditus « entendu », se définit selon le Petit Robert, comme étant une procédure de contrôle de la comptabilité et de la gestion d'une entreprise et par extension une mission d'examen et de vérification de la conformité aux règles de droit, de gestion d'une opération, d'une activité particulière ou de la situation générale d'une entreprise. L'audit est également un diagnostic : informatique, juridique, fiscal »... Jean Sliwa, Emerit Publishing, l'audit, les contrôles internes et les fraudes : les fondamentaux, des méthodes et des techniques détaillées, des outils et des références multiples, 2011, p.19. * 405 L'audit fiscal est un exercice qui a pour objet la validation de la charge d'impôt d'une société ainsi que l'identification et la quantification des risques fiscaux auxquels ladite société peut se trouver exposée du fait de l'inobservation des règles fiscales. (L'audit fiscal : guide de contrôle, Mohamed LAHYANI, Edition Audit et Analyse, Maroc, 2011, p.33.) * 406 L'audit fiscal externe est employé dans le dictionnaire American, le contrôle fiscal ou une vérification de comptabilité est dénommée "Tax audit". L'administration fédérale "Internal revenue service" contrôle les contribuables américains sur place, soit par "un Field audit" soit, par "office/correspondance audit". Voir www. Irs.gov. * 407 La performance de contrôle fiscal au Maroc, IKRAM GHERISS, op.cit, p 30. * 408La direction générale des impôts passée au crible : à cause des défaillances des procédures 29 MMDH dus à l'Etat n'ont pas été recouvrés, L'opinion.ma, édition 9/02/2013. * 409 Rapport annuel de la cour des comptes, Maroc, 2011, page 38. * 410 Contrôle fiscal : cauchemar des promoteurs immobiliers, leconomiste.com, édition n° 4010 du 2013/04/15. * 411 Prix de transfert : l'excès de zèle du fisc, Abashi SHAMAMBA, publier dans l'Economiste le 22/09/2008. * 412 La fraude aux prélèvements obligatoires et son contrôle, rapport présenté par M. MAXIME BAFFERT rapporteur général , Conseil des prélèvements obligatoires, délibéré et arrêté au cours de la séance du 25 janvier 2007, France, p.238. * 413 Les grands cabinets d'audit organisent une fraude fiscale à grande échelle, Christian Cahvagneux, alternatives Economiques n°22, février 2004. * 414 Évasion fiscale : comment les géants de l'audit ont pris le pouvoir, Alexis Morceau, publié 2ccr.wordpresse.com, lundi 2 février 2015. * 415 Les prix de transfert peuvent être définis à partir de deux critères cumulatifs : un critère organique : les prix de transfert sont ceux pratiqués entre entités d'un même groupe de part et d'autre des frontières. Ils sont par exemple en vigueur entre une filiale et sa maison-mère, entre deux filiales d'une même maison-mère, entre une société et son établissement stable sur le territoire d'un autre pays. Un critère matériel : les prix de transfert concernent toutes les opérations pouvant donner lieu à un prix : vente ou concession d'un actif matériel ou immatériel (concession d'une licence d'exploitation ou de marque par exemple), prestation d'un service, prêt à intérêt, investissement en capital, réorganisations d'entreprises. Note n°2012-M-032-03, inspection générale des finances, établie par NICOLAS COLIN, France, mars 2013, p.2. * 416 Lutter contre l'érosion de la base imposable et le transfert de bénéfices, OCDE, disponible sur www.ocde.org/editions/corrigenda, 2013, p.50. * 417 Najib GHARBI, Le contrôle fiscal des prix de transfert, Editions l'Harmattan, 1 mai 2005, p.22. * 418 voir: doit de communication, paragraphe 1 ,chapitre 1, première partie. * 419 Sociétés mères et leurs filiales ; sociétés non-résidentes et leurs établissements au Maroc ; sociétés et leurs succursales. * 420 Indépendamment des situations de dépendance de droit (directe), il peut être établi des liens de dépendance de fait (indirecte). Il s'agit notamment des cas ou certains dirigeants de sociétés influent, par le bais de leurs participations financière dans d'autres sociétés, sur la gestion et la prise de décision au sein de ces sociétés. * 421 Article 213-II du C.G.I: pouvoir d'appréciation de l'administration * 422 Prix de transfert : l'excès de zèle du fisc, Abashi Shamamba, article publié dans l'Economiste, 22/09/2008. * 423 Rapport d'activité de la D.G.I , 2003, p.16. |

|