|

CONFERENCE DES INSTITUTIONS D'ENSEIGNEMENT ET DE

RECHERCHE ECONOMIQUES ET DE GESTION EN AFRIQUE (CIERA)

UNIVERSITE CHEIKH ANTA DIOP DE DAKAR FACULTE DES SCIENCES

ECONOMIQUES ET DE GESTION(FASEG)

NOUVEAU PROGRAMME DE TROISIEME CYCLE

INTERUNIVERSITAIRE

(NPTCI)

3ème Promotion

Option : Macroéconomie

Appliquée

IMPACT DE LA DETTE PUBLIQUE SUR L'INVESTISSEMENT

PRIVE

CAS DU SENEGAL

Présenté et soutenu par Sous la direction du

Bruno Fagbon BILIVOGUI Pr Birahim Bouna NIANG

Agrégé de Sciences

économiques

Année Universitaire 2010-2011

DEDICACE

Ama mère (Aïcha Mansaré),

A mon père

(Koïkoï),

Ames frères et soeurs,

Ama femme (Kadiatou Diaouné)

REMERCIEMENTS

Mes remerciements et félicitations vont aux

initiateurs, aux responsables et aux professeurs du Nouveau Programme du

Troisième Cycle Interuniversitaire en Economie qui m'ont permis de

bénéficier de cette grande formation.

En particulier, je pense à

Mr Kimsey, professeur et Directeur général du

programme ainsi qu'à Mr Malick SANE

Directeur National du campus de Dakar et à tous les professeurs qui ont

contribué à ma formation.

Par ailleurs, cette recherche a

bénéficié de l'appui fort utile de nombreuses personnes

qui ont facilité, à bien d'égards, l'aboutissement

généreux.

Il s'agit, en première position de mon

encadreur Mr Birahim Bouna NIANG professeur

agrégé en économie et maître de conférence

à la faculté des sciences économiques et de gestion(UCAD)

de l'université du Sénégal, pour sa disponibilité,

ses conseils et critiques qui ont permis d'améliorer cette

recherche.

Il s'agit aussi, de Mr Doura

SOW et Mr Facinet CONTE professeur à

la faculté d'économie de l'université de Conakry, pour

leurs conseils et suggestions très utiles.

Il s'agit également, de Mr

Amadou Kala Diallo et Mr Amadou Oury Koré Bah

respectivement chef de département Sciences Comptable et Doyen

de la faculté des sciences économiques de l'Université de

Conakry pour leur soutient morale.

Il

s'agit enfin, de tous ceux qui ont participé,

de quelques manières que ce soit à l'accomplissement de ce

travail.

Je tiens à leur souhaité mes plus

chaleureuses remerciements, qu'elles se trouvent ici l'expression de mes

profondes gratuités.

SIGLES ET ABREVIATIONS

III

ACP: Afrique Pacifique et Caraïbe

ANSD: Agence Nationale de la Statistique et de

la Démographie

BAD: Banque Africaine de Developpement

BADEA: Banque Africaine de Developpement

Agricole BCEAO: Banque Central des Etats de l'Afrique de

l'Ouest

BCI: Bénéfices Commerciaux et

Industriels

ID: Banque de l'Industrie et du

Dévéloppement

BIRD: Banque internationale pour la

Reconstruction et le Dévéloppement

BM: Banque Mondiale

BPC: Balance des Paiements Courants

CE : Crédit à l'Economie

CEMAFI : Centre d'Etude de la

Macroéconomie et des Finances Internationales

CV : Critical Value

DDI : Direction de la Dette et des

Investissements

DDP : Direction de Dette Publique

DET : Dette Extérieure Publique

DGCPT: Direction Générale de la

Comptabilité Publique et du Trésor

DPEE: Direction de Prévision et des

Etudes Economiques

DW: Durbin Watson

ECM: Error Correction Model

FAD: Fond Africain de Développement

iv

FBCF: Formation Brute de Capital Fixe

FCFA: Franc des Communautés

Financières Africaines

FMI: Fond Monétaire International

IADM: Initiative d'Allègement de la Dette

Multilatérale

ICS: Industries Chimiques

Sénégalaises

IDA: International Development Association

IDE: Investissements Directs Etrangers

IPU: Investisement Public

IPR: Investisement Privé

MCO: Moindre Carrée Ordinaire

MEF: Ministère de l'Economie et des

Finances

NPI: Nouvelle Politique Industrielle

OMD: Objectifs du Millénaire pour le

Développement

OCDE: Organisation pour la Coopération et

le Développement Economique

LR: Likelihood Ratio

NEPAD : Nouveau partenariat Africain pour le

Développement ONU: Organisation des Nations Unies

OPEP: Organisation des Pays Exportateurs de

Pétrole

PAMU: Programme d'Amélioration de la

Mobilité Urbaine

PAS: Programme d'ajustement Structurel

PIB: Produit Intérieur Brut

PNB: Produit National Brut

PP: Phillips et Perron

V

PPTE : Pays Pauvres Très

Endettés

SONATEL : Société Nationale de

Télécommunication TCR : Taux de Change

Réel

TE : Termes de l'Echange

TIN : Taux d'Intérêt

TOFE : Tableau des Opérations

Financières de l'Etat UEMOA : Union Economique et

Monétaire Ouest Africaine

VAR : Vectoriel Auto Regressif

LISTES DES TABLEAUX ET GRAPHIQUES

vi

Tableau 1 :Taux de croissance moyen des

différents secteurs d'activité du Sénégal de

1980-

2009.

Tableau 2 : Balance des paiements du

Sénégal de 1980 -2009

Tableau 3 : Evolution des finances publiques

du Sénégal de 1980 -2009

Tableau 4 : Structure de la dette

extérieure publique du Sénégal (en %)

Tableau 5 : Structure de l'investissement (%

du PIB)

Tableau 6 : Evolution des IDE du

Sénégal de 1996 -2009

Tableau 7 : Résultat du test de racine

unitaire de Philip Perron

Tableau 8 : Résultat du test de

cointégration de Johansen

Graphique 1 : Evolution du PIB de

1980-2009

Graphique 2 : Evolution de L'investissement

total de 1980 -2009

Diagramme 1 : Architecture de la dette

totale

ANNEXE

Tableau 1 : Données utilisées

dans les estimations

Tableau 2 : Résultat de l'estimation

du modèle de long terme de l'investissement privé

Tableau 3 : Test

d'hétéroscédacité des erreurs de White de la

relation de long terme

Tableau 4 : Test de spécification de

Ramsey de la relation de long terme

Tableau 5 : Résultat de l'estimation

du modèle de court terme de l'investissement privé

Tableau 6 : Test

d'hétéroscédacité des erreurs de White de la

relation de court terme

Tableau 7 : Test de spécification de

Ramsey de la relation de court terme

Graphique 1 : Résultats du Cusum test

de la relation de long terme

Graphique 2: Résultats du Cusum test

de la relation de court terme

Sommaire

vii

DEDICACE i

REMERCIEMENTS .ii

SIGLES ET ABREVIATIONS iii

LISTES DES TABLEAUX ET GRAPHIQUES vi

RESUME ..ix

Introduction Générale 1

Chapitre 1 : Cadre macroéconomique du

Sénégal 4

Section 1 : Contexte socio-économique 4

1.1 Croissance du produit intérieur brut 5

1.2 Balance des paiements et Finances publiques 7

Section 2 : Dette extérieure publique 10

2.1 Structure de la dette extérieure publique 10

2.2 Profil de l'évolution de la dette extérieure

publique 12

Section 3 : Situation de l'investissement 14

3.1 Différents secteurs institutionnels 16

3.2 Evolution de l'investissement direct étranger 19

Chapitre 2 : Revue de la littérature sur la dette publique

et l'investissement privé 21

Section 1 : Cadre conceptuel 21

1.1 Dette extérieure 21

1.2 Investissement 24

Section 2 : Analyse théorique sur la dette publique et

l'investissement privé 25

2.1 Dette publique et Investissement privé 25

2.2 Investissement public et Investissement privé 28

Section 3 : Synthèse des analyses empiriques sur la dette

publique et l'investissement privé 30

3.1 Dette publique et Investissement privé 30

3.2 Investissement public et Investissement privé 41

Chapitre 3 : Modélisation de l'investissement privé

41

Section 1 : Spécification du modèle 48

1.1 Présentation du modèle 48

1.2 Source des données 48

viii

1.3 Techniques d'estimations des paramètres 51

Section 2 : Résultats et Interprétations 54

2.1 Analyse préliminaire des résultats 55

2.2 Interprétations des resultats 57

Section 3 : Recommandations de politiques économiques

61

Conclusion générale Erreur ! Signet non

défini.

Référence bibliographique Erreur ! Signet

non défini.

Annexe 74

Résumé

ix

Depuis l'indépendance, malgré les efforts mis en

oeuvre pour assurer la diversification des activités économiques

et les differentes politique économiques appliquées,

l'économie Sénégalaise n'a pas connue une croissance forte

et continue. Ses capacités de production étant limitée et

son épargne intérieur insuffisante pour couvrir les besoins de

son économie.

Le Sénégal s'est lancé au cours des

années 1970 dans une politique d'endettement intérieur et

extérieur qui à la longue s'est répercutée

longuement sur les finances publiques. Depuis les années 1980 des

efforts importants son consentis pour alléger le poids de la dette qui

en résulte.

La méthode d'analyse utilisée consiste à

estimer successivement deux modèles, celui de long terme et de court de

l'impact de la dette publique sur l'investissement privé. Les

données de l'étude sont relatives à la période

1980-2009, qui couvre les principales crises d'endettement et les differentes

reforment envisagées.

Les résultats de l'étude montrent que la dette

extérieure publique a un impact négatif sur l'investissement

privé au Sénégal lorsqu'elle dépassé le

seuil de 57% du P113 tandisque les variables investissement public, le P113, le

crédit à l'économie, les termes de l'échange ont un

effet positif sur l'investissement. Par contre seule la variable taux

d'intérêt ressort une influence négative.

Ces analyses suggèrent que le gouvernement doit

définir une bonne politique d'investissement public, une politique

d'offre, une politique de promotion du secteur privé, une politique

d'endettement efficace basée sur les conditions adéquates

d'emprunt. Aussi, le Sénégal doit renforcer son secteur financier

dans la mobilisation de l'épargne intérieure ceci pour limiter

l'appel à l'épargne extérieure. Il doit développer

des actions et stratégies de stimulation de la croissance

économique basée sur les exportations de biens et services.

Introduction Générale

1

Depuis les indépendances, le contexte économique

de la plupart des pays africains a été marqué par un

endettement sans précédent. Les gouvernements des pays africains

de l'ère de l'indépendance, face à leur volonté

affichée d'assurer un dévéloppement économique et

social à leur nation, se sont très vite rendue compte que

l'héritage ( infrastructures d'équipement et de production)

légué par le colonisateur était insuffisant pour amorcer

un quelconque décollage économique.Les besoins d'investissements

nécessaires pour atteindre leurs objectifs de

dévéloppement étaient largement au dessus des ressources

internes disponibles.

Ainsi, le récour à l'endettement

extérieur pour combler le déficit de capitaux propres

nécessaires au financement du dévéloppement

économique était la seule issue de secours qui s'offrait à

eux. L'endettement extérieur est considéré comme la dette

contractée chaque année par un gouvernement ou un Etat

auprès des pays partenaires et Institutions Financières

Internationales, pour financer son économie.

Les pays africains se sont donc lancés dans la

démarche de recours à l'endettement public extérieur pour

stimuler leur croissance économique dans le but d'échapper

à la mise qui était devenue trop inquiétante.

L'idée était que la croissance économique

générée du fait de l'investissement à partir de la

dette contractée pourrait créer des ressources

supplémentaires nécessaires à son remboursement.

Cependant, Mais vers la fin des années 1970,

l'environnement international a changé et n'était plus favorable

en raison notamment de la chute des prix des matières premières

(entraînant ainsi la baisse des recettes d'exportations), de la hausse

des taux d'intérêt, de la fluctuation des taux de change et de la

détérioration des termes de l'échange. Les pays en voie de

développement ont continué à s'endetter sans pour autant

changer leur politique intérieure en matière d'emprunt.

C'est ainsi, les différents sommets des chefs d'Etat

des pays les plus riches au monde et les consultations des bailleurs de fonds

ont fait une préoccupation majeure. Les gouvernements et la

communauté financière internationale font face à un

environnement hostile au processus de dévéloppement

économique et social : déficit budgetaire insupportable,

accumulation d'important arrièrè de paiement et faible taux de

croissance.

2

Le Sénégal n'échappera pas à cette

crise de l'endettement et ses conséquences sur le

dévéloppement économique du pays. En effet, de 1960

à 19801, le taux de croissance du PIB est resté

modeste en se fixant à environ 2,3 % en moyenne annuelle, soit nettement

en deçà du taux de croissance de la population qui se situait

à près de 3%. Le service de la dette qui ne représentait

que 3,8% de la valeur des exportations en 1970, s'accentue pour se fixer

à 25,7% en 1981 pour une dette extérieure qui atteint 71,6% du

PIB.

En effet, face à cette situation économique et

sociale extrêment difficile, le Sénégal en concertation

avec les institutions financières internationales a atteint son point

d'achèvement en 2004, ce qui lui fallu une annulation de sa dette en

2006. Cette initiative 2006 d'allègement de la dette multilaterale

(IADM) à reduire de manière significative la partie du budget

consacrée au service et au paiement de la dette, ce qui entrainé

une mise en place d'un programme de croissance et de réduction de la

pauvreté.

A l'issue des initiatives d'allègement de la dette PPTE

et IADM, le montant de la dette publique du Sénégal a

baissé de 30,9% à 13% du PIB, et le service de la dette

extérieure a chuté de 138,9 milliards de FCFA à

71,1milliards de FCFA.

Malgré cette annulation de la dette dont a

bénéficié le Sénégal, le niveau de l'encours

de sa dette extérieure publique à presque doubler, passant de

864,4 milliards de FCFA à 1624 ,34milliards de FCFA entre la

période 2006 et 20092, soit 35% du PIB en 2009.

Par ailleurs, la formation brute de capital fixe(FBCF) a

représenté 24,6% du PIB en 2009 sous l'impulsion de ses

composantes publique et privée qui se situent respectivement à

7,1% et 17,5% du PIB. Bien que le taux d'investissement rapporté au PIB

ait connu une légère progression, il reste faible par rapport aux

objectifs du millénaire pour le développement.

C'est pourquoi dans le cadre de cette étude, nous

tenterons de répondre à la question suivante : quelle est la

forme de la relation entre l'endettement extérieur public et

l'investissement privé dans le cas spécifique du

Sénégal ?

Pour répondre à cette question de recherche,

notre objectif principal est de mettre en évidence, pour le cas du

Sénégal, les canaux par lesquels la dette extérieure

publique influence l'investissement privé. Il s'agira

spécifiquement :

1 Banque des données sur les indicateurs sociaux (ANSD)

2 Rapport sur la Situation Economique et Sociale du

Sénégal (ANSD, MEF 2009).

3

y' examiner la nature de la relation entre dette publique et

investissement privé ; y' établir le lien entre l'investissement

privé et l'investissement public.

y' analyser les déterminants de l'investissement

privé ;

Pour ce faire, les hypothèses suivantes seront

testées :

? la dette extérieure publique influence

négativement l'investissement privé à partir d'un certain

seuil ;

? l'investissement du secteur public influence positivement

l'investissement privé.

Pour atteindre ces objectifs, notre travail sera structuré

en trois parties :

· la première présente le cadre

macroéconomique du Sénégal. ;

· la deuxième sera consacré à une

revue des travaux théorique et empirique qui ont essayé de mettre

les liens entre la dette publique et l'investissement privé ;

· la troisième tentera de présenter la

modélisation de l'investissement privé au Sénégal.

Puis, nous présenterons les résultats obtenus avant de

dégager les implications de politiques qui s'imposent.

Chapitre 1 : Cadre macroéconomique du

Sénégal

4

Les années 1970 vont mener le Sénégal

vers une grave crise économique développant son endettement. En

1984, alors que de graves crises s'accentuent, le Sénégal

financièrement asphyxié voit sa dette

rééchelonnée en échange de l'application d'un plan

d'ajustement structurel couvrant la période 1985-1992, ce qui

ramène son taux de croissance en volume à 1,2% en 1992.

Dès 1994, le pays subit comme tous les apys de la zone

UEMOA la dévaluation de 50% du FCFA, ce qui a entrainé une hausse

de prix des importations de carburants et de produits alimentaires (riz,

farine, sucre etc....). Le taux de croissance après la

dévaluation a été en moyenne de 5%.

Cependant en 2006, la croissance économique n'a

été que de 2,1% et les déficits budgétaire et

commercial se sont accrus. Le déficit atteint 3% du PIB tandis que celui

commercial augmente de 6,4%.

De 2007-2009, le gouvernement après des séries

de mesures pour rétablir les équilibres macroéconomiques a

permis de ramener le PIB de 5% en 2007 avant de chuter en 2009 (2,2%) par la

suite de la crise financière survenue en 2008.

De ce qui suit, nous aborderons dans un premier temps le

contexte socio-économique (section 1), dans un deuxième temps, la

situation de la dette extérieure publique (section 2) et dans un dernier

temps la question de l'investissement (section 3).

Section 1 : Contexte socio-économique

Le Sénégal est parmis l'un des pays de l'espace

UEMOA, qui au cours des douze dernières années a

réalisé une croissance économique rapide et durable.

Cependant, près de 70% de la population tirent leur

ressource ou revenu de l'agriculture, de la pêche et de l'élevage

qui contribuent efficacement au dévéloppement à long terme

du pays. Cette population sénégalaise se caractérise par

sa jeunesse, induisant, ainsi des répercussions sociales non

négligeables, notamment des tensions sur le marché de l'emploi et

une forte demande dans le secteur de l'éducation. A l'issue de l'examen

de la pyramide des âges, relève qu'en 2009, 42% des

sénégalais ont au moins 15 ans, 56,9% ont au moins 20 ans alors

que 3,5% seulement ont 65 ans et plus.

5

C'est pourquoi, nous étudierons les mécanismes

permettant de mieux cerner ces phénomènes

socio-économiques. A cet égard, nous mettrons l'accent sur la

croissance du PIB en volume, de la balance des paiements et des finances

publiques.

1.1 Croissance du produit intérieur brut

En effet, la période 1980 à 2009,

l'économie sénégalaise a connu un taux de croissance

tendanciel en volume de 5,2%. Elle est caractérisée par la

politique d'ajustement structurel, de la crise de la dette et surtout de la

dévaluation en 1994.D'abord, cette croissance est surtout à

l'actif du secteur secondaire qui a connu une progression de 3,1% en volume.

Ensuite, le secteur tertiaire avec une hausse de 3,0%, et enfin celle du

secteur primaire s'est établie à 2,0%.

Tableau 1 : taux de croissance moyen des

différents secteurs d'activité de 1980 à 2009

|

Indicateurs

|

Années

|

|

1980-1987

|

1988-1994

|

1995-2003

|

2005-2009

|

|

Croissance du PIB réel

|

3,00%

|

1,10%

|

4,3%

|

4,02%

|

|

Secteur primaire

|

5,11%

|

-0,40%

|

4,7%

|

0,76%

|

|

Secteur secondaire

|

4,10%

|

2,20%

|

4,6%

|

1,97%

|

|

secteur tertiaire

|

2,40%

|

1,60%

|

3,80%

|

4,10%

|

Source : ANSD et calcul effectué par

l'auteur

Toutefois, l'évolution du PIB en terme réel nous

a permis de scinder notre période d'analyse en quatre phases qui sont

les suivantes : 1980-1987 ; 1988-1994 ; 1995-2003 et de 2004-2009.Les

résultats obtenus en termes réels aux prix constants de 1999 sont

résumés dans le tableau ci- dessus.

- De 1980-1987, l'économie sénégalaise a

été assez performante avec un taux de croissance annuel moyen de

3%. Cette tenue de l'économie s'explique par une bonne croissance

moyenne de 5,1% du secteur primaire, mais également du secteur

secondaire qui se situe à 4,1%. Cette période coïncide avec

le début de l'application du Programme d'Ajustement Structurel (PAS) qui

entre autre prônait le désengagement de l'Etat des

activités marchandes et la mise en place de la Nouvelle Politique

Industrielle(NPI).

- De 1988-1994, nous constatons un recul de l'activité

économique avec un taux de croissance moyen annuel de 1,1%. Le secteur

primaire a fortement baissé avec un taux de croissance de -0,4%, le

tertiaire a aussi fortement progressé avec une hausse de 1,6% au moment

où le secondaire s'est plus ou moins bien comporté avec 2,2% de

croissance.

L'inefficacité du programme d'ajustement structurel

appliqué jusque là et la survenue de la dévaluation ont eu

des conséquences néfastes. En effet, le manque de

compétitivité et l'inefficience de ces programmes ont

aggravé la situation économique de toute la sous région et

du Sénégal en particulier.

- Après la dévaluation intervenue en 1994,

l'économie du Sénégal s'est retrouvée sur un

nouveau sentier de croissance avec un taux de croissance moyen de 4,3% sur la

période 1995-2003. Cette bonne performance économique est

à imputer à l'actif surtout du secteur secondaire et du secteur

tertiaire qui ont respectivement progressé de 4,7% et 4,6%.

Par ailleurs entre la période 1999 et 2003, le

Sénégal a enregistré respectivement un taux de croissance

de 6,3% et 6,9% ce qui constitue les niveaux de croissance les plus

élevés depuis la dévaluation. Ces années ont

coïncidé avec une bonne tenue du secteur primaire avec plus de

13,7% en 1999 et 24% en 20033.

-De 2004-2009, nous notons une faible croissance de

l'activité économique avec un taux de croissance moyen annuel de

4 % par rapport à la phase précédente (1995-2003). Le

secteur primaire a connu une infine augmentation de 0,7%. Le secteur tertiaire

a fortement progressé avec une augmentation de 4,1%, quant au secteur

secondaire, il subit également une faible hausse de 1,9% par rapport

à la phase précédente. Cette situation défavorable,

est imputable aux effets de la crise économique survenue en 2008, qui

s'est traduite par la baisse du prix des matières premières et

surtout le recul en volume des exportations en provenance des pays en

dévéloppement plus particulièrement le

Sénégal.

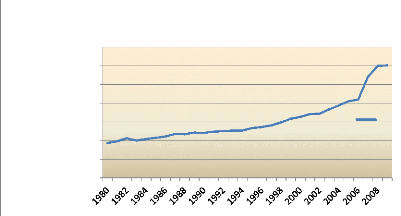

6

4000

7000

6000

5000

3000

2000

1000

Graphique 1: Evolution du PIB de 1980-2009

0

PIB

3 Agence Nationale de la Statistique et de la Démographie,

Comptes Nationaux (1980-2006)

7

Source : ANSD (BADIS)

1.2 Balance des paiements et Finances publiques

Dans cette partie, nous aborderons en premier lieu la balance

des paiements et les finances publiques dans un second lieu.

1.2.1 Balance des paiements

L'analyse de la balance des paiements du Sénégal

sur la période 1980-2009, fait ressortir un déficit chronique de

la balance courante, avec un solde de -11 % à -11,8% du PIB en 2007

avant de se stabiliser à -6,7% du PIB en 2009 suite aux effets de la

crise financière de 2008. Cette évolution du solde courant est

attribuable essentiellement à l'atténuation des transferts

courants, malgré une détérioration accentuée de

celle de la balance commerciale, des services et des revenus.

Mais la situation des comptes de biens et services s'est

sensiblement améliorée au cours de la période 1980-1994

passant de -14,5% à -7,3% du PIB. Ce résultat montre qu'il a donc

bénéficié de la dévaluation de janvier 1994, qui a

pourtant donné un souffle aux exportations et comprimé les

importations par la modification des prix relatifs de biens

échangeables.

En effet, la production exportable est restée

très faible tout au long de la période 20062008, elle

représente en moyenne 25,8% du PIB. Par contre, les coûts des

importations ont augmenté suite à la hausse des coûts de

facturation des produits alimentaires et énergétiques,

8

Ils représentent en moyenne 65,6% du PIB, avec un taux

de couverture qui s'est détérioré passant de 49,9 %

à 39,3% sur la même période

Tableau 2 : Balance des paiements du

Sénégal de 1980-2009

|

Indicateurs

|

Années

|

|

1980

|

1994

|

2006

|

2007

|

2009

|

|

solde des biens et service/PIB

|

-14,50%

|

-7,30%

|

-17,60%

|

-22,60%

|

-19,40%

|

|

solde des revenus/PIB

|

-0,50%

|

-0,60%

|

-0,70%

|

-0,70%

|

-1,30%

|

|

solde des transferts/PIB

|

3,50%

|

3,10%

|

9%

|

11,50%

|

11,50%

|

|

BTC/PIB

|

-11%

|

-4,80%

|

-9,40%

|

-11,80%

|

-6,70%

|

|

IDE/PIB

|

0,40%

|

1,70%

|

2,30%

|

2,40%

|

1,90%

|

Source : BCEAO

En ce qui concerne les transactions financières, elles

ont régulièrement contenu les besoins des opérations

courantes, mais sont demeurées en deçà des

espérances. Par ailleurs, les investissements directs étrangers

quant à eux n'ont requis que de façon modérée sur

la période 2006-2007 pour représenter en moyenne à 2,4% du

PIB, alors qu'ils se positionnait à 0,4% du PIB en 1980.

Cette situation est imputable essentiellement au triplement

dû notamment au repli des pertes des ICS (et subséquemment de la

part supportée par les investissements étrangers), à

l'augmentation de capital de la Citibank et aux investissements

réalisés dans le cadre de la préparation du sommet de

l'Organisation de la Conférence Islamique et surtout à la

rentrée importante de dividendes au profit du secteur des

télécommunications.

1.2.2 Finances publiques

La gestion des finances publiques du Sénégal

appelle à une recherche importante de financement en raison du

déficit chronique enregistré tout au long de la période

1980-2009.

Néanmoins, les principaux soldes se sont

améliorés , d'une part en 1994, lorsqu'une matrice d'actions

entrant dans le cadre de la maîtrise des dépenses publiques a

été mise en oeuvre en collaboration avec les institutions de

Brettons Wood , et d'autre part en 2007 suite à l'annulation d'une

partie de la dette extérieure qui s'est traduite par une hausse des

recettes fiscales passant de 18,8% du PIB (2006) à 19,3% du PIB

(2007).Cet déficit est passé à -3,1% du PIB en 2006 pour

se situer à- 0,9% du PIB en 2007, soit une amélioration en

moyenne de 2,2% du PIB.

9

En effet, en 2009 on assiste à une accentuation du

déficit budgétaire, malgré les efforts consentis dans le

cadre de l'assainissement des finances publiques, avec une meilleure

maîtrise des dépenses publiques. Ce déficit est ainsi

passé de -0,9 % du P11B en 2007 pour se situé à -2,9% du

P11B en 2009 , soit une détérioration en moyenne de 2% du P11B en

liaison avec la baisse des recettes fiscales ( passant de 19,3% du P11B en 2007

pour se stabiliser à 18,0% du PIB en 2009) et l'accroissement des

dépenses en capital sur ressources internes de 9,5% du P11B en 2007

à 10,1% en 2009.

Concernant les recettes budgétaires totales

recouvrées, elles s'établissent à 1121,9 milliards de FCFA

en 2009 contre 1152,1 milliards de FCFA en 2008, soit une baisse de

30,2milliards de FCFA (-2,6%).Ce repli est essentiellement imputable aux

diminutions des recettes non fiscales (27,6 milliards de FCFA).En terme relatif

la part des recettes non fiscales dans les recettes budgétaires a

fortement baissé, passant de 5,6% en 2008 à 3,3% en 2009.En

outre, les recettes fiscales ( 96,7% des recettes totales ) ont

régressé de 2,6 milliards de FCFA en 2009, due aux effets de la

crise économique, aux mauvais recouvrements des impôts par les

régies financières et surtout du poids considérable du

secteur informel.

Quant aux dépenses budgétaires, l'exercice 2009

a été marqué par une décélération de

celles-ci, évaluées à 1578,5 milliards de FCFA en 2008,

les dépenses totales et prêts nets ont augmenté de 2,8% en

2009(contre 10% en 2008), pour se situer à 1608milliards de FCFA. Cette

évolution s'explique par la compression de certaines dépenses

courantes consécutives, à la suppression des subventions

accordées sur les produits alimentaires et à celles sur les

produits énergétiques pour faire face à la hausse des prix

des denrées de premières nécessités. En revanche,

la progression des dépenses en capital a été presque

stable par rapport à l'année 2008(5,5% en 2009 contre 5,2% en

2008).

Dans l'ensemble, l'exécution des opérations

financières de l'Etat s'est soldée par une

détérioration du solde budgétaire qui passe de -273,6

milliards de FCFA en 2008 à 293,9 milliards de FCFA en 2009.

10

Tableau 3 : évolution des finances publiques de

1980 - 2009

|

Indicateurs

|

Années

|

|

1980

|

1994

|

2006

|

2007

|

2009

|

|

Solde budgétaire (hors dons)/PIB

|

-8,70%

|

-2,30%

|

-3,10%

|

-0,90%

|

-2,90%

|

|

Solde courant/PIB

|

-14,50%

|

-7,40%

|

-9,40%

|

-11,70%

|

-6,90%

|

|

Recettes fiscales /PIB

|

15,90%

|

12,40%

|

18,80%

|

19,30%

|

18,00%

|

|

Recettes non fiscales/PIB

|

0,90%

|

1,60%

|

0,80%

|

1,10%

|

0,60%

|

|

Dépenses courantes/PIB

|

20,40%

|

14,80%

|

16,90%

|

16%

|

16,60%

|

|

Dépenses en capital /PIB

|

5,20%

|

5,10%

|

9,70%

|

9,50%

|

10,10%

|

Source : TOFE (DPEE, 2009)

Comme illustré dans le tableau ci-dessus, le solde

courant s'est amélioré passant de - 11,7% du PIB en 2007 à

- 6,9 % du PIB en 2009, tandis que celui du solde budgétaire hors dons

s'est détérioré , évoluant de - 0,9% du PIB en 2007

à - 2,9% du PIB en 2009 .Toutefois, l'ampleur de ce déficit est

lié à la faible performance des régies financières

notamment du poids du secteur informel, aux effets de la crise

économique et enfin à certains dérapages

budgétaires.

Section 2 : Dette extérieure publique

Le Sénégal du fait de son appartenance à

la zone CFA, est soumis à la politique de plafonnement du financement

monétaire de son déficit public. Aussi, son économie est

caractérisée par la faiblesse du financement intérieur non

bancaire, l'endettement extérieur est ainsi devenu pour ce pays l'une

des principales sources de financement de son développement. Cela nous

amène à présenter la structure de la dette

extérieure publique, et à dégager le profil de son

évolution.

2.1 Structure de la dette extérieure publique

La dette extérieure du Sénégal a connu

une grande évolution de sa structure depuis les années 1980

jusqu'à nos jours, en passant par les dettes multilatérale,

bilatérale et d'autres formes.

11

Tableau 4: Structure de la dette extérieure

publique (en %)

|

Année

|

Dette

multilatérale

|

Dette Bilatérale

|

Autres

|

Rééchelonnée

|

Total

|

|

1980

|

36

|

30,2

|

33,6

|

0,2

|

100

|

|

1981

|

40,7

|

29,3

|

24,2

|

0,1

|

100

|

|

1982

|

38,8

|

27,2

|

22,9

|

11,1

|

100

|

|

1983

|

36,7

|

32,9

|

16,6

|

13,7

|

100

|

|

1984

|

37,1

|

34,7

|

13,4

|

14,8

|

100

|

|

1985

|

34

|

36,9

|

12,5

|

16,6

|

100

|

|

1986

|

34,3

|

36,4

|

13,4

|

15,9

|

100

|

|

1987

|

33,6

|

37

|

13,5

|

15,9

|

100

|

|

1988

|

37,7

|

35,5

|

11,4

|

15,4

|

100

|

|

1989

|

46,8

|

25

|

13

|

15,2

|

100

|

|

1990

|

47

|

24,8

|

12,4

|

15,7

|

100

|

|

1991

|

50,8

|

24

|

10,3

|

15,0

|

100

|

|

1992

|

53,8

|

19,5

|

10,6

|

16,1

|

100

|

|

1993

|

52,5

|

18,7

|

13,2

|

15,6

|

100

|

|

1994

|

61

|

17

|

5,4

|

16,6

|

100

|

|

1995

|

60

|

14,6

|

5,1

|

20,3

|

100

|

|

1996

|

61,4

|

16

|

4,4

|

18,2

|

100

|

|

1997

|

61,2

|

17,3

|

3,9

|

17,6

|

100

|

|

1998

|

62,4

|

18,7

|

2,7

|

16,2

|

100

|

|

1999

|

62,2

|

19,8

|

2,6

|

15,6

|

100

|

|

2000

|

60,3

|

20,1

|

4

|

15,6

|

100

|

|

2001

|

63,1

|

19,2

|

3,9

|

13,8

|

100

|

|

2002

|

65,5

|

17,7

|

3,1

|

13,6

|

100

|

|

2003

|

67,4

|

16,5

|

3,4

|

12,7

|

100

|

|

2004

|

80,9

|

14,6

|

3

|

1,5

|

100

|

|

2005

|

81

|

14,6

|

3,2

|

1,2

|

100

|

|

2006

|

56,7

|

36,8

|

6,5

|

0,0

|

100

|

|

2007

|

63,2

|

30,7

|

5,8

|

0,0

|

100

|

|

2008

|

61,1

|

32,4

|

6,3

|

0,0

|

100

|

|

2009

|

60

|

27,3

|

7,2

|

0,0

|

100

|

Source : DDI/MEEF/DPEE

Le Tableau quatre (4) indique clairement que la dette

multilatérale représente l'essentiel de l'endettement

extérieur public du Sénégal. La part relative de cette

forme d'endettement augmente régulièrement depuis le début

des années 1980. En 2009, elle représente plus des 2/3 de la

dette totale (soit 60%). Sur la période 1980-2009, la dette

multilatérale représente en moyenne 53,6% de la dette totale.

12

La dette bilatérale constitue la deuxième forme

d'endettement aussi importante. Sur la période considérée

(1980-2009), elle représente en moyenne plus du quart du total de la

dette. Elle parvient à son sommet avec un niveau maximum de 36,9 %

environ.

Quant aux autres formes de dette (qui comprend la dette

commerciale), sa part dans le total est relativement importante pendant le

début des années 1980, c'est-à-dire la période

relativement aisée notamment avec le recyclage des pétrodollars.

Elle représente en moyenne 9,7% de la dette totale. A partir de la fin

des années 93, elle décroit sans cesse pour s'établir aux

environs de 7,2% du total en 2009.

Il apparait ainsi que la dette extérieure publique du

Sénégal a pour l'essentiel une origine multilatérale et

bilatérale. Avant la qualité de sa signature ne lui permettait

pas d'accéder aux autres compartiments des marchés des capitaux

internationaux (marché des euro-crédits, des euro- obligations)

dominés par les banques privés internationales.

Mais aujourd'hui, sa réconciliation avec les bailleurs

de fonds lui a permis d'avoir une bonne qualité de sa signature, ce qui

lui a donné la possibilité de mobiliser en décembre 2009

un montant de 200 millions de dollar soit environ 90 milliards de FCFA lors de

sa première émission d'emprunt obligataire sur le marché

international en vue de boucler le financement de l'autoroute à

péage Dakar-Diamniadio.L'émission étant assortie d'une

durée de 5ans, d'un taux d'intérêt de 8,75% et d'un

rendement de 9,1%, avec un remboursement du principal prévu en 2014.

Enfin, le profil de la dette du Sénégal est

celui d'un pays aidé. Si cette forme d'endettement(multilatérale

et bilatérale) à l'avantage d'être assortie de conditions

concessionnelles (taux d'intérêt beaucoup plus faible que celui du

marché, durée de remboursement longue atteignant parfois 50 ans),

elle comporte des inconvénients car elle est associée à

des conditionnalités qui réduisent la marge de manoeuvre des

décideurs publics en ce qui concerne l'utilisation des capitaux

empruntés et aliènent leur souveraineté.

2.2 Profil de l'évolution de la dette

extérieure publique

L'encours de la dette extérieure publique du

Sénégal est passé d'un niveau relativement faible au

début en 1980 (244,3 milliards de FCFA) à 1071,1 milliards de

FCFA

13

en 19884.Durant cette phase le ratio de la dette

sur PIB a atteint un niveau de 65,4% à cette date.

La dette a progressé entre 1980 et 1984 avec un taux de

croissance moyenne de près de 39,8%. En quelques années, la dette

a été multipliée par 3.0. Pendant cette phase, le ratio

Dette /PIB a atteint 42, 4% en 1984. Cette tendance s'explique par la crise de

la dette qui a secoué les pays en développement .Elle a

débuté en août1982 lorsque le Mexique annonça qu'il

suspend le paiement des intérêts au titre du service de la dette

et d'autre part la faiblesse de la croissance en moyenne annuelle de 2,7% sur

la période 1980-1984.

L'élaboration du programme avec les institutions

financières internationales (le FMI, la Banque Mondiale) a permis de

ramener le niveau d'évolution de la dette à des proportions

raisonnables entre la période 1985 et 1988. Le ratio dette/PIB atteint

en moyenne 65,4%, tandis que le taux de croissance moyenne est ainsi à

5,6%.

Du fait de la remise de la dette et des résultats

décevants des programmes d'ajustement à moyen et long terme,

l'encours de la dette a connu une croissance de 3,4% entre 1993 et 1999 avec un

taux de croissance moyen annuel de plus de 18% .Cette situation est imputable

aux effets de la dévaluation du FCFA intervenue en 1994 et surtout de la

confiance accordée par les créanciers qui ont accepté de

se joindre au nouveau programme de reforme mis à jour par le

gouvernement.

Toutefois, le service de la dette sur les exportations

s'élève en moyenne à 23%, soit un niveau

élévé que le seuil critique de 20%. Face à cette

situation, les difficultés de remboursement ont été

rencontrées par le Sénégal, tandis que le ratio de la

dette /PIB se situe à 70,3 % en 1999.

A partir de 1999 jusqu'en 2001, l'encours de la dette

extérieure subit une croissance en moyenne de 5,4%, soit près de

72, 4 % du PIB en 2001.Cette croissance est imputable à l'augmentation

des dépenses publiques en investissement d'infrastructures de base

(construction des routes, des écoles, des centres de santé...)

réaliser par le gouvernement de l'alternance , ceci a permis une

croissance annuelle moyen de 3,9% et un niveau du service de la dette sur les

exportations de 10,2%.

4 Rapport de la DDI/ MEEF sur la dette extérieure publique

du Sénégal

14

Par ailleurs, le gouvernement Sénégalais a

déployé d'énormes efforts sur la période 2001-2005,

ce qui lui a permis d'atteindre le point d'achèvement de l'initiative

PPTE en 2004. Dès l'année 2006, le niveau de l'encours de la

dette atteint 864,4 milliards de FCFA par rapport à 2474,5 milliards en

2001 soit une baisse en moyenne de 40,9%. Cette tendance reflète

notamment des allègements de dette obtenus dans le cadre de la mise en

oeuvre de l'initiative d'allègement de la dette multilatérale par

le FMI, la BM et la BAD, il ya lieu de rappeler que ces institutions ont

annulé en dehors des échéances courantes respectivement

67,4 milliards de FCFA et 841,1 milliards de FCFA de leurs créances sur

le Sénégal.

Enfin, sur la période 2006 - 2009, l'encours de la

dette évolue en moyenne de 23,1%, environ 34,9% du P11B .Ceci

dénote surtout de l'augmentation des dépenses d'investissement et

de la mise en oeuvre des projets de développement initié par le

gouvernement pour soutenir certain secteur.

Tout au long de cette section, nous avons fait un parcours de

la situation de la dette extérieure publique, en mettant l'accent

particulier sur sa structure et le profil de son évolution .Maintenant

dans la section suivante, nous allons examiner la question de l'investissement

au Sénégal.

Section 3 : Situation de l'investissement

L'investissement au Sénégal au cours des

décennies 80 jusqu'en 2009 a connu une évolution miraculeuse dans

ces différentes composantes c'est-à-dire celle publique et

privée. Cependant, la part de l'investissement public dans le PIB est

restée assez faible, passant de 1,7% sur la période 1980 à

1994 et de 2,7% de 1990 à 1994, tandis que celui privé

représentait 7,4 % du P11B sur la période 1980 à 1994 et

de 10,3% sur la période 1990-1994.

Cette évolution, découlait essentiellement des

mesures prisent par le gouvernement dans le cadre de la maîtrise des

dépenses publiques surtout le plan de réduction des

dépenses d'investissement, qui émane de la mise en oeuvre du plan

d'ajustement structurel qui a secoué presque tous les pays de l'Afrique

subsaharienne.

Après la dévaluation du franc CFA en 1994,

l'investissement public s'accroissait passant de 67 à 141 milliard de

FCFA, soit en moyenne de 4,8 % du P11B durant la période 1995-2000.

Cette tendance s'explique par la volonté politique du gouvernement

sénégalais à mettre en oeuvre des programmes

d'investissement tels que la construction des grandes

15

autoroutes dans la capitale et celle qui relie les

régions à la ville, mais aussi sa contribution à fournir

de l'électricité et la construction des infrastructures

scolaires, sans oublier de signaler en fin des externalités positives

issues de cette dévaluation.

Concernant l'investissement privé qui représente

la principale composante du PI3, connait à son tour une croissance plus

forte que celui public durant la période 1980 à 1989, sur cette

période, l'investissement privé représentait 7, 41 %

à 8,01 % du PI3 de l'économie sénégalaise.

L'investissement privé était considérable, avec un taux de

croissance de 82,6% durant la période 1995-2000, la part de

l'investissement privé dans le PI3 se situait en moyenne à 15,97%

sur la même période contre 10,3% du PIB entre 1990 et 1994.

Toutefois, l'investissement public s'est inscrit en hausse de

8,8% en 2009(en volume) contre 2,8% en 2008, traduisant une augmentation de

5,5% des dépenses en capital de l'Etat, en hausses avec la poursuite de

ses grands travaux. En revanche, l'investissement privé à

fortement régressé en 2009 (-12,7%). Cette chute est en partie

imputable aux effets négatifs de la crise économique

internationale, avec la baisse des transferts des immigrés et le retrait

des IDE (elle représente en moyenne, près de 20 % de

l'investissement privé entre 2007 et 2009). Les difficultés

d'accès au financement et les arriérés de paiements de

l'Etat ont également été des contraintes de croissance de

l'investissement privé.

Tableau 5 : contribution des investissements en % du PIB

sur la période 1980-2009

|

Indicateurs

|

Années

|

|

1980-84

|

1985-89

|

1990-94

|

1995-00

|

2001-05

|

2008-2009

|

|

Inv. tot

|

9,14

|

10,4

|

12,98

|

20,7

|

24,7

|

25,68

|

|

Inv. Pub

|

1,73

|

2,4

|

2,67

|

4,79

|

5,72

|

6,74

|

|

Inv. Privé

|

7,1

|

8,01

|

10,31

|

15,97

|

18,98

|

18,94

|

Source : DPEE et ANSD 2009

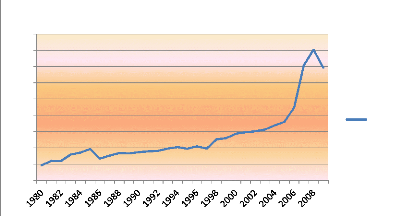

1800

1600

1400

1200

1000

400

800

600

200

0

Graphique 2 : Evolution de l'investissement total de

1980-2009

Inv Total

16

Source : ANSD (BADIS)

Après l'examen de l'investissement, nous allons aborder

les différents secteurs institutionnels tout en décrivant

également la part de contribution de l'investissement direct

étranger dans celui privé.

3.1 Différents secteurs institutionnels

D'après le système de comptabilité

élargie des Nations unies 93, distingue dans sa nomenclature plusieurs

agents économiques qui investissent : les ménages, les

administrations publiques et les entreprises. Au niveau des entreprises, trois

secteurs sont parfois distingués(les sociétés non

financières, les entreprises individuelles et les sociétés

financières). Les sociétés financières comprennent

également les entreprises détenues majoritairement par les

entreprises publiques.

Cependant, l'investissement total est traditionnellement

composé en trois masses distinctes c'est-à-dire celles des

administrations publiques, des ménages et, des sociétés et

institutions financières, auquel est réservé

traditionnellement le vocable de l'investissement productif.

Au cours de la période 2006-2009, l'investissement

moyen au Sénégal se situe à 1144 ,83 milliards de FCFA,

soit 25,68% du PIB.

? Les administrations publiques

17

En effet, l'investissement public a connu au cours de son

évolution plusieurs phases de 1980 à 2009.

-De 1980 à 1994, il reste assez faible,

c'est-à-dire passant de 88 milliards à 69,9 milliards de FCFA

soit en moyenne de 1,73% du PIB, et de 101,3 milliards à 73,7 milliards

de FCFA en moyenne 2,67% du PIB sur la période 1990-1994. Cette tendance

découlait de la réduction des dépenses publiques suite

à la mise en oeuvre du programme d'ajustement structurel imposé

par les institutions financières internationales.

-Après la période de la dévaluation

c'est-à-dire en 1994, il a connu une accélération

spectaculaire à partir du début des années 96 pour

atteindre en moyenne 138 milliards de FCFA contre 65 milliards durant la

période 1990-1994.Cette évolution dépendait

essentiellement de la volonté politique du gouvernement

sénégalais, mais aussi des retombés positifs de la

dévaluation.

- Sur la période 2000-2005, cette

accélération continue se poursuit sans pour autant manquer de

signaler une chute à partir de 1999.Mais cette fois- ci,

l'accélération est due à la suite de l'accroissement du

Budget Consolidé d'Investissement(BCI), mais également par une

attention accrue accordée aux transports terrestres (contribuant

à 39% de l'augmentation du BCI pendant cette période), suivi par

les équipements administratifs (23,4%) et la santé (13,5%).

-2006-2007, il a suivi des phases différentes, la

vigueur de l'impulsion, notée depuis la période 2005 s'est

maintenue jusqu'en 2007, avec un taux de croissance de 14,1%, ce niveau

élévé de l'investissement public est lié à

la poursuite de la réalisation d'infrastructures routières

notamment dans le cadre du programme d'amélioration de la

mobilité urbaine(PAMU), de la réalisation de l'autoroute à

péage Dakar Diamadio et aussi des travaux exécutés lors de

la préparation du sommet de l'Organisation Islamique.

Enfin, sur la période 2008-2009, il s'inscrit en hausse

de 8,8% en 2009 contre 2,8% en 2008, ceci s'explique par une augmentation des

dépenses en capitale de 5,5% en hausse avec la poursuite de ses grands

travaux.

? Les entreprises

18

L'investissement des sociétés et institutions

financières s'est situé durant les phases 1980-1984 et 1985-1986

à respectivement 53 milliards de FCFA et 89 milliards de FCFA.

Cependant, au lendemain de la période de la

dévaluation, le niveau des investissements des entreprises atteint en

moyenne 302 milliards de FCFA contre 128 milliards de FCFA durant la phase

1990-1994. Entre la phase 2000 et 2005, le niveau des investissements porteur

de croissance s'était comporté particulièrement dynamique

en se situant à 342 milliards de FCFA. Aucours de cette période,

la composition de l'investissement des entreprises faisait ressortir la

performance des services marchands, qui était passée de 57% de

l'investissement total en 2000, peu après elle se situait à 65%

en 2005, alors que pendant cette même phase l'investissement du secteur

industriel rétrogradait en monnaie courante soit de 42,1 à 35,3

milliards de FCFA.

Cette lancée correspond à une contribution des

fonds prévenants des économies industrialisées par une

forte émergence du secteur tertiaire (la nouvelle technologie de la

télécommunication...).Ceci dénote une faiblesse de moins

en moins de l'investissement industriel dans l'investissement total, alors

qu'il est le facteur déterminant de la compétivité de

l'économie sénégalaise. Aujourd'hui, l'investissement est

le sort du secteur tertiaire, des services et des transports (surtout aux

secteurs de la nouvelle technologie de l'information et de la

télécommunication, des bâtiments et des travaux

publics).

? Les ménages

Le domaine des ménages est composé

essentiellement du secteur informel ; de la construction des logements et des

autres investissements constituant le niveau le plus important de

l'investissement. Par ailleurs, sur les périodes 1980 -1984 et 1985

-1989 l'investissement des ménages se chiffraient respectivement

à hauteur de 100 et 99 milliards de FCFA. Toutefois, à partir des

années 90, il se suivait une hausse à 142 milliards en moyenne

après la période de la dévaluation jusqu'en 1999. Avec le

changement de régime intervenu aucours de la période 2000, nait

un dynamisme de l'investissement, qui s'élevait en moyenne à 343

milliards de FCFA au cours la phase 2000-2005.

19

Enfin, le secteur de la construction qui est aussi le plus

important de l'investissement des ménages évoluait en moyenne

annuelle de 10,6% sur la période 2002-2007, enregistre à nouveau

un repli pour la deuxième période ressortant à 769,7

milliards en 2009 contre 816,2 milliards de FCFA. Cette contre performance du

secteur s'explique par les effets de la crise financière, du recul des

transferts des immigrants et surtout des arriérés de paiement de

l'Etat à ce secteur.

3.2 Evolution de l'investissement direct

étranger

Les investissements directs étrangers, recouvrent les

achats de titres d'entreprises dans une économie par des agents non

résidents, afin d'obtenir un intérêt durable et la

capacité d'exercer une influence dans la gestion. Le critère

retenu à cet égard fixe le seuil de capital à

détenir à 10 % au moins. Les IDE reçu par

l'économie sénégalaise sont relativement importants et

suivent une tendance haussière depuis 2000.

Cependant, les flux entrants des IDE au Sénégal

sont relativement élevés, atteignant 8,5% du PIB en 2009,

avoisinant la moyenne des taux observés dans les pays comme Ouganda, le

Ghana etc.... Le tableau ci- dessous indique l'évolution des IDE

rentrant qui sont presque triplés entre la période avant 2000 et

la période 2009.

Tableau 6: évolution des IDE de 1996 à

2009

|

Indicateurs

|

Années

|

|

1996

|

97

|

98

|

99

|

00

|

01

|

02

|

03

|

04

|

05

|

06

|

07

|

08

|

09

|

|

IDE

(milliard)

|

5

|

88

|

43

|

81

|

58

|

68

|

65

|

71

|

86

|

90

|

184

|

187

|

137

|

130

|

|

IDE (%IPR)

|

1

|

22

|

8

|

16

|

10

|

11

|

9

|

11

|

12

|

12

|

19

|

17

|

18

|

17

|

Source : DPEE (comptes nationaux

2010)

On peut toutefois distinguer trois périodes de

l'évolution de l'IDE entre la période 1996 et 2009 :

-de 1996-1999, les IDE, pendant cette période ont

été particulièrement adossés à des

opérations de privatisation, par conséquent, l'évolution

de l'IDE est erratique et la moyenne

20

annuelle sur cette période s'établit à

54,25 milliard de FCFA, soit 12% de l'investissement privé ;

-entre 2000 et 2004, phase correspondante au début des

résultats de promotion active de l'investissement privé, la

moyenne annuelle se situe à 69,6 milliard de FCFA, représentant

11% de l'investissement privé ;

- sur la période 2005-2009, avec la mise en place

d'importantes reformes pour l'amélioration de l'attractivité du

Sénégal qui se sont traduites par l'arrivée de

l'opérateur de téléphonie mobile SUDATEL, la mise en

concession du terminale à conteneur du port de Dakar à

Dubaï, et également la recapitalisation des ICS la moyenne annuelle

se place à 146,8 milliard de FCFA, correspondant à 14% de

l'investissement privé.

Par ailleurs, cette évolution est le résultat de

la politique de diversification des origines des IDE, qui pour l'essentiel

provenaient de la France avant 2000 pour près de 90%. La part de la

France représente actuellement moins de 50% du total des IDE. Il ressort

des données de la BCEAO qu'en 2009, la France détenait 50% du

Stock des IDE, suivi par l'Inde avec 20,2%, la Suisse pour 6,8 %, Les Etats

unis avec 3,8% et 2,8 détenu par la Côte d'Ivoire.

Toutefois, ces investissements proviennent essentiellement des

zones géographiques avec lesquelles les échanges commerciaux sont

plus intenses, mais qui commencent à se diversifier avec les importants

investissements en provenance des pays arabes, de la Malaisie, de la Chine et

des pays Africains (Mali, la Guinée...).

Le Sénégal a enregistré plus

récemment un important porte feuille de projets en cours de

réalisation dans les trois prochaines années, essentiellement

dans les secteurs de l'énergie, de la logistique, de l'agriculture et de

l'industrie provenant de la coopération avec les pays tels que l'Iran,

les Emirats Arabes Unis, la Chine...

Finalement, nous avons fait un survol du cadre

macroéconomique du Sénégal, tout en caractérisant

la croissance du PIB, la situation de la dette publique extérieure et

l'investissement. Dans le chapitre suivant, nous analyserons quelques revues de

la littérature sur la dette publique et l'investissement partie qui nous

permettra de faire un choix de notre méthodologie.

Chapitre 2 : Revue de la littérature sur

l'impact de la dette publique sur l'investissement privé

21

Dans ce chapitre, nous procéderons d'abord à une

présentation du cadre conceptuel,

itre 2 Reue de la littératre

dans lequel il sera essentiellement question de parler de la

définition de la dette extérieure et de l'investissement.

Ensuite, dans une deuxième section, la revue théorique

scindée d'une part de la relation entre la dette et l'investissement

privé, et d'autre part, de la relation entre la dette publique et

l'investissement privé. Enfin, la dernière section fera

référence à la revue empirique.

Section 1 : Cadre conceptuel

A l'issue du chapitre un, cette section mettra en

lumière quelques concepts essentiels pour la compréhension de la

suite de notre travail. Il s'agira surtout de la notion de dette

extérieure au sein de laquelle le surendettement, la solvabilité

et la soutenabilté seront mises en évidence, et enfin de

l'investissement.

1.1Dette extérieure

L'endettement extérieur d'un pays est une transaction

économique qui permet aux agents économiques nationaux et

étrangers de procéder à des arbitrages inter-temporels

mutuellement avantageux, qu'ils n'auraient pas pu réaliser dans une

économie fermée (Mankiw, 2003).

Par ailleurs, on entend par endettement publique

extérieure, l'ensemble des concours demandés par un gouvernement

auprès des partenaires (bilatéraux, multilatéraux,

institutions financières, marchés financiers, etc...) pour

financer des investissements publics, notamment des projets de

développement, ou pour pallier à un déséquilibre de

leur balance des paiements. Il arrive aussi que la dette prenne la forme d'un

prêt commercial appelé « crédit fournisseur ».

Cette technique est souvent utilisée par les pays industrialisés

parce qu'elle favorise leurs exportations vers le Sud.

Chaque année, l'endettement augmente à cause de

nouvelles dettes et diminue parce que les dettes antérieures sont

remboursées. Toutefois, il ne faut pas confondre endettement et

déficit (ou besoin de financement). Le déficit annuel est

à l'origine de la variation annuelle de l'endettement. Aussi, la dette

extérieure est le plus souvent remboursée en devises

étrangères. Tous les Etats ont une certaine dette, mais

l'importance de celle-ci varie considérablement d'un pays à

l'autre.

Concernant toujours la dette publique extérieure, elle

résulte d'un emprunt contracté par l'administration publique au

près des agents non résidents (composée aussi de la dette

privée à garantie publique).Elle est classée selon

plusieurs critères dont on retient entre autre :

-selon la nature de l'emprunteur, on parle souvent de la dette

du secteur privé avec ou sans garantie de l'Etat, la dette directe de

l'Etat, la dette des entreprises publiques garantie ou non et les passifs

conventionnels ;

-selon la nature du créancier, il s'agit souvent du

créancier multilatéral ou bilatéral, des créanciers

du club de Paris ou du club de Londres ;

-selon les conditions d'emprunt, on rencontre les emprunts

concessionnels ou non concessionnels ;

-selon la date de signature de la convention, on parle de

dette date butoir (précédemment rééchelonnée

et non précédemment rééchelonnée) et post

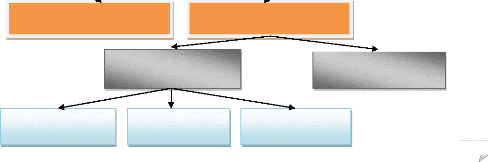

date butoir. Voir diagramme ci-dessous.

Diagramme 1 : Architecture de la dette totale

Dette intérieure

Dette extérieure

Dette extérieure publique

Dette extérieure privée

Part multilatérale

Part bilatérale

Part privée

22

Dette totale

1.1.1 Notion de surendettement

23

Le surendettement est analogue à la situation d'une

entreprise insolvable non protégée par les lois de la faillite

(Sachs, 1989). Dans ce cas, les créanciers prennent des

actions antagoniques pour se servir les premiers sur la valeur restante des

actifs, préjudiciables à la survie de l'entreprise. Sachs

démontre, à partir d'un modèle inter-temporel à

deux périodes, dans lequel le service de la dette agit comme une taxe

désincitative à la production.

Pour lui, il existe un seuil optimal d'endettement pour lequel

tout supplément marginal d'endettement conduit à une

réduction importante de l'investissement et le débiteur aurait

intérêt à ne pas rembourser la dette.

1.1.2 Solvabilité et Soutenabilté

Les approches traditionnelle et récente permettent de

mieux cerner la différence entre la solvabilité et la

soutenabilté de la dette. La première traditionnelle,

considère qu'un pays peut rembourser sa dette lorsqu'il dispose de

ressources suffisantes pour le faire. La seconde approche, plus récente,

considère que des pays qui ont la capacité de rembourser ne le

feront que s'ils y trouvent leur intérêt.

? Analyse de la capacité de remboursement :

approche traditionnelle:

Quoique la terminologie ne soit pas fixe dans la

littérature théorique, il importe de distinguer deux notions, que

nous nommons ici solvabilité d'une part et soutenabilté d'autre

part.

Au plan théorique, le critère de

solvabilité est tel que la dette finit par s'annuler. C'est un

critère assez peu opérationnel.

En pratique, ce qui importe essentiellement, c'est que le pays

puisse continuer à recevoir des financements extérieurs. La

condition pour cela est qu'il paye régulièrement les

intérêts sur l'encours de ses dettes. Cette condition

diffère fondamentalement de la première, puisqu'elle est

compatible avec le fait que l'encours de la dette progresse

régulièrement. Pour traduire cette condition sur le plan

quantitatif, on utilise la notion de soutenabilté. Le critère de

soutenabilté n'est qu'un ratio déterminé

(généralement le rapport D/Q, encours de la dette divisé

par le PIB tend vers une limite finie).

24

Dans les modèles théoriques on considère

en général que ce critère est suffisant : le fait que les

ratios d'endettement ne connaissent pas de tendance explosive suffirait

à assurer la possibilité de continuer à s'endetter. Dans

la réalité, il est cependant difficile d'en rester là : le

plafond atteint en cas de "soutenabilté" peut être très

élevé, un niveau insupportable dans la mesure où il existe

malgré tout un niveau minimal de consommation (ou de dépenses

publiques) qu'il faut pouvoir continuer à assurer.

En plus, l'analyse de ce niveau minimal est difficile à

mener sur le seul plan économique, car il dépend de la

capacité des gouvernements à faire accepter à leurs

citoyens une réduction de leur niveau de vie. Il est possible d'obtenir

une évaluation empirique des seuils en observant les valeurs des

indicateurs atteints par les pays qui n'ont pas pu ou n'ont pas voulu honorer

la totalité du service de leur dette.

? Approche récente : la solvabilité comme

résultat d'un calcul d'optimisation des agents

Au début des années quatre-vingt, un nouveau

courant théorique a proposé une approche différente. Le

remboursement de la dette est analysé comme le résultat d'une

volonté de payer, correspondant à la maximisation de son

intérêt par le débiteur, en l'absence de toute

possibilité de saisie de garanties par le créancier

(Eaton et Gersovitz, 1981 ; Eaton, Gersovitz et Stiglitz, 1986 ; Cohen,

1986 etc.). Il ne s'agit donc plus, comme dans les anciens

modèles, d'établir si le débiteur disposera ou non

à terme des ressources suffisantes pour payer, mais s'il a

intérêt à le faire. Cette approche débouche

notamment sur la thèse du surendettement : dans certains cas, les agents

des économies très endettées n'auraient plus

intérêt à investir, car une partie très importante

de la productivité marginale de leur investissement serait

prélevée par les créanciers.

1.2 Investissement

Selon la comptabilité nationale, l'investissement est

définie comme étant l'acquisition ou la création des

ressources utilisées dans le processus de production c'est-à-dire

l'accumulation du capital humain et physique. Cependant, le niveau de

developpement atteint par l'économie mondiale est dû

essentiellement au progrès technique réalisé.

25

On attend par progrès technique, l'ensemble des

modifications qui affectent les procédés de production et la

nature des connaissances et le savoir-faire au domaine économique.

Ainsi, il n'y a pas de progrès technique sans recherche et developpement

qui impliquent une mise en place des capitaux importants dont le

résultat est à priori incertain. Par conséquent,

l'innovation est dissociable de l'investissement qui est une dépense

permettant d'accroître durablement le potentiel productif au sens

large.

Section 2 : Analyse théorique de la dette

publique et l'investissement privé

Depuis les années 80 jusqu'à nos jours, assez de

controverses ont tourné autour de la question de la dette publique et

investissement privé, en passant par les approches positives, du

surendettement et terminer par la courbe de Laffert de la dette. Toutes ces

théories se sont soldées par des contradictions et des

conclusions tout à fait pertinentes. C'est pourquoi, dans notre cas,

nous allons essayer de faire un aperçu sur les différentes

approches de la dette publique et l'investissement privé d'une part, et

de toucher la partie investissement privé et investissement public,

d'autre part.

2.1 Dette publique et Investissement privé

On peut distinguer trois approches de la relation entre la

dette publique et l'investissement privé: positive, surendettement et la

courbe de Laffert de la dette.

Selon la première approche, la dette extérieure

est considérée comme une entrée de capitaux ayant des

effets positifs sur l'épargne domestique, l'investissement et la

croissance. Les tenants de ces arguments considèrent que

l'épargne étrangère est complémentaire de

l'épargne domestique. C'est pourquoi, les tenants de cette approche ont

considéré la dette comme un instrument de politique

économique et un moyen privilégié de financement de la

croissance. Pour ces auteurs, une économie connaissant un déficit

intérieur et ou affectée momentanément par un choc

extérieur qui, déséquilibre sa balance commerciale,

devrait recourir aux marchés nationaux et internationaux des

capitaux.

Cette théorie tire ses inspirations dans le

modèle Keynésien selon lequel l'endettement n'entraine de

coûts ni pour les générations présentes, ni pour les

générations futures du fait des investissements nouveaux qu'il

génère .Donc, ce modèle de l'endettement de l'Etat

inspiré de la théorie keynésienne tire ses fondements dans

la demande globale et les effets

26

multiplicateurs et accélérateurs,

caractéristique fondamentale de cette théorie .Dans cette

approche l'endettement favorisant la relance de la demande par l'effet

accélérateur entraine une augmentation plus que proportionnelle

de l'investissement qui provoque à son tour une augmentation de la

production.

Cependant, cette théorie économique avait fini

par reconnaître un seuil au delà duquel, la dette devient nuisible

à la croissance. Déjà avant cela, les classiques

assimilaient l'endettement à l'impôt futur et imputait à

l'Etat une connotation négative. C'est à l'issue de cela que

l'économiste Barro .R (1989) montrait qu'une politique

budgétaire financée par emprunt reste sans effet sur

l'activité économique dans la mesure où les agents ne sont

pas victime d'illusion monétaire. Ces agents anticipent alors une hausse

des impôts dans le futur destinés à rembourser l'emprunt en

constituant une épargne d'un montant équivalent à

l'endettement public.

V. Hayek(1989), à son tour

dénonçait l'endettement comme étant une croissance

artificielle fondée sur un investissement supérieur à

l'effort d'épargne et provoquant l'ajustement par l'inflation.

Claessens et Diwan(1989) définissent le surendettement

comme une situation ou la dette extérieure est tellement

élevée qu'elle conduit à une faiblesse de

l'investissement, compromettant même la réduction du service de la

dette. Ces auteurs soulignent deux effets du surendettement à savoir :

l'effet d'illiquidité et l'effet desincitatif.

Le premier effet renvoie à l'idée selon

laquelle, le fardeau élevé de la dette extérieure conduit

à une rareté de la liquidité, la formation du capital

étant à son minimum près des années

d'austérité et de faiblesse de croissance.

Le deuxième effet révoque à la fois

à l'idée de la dépréciation de l'investissement

publique et de l'investissement privé, étant donné qu'une

grande part du revenu futur sera transféré à

l'étranger.

Selon la deuxième approche, si la dette publique d'un

pays est plus élevée que sa capacité de remboursement, le

service de sa dette sera une fonction croissante de sa production,

décourageant les investissements intérieurs et extérieurs.

Craignant que la production soit taxée au fur et à mesure par

l'Etat au titre du service de la dette, les investisseurs potentiels

hésiterons à supporter les coûts immédiats pour

accroître la production à venir. C'est la thèse

avancée par les auteurs du fardeau virtuel de la dette ou du

surendettement. Les tenants de

27

cette théorie du surendettement laissent entre dire que

la faiblesse de l'investissement est due à un lourd fardeau de la dette

qui réduit l'incitation à investir du pays débiteur. Pour

Paul Krugman(1989), une dette trop élevée a un

impact négatif sur la croissance.

En fait, les agents économiques privés du pays

débiteur ainsi que les investisseurs étrangers considèrent

le fardeau très élevé de la dette extérieure comme

une taxe sur leur revenu futur. Cela signifie que l'Etat va augmenter les

impôts dans le futur afin de faire face au service de la dette. Et qu'une

augmentation des taxes conduirait à un faible revenu après

impôt sur le capital et par conséquent réduirait

l'incitation à investir d'où il aura une faiblesse de la

croissance.

Si le secteur privé prévoit d'être

taxé dans le futur, l'investissement privé sera

déprimé en ce sens que les investisseurs vont placer leurs

capitaux à l'étranger. La fuite des capitaux dans le secteur

taxé peut conduire à des paniques comme quoi la contraction de la

base imposable risque d'être compensée par une augmentation

possible des taux d'imposition, donc accentue de plus l'incitation à se

retirer. De tel équilibre peut conduire à une fuite des capitaux

et une décapitalisation de l'économie (Boyce

,2002).

La troisième approche, les partisans de cette approche

ont tenté de concilier les deux approches précédentes, en

développant des modèles avec des effets non linéaires de

la dette, de l'investissement et de la croissance.

C'est à l'issue de cette approche que la courbe de

Laffert a été utilisée en référence aux

perspectives des emprunteurs à rembourser les prêts avant

d'atteindre une limite critique à l'accumulation de la dette

(Elbadawi ,1997). Le modèle suppose

que les désincitations à investir sont associées à

un stock de la dette plaçant le pays sur le mauvais coté de la

courbe.

La thèse de la courbe de Laffert montre que plus

l'encours de la dette devient élevé plus la solvabilité de

son remboursement devient faible. Sur la partie ascendante de la courbe, la

hausse de la valeur nominale de la dette va de pair avec l'augmentation des

anticipations de remboursement, alors que l'accroissement de la dette

réduit ces anticipations sur la partie descendante de la courbe

(Ricci, 2002).

La théorie prédit que si la dette est au dessous

du seuil critique, elle a tendance à stimuler l'investissement et la

croissance. Ainsi donc à tout point D du bon coté de la

courbe,

28

la dette génère de nouveaux investissements et

la croissance du PIB augmente jusqu'à atteindre son niveau maximal K

(niveau optimal de la dette). Au delà de ce point, les dettes

additionnelles peuvent entrainées un déclin aussi bien de

l'investissement et de la croissance. K est donc la limite à laquelle,

l'accumulation de la dette commence à affecté négativement

l'investissement et la croissance.

Il ressort donc de l'analyse de la théorie de la courbe

de Laffert, que d'une part, une évolution raisonnable de la dette

devrait être favorable à l'investissement et la croissance, et de

l'autre coté l'accumulation d'une lourde dette risque d'entraver

l'expansion. En somme, la dette à un effet non linéaire sur

l'investissement et la croissance selon les tenants de cette approche. Il

apparaît dans cette relation que la dette aurait une relation en forme de

courbe en U inversé avec l'investissement et la croissance.

2.2 Investissement public et Investissement

privé

Depuis les années 80, l'analyse des déterminants

de l'investissement et de la croissance connait avec le

dévéloppement des nouvelles théories de la croissance, un

élan considérable dans la littérature économique.

Dans ce foisonnement théorique et empirique que certains travaux

soulignent le rôle crucial que pourrait jouer l'investissement public

dans l'accumulation du capital privé et dans le processus de la

croissance. Ces travaux remettent ainsi au goût du jour une

problématique très ancienne concernant précisément

l'efficacité conjoncturelle des dépenses.

Les principaux courants de pensées qui