INTRODUCTION GENERALE

« La banque possède deux

caractéristiques essentielles, elle doit durer, c'est - à - dire

traverser différents formes de crises, mais surtout elle prête

l'argent des autres qu'elle collecte ou emprunte. De ce fait, elle doit

s'assurer qu'elle sera capable de le récupérer pour le rendre

à son propriétaire »1(*).

Les récents scandales financiers couplés

à la crise financière (débutée en 2006) placent le

risque au coeur de l'activité des établissements financiers. Les

EMF2(*) dans leur rôle

d'intermédiaire financier sont confrontés à la même

réalité de survie que les banques. En ce sens, elles traversent

différents crises qui trouvent leur origine dans les risques qu'elles

prennent au quotidien dans la gestion de leurs opérations.

Ces risques en effet, sont générateurs de

revenus qui améliorent la rentabilité de l'EMF car, c'est en

prenant le risque de prêter l'épargne des agents

économiques disposant des excédants de trésorerie à

ceux qui sont dans le besoin que l'EMF prise à part tire l'essentiel de

ses revenus, il en est de même pour tous les placements et engagements

qu'ils prennent pour le compte des tiers. ne dit-on pas que :

« qui ne risque rien n'a rien »3(*).

Le risque est donc présent dans toutes les

décisions prises par l'entreprise et est au coeur de toute

l'activité des EMF. Fort de cela et vu le nombre croissant des

défaillances observées dans le secteur de la micro finance au

Cameroun ces dernières années (COFINEST, FI PME, FIFA, CAPCOL)

ajouté à la liste interminable de fermeture de certains EMF

publiée par le MINFI le 17 Juillet 20134(*), montre en n'en point douter l'importance et la

considération que chaque EMF doit accorder à la notion du risque,

mais surtout la manière dont ces risques sont appréhendés

et gérés.

Il faut tout de même remarquer que c'est

généralement à la fermeture d'un établissement de

micro - finance suivi de la grogne des épargnants et des effets sociaux

inhérents que l'on se rend véritablement compte de la

fragilité du dispositif de gestion de risque et du contrôle

interne des EMF.

La gestion des risques est une approche systématique

destinée à identifier, à mesurer, à surveiller et

à gérer les risques commerciaux au sein d'une EMF (Anita

Campion)5(*)

Le Petit Robert définit le risque comme un

« Danger éventuel prévisible »,

« Eventualité d'un événement ne dépendant

pas exclusivement de la volonté des parties et pouvant causer la perte

d'un objet ou tout autre dommage ».

Selon IIA6(*), le risque est « la possibilité qu'il

se produise, un événement susceptible d'avoir impact sur la

réalisation des objectifs. Le risque se mesure en termes de

probabilité et d'impact. »

Les risques sont insuffisamment maîtrises par les

dirigeants des EMF au Cameroun. Ceci est dû, d'une part, une insuffisance

de culture du risque et du changement, et d'autre part, une absence de

responsabilisation des acteurs, la clarification de leurs objectifs. La forte

concentration des capitaux entre les mains d'un seul actionnaire.

Dés lors, il semble nécessaire que les EMF

engagent des évolutions de leurs modes d'organisation et outils de

pilotage dans ce sens. En termes méthodologiques, ce contrôle

interne suppose l'identification des risques par domaines d'activité

(missions ou macro processus), leur cotation, l'élaboration de plans

d'actions de maîtrise des risques et l'analyse des résultats de

ces actions pour l'ajustement de ces mesures. La cartographie des risques,

document d'orientation qui présente l'analyse des risques

(identification et cotation), est l'outil central de cette démarche et

constitue donc un vecteur d'amélioration de leurs pratiques pourvu

qu'elle soit bien comprise par les dirigeants et intégrée comme

outil de pilotage.

Selon l'IFACI7(*) (2003), la cartographie des risques est « le

positionnement des risques majeurs selon différents axes, tels que

l'impact potentiel, la probabilité de survenance ou le niveau ou le

niveau actuel de maitrise des risques »

A l'heure où CREDIT MUTUEL SA prends davantage de

risques pour soutenir sa rentabilité : dans quelle mesure

établir une cartographie des risques peut -elle l'aider à

formaliser son processus de gestion des risques ?

Quel type de risque menace la survie du CREDIT

MUTUEL ?

Qu'entend-ton par cartographie des risques, qu'elle

démarche employée pour l'élaborer ?

L'objectif que nous voulons atteindre au terme de cette

étude est de parvenir à élaborer une cartographie des

risques au service de la gestion des risques dans les EMF en

générale et en particulier dans notre entreprise d'accueille,

nous précisons que le CREDIT MUTEUL dans sa politique de gestion des

risques n'utilise pas la cartographie des risques comme outil de pilotage. Ceci

nous permettra de façon spécifique :

· D'étudier le risque, le mangement des risques

dans leurs aspects théoriques

· D'avoir une meilleure compréhension de la notion

de cartographie des risques comme outils de gestion des risques

Le thème de notre rapport nous offre l'occasion de

mettre en pratique de façon concrète ce qui a été

apprise en classe, il nous permet également de favoriser la

compréhension des notions de risque et cartographie et d'ouvrir les

pistes de recherches pour nos futurs travaux.

Ce travail sera articulé autour de deux parties

principales :

La première partie sera consacrée :

à la gestion du risque au CREDIT MUTUEL qui se déclinera par une

étude panoramique de EMF d'accueille ainsi que sur la pratique de la

maitrise des risques dans cette institution. La deuxième partie quant

à elle sera consacrée à l'analyse critique de la

démarche d'élaboration d'une cartographie qui passera

nécessairement par une étude des aspects théoriques.

PREMIERE PARTIE :

LA GESTION DU RISQUE AU CREDIT MUTUEL SA

« Pour les EMF, une gestion des risques efficace

consiste à lutter contre les risques les plus dangereux pour leur

santé financière et leur pérennité à long

terme »8(*). La

gestion des risques est une approche systématique destinée

à identifier, à mesurer, à surveiller et à

gérer les risques commerciaux au sein d'une EMF (Anita Campion)9(*)

L'objectif de cette partie, est de présenter et

d'analyser la spécificité des risques dans les EMF et l'approche

théorique d'élaboration théorique de la cartographie des

risques. (Chapitre II). Selon l'IFACI10(*) (2003), la cartographie des risques est

« le positionnement des risques majeurs selon différents axes,

tels que l'impact potentiel, la probabilité de survenance ou le niveau

ou le niveau actuel de maitrise des risques »

Cet objectif ne peut être atteint qu'après une

bonne analyse de son organisation et de ses processus métiers

indispensable pour l'élaboration de la cartographie des risques

(chapitre 1).

CHAPITRE I : LA REVUE PANORAMIQUE DU CREDIT

MUTUEL

Ce chapitre nous permettra de prendre connaissance de la

Société CREDIT MUTUEL SA. Dans la première section, nous

allons nous intéresser son historique, sa situation géographie,

objectif et rôle social. Dans la deuxième section nous allons

parler de la structure organisationnelle du CREDIT MUTUEL SA

SECTION I - PRESENTATION ET SITUATION GEOGRAPHIQUE DU

CREDIT MUTUEL SA

La connaissance de l'historique et la situation

géographique peut contribuer à mettre en évidence les

risques opérationnels objet de cette section.

I - HISTORIQUE

I - 1 - GENESE

Le Crédit Mutuel S.A est un Etablissement de Micro

Finance naît des ambitions de son fondateur Mr NJEUNOU Joseph, au cours

des années 1997 sur la forme de société

coopérative. La reforme du secteur de la micro finance intervenue au

cours de l'année 2001 par les pourvoir publiques conjointement avec la

COBAC a provoqué un changement tant sur la forme juridique que sur la

structure du capital.

Ainsi le CREDIT MUTUEL devient une société

anonyme avec conseil d'administration en même temps qu'un

établissement de micro finance de deuxième catégorie avec

un capital de XAF 300 000 000.

I - 2 - EVOLUTION

Tout d'entreprise naît pour grandir et de ce fait, le

CREDIT MUTUEL a connu une évolution remarquable au cours de ces 10

dernières années, créé en 1997, avec une seul

agence, le CREDIT MUTUEL compte de nos jours 23 agences reparties dans trois

régions du Cameroun à savoir, la région du Littoral avec

un total de 9 agences, la région du Centre avec un total de 13 agences

et en fin celle de L'ouest avec 1 seul agence. De même le capital social

initial est passé de Xaf 300 000 000 en 1997 à

510 000 000 FCFA de nos jours. Ceci témoigne la volonté

des actionnaires de cette entreprise qui ont pour ambition de couvrir

l'ensemble du territoire national et surtout d'atteindre leurs objectifs et

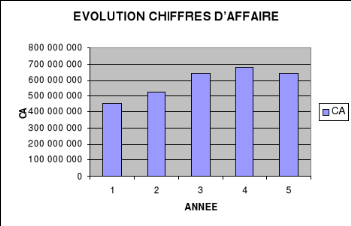

lutter efficacement contre la pauvreté. Quant aux chiffres d'affaire il

est lui passé de XAF 223 050 740 à

639 456 567 F CFA au 31 décembre 2009.L'analyse du chiffres

d'affaire sur les cinq derniers exercices se présente comme

suit :

Graphique 1 : EVOLUTION DU CA

Source : nous même

Le chiffre d'affaire est composé essentiellement des

intérêts et commissions perçus sur les comptes de la

clientèle mais sur tout des commissions sur transfert d'argent western

union. La stagnation du chiffre d'affaire entre 2007 et 2009 est relative

à la concurrence accrue dans le secteur des transferts de fonds

II - SITUATION GEOGRAPHIQUE

Le CREDIT MUTUEL S.A est une entreprise en pleine expansion

son siège social est situé à Douala AKWA au dessus, de la

pharmacie des portiques sa direction générale quant à elle

est située en plein coeur du marché central « Carrefour

Anatole ». Elle compte deux directions régionales, l'une

basée à Douala et l'autre à Yaoundé

précisément au marché centrale Yaoundé prés

des Ets NZIKO

Le Crédit Mutuel S.A compte à son actif 21

Agences dont 9 dans la ville de Douala, 12 à Yaoundé et 1

à Bafoussam.

II - 1 - OBJECTIFS ET ROLE SOCIAU

II-1-1 - OBJECTIFS

Le Crédit Mutuel S.A aspire par la qualité de

son personnel, de sa disponibilité et de ses services à devenir

banque classique. En effet le Crédit Mutuel S.A reste toujours parmi les

premières meilleures Etablissement de Micro Finance. Il a d'ailleurs eu

le Prix de l'Excellence Africaine obtenu en 2004 par son Administrateur

Délègue actuellement Président Directeur

Général.

Les nouvelles orientations Nouveau produit : OPI

(opérations internationales), structuration et des nouvelles impulsions

sont des éléments qui témoignent une réelle

volonté des dirigeants de la structure.

Au vue du professionnalisme de son personnel, de son porte

feuille clientèle, le produit et les services diversifiés, de son

apport dans la lutte contre la pauvreté et le chômage

respectivement par le (financement des microprojets), et création

d'emploie la lutte acharnée contre le blanchiment d'argent, le

Crédit Mutuel S.A donne le meilleur de lui-même pour se maintenir

leader dans le secteur du Micro Finance au Cameroun. Voir dans un plus proche

futur une banque classique.

II-1-2 ROLE SOCIAL

Mis à part le caractère Micro Financier du

Crédit Mutuel S.A, c'est à dire celui permettant à la

Classe Sociale à faible revenu de bénéficier des avantages

du système bancaire, le Crédit Mutuel S.A offre à la

nation Camerounaise sa modeste contribution dans la lutte contre la

pauvreté et le chômage, en embauchant certains de ses fils et

filles dans ses services, d'une part et en finançant les micro projets

(notamment ceux initiés par les jeunes).

II - 2 - 1 LES PRINCIPAUX PRODUITS DU CREDIT MUTUEL

SA

L'entreprise CREDIT MUTUEL offre deux types de

produit :

Les produits financés et les produits non

financés

Les produits financiers

Les produits financés sont essentiellement des

prêts et la collecte de l'épargnes, s'agissant des prêts, le

CREDIT MUTUEL accorte des prêts amortissable, des avances sur salaire,

les crédits scolaires, le leasing, etc.

Les produits non financiers

Il s'agit essentiellement des services rendus à la

clientèle notamment, le transfert de fonds via le réseau western

Union, les mises à dispositions, l'encaissement des chèques, les

certifications chèques. Ces produits représentent plus de 70 % du

chiffre d'affaires de la société, ce qui est déjà

bien contraire aux dispositions de la COBAC qui recommande que les produits non

financés ne doivent pas dépasser 20 % du chiffre d'affaires.

les conditions d'ouverture des comptes

L'ouverture de compte

L'ouverture de compte doit être

précédée d'une vérification par le guichetier de

l'identité et de la capacité de la personne physique sollicitant

cette ouverture.

Pour l'ouverture d'un compte, le guichetier va relever les

renseignements d'identité du titulaire du compte sur un carton qu'on

appelle carton de signature. Ce carton servira également à

recueillir un spécimen de la signature du client a fin de pourvoir

vérifier l'authenticité des ordres qu'il transmettra à la

banque

L'ouverture de compte est également mentionnée

sur un état que l'on appelle le registre des ouvertures de comptes qui

est tenu dans l'ordre des ouvertures effectuées.

Le client se voit attribuer un numéro de compte,

numéro qui est repris sur un carnet d'épargne ou un relevé

d'identité bancaire qui comprend le nom du client, le code de la banque,

le code de l'agence, et le numéro de compte du client.

Tous ces renseignements permettront d'identifier sans erreur

l'agence et son client au niveau des opérations effectuées entre

agence du réseau crédit mutuel.

A l'ouverture de compte ou à tout moment après

celle-ci le titulaire d'un compte peut donner procuration à un tiers

pour lui permettre d'effectuer des opérations de retraits dans son

compte.

Tableau 2 : Racine plan

comptable clientèle CREDIT MUTUEL

|

TYPE DE COMPTES

|

PLAN

|

|

Compte d `Epargne

|

3734

|

|

Compte d'Association

|

3731

|

|

Compte Personnel

|

3723

|

|

Compte Chèques particulier

|

3721

|

|

Compte Chèques fonctionnaire

|

3728

|

|

Compte Courant d'affaires

|

3716

|

Source: nous même

Au crédit Mutuel S.A on distingue plusieurs

différents types de catégorie de comptes.

Le Compte d'Epargne

C'est le compte donnant droit annuellement aux

intérêts qui sont de 6%. Calculez deux fois par an, la

moitié calculer à la fin du 6ème mois et l'autre le 31

Décembre de l'année.

Les conditions d'ouverture de ce compte

sont :

· Un versement minimum de 30.000 FCFA

· La photocopie de la pièce d'identité en

cours de validité.

· 2 photos 4X4

Compte d'Association

· 2 photos 4x4 par signataire

· La photocopie de la Carte d'Identité Nationale

de chaque signataire en cours en de validité

· Procès Verbal de l'Assemblée

Générale, désignant les signataires, les statuts

légalisés

· Versement Initial de 35.000 FCFA

Intérêt 6% versement en deux tranches

Le Compte chèque de particulier et

Fonctionnaires

Encore appelé compte courant individuel, il donne droit

au propriétaire à un chéquier gratuit qu'il utilisera aux

guichets du Crédit Mutuel S.A lors de ses retraits et pourra

l'émettre à une tierce personne qui viendra muni d'une

pièce d'identité en cours de validité ; se faire

payer auprès de nos guichets après vérification de la

signature, du montant en chiffre et en lettre, de l'approvisionnement du

compte.

Ce compte est débité chaque mois d'une somme de

8.359 FCFA pour frais de tenue du compte.

Le détenteur de ce compte peut bénéficier

des avantages (crédit, facilité de caisse,

dépassement, ou crédits amortissables)

Les conditions d'ouverture de ce compte sont :

· Un versement initial de 50.000 FCFA

· 01 photo 4x4

· La photocopie de la pièce d'identité en

cours de validité, passeport ou permis de conduire

· Attestation de non redevance du dernier bulletin de

paie ou bon de caisse pour les fonctionnaires.

Le compte courant d'Affaires (PME/PMI/GIC

Sarl/SA/Autres...)

Il a presque le même fonctionnement que le

précédent, la seule différence est qu'ici le

propriétaire du compte est une personne morale et il peut avoir un ou

plusieurs signataires selon le statut dudit Etablissement.

Les conditions d'ouverture sont ;

· Statuts et procès verbal désignant les

signataires

· Registre de commerce

· Titre de patente en cours de validité

· Carte de contribuable et la Carte Nationale

d'Identité de chaque signataire en cours de validité

· Versement initial de 150.000 FCFA

Avantage de ce compte

Accès au crédit (facilité de caisse,

découvert)

Financement de vos micros projets

Escompte des chèques

Du visas et établissement des chèques

De la saisie

De la gestion des ordres

C'est également le guichetier qui veille à ce

que tous les comptes d'épargne ne débordent pas le plancher de

15.000 FCFA. Il doit enfin prêter une grande attention au cours de la

saisie pour que l'opération d'un client soit effectivement saisir dans

son compte.

SECTION II: STRUCTURE INTERNE

Le personnel au CREDIT MUTUEL SA est

regroupé d'une part dans les services et à la tête de

chaque service il y a un responsable et d'autres parts dans les agences et

à la tête d'une agence on retrouve un chef d'agence.

L'organigramme du CREDIT MUTUEL n'est pas clairement

définit mais au cours de notre stage nous nous sommes rendus comptes

qu'il existe tout de même certains services supports important tels que

le service comptabilité et fiscalité le service contrôle et

le service juridiques. Nous allons nous retenir dans ce cadre de cette section

à définir les activités du service contrôle

général, service du déroulement du stage et enfin celles

d'une agence.

I- SERVICES CONTROLE GENERAL ET AUDIT

I - 1- Les activités de contrôle

Le contrôle général est chargé de

suivre l'ensemble de la gestion du CREDIT MUTUEL, afin de garantir :

· La protection et la sauvegarde de son

patrimoine ;

· La qualité de l'information ;

· L'amélioration de ses performances.

Ce service a à sa tête un contrôleur

général assisté par des contrôleurs

vérificateurs. Les agences sont regroupées par lot et

confiées à chaque contrôleur vérificateur qui assure

de façon permanente les différents contrôles.

Les procédures internes sont conçues de

manières spécifiques pour chaque aspect de l'activité de

l'entreprise dont la direction juge nécessaire de garantir et de

protéger contre les risques. De ce fait le contrôle interne se

base sur les procédures pour mener ses activités et n'est pas

censé tout maîtrisé, mais est censé savoir comment

expliquer tout au sein de l'entreprise. A ce titre, ses interventions portent

sur :

· Le contrôle des opérations

comptables ;

· Le contrôle des opérations de

caisse ;

· Le contrôle des opérations de

crédit ;

· le contrôle du fonctionnement

général de l'entreprise ;

Le contrôleur général, est l'un des

principaux collaborateurs du Directeur, produit un rapport sur ses

activités de contrôle tous les mois. Par ailleurs, il est tenu

d'approcher tous les agents, d'apprécier la qualité de leur

travail respectif, de s'enquérir des éventuelles

difficultés ou manquements, et de les aider à trouver des

solutions, dans un climat de convivialité et compréhension

réciproque. Ca mission, loin d'être coercitive, consiste

plutôt à aider le personnel à améliorer ses

performances à tous les niveaux.

I-2 - L'AUDIT

L'activité d'audit bien que embryonnaire au CREDIT

MUTUEL à pour mission :

· Définir et mettre en place la charte d'audit

interne,

· Contribuer à la collecte des données pour

l'élaboration du plan annuel d'audit interne,

· Veiller au respect des méthodologies et normes

de pratique de l'audit interne,

· Assurer la supervision des missions d'audit interne

dans les budgets temps impartis,

· Assurer la revue des dossiers de travail pour les

auditeurs internes

· Élaborer les rapports d'audit,

· Présenter les résultats des missions

d'audit interne à la Direction Générale,

· Apporter des conseils pragmatiques aux

différentes entités de l'organisation dans le but de les assister

dans la maîtrise de leurs opérations,

· Identifier et évaluer les risques significatifs

inhérents à l'activité, aux procédures et à

l'organisation.

II - SERVICES DECENTRALISES

Le réseau CREDIT MUTUEL comprend pour le moment deux

régions organisées autour de deux agences de rattachements

respectivement à Yaoundé et à douala. Il s'agit

essentiellement de guichets avancés regroupés autour d'une agence

de rattachement par régions d'implantations.

Bafoussam étant pour l'instant rattaché à

la région de Douala en raison de la présence d'un seul point

d'implantation dans cette ville.

II-1 - L'organisation d'une région

Chaque région d'implantation comprend une agence de

rattachement (carrefour Anatole à Douala et Marché Central

à Yaoundé) chargée de la centralisation de l'ensemble de

l'opération réalisée par les guichets avancés qui

lui sont rattachés.

Chaque région est placée sous la supervision

directe d'un Directeur Régional responsable devant le Directeur

Général Adjoint.

Le guichet avancé

Le guichet avancé constitue la structure de base du

réseau d'exploitation du CREDIT MUTUEL. Il comprend :

Un responsable de guichet

Il fait office de chef d'agence et assure la supervision

générale de toutes les structures internes de son unité

d'implantation et rend compte à son Directeur Régional.

Dans le corpus général de nos procédures

d'exploitation, le guide du chef d'agence, mis en service explicite dans le

détail, l'ensemble de ses responsabilités suivant les points ci -

après :

· Le commercial

· le guichet et l'ouverture de compte

· La supervision des caisses

· Le back office qui renfermera les subdivisions ci -

après

· Le service de compensation

· Le service de transfert ou d'accréditif

· Les opérations inter siège

· La fonction crédit

La fonction comptable d'exploitation, administrative.

II- 2 LE BACK OFFICE

En raison du volume réduit des activités des

guichets Avancées, l'Agent du Back Office cumule le traitement des

opérations liées aux services ci - après :

· Le service de compensation, de transfert ou

d'accréditif

· Les opérations inter siège

Une caisse Ordinaire

La caisse ordinaire réalise les opérations

usuelles de versement et de paiements que se soit sur les comptes de l'agence

en question ou sur des comptes déplacées.

Une caisse western Union

La caisse western Union s'occupe essentiellement de la

réalisation des opérations de transferts via la plate forme

Western Union.

L'Agence de rattachement

Il s'agit de l'agence de consolidation de totalité des

opérations réalisées dans la région avant

transmission des états de synthèse au siège.

L'agence de rattachement comprend la même structuration

interne que les guichets avancées à la différence qu'en

raison du volume important des opérations, chaque structure interne est

dotée d'un ou de plusieurs agents qui en assurent le fonctionnement.

Les gestionnaires de comptes

Ils assurent la supervision du portefeuille clientèle

ainsi que le suivi du portefeuille des engagements sains et sensibles

(créances non déclassifiées). A ce titre, ils font partie

du comité de crédit.

Le journaliste Inter Siège

Le journaliste Inter Siège constitue l'interface entre

les guichets avancés et l'agence de rattachement, puis entre l'agence de

rattachement et les Services Centraux.

Les agences sont des unités de gestion en contact

permanent avec les clients permettent la mise en ouvre des politiques

définies par la direction générale

Une agence comporte généralement deux grands

services à savoir le front office et le back office.

Nous avons présenté en quelques lignes, la

structure interne du CREDIT MUTUEL, en mettant un accent particulier sur le

service contrôle Général/Audit qui nous a permis de

comprendre l'essentiel du contrôle d'un établissement. Le Chapitre

qui va suivre nous permettra grâce à la lecture de

présenter la démarche de cartographie telle que vue par les

auteurs

CHAPITRE II : LA SPECIFICITE DES RISQUES DANS

LES EMF

Comme tous les établissements de Micro-Finance, le

CREDIT MUTUEL effectue dans le cadre de l'intermédiation

financière les opérations de collecte d'épargne et de

crédit, la maitrise du risque opérationnelle inhérent

à cette activité s'avère très complexe. En plus, il

n'est pas exempté des risques réglementaires, stratégiques

et financiers.

La démarche d'élaboration d'une cartographie

nécessite la connaissance des paramètres et dimensions de ces

trois catégories de risque. L'un des objectifs de ce chapitre est de

présenter la typologie des risques (Section I). Dans la (Section II) le

second objectif nous conduira à présenter les étapes

d'élaboration théorique d'une cartographie des risques.

SECTION I : LA TYPOLOGIE DES RISQUES ET LA GESTION

DES RISQUES DANS LES EMF.

Cette section vise à présenter les

différents risques issus des ressources CEGAP, GTZ, PRICE WATER HOUSE,

Anita Campion, qui sont des organises et auteurs qui ont mis en avant à

travers leur recherche l'importance de la prise en compte du risque dans les

EMF, par la suite nous allons présenter la même logique le

processus de gestion des risques.

I - LA TYPOLOGIE DES RISQUES DANS LES EMF

« les EMF sont confrontées à de

nombreux risques qui mettent en péril leur viabilité

financière et leur pérennité à long

terme »11(*).

Elles sont confrontées à deux types de risques : les risques

exogènes ou risques externes et les risques endogènes,

inhérents aux opérations internes.

I- 1 - les risques exogènes

Se sont les risques relatifs à l'environnement externe

dans laquelle les EMF opèrent, ils sont favoriser par le climat, les

catastrophes naturelles, les guerres, les crises économiques et

politiques. Ces risques bien que externes doivent également être

pris en compte dans l'élaboration de la cartographie.

I-2 - les risques endogènes

Se sont les risques relatifs à l'environnement interne

des EMF, il s'agit de façon non exhaustif des risques financiers, des

risques opérationnels, des risques réglementaires et

stratégiques.

Les risques financiers regroupent les

évènements pouvant remettre en cause la bonne santé

financière de l'EMF citons par exemple le risque de crédit, le

risque de change, le risque d'illiquidité et le risque de taux

d'intérêt.

Les risques opérationnels regroupent

les évènements pouvant empêcher la réalisation des

objectifs opérationnels de l'EMF tels que les risques de fraude, de

ressources humaines, de sécurité physique et informatique et les

risques de transaction.

Les risques réglementaires et

stratégiques regroupent les évènements pouvant

remettre en cause, l'existence du l'EMF tels que des risques de non alignement

à une série d'obligations légales, réglementaires

ou morales.

· Le risque de crédit

Le risque de crédit est celui que les EMF doivent

gérer en priorité. Il peut être inhérent à

l'activité de crédit (défaut de paiement ou

impayés), lié à certain type de public (activité

économique reposant sur une personne ou une famille), ou à

l'activité financée (risque économique ou climatique) et

concerne la perte de revenus ou de capital survenant lorsqu'un client ne

respecte pas les échéances d'un prêt. C'est pourquoi les

EMF doivent absolument surveiller étroitement la qualité de leur

portefeuille et si besoin est, prendre les mesures qui s'imposent.

La survenance de ce risque empêche l'EMF de faire face

à ses obligations de décaissement à

l'échéance. Ce risque dépend du comportement des

épargnants et de la structure des actifs de l'institution. Il est

également source du risque du non respect des ratios prudentiels sur les

fonds propres.

· Le risque d'illiquidité

Le risque d'illiquidité se définit comme le

risque de perte de revenus ou de capital due à l'incapacité de

l'EMF à s'acquitter de ses obligations lorsqu'elles arrivent à

l'échéance. Ce risque existe quand l'institution prête

à long terme des ressources disponibles sur le court terme uniquement,

ce risque existe également dans le cas où des restrictions plus

exigeantes ont été mises en place par les sociétés

de refinancement afin d'obtenir l'argent nécessaire à la

poursuite normale de l'activité, qui rendent les avoirs moins liquides.

Il est causé par une mauvaise planification de la trésorerie. Une

gestion efficace des liquidités repose sur la compréhension de

l'impact que peuvent avoir les modifications du marché et sur la

capacité de liquider rapidement les actifs dans le cas d'un

accroissement des demandes de prêt ou de retraits sur épargne. En

bref, les avoirs en caisse doivent être suffisants pour couvrir les

retraits.

· Le risque de transaction

« Le risque de transaction correspond au risque de

perte financière résultant de la négligence d'un

employé, d'une mauvaise gestion, d'erreurs liées aux

systèmes ou d'erreurs humaines »12(*).

La réduction du risque de transaction figure parmi les

objectifs majeurs du contrôle interne. Si les stratégies de

gestion des risques de l'EMF sont efficaces, il lui suffit de s'assurer que les

employés respectent les politiques et procédures et que tous les

systèmes fonctionnent correctement pour atténuer le risque de

transaction.

· Le risque de fraude

Le risque de fraude est à ce jour le risque de Micro -

Finance le moins abordé, également appelé risque

d'intégrité, il concerne les pertes financières

résultant d'une escroquerie intentionnelle par un employé ou un

client. On entend, également par fraude, « tout acte

illégal caractérisé par la tromperie, la dissimulation ou

la violation de la confiance sans qu'il y ait eu violence ou menace de

violence. Les fraudes sont perpétuées par des personnes et des

organisations afin d'obtenir de l'argent, des biens ou des services, ou de

s'assurer un avantage personnel ou commercial 13(*)»

L'ACFE définit d'ailleurs la fraude interne comme

« l'utilisation de son propre emploi afin de s'enrichir

personnellement tout en abusant ou en détournant

délibérément les ressources ou les actifs de

l'entreprise 14(*)».

Le principal type de fraude est le vol direct d'argent, les

autres activités frauduleuses sont l'établissement d'états

financiers trompeurs, les pots de vin et autres manoeuvres de corruption et les

prêts fantômes.

· Le risque de ressource humaine

Les EMF en générales se concentrent soit sur les

aspects techniques du processus de développement du produit soit sur les

aspects dirigeants du marché, en ignorant jusqu'à ce qu'il soit

trop tard les questions de ressources humaines.

Cette pratique génère une pression

extraordinaire sur les budgets et le service de formation.

· Le risque de sécurité

L'aspect sécurité doit s'entendre à

plusieurs niveaux : sécurité physique des personnes, des

locaux, des biens (liquidités, documents) et sécurité

électronique des données.

· Le risque de non alignement

C'est le risque de non respect de la conformité des

obligations légales, réglementaires ou morales.

· Le risque de taux

d'intérêt

Le risque de taux d'intérêt est le risque que

fait courir au porteur d'une créance ou d'une dette, à taux fixe

ou variable, l'évolution des taux entre la date de l'engagement et la

date du règlement.

II - LE PROCESSUS DE GESTION DES RISQUES

En matière de gestion des risques, les objectifs

recherchés sont généralement protection du patrimoine, la

sensibilisation aux risques opérationnels, la sauvegarde de la

réputation, l'amélioration de la qualité des services, la

réduction des pertes enfin de la réglementation prudentielle.

Pour Anita Campion (2000), la gestion des risques est un processus dynamique au

cours duquel l'EMF évalue continuellement la pertinence de son

dispositif de lutte contre les risques, et l'amendé si

nécessaire.

II-1 - le processus itératif de gestion des

risques

1 - Identifier, évaluer et classer les risques par ordre

de priorité

6 - Amender les politiques et procédure

3 - Elaborer des politiques et procédures pour

atténuer les risques

2 - Développer des stratégies pour mesurer les

risques

5 - Tester l'efficacité du processus et évaluer les

résultats

4 - Mettre en oeuvre les contrôles et attribuer les

responsabilités

Figure 1 : le processus

itératif de gestion des risques15(*)

Première étape : Identifier,

évaluer et classer les risques par ordre de priorité.

Au début du processus de gestion des risques, les

responsables identifient les risques principaux et les classent par ordre de

priorité. Puis le conseil d'administration vérifie et approuve

les résultats. Au cours de cette étape, le conseil

d'administration et les dirigeants doivent déterminer le niveau de

risque que l'EMF peut tolérer et étudier pour chaque risque

l'impact négatif qu'il peut avoir s'il n'est pas contrôlé.

Deuxième étape : Développer

des stratégies pour mesurer les risques.

Le conseil d'administration approuve des politiques

destinées à mesurer et à surveiller les risques et

vérifie qu'elles sont respectées au sein de l'EMF. Les dirigeants

identifient les indicateurs et ratios clés qui peuvent être suivis

et analysés régulièrement pour évaluer l'exposition

aux risques de l'EMF dans chacun de ses domaines d'activité. Ils fixent

pour chaque indicateur une fourchette de valeurs acceptables en dehors de

laquelle l'EMF subit une exposition excessive. En outre, ils déterminent

la fréquence à laquelle chaque indicateur doit être suivi

et analysé.

Troisième étape :

Elaborer des politiques et des procédures pour atténuer

les risques.

Ensuite, la direction élabore des procédures et

directives opérationnelles saines pour atténuer chaque risque

dans la mesure voulue. Ces directives et procédures indiquent clairement

aux employés comment mener des transactions et intégrer des

mesures de contrôle interne efficaces.

Quatrième étape : Mettre en oeuvre

les contrôles et attribuer les responsabilités.

A présent, la direction sélectionne des

contrôles efficients et demande au personnel de terrain s'ils leur

paraissent pertinents. Si les mesures de contrôle ont un impact sur les

clients, les dirigeants doivent évoquer les éventuelles

répercussions avec les agents de crédit ou d'autres membres du

personnel de terrain. Lorsque l'impact potentiel est important, l'EMF peut

également solliciter directement l'avis des clients, notamment par le

biais d'enquêtes ou de groupes de discussion. L'institution doit

attribuer à certains cadres la responsabilité de superviser la

mise en place des contrôles et de les surveiller au fil du temps.

Cinquième étape : Tester

l'efficacité du processus et évaluer les résultats.

L'EMF doit définir de façon précise des

indicateurs et paramètres permettant de déterminer quand un

risque n'est pas correctement contrôlé. Ensuite, le conseil

d'administration et la direction étudient les résultats

d'exploitation pour évaluer si les politiques et procédures

actuelles ont l'effet escompté et si l'IMF gère ses risques de

façon appropriée. Certains indicateurs, tels que la

qualité du portefeuille, doivent être surveillés à

un rythme hebdomadaire ou mensuel, tandis que d'autres, tels que

l'efficacité opérationnelle, n'exigent pas un suivi aussi

fréquent.

Sixième étape : Amender les

politiques et procédures dès que nécessaire.

Dans de nombreux cas, les résultats indiqueront la

nécessité d'apporter certaines modifications aux politiques et

procédures et, éventuellement, détecteront des expositions

aux risques non identifiées précédemment. La direction

devra alors élaborer de nouvelles mesures de contrôle des risques

et superviser leur mise en oeuvre. Elle peut offrir à son personnel une

formation supplémentaire, décider de modifier des politiques et

procédures existantes ou d'en créer de nouvelles. Une fois les

nouveaux contrôles instaurés, l'EMF teste leur efficacité

et évalue les résultats.

II-2 La gestion des risques vue par d'autres

disciplines

Il s'agit des auteurs qui n'ont traités du cas

spécifique de la gestion du risque dans le secteur de la Micro-finance.

Nous faisons uniquement des représentations schématiques des

étapes retenues.

Figure n°2, processus de gestion des

risques

La norme ISO/IEC 27005 définit des recommandations pour

mettre en place un processus de gestion des risques liés à la

SSI, structuré en 4 sous-processus :

· L'établissement du contexte ;

· L'appréciation du risque qui comprend son

identification son estimation et son évaluation en fonction des enjeux

de l'entreprise ;

· Le traitement du risque

· L'acceptation du risque

· L'acceptation du risque résiduel après

traitement

Figure n°3 les processus ISO 27005 gestion des

risques16(*).

Communication sur le risque

Supervision et revue continue

Etablissement du contexte

Appréciation du risque

Analyse du risque

Identification du risque

Estimation du risque

Evaluation du risque

Acceptation du risque

Traitement des risques

Nous retenons à la fin de cette section que la

littérature et travaux empiriques ont mis en évidence les

différents types de risques qui menacent la survie des EMF, mais surtout

propose de multitude étape pour sa gestion. Une fois les risques connus,

il convient de les représentés grâce à ma

cartographie.

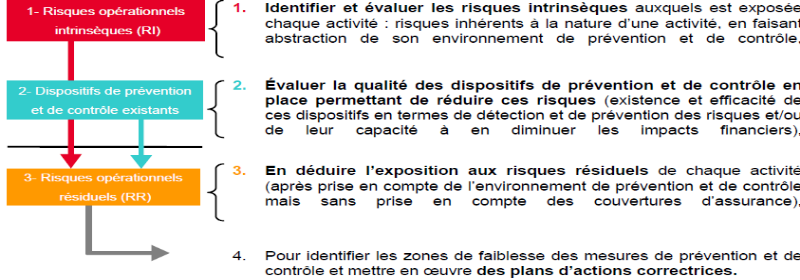

SETION II : LES ETAPES DE L'ELABORATION D'UNE

CARTOGRAPHIE

La conception d'une cartographie des risques constitue la

première étape, absolument cruciale, dans l'identification des

pertes, et donc dans l'estimation des risques, au sein d'une organisation. Son

exploitation est une phase-clé, fondamentale, a la fois pour la

modélisation de la distribution des pertes et le calcul du capital, mais

aussi pour la gestion active des risques. Dans cette section nous

présenterons les différentes étapes de la cartographie,

mais aussi les autres outils qui permettent aux EMF de gérer les

risques.

I - SCHEMA GENERAL DU PROCESSUS DE CARTOGRAPHIE

Les travaux de cartographie des risques opérationnels

ont pour objet d'identifier, d'évaluer, de classer, de comparer et de

hiérarchiser les risques susceptibles d'impacter une ligne de

métier donnée.

Figure N° 4 : Schéma

proposé par DAN CHELLY

Une organisation doit être mise en place :

· Quelle que soit la situation (évolution ou

nouvelle cartographie), une organisation doit être mise en place afin de

s'assurer de la cotation des évènements de risque.

· Cette organisation s'appuiera sur un calendrier (X %

d'ER à coter d'ici au ... etc.. / Domaine X à coter d'ici au ...)

et / ou sur une mise à jour continue suivie au travers de l'outil

dédié.

Le périmètre des

évènements de risques à évaluer doit être

précisé :

· Les risques du tronc commun.

· Les risques locaux (Les établissements ont toute

latitude pour élargir ce périmètre

Les évènements de risques doivent

être attribués aux « experts » métiers

internes les mieux à même de réaliser

l'évaluation et / ou la validation.

Si des Responsables Opérationnels, en charge de

processus multiples, se trouvent destinataires d'un grand nombre

d'évaluations, il est souhaitable de répartir les

évènements à évaluer entre des collaborateurs plus

spécialisés.

Une fois l'affectation des évènements de

risque réalisée, les collaborateurs en charge de 1 à N

évaluations sont individuellement responsables des travaux qui

leur ont été confiés et du respect des

échéances fixées.

Communiquer sur le processus

· Démarche de gestion des Risques

Opérationnels

· Objectifs de la cartographie

· Règles générales de mise en oeuvre

de la cartographie

· Calendrier

Transmettre la méthode d'évaluation des

risques et la connaissance de l'outil

· Diffusion de supports aux correspondants

· Animation de formations

La cotation des Evènements de Risques est

effectuée par les experts métiers, selon deux modes

d'organisation possibles :

· Le RRO participe à la cotation en

présence de l'expert.

· Le RRO envoie des ER à coter à l'expert

concerné, effectue un suivi, analyse la cotation produite.

La cotation d'un Evènement de Risque peut

être facilitée, par exemple par :

· L'examen de la cotation de l'ER dans la cartographie

précédente,

· La prise en compte des incidents qui se sont produits

sur l'ER concerné.

· La prise en compte d'incidents dans la base de pertes

externes

I- 1 SCHEMA PROPOSE PAR PHILIPPE DENIAU & ETIENNE

RENOU

Pour ces auteurs, un projet de cartographie peut, dans les

grandes lignes, s'articuler autour de quatre étapes :

· la définition des processus,

· le recensement des risques inhérents et des

contrôles associés,

· la définition des critères

d'évaluation des risques,

· et enfin la cotation des risques identifiés.

Etape 1 : cartographie des processus

Deux méthodologies peuvent être utilisées

pour cartographier les processus :

La première méthode consiste à dresser un

récapitulatif des différents risques opérationnels qui ont

touché les services de l'EMF et causé des pertes (analyse

Historique). Le but n'est pas de mesurer ou quantifier le risque mais de

déterminer les lignes de métier touchées, directement ou

indirectement, par un événement défavorable dans le

passé.

Ainsi les EMF auront suffisamment de couples

risque/métier pour pouvoir dresser une matrice risque/métier.

Cette méthode est utilisée, en général, par les

banques qui possèdent un historique de données relatif aux

différents événements.

La deuxième méthode consiste à faire

l'inventaire des différents facteurs du risque opérationnel

auxquels les métiers de la banque peuvent être exposés

(analyse prospective) à partir d'une revue des processus. Une typologie

des risques opérationnels est établie : procédures

inadaptées, risques métier, risques humains (probité,

compétence), risques externes (catastrophes, contraintes

réglementaires), risques technologiques. Puis il faut déterminer

les lignes de métier exposées aux risques

opérationnels.

Cette étape consiste à diviser les

différents processus élémentaires de la

EMF en sous-processus, voire d'affiner cette division en

dressant une liste des différentes fonctions au sein de chaque

département de la banque.

À chaque ligne de métier est alors

associé le risque qui peut l'affecter directement ou indirectement.

Afin de bien maîtriser les risques relatifs à

chaque activité, il est important de bien répertorier les

processus auxquels ils sont rattachés et de définir avec

précision les rôles et les responsabilités de chaque

intervenant interne ou externe dans ces processus. Cette cartographie devra

être complétée par l'identification des contrôles

liés aux flux d'un processus.

Etape II : Le recensement des risques et des

contrôles

L'objectif de cette phase est d'identifier et d'analyser les

événements de risque attachés à chaque processus

à partir de la cartographie établie lors de la phase

précédente.

Il sera important que les événements de risque

soient décrits de façon factuelle et que leurs causes et

conséquences soient analysées afin de permettre l'identification

des impacts (financiers, de réputation...) en fonction des

conséquences et par suite l'élaboration des plans d'actions

à mettre en oeuvre en fonction des causes.

Dès lors, chaque événement de risque doit

pouvoir être rattaché à une cause de dysfonctionnement.

Bâle II propose quatre natures de causes qui doivent permettre de couvrir

l'ensemble des cas de figure.

Les systèmes d'information : défaillance

matérielle, bogue logiciel, obsolescence des technologies

(matériel, langages de programmation...) ;

Les processus (saisies erronées, non respect des

procédures...) les personnes (compétences, formation,

absentéisme, fraude, mouvements sociaux... mais aussi capacité de

l'entreprise à assurer la relève sur les postes clés).

Etape III : La définition des

critères d'évaluation

L'évaluation des risques nécessite la

définition d'un barème qui permette d'objectiver et

d'homogénéiser l'appréciation qui en est faite. Seule la

définition d'une échelle commune à l'ensemble des

directions pourra permettre d'obtenir des résultats cohérents et

exploitables. Dès lors, l'évaluation des risques peut être

effectuée selon une notation chiffrée pour laquelle il conviendra

de fixer les règles.

Les risques identifiés sont évalués en

fonction de leur probabilité de survenance et de l'étendue de

l'impact du sinistre au cas où ils se concrétiseraient (risque

brut).

Etape IV : La cotation des risques

Malgré toute l'attention portée à la

détermination des critères qui vont permettre une harmonisation

des cotations, l'exercice pourra toutefois conserver une dimension subjective

qui pourra être limitée par la confrontation de l'avis de

plusieurs experts. La combinaison des expériences permettra, en effet,

de cerner une réalité souvent difficile à

appréhender.

I-2 - La Conception des outils de suivi du risque

opérationnel.

En plus de la cartographie, certains outils peuvent aider

à la surveillance des risques. Il s'agit du tableaux de bord, des

indicateurs clé de gestion des risques et des performances

Les tableaux de bord

Ils doivent être spécifiquement conçus

pour chaque type de département et selon la nature, le type d'incidents

à rapporter. Ils permettent de communiquer efficacement l'enjeu et les

causes des événements opérationnels au sein de

l'organisation. ils sont un moyen puissant pour impliquer le management des

différents départements dans la gestion quotidienne des

risques.

Ils mettent en évidence l'évolution des pertes

au cours du temps pour un même département, formant ainsi une base

précieuse d'évaluation de mesure de gestion de risque prises par

les managers concernés. Ils permettent aussi de comparer entre elles les

performances de départements similaires. Mais les tableaux de bord seuls

ne fournissent pas une limite acceptable à ne pas dépasser. Pour

disposer de points de référence, il faut faire appel aux

indicateurs- clés de risque de performances.

Les indicateurs-clés de risques et de

performance

Les indicateurs clés de performance ouvrent le champ

à l'aspect prospectif de la gestion des risques, outre leur aspect

prospectif d'identification, constituent pour les départements des

limites à ne pas dépasser. Ces limites seront propres à

chaque établissement, en fonction de son appétit pour le risque

et l'ampleur des contrôles et des critères de qualité qu'il

veut mettre en place.

Chaque activité disposera de son propre ensemble

d'indicateur, spécifique à la nature des taches

effectuées, au mode d'organisation des fonctions, au niveau

d'automatisation des opérations, au niveau des flux financiers

impliqués ou de la législation en vigueurs.

En effet il n'existe pas de liste standard d'indicateurs de

risque et de performances pour l'ensemble des institutions de micro finance. On

peut citer les indicateurs de risque suivants :

· Ressources humaines : rotation du personnel,

pourcentage d'employés intérimaires, plaintes de la

clientèle ...

· Système : interruption du système,

tentative d'intrusion informatique...

· Traitement et procédures : corrections

d'écritures, plaintes et contestations...

Ce chapitre nous a permis de faire une revue de la

littérature, pour comprendre la notion du risque, de la gestion du

risque et enfin le processus d'élaboration d'une cartographie des

risques par des schémas, il convient maintenant dans le chapitre suivant

de nous inspirer des connaissances théoriques pour proposer une

cartographie des risques à la dimension du CREDIT MUTUEL

Au terme de la première partie, nous concluons, en

retenant que CREDIT MUTUEL SA est une micro finance de 1 catégorie. Son

activité principale est porteuse de risque à cause de

l'appétit de l'argent. Une multitude de risque attend le CREDIT MUTUEL

sur son chemin de croissance, et il ne peut assurer cette croissance que en

mettant en oeuvre un processus de gestion des risques. La cartographie des

risques répond à ce besoin, en identifiant les risques, en les

évaluant et en apportant des mesures de correction, l'EMF peut se

prévenir efficacement contre les risques.

La deuxième partie qui va suivre, nous permettra de

présenter l'analyse critique de la gestion des risques tels

pratiqués au sein du CREDIT MUTUEL, par la suite nous apporterons des

suggestions pour l'amélioration.

DEUXIEME PARTIE : ANALYSE CRITIQUE DE LA

CATOGRAPHIE DES RISQUES AU CREDIT MUTUEL SA

Cette partie, composée de deux chapitres à pour

objectif de présenter dans son chapitre III : la gestion des

risques au sein du CREDIT MUTUEL SA, bien que n'étant pas

présenté sous forme de cartographie, des mesures de maitrise des

risques sont associées aux procédures pour limiter les

dégâts et protéger ainsi l'entreprise. Son Chapitre IV

quant à lui, à la lumière du résultat de la

recherche sera consacré à l'élaboration d'une cartographie

des risques propres au CREDIT MUTUEL dans la mesure où, il s'agit d'un

nouvel outil que devra intégrer non seulement la Direction mais aussi le

service Contrôle Général/audit interne pour la gestion des

risques.

CHAPITRE III : LE PROCESSUS DE GESTION DES RISQUES

AU CREDIT MUTUEL

Le CREDIT MUTUEL SA comme tout autre établissement de

micro finance utilise les mécanismes de contrôle interne pour

associer aux procédures internes pour gérer les risques. Au cours

de ce chapitre nous allons présenter dans une première section,

les risques qui guettent le CREDIT MUTUEL du fait de son activité ainsi

que les contrôles types adaptés à chaque activité

pour réduire les risques à travers le dispositif du

contrôle interne. Puis dans la deuxième section nous allons

présenter les disfonctionnements rencontrés.

SECTION I : LE DISPOSITIF DU

CONTROLE INTERNE DU CREDIT MUTUEL

Les risques lies aux catastrophes naturelles, aux crises

économiques ou aux guerres, tiennent de l'environnement externe et ne

peuvent être contrôlé par contre les risques

inhérents aux opérations internes sont énormes.

Le manuel de procédure interne conçu et mise en

oeuvre au sein du CREDIT MUTUEL vise essentiellement de la prémunir des

risques financiers donc nous évoquons les plus courants.

L'organisation du contrôle doit

s'appuyer systématiquement sur l'ensemble des acteurs de la

société. Chaque salarié de l'entreprise doit être un

contributeur actif de notre système de contrôle.

I - LES NIVEAUX DE CONTROLE

Le dispositif de contrôle reposera sur 3 trois niveaux

de contrôle, qui ne dépendront pas de la taille des

opérations effectuées dans une agence, mais tout simplement de

l'activité de manière à réduire au maximum les

risques liés aux opérations.

On distinguera donc :

Le contrôle de premier niveau :

opéré par les collaborateurs opérationnels et

l'encadrement supérieur « Directeur Régional, Chef de

service, chef d'agence, agent d'exploitation ...etc. »

Le contrôle de deuxième

niveau : opéré par le service du contrôle

Général

Le contrôle de troisième

niveau : qui se veut périodique opéré par la

Direction Générale.

Les contrôles de 1er et 2ème niveau sont de types

permanents

Les contrôles de 1er niveau :

Les acteurs en charge des contrôles de 1er niveau sont les responsables

opérationnels comme nous l'avons dit plus haut. Ils assurent la mise en

place de systèmes de surveillance et de maîtrise des risques

relevant de leur domaine de compétence. Dans ce cadre, ils ont la

responsabilité de mettre en place une surveillance permanente de la

régularité, de la sécurité et de la validité

des opérations qu'ils effectuent au quotidien et au titre des

activités de l'agence, comme le préconise les notes de services y

relatives.

Le contrôle 1er niveau implique donc les collaborateurs

assumant une fonction opérationnelle, nécessairement distincts de

ceux affectés à des tâches opérationnelles qui

doivent procéder à l'auto contrôle.

Les contrôles de 2ème niveau :

Le service contrôle général aura pour objectif principal de

s'assurer du respect des procédures mises en place dans le cadre du

contrôle permanent (contrôle 1er niveau pris en charge par des

collaborateurs opérationnels), mais également de s'assurer de la

bonne exécution des contrôles de 1er niveau.

I-1 Organisation du contrôle de premier niveau

Un état de lieu des dispositifs du contrôle de

1er niveau, montre que la majorité des agences sont

dépourvues de notes de services et des procédures en vigueur, et

quand bien même cela existent, elles ne sont pas lues ou alors, sont lues

mais pas comprises par les concernés. Chaque employé est tenu de

s'assurer que les opérations qu'il effectue suivent les

procédures établies et respectent les règlements et les

politiques en vigueur.

Après chaque transaction et à la fin de chaque

journée, chaque employé doit vérifier si les

écritures, qu'il a fait sont correctes, si toutes les pièces sont

disponibles et classées à l'endroit prévu.

La rareté des procédures et notes diverses est

donc un handicape au mécanisme de contrôle, il faut de prime

à bord trouver des solutions pour aider nos collaborateurs à

maitriser leur travail à la lumière des procédures. Ceci

pourra ce faire soit par des séances de formation thématiques et

la mise à jour de nos procédures opérationnelles qui

tiendront compte de l'environnement actuelle, car les risques évolues

avec l'environnement.

I- 2 l'organisation des contrôles de second

niveau

En plus de la vérification de la bonne exécution

des contrôles de 1er niveau, les contrôles de 2ème niveau

est un contrôle à posteriori systématique, permanent mais

suivant une périodicité adaptée, des opérations

regroupées selon leur nature. Il a pour objectif de vérifier la

régularité et la conformité des opérations et de

suivre certains types particuliers de risques. Trois types de contrôle

pourront être effectués par le service Contrôle

Général à savoir : le contrôle élargi ; le

contrôle ponctuel ou mission spéciale; le contrôle de fin

d'exercice.

Le contrôle élargi

Le contrôle élargi est un contrôle qui

touche plusieurs aspects de la gestion. Selon leur nature les contrôles

suivants seront mis en place :

· Le contrôle comptable

· Le contrôle d'exploitation

· Le contrôle des engagements

· Le contrôle Western union

Les types de contrôle à effectuer dans les postes

ci-dessus sont contenus dans des notes de services appropriées.

Le contrôle élargi nécessite une

préparation appropriée. Il est réalisé sur la base

d'un programme préétabli périodicité

journalière, hebdomadaire et mensuel

II - LE CONTROLE PONCTUEL OU MISSION SPECIALE

Contrairement au contrôle élargi, le

contrôle ponctuel ne touche que quelques domaines

opérationnels de la gestion. Les opérations de trésorerie,

la sauvegarde des données informatiques, sécurité du

patrimoine, l'archivage des documents et pièces, les formations,

contrôle des recouvrements, des stocks, bref tous les types de

contrôle qui ne sont pas prises en compte lors du contrôle

élargi.

Les missions spéciales sont des

missions qui sont effectuées sur injonction de la Direction

Générale et dont l'objet concerne un domaine précis. En

plus des missions à effectuer dans les régions de Yaoundé

et Bafoussam.

II-1 Le contrôle de fin d'exercice.

Les contrôles de fin d'exercice ont pour objectif de

garantir la fiabilité et l'image fidèle des comptes. Ils se

traduisent par la vérification des travaux et des données

d'inventaire.

Les efforts substantiels doivent être mis en oeuvre pour

s'assurer de la maitrise au moins du risque fiscal par le contrôle

systématique des comptes de charges et produits.

II-2 Le plan du contrôle

Pour le contrôle élargi, un planning de travail

sera établi pour chaque agent contrôleur. Ledit planning permettra

de s'assurer du contrôle permanent des agences, le reporting des

contrôles effectués et des anomalies constatées et

traitées sera consigné dans le registre de contrôle et

porté à l'attention de la Direction Générale tous

les mois.

Le contrôle des engagements suivra une

périodicité mensuelle et/ou bimensuelle.

Tous les incidents survenus au cours de l'exercice seront

portés dans le registre des incidents et anomalies ainsi que les

recommandations de la Direction Générale et leurs suivies.

SECTION II - LE PROCESSUS DE GESTION DES RISQUES

Pour gérer ses risques, le CREDIT MUTUEL utilise une

approche verticale, c'est-à-dire que les risques sont associés

aux procédures opérationnelles. En réalité cela

veut dire que si les opérationnelle respecte les instructions, alors le

risque est maitrisé. Cette approche manque de réalisme. Dans le

cadre de cette section, nous allons présenter la démarche de

gestion des risques vécue au CREDIT MUTUEL.

I - LA GESTION DU RISQUE DE CREDIT ET D'ERREUR

COMPTABLE

I-1 Le risque de crédit.

Il s'agit du contrôle des opérations de

crédit, recouvrement et contentieux :

La plus grande difficulté ici est que les

procédures existent mais en partie seulement, par exemple il n'existe

pas une procédure lies au suivi du contentieux.

L'analyse des dossiers de crédit

Le contrôle ici consiste à s'assurer du respect

de la politique de crédit, il est prévu

Pour chaque client sollicitant un concours bancaire

- L'ouverture d'un dossier dont la chemise est

déjà préfabriquée

- Dans chaque dossier de crédit on doit retrouver, la

demande de crédit rédigé et signé par le client, la

fiche d'analyse de crédit, cette fiche comporte les informations

suivantes

- Nom du client

- Montant sollicité

- Durée du prêt

- Type du prêt

- Garanties proposées par le client.

- La fiche d'analyse du crédit

Sur cette fiche le gestionnaire donne son avis sur le dossier

qu'il a pris soin d'étudier puis transmet ce dossier au comité

qui a seul l'autorisation de passé un compte débiteur, ce qui

veut dire en claire que aucun gestionnaire n'a l'autorisation de passée

au compte débiteur.

Toutes les décisions d'octroient de prêt sont

prises à Douala à la direction générale, donc la

gestion du prêt est centralisé et il revient au PDG de donner

l'accord pour la mise en place du prêt en sa qualité de

président du comité de crédit.

Le comité de crédit donne son accord sur les

conditions de mise en place du prêt.

Aucun prêt n'est mis en place si les garanties

autorisées ne sont pas matérialisées.

Dans le cas d'un découvert ou d'une facilité de

caisse une fois les garanties matérialisées, le client peut

passer son compte débiteur sans aucune autre forme de restriction.

Dans le cas d'un prêt amortissable avant de passer

à la phase de mise en place le chef d'agence doit d'accord

requérir l'accord du chef de la cellule juridique, après quoi le

prêt est donc mise en place.

· Que chaque dossier crédit a fait l'Objet d'une

étude et a obtenu l'accord.

· S'assurer que le montant mis en place correspond au

montant accordé par le comité de crédit

· Vérifier que la durée du prêt est

respectée par le chef d'agence

· Que les garanties sont matérialisées et

conservées au coffre

· Que les annuités du prêt sont

respectées

· Que les dossiers crédit sont bien tenus

Voila en quelque ligne comment le service contrôle

surveille les engagements dans la société, mais cette

procédure devrait être plus efficace si une procédure

écrite en bonne forme mise à la disposition des employés

et du contrôle, lors de ce contrôle nous avons observé que

le service contrôle effectue se type de contrôle que rarement et

nous avons découvert que il existe une grande complicité entre

les chefs d'agence et les clients, la pratique du pot de vin n'est pas à

exclure dans ce cas. Ainsi on a rencontré certains chefs d'agence qui ne

respecte pas les annuités de prêt à la demande du client

pour attendre juste le moment où il y a la provision dans le compte pour

le faire.

I-2 - Le risque d'erreur Comptable

Le contrôle des opérations comptable des

opérations consiste à s'assurer des points suivants :

Le contrôle de la régularité de la

tenue de la comptabilité ;

Nous allons limiter notre travail ici exclusivement au

traitement comptable des opérations bancaires propres. La

comptabilité générale ne fait donc pas partie de ce

travail car sans savoir le pourquoi, les contrôleurs n'ont pas

accès aux informations contenu dans les états financiers et ne

sont même pas en mesure d'en jugé la fiabilité ou donner

leur opinion sur les informations contenues dans ces états. C'est qui

est t'un frein à l'exercice de la fonction du contrôleur. Ceci est

sûrement la volonté de la direction d'orienter son contrôle

beaucoup plus sur le contrôle des espèces et des opérations

courantes.

Ce contrôle vise à s'assurer que la

comptabilité est tenue de façon régulière au jour

le jour et sans interruption de manière à assurer la

traçabilité des opérations. Ce type de contrôle est

très important puisque les agences du CREDIT MUTUEL SA ne sont pas

connivences en réseau et il existe un flux important des

opérations propres à l'agence mais aussi les opérations

déplacées effectuent en direction des autres agences du

réseau. Il est donc nécessaire de s'assurer que écritures

comptables sont enregistrées dans les comptes des clients

concernés de manière à ne pas leurs

pénalisés par le système de date de valeur, mais aussi

à s'assurer que le client qui a effectué une opération

déplacée ou émis un ordre est servi à temps avec

moins de retard possible.

La procédure prévoit donc :

Pour les clients domiciliés à

l'agence.

Pour les opérations de versement

Il n'existe pas de procédure formelle en matière

d'encaissement d'espèces, sauf celle basé sur la mémoire

et transmise de génération en génération et qui

devient par la suite une règle à respecter par toutes les

nouvelles recrues. Le contrôle ne peut se fier que à l'habitude

reconnues pour effectue les contrôles liés au versement

d'espèces pourtant nous savons bien que tout procédure doit

être écrites. En cas de problème le contrôle

s'efforce juste à demander à la caissière

« comment est que tu as fait », ou alors «

tu ne savais pas que ça se passe comme ça » ce qui pose

dont un réel problème à résoudre pour éviter

un contrôle arbitraire et éviter le doute dans la tête des

caissiers.

Nous avons pu retenir et observer de cette procédure

les éléments suivants :

- Les bordereaux de versement sont remplis par les clients

- Les caissières vérifient l'argent reçu

des clients avec un détecteur de faux billet

- Elabore un bordereau de versement informatique ou manuel

- Remette une copie du bordereau au client après

signature

- Et saisissent les versements dans les comptes du client

Pour les opérations de retrait

d'espèce.

La procédure ici est écrite et contenu dans une

note de service sûrement parce qu'il s'agit d'une opération de

sortie de fonds donc il faut donc éviter le risque de perte, la

direction est donc regardant sauf que les employés ne

s'intéressent pas du tout aux notes de service donc ne sont même

pas au courant qu'une telle procédure existe. Ici encore on observe bien

que les employés se basent toujours sur les enseignements reçus

des anciens. Ce qui pose très souvent problème dans la mesure

où même l'ancien en question n'a pas prit connaissance de l

procédure en question.

Une opération de retrait prend cours des que un client

désire retirer des fonds dans son comptes, la procédure

prévoit :

Pour tout retrait de fonds

L'opération commence au guichet

Le client remet au guichetier sa carte d'identité

nationale ou toutes pièces valides pouvant servir pour l'identifier,

ainsi que la somme qu'il désire retirer

· Le guichetier doit d'abord vérifier le solde du

client dans son compte c'est-à-dire vérifié si le client a

de la provision dans son compte

· Etabli le cheque et transmet le cheque au gestionnaire

ou au chef d'agence pour visas

· Pour tout retrait de moins de 250 000 FCFA un

guichetier confirmé peut ordonner le retrait

· Tout retrait supérieur à 250 000

FCFA seul le chef d'agence est appelé à ordonner le retrait

Une fois le visa obtenu le cheque ainsi que la carte

d'indenté du client sont transmises à la caissière qui

à son tour doit s'assurer des modalités suivantes :

· Vérifier encore la provision

· Vérifier que le montant en lettre est

équivalant au montant en chiffre

· Vérifier les signatures autorisées

· Vérifier l'identité du

bénéficiaire nom et prénom en conformité avec la

carte d'identité

Le contrôle de la mise en application de cette

procédure nous a permis de constater que le niveau d'autorisation

fixée par la direction n'est pas du tout respecté par les

employés sur le terrain du fait du nombre réduit des

employés par agence.

Pour les opérations

déplacées

Les procédures d'écrites dans le cadre des

versements et retraits d'espèces sont également en vigueur dans

ce cas. La suite ici consiste à d'écrire comment une

opération quitte d'une agence à une autre.

La direction dans le but de préserver son image et ses

engagements envers les clients a mis en place toute une vaste procédure

pour pallier aux problèmes de retard ou éventualités

pouvant survenir. Il est donc prévu

En cas de retrait et de versement déplacés

L'agence qui encaisse ou paie un chèque est tenu

d'informer directement l'agence de domiciliation du client concerné soit

par téléphone ou fax, qui à leur tour se charge de

mouvement directement le compte du client sur avis.

Pour des retraits de montant élevé une copie du

cheque signer par le client est d'abord transmise à l'agence de

domiciliation pour vérification des signatures et autorisation, puis ce

même faxe est retransmis avec l'accord du chef d'agence de domiciliation

pour paiement.

En suite une pièce de liaison est établie pour

transmettre le chèque à l'agence de domiciliation.

Les références sont également

codifiées selon une procédure bien précise

Chaque référence comporte 7 chiffres

Les agences ne s'ouvrent pas les comptes

réciproquement, mais toutes les agences du réseau sont

directement rattachées à l'agence siége qui est carrefour

Anatole et par conséquent la première agence du réseau

CREDIT MUTUEL. Ce qui veut dire que toutes les opérations

déplacées de l'entreprise transitent par l'agence siège

Pour les références d'une pièce allant de l'agence D' AKWA

vers l'agence de MBOPPI. A cet effet, un registre de référence

est donc tenu dans chaque agence selon le type d'opération effectue.

On distingue donc

· Un registre pour les opérations diverses

nommé « OPD », ce registre enregistre toutes les

opérations de versement et paiement déplacés en direction

des autres agences

· Un registre pour les opérations de

trésorerie nommé « OPT » qui enregistre les

opérations de trésorerie interne propre à CREDIT MUTUEL

· Un registre pour les opérations western Union,

cette activité représente le gros du chiffre d'affaires du CREDIT

MUTUEL est nécessite une attention particulière d'ailleurs, c'est

la seul activité qui est suivi par les procédures internes de

bout en bout même si le problème réside toujours dans la

mise en application.

Pour chaque registre les références ont une

signification. Avant il convient de préciser que dans le plan comptable

des établissements financiers le chiffre « 1 »

représente les opérations de trésorerie et le chiffre

« 9 » représente les opérations diverses.

L'agence qui initie une pièce de consolidation respecte

l'ordre suivant :

· Premier chiffre agence de destination de la

pièce de consolidation ;

· Puis le chiffre 0 suivi maintenant soit du

« 1 » pour trésorerie ou du

« 9 » pour divers ;

· Les trois derniers chiffres représentent le

numéro d'ordre suivi chronologiquement dans les registres.

Au contrôle nous nous attardons sur tout ces aspects car

un manquement observe peut entraver la procédure et cause

d'énorme dégât à l'entreprise, nous avons donc

constaté que ces procédure ne sont pas toujours observé

surtout celle consistant à faxer le chèque d'un client à

l'agence de domiciliation pour obtenir l'autorisation du chef d'agence ou du

gestionnaire du compte.

II - LA GESTION DE FRAUDE, INFORMATIQUE

ET DE SECURITE

II- 1 Le risque de fraude

Ce contrôle permet d'identifier en temps réel les

éventuelles incohérences et irrégularités sur les

comptes. Au cours de leur passage dans les agences, les contrôleurs

procèdent à la vérification point pas point de chaque

écriture enregistrée dans les comptes

En claire si les procédures usuelles sont respectes on

ne devrait en principe pas avoir des irrégularités. Pour le faire

cette vérification les contrôleurs ont besoin du journal des

opérations de la journée ainsi que l'ensemble des pièces

comptables ayant servir à leur passation.

Le premier contrôle s'effectue au niveau des

pièces.

· Vérification de la nature de

l'opération

· Vérification des signatures autorisées

pour éviter les fraudes et malversations

· Vérification des numéros de

séquence portée à la main de préférence avec

du bic rouge

Le deuxième contrôle au niveau du

journal

· S'assurer que chaque écriture du journal

comporte une pièce

· S'assurer du respect de la partie double

· S'assurer en fin si l'imputation est conforme

Toutes les erreurs observées au cours de se travail

sont immédiatement régularisées par le

contrôleur.

Le rapprochement bancaire

En tant que établissement financier, le CREDIT MUTUEL

effectue la grande partie de ses opérations avec les banques partenaires

qui nécessite un rapprochement permanent pour éviter des risques

de détournement et détecter les erreurs à temps pour les

régulariser. Il en est de même pour les comptes de transfert

interne concernant les opérations de trésorerie entre agence du

CREDIT MUTUEL. Pour effectue le rapprochement on doit disposer les

éléments suivants :

Le compte bancaire

L'outil le plus efficace utilisé pour gérer

l'argent comptant est le compte bancaire. Il fournit un double enregistrement

de toutes les affaires traitées en espèces ou par chèques.

Afin de contrôler efficacement l'utilisation des comptes bancaires, des

documents spéciaux sont employés pour retracer les transactions.

Des registres de signature sont utilisés par tous les employés

autorisés à faire des retraits. Les

récépissés de dépôt doivent accompagner les

dépôts d'argent, et des chèques doivent être

émis pour tous les paiements. Les banques exigent

généralement qu'un solde minimum (solde de compensation) soit

respecté.

Le relevé

bancaire

L'avantage d'utiliser un compte bancaire pour contrôler

les mouvements en argent comptant consiste dans le fait que les banques

envoient un relevé bancaire mensuel à l'entreprise relatif au

compte. Ce document rapporte toutes les transactions portées au compte.

L'information normalement présentée dans le relevé

bancaire comprend les soldes de début et de fin, les

dépôts, les autres crédits, les retraits et autres

débits. Il est rare que le solde du relevé bancaire et celui du

déposant soit exactement le même, et c'est pour cette raison

qu'ils doivent être rapprochés.

Le rapprochement bancaire

proprement dit

Un rapprochement bancaire est une méthode

employée pour déterminer les raisons des anomalies entre le solde

du relevé bancaire et le solde du compte de « banque » ou

« caisse » et pour calculer le solde rectificatif. Les anomalies sont

habituellement dues aux transactions exceptionnelles lesquelles n'ont pas

été encore enregistrées par la banque ou par l'entreprise,

et elles incluent typiquement les chèques qui n'ont pas encore

été présentés pour la collection, les

dépôts en transit et les charges reliées au service

bancaire. Les erreurs sont une autre cause commune d'anomalie que la

réconciliation bancaire aidera à corriger. En conclusion, le

rapprochement peut découvrir des irrégularités.

Un rapprochement bancaire est

divisé en deux sections : solde sur le relevé bancaire et le

solde sur la comptabilité du l'entreprise. Bien qu'il soit possible de