Le système financier face au développement économique de la RDC de 1980 à 2013. Quelle efficacité du système financier ?( Télécharger le fichier original )par Justin ABUDI Université Catholique du Congo - Licence 2016 |

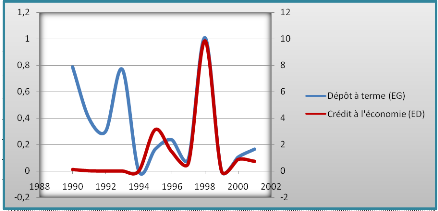

III.1.2.2. Position des intermédiaires financiersLa position actuelle du système financier de la RDC n'est pas le résultat d'une chute ou des dysfonctionnements antérieurs. Elle est plutôt le résultat d'un manque de volonté et d'effort de développement du secteur financier de la part des acteurs. Les pays actuellement dits développés ont bâtis leurs économies sur des systèmes financiers solides, sophistiqués et hautement flexibles. La maitrise des systèmes d'informations et le développement de la finance ont rendu possible la mobilisation de l'épargne et son affectation optimale à moindre coût tout en développant l'actionnariat populaire, ce qui a rendu les individus maitres du destin de leurs économies. Mais le constat est amer dans les économies du tiers monde dont l'entrepreneuriat est, de costume et en général, une affaire familiale et dont le contact entre besoin de financement et excédent de financement requiert l'intermédiation bancaire. La situation des banques vers les années 1980-1990 a été caractérisée par un cycle de dysfonctionnement continue en raison des grands problèmes politico-économiques qu'avait connu le pays. L'instabilité monétaire couplée avec le changement répété des régimes monétaires ayant entrainé un manque de confiance total en la monnaie. La désorganisation du système bancaire congolais est une réalité depuis des décennies. La déliquescence des circuits financiers formels n'est, en effet, pas le fait direct de la guerre, mais d'un système de prédation initié dans un contexte de corruption généralisée et de pillage systématique des ressources de l'État, au cours de la période pré-conflit. La prédominance des rentes régaliennes, associée au clientélisme politique, a assuré la déstructuration des instances financières formelles, en facilitant l'évasion des capitaux et la prolifération du marché parallèle des changes. L'expansion de la masse monétaire en dehors des instances officielles constitue une réalité flagrante dans la dynamique catastrophique dans laquelle l'économie congolaise se maintient. La désintermédiation bancaire, constatée principalement dans les années 1980, va s'accélérer par la suite, du fait de la guerre. L'ensemble des dépôts du système bancaire, qui s'élevait à 53,3 % de la masse monétaire en 1985, ne représente plus que 25 % en 1999. De même, les fonds propres du secteur bancaire formel ont subi une baisse très importante. Ces ressources ne représentent plus que 8,6 millions USD, alors qu'elles s'élevaient à 46,4 millions en 1985. Le marasme économique a entraîné une baisse du PIB de l'ordre de 11,3 % en 2000, favorisant une paupérisation croissante de la population. Les circuits parallèles de change tendent à s'accentuer, en accord avec la prédominance du commerce du diamant, de l'or, du coltan et du bois, dont les exportations transitent pour l'essentiel par des filières frauduleuses. Il semblerait que plus de 700 millions USD passent par ce système financier informel, alors que le secteur bancaire officiel connaît une pénurie alarmante de devises. Le refus de la monnaie nationale s'extériorise, dans le comportement des individus, par l'utilisation massive des devises dont la légitimité découle d'une garantie étatique étrangère. La sensibilité profonde des circuits de change permet le maintien des fluctuations régulières du taux parallèle de change dont le cours représente, dans ce contexte, la variable déterminante dont l'impact sur les autres indicateurs macroéconomiques demeure significatif, en particulier sur l'évolution des prix (Sumata 2001). La déstructuration du système financier formel a été accentuée du fait de la guerre et la scission du pays en plusieurs entités plus ou moins autonomes a freiné de manière tangible les échanges intra et/ou interrégionaux. La nécessité de procéder aux réformes structurelles de ce secteur s'impose, afin de lui permettre d'assurer son rôle d'intermédiation financière. La crise économique constitue un facteur déterminant dans la mise en oeuvre du processus de démocratisation graduelle inauguré par les autorités congolaises au début des années 1990. La situation conflictuelle observée par la suite a joué un rôle prépondérant dans le déclenchement des hostilités militaires. Le rétrécissement des prérogatives des autorités congolaises a confiné la Banque centrale du Congo à exercer ses compétences effectives sur une portion congrue de l'espace national. Les provinces sous tutelle gouvernementale représentaient environ 55 % du territoire congolais à l'époque où le conflit armé s'était intensifié. La monnaie légitime en usage au niveau de cet espace demeurait le franc congolais, même si le recours aux devises s'était généralisé par la suite, compte tenu de la dollarisation de l'économie congolaise. En effet, les velléités gouvernementales visant à interdire l'utilisation courante des signes monétaires étrangers n'ont pas eu les effets escomptés, notamment en 1999-200036(*). L'implication du système financier des années 1990 dans la mobilisation de l'épargne et son affectation peut être présentée dans le graphique ci-après : Graphique I.3 : Dépôts bancaires à terme et crédit à l'économie en % du PIB

Source : Elaboré par l'auteur. Ce graphique est l'expression directe même de l'incohérence du système financier ; une réelle interaction entre l'épargne et le crédit qui démontre que ces deux variables ont faiblement évolué au même rythme vers la fin de la période sous examen bien qu'entre 1990 et 1994, le financement par le crédit bancaire n'ait pas évolué au rythme de l'épargne. Les banques ont mobilisé 0,788 % du PIB en termes d'épargne et n'ont pu financer l'économie que pour 0,11 % du PIB en termes de crédit. Une baisse successive du taux d'épargne [0,39 % en 1991, puis 0,30 % en 1992] n'a fait que dégénérer le rythme des crédits accordés par les banques en situation précaire. Rappelons que la période 1993 - 1994 est l'une des périodes les plus sombres de l'histoire économique de la RDC. Caractérisée par l'instabilité politique [Crise de la démocratie] et économique à la fois [hyperinflation et pillage]. Ainsi, l'on peut conclure qu'avec un taux d'inflation estimé à plus de 9 796,9 % en 1994, les variations brutales de l'épargne et du crédit ne pourraient être consécutive qu'à cette hausse de la masse monétaire qui, du reste n'a pas eu d'effet sur le PIB réel. * 36 SUMATA Claude, Op.cit, p.98 |

|