|

1

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

DEDICACES

Ce travail d'une année est le fruit d'efforts

condensés de plusieurs années, de personnes qui n'ont

cessé de contribuer a ma réussite .Une dédicace est

moindre par rapport a vos efforts et conseils.

Je dédie ce mémoire :

-Tout d'abord a ma mère, Fatou Pikini Ndiaye, synonyme de

force et d'amour sans qui aucun atome de ce mémoire ne serait possible

merci maman.

-A Marieme Diaw (celle qui m'a éduqué)

-A Mariama Ndiaye (celle qui ma suivi et oriente)

-A Mon père Fallou Fall qui a toujours été

un père model et soucieux de mon avenir

-A Mon Grand-père, père et référence

Souleymane Ndiaye

-A Mactar Gaye mon conseiller

-A mes oncles : Abdoulaye Ndiaye, Moustapha Ndiaye, Moussa

Ndiaye, Alassane Ndiaye, Cheikh .A.B. Ndiaye, Lamine Ndiaye, Ibrahima Ndiaye

(mon frère), Oumar Sarr, Pathé Diom, Abdou .S.Diber, Ibrahima

Diallo.

-A mes frères et Soeurs : Samba, Assane, Moustapha,

Souleymane, Minzo, adja, Mohamed, Amina, Pa ndiaye, yacine,

- A mes tantes : Mame Yacine Ndiaye, Ndeye Kock Ndiaye, Aminata

Ndiaye, Rokhaya Ndiaye, Khadidiatou Ndiaye, Mame Nene Ndiaye, Yaye Ndoumbe

Ndiaye (soeur), Mariama Faye, Biba, KocKoti, Cira, Aida.

-A mes amis de L'UGB : Moussa Ba, Mamadou Boye Diallo, Nango

Touré, Maimouna Ngom, Babacar Ndao, Moctar Dicko,Cheikh TaliBouya

Diemé,Cheikh Marone, Abdou Rahim Seye,Mabeye Diouf,Daouda diop,Saliou

Ndiaye, Mamadou Moustapha Gaye, Boubacar, Mamadou Dièye Ly, Mor Gueye,

Aziz, Lamine ,Albert ,Babacar Fall, Seydou ,Sana Tall,Fatoumata Sakho,Saly

Diallo, Mame awa Diagne.

-A Bandé Niassy, qui m'a beaucoup soutenu et

épaulé

-A Mes amis de Mbour : Yoro Ndiaye, Abdoukhadre Sow, Abdou Diop,

Mamadou Baldé, Mbaye Ndiaye, Mbassa Thioune, Ibrahima Cissé, Pape

Sidya Sene.

-A tous ceux qui ont de prés ou de loin influé sur

ma vie, ma réussite.

2

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

REMERCIEMENTS

Remerciement revient à ALLAH, le tout puissant, le tout

miséricordieux, le très miséricordieux, qui nous a

accordé jusqu'à présent vie et santé, le

privilège de poursuivre les études jusqu'en maitrise et la force

d'arriver à écrire un mémoire.

Je remercie monsieur Mouhamadou Lamine Yade pour avoir

accepté d'être mon encadreur. C'est grâce à lui que

nous avons pu accomplir ce modeste travail. Il m'a orienté dans la

recherche et montré les voies à suivre pour écrire le

mémoire.

Je remercie aussi les deux principaux intervenants qui ont pu

répondre à mon questionnaire à savoir : Mr Abdoulaye Dieng

et Mr Abdou Diouf

3

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

SIGLES ET ABREVIATIONS

IMF : Institutions de Microfinance

UEMOA : Union Economique et Monétaire Ouest Africain

PIB: Produit Intérieur Brut

ONG : Organisation Non Gouvernementale

SFD : Sociétés Financières

Décentralisées

ATOBMS : Assistance Technique aux Opérations Bancaires

Mutualistes du Sénégal

PARMEC : Projet d'Appui à la Réglementation des

Mutuelles d'Épargne et de Crédit

SA : Société Anonyme

ACEP : l'Alliance de crédit et d'épargne pour la

production

CMS : crédit mutuel du Sénégal

UM-PAMECAS : Union des mutuelles du partenariat pour la

mobilisation de l'épargne

et du crédit au Sénégal

PME : Petites et Moyennes Entreprises

DMF : Direction de la Microfinance

CGAP : Consultative Group to Assist the Poorest

PNB: Produit National Brut

DSRP: Document de Stratégie de Réduction de la

Pauvreté

OMD: Objectifs du Millénaire pour le

Développement

IAM: Institut Africain de Management

SPI: Social Performance Indicator

U-IMCEC: L'Union des Institutions Mutualistes Communautaires

d'Epargne et de Crédit

CCF: Christian Children Fund

AFSSEF: Accès des Femmes Sénégalaises aux

services Financiers

CA: Conseil d'administration

4

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

TABLEAUX ET FIGURES ET ENCADRES

Encadé1 : Présentation des institutions de

microfinance

Encadré2 :La Grameen Bank

Tableau 1: Données de la Grameen Bank pour les

années 1976 et 2009

(Montant en millions de USD)

Figure 8 : cartographie des réseaux au

Sénégal (source DSR-SFD Sénégal)

5

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

RÉSUMÉ

Depuis sa création par Mohammed Yunus, la microfinance a

fait couler beaucoup d'encre. Son implantation au Sénégal a tout

de suite été une success story puisqu'en quelques années,

les Institutions de Microfinance (IMF) sénégalaises ont

constitué un portefeuille extraordinaire. Cependant beaucoup d'IMF dans

le monde, notamment au Sénégal , arrivent à

maturité et sont confrontées à des problématiques

de financement et de développement de portefeuille de projet causant

souvent une inefficacité de ces institutions.

Ce mémoire étudie en profondeur la situation du

microcrédit aujourd'hui au Sénégal: sa situation entre

zones urbanisées et zones rurales, ses spécificités, son

«état de santé», ses points forts, ainsi que ses

failles grâce a une étude de cas, et les problématiques de

croissance et d'efficacité auxquels il est confronté, son impact

et finalement, les pistes d'amélioration du secteur.

6

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

JUSTIFICATION OU PERTINENCE DU SUJET

Le choix de l'étude portant sur une efficacité

économique des institutions de microfinance peut se résumer en

trois points :

-il y a d'abord le choix personnel car depuis

l'établissement d'objectifs du millénaire la microfinance est de

nos jours l'arme la plus efficace pour la lutte contre la pauvreté, donc

une reconsidération de ce secteur, parfois marginalisé, est de

mise. Et en plus de constituer un moyen de lutte contre la pauvreté, la

microfinance est toute aussi efficace pour l'épanouissement et la

promotion de la femme comme acteur du développement de la zone d'action

de l'institution.

-Ensuite, il y a le choix pédagogique, en effet

étant un thème d'étude intéressant et

fréquent dans le domaine de l'économie et de la finance en

particulier, la microfinance porte un grand espoir d'une économie future

très développée et d'une éradication du

phénomène de pauvreté. Et de surcroit l'économie du

développement est une matière qui m'intéresse beaucoup et

où le terme de microfinance est désigne comme un des piliers du

développement.

-Enfin, ce fut un choix Professional, évidement

l'intérêt majeur de toute étude est une probable ou future

intégration dans le domaine spécifique ou allié a

l'étude. La microfinance est un secteur qui devrait être plus

considère et mis a jour par le système de recrutement de la

fonction publique des pays en développement. Tout cela pour montrer que

pour améliorer l'essor de la microfinance les gouvernements devraient

consacrer une part du financement allouée a la microfinance à la

formation de futurs cadres et agents.

7

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

SOMMAIRE

DEDICACES 1

REMERCIEMENTS 2

SIGLES ET ABREVIATIONS .3

TABLEAUX ET FIGURES 4

RESUME .5

JUSTIFICATION OU PERTINENCE DU SUJET 6

INTRODUCTION GENERALE .9

I) PREMIERE PARTIE ...11

A) OBJECTIFS DES INSTITUTIONS DE MICROFINANCE

11

1) LA MICROFINANCE : ORIGINES, DEFINITION ET CONCEPTS DE BASE

DE

SA CREATION 11

a) ORIGINES DE LA MICROFINANCE 11

b) DEFINITION DU TERME MICROFINANCE ET CONCEPTS DE BASE DE

SA CREATION ..12

2) MICROFINANCE ET PAUVRETE AU SENEGAL ..23

a) LA MICROFINANCE AU SENEGAL ..23

b) MICROFINANCE ET LUTTE CONTRE LA PAUVRETE AU

SENEGAL .27

3) LES VRAIS CONTRAINTES DES INSTITUTIONS DE MICROFINANCE EN

MILEU RURAL POUR LA REDUCTION DES INEGALITES SOCIALES ET

ECONOMIQUES ..31

II) DEUXIEME PARTIE 33

B) ETUDE DE CAS : EFFICACITE D'IMCEC ET DE PAMECAS :

INSTITUTIONS DE MICROFINANCE DANS LA ZONE RURALE DE SANDIARA DU DEPARTEMENT DE

MBOUR DANS LA REGION DE

THIES ...33

1) PRESENTATION GENERALE D'IMCEC ET DE PAMECAS .34

8

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

a)-PRESENTATION D'IMCEC 34

b)-PRESENTATION DE PAMECAS ..35

2) RESULTATS D'ENQUETES SUR LES DEUX INSTITUTIONS ET SUR LES

INTERACTIONS ENTRE CLIENTS ET L'INSTITUTION ELLE-MEME 38

III) TROISIEME PARTIE 50

|

C) SYNTHESE ET PERSPECTIVES DE SOLUTIONS 50

1) SYNTHESE DES RECHERCHES EN ZONE RURALE 50

2) SOLUTIONS POSSIBLES POUR UNE OPTIMALITE DES POLITIQUES DE

|

|

MICROFINANCE EN ZONE RURALE

|

52

|

|

CONCLUSION GENERALE

|

54

|

|

BIBLIOGRAPHIE

|

..55

|

|

SITES WEB

|

56

|

|

ANNEXE

|

57

|

9

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

INTRODUCTION GENERALE

Depuis sa mise en application, la microfinance n'a cesse de

répondre statistiquement aux attentes préconisées :

c'est-a-dire permettre aux populations défavorisées et

délaissées par la bancarisation, de s'insérer dans ce

domaine pour une meilleure lutte contre la pauvreté et l'exclusion

bancaire. À la lumière de ces résultats , plusieurs

interrogations diverses par rapport aux vraies performances de ce secteur ,ont

vu le jour: mais l'objet essentiel de ce mémoire est d'éclairer

la question très fréquente de l'efficacité de ces

politiques de microfinance .le secteur de la microfinance est très

développe de nos jours , pour cause depuis l'année 2005

(année internationale du microcrédit ) : nous fumes

témoins d'un énorme développement du microcrédit

.

Notre étude sera en premier lieu axée sur le

thème de la microfinance en général : son origine, ces

objectifs, sa contribution dans le monde défavorisé par rapport

aux besoins de ce dernier. Bien évidement après cette

première partie nous pourront dégager le vrai rôle et les

vrais résultats de la microfinance dans un sens plus large.

Dans un second temps il sera question de l'efficacité

particulière de ces institutions de microfinance dans une zone rurale

spécifique d'une région du Sénégal. Pour cette

étude : la zone rurale de sandiara dans la région de Thiès

et dans le département de Mbour constituera un exemple pour mesurer les

véritables défis et les réels résultats du

microcrédit rural. Comment atteindre l'optimalité des politiques

de microfinance en milieu rural ? La pertinence de cette problématique

s'est d'ailleurs confirmée au cours des travaux préparatoires de

la présente étude : plusieurs politiques furent établies

pour pallier à la pauvreté dont la microfinance donc une

efficacité de celle ci s'impose pour la réduction de la

pauvreté récurrente dans nos pays.

Décrire la microfinance et son efficacité en zone

rurale impliquait un important travail bibliographique et ce mémoire

doit beaucoup aux parutions sur ce secteur. Toutefois, une telle étude

exigeait également l'analyse de sources plus directes, comme

enquêtes de terrain, et internet. L'exploitation de ces sources devait

permettre de répondre à une série d'interrogations

inhérentes au sujet comme:

- le crédit accorde dont les taux sont juges exorbitants

selon certains dires.

- le concept de l'offre qui ne devrait être vue que du

point de vue des besoins réels des populations concernées.

10

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

- le fait que ce secteur soit plus axe sur le monde urbain que

sur le monde rural ce qui est contradictoire avec le but même de la

création des imf qui est le ciblage des zones les plus

défavorisées c'est-à-dire le monde rural au

Sénégal.

Intitulé "Efficacité économique des

institutions de microfinance en zone rurale", ce mémoire tend ainsi

à démontrer que : Pour une lutte efficace et optimale contre le

phénomène de pauvreté, la microfinance par la mise en

place de politiques adaptées devrait permettre d'atteindre des

résultats satisfaisants.

Apres avoir traite ces deux précédentes parties

nous poursuivrons notre argumentation par une synthèse des

différents éléments qui contraignent au bon fonctionnement

des IMF. Toujours dans cette troisième partie de notre étude il

sera question pour nous de dégager une analyse des impacts c'est-a-dire

de ceux politico-socio-économiques, une mesure des résultats dans

la zone d'étude dans un cadre plus général, et de donner

certaines recommandations ou perspectives pour l'amélioration des

conditions financières des populations rurales

défavorisées.

11

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

I) PREMIERE PARTIE

A) OBJECTIFS DES INSTITUTIONS DE MICROFINANCE

1) LA MICROFINANCE : ORIGINES, DEFINITION ET CONCEPTS DE

BASE DE SA CREATION

a) ORIGINES DE LA MICROFINANCE

Le concept de microfinance trouve des origines anciennes vers

1462 à travers les Monts - de Piété, une organisation

chrétienne, créée par le Moine Italien Barnadé de

Ternis. Ce système visait à octroyer des petits crédits

par gage corporel à des pauvres, dans le but de les protéger

contre la pratique du taux usurier à l'époque. La fin du XIXe

siècle est marquée par la naissance des mutuelles de

crédit agricole en Europe. A la même période la

société

Desjardins au Canada, autre exemple de précurseur dans les

systèmes mutualistes est née dans des zones urbaines du Canada.

Les populations ciblées étaient principalement les ouvriers et

les paysans. Ces sociétés et coopératives d'épargne

et de crédit ont été formées pour permettre aux

populations exclues du système bancaire classique d'avoir accès

à des services financiers qui leurs sont adaptés et aussi,

à travers ce système mutualiste, d'être leurs propres

banquiers. Le concept a ensuite été repris puis

développé par le professeur d'économie Muhammad YUNUS au

Bengladesh. Tout a effectivement commence en 1976 en Bangladesh suite a une

très grande hausse de la masse pauvre .Pour remédier a ce

fléau sans cesse grandissant le professeur Muhammad YUNUS en ces

termes,« Les pauvres ne sont pas responsables de leur pauvreté, ils

ne sont ni des incapables ni des fainéants, mais des victimes. C'est la

société qui les a faits pauvres. Il faut donner à chacun

la possibilité de devenir entrepreneur. », mit sur pieds une

structure du nom de « Grameen Bank » pour l'aide et l'assistance aux

plus pauvres. Même si ces institutions sont devenues aujourd'hui des

grandes sociétés n'ayant pas forcément le même

objectif qu'à leur création, elles font partie des premiers

instigateurs des systèmes de microfinance dans les pays occidentaux.

En Afrique, On a pu voir émerger les principales

expériences de microfinance dans les années 1960 pour les plus

anciennes avec une période marquée par de nombreux essais

méthodologiques notamment, jusque dans les années 1980. A cette

même époque, les difficultés rencontrées par les

banques de développement, structures traditionnelles de financement de

l'agriculture, des petites et moyennes entreprises et de l'artisanat, ont

contribué à aggraver la stagnation, voire la récession de

l'activité économique dans les pays de l'Union Monétaire

Ouest Africaine. En effet, cette situation s'est traduite par la liquidation de

la plupart des banques de développement et elle a rendu plus pressante

la nécessité de promouvoir des structures alternatives de

financement capables d'assurer la mobilisation de la petite épargne en

milieu rural et urbain et de créer les conditions d'une insertion

progressive du secteur informel dans l'économie moderne. C'est à

cette époque que sont nés de nombreux

12

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

systèmes ou dérivés des modèles

existants. Les premiers modèles ont été constatés

en milieu urbain, notamment à travers les tontines en Afrique de

l'Ouest. La tontine est une forme de crédit mutuel dont la durée

du cycle dépend du nombre de membres. Il s'agit en fait d'un moyen de

disposer d'un prêt sans passer par une banque grâce à une

collecte réalisée par les membres de groupes homogènes,

femmes, artisans, ouvriers, commerçants, etc....Jusque vers les

années 1990, s'en est suivie une période de capitalisation des

expériences et des connaissances acquises sur les différents

terrains d'intervention. Certaines expériences démarrées

ont aujourd'hui très bien fonctionné ce qui a motivé les

bailleurs de fonds à investir dans ce secteur, mais beaucoup ont aussi

échoué ce qui n'a cessé d'alimenter les réflexions

au sujet de la microfinance et de son rôle dans le

développement.

b) DEFINITION DE LA MICROFINANCE ET CONCEPTS DE BASE DE

SA CREATION

« Le microcrédit c'est aider chaque personne à

atteindre son meilleur potentiel. Il n'évoque pas le capital

monétaire mais le capital humain. C'est un outil qui libère les

rêves des hommes et aide même le plus pauvre d'entre les pauvres

à parvenir à la dignité, au respect et à donner un

sens à sa vie. » Muhammad Yunus, Vers un monde sans

pauvreté, éd. Jean Claude

Lattès, 1997, p. 399.

La microfinance désigne les dispositifs permettant

d'offrir des crédits de faible montant (microcrédits) à

des familles pauvres pour les aider à conduire des activités

productives ou génératrices de revenus leur permettant ainsi de

développer leurs très petites entreprises. Ce terme s'articulait

exclusivement à ses débuts dans le domaine de l'octroi de

crédit, on parlait alors de microcrédit. Mais récemment ce

secteur s'est amplifie et s'est élargi en intégrant en son sein

de nouveaux services d'autant plus importants que le prêt, ce qui a fait

naitre le véritable sens et l'essence du terme microfinance. Avec le

temps et le développement de ce secteur particulier de la finance

partout dans le monde, y compris dans les pays développés, la

microfinance s'est élargie pour inclure désormais une gamme de

services plus large (crédit, épargne, assurance, transfert

d'argent etc.) et une clientèle plus étendue également.

Dans ce sens, la microfinance ne se limite plus aujourd'hui à l'octroi

de microcrédit aux pauvres mais bien à la fourniture d'un

ensemble de produits financiers à tous ceux qui sont exclus du

système financier classique ou formel. La microfinance trouve une

solution aux réticences des banques face aux difficultés de

rentabiliser des prêts de faible montants et les coûts de

transaction énorme que cela engendrerait, Attali et al. (2007). Dans les

pays en développement, le secteur de la microfinance a connu un essor

croissant ces dernières années. En UEMOA, en particulier les plus

anciennes institutions de microfinance (ou systèmes financiers

décentralisés comme on les appelle) ont été

créées à la fin des années 60. Elles ont ensuite

connu un essor pendant les années 80. En effet, leur

développement visait à pallier aux difficultés

rencontrées par les banques de développement à assurer le

financement de l'agriculture, des petites

13

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

et moyennes entreprises et de l'artisanat. Ces structures

alternatives de financement ont pour but ultime, de favoriser la mobilisation

de la petite épargne en milieu rural et urbain et de créer les

conditions d'une insertion progressive du secteur informel dans

l'économie moderne. Toutefois, elles exerçaient dans un

environnement informel jusqu'alors. Petit à petit, face à

l'échec des banques de la zone à atteindre certains segments de

marché notamment les petites et moyennes entreprises, les

autorités vont mener des réformes pour encadrer le secteur. En

effet, le système bancaire peine toujours à atteindre le segment

de marché composés d'agents économiques sans

collatéraux, ou des petites et moyennes entreprises présentant

une comptabilité peu transparente. Ainsi le crédit au secteur

privé en part du PIB représente seulement 16.58% en 2008. A

contrario, les institutions de microfinance arrivent à atteindre ce

segment de marché par des mécanismes de gestion

d'asymétrie d'information, tels que la caution solidaire. Elles se sont

imposées comme des acteurs complémentaires aux banques. En effet,

elles fournissent des services financiers à des acteurs

économiques exclus du système financier traditionnel. Ce sont des

intermédiaires financiers, mais elles jouent également un

rôle social qui consiste à atteindre des agents économiques

porteurs de projets, mais exclus du système financier formel. Les

petites et moyennes entreprises sans comptabilité transparentes (suivant

les critères de banques commerciales) peuvent emprunter afin de financer

leurs projets d'investissement. Les IMF contribuent aussi au financement des

activités économiques d'agents marginalisés

financièrement : les pauvres sans collatéraux, ou les personnes

vivants dans les milieux ruraux sans agences bancaires. Etant donné leur

importance dans le système financier d'une zone économique en

développement comme l'UEMOA, les autorités de la zone ont mis en

oeuvre des programmes de renforcement de ce secteur visant à lui

permettre de faire partie intégrante du système financier. En

effet, avant ces programmes, les institutions de microfinance exerçaient

leur activité de manière informelle, sans définition

précise du cadre réglementaire. Ce n'est que depuis les

années 90, que des projets d'appui à la réglementation

(PARMEC) et de suivi (PASMEC) aux systèmes financiers

décentralisés, vont être mis en oeuvre, pour encadrer le

secteur. Le premier programme avait pour but de favoriser l'application

effective de la réglementation spécifique et le renforcement de

l'institutionnalisation du secteur. Le second programme avait pour but de

promouvoir l'échange d'informations et d'expériences ainsi que le

renforcement des capacités dans la pratique de la microfinance. Ces deux

projets ont été suivis par un autre projet entre (2005-2009), qui

visait à corriger les dysfonctionnements dans le secteur.

Cette définition de la microfinance s'accompagne bien

évidemment de concepts de base c'est-à-dire d'idées et de

méthodes précurseurs. Ces méthodes de bases vont

constituer le socle même de la microfinance et furent naitre les premiers

résultats positifs d'une bonne politique de micro-financement.

En effet, depuis son avènement dans le monde du

financement décentralisé, la microfinance n'a cessé de

connaitre des évolutions. Ces évolutions sont le fruit de

plusieurs politiques de développement parmi lesquelles figurent celles

du millénaire. Toute politique de développement doit d'abord

cibler un changement positif microéconomique c'est-à-dire une

14

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

évolution du niveau de vie des personnes dites «

pauvres » avant d'inspirer a un développement physique (routes,

usines etc. ...) de la zone considérée .C'est dans ce sens que la

microfinance fut considérée comme un moyen efficace de la lutte

contre la pauvreté et un espoir d'un développement futur. Mais

pour déceler les véritables objectifs des institutions de

microfinance on prendra l'exemple de base de sa création, « la

Grameen Bank », dont les objectifs donneront une explication empirique et

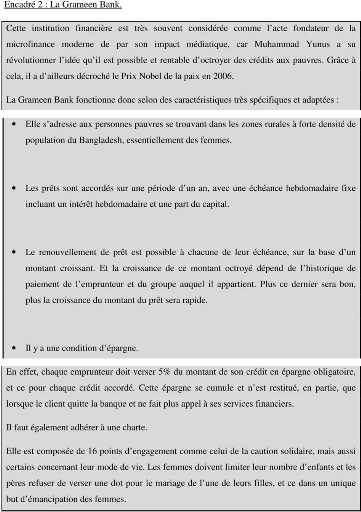

basale du microcrédit. Bien sur ces objectifs de la Grameen Bank

bangladeshi, présentés sous forme d'encadre, ont subits

d'importantes évolutions au cours du temps. Par conséquent

après avoir commente cet encadre nous énuméreront les

nouveaux objectifs des institutions de microfinance, il n'est pas a laisser en

rade le fait que suite a un changement débouchant sur un résultat

non satisfaisant il est préférable de revisiter les concepts de

base de la mise au point du procédé. Tout cela pour montrer

l'intérêt d'un obligatoire retour à l'objectif source pour

déceler certains points noirs de la situation actuelle de la

microfinance.

Tout d'abord nous verrons le contexte de la création de la

microfinance avec l'exemple de la première institution officielle de

microfinance : La Grameen Bank ainsi nous verrons les véritables raisons

qui ont pousse le professeur M. Yunus à la création de cette

structure. Ensuite nous verrons la méthodologie utilisée par la

Grameen Bank

Dans quel contexte celui que l'on surnomme « le banquier des

pauvres » a-t-il alors tenté L'aventure ?

« Je voulais comprendre la réalité qui entoure

l'existence d'un pauvre, découvrir la véritable économie,

celle de la vie réelle - et pour commencer celle du petit village de

Jobra ».

Il y rencontra des gens affamés, survivant grâce

à des petits métiers dont les faibles bénéfices

étaient noyés dans les prêts sans fin des usuriers

traditionnels. Il eut alors la vision d'une autre forme de crédit.

L'expérience de Jobra fut un succès. D'une personne il est

passé à un groupe de cinq, et bientôt à un village :

tous, en temps et en heure, ont remboursé. Ses premiers aprioris de

craintes ont vite été démentis. Notre confiance ne devrait

pas être placée dans les garanties mais dans les hommes

eux-mêmes. Ce constat l'a rapidement amené à élargir

son action. Malgré les réticences de tout un environnement, aussi

bien politique qu'économique, Muhammad Yunus a finalement réussi

à mettre en place la Grameen Bank en 1987, et obtenir pour elle le

statut d'établissement bancaire en 1993. Presque 30 ans après

elle a accordé (4,3 milliards d'euros), (3,9 milliards d'euros) ont

été remboursés. La Grameen Bank c'est aujourd'hui 83 458

villages bangladais couverts et 7 970 616 emprunteurs. Ces derniers deviennent

90% du capital, les 10% restant appartenant au gouvernement. Aujourd'hui on ne

parle plus que de la banque mais avec ses nombreuses filiales (Grameen Danone,

GrameenVeolia, Grameen Healthcare ...) surtout du « Grameen Group ».

C'est un véritable système économique que le professeur

Yunus a créé, « un nouveau capitalisme ». Le social

business est la suite qu'il a donnée au microcrédit. Depuis la

tour de la Grameen à Dhaka (capital du Bangladesh), le « Yunus

Centre » est une véritable interface à la microfinance.

D'Asie, d'Afrique, d'Europe, ou d'Amérique, tous les instituts de

microfinance y font appel pour bénéficier des précieux

conseils de ceux qui sont aujourd'hui les experts en la matière.

15

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

La création de la Grameen Bank fut effectivement

accompagnée d'une méthodologie et d'idéologies dites de

base très efficaces car ayant abouti au succès de la

première institution de microcrédit.

-La méthode du microcrédit

La méthode du microcrédit intègre un socle

de 16 valeurs morales, éthiques et de gestion de la vie courante :

1. Nous suivrons et ferons la promotion des quatre principes de

Banque Grameen : Discipline, Unité, Courage et Travail - dans toutes les

circonstances de nos vies.

2. Nous apporterons la prospérité à nos

familles.

3. Nous ne vivrons pas dans des maisons délabrées.

Nous réparerons nos maisons et travaillerons sur la construction de

nouvelles maisons au plus vite.

4. Nous cultiverons des légumes tout au long de

l'année. Nous les mangerons à notre faim et vendrons

l'excédent.

5. Pendant la saison des plantations, nous planterons autant de

jeunes plants que possible.

6. Nous planifierons de garder nos familles petites. Nous

réduirons au minimum nos dépenses. Nous nous occuperons de notre

santé.

7. Nous instruirons nos enfants et assurerons qu'ils peuvent

gagner suffisamment pour se payer leur éducation secondaire.

8. Nous garderons toujours nos enfants et l'environnement

propre.

9. Nous construirons et utiliserons des latrines avec une

fosse.

10. Nous boirons de l'eau issue des pompes. Si ce n'est pas

possible, nous ferons bouillir de l'eau ou utiliserons l'alun.

11. Nous ne prendrons pas de dot au mariage de nos fils, nous ne

donnerons pas de dot au mariage de nos filles.

Nous garderons notre famille libre de la malédiction des

dots. Nous ne déciderons pas du mariage de nos enfants.

12. Nous n'infligerons d'injustice à personne comme nous

ne permettrons à personne d'en faire.

13. Nous entreprendrons collectivement des investissements plus

grands pour des revenus plus hauts.

14. Nous serons toujours prêts à nous aider. Si

quelqu'un est en difficulté, nous l'aiderons tous, lui ou elle.

16

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

15. Si nous venons à connaître une infraction de

discipline dans un centre, nous irons tous là bas et aiderons à

rétablir l'ordre.

16. Nous participerons à toutes les activités

sociales et collectives.

Ces principes forment la base du microcrédit ainsi que la

gestion de « groupes d'auto entraide », ce système fonctionne

dans plus de 43 pays. On prête de l'argent à un groupe de 5

personnes, et il n'est plus possible pour le groupe d'emprunter à

nouveau si l'une des cinq personnes échoue. Cela créée une

dynamique de groupe en termes de responsabilité (afin que les autres

membres du groupe puissent à nouveau emprunter), augmentant ainsi la

viabilité économique de la Grameen Bank.

Source :

http://fr.wikipedia.org/w/index.php?oldid=105637864

Dans son premier livre « Vers un Monde sans pauvreté

», Muhammad Yunus tire de nombreuses leçons de ses

expériences. Notamment celle-ci : « Les pauvres peuvent sembler

stupides, mais tout le capital humain existe en eux, latent. Il faut juste les

aider à se débarrasser des couches successives de souffrance et

d'humiliation, comme on pèle un oignon. Le crédit solidaire est

l'outil financier leur permettant de découvrir et d'exploiter leurs

talents. » Si ces principes peuvent nous apparaitre évidents,

rappelons nous qu'il nous a fallu attendre les réactions d'un homme, en

1974, pour les mettre en oeuvre.

Graphique 1 : Structure d'organisation standard d'une

IMF.

Siège

Direction

régionale

Direction

générale

Agence

Agence

Agence

Agence

Agence

Agence

(Bayé et al., 2009)

Dans les IMF de taille significative, les

agences sont regroupées dans des direction régionales. Ces

dernières permettent au siège de déléguer son

rôle de superviseur des agence qui sont nombreuses et dispersées.

Cependant, le fait de passer par l'intermédiaire de directions

régionales provoque un ralentissement de la transmission de

l'information, allai même jusqu'à sa modification, ainsi qu'un

renchérissement de la gestion Les agences ont des tailles

différentes selon les IMF auxquelles elles appartiennent, mais elk

disposent tout de même d'une certaine autonomie. Leur équipe sont

composées d'L responsable, d'agents de crédit, de postes

administratifs (s'occupant des traitemen d'informations) et d'une

comptabilité si elle est déléguée aux agences. Les

agents de crédi représentant la moitié du nombre de

salarié total, sont chargés d'octroyer les crédits, de

géra les remboursements, ainsi que l'épargne et les autres

produits. Leur rôle est similaire à celi des chargés de

clientèle présents dans les banques commerciales, à la

différence qu'ils soi plus mobiles, car ils vont chercher les clients ;

ils sont donc directement en contact avec eu:

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN

ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

Encadré 1 : Présentation des institutions de

microfinance.

Une IMF est une organisation à part entière,

dans le sens où elle a ses propres organes c décision et de

pouvoir, ses propres procédures et une culture d'organisation bien

à elle. 5 taille peut varier, allant d'une taille plutôt modeste

jusqu'à approcher le millier d'employc dans de rares cas. Et son

organisation, quant à elle, est comparable à celle d'une PME, bic

qu'il existe plusieurs structurations possibles.

18

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN

ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

Afin d'assurer sa durabilité d'action, une IMF doit

être capable d'assumer chacune des cinq fonctions suivantes :

Graphique 2 : Fonctions d'une IMF.

|

Définir ses

propres objectifs

|

|

|

Contrôler si les

objectifs sont

atteints,

les

redéfinir

|

Prendre les décisions stratégiques et

opérationnelles

|

|

e

|

|

|

Mettre en oeuvre les

actions en

découlant

|

|

Gérer les ressources financières

nécessaires

|

.<=1

|

Aspects institution

Aspects organisationnels

rAspects financiers

(Boyé et al., 2009)

20

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

21

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

22

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

Malgré toutes ses conditions et ses

spécificités, la Grameen Bank a été un grand

succès. A tel point que le 2 Octobre 1983, elle a été

transformée en une banque indépendante par le gouvernement du

Bangladesh.

1. Grameen Bank : « banque des villageois » en langue

bangladeshi

Une analyse de ce tableau montre d'abord une très nette

augmentation du nombre de membres passant de 10 membres en 1976 à

7970616 en 2009 ce qui montre la fulgurante avancée en termes

d'intégration de nouveaux membres en son sein.

Ensuite, la seconde statistique montre un pourcentage de 20 en

femmes membre ce qui fait en données algébriques un total de 2 a

3 femmes a ses débuts ensuite on constate une grande hausse du

pourcentage des femmes de 77 pourcent ce qui montre illustre

l'intérêt du microcrédit d'adhérer la femme comme

acteur du développement économique.

Le troisième chiffre illustre l'impact géographique

du microcrédit qui est passé d'un seul village celui de jobra a

plus de 83458 villages en 2009. Avec le remboursement de la majorité des

prêts la Grameen Bank eut la possibilité d'augmenter son champ

d'application géographique.

Ce chiffre est suivi du nombre de succursales qui passe d'une

seule en 1976 à 2562 en 2009 d'où une augmentation nette du

nombre de succursales c'est-à-dire de la décentralisation de

l'activité de la Grameen Bank ce qui est l'effet d'une augmentation de

profit source de viabilité financière.

La dernière donnée illustre l'augmentation de

profit énumérée ci-dessus, en effet entre 1976 et

l'année 2009 la Grameen Bank réalise un bénéfice de

plus de 5,38.

23

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

3) MICROFINANCE ET PAUVRETE AU SENEGAL

a) LA MICROFINANCE AU SENEGAL

La Présidente du Conseil économique, social et

environnemental Aminata Tall a déclaré « C'est par la

microfinance que nous pouvons intégrer le système de chacun de

nos pays respectifs avec nos valeurs » lors de l'ouverture de la

9ème Conférence internationale du groupe de travail sur la

performance sociale .De ce point de vue, dira-t-elle « le système

de la microfinance a son opportunité dans le système de toute

politique de développement. Nous avons insisté sur la notion des

paradigmes qui souvent mettent en priorité et en valeur des garanties

matérielles ne tenant pas compte de nos spécificités

culturelles et de nos valeurs immatérielles et c'est dans ce

cadre-là, que j'ai évoqué le fameux exemple du projet du

Fonds social de développement, qui a connu une réussite avec une

baisse du taux de garantie, d'une accessibilité garantie en nature et de

l'honorabilité qui n'a pas de prix ».

Source:

http://www.dakaractu.com

L'émergence de la microfinance au Sénégal

est due à un contexte favorable. D'abord l'échec du «

développement par le haut » s'est traduit, dans les années

80, par une volonté affichée des bailleurs de fonds d'orienter en

partie leurs interventions directement vers les populations via les ONG (plus

d'aide par projet et moins d'aide budgétaire). Les organismes

étatiques d'encadrement du monde rural étaient devenus

budgétivores et l'Etat a été contraint de revoir son

dispositif voire même de se retirer dans certains domaines. Les banques

publiques créées dans les années 70 pour augmenter l'offre

de crédit agricole aux petits paysans et aux paysans marginalisés

dans l'espoir de relever leur productivité et leur revenu ont

échoué pour la plupart. Elles avaient en effet beaucoup de mal

à recouvrer leurs coûts étant donné les taux

d'intérêt subventionnés. Les clients ne

s'efforçaient pas réellement de rembourser leurs prêts car

ils les percevaient comme des « cadeaux de l'État ». Par

conséquent, ces institutions voyaient leur capital s'éroder et

nombre d'entre elles ont été obligées de mettre la

clé sous le paillasson.

En réalité, c'est tout le secteur bancaire qui a

connu des difficultés financières et structurelles pour avoir,

dans le cadre de la mise en oeuvre de la politique de développement du

pays, été laxiste dans le soutien de l'Etat (paiement des

salaires des fonctionnaires, financement du secteur public) ou des dignitaires

(constitution d'une bourgeoisie nationale) avec des prêts qui ont

rarement été remboursés. C'est la raison pour laquelle une

société de recouvrement a été créée

en 1989 pour tenter de limiter les pertes. Cet acte posé n'est que le

premier jalon dans le cadre d'un vaste programme d'assainissement et de

restructuration du système bancaire lancé la même

année. Il s'agissait d'abord de libéraliser le secteur bancaire

avec la limitation de la part des actions de l'Etat à un maximum de 25%,

ensuite de liquider les banques insolvables .

24

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

Au surplus, le système bancaire sénégalais

étant fortement hérité de la colonisation, son mode de

fonctionnement est peu adapté au contexte local (pauvreté,

absence ou faiblesse des garanties offertes, etc.), à telle enseigne

qu'une bonne partie de la population se sent exclue économiquement,

psychologiquement et géographiquement de ce système. Ce contexte

a favorisé l'émergence, à la fin des années 80,

d'une autre forme d'intermédiation qui se préoccupe d'avantage de

prendre en compte la situation et le profil du débiteur. De ce point de

vue, la logique de fonctionnement de la finance informelle a été

une source d'inspiration, ce qui s'est traduit par la création ou

l'institutionnalisation, de caisses villageoises, de mutuelles d'épargne

et de crédit avec souvent l'aide d'ONG. En 1995 le pays comptait 833

Institutions de microfinance (IMF) ou Systèmes financiers

décentralisés (SFD) contre 18 en 1993. Avec les regroupements en

union le nombre d'IMF reconnu était de 700 en 2010. C'est le premier

pays de l'Afrique de l'Ouest à avoir créé un

ministère de la microfinance. Effectivement l'Etat en relation avec ses

partenaires a joué un rôle important dans le développement

de ces structures. Cela a consisté particulièrement à la

création d'un environnement favorable à l'évolution du

secteur par la mise en oeuvre des structures de promotion, d'agrément,

de surveillance et de contrôle ainsi que le soutien aux acteurs

institutionnels et professionnels. Le Projet d'Assistance Technique aux

Opérations Bancaires Mutualistes du Sénégal (ATOBMS)

appuyé par la Banque Mondiale, créé en avril 1990,

s'inscrivait dans cette perspective. Le point central des travaux de l'ATOBMS a

été durant deux années le tracé des contours d'un

cadre juridique spécifique à ce secteur. D'abord un dispositif

relatif à l'organisation et aux conditions d'agrément et de

fonctionnement des structures mutualistes d'épargne et de crédit

fut mis en place (Arrêté n°1702 du 23/02/1993), permettant

l'agrément de 120 institutions. En même temps, une loi

spécifique aux institutions mutualistes ou coopératives

d'épargne et de crédit a été adoptée par le

Conseil des ministres de l'UMOA en 1993 : c'est la loi PARMEC (Projet d'Appui

à la Réglementation des Mutuelles d'Épargne et de

Crédit) qui a été intégrée au corpus

juridique national sous la loi 95-03 du 5 janvier 1995. Cependant, ce cadre

légal ne régit que les structures à forme mutualiste et

n'a eu pour intérêt que de régulariser des projets

d'épargne et crédit soutenus par les bailleurs de fonds

étranger et qui avaient des statuts différenciés. Ainsi

une nouvelle réglementation régissant les IMF et permettant

notamment l'accueil de Sociétés anonymes (SA) de microfinance a

été adoptée par l'UMOA en 2007 et intégrée

au Sénégal en 2009. Celle-ci a aussi beaucoup contribué

à l'essor des IMF. Malgré ses limites, la loi PARMEC a eu un

impact positif sur la démographie des IMF dans ce pays comme nous

l'avons constaté plus haut, en autorisant notamment la collecte de

l'épargne associée au crédit et en favorisant fortement le

financement des IMF. En effet, c'est au cours de la période 19932003 que

le secteur de la microfinance a connu une croissance fulgurante avec la mise en

place de réseaux d'institutions (regroupement de certaines structures

comme les unions, fédérations et confédérations en

réseau pour se doter d'une institution faîtière). Le

secteur de la microfinance au Sénégal est

caractérisé par une certaine segmentation correspondant plus ou

moins au cycle de vie des organisations qui y évoluent et par une

domination des réseaux d'IMF. Le premier segment est en effet

composé par les 3 plus grands réseaux mutualistes que sont

l'Alliance de crédit et d'épargne pour la production (ACEP), le

crédit mutuel du Sénégal (CMS), qui est le leader et

l'union des mutuelles du partenariat pour la mobilisation de l'épargne

et du crédit au Sénégal (UM-

25

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

PAMECAS). Ces IMF dites « matures » dominent le secteur

car ils représentaient, en 2010, 83% des actifs du secteur, 86% de

l'encours d'épargne et 80% de l'encours de crédit. Ensuite, il y

a un second segment comprenant 4 à 5 réseaux dits «

émergents » et une dernière catégorie regroupant un

grand nombre de petites structures (mutuelle ou Groupement d'épargne et

de crédit) non affiliées à des réseaux et assez

fragiles.

En fonction de leur niveau de développement, les IMF n'ont

pas les mêmes besoins et sources de financement. Si au démarrage

l'institution ne peut compter que sur les subventions et les fonds de garantie

pour couvrir les frais courants de fonctionnement, la maturité

requière le recours à des sources plus accrues et plus

diversifiées. Le financement à des taux bonifiés (taux

d'intérêt généralement inférieur à

celui du marché) de la part des bailleurs de fonds, des fonds

privés d'investissement en microfinance ou des investisseurs sociaux,

compte tenu sa flexibilité et des conditions de mise en place permet aux

IMF de grandir. L'inconvénient pour ce type de financement c'est qu'il

peut être libellé en devises et par conséquent, expose les

IMF à la gestion d'un risque de change. De toutes les façons,

pour être durable, l'accès au financement doit s'affranchir de

l'aide

extérieure. Eu égard à leur statut

d'institution « non bancaire », la mobilisation de l'épargne

locale a joué un rôle important pour accroître l'encours de

crédit.

Mais cette dernière étant assez volatile

l'augmentation de l'encours de crédit a pu se faire grâce

l'amélioration des performances de remboursement (le plafond des

crédits est limité à 2 fois l'épargne).

L'accroissement du rôle d'intermédiaire financier par les IMF

nécessite des ressources plus stables, notamment pour financer les PME.

Dans cette perspective, le refinancement bancaire devient une

nécessité étant entendu que leur statut ne leur permet pas

d'accéder au marché financier. Le challenge aujourd'hui c'est la

diversification des produits et services. Il faut noter déjà

qu'au début des années 1990, le terme «microfinance»

avait commencé à supplanter le terme

«microcrédit» pour décrire une gamme de services

financiers destinés aux pauvres, dont le crédit,

l'épargne, l'assurance et les instruments de transfert d'argent. Ainsi

le développement du paysage de la microfinance s'est également

accompagné du volet transfert d'argent où les IMF ont

commencé à prendre des accords avec des sociétés

spécialisées comme Western Union, Moneygram. La micro-assurance

est également offerte comme produit à l'image du CMS, mais

timidement.

Les institutions de microfinance au Sénégal peuvent

être disposées sur le graphique qui suit : Ce graphique permet de

déceler la répartition géographique des institutions de

microfinance sur le territoire sénégalais.

26

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

Cette cartographie de la distribution géographique des

institutions de microfinance sur le territoire Sénégalais montre

une nette concentration de ces institutions entre les villes de Dakar,

Thiès, Diourbel, Fatick. Une autre concentration de ces SFD se situe au

Sud vers Ziguinchor et Kolda mais la véritable remarque est faite par

rapport aux zones du Sud ou du Nord-est dépourvus de SFD

intérieures à ces régions car nous remarquons que ces

institutions sont disposées que sur les zones routières, or dans

ces régions la branche pauvre se situe particulièrement a

l'intérieur de ces régions dans des espaces très

reculés. La répartition des institutions de microfinance montre

un déficit de ciblage des zones géographiques pauvres au

Sénégal.

27

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

b) MICROFINANCE ET LUTTE CONTRE LA PAUVRETE AU SENEGAL

Les études sur la portée des interventions des IMF

au Sénégal montrent qu'elles arrivent à cibler des groupes

socio-économiques particuliers (femmes, pêcheurs, etc.).

Cependant, le pourcentage de pauvres parmi les clients des 3 grands

réseaux est relativement moins important, bien qu'elles touchent un

nombre important de ménage. D'une manière générale,

on note une forte progression de la population active qui

bénéficie des services du microcrédit. Ainsi, si en 1990

les activités des IMF touchaient seulement 4,8 % de la population

active, en 2010, 32% de cette catégorie y avait recours.

Ces institutions s'efforcent de répondre aux besoins

divers de leurs clients surtout dans le financement des activités

génératrices de revenu. Elles octroient des volumes de

prêts avec des durées et des taux d'intérêt qui

prennent généralement en compte : le souci de faire

accéder les micros et petites entreprises (PME) au crédit, de les

amener à accroître leurs activités au fur et à

mesure qu'elles obtiennent de nouveaux crédits, de prendre en compte

toutes leurs catégories de besoins tant social qu'économique et

sans oublier bien entendu, leur propre souci de viabilité et de

pérennité financière. En général, les

clients des IMF sont de petits entrepreneurs indépendants, travaillant

souvent à domicile. Dans les zones rurales, ils sont de petits

agriculteurs; ils peuvent aussi mener de petites activités

génératrices de revenus, comme la transformation alimentaire et

le petit commerce. Dans les zones urbaines, la population touchée est

souvent plus variée et comprend non seulement les marchands ambulants

mais aussi les propriétaires de boutiques, les fournisseurs de services,

les artisans, etc. Mais 80 % des activités financées concerne le

commerce.

Si du point de vue des IMF les soucis de pérennité

et de viabilité financière sont des facteurs plus ou moins

essentiels selon l'orientation sociale ou financière de la structure, il

n'en demeure pas moins que l'une des finalités les plus importantes

demeure l'amélioration des conditions de vie des ménages et des

performances des micro-entreprises. C'est à cette aune qu'il faut situer

les mesures d'impact direct de la microfinance et plus particulièrement

du microcrédit. De ce point de vue, les études existantes

révèlent en majorité que le microcrédit a produit

des effets positifs sur les emprunteurs (Helms, 2006). Comme le souligne

l'auteur de « La finance pour tous », les enquêtes

menées ont montré qu'en Indonésie, les revenus des

emprunteurs ont augmenté de 12,9% contre seulement 3% pour le groupe

témoin. Au Ghana, les clients de Freedom from Hunger ont augmenté

leurs revenus mensuels de 36 dollars, contre 18 dollars pour les non clients.

De plus, les clients ont considérablement diversifié leurs

sources de revenus. Au total, 80% des clients disposaient de sources de revenus

secondaires par rapport à 50% chez les non-clients.

Au Sénégal, les enquêtes effectuées

par la Direction de la Microfinance (DMF) ont abouti à un impact

favorable des crédits accordés par les IMF à leurs

clients. Plus de 70% des clients rencontrés et

bénéficiaires de prêts estiment en effet que leur

patrimoine a

28

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

augmenté en termes de fonds de commerce ou de biens

personnels (maisons, équipements de maisons) (DMF, 2011, 73). Dans la

même lancée, les revenus mensuels de familles ont aussi

augmenté car plus de 60% des enquêtés ont estimé que

les prêts leur ont permis de tirer des gains conséquents issus de

leurs activités commerciales pour la plupart.

Cependant, il s'agit souvent de crédit à court

terme et les IMF ont du mal à répondre aux besoins des PME. En

dehors de l'ACEP et du CMS, elles interviennent très peu dans le

financement de cette catégorie d'entreprise. Cependant, l'explosion des

institutions de microfinance laisse penser que la problématique du

« missing middle » sera dépassée dans un futur

proche.

En réduisant la vulnérabilité de la

population pauvre, en améliorant les revenus, en offrant des

opportunités aux micro entreprises on peut penser que la microfinance,

à travers notamment le microcrédit, contribue à

améliorer le bien-être des populations cibles.

L'amélioration des revenus est en principe synonyme d'un accroissement

de la demande. Il est dès lors pertinent de se poser la question de

l'impact global de la microfinance sur le développement qui est

généralement mesuré par le taux de croissance du PIB

La plupart des services financiers officiels n'ont pas

réussi à atteindre les pauvres. L'analyse des activités de

microfinance, à partir d'une perspective socioéconomique et de

parité hommes-femmes, peut contribuer à mieux cibler ces

activités en direction des plus pauvres et des groupes sociaux en marge.

Faciliter l'accès à l'épargne, au crédit et

à d'autres services financiers, ainsi que l'obtention de ces derniers,

peut être l'occasion d'augmenter le niveau des revenus, de faciliter le

travail productif autonome et de permettre aux pauvres de mettre à

l'abri leurs actifs en temps de crise. De toute façon, il est reconnu

que la complexité des contraintes imposées par la pauvreté

et les inégalités ne font de la microfinance qu'un

élément parmi d'autres dans une approche qui vise à la

diminution de la pauvreté. Les prémisses de ce guide sont que

« la microfinance » est simplement un outil très utile qui

fournit aux entrepreneurs à bas revenus un accès à des

services financiers ou non et n'est pas un « ingrédient magique

» pour la réduction de la pauvreté (Mayoux, 1997). Ce guide

fournit des instruments d'analyse de genre qui aident les initiatives de

microfinance à définir plus précisément les besoins

des clients de façon à ce que ces activités puissent

contribuer à la réduction de la pauvreté. L'avant-projet

de déclaration du Sommet du microcrédit, qui s'est tenu à

Washington en 1997 , a présenté le microcrédit comme

« un instrument efficace dans le combat pour l'éradication de la

pauvreté et de la dépendance économique ». Le

Consultative Group to Assist the Poorest (CGAP) est une initiative à

multiples donateurs, établie par la Banque mondiale, pour réduire

la pauvreté grâce à la concentration des ressources en

direction du secteur de la microfinance pour les pauvres (CGAP, 2000). Le CGAP

a été créé en 1995 avec un fonds d'environ 35

millions de dollars. Il a été décidé que ses

principaux clients sont les pauvres, qui peuvent ainsi bénéficier

d'un meilleur accès au crédit (le CGAP se concentre davantage sur

ce dernier que sur les services financiers), et met l'accent sur les plus

pauvres. Le CGAP a décidé que ses politiques viseraient les

femmes pauvres. La pauvreté n'est pas seulement un

phénomène économique et quantitatif, elle est aussi

totalement en relation avec les problèmes structurels d'un pays

donné. Récemment, plusieurs débats ont eu lieu au sujet de

la mise en place de services

29

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

financiers pour les pauvres et de la capacité de tels

services à réduire la pauvreté (Johnson et Rogaly, 1997).

Les pauvres ne constituent pas un groupe homogène mais forment des

groupes très hétérogènes de consommateurs, de

producteurs, d'épargnants, d'investisseurs, d'innovateurs et d'agents

économiques contre toute prise de risques (Remenyi, 1997).

Malheureusement, la pauvreté est également un

phénomène en expansion. On estime qu'environ un milliard de

personnes vivent dans la pauvreté, avec moins d'un dollar par jour. La

différence entre les 20% les plus riches et les 20% les plus pauvres de

la population mondiale a été calculée en comparant le PNB

des pays avec les plus forts et les plus faibles revenus par habitant. En 1993,

le rapport était de 60 pour 1. En 1998, il avait augmenté

à 74 pour 1. En l'an 2000, la disparité des ressources a

été estimée de l'ordre de 150 pour 1 (Baker et Nordin,

1999, cité in Ricupero 1999). Il a été

démontré que certains aspects de la pauvreté peuvent avoir

leur origine dans l'inégalité entre les hommes et les femmes. Le

risque d'appauvrissement des femmes peut être en effet plus grand que

celui des hommes, principalement dans trois directions (Moghadam, 1996, in

Chant, 1997) :

1. être désavantagée en droits et par

rapport aux possibilités ;

2. avoir une charge de travail plus lourde et un salaire plus

bas ;

3. affronter des obstacles dans la progression sociale comme

dans la mobilité géographique, à cause de barrières

culturelles et légales du marché du travail.

Au moment du sommet, de nombreux agents de la microfinance

déplorèrent le choix d'un tel nom. Ils mettaient en avant le fait

que les micro-entrepreneurs à bas revenus ont autant besoin

d'épargne que de crédit, et peut-être même plus. Le

terme de microfinance est plus large. Il couvre aussi d'autres services

financiers non disponibles pour les pauvres comme les assurances et les

hypothèques. De nombreux agents reprochèrent alors au sommet de

se concentrer sur le crédit, soutenant que ce dernier ne devrait pas

être considéré comme la panacée pour réduire

la pauvreté mais plutôt être un instrument qui peut y

contribuer. Des études récentes suggèrent que les

crédits de microfinance apportent plus de bénéfices aux

personnes qui sont juste en dessous du niveau de pauvreté qu'à

celles qui sont très en dessous et que les personnes les plus pauvres

ont vu, dans certains cas, leur situation empirer (Hulme et Mosley, 1996).

C'est pourquoi nous ne pouvons pas exagérer le pouvoir de la

microfinance et de l'assistance que celle-ci apporte quand les problèmes

structurels essentiels sont ignorés. À long terme, les

problèmes peuvent être plus pertinents pour l'amélioration

de la situation de certains groupes socioéconomiques faibles. La

réduction de la pauvreté est rarement un problème

simplement lié à une amélioration de l'accès aux

services financiers. D'une part, on sait que donner une chance aux hommes et

aux femmes à bas revenus de développer leur affaire est

l'occasion d'assister à des changements dans l'héritage d'une

situation de pauvreté qui serait prédéterminée.

D'autre part, il est nécessaire, de combiner les stratégies de

réduction de la pauvreté au niveau local à des

stratégies sectorielles, avec les intermédiaires qui travaillent

avec les pauvres et

30

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

au niveau macro. La question est alors de savoir comment combiner

de la façon la plus efficace ces stratégies.

Depuis le milieu des années 1990 et à la faveur

d'une démarche participative de plus en plus inclusive, l'Etat du

Sénégal met en place des politiques, stratégies et

programmes intégrés avec comme objectif fondamental une lutte

plus efficiente contre la pauvreté et la recherche de l'émergence

économique. Les années 2000, notamment à partir de 2003,

sont ainsi marquées par la mise en oeuvre du Document de

Stratégie de Réduction de la Pauvreté (DSRP)

réactualisé en 2006 pour couvrir la période 2006-2010

(DSRP-II). En l'occurrence, le DSRP s'est avéré être un

cadre de référence partagé en matière de politique

économique et sociale pour la croissance et la réduction de la

pauvreté, dans le contexte général de poursuite des

Objectifs du Millénaire pour le Développement (OMD). Au cours de

cette période, l'économie et les finances publiques ont

été confrontées à une succession de crises

énergétique, alimentaire et financière, qui ont mis en

exergue la vulnérabilité de l'économie par rapport aux

chocs exogènes, qu'ils soient internes ou externes. Aussi, les

résultats importants enregistrés, particulièrement dans

les services sociaux de base, se présentent-ils comme un encouragement

et une invite à tous les acteurs à renforcer les efforts et faire

converger les actions autour des objectifs partagés et ciblés.

Concernant le niveau de pauvreté, sur la période

2001-2005, le rythme de réduction a évolué positivement.

En effet, la proportion d'individus vivant en dessous du seuil de

pauvreté a connu une baisse, passant de 57,1% en 2001 à 50,8% en

2005. La proportion des ménages vivant au-dessous du seuil de

pauvreté a également accusé une baisse significative, en

passant de 48,5% en 2002 à 42,6% en 2005. L'image de stagnation à

partir de 2006 du processus de réduction de la pauvreté

monétaire que reflètent les estimations appelle à

prêter davantage attention à l'évolution de la

pauvreté non monétaire : l'accès aux services sociaux de

base, à une alimentation décente, à une eau

protégée de pollution, à un logement décent et un

cadre de vie sain.

31

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

3) LES VRAIS CONTRAINTES DES INSTITUTIONS DE MICROFINANCE

EN MILEU RURAL POUR LA REDUCTION DES INEGALITES SOCIALES ET ECONOMIQUES

Pour énumérer les multiples contraintes qui

gangrènent le secteur de la microfinance ; les interventions du Pr

Abdoulaye Seck à la conférence de l'institut supérieur de

management(IAM) et celui de Waly Clément Faye à cette même

occasion nous éclaireront sur ces diverses contraintes.

« En plus de glisser dans une dérive de

profitabilité, la microfinance est caractérisée par trois

paradoxes au Sénégal. Elle ne finance pas les plus pauvres, 62 %

des institutions sont concentrées entre Dakar et Thiès, et les

femmes, qui représentaient 80 % de sa clientèle, l'ont presque

boudée ».

C'est le triste constat fait par Abdoulaye Seck, professeur

d'économie à la Faseg, lors d'une conférence à

l'Iam.

L'objectif le plus important de la microfinance, comme elle a

été conçue, est de lutter contre la pauvreté. Elle

devrait permettre à la grande majorité de la population, exclue

du système financier classique, d'accéder facilement au

crédit et de faire des épargnes, entre autres, pour sortir de la

pauvreté. Cependant, force est de constater que cette mission semble

être dévoyée dans les faits. Le professeur

d'économie à la Faseg de l'Ucad, Abdoulaye Seck, qui intervenait

lors de la troisième édition de la «Tribune de la

microfinance», à l'Institut africain de management (Iam) estime que

trois paradoxes caractérisent aujourd'hui les systèmes financiers

décentralisés au Sénégal. Le premier, dit-il,

réside dans le fait que le secteur ne traite pas avec les plus pauvres.

«La plupart de cette clientèle qui s'approche de la microfinance

n'est pas constituée des plus pauvres», dit l'enseignant.

L'autre paradoxe qu'il relève est la concentration des

institutions de microfinance dans deux centres urbains. En effet, la

pauvreté étant un phénomène rural dans notre pays,

la microfinance est essentiellement absente de ces milieux. «Plus de 62 %

des activités de ce secteur sont concentrés entre Dakar et

Thiès. Les régions qui sont plus frappées par ce

phénomène de pauvreté, à savoir Tambacounda, Matam

et Kaolack regroupent seulement 11 % d'institutions de microfinance», dit

Seck. Qui estime que la microfinance n'est pas là où elle doit

être pour améliorer les conditions de vie des populations. La

pauvreté étant essentiellement féminine, la dimension

genre devait être bien prise en compte dans la lutte. Et les femmes

devraient bénéficier d'un accès facile au crédit.

Mais, on constate au Sénégal que la gent est de moins en moins

présente dans ce secteur. «Lorsque le secteur connaissait son

essor, sa clientèle était composée à 80 % de

femmes.

Maintenant, ce chiffre a été presque divisé

par 2 pour se situer entre 40 et 44 %», soutient-il. Un état de

fait qui ne serait pas, selon lui, étranger aux taux très

élevés que pratiquent les institutions de microfinance. Des taux

sont proches de l'usure. «Le seul critère qu'on a

32

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

généralement mis en avant, c'est le taux de

remboursement qui se situe dans les 95 à 99 %. Cette situation fait que

les individus qui ont consenti des prêts au niveau de ces institutions

sont obligés de vendre leurs biens ou bijoux pour rembourser»,

fait-il remarquer. Pis, ajoute l'économiste, d'autres s'endettent pour

payer leurs dettes. Ce qui les enferme dans un cercle vicieux qui, dans un pays

comme l'Inde, s'est traduit par de nombreux cas de suicide.

Pr Abdoulaye Seck regrette ainsi que la pauvreté soit

devenue un business pour certaines institutions. «Ce qui les

intéresse, ce n'est pas le bien-être de leurs clients mais de

pouvoir rentabiliser les fonds qui ont été mis à leur

disposition par leurs actionnaires», fustige-t-il. Responsable du suivi

évaluation de la Lettre de politique sectorielle de la microfinance

à la direction de la microfinance, Waly Clément Faye confirme que

la microfinance est depuis toujours concentrée sur le littoral,

même si elle est née dans le milieu rural. Mais, la situation est

telle, il explique que c'est parce que la microfinance rurale est très

difficile. Car, il existe beaucoup de contraintes qui y freinent son

développement. «Souvent, vous n'avez pas l'infrastructure qui vous

permet d'opérer. Parfois, les bases productives sont très faibles

de sorte qu'une agence fixe n'est pas rentable.

Il est vrai que l'action sociale est la première mission

de la microfinance mais pour que les institutions soient viables et

pérennes, il faut qu'elles dégagent suffisamment de revenus pour

pouvoir faire face à leurs charges. Le crédit en milieu rural

coûte excessivement cher et les coûts de transaction très

élevés», note Faye. Non sans indiquer que ces raisons font

hésiter la plupart des institutions à s'installer en milieu rural

où les activités sont saisonnières et les revenus

erratiques. Avec une clientèle estimée à 1,6 million en

2011, la microfinance connaît un taux de pénétration de 13

% qui est supérieur au taux national de bancarisation. Lequel gravite

autour de 8 %. Les dépôts durant cette année avoisinent 160

milliards de francs Cfa pendant que l'encours crédit était de 178

milliards de francs Cfa.

Source : Walfadjiri

33

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

II) DEUXIEME PARIE

B) ETUDE DE CAS : EFFICACITE D'IMCEC ET DE PAMECAS :

INSTITUTIONS DE MICROFINANCE DANS LA ZONE RURALE DE

SANDIARA DU DEPARTEMENT DE MBOUR DANS LA REGION DE THIES

Apres une grande partie consacrée à l'étude

théorique des objectifs d'une institution de microfinance et une

étude organisationnelle de leur structure ; la partie qui suit sera en

grande partie consacrée à une étude plus pratique,

c'est-à-dire à l'application de politiques pour atteindre ces

dits objectifs.

Pour une mesure optimale de l'efficacité, qu'elle soit

économique ou sociale, plusieurs indicateurs sont utilisables mais ceux

qui nous intéresseront seront essentiellement ceux qui nous viennent du

SPI (Social Performance Indicator).

Evaluer les impacts de son action est essentiel pour une

institution de microfinance. Il s'agit de s'adapter constamment aux besoins

changeants de la population, de motiver les potentiels investisseurs à

fournir des ressources, mais aussi d'évaluer la pertinence de la

microfinance. Les IMF sont toujours mues par l'objectif de réduction de

la pauvreté. Mais lorsque l'on veut mesurer ses impacts, il s'agit

d'abord de définir ce qu'on entend par pauvreté. On admet

aujourd'hui que la pauvreté est un phénomène

multidimensionnel qui n'affecte pas uniquement les revenus et les biens d'une

personne mais plus globalement ses capacités à mener la vie

qu'elle souhaite mener.

Ainsi les IMF revendiquent l'objectif d'avoir des impacts sur

plusieurs domaines, comme :

- La réduction de la pauvreté et de la

vulnérabilité

- Le renforcement de la position social de la femme

- L'encouragement à la création d'entreprise

- Le soutien à la croissance et à la

diversification d'entreprises existantes

Des études mesurent les impacts réels :

- Situation économique des clients : accroissement du

revenu et de la capacité à épargner

- Situations sociale des clients : effets sur la scolarisation

des enfants, l'accès aux soins,

L'amélioration de l'habitat

- L'autonomie des femmes

- La création d'emplois au sein de l'IMF

34

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

- Les impacts sur les structures de solidarité (surtout

dans les cas d'emprunts solidaires)

D'autres étudient les impacts plus globaux : mesure sur

une ville, un pays, un secteur ...

- Impact sur le marché foncier : évite par exemple

aux paysans de mettre leur terre en

métayage par manque de capital

- Impact sur le marché du travail : entrepreneurs peuvent

embaucher à leur tour

- Impact sur les méthodes informelles de prêts : ne

se substitue pas totalement à ces

Pratiques mais les transforment (taux d'intérêt

diminuent)

- Accroissement de la bancarisation de la population

Dans notre étude la population mère sera celle de

la zone rurale de Sandiara devenue récemment une Commune après

l'établissement effectif de l'acte 3 de la décentralisation.

Pour cette étude, le questionnaire SPI sera consacre a

deux institutions de microfinance opérant au sein de la commune de

Sandiara de cette manière une efficacité de chaque institution

sera d'abord dégagée, ensuite l'origine de l'inefficacité

sur certains points de chaque institution sera élucidée et enfin

ce même questionnaire permettra d'énumérer dans la

troisième partie des perspectives de solutions par rapport au vouloir

d'une efficacité globale espérée de ces institutions par

les décideurs politiques et par les ONG fondatrices .

Mais, avant de répondre à ce SPI un

préalable logique s'impose c'est-à-dire une présentation

de chacune de ces institutions à étudier.

1) PRESENTATION GENERALE D'IMCEC ET DE PAMECAS

a)-PRESENTATION D'IMCEC

L'Union des Institutions Mutualistes Communautaires d'Epargne et

de Crédit (U-IMCEC) est une institution de microfinance

agréée au niveau national. Elle est composée de quatre

bureaux régionaux et de 41 guichets. Du point de vue historique, les

premières mutuelles d'épargne et de crédit ont

été mises en place en 2000 grâce à l'appui de

Christian Children Fund (CCF). Le programme a démarré par une

phase pilote sur 12 sites à Dakar et à Thiès avant

d'être élargi à d'autres communautés. Le CCF est une

Organisation Non Gouvernementale spécialisée dans le parrainage

d'enfants. A la fin du programme en aout 2003, l'U-IMCEC devient

indépendante de CCF : les objectifs d'autosuffisance et le souci de

maintenir une bonne qualité de portefeuille de crédit reste sa

principale préoccupation. C'est en 2006 que l'Union s'est

constituée avec quatre IMCEC représentants les bureaux

régionaux (Dakar, Thiès, Mbour, et Casamance). L'U-IMCEC

définit ses

35

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE

RURALE

ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

objectifs comme suit: « Améliorer les revenus et le

bien être des familles à travers l'accès à des

services financiers adaptés permettant de développer des

activités génératrices de revenus pour principalement les

femmes et les jeunes micro entrepreneurs vivant dans les zones rurales et

périurbaines, avec une dynamique soutenue d'autonomie financière

». Pour ce faire, l'U-IMCEC propose des produits financiers tels que les

comptes épargne (à vue, à terme ou de garantie) et les

crédits à sa clientèle sociétaire dans les secteurs

du commerce, de l'artisanat, de l'élevage, et de l'agriculture.

b)-PRESENTATION DE PAMECAS

PAMECAS (Partenariat pour la Mobilisation de l'Epargne et le

Crédit Au Sénégal) est issu d'un projet qui donna

naissance aux premières caisses en 1996. Son développement a

été favorisé par l'existence de potentialités

économiques, un cadre juridique et réglementaire, des mouvements

associatifs et des habitudes d'épargne informelle. Cette période

a été marquée par le succès du programme

d'Accès des Femmes Sénégalaises aux services Financiers

(AFSSEF), grâce au fonds de garantie et l'assistance technique.

Institutionnalisé en 1998, il devint le Partenariat pour la Mobilisation

de l'Epargne et le Crédit au Sénégal.

Le cap de l'autonomie financière a été

atteint en 2000 et l'informatisation du réseau a été

engagée à partir de 2002. Depuis 2005, on peut dire que le

réseau est entré dans une phase de maturité, se fixant

comme objectif stratégique de « démocratiser l'offre de

services financiers, afin d'améliorer la qualité de vie des

populations au Sénégal en consolidant sa capacité à

moderniser son organisation et ses modes d'opérations, afin de

maîtriser sa croissance et maintenir, voire améliorer son niveau

de performance actuelle (financière comme satisfaction des membres et

des communautés) ».

Pamecas s'est donné comme mission de développer des

mutuelles d'épargne et de crédit rentables et pérennes.

Mais également de mobiliser le potentiel financier de chacun :

épargnes locales et ressources extérieures.

Son objectif principal est de faciliter l'accès des

populations au crédit mais également à la collecte de

l'épargne pour un meilleur développement social.

Pamecas intervient à la fois en milieu urbain et rural.

Le PAMECAS est structuré comme suit :

-- Un conseil d'administration (CA) dont est membre tous les

présidents de conseil

d'administration des caisses de base. Il détermine les

orientations majeures du réseau.

-- Le conseil de surveillance

-- Le comité de crédit

-- Un comité de direction composé des directeurs