|

REPUBLIQUE DU BENIN

********

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE

SCIENTIFIQUE

*********

ECOLE SUPERIEURE D'ADMINISTRATION, D'ECONOMIE, DE JOURNALISME ET

DES METIERS DE L'AUDIOVISUEL

Mémoire de fin de formation pour l'obtention de la

Licence professionnelle en Administration des impôts

Mention : Spécialité :

Administration des Finances Administration des

Impôts

SUJET :

LES FACTEURS EXPLIQUANT L'INCIVISME FISCAL ET

L'EVALUATION

DES POLITIQUES DU CONTENTIEUX DE

RECOUVREMENT

Réalisé et présenté par

:

Mr GNIMAVO Régis Emiliano

Sèdjolo

Maître de stage Maître de

mémoire

Mr TOUPE Fortuné Mr Julien

HOUNKPONOU

Administrateur des Impôts Enseignant à

ESAE-Bénin

Juin 2024

IDENTIFICATION DU JURY

PRESIDENT :

EXAMINATEUR :

RAPPORTEUR :

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

!

AVERTISSEMENT

L?ECOLE SUPERIEURE D?ADMINISTRATION, D?ECONOMIE,

DE

JOURNALISME ET DES METIERS DE L?AUDIO-VISUEL (ESAE) NE DONNE

AUCUNE

APPROBATION NI IMPROBATION AUX OPINIONS EMISES DANS

CE MEMOIRE. CES OPINIONS

DOIVENT ETRE CONSIDEREES COMME

PROPRE A LEUR AUTEUR

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS I

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

A,

DEDICACE

? ma mère Mme SEKLOKA Florentine M. ?

mon feu père Mr GNIMAVO Valentin

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS II

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

REMERCIEMENT

Qu'ils nous soient permis d'exprimer notre profonde gratitude

à l' endroit de :

notre directeur de mémoire, Mr

Julien HOUNKPONOU, pour avoir accepté de suivre ces travaux et

qui n'a ménagé aucun effort pour la réalisation de ceux-ci

; tout corps professoral qui s'est donné corps et âmes pour

dispenser leurs enseignements dans des conditions moins plaisantes afin de nous

inculquer l'enseignement à ESAE ;

messieurs les membres du jury, pour avoir accepté

d'apporter leurs appréciation à ce travail, tout en étant

persuadés que vos remarques, critiques et suggestions constitueront un

apport de qualités pour l'amélioration de cette oeuvre ;

tout le personnel du CIPE 1 d'Abomey-Calavi

et du CIME Atlantique pour leurs

disponibilités, conseils et l'attention portés à notre

égard ;

monsieur TOUPE Fortuné, notre tuteur

de stage ;

toute personne ayant oeuvré pour ma formation,

notamment Mr Emmanuel SEKLOKA ;

Mr Ernest SEKLOKA ; Mr Rozaire BONOU

et son épouse ; toutes les personnes qui ont participé

d'une manière ou d'une autre à la réalisation de ce

travail, notamment Mr Yannick GNIMAVO ;

Mr Marc BAMAHOSSOVI ; Mr Brice AVODAGBE

...

A tous, je dis Merci.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS III

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

LISTE DES SIGLES ET ABBREVIATIONS

DGI : Direction Générale des

Impôts

DGID : Direction Générale des

Impôts et des Domaines

ANDF : Agence Nationale du Domaine et du

Foncier

DGTCP : Direction Générale du

Trésor et de la Comptabilité Publique

CGI : Code Général des

Impôts

DLC : Direction de la Législation et du

Contentieux

SC : Service Contentieux

CI : Commission des Impôts

CIPE : Centre des Impôts des Petites

Entreprises

CIME : Centre des Impôts des Moyennes

Entreprises

DDI : Direction Départementale des

Impôts

RDI : Recette Divisionnaire des Impôts

SG : Service de Gestion

OCDE : Organisation de Coopération et de

Développement Economique

MEF : Ministère de l?Economie et des

Finances

DCFR : Direction du Contrôle fiscal et du

Renseignement

MEF : Ministère de l?Economie et des

Finances

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS IV

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

LISTE DES TABLEAUX

Tableau n°1 : Tableau de bord de l'étude sur le

thème « Les facteurs expliquant

l'incivisme fiscal et l'évaluation des politiques du

contentieux de recouvrement » 41

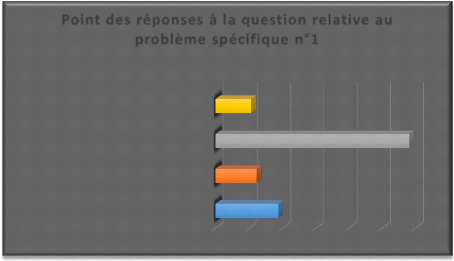

Tableau n°2 : Point des réponses à la

question relative au problème spécifique n°1 54

Tableau n°3 : Point des réponses à la

question relative au problème spécifique n°2 56

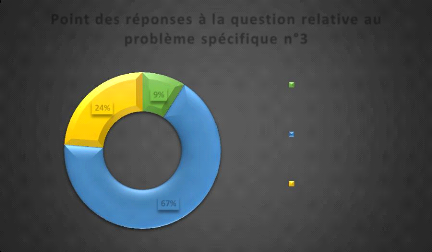

Tableau n°4 : Point des réponses à la

question relative au problème spécifique n°3 58

Tableau n°5 : Tableau de synthèse de

l'étude 66

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS V

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

LISTE DES GRAPHIQUES

Graphique n°1 : Illustration des formes du contentieux de

recouvrement 26

Graphique n°2 : Illustration graphique de l'évolution

du délai de la première saisie de

la phase administrative en jours 32

Graphique n°3 :

Illustration graphique de l'évolution du délai de la

première saisie de la phase juridictionnelle en l'absence de

réponse ou en cas de réponse insatisfaisante

en jours 33

Graphique n°4 : Illustration du choix de la population cible

et de l'échantillon 49

Graphique n°5 : Point des réponses à la

question relative au problème spécifique n°155 Graphique

n°6 : Point des réponses à la question relative au

problème spécifique n°256 Graphique n°7 : Point des

réponses à la question relative au problème

spécifique n°358

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS VI

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

GLOSSAIRE

L'Administration fiscale : C'est

l'institution chargée d'asseoir, de liquider, de recouvrer les

impôts ; taxes assimilées et d'en assurer le contrôle.

Civisme fiscal : Le civisme fiscal est une

notion qui exprime l'action volontaire ou la bonne fois des contribuables dans

l'accomplissement de leurs obligations fiscales (déclaratives et de

paiement) et dans le respect des normes fiscales.

Contribuable : C'est une personne physique ou

morale qui paye personnellement l'impôt. C'est celui au nom duquel la

dette fiscale est établie ou qui supporte la charge juridique et

économique de l'impôt.

Evasion fiscale : Elle consiste à

profiter des insuffisances ou lacunes de la loi dans le but de

s'épargner de l'établissement ; du paiement partiel ou total de

l'impôt. Elle regroupe tous les procédés légaux

visant intentionnellement à éviter l'impôt.

Fraude fiscale : C'est une violation

flagrante de la loi pour se soustraire de tout ou d'une partie de la

matière imposable à l'application de la loi fiscale.

Incivisme fiscal : Comportements qui vont

à l'encontre de l'obligation de payer des impôts et des taxes

assimilées dans un système fiscal donné.

Les conseillers fiscaux : Ce sont des

cabinets juridiques, comptables ou autres fournissant aux entreprises des

services de conseil en matière fiscale.

Recouvrement contentieux : Est l'ensemble des

litiges ou contestations qui naissent des procédures de poursuites en

recouvrement des impôts et taxes assimilées dus en vertu des

dispositions du Code Général des Impôts ainsi que des

procédés permettant de les résoudre.

Impôt : C'est une obligation

pécuniaire prélevé par voie d'autorité des

assujettis, personnes physiques ou morales, selon leurs facultés

contributives, par l'Etat, une collectivité locale, et certains

établissements publics, à titre définitif, et sans

contrepartie identifiable, destinés à la couverture des

dépenses publiques et de la mise en oeuvre des stratégies

politiques, économiques et sociales de l'Etat.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS VII

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

RESUME

Selon l'économiste Américain Milton Friedman,

« Le véritable coût d'un impôt se mesure non par le

montant que le contribuable remet à l'État, mais par ce qu'il

renonce à dépenser lui-même. » En effet, le

recouvrement est le couronnement des efforts fournis à divers niveaux de

l'Administration fiscal. Cependant, le refus de s'acquitter de sa dette fiscale

se présente comme un secret de polichinelle dont certains citoyens ou la

majorité de la population béninoise s'y plaisent avec arrogance

et ténacité. Ceci conduit l'Administration fiscale à se

porter au premier loge de la réclamation de sa créance, et se

retrouve quelques fois confrontée à des contribuables qui font,

ou se débrouille du moins, pour engager une procédure de

revendication, ressortissant ainsi leurs connaissances des tréfonds de

la fiscalité. Ainsi, l'analyse du contentieux de recouvrement est

dictée par la nécessité de donner au redevable des moyens

juridiques rapides de contester la dette d'impôt qui lui est

réclamée et de faire réviser par une autorité

impartiale la régularité des procédés de

recouvrement. C'est la raison d'être de notre étude portée

sur «Les facteurs expliquant l'incivisme fiscal et l'évaluation des

politiques du contentieux de recouvrement.». Au nombre des

problèmes relevés nous nous sommes intéressés

à « La résilience de l'incivisme fiscal a des incidences sur

les politiques du contentieux de recouvrement. ». Par ailleurs, l'objectif

général de notre étude est d'identifier les facteurs

expliquant l'incivisme fiscal des contribuables et de procéder à

l'évaluation des politiques du contentieux de recouvrement au

Bénin. Le diagnostic effectué, suivant une démarche

méthodologique théorique et empirique, révèle que

la résilience de l'incivisme fiscal conduit à la

déficience des politiques du contentieux de recouvrement. Des approches

de solutions sont alors suggérées pour atténuer ces causes

et par ricochet, résoudre les problèmes retenus, dont

l'amélioration de la transparence et l'accessibilité des

informations fiscales d'une part et l'amélioration de

l'efficacité des politiques du contentieux de recouvrement d'autre

part.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS VIII

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

ABSTRACT

According to American economist Milton Friedman, « The

real cost of a tax is measured not by the amount that the taxpayer gives to the

state, but by what he gives up spending himself. ». Indeed, recovery is

the crowning achievement of efforts at various levels of the tax

administration. However, the refusal to pay its tax debt presents itself as an

open secret of which some citizens or the majority of the Beninese population

like it with arrogance and tenacity. This leads the tax administration to go to

the front lodge of the claim of his claim, and sometimes finds himself

confronted with taxpayers who make, or manage at least, to initiate a claim

procedure, thus underlining their knowledge of the depths of taxation. Thus,

the analysis of collection disputes is dictated by the need to give the

taxpayer quick legal means to challenge the tax debt which is claimed to him

and to have the regularity of the collection processes reviewed by an impartial

authority. This is the raison d?être of our study on «The factors

explaining tax incivility and the evaluation of collection litigation

policies.» Among the problems identified we were interested in «The

resilience of tax incivility has an impact on recovery litigation

policies.». The general objective of our study is to identify the factors

explaining the tax incivility of taxpayers and to carry out the evaluation of

collection litigation policies in Benin. The diagnosis carried out, following a

theoretical and empirical methodological approach, reveals that the resilience

of tax incivility leads to the impairment of recovery litigation policies.

Solution approaches are then suggested to mitigate these causes and by

ricochet, to solve the problems retained, including the improvement of the

transparency and the accessibility of tax information on the one hand and to

improvement it in the effectiveness of the litigation policies on the other

hand.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

IX

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

SOMMAIRE

INTRODUCTION 1

CHAPITRE I : CADRE INSTITUTIONNEL DE L?ETUDE 5

SECTION 1 : PRESENTATION GENERALE DU CADRE DE RECHERCHE 6

SECTION 2 : ÉTAT DES LIEUX DES FACTEURS EXPLIQUANT

L?INCIVISME

FISCAL ET LES POLITIQUES DU CONTENTIEUX DE RECOUVREMENT 20

CHAPITRE II : CADRE THEORIQUE ET METHODOLOGIQUE DE L?ETUDE 34

SECTION 1 : CADRE THEORIQUE DE L?ETUDE 35

SECTION 2 : REVUE DE LITTERATURE ET METHODOLOGIE DE

RECHERCHE 42

CHAPITRE III : ANALYSE DES RESULTATS ET RECOMMANDATIONS 53

SECTION 1 : PRESENTATION, ANALYSE DES RESULTATS ET VALIDATION

DES HYPOTHESES 54

SECTION 2 : DIAGNOSTIC DE L?ETUDE ;

SUGGESTIONS ET

RECOMMANDATIONS 59

CONCLUSION 67

REFERENCES BIBLIOGRAPHIQUE 71

ANNEXES 74

TABLES DES MATIERES 78

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS X

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

INTRODUCTION

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

1

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Dans un contexte où les ressources financières

des États sont cruciales pour assurer le fonctionnement des services

publics et promouvoir le développement socio-économique, le

recouvrement des impôts et taxes assimilées revêt une

importance capitale. Au Bénin, tout comme dans de nombreux autres pays,

la relation entre l'Administration fiscale et les contribuables est

intrinsèquement liée à l'accomplissement des devoirs

fiscaux, considérés comme un pilier essentiel du fonctionnement

de l'État et du développement socio-économique. Cependant,

malgré les efforts déployés par les gouvernements pour

renforcer les politiques du recouvrement, l'incivisme fiscal demeure un

défi persistant dans de nombreux pays. L'incivisme fiscal,

caractérisé par le non-respect des obligations fiscales, la

fraude et l'évasion fiscale, compromet la justice fiscale, mine la

confiance dans le système fiscal et compromet la stabilité

économique. Cette situation est ancienne et incorporée aux

systèmes publics. Il se trouve que l'impôt, n'est pas toujours

perçu d'une manière positive par les citoyens qui sont

plutôt portés à y voir une forme d'extorsion ou

d'expropriation injustifiée et insupportable. L'Administration fiscale

doit compter sur elle-même pour résoudre l'épineuse

question de moyens financiers indispensables à l'hégémonie

d'un pays à revenu essentiellement fiscal, représentant ainsi un

instrument de stimulation de la dynamique économique, qu'est le

Bénin.

« L'impôt est un prélèvement

obligatoire, à titre définitif et sans contrepartie

effectué par l'Etat sur les revenus, les patrimoines ou les transactions

des personnes physiques ou morales. »(Gaudemet, 1988). En dépit des

moyens déployés pour établir des mécanismes de

collecte et de recouvrement efficaces, des litiges peuvent survenir lors du

recouvrement forcé des impôts et taxes, entraînant des

tensions entre les contribuables et l'Administration fiscale. Ces litiges,

souvent complexes et délicats, peuvent résulter de diverses

sources telles que des divergences d'interprétation des lois fiscales,

des erreurs dans la déclaration des revenus ou des désaccords sur

les évaluations de l'assiette fiscale. Lorsque ces différends ne

peuvent être résolus de manière amiable, ils peuvent

être portés devant les tribunaux fiscaux, où les

procédures contentieuses prennent alors tout leur sens. Pour les

demeurants, « Sont susceptibles de poursuites en recouvrement

forcé, tout contribuable, ses représentants

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 2

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

ou ses ayants droit qui n'ont pas acquitté, à la

date réglementaire, le terme échu, les impôts, droits et

taxes de toutes natures perçus au profit du budget de l'État ou

des communes.» (Art 606 du CGI). Par conséquent, la

procédure de recouvrement est une action entreprise par une

autorité fiscale pour récupérer les sommes dues par le

contribuable. Elle se déroule dans un contexte bien différent

selon que le contribuable paie sa dette fiscale ou que l'Administration

émet son pouvoir de contrainte pour recouvrer la créance du

Trésor. En offrant aux contribuables un recours légal en cas de

litige avec l'Administration fiscale, le contentieux de recouvrement contribue

à renforcer la confiance dans le système et procéder au

recouvrement. Dans cette optique, il est crucial de comprendre les enjeux et

les défis associés au contentieux de recouvrement, notamment en

ce qui concerne l'accès à la justice fiscale, l'efficacité

des procédures contentieuses et la protection des droits des

contribuables.

Le rapport de la population à l'impôt n'a pas

vraiment changé depuis l'époque coloniale, en ce sens que les

mentalités restent toujours majoritairement réfractaires au

paiement de l'impôt et ceux, indépendamment des personnes

assujetties, de la nature de l'activité professionnelle ou de leur lieu

de résidence. L'impôt est souvent perçu comme une forme de

spoliation au profit d'une entité abstraite, elle-même au service

d'une infime fraction de la population voire tout simplement du premier

responsable politique du pays.

On aura dès lors pris la mesure des difficultés

auxquelles l'Administration fiscale est confrontée en dépit des

politiques du contentieux de recouvrement prises pour empêcher

l'incivisme fiscal. L'incivisme fiscal demeure un défi persistant,

compromettant la collecte efficace des recettes fiscales et la stabilité

économique du pays. Dans ce contexte, il est essentiel d'explorer les

facteurs qui sous-tendent l'incivisme fiscal et d'identifier les moyens de

renforcer la conformité fiscale. Comme l'a observé le rapport de

la Banque mondiale sur la situation économique en Afrique de l'Ouest,

publié en septembre 2020, l'impact de l'incivisme fiscal est

négatif sur les recettes fiscales dans la région. Selon le

rapport, le taux élevé d'incivisme fiscal,

caractérisé par la fraude fiscale, l'évasion fiscale et le

non-paiement des impôts, compromet sérieusement la capacité

des gouvernements à mobiliser les ressources

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

3

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

nécessaires pour financer les services publics

essentiels tels que l'éducation, la santé et les infrastructures.

En outre, l'incivisme fiscal mine la confiance des citoyens, en l'État

et le système fiscal, ce qui peut entraîner une diminution de la

volonté de se conformer aux lois fiscales et une augmentation de la

perception de l'injustice fiscale avec la recherche d'une multitude de mesure

pour procéder à une évasion fiscale.

En examinant ces dynamiques, nos travaux visent à

fournir des recommandations concrètes pour améliorer les

politiques fiscales et promouvoir une culture de conformité fiscale

responsable et transparente, conformément aux recommandations des

instances nationales et internationales spécialisées dans la

fiscalité.

Dès lors, nous avons choisi de mener nos recherches sur

le thème « LES FACTEURS EXPLIQUANT L'INCIVISME FISCAL ET L'

EVALUATION DES POLITIQUES DU CONTENTIEUX DE RECOUVREMENT» afin de

contribuer à la littérature existante, tout en offrant une

analyse approfondie et nuancée des politiques du contentieux de

recouvrement et des déterminants de l'incivisme fiscal en proposant des

recommandations basées sur des données empiriques, elles aspirent

à éclairer les décideurs et les praticiens sur les

stratégies les plus efficaces pour promouvoir la conformité

fiscale et renforcer l'intégrité du système fiscal.

Pour parvenir à ce résultat, notre travail

s'articule autour de trois chapitres. Le premier chapitre est consacré

au cadre institutionnel de l'étude. Le deuxième chapitre

présente le cadre théorique et méthodologique de la

recherche. Le troisième chapitre est enfin réservé

à la collecte, l'analyse des données et la vérification

des hypothèses ainsi qu'aux recommandations.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 4

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

CADRE INSTITUTIONNEL DE L?ETUDE

CHAPITRE I

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 5

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Dans ce chapitre nous aborderons dans la première

section, la présentation générale du cadre de recherche et

dans la seconde section, l'état des lieux des facteurs expliquant

l'incivisme fiscal ainsi que les politiques du contentieux de recouvrement.

CHAPITRE 1 : CADRE INSTITUTIONNEL DE L'ETUDE SECTION 1 :

Présentation générale du cadre de recherche

Dans cette section, nous allons présenter d'une part le

cadre de recherche et d'autre part le cadre conceptuel de l'étude et la

justification du choix.

Paragraphe 1 : Présentation du cadre de la

recherche

Etudiant en fin de formation au cycle I de l'ESAE en

Administration des impôts, nous sommes astreints à la

rédaction d'un mémoire destiné à être soutenu

devant un jury après un stage pratique. C'est dans ce cadre que nous

avons effectué notre stage académique durant un mois au CIPE 1

Abomey-Calavi et un autre mois au CIME Atlantique. Mais dans le but de cerner

tous les contours de notre thème d'étude, nos recherches nous ont

conduites à la Direction de la Législation et du Contentieux

précisément au Service Contentieux (SC).

A- Présentation de la Direction

Générale des Impôts 1- Historique de la Direction

Générale des Impôts

La Direction Générale des Impôts (DGI) du

Bénin a une histoire riche et complexe. En effet, pendant la

période coloniale, le Bénin faisait partie de l'Afrique

Occidentale Française, et l'Administration fiscale était

gérée par les autorités coloniales françaises. Les

impôts étaient principalement collectés pour soutenir les

intérêts économiques de la métropole. Après

l'indépendance du Bénin en 1960, le pays a progressivement mis en

place ses propres institutions, y compris dans le domaine fiscal. La Direction

Générale des Impôts a été créée

pour gérer la collecte des impôts et des taxes sur le territoire

national. Ainsi, l'organisation des services des impôts depuis

l'accession du Bénin à l'indépendance jusqu'en 1968 a

été caractérisée par l'existence de deux (02)

services à savoir le Service des Contributions Directes et le Service

de

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 6

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

l'Enregistrement, des Douanes et du Timbre. Le service de

contributions directes est devenu Direction des Impôts par décret

n°2015/PR/MFAE du 26 Juin 1967. Quelques mois plus tard, le Service de

l'Enregistrement, des Douanes et du Timbre a été

transformé en Direction des Domaines, de l'Enregistrement et du Timbre.

C'est au cours de l'année 1968 que se réalisa la fusion des deux

directions. Elle donne lieu à la création de la Direction

Générale des impôts. L'Administration fiscale a

été érigée en Direction Générale des

Impôts et des Domaines (DGID) au terme du décret n° 93-44 du

11 Mars 1993 portant attribution, organisation et fonctionnement du

ministère des finances.

Néanmoins, les réformes de 2013 ont conduit

à une nouvelle séparation entre la Direction des Domaines de

l'Enregistrement et du Timbre et la Direction Générale des

Impôts pour la création de l'Agence Nationale des Domaines et du

Foncier (ANDF) au terme des dispositions de la loi n°2013-01 du 14

Août 2013 portant code foncier et domanial en République du

Bénin. Cette entité administrative est dénommée

Direction Générale des Impôts, conformément au

décret n°2014-757 du 26 Décembre 2014 portant AOF du

Ministère de l'Economie et des Finances ainsi que des programmes de

dénationalisation.

Au fil des ans, la DGI a été soumise à

différentes réformes législatives et institutionnelles

pour répondre aux besoins changeants de l'économie et de la

société béninoise. Ces réformes comprennent la

modernisation des systèmes informatiques, la simplification des

procédures fiscales, et l'amélioration de la transparence et de

la gouvernance fiscale. Conformément aux dispositions de l'article 20 du

décret n°2021307 du 09 juin 2021 portant attributions, organisation

et fonctionnement du Ministère de l'Economie et des Finances, la

Direction Générale des Impôts est compétente pour ce

qui concerne : les impôts directs et taxes assimilées ; les

impôts indirects et taxes assimilées à l'exception de

celles exigibles à l'importation ou à l'exportation ainsi que les

droits d'enregistrement et de timbres ou taxes assimilées.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 7

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

2- Mission de la Direction Générale des

Impôts

En tant qu'Administration financière, la DGI remplit

essentiellement trois missions : une mission financière ; une mission

socio-économique et une mission politique.

Mission financière :

La DGI se doit d'être une pourvoyeuse de ressources

financières à l'Etat en vue de la couverture des charges

publiques. Cette mission se matérialise par les attributions de la DGI

en matière d'assiette ; de contrôle et de recouvrement de

l'impôt.

Mission socio-économique :

En collectant des impôts, la DGI contribue à

assurer la prestation de ces services qui sont vitaux pour le bien-être

de la population. En fournissant un environnement fiscal stable et

prévisible, la DGI encourage l'investissement privé et favorise

la croissance économique. Les recettes fiscales

générées peuvent être réinvesties dans des

projets de développement économique, créant ainsi des

opportunités d'emploi et de prospérité pour la population.

Cela peut inclure l'automatisation des processus, l'amélioration de la

qualité du service à la clientèle et la simplification des

procédures fiscales. Sur le plan économique, l'Etat peut

décider d'orienter l'économie en favorisant un secteur

d'activité par le biais d'un dégrèvement. Sur le plan

social, l'Etat peut se servir de l'impôt pour régler des

problèmes liés à une frange sociale.

Mission politiques :

La mission politique de la Direction Générale

des Impôts (DGI) du Bénin est fondamentale pour le

développement économique et une justice sociale. Comme l'a

souligné le président Dr Thomas Boni Yayi, « La

collecte des impôts est un pilier essentiel de notre gouvernance

économique, permettant de financer nos programmes sociaux et de

promouvoir une croissance inclusive. » Dans cet esprit, la DGI s'engage

à mobiliser efficacement les ressources financières

nécessaires pour soutenir les priorités gouvernementales. Cette

mission est étroitement liée à la vision d'une

société où chacun contribue équitablement selon ses

moyens. Comme l'a noté l'actuel Ministre de l'Economie et des Finances,

Mr Romuald WADAGNI : « Nous aspirons à

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

8

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

une fiscalité juste et transparente qui renforce la

cohésion sociale et favorise le développement durable. »

Ainsi, la DGI travaille sans relâche pour moderniser ses services, lutter

contre la fraude fiscale et promouvoir une culture de conformité fiscale

au sein de la population. En collaborant avec d'autres institutions

gouvernementales, ils oeuvrent à créer un environnement favorable

à l'investissement et à la prospérité

économique, tout en renforçant la confiance des citoyens dans les

institutions démocratiques du pays.

3- Compétences de la DGI

Conformément aux dispositions de l'article 20 du

décret n° 2021-307 du 09 juin 2021 portant attributions,

organisation et fonctionnement du Ministère de l'Economie et des

Finances, la Direction Générale des Impôts est

compétente pour ce qui concerne :

· les impôts directs et taxes assimilées ;

· les impôts indirects et taxes assimilées

autres que ceux exigibles à l'importation et à l'exportation ;

· le droit d'enregistrement et du timbre, et taxes

assimilées.

4- Attribution de la DGI

Dans le cadre de l'accomplissement de sa mission, la

Direction Générale des Impôts est chargée :

- de la détermination de l'assiette, du contrôle

et de la liquidation de tous les impôts, taxes, droits, amendes et

pénalités fiscales de toutes natures prévus ou à

prévoir par les lois et règlements au profit de l'Etat et des

collectivités territoriales ;

- du contentieux, du recours gracieux et du

dégrèvement des impôts, taxes, droits, amendes et

pénalités fiscales de toutes natures prévues ou à

prévoir par les lois et règlements au profit de l'Etat et des

collectivités territoriales ;

- du recouvrement des recettes fiscales et parafiscales et de

leur reversement au Trésor ;

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 9

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

- du contrôle fiscal ;

- de la proposition des textes à caractère

législatif et règlementaire en matière

d'impôts et de la rédaction des instructions de

portée générale y relatives ;

- de l'identification, de la localisation et de

l'immatriculation des contribuables ;

- de la gestion des exonérations fiscales ;

- de l'appréciation des clauses des contrats de

marchés à elle soumis pour avis ;

- de la représentation dans les commissions de passation

des marchés publics ;

- de la lutte contre la fraude et l'évasion fiscale ;

- de la fiscalisation du secteur informel ;

- d'assurer le suivi et l'encadrement des centres de gestion

agréés ;

- de la gestion du Guichet Unique des Etats Financiers ;

- de l'élaboration conjointe avec la Direction

Générale du Trésor et de la

Comptabilité Publique (DGTCP) de la note d'accord

relative aux recettes

fiscales et parafiscales recouvrées et reversées

au Trésor Public et de la situation

des restes à recouvrer ;

- de l'élaboration des comptes administratifs et de

gestion et de leur transmission

à la Cour des Comptes.

5- Organisation de la DGI

La DGI est l'une des directions techniques du MEF. Elle est

placée sous l'autorité d'un Directeur Général,

nommé par décret pris en conseil des Ministres sur proposition du

Ministre en charge de l'Economie et des Finances. Dans l'exercice de ses

fonctions, le Directeur Général des Impôts (DGI) est

assisté d'un adjoint (DGAI), nommé par arrêté du

Ministre de l'Economie et des Finances sur proposition du DGI. En effet, le

DGAI remplace le DGI en cas d'absence ou d'empêchement. Outre ces

deux personnalités et conformément à

l'arrêté

n°2061/MEF/CAB/SGM/DGI/SP/192SGG21 du 29 juillet

2021 portant attributions, organisation et fonctionnement de la Direction

Générale des Impôts, cette structure comprend aussi les

structures et personnes rattachées au Directeur Général

des Impôts et les directions opérationnelles.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

10

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

5-1 Le Directeur général et son adjoint

5-1-1 Le directeur général

La Direction Générale des Impôts est

placée sous l'autorité du Directeur Général qui est

nommé par décret pris en Conseil des ministres sur proposition du

Ministre en charge de l'économie et des finances. Ce dernier a pour

mission de définir les grandes orientations, de coordonner, de

contrôler l'exécution des activités fiscales et

d'évaluer les performances de toutes les directions placées sous

son autorité. Il se doit de rendre compte au Ministre chargé de

l'Economie et des Finances, des résultats obtenus ainsi que des

difficultés rencontrées dans l'exercice de ses fonctions.

5-1-2 Le Directeur Général

adjoint

Le Directeur Général adjoint assiste le

Directeur Général qui est nommés dans les mêmes

conditions que le DG. Le Directeur Général Adjoint supplée

ou le remplace en cas d'absence ou d'empêchement. Il assure sous

l'autorité du Directeur Général, le pilotage et la

coordination de toutes les réformes fiscales en collaboration avec le

Directeur de la Planification et du Suivie Évaluation.

5-1-3 Les personnes et structures rattachées au

Directeur Général

Les structures et personnes rattachées à la

Direction Générale des Impôts sont :

> le Secrétariat administratif;

> L'assistant du Directeur Général ;

> le conseiller chargé du suivi des réformes

;

> le conseiller chargé du Restes à Recouvrer

;

> le conseiller chargé de la fiscalité locale

;

> la Cellule de Service aux Contribuables (CSC) ;

> la Cellule de Gestion des Factures Normalisées

(CGFN) ;

> la Cellule de la Qualité et de la Gestion des

Risques (CQGR)

NB : Outre les personnes et

structures rattachées ci-dessus, le Directeur général peut

créer, selon les nécessités de service, des postes

d'assistant dont il définit les

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

11

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

attributions. Le chef du secrétariat administratif et

les personnes et structures rattachées au Directeur

Général ont rang de directeur opérationnel.

5-1-4 Les directions opérationnelles

Les directions opérationnelles comprennent :

- Les directions à compétences nationale ; -

Les directions à compétences territoriale

5-1-4.1 Les directions à compétences

nationale

Les directions à compétences nationale ont pour

mission l'animation, la coordination et le contrôle des activités

des services fiscaux dont la compétence couvre l'ensemble du territoire

National. Elles comprennent :

· L'Inspection Générale des Services (IGS)

;

· La Direction de l'Informatique (DI) ;

· La Direction de la Législation et du Contentieux

(DLC) ;

· La Direction de la Planification Stratégique et

des Études (DPSE) ;

· La Recette Nationale des Impôts (RNI) ;

· La Direction de la Gestion des Ressources (DGR) ;

· Le Centre de la Formation Professionnelle des

Impôts (CFPI) ;

· La Direction du Contrôle Fiscal et du Renseignement

(DCFR) ;

· La Direction des Grandes Entreprises (DGE)

5-1-4.2 Les directions à compétences

territoriale

Les directions à compétences territoriale

comprennent six (06) directions départementales à raison d'une

direction pour deux (02) départements. Elles sont chargées de

l'animation, de la coordination et du contrôle des activités des

services fiscaux implantés au niveau des communes et de la

représentation de la DGI dans les diverses instances administratives

départementales. On a :

· la Direction Départementale des Impôts de

l'Atacora et de la Donga ;

· la Direction Départementale des Impôts de

l'Atlantique et du Littoral ;

· la Direction Départementale des Impôts du

Borgou et de l'Alibori ;

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

12

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

? la Direction Départementale des Impôts du Mono et

du couffo ;

? la Direction Départementale des Impôts de

l'Ouémé et du Plateau ; ? la Direction Départementale des

Impôts du Zou et des collines 6- Fonctionnement de la Direction

Générale des Impôts

En se référant aux articles 9 à 16

portant AOF de la Direction Générale des Impôts du 29

Juillet 2021 le secrétariat administratif de la Direction

Générale est chargé du traitement du courrier et de

l'exécution de toutes les tâches à lui confiées en

collaboration avec toutes les unités administratives et

opérationnelles de la Direction Générale. L'assistant du

Directeur Général assiste celui-ci dans l'accomplissement de sa

mission. Le conseiller chargé du suivi des réformes a pour

mission de coordonner toutes les réformes, veillé à la

bonne exécution des activités et le respect du calendrier de la

mise en oeuvre de celles liées aux réformes... Le conseiller

chargé des Restes à Recouvrer ( RAR ) a pour mission d'aider au

renforcement de l'action de recouvrement ; d'aider à l'apurement des

créances irrécouvrables...La Cellules de Service aux

Contribuables et la Cellule de gestion des factures normalisées ont

respectivement pour mission d'élaborer ; de mettre en oeuvre des

stratégies de la DGI en matière de communication, de la

qualité des services aux contribuables et de promotion du civisme fiscal

; piloté la stratégie du service à l'usager et la mise en

oeuvre des factures normalisées ; l'étude et la validation des

systèmes de facturation des entreprises. La cellule de la qualité

et de la gestion des risques est chargée de mettre en oeuvre la

démarche qualité au sein de la DGI ; procéder à

l'évaluation des dispositifs. L'opérationnalisation des

orientations stratégiques définies par le Directeur

Général au sommet est confiée aux directions

opérationnelles à compétences nationale ou à

compétences territorialement limitée. Les directions

opérationnelles à compétences nationale assurent la bonne

gestion et la dynamisation des activités des services fiscaux dont la

compétence se révèle être nationale. Quant aux

directions opérationnelles à compétences territoriale

elles sont chargées de représenter la DGI sur un espace

limité.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

13

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

B- Présentation du CIPE 1 Abomey-Calavi et du

CIME Atlantique, tâches exécutées et difficultés

rencontrées

1. Présentation du CIPE 1 Abomey-Calavi et

tâches effectuées

Placé sous la tutelle de la DDI Atlantique et du

Littoral, le Centre des Impôts des Petites Entreprisses 1 d'Abomey-Calavi

est chargé de la gestion des dossiers fiscaux relatifs aux impôts

d'État et locaux des contribuables se situant sur son territoire fiscal.

Pour réussir cette mission, il est composé de deux services

à savoir :

-Le service de Gestion (SG), et

-La recette divisionnaire des impôts (RDI) 1-1 Le

service de gestion

Le service de gestion est chargé de la recherche de la

matière imposable, la détermination de la base imposable, de la

liquidation des impôts et taxes dues par les contribuables relevant de sa

compétence et du contrôle des déclarations d'impôts

faites par des contribuables. A cet effet, il effectue le recensement de la

matière imposable à travers les enquêtes fiscales ; les

invitations à l'endroit des contribuables des communes sous sa tutelle

fiscale ; l'analyse et le traitement des données issues du recensement

fiscal ; la mise à jour du répertoire de ses contribuables ;

l'émission des titres de perception des impôts et taxes (avis,

rôles d'imposition,...) ; la délivrance des documents fiscaux aux

contribuables ayant rempli les conditions de leurs obtentions ; les

dégrèvements d'imposition ; la transmission à la RDI des

titres de perception émis en vue du recouvrement des sommes qui y sont

inscrites ; le traitement des réclamations formulées par les

contribuables a sa compétence ; l'établissement des statistiques

mensuelles, trimestrielles et annuelles relatives à la gestion de ses

contribuables ; la saisie et le contrôle des déclarations

(états financiers, déclarations de la TPS et autres

déclaration d'impôts).Il est dirigé par un chef de service

qui dispose d'un secrétariat et des agents placés sous sa tutelle

qu'il charge de différentes tâches relevant de leur

compétence.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

14

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

1-2 La recette divisionnaire des impôts

La Recette Divisionnaire des Impôts assure le

recouvrement des impôts d'Etat et locaux dus par les contribuables de son

répertoire. Pour réussir cette mission, elle procède

à la prise en charge des titres de perception à elle transmis par

le SG ; au recouvrement des impôts et taxes émis par le SG ; aux

poursuites des droits, impôts et taxes dus par ses contribuables ;

à l'instruction des oppositions à contraintes et/ou à

poursuite relatives à ses actes de poursuites ; à la tenue de la

comptabilité de l'Etat relative au recouvrement effectué ;

à l'élaboration des statistiques décadaires, mensuelles

trimestrielles et annuelles de recouvrement. Hormis le secrétariat, elle

comprend trois (03) divisions à savoir :

- La division recouvrement ; - La division caisse ;

- La division comptabilité

Elle est dirigée par un receveur divisionnaire des

impôts.

1- Présentation du Centre des Impôts des

Moyennes Entreprises de l'Atlantique (CIME-ATL)

Le CIME se défini comme le Centre des Impôts des

Moyennes Entreprises. Il gère exclusivement les moyennes entreprises en

ce qui concerne leurs impôts d'Etat et la patente. Selon la segmentation

mis en place sont qualifiées de moyennes entreprises, celles dont le

chiffre d'affaire annuel varie entre 50 millions et 1 milliard. Il est

situé non loin de l'établissement SOS. Il comprend deux (02)

services de gestion et une recette des impôts. Chaque service de gestion

est composé de gestionnaires à qui sont répartis les

dossiers des contribuables qui relèvent de leur ressort territorial.

Dans le cadre de la réalisation de la mission la DGI,

le CIME ATL est chargé : de l'assiette, de la liquidation, du

contrôle et du recouvrement des impôts dont sont redevables les

moyennes entreprises implantées dans le département de

l'Atlantique ; de l'instruction des demandes contentieuses relevant de sa

compétence ; de l'instruction des réclamations et/ou recours

gracieux ainsi que la confection des états

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

15

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

de dégrèvement d'office ; de

l'établissement des côtes irrécouvrables et des actes indus

pour correction ; de l'étude et le suivi des dossiers spécifiques

ou techniques sur instruction de la DGI et ; du recouvrement des cotisations

CNSS et CCIB dues par les moyennes entreprises du département de

l'Atlantique.

Le CIME-ATL est territorialement compétent dans les

huit (08) communes du département de l'Atlantique que sont :

ABOMEY-CALAVI, OUIDAH, ALLADA, KPOMASSE, TOFFO, TORI-BOSSITO, SO-AVA et ZE. Le

CIME-ATL comprend deux Services de Gestion (SG) et une Recette des Impôts

(RI). Ces trois services sont sous l'autorité d'un Chef Centre. Chaque

SG est composé : du Chef Service ; du Secrétariat ; des

gestionnaires à qui sont répartis les dossiers des contribuables.

La RI comprend : le Receveur ; le fondé de pouvoir ; le

secrétariat ; la division recouvrement ; la division comptabilité

; la division caisse. Chaque division a à sa tête un chef qui est

chargé de coordonner les activités de sa division et de rendre

compte au Receveur ou au Fondé de Pouvoir.

2- Présentation des tâches

effectuées, forces et faiblesses des services parcourus

3-1 Présentation des tâches

effectuées

Aux CIPE 1 Abomey-Calavi Nous avons

procéder à :

· l'émission des avis d'imposition et leur

transmission aux receveurs ;

· l'invitation des contribuables non connus au SG ;

· la liquidation des impôts et taxes dus

conformément aux déclarations des contribuables ;

· la réception et traitement de demande de

documents fiscaux formulés par les contribuables ;

· l'initiation de divers courriers à l'endroit

des contribuables et des autres services de la DGI ;

· le contrôle des déclarations des

contribuables

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

16

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Aux CIME Atlantique Nous avons procéder

:

? à l'élaboration des Avis de Mises en

Recouvrement (AMR) ; ? au traitement des demandes d'attestations fiscales ;

? à l'établissement des situations fiscales des

entreprises ; ? aux dépouillements

3-2 Présentation des forces Aux CIPE 1

Abomey-Calavi

Le CIPE 1 Abomey Calavi possède un certain nombre de

conditions favorables qui font ses forces. Au nombre de celles-ci nous pouvons

citer :

- la mise à disposition du CIPE d'un personnel de

qualité, jeune et dévoué à accomplir avec

efficience la mission à lui assignée ;

- l'installation d'un logiciel unique de gestion de tous les

impôts liquidés et recouvrés dans le CIPE ;

- la présence d'un nombre important de grands

marchés sur le territoire relevant de la compétence de chaque

CIPE ;

- l'installation d'un registre foncier urbain

Aux CIME Atlantique

Nous avons constaté une très belle organisation

des tâches au niveau de la recette et du service de gestion se justifiant

du fait que les entreprises sont réparties alphabétiquement au

niveau de chaque gestionnaire. On peut citer entre autre : un personnel

qualifié, disponible et dynamique ; la disponibilité des outils

de travail qui facilitent les tâches en l'occurrence registres pour

l'enregistrement et la notification des actes ; des motos pour le

déplacement des agents de poursuite vers les contribuables ; des

ordinateurs pour l'enregistrement électronique des actes de poursuite ;

édition des bilans périodiques ; l'utilisation des plateformes

e-services et

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

17

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

APP qui sont des outils très efficace permettant de

retrouver les numéros de téléphones des contribuables ;

l'existence d'un cabinet d'adresses pour chaque agent de poursuite; un suivi

rigoureux de la part de la hiérarchie en ce qui concerne les agents de

poursuite ; la bonne ambiance de travail entre les agents.

3-3 Présentation des faiblesses

Aux CIPE 1 Abomey-Calavi

Au nombre des faiblesses du CIPE 1 Abomey-Calavi nous avons :

- le faible niveau de développement de certains

arrondissements

- la faible présence du SG dans certains

arrondissements

- la non-maîtrise du potentiel fiscal chez la plupart

des contribuables n'ayant pas une société

- l'inexistence d'un système d'adressage fiable pour

la plupart des arrondissements de leurs compétences

Aux CIME Atlantique

Au nombre des insuffisances relevées au cours de notre

stage nous avons entre autre, l'insuffisance de personnel à la recette ;

la non atteinte des objectifs du recouvrement ; l'insuffisance d'agents de

recouvrement ; l'insuffisance d'outils de travail ; l'inexistence d'un

répertoire d'adresses dynamique qui faciliterait considérablement

le travail des agents de poursuites ; l'insuffisance et la lenteur dans le

contrôle ; l'instabilité de la connexion internet ; le non

entretien des matériels informatiques ; la présence

répétée de bugs dans l'exploitation des systèmes

mis en place ; la coupure intempestive de courant durant les deux (02) derniers

mois ; la prise en compte partielle du réseau comptable par le logiciel

SIGIBE ; le faible niveau des contrôles fiscaux ; l'incivisme fiscal ;

les difficultés d'assainissement des répertoires des

contribuables ; défaut de réseau entre les divers services et

directions de la DGI ; faible taux de recouvrement des restes à

recouvrer.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

18

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

3-4 Les difficultés

rencontrées

Les difficultés rencontrées au cours du stage sont

:

· la difficulté d'identification du siège des

contribuables ;

· la difficulté dans l'archivage des dossiers

fiscaux ;

· le manque de mobilier et fournitures de bureau ;

· l'accès difficile aux informations qui sont

considérées comme des secrets professionnels ou dus à des

agents assez renfermés ;

· la rétention d'information compte tenu de la

pertinence de notre thème ;

· les problèmes d'archivage ayant

occasionné un manque d'informations ;

· l'accumulation du travail en fin d'année qui

porterait les activités au-delà d'heure réglementaire de

travail de service ;

· la difficulté de rencontrer des personnes qui

ont des connaissances.

Paragraphe 2 : Cadre conceptuel de l'étude et

justification du choix

A- Cadre conceptuel

Cette rubrique du mémoire apporte une précision

sur les concepts fondamentaux pris en compte au cours de notre travail. Ainsi,

le cadre conceptuel renseigne davantage sur la problématique.

Le Bénin est confronté à des

défis en matière de collecte des recettes fiscales, en passant

par l'évasion fiscale, la non-conformité des contribuables et la

complexité du système fiscal. Toutefois, les procédures de

poursuites en recouvrement des dettes fiscales deviennent un

élément clé pour renforcer le système fiscal

béninois.

B- Justification du choix de l'étude

Dans le cadre de ce travail, nous sommes assignés comme

tâche, d'apporter notre contribution sur les facteurs expliquant

l'incivisme fiscal et l'évaluation des politiques du contentieux de

recouvrement. La relation entre recherche et acteur qui résulterait de

cette démarche devrait normalement permettre d'aboutir à un

meilleur recouvrement contentieux et une meilleure perception de l'impôt

par les citoyens béninois.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

19

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

SECTION 2 : État des lieux des facteurs

expliquant l'incivisme fiscal et les politiques du contentieux de

recouvrement

Cette section se propose en substance de rendre compte des

observations majeures qui ont permis de présenter quelques facteurs

expliquant l'incivisme fiscal et une évaluation des politiques du

contentieux de recouvrement au Bénin.

Paragraphe 1 : Restitution de l'état des lieux

sur les facteurs expliquant l'incivisme fiscal

A- Contexte expliquant l'incivisme fiscal

Les pays en développement, notamment ceux

caractérisés par un environnement protecteur des comportements

inciviques, doivent surmonter des obstacles considérables sur la voie

d'une amélioration du civisme fiscal. Les difficultés d'autant

plus fortes si la perception de l'impôt par la puissance publique est

biaisée par des pratiques de paiements informels ou d'extorsion

dissimulant une réalité de corruption. Selon une enquête

réalisée par l'OCDE, les obstacles dans les pays en

développement sont particulièrement manifestes lorsque le

prélèvement des recettes publiques n'excède pas 17% du

PIB, comme en Afrique, alors que, dans les pays membres de l'OCDE, ce chiffre

atteint en moyenne 35% du PIB. Certes, la majorité de la population paie

des impôts indirects, voire des impôts informels, mais le plus

souvent, les contribuables, officiellement enregistrés, qui

déclarent leur revenu et acquittent des impôts directs sont

très peu nombreux. Et ceci pourrait être dû principalement

à l'incivisme fiscal.

En outre, la multiplication des avantages fiscaux

destinés aux entreprises, conjuguée aux possibilités de

planification fiscale agressive, rend plus difficile le recouvrement des

impôts auprès des entreprises. Le civisme fiscal est

affirmé par l'article 14 de la Déclaration des Droits de l'Homme

et du Citoyen du 26 Août 1789 selon laquelle « Tous les citoyens ont

le droit de constater, par eux-mêmes ou par leurs représentants,

la nécessité de la contribution publique, de la consentir

librement, d'en suivre l'emploi

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

20

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

et d'en déterminer la quotité, l'assiette, le

recouvrement et la durée ». Certains facteurs expliquant

l'incivisme fiscal pourrait se présenter comme suit :

> Influence de la culture et des normes sociales qui

encouragent la méfiance envers les autorités et l'État.

> Manque de transparence et d'accès à

l'information sur l'utilisation des fonds publics.

> Influence des médias et de la propagande politique

qui dépeignent les impôts comme une forme d'oppression.

> Perception erronée selon laquelle seuls les

contribuables à faible revenu sont tenus de payer des impôts.

> Manque de volonté politique pour investir dans des

programmes d'éducation fiscale et de sensibilisation des citoyens.

> Influence de l'individualisme et de l'égoïsme

qui encouragent les contribuables à maximiser leurs gains personnels au

détriment de l'intérêt collectif.

> Corruption au sein des autorités fiscales,

favorisant l'impunité des fraudeurs fiscaux

> Manque de confiance dans l'équité du

système fiscal, notamment en ce qui concerne la progressivité de

l'impôt.

> Perception erronée selon laquelle la fraude

fiscale est un acte de résistance contre un gouvernement perçu

comme injuste ou oppressif.

> Influence des groupes d'intérêt et des

lobbyistes qui cherchent à influencer les politiques fiscales en leur

faveur.

> Manque de leadership moral de la part des élites

politiques et économiques, qui peuvent encourager l'incivisme fiscal par

leur exemple.

> Manque de sanctions dissuasives pour les fraudeurs

fiscaux, ce qui encourage l'impunité.

> Influence de la culture de la corruption, qui normalise

les comportements frauduleux y compris en matière fiscale.

> Manque de confiance dans la capacité des

autorités fiscales à détecter et à poursuivre les

fraudeurs.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

21

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

> Influence de la stigmatisation sociale des contribuables

qui paient leurs impôts, les faisant passer pour des « dindons

».

> Influence de la démagogie politique qui utilise

les impôts comme un moyen de diviser la société et de

mobiliser l'opinion publique.

> Perception erronée selon laquelle les

contribuables ne bénéficient pas directement des services publics

financés par les impôts.

> Manque de confiance dans la capacité des

autorités fiscales à utiliser efficacement les recettes

fiscales.

> Manque de solidarité nationale et de sentiment

d'appartenance à une communauté politique, réduisant

l'incitation à contribuer financièrement à la

société.

> Influence de la défiance envers les institutions

publiques et les autorités gouvernementales, perçues comme

corrompues ou inefficaces.

> Perception erronée selon laquelle les impôts

sont une forme de confiscation injuste des biens et des revenus des

citoyens.

> Influence des discours populistes qui dénigrent

les obligations fiscales et promettent des baisses d'impôts sans

considération pour les conséquences.

> Perception erronée selon laquelle la fraude

fiscale est un moyen efficace de contourner les contraintes économiques

et financières.

> Manque de responsabilité individuelle et de

conscience citoyenne quant à l'importance de contribuer

financièrement au bien commun.

B- Réformes fiscales visant à prôner le

civisme fiscal

Au sein de la DGI, il existe une direction centrale en charge

de la mise en oeuvre des stratégies de contrôle fiscal, corollaire

du système déclaratif en vigueur au Bénin. Il s'agit de la

Direction du Contrôle fiscal et du Renseignement (DCFR). Les actions de

la DCFR s'inscrivent dans l'optique d'une justice fiscale, de la lutte contre

la fraude et l'évasion fiscales. C'est donc à ce titre qu'elle

intervient dans la programmation suivant des notes d'orientations et la

centralisation des données relatives aux contrôles fiscaux ainsi

que de leur suivi afin d'éviter autant que possible les situations de

conflits

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

22

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

entre l'Administration fiscale et les contribuables, lesquels

conflits se rapportent aux cas de contrôles répétitifs et

de harcèlement fiscal qui sont des facteurs nuisibles au climat des

affaires. De ce fait, la DCFR collecte des renseignements pour des

opérations de qualité en matière de contrôle fiscal

et de la lutte contre la fraude et l'évasion fiscales. Les dossiers

à forts enjeux sont rigoureusement suivis. A cet égard, un

comité interne est mis sur pied et présidé par le

Directeur Général Adjoint pour l'analyse et les orientations

nécessaires pour des contrôles de qualité et

l'évitement des abus. Le suivi des opérations de

vérification permet d'offrir aux contribuables une meilleure garantie de

ses droits. Mais il faut reconnaître que des efforts restent à

faire car les pratiques ne sont pas encore harmonisées d'après

les sondages. La Direction du Contrôle Fiscal et du Renseignement

exploite également diverses bases de données pour le compte des

structures opérationnelles à des fins fiscales et pour une

meilleure appréhension des inspecteurs vérificateurs. Les

données financières de diverses sources y compris celles de la

DGI sont donc recoupées pour une exploitation rationnelle. Ces sources

sont les suivantes :

base de données SIGFIP ;

plate-forme Impôt-Douanes pour le suivi hebdomadaire des

importations et

exportations ;

plate-forme eBILAN ;

application SIGIBE.

La forte progression des recettes de l'Administration des

impôts par rapport aux attentes annuelles révisées et par

rapport aux réalisations des années antérieures est

imputable, entre autres, à la reprise de l'activité

économique mondiale, au recouvrement des arriérés

d'impôts et surtout aux effets des réformes mises en oeuvre depuis

2016 ; lesquelles se sont poursuivies en 2023. Au nombre de ces

réformes, on peut citer :

l'introduction de la plateforme d'émission en ligne des

factures normalisées (e-MECeF) comme seconde alternative pour les

contribuables ne disposant pas de machines physiques ;

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

23

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

la généralisation de la télé

déclaration et du télépaiement à l'ensemble des

centres d'impôts ;

la réforme de la déclaration unique DGI/ CNSS ;

la mise en place d'un Business Intelligence (BI) au sein de la

DGI pour faciliter le croisement de données de plusieurs sources et

renforcer le contrôle fiscal ;

l'instauration des machines électroniques de

facturation de la TVA et leur généralisation ;

le renforcement des contrôles de l'utilisation effective

des dispositifs électroniques des factures normalisées ;

la refonte du Code Général des Impôts ;

la réforme de la simplification du mode de liquidation de

la taxe foncière unique. le paiement de certains impôts par la

téléphonie mobile ; l'opérationnalisation des structures

de conciliation et de médiation en matière de contentieux fiscaux

et douaniers ;

la lutte contre la fraude et l'évasion fiscales ;

l'extension du SIGIBE à l'ensemble des Centres des

impôts des petites entreprises

Paragraphe 2 : Approche évaluative des

politiques du contentieux de recouvrement

L'incivisme fiscal, influencé par une multitude de

facteurs socio-économiques et comportementaux, peut entraîner une

érosion des recettes fiscales et compromettre la capacité de

l'État à fournir des services publics essentiels. Comme l'observe

Thomas Piketty, « l'incivisme fiscal peut être

considéré comme une menace pour la cohésion sociale, car

il sape les fondements mêmes du contrat social en affaiblissant la

capacité de l'État à redistribuer les richesses et

à garantir un niveau minimal de solidarité » (Piketty,

2014).

Face à cette réalité, les

autorités fiscales sont contraintes de mettre en oeuvre des politiques

de recouvrement contentieux pour restaurer l'intégrité du

système fiscal.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

24

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Comme l'affirme Richard Bird, « Le contentieux de

recouvrement est un outil indispensable pour dissuader les contribuables de

violer les lois fiscales et pour rétablir l'équité fiscale

dans la société » (Bird, 2004).

Ainsi, le recours au contentieux de recouvrement devient

essentiel pour restaurer la confiance des contribuables dans le système

fiscal et pour garantir la viabilité financière de l'État

à long terme.

A- Contexte d'application du contentieux de recouvrement

Le contentieux de recouvrement est l'ensemble des litiges ou

contestations qui naissent des procédures de poursuites en recouvrement

des impôts et taxes assimilées dus en vertu des dispositions du

Code Général des Impôts ainsi que des

procédés permettant de les résoudre. Il s'agit des

contestations relatives aux actes de poursuites.

L'opération de recouvrement de l'impôt s'effectue

généralement sans encombre si, après la

déclaration, le redevable tient à ses obligations et paie

l'impôt sans tergiverser. Faute pour le redevable de se conformer

à ses obligations en matière de paiement de l'impôt,

l'Administration aie habilité à mettre en oeuvre des

procédures contraignantes dites de recouvrement forcé à

son encontre. Le déroulement de ces procédures est autonome et

débouche sur un contentieux dont l'objet et le règlement

obéissent à des règles particulières.

En effet, le recouvrement forcé trouve sa raison

d'être dans l'exigibilité de l'impôt. L'exigibilité

s'entend comme le délai dans lequel le trésor public peut

valablement réclamer l'impôt au redevable.

Par ailleurs, le recouvrement forcé des créances

fiscales nécessite l'existence d'un titre préalable ayant force

exécutoire. L'Administration fiscale n'est pas un créancier

ordinaire. Elle n'a pas besoin de recourir au juge pour enjoindre à ses

débiteurs de régler leurs dettes. Elle a le droit

d'émettre des titres ou actes qui sont directement exécutoires.

Ces actes sont crédités d'une présomption de

légalité, en vertu du privilège du préalable et qui

offre aux personnes publiques un pouvoir d'action unilatérale en vue de

l'intérêt général.

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

25

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Outre qu'il se justifie par la présomption de

légalité attachée aux décisions de

l'Administration, ce privilège s'explique par la nécessité

d'assurer le fonctionnement continu et régulier de l'action

administrative et, en l'occurrence, de percevoir l'impôt.

Les actes de poursuites, ils sont au nombre de trois, il

s'agit : des avis à tiers

détenteurs, des saisies et la fermeture provisoire des

établissements. C'est donc contre ces trois actes qu'un redevable peut

engager le contentieux de recouvrement.

Par ailleurs, dans cette procédure, il est loisible au

redevable de critiquer également les actes d'impositions ainsi que tout

acte précédent les mesures de poursuites. Dans ce cas, ce

redevable ne doit à aucun moment porter ses contestations ni sur le

bien-fondé des impositions mises à sa charge ni sur la

régularité de la procédure les ayant établies.

Graphique n°1 : Illustration des formes du

contentieux de recouvrement

L'opposition à

l'acte de poursuites

La revendication d'objets saisis

L'opposition à contrainte

Quelles formes peuvent prendre le contentieux de recouvrement

?

Il y a opposition à l'acte de poursuites lorsque les

contestations portent sur la régularité en la forme des actes de

poursuite ou de la procédure de recouvrement.

Le contribuable soutient et estime que les poursuites

exercées à son encontre sont irrégulières ou que

les actes de poursuite à lui signifiés sont entachés de

vice

de forme.

Il y a opposition à contrainte lorsque le contribuable

conteste l'existence, la

quotité ou l'exigibilité de

l'obligation fiscale. L'opposition à contrainte invoque

des faits

extérieurs à l'assiette de l'impôt mais qui se rapportent

au

recouvrement. En termes claires, le contribuable conteste l'obligation de

payer.

Il y a revendication d'objets saisis, lorsqu'il est

prétendu que les meubles et

effets mobiliers, insaisissables ou

appartenant à des tiers, sont saisis chez un

débiteur au cours

d'une procédure de recouvrement.

Source : Résultats de nos

investigations

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS 26

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

Quelles sont les différentes phases du

contentieux du recouvrement ?

Selon la forme du contentieux de recouvrement, celui-ci

comporte deux phases : la phase administrative, qui se déroule devant

l'Administration elle-même et, la phase juridictionnelle qui se

déroule devant le juge compétent. La phase administrative est un

préalable à la phase juridictionnelle dans certains cas.

Le contentieux du recouvrement dans sa phase

administrative

Seule la revendication d'objets saisis doit être soumise

en premier lieu au Directeur général des Impôts (DGI) ou

à son représentant. Pour reprendre les propos du Professeur

Robert Herzog, « Le contentieux du recouvrement des impositions est la

phase ultime et décisive du processus d'imposition. Ne pouvant contester

ni le bien-fondé des impositions mises à sa charge ni la

régularité de la procédure les ayant établies, le

contribuable ne pourra discuter que de la régularité des

conditions dans lesquelles l'Administration entend le contraindre à

payer. ». Lorsqu'il est prétendu que les meubles et effets

mobiliers saisis appartiennent à des tiers ou sont insaisissables, au

plus tard quinze (15) jours après la saisie, le revendiquant adresse au

directeur général des impôts ou à son

représentant, un mémoire appuyé de toutes justifications

utiles. L'opposition demeure en principe sans effet sur le recouvrement. A

défaut de réponse dans le délai sus indiqué ou de

décision de rejet, le requérant peut assigner le directeur

général des impôts devant le juge des

référés administratifs. Le recours doit être

introduit, à peine d'irrecevabilité, dans le délai de

quinze (15) jours suivant la notification de la décision de

l'Administration ou l'expiration du délai de réponse

accordé à celle-ci. Le juge peut ordonner qu'il soit sursis

à la vente des objets revendiqués jusqu'à ce qu'il soit

statué définitivement sur la revendication ou la demande en

distraction. Toutefois, le contribuable peut, quelle que soit la nature de

l'imposition contestée, demander à surseoir au paiement de la

fraction litigieuse du principal et des pénalités

afférentes, en constituant une caution en cash au Trésor Public,

équivalant à 25% du montant total de la somme contestée et

procéder au paiement de l'intégralité de la partie non

contestée. « Nul ne peut surseoir aux poursuites en recouvrement

des impôts et taxes assimilées, pénalités et

amendes, sauf versement, au trésor public, par l'opposant, d'une caution

valant paiement de 25% du

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

27

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

montant total de la somme contestée.» (Art 644 du

CGI). En ce qui concerne le délai imparti à l'Administration pour

répondre, ce dernier doit statuer dans un délai maximum de trente

(30) jours à compter de la date de réception du mémoire du

revendiquant et en tout cas avant qu'il ne soit procédé à

la vente. Lorsque le contribuable élève des contestations

relatives à la régularité en la forme des actes de

poursuites, il en saisit le directeur général des impôts

dans les dix (10) jours à compter de la notification de l'acte et dans

un délai de quinze (15) jours en cas de contestation de la

quotité et de l'exigibilité de l'impôt. L'Administration se

prononce sur la contestation, dans un délai de trente (30) jours

après sa réception.

Le contentieux du recouvrement dans sa phase

juridictionnelle

Lorsque le désaccord persiste, le revendiquant peut

saisir la juridiction compétente. Le revendiquant n'a pas la

possibilité d'apporter de nouvelles preuves après la

décision du DGI ou de son représentant. Le tribunal de

première instance statuant en matière de

référé administratif ou le juge

délégué est compétent pour connaître des

contestations relatives à la forme des mesures de poursuites

engagées. Pour le contentieux portant opposition à poursuite, en

l'absence de réponse ou en cas de réponse insatisfaisante, le

contribuable conserve le droit de porter la contestation devant la juridiction

compétente du lieu de situation des biens saisis dans un délai de

dix (10) jours. En cas de contestation sur les biens saisis, le délai

est de quinze (15) jours à compter de la notification de la

décision du DGI ou de l'expiration du délai de trente (30) jours

qui lui est imparti pour statuer. Pour toute contestation portant sur

l'existence de l'obligation, sa quotité ou son exigibilité,

constitue en l'absence de réponse ou en cas de réponse

insatisfaisante, le contribuable dispose d'un délai de dix (10) jours

pour porter la contestation devant la juridiction compétente du

siège de la recette ayant entrepris les poursuites.

« Toutefois, lorsqu'un tiers, mis en cause en vertu de

dispositions de droit commun, contestera son obligation à la dette du

contribuable suivant un titre exécutoire, la juridiction administrative

surseoira à statuer jusqu'à ce que la juridiction civile ait

tranché la question de l'obligation. La juridiction civile est saisie,

à peine de nullité, dans les sept (7) jours de la décision

de sursis à statuer. » (Art 643-4 du CGI)

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

28

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

B- Analyse des procédures du contentieux de

recouvrement au cours des quatre dernières années

Dans le cadre de notre mémoire impliquant le

contentieux de recouvrement, nous avons entrepris de réaliser un stage

enrichissant pour obtenir les données cruciales nécessaires

à notre recherche. Cependant, nos espoirs ont été

douchés lorsque la direction fiscale nous a affectés à un

centre des impôts spécialisé dans les petites entreprises.

Malheureusement, cette expérience ne nous a pas permis d'accéder

aux informations vitales dont nous avions tant besoin.

Déterminés à surmonter cet obstacle, nous

avons sollicité un entretien avec le directeur de la législation

et du contentieux, espérant trouver une solution. Ce dernier, dans un

élan de bienveillance, nous a orientés vers un agent du service

contentieux, nous ouvrant ainsi de nouvelles perspectives. Avec une

fébrilité palpable, nous avons abordé l'agent, avides de

découvrir les trésors de connaissances qu'il pourrait nous

offrir. Malheureusement, malgré les réformes récentes dans

le domaine, nos espoirs ont été douchés une fois de plus :

aucune donnée spécifique sur le nombre du contentieux de

recouvrement n'était disponible. Pire encore, les données

étaient confondues avec celles relatives aux contentieux d'assiette,

ajoutant une touche de complexité à notre quête.

Ainsi, nous nous trouvons désormais face à un

dilemme exaltant : comment poursuivre notre périple sans ces

données numériques cruciales pour étayer notre

mémoire ? Conscients de l'importance des réformes récentes

dans le domaine, nous avons opté pour une évaluation approfondie

de leur impact sur le contentieux de recouvrement.

? Pour le contentieux portant opposition à

contrainte

L'opposition doit, à peine de nullité,

être formée dans les sept (07) jours de la notification du premier

acte qui procède de cette contrainte. Si la demande est portée

REALISE ET PRESENTE PAR : M. GNIMAVO REGIS

29

Les facteurs expliquant l'incivisme fiscal et

l'évaluation des politiques du contentieux de recouvrement

devant les tribunaux, elle doit être introduite dans les

sept (07) jours de l'expiration du délai imparti au DGI ou au Directeur

Général du Trésor et de la Comptabilité Publique

pour statuer, ou dans les sept (07) jours de la notification de la

décision. Le délai donné à la direction

administrative est de trente (30) jours.