III.5 Adéquation du modèle

1. Modèle ARMA( 1, 0)

(a) Condition de stationnarité

Pour un processus autorégressif d'ordre 1, la condition

de stationnarité entraîne que le coefficient autorégressif

soit compris dans l'intervalle ]-1 ;1[.

Dans le cas du modèle présent, ce coefficient

qui est égal à 0,43 appartient à cet intervalle. Donc, ce

processus est stationnaire.

(b) Analyse des résidus

Les résidus ont une valeur presque nulle :

-0,0002. Le test individuel et collectif de bruit blanc indique que les

résidus de la série donne lieu à un bruit blanc, comme le

traduit la série des statistiques Q de BOX et PIERCE. En effet, les

coefficients des corrélations simples et partielles calculées

pour la série des résidus de la régression de ce

modèle sont inférieures aux statistiques Q théoriques au

seuil = 5 %.

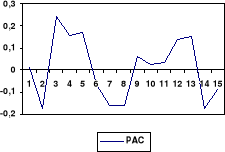

(c) Corrélogramme des résidus

2.

Modèle ARMA(1, 1)

(a) Condition de stationnarité

Le coefficient du polynôme autorégressif du

modèle est égal à -0,4912. La condition de

stationnarité est vérifiée pour ce processus, car -1 <

-0,4912 < 1.

(b) Condition d'inversibilité

Le polynôme moyenne mobile du modèle a comme

coefficient : 0,9751. Comme la valeur de cette racine se situe dans

l'intervalle [-1 ; 1], nous concluons que la condition

d'inversibilité est vérifiée pour ce processus.

(c) Analyse des résidus

La moyenne des résidus est de 5,91. Le test individuel

et collectif de bruit blanc indique que les résidus de la série

donne lieu à un bruit blanc, comme le traduit la série des

statistiques Q de BOX et PIERCE. Les coefficients des corrélations

simples et partielles calculées pour la série des résidus

de la régression de ce modèle sont inférieures aux

statistiques Q théoriques au seuil = 5 %.

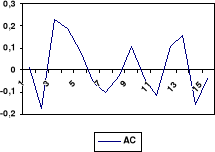

(d) Corrélogramme des résidus

3. Modèle ARMA(2, 1)

(a) Condition de stationnarité

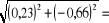

Le polynôme autorégressif du modèle donne

comme racines : 0,23 et -0,66. Le module de cette racine ayant une valeur de

0,698

qui est inférieur à l'unité, nous concluons que la

condition de stationnarité n'est pas vérifiée pour ce

processus. 0,698

qui est inférieur à l'unité, nous concluons que la

condition de stationnarité n'est pas vérifiée pour ce

processus.

(b) Condition d'inversibilité

Le polynôme moyenne mobile du modèle a comme

coefficient : 0,95. Comme la valeur de cette racine se situe dans l'intervalle

[-1 ; 1], nous concluons que la condition d'inversibilité est

vérifiée pour ce processus.

(c) Analyse des résidus

La moyenne des résidus est de 9,96. Le test individuel

et collectif de bruit blanc indique que les résidus de la série

donne lieu à un bruit blanc, comme le traduit la série des

statistiques Q de BOX et PIERCE. Les coefficients des corrélations

simples et partielles calculées pour la série des résidus

de la régression de ce modèle sont inférieures aux

statistiques Q théoriques au seuil = 5 %.

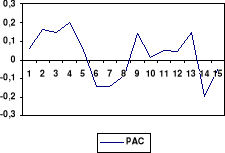

(d) Corrélogramme des résidus

Ce modèle doit être rejeté par qu'il n'est

pas stationnaire.

4. Modèle ARMA(1, 2)

(a) Condition de stationnarité

Le coefficient du polynôme autorégressif du

modèle est égal à 0,8689. La condition de

stationnarité est vérifiée pour ce processus parce que -1

< -0,4912 < 1.

(b) Condition d'inversibilité

Le polynôme moyenne mobile du modèle a pour

coefficient : -0,2879 et

-0,3889. Comme les valeurs de ces coefficients se situent dans

l'intervalle [-1 ; 1], nous concluons que la condition

d'inversibilité est vérifiée pour ce processus.

(c) Analyse des résidus

La moyenne des résidus est de 15,07. Le test

individuel et collectif de bruit blanc indique que les résidus de la

série donne lieu à un bruit blanc, comme le traduit la

série des statistiques Q de BOX et PIERCE. Les coefficients des

corrélations simples et partielles calculées pour la série

des résidus de la régression de ce modèle sont

inférieures aux statistiques Q théoriques au seuil = 5 %.

(d) Corrélogramme des résidus

Après adéquation des modèles ci-dessus,

nous retenons le modèle ARMA(1, 1), pour les raisons suivantes :

- il présente le plus faible écart-type des

résidus ;

- il donne la plus faible valeur du critère de

SCHWARTZ (SBIC)

|