Prévision du volume des carburants terrestres consommés en RD Congo (Modèle d'analyse d'interventions)( Télécharger le fichier original )par Serge KABONGO WA NTITA Université de Kinshasa - Licence en Sciences Economiques (Option : Mathématique) 1999 |

II.2.2.3 OUTILS D'ANALYSEII.2.2.3.1 Fonction d'autocovarianceElle est définie par la relation : k = Cov(Xt ; Xt+k) = E[(Xt - )(Xt+k - )] où k Propriétés :

La matrice variance-covariance qui est définie positive est donnée par : Elle fournit simultanément de l'information sur la variabilité de la série et sur les liaisons temporelles de celle-ci. II.2.2.3.2 Fonction d'autocorrélationLa fonction d'autocorrélation est celle qui mesure la corrélation entre les variables Xt et Xt-k . Elle est définie par : - - Propriétés :

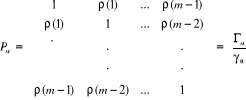

Les autocorrélations donnent une idée de dépendance temporelle qui existe au sein d'un processus donné. Elles sont particulièrement intéressantes pour des raisons de comparaisons, car elles sont dépourvues de dimensions et par conséquent, elles sont indépendantes de la dispersion du processus.6(*) On appelle corrélogramme, la représentation graphique des différentes valeurs prises au temps t par cette fonction. Si nous considérons m observations successives Xt, Xt+1, ... Xt+m, nous pouvons introduire la matrice d'autocorrélation du vecteur des observations Xt, Xt+1, ... Xt+m. Cette matrice est donnée par : II.2.2.3.3 Fonction d'autocorrélation partielleSoit Xt une variable aléatoire. On appelle Fonction d'autocorrélation partielle, celle qui, mesurant la liaison linéaire entre Xt et Xt-k une fois retirés les liens transitant par les variables intermédiaires Xt-1, ... Xt-k+1. Les autocorrélations partielles sont notées :

où Le corrélogramme partiel est une représentation graphique des valeurs prises par cette fonction. * 6 Guy MELARD, op. cit., p. 373 |

|

avec

- k Z

avec

- k Z =

Cov(Xt ; Xt+k)

=

Cov(Xt ; Xt+k) =

Var(Xt) = Var(Xt+k)

=

Var(Xt) = Var(Xt+k)

est le

déterminant de la matrice des autocorrélations dans laquelle la

k-ième colonne est remplacée par le vecteur

[1,2,... k]'

est le

déterminant de la matrice des autocorrélations dans laquelle la

k-ième colonne est remplacée par le vecteur

[1,2,... k]'