|

EPIGRAPHE

DEDICACE

AVANT - PROPOS

I INTRODUCTION

1.1 Problématique et limite du sujet

1.2 Intérêt du sujet

1.3 Méthode d'approche

1.4 Canevas du travail

II GENERALITES

II.1 Le mécanisme de fixation des prix des carburants

terrestres

II.2 Les Séries chronologiques et processus

stochastiques

II.3 Les prévisions

II.4 La méthode de prévision de BOX et

JENKINS

III APPLICATION DU MODELE D'ANALYSE D'INTERVENTIONS A LA

PREVISION DU VOLUME DES CARBURANTS TERRESTRES

III.1 Familiarisation des données

III.2 Analyse préliminaire

III.3 Spécification du modèle

III.4 Analyse des interventions

III.5 Prévision

III.6 Intervention des résultats

IV CONCLUSION

" Nous nous jugeons nous-même d'après ce

que nous nous sentons capable de faire, alors que les autres nous jugent

d'après ce que nous avons déjà fait ".

Henry WADSWORTH LONGFELLOW.

DEDICACE

A l'Eternel Dieu Tout-Puissant,

A toi mon père Melchior NGANDU KALALA ainsi

qu'à vous mes frères et soeurs actuellement à Beni (Nord

KIVU) occupé,

A toi ma mère Agnès MASENGO wa

NDEKA,

A toi ma future épouse, NDAYA KALONGA

Daddy,

Je dédie ce

travail.

AVANT-PROPOS

Cet ouvrage constitue un travail de fin d'études

présenté et défendu à l'Université de

Kinshasa. Il est ainsi élaboré conformément aux pratiques

de l'Enseignement Supérieur et Universitaire qui recommandent, pour tout

étudiant, la rédaction d'un mémoire à la fin de ses

études.

Ce travail ne demeure pas une oeuvre parfaite, il est

susceptible de critiques en vue de la perfection. Néanmoins, marquant

mes débuts dans le monde de la recherche, il constitue un essai dans ce

vaste domaine.

Non seulement, il est le fruit des connaissances

emmagasinées au cours de ma formation depuis l'école primaire, il

est également celui de l'assistance tant morale que matérielle

rencontrée auprès de certaines personnes à qui nous devons

absolument adresser nos remerciements.

Mes sentiments de gratitude vont droit à l'endroit

du Professeur BOSONGA BOFEKI Jean-Pierre ainsi qu'à l'Assistant BOFOYA

KOMBA Beaujaulais pour lesquels l'encadrement a été des meilleurs

dans l'élaboration de ce travail.

Ma reconnaissance s'adresse au Professeur BANYAKU LUAPE

pour toutes les connaissances en matières pétrolières

qu'il m' a transmises.

Ma reconnaissance s'adresse également à tous

les Professeurs et Assistants de l'Université de Kinshasa pour les

connaissances théoriques qu'ils m'ont transmises, lesquelles m'ont

permis de me défendre dans certaines circonstances.

A toute la profession pétrolière qui a pu

mettre à ma disposition certaines informations et données utiles

à la réalisation de ce travail, j'adresse également mes

remerciements.

Que tous mes parents, frères, soeurs, amis et

connaissances dont les douloureuses privations, véritables

investissements humains, leur ont souvent permis de financer mes années

d'études et parfois ruiné leur santé, trouvent dans ce

travail l'aboutissement de leurs sacrifices et peines.

Que tous ceux qui, de loin ou de près, m'ont

aidé à atteindre cette étape de ma vie, trouvent ici

l'expression de mes sentiments de gratitude.

Ainsi, à tous, je dirai qu'à l'origine des

grandes réalisations, se trouve non seulement la force de la

volonté, mais également la main de l'Eternel Tout

Puissant.

Serge KABONGO wa NTITA.

I.

INTRODUCTION

I.1

PROBLEMATIQUE

Dans bien de pays tant développés qu'en voie de

développement, les carburants terrestres sont des produits

stratégiques. De leurs prix dépendent les prix de plusieurs

produits, surtout les produits de première nécessité.

Les Gouvernements de ces pays, dans leur mission d'assurer le

bien-être social des populations, cherchent dans une large mesure

à maîtriser ces prix.

Ce qui fait qu'en pratique, ces prix sont des "prix

administrés" à travers lesquels l'Etat poursuit certains

objectifs sociaux, politiques ou économiques. Aussi, à travers le

maintien de ces prix des produits pétroliers, il peut également

contenir les conséquences de leur variation sur les prix des autres

produits qu'ils influencent.

La République Démocratique du Congo, pays en

voie de développement, n'échappe pas à cette pratique, car

les prix des carburants terrestres y sont administrés. Cette

administration ne s'y effectuant pas sans heurt ni malheur.

Dans le système de fixation de prix en vigueur en

République Démocratique du Congo, le paramètre

« volume » servant comme base de calcul des autres

éléments de la structure de prix est prévisionnel. Par

conséquent, d'énormes difficultés surgissent lorsque les

écarts importants se dégagent entre les prévisions et les

réalisations.

Par exemple, les objectifs arrêtés lors de

l'établissement de la structure des prix risquent de ne pas être

atteints, d'autant plus que la plupart des prélèvements

autorisés dans la structure des prix et accordés à

différentes institutions le sont sur base de ce volume.

Dès lors, il apparaît nécessaire voire

impératif que, dans ce système de fixation de prix, soit

utilisée une bonne méthode de prévision donnant lieu

à un volume de vente prévisionnel vraisemblable, chaque fois

qu'il sera question d'élaboration d'une structure de prix.

Pour ce faire, nous avons opté pour la méthode

prévision de BOX et JENKINS par l'exploitation de son modèle

d'analyse d'interventions qui en compte les données atypiques

occasionnées par les perturbations que connaît sans cesse notre

espace économique.

I.2 INTERET DU SUJET

Le but visé dans notre étude est de

réaliser les prévisions à partir d'un processus sur base

de l'information qualitative et quantitative qu'il contient soit en terme de

réalisations, soit en terme d'erreurs.

Ainsi, le modèle d'analyse d'interventions que nous

préconisons cherche plutôt à modéliser ces

données afin de conserver et d'utiliser l'information qu'elles

contiennent.

I.3 METHODE D'APPROCHE

La méthode d'approche utilisée consiste en une

étude systématique des séries chronologiques à

partir de leurs caractéristiques afin, dans un premier temps, de

déterminer dans la famille des modèles ARMA, le plus

adapté à représenter le phénomène

étudié ; et ensuite, d'élaborer les prévisions

avec le modèle ainsi obtenu.

Pour effectuer les différents calculs et estimations,

nous avons utilisé les logiciels Econometric Views version 1.1c et Excel

version 8.

I.4 CANEVAS DU TRAVAIL

Outre l'introduction et la conclusion, notre travail comporte

en deux parties.

Dans la première partie, intitulée

Généralités, nous allons parcourir certains concepts

relatifs au mécanisme de détermination des prix des carburants

terrestres, aux séries chronologiques et processus stochastiques, aux

méthodes de prévision ainsi qu'à la méthode de

prévision de BOX et JENKINS

Dans la deuxième, Application du modèle

d'analyse d'interventions à la prévision du volume des

carburants terrestres, il s'agira de la construction du modèle à

utiliser pour les prévisions ainsi que la réalisation des

prévisions proprement dites.

II. GENERALITES

II.1 LE MECANISME DE FIXATION DES PRIX DES CARBURANTS TERRESTRES

II.1.1

INTRODUCTION

Le Décret-Loi du 20 mars 1961 relatif aux prix, tel que

modifié par l'Ordonnance Loi n° 83-026 du 12 septembre 1983,

stipule qu'en République Démocratique du Congo, la fixation des

prix des biens et services relève du domaine des propriétaires de

ces dits biens et services. Toutefois, exception est faite pour certains

produits parmi lesquels nous citons les carburants terrestres. Par le fait de

leur caractère stratégique dans l'économie nationale,

leurs prix sont régentés par l'Etat qui s'en réserve un

droit de regard et le monopole de publication car en fait les prix des

carburants terrestres sont publiés par Arrêté

Ministériel.

Le regard de l'Etat sur les prix des carburants terrestres se

réalise non seulement par le Ministère du Pétrole

ministère tutélaire du secteur, mais également par le

Ministère de l'Economie à travers le Comité de Suivi de la

Structure de prix.

Les prix de carburants sont déterminés et

présentés dans un tableau appelé Structure de

prix des carburants qui comprend plusieurs rubriques. Il existe,

en République Démocratique du Congo, deux types de structures de

prix des carburants ; l'un pour les carburants terrestres notamment

l'essence, le pétrole, le Gasoil, le Fomi et le Gaz ; et l'autres

pour les carburants aériens : le jet A1 et l'Avgas.

La structure de prix des carburants terrestres qui fait

l'objet de notre étude donne les prix des différents types de

carburants terrestres utilisés dans le pays selon que ces types de

carburants seront vendus dans l'une des trois zones territoriales retenues dans

les calculs des prix.

II.1.2 STRUCTURE DE

PRIX DES CARBURANTS TERRESTRES

II.1.2.1 DÉFINITION

La structure de prix des carburants terrestres, telle

qu'élaborée en République Démocratique du Congo,

peut être définie comme un tableau qui donne :

- les prix de l'essence, du pétrole, du gasoil, du

Fomi et du Gaz, pour les trois différentes zones géographiques

retenues qui sont l'Ouest, l'Est et le Sud;

- les quotités prévisionnelles par

m3 ou par Kg (pour le gaz)perçues par les différents

intervenants dans la structure.

Par ses différentes rubriques, la structure de prix des

carburants terrestres rémunère les différents intervenants

dans les prix de ces carburants. Elle permet aussi à l'Etat la

constitution de certaines réserves sous des rubriques telles que Stock

stratégique, Effort de reconstruction, ...

Lorsque la structure est élaborée, la structure

de prix est élaborée, on utilise alors le volume

prévisionnel pour déterminer les quotités que les

différents intervenants prélèveraient par M3

sur les produits vendus.

Ceci donne un caractère prévisionnel aux

enveloppes de prélèvements accordés étant

donné l'utilisation d'une grandeur prévisionnelle pour le calcul

des quotités à prélever par M3. Il sied de

noter que pour certains intervenants, les prélèvements se

réalisent sous forme de pourcentage.

II.1.2.2 ELÉMENTS COMPOSANTS

Ce tableau est composé de sept grandes rubriques :

a. Prix Moyen Frontière (PMF) : C'est la

moyenne des prix des différentes cargaisons de carburants

importés par divers fournisseurs pondérés par les

quantités de ces cargaisons. Pour chaque fournisseur, le prix de la

cargaison comprend les éléments suivants :

· le Prix Platt's qui est un des prix du carburant de

référence tel que coté sur un des marchés mondiaux

des produits pétroliers de référence;

· le Différentiel qui est un ensemble

composé des frais occasionnés pour l'acheminement des produits

jusqu'aux frontières du pays. Il est constitué du fret, de

l'assurance, des frais d'expertise, des frais SOCIR, ...

b. Frais de Distribution : ils sont

constitués d'une part des quotes-parts des différents

intervenants autre que l'Etat : la SOCIR, la Commission Nationale de

l'Energie et SEP CONGO ; et de l'autre les ressources des

sociétés pétrolières commerciales,

c'est-à-dire leurs charges commerciales et leur marge

bénéficiaire.

c. Stock Stratégique / Effort de

reconstruction : C'est une forme de réserve soit en nature

(produits stockés chez SEP CONGO), soit en espèce (Compte dans

une Banque de la place) que l'Etat réalise en vue de faire face à

une situation donnée.

d. Fiscalité : Elle comprend :

· le Droit d'entrée : taxe qui

relève de la fiscalité, il est défini comme un type

d'impôts particuliers sur la dépense ; il est perçu

à l'occasion de l'importation ou de l'exportation des

marchandises.1(*) Il

représente 15 % du Prix moyen frontière fiscal qui est un forfait

institué comme base de calcul des éléments de la

Fiscalité & Parafiscalité.

· Le Droit d'accises qui est également

une taxe relevant de la fiscalité. Il est défini comme un type

d'impôt sur la dépense qui frappe séparément la

consommation de certains produits.2(*) Mais celui-ci représente 15 % de la somme PMF

Fiscal et Droit d'Entrée.

e. Parafiscalité : elle est composée

essentiellement de la surtaxe de transport. Le taux de celle-ci varie suivant

les produits. Pour l'essence, il est de 55 %; pour le pétrole de 15 % et

pour les autres produits, elle représente 45 % du PMF Fiscal. Il sied de

noter qu'il n'est pas appliqué une parafiscalité sur le FOMI.

f. Prix de Référence Réel :

c'est la rubrique des prix tels qu'ils devraient s'appliquer en tenant compte

des différents éléments de coûts.

g. Prix à la pompe : cette rubrique indique

les prix des carburants tels qu'appliqués à la pompe dans les

différentes zones du pays.

II.2 LES SERIES CHRONOLOGIQUES ET PROCESSUS STOCHASTIQUES

II.2.1 SERIES

CHRONOLOGIQUES

II.2.1.1 DÉFINITION

On appelle série chronologique, série

temporelle ou plus simplement, chronique, une suite

d'observations ordonnées dans le temps, habituellement à

intervalles égaux.3(*)

II.2.1.2 COMPOSANTES D'UNE SÉRIE

TEMPORELLE

Une série temporelle est caractérisée par

un certain nombre de mouvements ou de variations caractéristiques qui

peuvent se manifester à des degrés variés.

On distingue principalement quatre catégories de

mouvements pour les séries temporelles, appelés souvent

composantes de la série :

a. Les mouvements à grande période ou

séculaire (tendance séculaire ou Trend) : ils

caractérisent les séries temporelles dont la direction

générale du graphique s'étend sur un grand intervalle de

temps. Ces mouvements produisent une orientation persistante de la vie

économique pendant une longue période de temps.

b. Les mouvements cycliques (mouvements

oscillatoires d'amplitude et de périodicité variable). Ils

regroupent les variations autour de la tendance avec des alternances

d'époques ou de phases d'expansion et de contraction. Le facteur

cyclique de la série suit en général une forme

d'ondulation passant d'une valeur élevée à une valeur

faible, puis revenant à une valeur élevée.

c. Les mouvements saisonniers : ils

représentent la tendance de la série chronologique à

reproduire un mouvement aux intervalles de temps réguliers

appelés « saisons »4(*).

Ceux-ci sont des fluctuations périodiques qui

correspondent aux variations qui se réalisent

régulièrement au cours soit de la semaine, du mois, du trimestre,

... soit de l'année et se produisant plus ou moins de la même

façon d'une période à l'autre.

d. Les mouvements irréguliers ou

aléatoires : Ce sont des mouvements des séries

chronologiques irréguliers, imprévisibles et dus aux

événements du hasard. Ils ne produisent de variations durables

que pendant un temps court.

II.2.2 PROCESSUS

STOCHASTIQUE

II.2.2.1 DÉFINITION5(*)

Un processus stochastique est un ensemble des variables

aléatoires Yt définies par t = ...-1, 0, 1, ... (l'indice se

référant au temps).

..., Y-1, Y0, Y1, ... qui

peut encore être désigné de façon plus concise

Yt tT ou simplement Yt où T désigne alors

la suite de tous les nombres entiers positifs et négatifs.

Ceci revient à considérer un processus

stochastique comme une population qui a la dimension

« temps », c'est-à-dire que les

éléments de cette population sont fonction du temps ou encore

qu'il y a une population en chaque temps t.

Donc Yo est une variable aléatoire

différente par exemple de Y-1 ou Y1. Dans ce

cadre, une série chronologique sera considérée comme un

échantillon de cette population ou autrement dit, une réalisation

de ce processus stochastique ;

Connaissant ce processus et la loi de probabilité qui

le gouverne nous pouvons prévoir les réalisations de celui-ci

sous certaines probabilités.

II.2.2.2 CONCEPTS

II.2.2.2.1 Notion de stationnarité

Soit un processus aléatoire {Xt}. Ce

processus est dit stationnaire, s'il remplit les conditions

ci-après :

- E(Xt) ne dépend pas de t et

vaut m;

- Var(Xt) = E[(Xt - m)] ne

dépend pas de t et vaut o;

- Cov(Xt; Xt-1) = E[(Xt -

m)(Xt-1 - m)] ne dépend pas de t

et vaut k.

II.2.2.2.2 Notion d'inversibilité

Cette notion nous permet de trouver les coefficients du

polynôme Moyenne Mobile, connaissant les autocorrélations simples

du processus.

Soit le processus Moyenne Mobile d'ordre 1 suivant :

Xt = et - et-1. Nous aurons :

Xt = -et-1 + et

= -(Xt-1 + et-2) + et

= ...

= -Xt-1 - 2Xt-2 - ... -

et

Si 1 ou -1, le poids du passé ira en grandissant.

Ceci est absurde, car il se produira une explosion des valeurs. Par

conséquent, nous ne pouvons accepter comme valeurs de que les valeurs

comprises dans l'intervalle [-1 ; 1 ]. Ainsi, cette condition s'appelle la

« condition d'inversibilité ».

II.2.2.2.3 Processus Bruit Blanc (White Noice Process ou Purely

random process)

On appelle Processus Bruit Blanc, une suite de

variables aléatoires ayant une même distribution et mutuellement

indépendantes telle que :

- E(et) = 0

- E(e2t) = 2

- E(et es) = 0 avec t s

- k = Corr(et , et-k

) =

Le terme Bruit blanc traduit l'idée d'une absence

d'information dans les résidus du modèle retenu.

II.2.2.3 OUTILS D'ANALYSE

II.2.2.3.1 Fonction d'autocovariance

Elle est définie par la relation :

k =

Cov(Xt ; Xt+k) = E[(Xt -

)(Xt+k - )] où k

Propriétés :

- k = -k k

- o = k2 = E[(Xt

- )2]

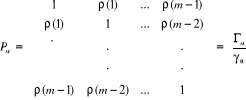

La matrice variance-covariance qui est définie positive

est donnée par :

Elle fournit simultanément de l'information sur la

variabilité de la série et sur les liaisons temporelles de

celle-ci.

II.2.2.3.2 Fonction d'autocorrélation

La fonction d'autocorrélation est celle qui mesure la

corrélation entre les variables Xt et Xt-k . Elle

est définie par :

avec

- k Z avec

- k Z

-  =

Cov(Xt ; Xt+k) =

Cov(Xt ; Xt+k)

-  =

Var(Xt) = Var(Xt+k) =

Var(Xt) = Var(Xt+k)

Propriétés :

- k = -k

- 0 = 1

- k = 1, k

Les autocorrélations donnent une idée de

dépendance temporelle qui existe au sein d'un processus donné.

Elles sont particulièrement intéressantes pour des raisons de

comparaisons, car elles sont dépourvues de dimensions et par

conséquent, elles sont indépendantes de la dispersion du

processus.6(*)

On appelle corrélogramme, la

représentation graphique des différentes valeurs prises au temps

t par cette fonction.

Si nous considérons m observations successives

Xt, Xt+1, ... Xt+m, nous pouvons introduire la

matrice d'autocorrélation du vecteur des observations Xt,

Xt+1, ... Xt+m.

Cette matrice est donnée par :

II.2.2.3.3 Fonction d'autocorrélation partielle

Soit Xt une variable aléatoire. On appelle

Fonction d'autocorrélation partielle, celle qui,

mesurant la liaison linéaire entre Xt et Xt-k une

fois retirés les liens transitant par les variables

intermédiaires Xt-1, ... Xt-k+1.

Les autocorrélations partielles sont

notées :

où  est le

déterminant de la matrice des autocorrélations dans laquelle la

k-ième colonne est remplacée par le vecteur

[1,2,... k]' est le

déterminant de la matrice des autocorrélations dans laquelle la

k-ième colonne est remplacée par le vecteur

[1,2,... k]'

Le corrélogramme partiel est une représentation

graphique des valeurs prises par cette fonction.

II.2.3 MODELE

LINEAIRE GENERAL

II.2.3.1 MODÈLES POUR SERIES

STATIONNAIRES

Ils sont caractérisés par la modélisation

ARMA qui se généralise simultanément les modèles

Autorégressifs et Moyennes mobiles purs. Cette modélisation

présente comme avantage d'être souple d'utilisation et de fournir

généralement de bonnes approximations des séries

réelles avec moins de paramètres que les modèles

Autorégressifs ou Moyennes mobiles purs7(*).

II.2.3.1.1 Définition

Un processus stationnaire Xt admet une

représentation ARMA(p, q) s'il satisfait l'équation :

(1-1B

-...-pBp)Xt =

(1-1B -...-qBq)et

ou (B)Xt = (B)et

où : - p 0, q

0 ;

- les polynômes et ont leurs racines de modules

strictement supérieures à 1 ;

- et n'ont pas de racines communes ;

- {et} est le processus d'innovation, un

processus bruit blanc.

II.2.3.1.2 Propriétés

Si Xt est un processus stationnaire de

représentation ARMA(p, q) :

(B)Xt =

(B)et

i) Xt admet la représentation MA() :

ii) Xt admet la représentation AR() :

iii) Xt admet pour innovation t.

II.2.3.1.3 Caractéristiques

Etant donné que le processus ARMA(p, q) est un

regroupement des processus AR(p) et MA(q), nous présenterons dans un

tableau unique les caractéristiques de tous ces processus.

Les caractéristiques des processus ARMA(p, q) sont

différentes de celles des processus autorégressifs et des

processus moyenne mobile, comme nous le montre le tableau ci-dessous.

|

Bruit blanc

|

AR(p)

|

MA(q)

|

ARMA(p, q)

|

|

Condition de stationnarité

|

Non

|

Oui*

|

Non

|

Oui*

|

|

Condition d'inversibilité

|

Non

|

Non

|

Oui**

|

Oui**

|

|

Fonction d'autocorrélation rk

tronquée

|

Oui

(pour k 0)

|

Non

|

Oui

(pour k q)

|

Non

|

|

Fonction d'autocor. partielle pk

Tronquée

|

Oui

(pour k 0)

|

Oui

(pour k p)

|

Non

|

Non

|

|

* La condition de stationnarité porte sur les racines

de polynôme 1 - 1B - ... -

pBp

** La condition d'inversibilité porte sur les racines

de polynôme 1 - 1B - ... -

qBq

|

Pour établir une liaison entre les processus AR(p),

MA(q) et ARMA(p, q), il faut d'abord assurer l'inversibilité des

polynômes autorégressifs et polynômes moyennes mobiles des

processus AR(p) et MA(q). Ainsi, d'une part, les processus AR(p) et ARMA(p, q)

peuvent être mis sous forme de processus MA() ; et de l'autre, les

processus MA(q) et ARMA(p, q) peuvent être mis sous forme de processus

AR().

II.2.3.2 MODÈLE POUR SERIES NON

STATIONNAIRES

En général, les séries chronologiques ont

non seulement une moyenne non nulle, mais elles ne sont pas stationnaires :

elles comportent également une tendance, une saisonnalité ou

même une structure plus complexe. Par conséquent,

l'intérêt pour les modèles ARMA semble assez

limité.

Aussi, il est évident que, pour la plupart des

séries économiques, l'hypothèse de stationnarité

n'est pas tenable ; mais que si l'on considère la

désaisonnalisation, les différences premières de telles

séries, l'hypothèse de stationnarité devient souvent

vraisemblable.

Il est donc naturel de considérer la classe des

processus dont désaisonnalisation ou la différence d'un certain

ordre satisferait une représentation ARMA, et par conséquent le

traitement du processus comme un processus stationnaire.

Cette classe des modèles prend la forme

générale des Processus Autorégressifs Moyennes Mobiles

Intégrés avec saisonnalité, SARIMA(p,d,q)(P,D,Q) :

(B)(Bs)d2D(Xt - m) =

(B)(Bs)et

où :

(B) : polynôme autorégressif ordinaire de

degré p ;

(Bs) : polynôme autorégressif

saisonnier de degré P en Bs ;

d : opérateur de différence ordinaire

de degré d ;

sD : opérateur de

différence saisonnière de degré D et de

périodicité S;

(B) : polynôme moyenne mobile ordinaire de degré

q ;

(Bs) : polynôme moyenne mobile saisonnier de

degré Q en Bs.

II.2.4 MODELE D'ANALYSE D'INTERVENTIONS

II.2.4.1 INTRODUCTION

Il arrive fréquemment que les séries

chronologiques soient affectées par des interventions : changement de

définition de la grandeur étudiée, changement de

réglementation qui affecte sa valeur, circonstances particulières

(accidents, grèves, promotion, etc.). Ces phénomènes se

traduisent par des données atypiques ou aberrantes dans les

séries statistiques.

Ces données conduisent généralement

à des estimations erronées des paramètres du modèle

pouvant à leur tour conduire à des mauvaises prévisions.

Face à ces données atypiques, bien d'auteurs

préconisent soit leur élimination, soit leur lissage. Ces

opérations ont comme conséquence le perte ou la

déformation de l'information contenue dans les séries.

Pour palier ce problème, on utilise le modèle

d'interventions ou modèle ARMA incluant des variables binaires.

II.2.4.2 ANALYSE DES INTERVENTIONS

Les modèles d'analyse d'interventions permettent de

représenter l'influence d'information qualitative en plus de

l'information quantitative. En fait, dans leur démarche, ces

modèles utilisent les variables binaires pour saisir l'information

qualitative supposée contenue dans les données atypiques.

II.2.4.3 FORMES D'INTERVENTIONS

Il existe plusieurs formes d'interventions dont le choix et

l'identification de l'instant s'effectuent à partir du graphe de la

série chronologique. Il est aussi possible de combiner sur une

même série différentes formes d'interventions.

Plus généralement, on définit quatre

formes d'impacts :

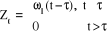

1. Impulsion de o au temps

· Définition de la variable à

introduire

; la

fonction de la variable est ; la

fonction de la variable est  avec avec  la variable

binaire telle que la variable

binaire telle que  . .

Z

0

0

t

- 1 + 1

· Insertion des effets des interventions dans le

modèle ARMA :

2. Saut de o au temps

· Définition de la variable à

introduire

, la

fonction de la variable est : , la

fonction de la variable est :

Z

0

0

t

- 1 + 1

· Insertion des effets des interventions dans le

modèle ARMA :

3. Accroissement o au temps ,

exponentiellement dégressif au taux

· Définition de la variable à

introduire

; la

fonction de la variable est : ; la

fonction de la variable est :

Z

0

t

0

- 1 + 1

· Insertion des effets des interventions dans le

modèle ARMA :

4. Rampe de pente 1 au temps

· Définition de la variable à

introduire

; la

fonction de la variable est : ; la

fonction de la variable est :

Z

0

1

0

- 1 + 1

t

· Insertion des effets des interventions dans le

modèle ARMA :

II.2.4.4 PROCÉDURE D'APPLICATION

DU MODÈLE D'ANALYSE D'INTERVENTIONS

La mise en application de cette méthode passe, dans un

premier temps, par la détermination du modèle ARMA de la

série sous étude, et ensuite par l'analyse des interventions

proprement dites.

La détermination du modèle ARMA du processus

sous étude se réalise par la l'exécution des quatre

premières étapes de la méthode classique de BOX &

JENKINS. L'utilisation, à la quatrième étape, de l'une

des procédures de spécification doit aboutir au choix d'un

certain nombre de modèles parmi lesquels nous retiendrons le

modèle définitif.

En fait, la partie analyse d'interventions rajoute, aux

étapes traditionnelles de la méthode de BOX & JENKINS, les

étapes supplémentaires suivantes :

- La création des variables d'intervention pour les

points représentant les données aberrantes;

- La reestimation des modèles retenus avec

également les variables binaires comme variables explicatives.

II.3 LES PREVISIONS

II.3.1 INTRODUCTION

La prévision est l'art de prévoir les valeurs

futures de certaines variables en dehors d'un échantillon original et

donné.8(*)

Pour pouvoir planifier ses activités, toute

organisation est pratiquement obligée de faire de la prévision

d'une manière ou d'une autre9(*).

Nous recourons ainsi à la prévision pour deux

raisons : d'abord, le futur est incertain; ensuite, il existe souvent un

décalage de temps entre la perception d'un événement ou

d'un besoin et la réalisation effective de cet événement.

10(*)

Etant donné la survenance dans le futur de certains

facteurs influant sur nos activités, la prévision se justifie

parce qu'elle nous permettrait, elle permettrait aux décideurs de

prendre, dans la mesure du possible, certaines mesures qui puissent assurer les

lendemains meilleurs.

L'activité de prévision peut donner lieu

à :

- une prévision ponctuelle : lorsqu'elle

est donnée par un nombre;

- une prévision par intervalle : lorsque la

valeur est sensée se trouver dans un intervalle donné;

- une prévision conditionnelle : lorsque la

prévision est réalisée conditionnellement

à la réalisation d'un autre événement;

- une prévision inconditionnelle : lorsque la

prévision n'est pas soumise à la

réalisation d'un quelconque événement;

- une prévision à court terme : la

prévision est réalisée pour une inférieure ou

égale à douze mois;

- une prévision à long terme : lorsque

l'horizon de la prévision dépasse quatre années.

II.3.2 TYPES DE

METHODES DE PREVISION

Il existe plusieurs méthodes de prévisions. Le

tableau suivant donne un classement basé sur la technique de

prévision, la distinction entre méthodes statistiques et

méthodes non statistiques, la distinction entre méthodes

chronologiques et méthodes causales, ou encore la distinction entre

méthodes quantitatives et méthodes qualitatives.

|

Méthodes informelles

|

Méthodes ad hoc subjectives ou intuitives

|

|

Méthodes formalisées de

prévision

|

Méthodes quantitatives

|

Causale

ou régressive

|

Régression simple

|

Les variations des variables dépendantes sont

expliquées par les variations de la (ou des ) variable(s)

indépendantes.

|

|

Modèles économétriques

|

Système d'équations simultanées de

régression multiple.

|

|

Séries chronologiques

|

Méthodes élémentaires (naïves)

|

Application des règles simples telles que la

prévision est égale à la réalisation la plus

récente, ou à celle du même mois un an avant + 5 %.

|

|

Extrapolation de tendance

|

Projection linéaire, exponentielle, en forme d'S, ou

d'autres formes.

|

|

Lissage exponentiel

|

Calcul des moyennes et lissage de façon linéaire

ou exponentielle.

|

|

Décomposition

|

Une série chronologique est décomposée en

tendance, saisonnier, cycle et aléa.

|

|

Filtres

|

Les prévisions résultant d'une combinaison

linéaire de valeurs passées - présentes - paramètre

modèle pouvant s'adapter aux modifications des données.

|

|

Modèles Autorégressifs

Moyennes mobiles ARMA,

Méthode de BOX et JENKINS

|

Les prévisions résultant d'une combinaison

linéaire de valeurs passées et présentes et/ou d'erreurs

passées.

|

|

Méthodes qualitatives

|

Combinaisons subjectives

|

Arbre de décision

|

On assigne une probabilité subjective à quelques

éléments et on utilise l'approche statistique bayesienne.

|

|

Estimation par les vendeurs

|

Approche ascendante de la base au sommet, regroupant les

prévisions des vendeurs.

|

|

Commission d'Evaluation des cadres

|

Des cadres de marketing, de production et financiers

préparent ensemble des prévisions.

|

|

Etudes anticipatives du marché

|

Etudes des intentions d'achats des clients potentiels ou des

bilans d'entreprises.

|

|

Technologiques

|

Exploratoires

|

A partir d'une base de connaissance actuelle, on évalue

dans les grandes lignes l'état futur.

|

|

Normatives

|

On commence par évaluer les objectifs, besoins ou

souhaits futurs et on remonte pour déterminer les développements

nécessaires pour atteindre les objectifs, etc.

|

Source : KAMIANTAKO A., op. cit.

II.3.3 VALIDITE DES METHODES DE PREVISION

Toute prévision donne lieu aux valeurs dégageant

des écarts par rapport aux réalisations. L'exactitude

prévisionnelle peut se mesurer de plusieurs manières. Examinons

à présent quelques critères de validité de

méthodes de prévision.

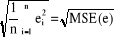

II.3.3.1 CRITÈRES USUELS11(*)

Supposons qu'on dispose de n prévisions  , ..., , ...,

qui correspondent aux données y1, ...,

yn, et soit donc de n erreurs de prévision

e1,..., en. Les critères suivants sont

utilisés pour juger de la validité des méthodes de

prévision.

qui correspondent aux données y1, ...,

yn, et soit donc de n erreurs de prévision

e1,..., en. Les critères suivants sont

utilisés pour juger de la validité des méthodes de

prévision.

· l'Erreur moyenne ("Mean Error") :

· la Variance :

var(e) =

· l'Ecart-type ("Standard Deviation") :

std(e) =

· l'Ecart absolu moyen ("Mean Absolute

Deviation") :

MAD(e) =

· le Carré moyen des erreurs ("Mean

Square Error") :

MSE(e) =

· l'Erreur quadratique moyenne ("Root Mean

Square Error") :

RMSE(e) =

· l'Erreur absolue moyenne ("Mean Absolute

Error") :

MAE(e) =

· l'Erreur absolue moyenne en pourcentage

("Mean Absolute Percent") :

MAPE(e) =

II.3.3.2 CRITÈRES

ADDITIONNELS12(*)

Ces critères servent soit à comparer la

méthode de prévision sous étude à une

méthode de prévision de référence, souvent la

méthode naïve ; soit à comparer deux ou plusieurs

méthodes de prévision.

· Estimation non biaisée de la variance

:

VarNb(e) =

· Critère MAPE de la prévision

naïve 1 ("naive forecast") :

NF1 =

· Critère de U de Theil :

U =

Si U = 0 : Les prévisions sont parfaites;

Si U = 1 : La méthode naïve est aussi bonne

que la prévision examinée;

Si 0 U 1 : la méthode étudiée est

meilleure que la méthode naïve;

Si U 1 : La méthode de prévision naïve

donne de meilleurs résultats.

· Critère AIC (Akaike Information

Criterion) :

AIC(e) = n ln[MSE(e)] + 2p

où p : nombre de paramètres estimés

Ce critère, basé sur la théorie de

l'information, réalise un compromis en pénalisant les

paramètres introduits sans nécessité.

· Critère SBIC, BIC ou SBC (Schwarz Bayesian

Information Criterion)

SBIC(e) = n ln[MSE(e)] + ln(n)p

où p : nombre de paramètres estimés

Ce critère a des propriétés statistiques

plus intéressantes que AIC. On considère

généralement qu'il pénalise les paramètres en

nombre excessif encore plus fortement que AIC.

II.3.4 CHOIX D'UNE METHODE DE PREVISION

Le choix d'une méthode de prévision

dépend de plusieurs facteurs notamment, le type de données,

l'horizon temporel de la prévision, la loi d'évolution des

données à prédire, le coût d'utilisation de la

méthode de prévision, l'exactitude prévisionnelle

souhaitée et son application.13(*)

Ainsi la prévision d'une grandeur donnée

réalisée par deux prévisionnistes donnerait

peut-être deux résultats différents suivant que tel ou tel

prévisionniste disposait ou pas de tel ou tel moyen, suivant qu'il

réalisait sa prévision sur tel ou tel horizon temporel, suivant

que l'exactitude souhaitée était de tel ou tel pourcentage,...

II.4 LA METHODE DE PREVISION DE BOX ET

JENKINS

II.4.1 INTRODUCTION

L'approche de BOX et JENKINS (1976) consiste en une

méthodologie d'étude systématique des séries

chronologiques à partir de leurs caractéristiques. L'objectif

est de déterminer dans la famille des modèles ARIMA, le plus

adapté à représenter le phénomène

étudié.14(*)

Il s'agit, dans sa version originelle, d'une méthode de

prévision extrapolative puisque seul le passé de la variable est

utilisé à cette fin, sans apport d'information extérieure.

Dans sa version évoluée, elle peut être utilisée

dans le cadre plus général des méthodes de

prévision explicatives en permettant l'inclusion de variables

explicatives et d'information extérieure dans un modèle de

séries chronologiques. Cette méthode est recommandée pour

les prévisions à court terme.

II.4.2 ETAPES DE LA METHODE DE BOX & JENKINS

Cette approche comporte, en principe, 3 étapes

fondamentales :

* le choix du Modèle (spécification ou

identification);

* l'ajustement du Modèle (estimation);

* la validation du Modèle (adéquation).

Le diagramme suivant présente ces trois phases en

parallèle avec les étapes de la démarche scientifique,

où l'analyse exploratoire conduit à l'élaboration d'un

modèle, et où l'analyse confirmatoire permet de confirmer ou

d'infirmer la validité de celui-ci.15(*)

DONNEES

Choix d'un

Modèle

Analyse

exploratoire

= = SPECIFICATION

Ajustement du

Modèle

MODELISATION

= ESTIMATION

Analyse

confirmatoire

= = ADEQUATION

Validation du

Modèle

Si Mauvais

Recommencer

Si Bon

Conclure

CONCLUSION

Figure 1 : Illustration de la démarche de

BOX & JENKINS

En fait, il est préférable de voir la

méthode constituée de sept étapes qui sont

généralement répétées jusqu'à

satisfaction 16(*):

- la familiarisation avec les données;

- l'analyse préliminaire;

- la spécification du modèle (ou

identification);

- l'estimation des paramètres;

- l'adéquation du modèle (ou validation);

- la prévision;

- l'interprétation des résultats.

II.4.2.1 LA FAMILIARISATION AVEC LES

DONNEES

Connaissant le domaine dont relèvent les

données, les théories existantes, les objectifs poursuivis

(prévision ponctuelle ou par intervalle, détection d'un

changement de comportement, etc.) et la qualité des données

(précision, exactitude, périodicité inhérente au

phénomène étudié, homogénéité

dans le temps, événements qui ont pu influencer la série),

nous devons représenter graphiquement les données.

Ensuite, nous examinerons cette représentation

graphique (graphe en fonction du temps avec points reliés,

éventuellement avec codification des trimestres ou des mois) qui, dans

notre cas, peut nous révéler des conséquences

d'interventions (changements législatifs ou économiques,

accidents majeurs, grèves, etc.), des changements de structure dans la

série, ...

II.4.2.2 L'ANALYSE PRELIMINAIRE

Les options suivantes peuvent être prises : abandonner

une partie des données au début de la série, corriger les

données aberrantes, suppléer les données manquantes,

transformer les données (transformation logarithmique, inversé,

racine carrée, etc.), changer de variable (division par une série

tel qu'un indice de prix, les nombres mensuels de jours ouvrables, etc.).

Dans le cadre ce travail, les données atypiques ou

aberrantes ne seront pas corrigées, mais elles seront plutôt

modéliser afin d'éviter toute perte ou déformation

d'information conséquente à leur traitement.

Puisqu'il faudra souvent se ramener à un modèle

ARMA stationnaire, l'option peut être prise de travailler avec les

différences ordinaires et/ou saisonnières. Ce choix sera

dicté par l'allure graphique de la série.

Il est conseillé de comparer les variances (ou des

écarts-types) des séries qu'on veut modéliser. La

série avec la plus petite variance (ou le plus petit écart-type)

conduit souvent à la modélisation la plus simple. Typiquement,

les autocorrélations décroissent de manière

linéaire (et non exponentielle) quand une différence

première est nécessaire.

La nécessité d'une différence

saisonnière se manifeste par des autocorrélations de retard

s, 2s, etc., qui sont proches de 1 et décroissent

linéairement.17(*)

II.4.2.3 LA SPECIFICATION DU MODELE

Il existe plusieurs méthodes d'identification, parmi

lesquelles nous citons :

· La méthode des corrélogrammes ou

graphique18(*)

Cette méthode, la plus utilisée, consiste

à se baser sur la forme des fonctions d'autocorrélation simple

et partielle de la série étudiée (éventuellement

différenciée) {Yt} afin de choisir un

modèle ARMA ou éventuellement plusieurs modèles qui seront

examinés à tour de rôle.

On commence par réaliser les tests de bruit blanc.

Si la série {Yt} paraît

être la réalisation d'un bruit blanc, le modèle sera

Yt = et (en effet les autocorrélations sont

généralement calculées sur la série centrée,

donc après avoir soustrait la moyenne).

S'il y a un grand nombre d'autocorrélations

significatives, nous déterminerons le modèle sachant que les

autocorrélations d'un processus MA(q) sont nulles pour un retard

supérieur à q et que les autocorrélations

partielles d'un processus AR(p) sont nulles pour un retard supérieur

à p.

Si, compte tenu des variations statistiques, on ne

reconnaît ni l'un ni l'autre processus, nous sommes donc en

présence d'une structure d'autocorrélation plus complexe, on peut

examiner la saisonnalité à travers la significativté des

autocorrélations des lags correspondants.

· La procédure de spécification

autorégressive

Elle consiste à estimer successivement les

paramètres des modèles AR(1), AR(2), ainsi de suite sur la

série étudiée, et à examiner les

autocorrélations des séries résiduelles. Si l'ajustement

d'un modèle AR(p) conduit à une série résiduelle

dont les autocorrélations sont tronquées au-delà du retard

q, cette série résiduelle pourra être

représentée par un modèle MA(q), d'où ressort

un modèle global ARMA(p, q) pour la série. On peut simplifier le

modèle en écartant certains termes en B pour lesquels les

coefficients sont non significatifs.19(*)

II.4.2.4 L'ESTIMATION DES PARAMETRES

Cette phase d'estimation utilise des techniques classiques de

statistique. Les paramètres i, i et 2

sont généralement estimés en utilisant l'approche du

maximum de vraisemblance ou la technique des moindres carrés.

Avec le développement de l'informatique, nous trouvons

plusieurs logiciels spécialisés qui nous aident à

réaliser ce travail d'estimation en donnant directement les valeurs

estimées et toutes les statistiques nécessaires aux

différents tests.

II.4.2.5 L'ADEQUATION DU MODELE (OU

VALIDATION)

Il faut vérifier si les coefficients estimés

satisfont aux conditions de stationnarité et d'inversibilité et

s'il n'y a pas de simplification possible entre les facteurs constituant le

polynôme autorégressif et ceux relatifs au polynôme moyenne

mobile.

Ensuite, on peut examiner les résidus du modèle;

c'est l'analyse des résidus :

. leur moyenne est-elle nulle ? (le contraire indiquerait le

besoin d'ajouter une moyenne m au modèle);

. reste-t-il de l'autocorrélation résiduelle ?

(tests individuels et tests globaux Q de Box et Pierce ou encore mieux Q' de

Ljung et Box) ;

. reste-t-il de l'autocorrélation partielle

résiduelle ?

. y a-t-il indication de la présence de données

aberrantes ? (regarder les résidus qui sortent de l'intervalle

+2...).

Pour les tests globaux de Box-Pierce et de Ljung-Box, le

nombre de degrés de liberté à prendre en

considération est le nombre de retards diminué du nombre de

paramètres autorégressifs ou moyenne mobile estimés.

Pour le test individuel, en vue d'effectuer un examen plus

précis de la significativité des autocorrélations simples

et partielles, il faudra utiliser le facteur d'erreur type suivant :  avec T la

taille de la série sous étude. avec T la

taille de la série sous étude.

De la sorte, les limites seront données par :

1,96.

Il se peut que plusieurs modèles franchissent la phase

de vérification ou d'identification et qu'il faille choisir dans cet

ensemble. Il existe cependant un certain nombre de critères de

choix qu'on peut utiliser pour ce faire.

Si le modèle n'est pas valable, il y a lieu de

reprendre l'analyse à partir d'une des étapes

précédentes, de préférence en exploitant

l'information acquise.

II.4.2.6 LA PREVISION

La prévision se réalise par une fonction de

prévision que l'on doit construire.

Après validation du modèle, la prévision

peut alors être calculée à un horizon de quelques

périodes limitées car la variance de l'erreur de prévision

croît très vite avec l'horizon20(*). Il est ainsi préférable que la

prévision réalisée soit à court terme.

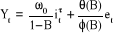

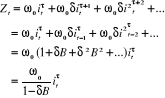

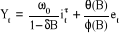

Soit un modèle ARMA(p, q) :

(1-1B

-...-pBp)Yt =

(1-1B -...-qBq)et

ou

Yt = 1Yt-1 +

2Yt-2 +...+ pYt-p + et +

1et-1 + 2et-2 + ... +

qet-q

et plaçons-nous au temps T où la dernière

observation est disponible.

Pour calculer les prévisions  (1), (1),  (2), ... (2), ...

(h),

écrivons l'équation aux temps T+1, T+2, ...T+h. (h),

écrivons l'équation aux temps T+1, T+2, ...T+h.

Nous obtiendrons :

Au temps T+1 :

YT+1 = 1YT +

2YT-1 +...+ pYT-p+1 +

eT+1 + 1eT + 2eT-1 + ...

+ qeT-q+1

Au temps T+2 :

YT+2 = 1YT+1 +

2YT +...+ pYT-p+2 + eT+2

+ 1eT+1 + 2eT + ... +

qeT-q+2

...

Au temps T+h :

YT+h =

1YT+h-1+2YT+h-2+...+pYT+h-p+eT+h+1eT+h-1+2eT+h-2+...+qeT+h-q

Nous constatons que, pour un horizon h

supérieur à l'ordre p du modèle, les prévisions de

la partie AR(p) ne font plus intervenir directement les valeurs

observées. Mais pour la partie MA(q) du modèle, si h>q, les

prévisions deviennent nulles.21(*)

II.4.2.7 L'INTERPRETATION DES

RESULTATS

Elle n'est pas toujours aisée. Les

éléments les plus importants, pour lesquels il faudra trouver une

explication, sont les opérateurs de différence utilisés et

éventuellement les constantes. Ceux-ci déterminent en effet le

comportement de la prévision à long terme.

Le polynôme autorégressif joue également

un rôle essentiel sur la fonction de prévision. En effet, pour

celui-ci, les racines réelles induisent une composante amortie dans la

fonction de prévision. Mais, les racines complexes donnent lieu à

une composante pseudo-périodique amortie.

III.

APPLICATION DU MODELE D'ANALYSE D'INTERVENTIONS A LA PREVISION DU VOLUME DES

CARBURANTS TERRESTRES

III.1 Familiarisation avec les

données

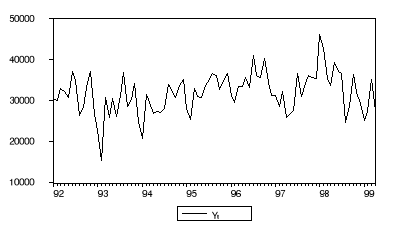

La figure ci-dessous illustre, à travers la

série Yt, l'évolution des volumes des carburants

terrestres consommés en République Démocratique du Congo

de janvier 1982 à avril 199922(*).

L'analyse de cette série nous conduit à

réaliser les observations suivantes :

- Février 1993 : une chute remarquable

de l'ordre de 68 % est observée. Cette chute, dans la consommation des

carburants terrestres, est attribuée aux deuxièmes pillages qui

ont eu lieu dans la ville de Kinshasa, principal centre de consommation avec

près de 80 % de la consommation totale.

- Août 1998 : une seconde chute de

consommation est observée. Elle correspond à la rébellion

menée par les BANYAMULENGE qui a commencé par leur révolte

à Kinshasa.

- De juin 1997 à janvier 1998 : un

accroissement de la consommation est observé pendant cette

période. Il peut être attribué aussi bien à la

relance des activités économiques enregistrée après

la prise du pouvoir par l'AFDL, qu'au retournement de tendance des prix Platt's

qui ont commencé aussi à chuter.

- De février 1998 à avril 1999 :

Il a été observée une décroissance de la

consommation attribuable au fait que le pays a commencé à avoir

non seulement des problèmes politiques, mais surtout des

problèmes économiques dus à l'absence de l'aide

extérieure qui devait relayer la timide relance enregistrée du

fait de l'effet psychologique causé par la chute de la dictature

mobutienne.

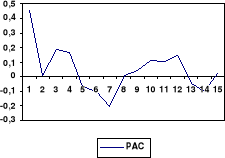

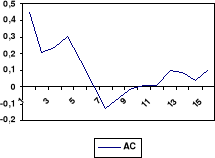

III.2

Analyse préliminaire

L'intérêt des séries stationnaires

étant démontré, nous devons tester si notre série

sous étude est stationnaire.

La stationnarité de notre série est clairement

traduite par le graphique ci haut qui illustre son évolution à

travers le temps.

Cette stationnarité est confirmée par la lecture

du corrélogramme de la série. En effet, lorsque nous observons le

corrélogramme simple, nous remarquons qu'il y a une chute rapide des

valeurs des coefficients au fur de l'évolution des lags.

Un autre moyen

de vérifier la stationnarité des séries reste le test

Augmented Dickey-Fuller de stationnarité. Effectué sur la

série Yt, celui-ci nous conduit également à

confirmer la stationnarité de cette série. En effet, la

statistique du test ADF qui est de -3,376079 est supérieure, en valeur

absolue, à la valeur critique au seuil de 5 % qui est de -2,8955.

ADF Test Statistic -3.376079 1% Critical Value*

-3.5082

5% Critical Value -2.8955

10% Critical Value -2.5846

*MacKinnon critical values for rejection of hypothesis of a

unit root.

III.3

Spécification du modèle

Le corrélogramme de notre série Yt

indique que celle-ci est générée par un processus

ARMA(1,1).

Toutefois, l'exploration des voisinages de ce modèle

nous permet de trouver également d'autres bons modèles auxquels

la série Yt peut être ajustée :

1. Yt = 31.790 +

0,45*Yt-1

(0,00) (0,00)

R2 = 0,20  = 4339.25 = 4339.25

2. Yt = 31.773 +

0,42*et-1

(0,00) (0,00)

R2 = 0,18  = 3638.48 = 3638.48

3. Yt = 31.791 +

0,46*Yt-1 -

0,01*et-1

(0,00) (0,03) (0,96)

R2 = 0,20  = 4339.20 = 4339.20

4. Yt = 31.808

+ 0,09*Yt-1 +

0,14*Yt-2 +

0,77*et-1

(0,00) (0,00) (0,00)

(0,00)

R2 = 0,21  = 4357.43 = 4357.43

5. Yt = 31.749 +

0,81*Yt-1 - 0,35*et-1 -

0,19*et-2

(0,00) (0,00) (0,16) (0,27)

R2 = 0,22  = 4284.74 = 4284.74

Ces modèles sont résumés dans le tableau

suivant avec certains critères de choix de modèles :

|

Modèles ARMA(p,q)

|

Résidus

|

SBIC

|

|

Observations

|

|

(1, 0)

|

BB

|

16 ,84

|

4.339,25

|

-

|

|

(0, 1)

|

BB

|

16,85

|

4.370,56

|

-

|

|

(1, 1)

|

BB

|

16,89

|

4.339,20

|

Le coefficient Ma(1) non significatif

|

|

(2, 1)

|

BB

|

16,95

|

4.357,43

|

Tous les coefficients non significatifs, sauf la constante.

|

|

(1, 2)

|

BB

|

16,91

|

4.284,74

|

Tous les coefficients Ma(q) non significatifs

|

Le terme BB dans la deuxième colonne indique que la

série est un bruit blanc. La troisième colonne donne le

critère de SCHWARTZ indiquant la bonté d'un modèle

comparativement à un autre.

Ce critère a des propriétés statistiques

plus intéressantes que le critère AIC23(*). Ainsi, un modèle sera

meilleur par rapport à un autre lorsque la valeur de son SBIC est

inférieure.

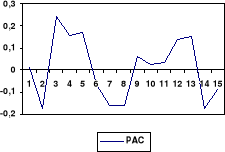

III.4 ANALYSE DES INTERVENTIONS

Les modèles estimés ci-haut peuvent cependant

être améliorés en essayant de prendre en compte les

« points aberrants » apparaissant dans la série des

résidus par le traitement utilisant la méthode dite des

interventions.24(*)

III.4.1 Détermination des points aberrants

Pour chacun des modèles estimés, et avec un

intervalle de confiance de 95 %, nous avons comparé le double de

écart-type de la série des résidus aux différents

résidus de cette série. Pour l'ensemble des modèles, nous

avons trouvé les données aberrantes aux dates suivantes :

- - Fév. 1993

- Juillet 1996

- Janv. 1998

- Août 1998

L'observation du graphique de la série confirme que ces

données se caractérisent par des interventions en forme

d'impulsion.

Ainsi, pour chacune de ces dates, nous avons

créé une variable binaire reflétant la structure

liée aux interventions en forme d'impulsion :

III.4.2

Intervention et Identification du modèle

L'intervention se réalise par l'introduction, dans les

différents modèles retenus ci-haut, des variables binaires

créées relatives aux dates également retenues.

Cette insertion des variables binaires se réalisera

sous la forme suivante :

Yt = ARMA(p, q) +

0it

La reestimation des modèles ci-haut retenus avec

introduction des variables binaires nous donne les résultats

suivants :

1. Yt = 31.843 -

12.692*I293 + 7.251*I796 +

8.913*I198 - 7.848*I898 +

0,43*Yt-1

(0,00) (0,00) (0,04)

(0,01) (0,03 ) (0,00)

R2 = 0,41  = 3734.37 = 3734.37

2. Yt = 31.826 -

15.212*I293 + 7.292*I796 +

8.350*I198 - 6.267*I898 -

0,58*et-1

(0,00) (0,00) (0,03) (0,01)

(0,04 ) (0,00)

R2 = 0,43  = 3638.48 = 3638.48

3. Yt = 31.781 -

16.864*I293 + 11.256*I796 +

14.215*I198 - 6.556*I898 +

0,49*Yt-1 +

0,98*et-1

(0,00) (0,00) (0,00)

(0,00) (0,02 ) (0,00) (0,00)

R2 = 0,46  = 3578.72 = 3578.72

4. Yt = 31.782

-16.032*I293+11.076*I796+

13.095*I198 - 7.608*I898 -

0,42*Yt-1 + 0,15*Yt-2 +

0,97*et-1

(0,00) (0,00) (0,00) (0,00)

(0,01 ) (0,00) (0,20) (0,00)

R2 = 0,47  = 3571.11 = 3571.11

5. Yt = 31.818 -

14.190*I293 + 7.004*I796 +

7.924*I198 - 6.849*I898 +

0,87*Yt-1 - 0,29*et-1 -

0,39*et-2

(0,00) (0,00) (0,03)

(0,01) (0,04 ) (0,00) (0,26) (0,04)

R2 = 0,45  = 3620.27 = 3620.27

Le tableau suivant donne le résumé de ces

modèles sur base de certains critères de choix de

modèles :

|

Modèles ARMA(p, q)

|

Résidus

|

SBIC

|

|

Observations

|

|

(1, 0)

|

BB

|

16,74

|

3.734,37

|

-

|

|

(0, 1)

|

BB

|

16,69

|

3.638,48

|

-

|

|

(1, 1)

|

BB

|

16,71

|

3.578,72

|

-

|

|

(2, 1)

|

BB

|

16,76

|

3.571,11

|

-

|

|

(1, 2)

|

BB

|

16,78

|

3.620,27

|

Coefficient Ma(1) non significatif

|

Etant donné notre objectif de prévision à

un horizon supérieur à un, nous abandonnons le modèle

ARMA(0, 1) parce qu'avec ce modèle les prévisions

au-delà de période T+1 sont nulles.

Par conséquent, des modèles ainsi

identifiés sortira le modèle définitif qui sera retenu

après l'étape d'adéquation.

III.5 Adéquation du modèle

1. Modèle ARMA( 1, 0)

(a) Condition de stationnarité

Pour un processus autorégressif d'ordre 1, la condition

de stationnarité entraîne que le coefficient autorégressif

soit compris dans l'intervalle ]-1 ;1[.

Dans le cas du modèle présent, ce coefficient

qui est égal à 0,43 appartient à cet intervalle. Donc, ce

processus est stationnaire.

(b) Analyse des résidus

Les résidus ont une valeur presque nulle :

-0,0002. Le test individuel et collectif de bruit blanc indique que les

résidus de la série donne lieu à un bruit blanc, comme le

traduit la série des statistiques Q de BOX et PIERCE. En effet, les

coefficients des corrélations simples et partielles calculées

pour la série des résidus de la régression de ce

modèle sont inférieures aux statistiques Q théoriques au

seuil = 5 %.

(c) Corrélogramme des résidus

2.

Modèle ARMA(1, 1)

(a) Condition de stationnarité

Le coefficient du polynôme autorégressif du

modèle est égal à -0,4912. La condition de

stationnarité est vérifiée pour ce processus, car -1 <

-0,4912 < 1.

(b) Condition d'inversibilité

Le polynôme moyenne mobile du modèle a comme

coefficient : 0,9751. Comme la valeur de cette racine se situe dans

l'intervalle [-1 ; 1], nous concluons que la condition

d'inversibilité est vérifiée pour ce processus.

(c) Analyse des résidus

La moyenne des résidus est de 5,91. Le test individuel

et collectif de bruit blanc indique que les résidus de la série

donne lieu à un bruit blanc, comme le traduit la série des

statistiques Q de BOX et PIERCE. Les coefficients des corrélations

simples et partielles calculées pour la série des résidus

de la régression de ce modèle sont inférieures aux

statistiques Q théoriques au seuil = 5 %.

(d) Corrélogramme des résidus

3. Modèle ARMA(2, 1)

(a) Condition de stationnarité

Le polynôme autorégressif du modèle donne

comme racines : 0,23 et -0,66. Le module de cette racine ayant une valeur de

0,698

qui est inférieur à l'unité, nous concluons que la

condition de stationnarité n'est pas vérifiée pour ce

processus. 0,698

qui est inférieur à l'unité, nous concluons que la

condition de stationnarité n'est pas vérifiée pour ce

processus.

(b) Condition d'inversibilité

Le polynôme moyenne mobile du modèle a comme

coefficient : 0,95. Comme la valeur de cette racine se situe dans l'intervalle

[-1 ; 1], nous concluons que la condition d'inversibilité est

vérifiée pour ce processus.

(c) Analyse des résidus

La moyenne des résidus est de 9,96. Le test individuel

et collectif de bruit blanc indique que les résidus de la série

donne lieu à un bruit blanc, comme le traduit la série des

statistiques Q de BOX et PIERCE. Les coefficients des corrélations

simples et partielles calculées pour la série des résidus

de la régression de ce modèle sont inférieures aux

statistiques Q théoriques au seuil = 5 %.

(d) Corrélogramme des résidus

Ce modèle doit être rejeté par qu'il n'est

pas stationnaire.

4. Modèle ARMA(1, 2)

(a) Condition de stationnarité

Le coefficient du polynôme autorégressif du

modèle est égal à 0,8689. La condition de

stationnarité est vérifiée pour ce processus parce que -1

< -0,4912 < 1.

(b) Condition d'inversibilité

Le polynôme moyenne mobile du modèle a pour

coefficient : -0,2879 et

-0,3889. Comme les valeurs de ces coefficients se situent dans

l'intervalle [-1 ; 1], nous concluons que la condition

d'inversibilité est vérifiée pour ce processus.

(c) Analyse des résidus

La moyenne des résidus est de 15,07. Le test

individuel et collectif de bruit blanc indique que les résidus de la

série donne lieu à un bruit blanc, comme le traduit la

série des statistiques Q de BOX et PIERCE. Les coefficients des

corrélations simples et partielles calculées pour la série

des résidus de la régression de ce modèle sont

inférieures aux statistiques Q théoriques au seuil = 5 %.

(d) Corrélogramme des résidus

Après adéquation des modèles ci-dessus,

nous retenons le modèle ARMA(1, 1), pour les raisons suivantes :

- il présente le plus faible écart-type des

résidus ;

- il donne la plus faible valeur du critère de

SCHWARTZ (SBIC)

III.6 Prévision

III.6.1 Calcul des prévisions

Nous avons choisi, dans le cas de notre étude, de

réaliser une prévision sur une période égale T+12.

Le modèle retenu est donné par l'expression

suivante :

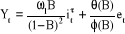

Yt = 31781 -

16864*I293 + 11256*I796 +

14215*I198 - 6556*I898 - 0.491*

Yt-1 + 0.975*et-1

(0,00) (0,00) (0,00)

(0,00) (0,02 ) (0,00) (0,00)

R2 = 0,46  = 3578.72 = 3578.72

Etant donné que la structure des variables binaires

ainsi créées est telle que celles-ci n'ont de valeurs non nulles

qu'aux dates pour lesquelles elles ont été

générées, nous les éliminons. Par

conséquent, notre modèle se réduit à :

Yt = 31781.21 - 0.491*

Yt-1 + 0.975* et-1

a. Fonctions de prévisions

Pour les prévisions d'horizon T+1 à T+ 12, nous

aurons les fonctions reprises dans le tableau suivant :

|

C

|

Yt

|

et

|

|

Ypt+1

|

31781

|

-0,491

|

0,975

|

|

Ypt+2

|

16177

|

0,241

|

-0,479

|

|

Ypt+3

|

23838

|

-0,118

|

0,235

|

|

Ypt+4

|

20077

|

0,058

|

-0,115

|

|

Ypt+5

|

21924

|

-0,029

|

0,057

|

|

Ypt+6

|

21017

|

0,014

|

-0,028

|

|

Ypt+7

|

21462

|

-0,007

|

0,014

|

|

Ypt+8

|

21243

|

0,003

|

-0,007

|

|

Ypt+9

|

21351

|

-0,002

|

0,003

|

|

Ypt+10

|

21298

|

0,001

|

-0,002

|

|

Ypt+11

|

21324

|

0,000

|

0,001

|

|

Ypt+12

|

21311

|

0,000

|

0,000

|

b. Erreurs de prévision

Elles sont obtenues par la différence entre les

observations à la période t+n et les prévisions à

cette même période ; soit : et+n =

Yt+n -

YPt+n.

Les fonctions des observations sont présentées

dans le tableau suivant :

|

C

|

Yt

|

et

|

et+1

|

et+2

|

et+3

|

et+4

|

et+5

|

et+6

|

et+7

|

et+8

|

et+9

|

et+10

|

et+11

|

et+12

|

|

Yt+1

|

31781

|

-0,491

|

0,975

|

1,000

|

|

|

|

|

|

|

|

|

|

|

|

|

Yt+2

|

16177

|

0,241

|

-0,479

|

0,484

|

1,000

|

|

|

|

|

|

|

|

|

|

|

|

Yt+3

|

23838

|

-0,118

|

0,235

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

|

|

|

|

Yt+4

|

20077

|

0,058

|

-0,115

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

|

|

|

Yt+5

|

21924

|

-0,029

|

0,057

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

|

|

Yt+6

|

21017

|

0,014

|

-0,028

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

|

Yt+7

|

21462

|

-0,007

|

0,014

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

Yt+8

|

21243

|

0,003

|

-0,007

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

Yt+9

|

21351

|

-0,002

|

0,003

|

-0,003

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

Yt+10

|

21298

|

0,001

|

-0,002

|

0,002

|

-0,003

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

Yt+11

|

21324

|

0,000

|

0,001

|

-0,001

|

0,002

|

-0,003

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

Yt+12

|

21311

|

0,000

|

0,000

|

0,000

|

-0,001

|

0,002

|

-0,003

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

Les différents résultats des calculs des erreurs

par la formule et+n = Yt+n -

YPt+n sont

donnés dans le tableau suivant :

|

et+1

|

et+2

|

et+3

|

et+4

|

et+5

|

et+6

|

et+7

|

et+8

|

et+9

|

et+10

|

et+11

|

et+12

|

|

t+1

|

1,000

|

|

|

|

|

|

|

|

|

|

|

|

|

t+2

|

0,484

|

1,000

|

|

|

|

|

|

|

|

|

|

|

|

t+3

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

|

|

|

|

t+4

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

|

|

|

t+5

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

|

|

t+6

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

|

t+7

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

|

t+8

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

|

t+9

|

-0,003

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

|

t+10

|

0,002

|

-0,003

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

|

t+11

|

-0,001

|

0,002

|

-0,003

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

|

|

t+12

|

0,000

|

-0,001

|

0,002

|

-0,003

|

0,007

|

-0,014

|

0,028

|

-0,057

|

0,117

|

-0,238

|

0,484

|

1,000

|

c. Espérance mathématique

E(t+1) = E(t+2) = ... =

E(t+12) = 0

d. Variances (Ecarts-types)

Etant donné  =

12.807.165, les variances et écarts-types aux différents temps

sont donnés dans le tableau suivant : =

12.807.165, les variances et écarts-types aux différents temps

sont donnés dans le tableau suivant :

|

|

Variance

|

Ecart-type

|

|

T+1

|

1,000

|

12.807.165

|

3.578,71

|

|

T+2

|

1,484

|

19.005.833

|

4.359,57

|

|

T+3

|

1,246

|

15.962.287

|

3.995,28

|

|

T+4

|

1,363

|

17.456.668

|

4.178,12

|

|

T+5

|

1,306

|

16.722.927

|

4.089,37

|

|

T+6

|

1,334

|

17.083.194

|

4.133,18

|

|

T+7

|

1,320

|

16.906.303

|

4.111,73

|

|

T+8

|

1,327

|

16.993.157

|

4.122,28

|

|

T+9

|

1,324

|

16.950.512

|

4.117,10

|

|

T+10

|

1,325

|

16.971.450

|

4.119,64

|

|

T+11

|

1,324

|

16.961.169

|

4.118,39

|

|

T+12

|

1,325

|

16.966.217

|

4.119,01

|

e. Calcul des prévisions

· Valeurs exactes

Ces valeurs sont données dans le tableau suivant :

|

Périodes

|

Yt

|

et-1

|

|

T

|

Avril-1999

|

27.500

|

-4.595

|

|

T+1

|

Mai-1999

|

13.776

|

-

|

|

T+2

|

Juin-1999

|

25.017

|

-

|

|

T+3

|

Juillet-1999

|

19.498

|

-

|

|

T+4

|

Août-1999

|

22.208

|

-

|

|

T+5

|

Sept-1999

|

20.877

|

-

|

|

T+6

|

Oct-1999

|

21.531

|

-

|

|

T+7

|

Nov-1999

|

21.210

|

-

|

|

T+8

|

Déc-1999

|

21.367

|

-

|

|

T+9

|

Janv-2000

|

21.290

|

-

|

|

T+10

|

Féf-2000

|

21.328

|

-

|

|

T+11

|

Mars-2000

|

21.309

|

-

|

|

T+12

|

Avril-2000

|

21.318

|

-

|

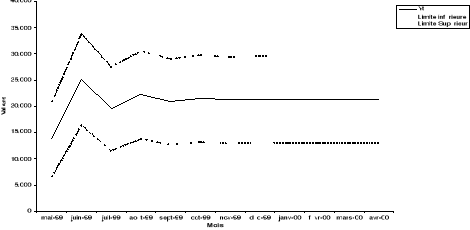

· Intervalle de prévision

Lorsque les résidus sont normalement distribués,

l'erreur de prévision suit une loi normale d'espérance nulle.

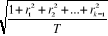

L'expression  suit alors une loi de Student suit alors une loi de Student  à

(T-p-q) degrés de liberté. Soit pour notre modèle (T-2)

degré de liberté. à

(T-p-q) degrés de liberté. Soit pour notre modèle (T-2)

degré de liberté.  sera

estimé à partir des résidus d'estimation par : sera

estimé à partir des résidus d'estimation par :  . .

Au niveau 95 %, l'intervalle de confiance s'obtient par :

auquel

appartiendrait la vraie valeur de Yt+h avec une probabilité

approximative de 0,95. auquel

appartiendrait la vraie valeur de Yt+h avec une probabilité

approximative de 0,95.

Etant donné les écarts-types, les intervalles de

confiances pour les prévisions sont donnés par le tableau

suivant :

|

Mois

|

Limite inf.

|

Limite Sup.

|

|

T+1

|

Mai-1999

|

6.618

|

20.933

|

|

T+2

|

Juin-1999

|

16.298

|

33.737

|

|

T+3

|

Juillet-1999

|

11.507

|

27.488

|

|

T+4

|

Août-1999

|

13.852

|

30.564

|

|

T+5

|

Sept-1999

|

12.698

|

29.056

|

|

T+6

|

Oct-1999

|

13.264

|

29.797

|

|

T+7

|

Nov-1999

|

12.986

|

29.433

|

|

T+8

|

Déc-1999

|

13.123

|

29.612

|

|

T+9

|

Janv-2000

|

13.056

|

29.524

|

|

T+10

|

Féf-2000

|

13.089

|

29.567

|

|

T+11

|

Mars-2000

|

13.072

|

29.546

|

|

T+12

|

Avril-2000

|

13.080

|

29.556

|

III.6.2 Evaluation des prévisions

Dans cette partie nous procédons à

l'évaluation de la bonté de nos prévisions. Cette mesure

porte sur la comparaison des prévisions réalisées à

partir d'une partie de la série observée avec les valeurs

réelles de la série en réserve.25(*)

Pour effectuer cette mesure, nous utilisons les observations

allant d'avril 1998 à avril 1999 pour lesquelles nous allons calculer

certaines statistiques (le Mean Absolute Error, le Mean Absolute Percentage

Error et le Theil Inequality Coefficient) qui nous permettrons de

décider.

· l'Erreur absolue moyenne ("Mean Absolute

Error") :

MAE(e) =  = 3805,75

M = 3805,75

M

· l'Erreur absolue moyenne en pourcentage

("Mean Absolute Percent") :

MAPE(e) = = 12,02

% = 12,02

%

· Critère de U de Theil :

U =  = 0.067

0 < U=0,067 < 1 = 0.067

0 < U=0,067 < 1

Au vu des résultats fournis par les statistiques

ci-haut, nous affirmons que nos prévisions sont assez bonnes. En effet,

le MAE représente 12 % ; ce qui est passable, car la limite (marge