|

Mémoire d'économie

descriptive

Comment fonctionne l'Union Européenne ?

Edition 2007

Présenté

par

DIOP Salimata

COMES-AHEDO Paula

NDAO Mathar

Sous la direction de: Marie-Cécile

Misak

Remerciements

Nous tenons à remercier Monsieur Papa Seckou Sonko

Secrétaire Général de l'Université Gaston Berger de

Saint louis, sa famille, sans oublier le docteur Dramani de l'ANSD, nos

frères et soeurs au Sénégal, en Espagne et aux Etats

Unis.....

Nos remerciements vont aussi à Moussa Sonko depuis

Nantes.

A tous ce beau monde Merci

I.- Les politiques conjoncturelles : les moyens d'action à

court terme

A.- Politique budgétaire premier moyen d'exercer

une action sur l'économie

1.- Le mécanisme économique

2 - Les autorités budgétaires

forment un ensemble qui par leur

mission et leur moyen essentiel qu'est le pacte de

stabilité et de croissance.

a) Eurogroupe et le conseil Ecofin

b) Les limites du Pacte de stabilité et croissance c) les

limites du PSC

B-La politique monétaire européenne : un

moyen de gérer les flux financiers, Gérée Par une

institution précise qui administre particulièrement un ensemble

de pays de la zone euro

1.-Definition et le mécanisme économique

2.- La BCE : autorité en charge de la politique

monétaire aux mandats précis 3.- La zone Euro : Un cas

particulier

a) Théorie de la zone monétaire optimale

b) Zone euro en particulier

C- La coordination des politiques économiques

1.- La utilité de la coordination. Au sein de l'UE

2.- La pratique de la coordination:

II - Les politiques structurelles : des instruments aux effets de

long terme

A.- Définition

a) Rassembler les marchés nationaux en un marché

unique demande des objectifs et des moyens particuliers

b) l'utilité de l'intégration des marchés

financiers en UEM

c) Les réformes des marchés du travail dans les

pays de l'union Européenne sont un exemple d'intégration

communautaire

d) Recherche et capital humain

B- A l'échelle communautaire, un outil particulier

: l'agenda de Lisbonne, portée et limites

a) Définition de l'agenda de Lisbonne

b) Les limites de la stratégie de Lisbonne

Conclusion

Bibliographic.

L 'histoire de la mise en commun de

ressources

Les conflits qui ont eu lieu pendant la première

moitié du XXe siècle ont causé de lourdes pertes humaines.

Cette tragédie mené les dirigeants de la nécessité

d'une paix durable et pour atteindre un tel objectif une union

économique et politique pouvait être un moyen efficace. Ainsi, en

1951 apparaît la Communauté Européenne du Charbon et de

l'Acier (CECA) qui était composée de six pays, mettant en commun

leurs ressources de charbon et d'acier au moyen d'une institution

indépendante et supranationale. Après la CECA, en 1957, ils ont

décidé d'intégrer d'autres secteurs de leurs

économies. Les traités de Rome ont institué la

Communauté Européenne de l'Énergie Atomique (CEEA ou

Euratom) et la Communauté Économique Européenne (CEE) dont

les États membres se sont employés à abolir les

barrières commerciales.

En 1967, les institutions des trois communautés

européennes ont fusionné en créant une Commission unique,

un Conseil de ministres unique et le Parlement européen.

Le traité de Maastricht (1992) donne naissance à

l'Union Européenne (UE). Il a fallu un certain temps aux États

membres pour aboutir à un "marché commun". A la fin de

l'année 1992, le marché unique a été officiellement

achevé.

En 1992, l'UE a décidé de mettre en place une

Union Économique et Monétaire (UEM) comportant l'introduction

d'une monnaie européenne unique gérée par une Banque

Centrale Européenne. Dès lors, le 1 er janvier 2002 l'euro est

devenu réalité pour certains pays de l'UE.

Depuis, la communauté a connu d'autres

évolutions par le Traité de Maastricht (1992), l'Union

Économique et Monétaire (UEM, 1999), le Traité d'Amsterdam

(1997), le programme de Lisbonne (2000) et le Traité de Nice (2002).

Les défis d'une organisation

politique

Plus qu'une confédération d'États, moins

qu'un État fédéral, l'Union européenne est à

ce titre une construction politique originale. Les États consentent des

délégations de souveraineté au profit d'institutions

communes. D'abord, les pères fondateurs de l'UE n'ont pas défini

ab intro les attributions économiques de la Communauté

et celles des États.

Dans les premiers temps, l'Europe ne visait pas la croissance

économique. L`ambition était plutôt l'intégration,

perçue comme moyen d'intégration politique.

La politique économique a connu une évolution

lente qui a abouti à une répartition des compétences

précise : au stade actuel, coexistent des responsabilités

communautaires (pour la monnaie), des responsabilités nationales (pour

le niveau de dépenses ou de recettes).

Dans un tel contexte, on peut se demander : comment l'Union

Européenne met-elle en commun ses ressources et gère-t-elle les

moyens de les administrer ? En quoi cela peut-il être différent de

certaines autres organisations d'Etats, comme les Etats-Unis ?

Avec l'entrée au premier janvier dernier de la Roumanie et

de la Bulgarie au sein de l'Union Européenne, ces questions sont objet

de débats actuels au sein de l'Union.

Pour y répondre, nous allons dans le cadre de ce

mémoire, présenter les fondements économiques du

fonctionnement de l'Union Européenne et sa viabilité. Afin de

gérer les développements de prix, de chômage, de commerce

extérieur ou de croissance, les politiques à l'oeuvre doivent

être différenciées. C'est pourquoi nous en aborderons dans

une première partie la politique conjoncturelle. Cette

politique économique se décline en deux outils fondamentaux : la

politique budgétaire et la politique monétaire. Qu'en est-il,

dès lors, de la combinaison et coordination des deux politiques ? Et

nous terminerons par la politique structurelle, en définissant

en particulier les acteurs, la portée et les limites.

Le mémoire présente à la fois les enjeux

théoriques et pratiques liés à l'application de telles

politiques.

I. Les politiques conjoncturelles : des moyens

d'action à

court terme

« Les politiques économiques consistent dans

la manipulation délibérée d'un certain nombre de moyens

mis en oeuvre pour atteindre certaines fins. » Jan Tinbergen.

Elles constituent un moyen pour l'Etat d'infléchir la

conjoncture en ce qui concerne l'évolution de la production et du niveau

du taux d'intérêt. Toute politique économique

conjoncturelle se caractérise par un ensemble interdépendant

d'objectifs, d'instruments, et d'outils de contrôle, articulé

autour d'une politique budgétaire et d'une politique monétaire.

La politique budgétaire constitue, avec la politique monétaire,

l'un des principaux leviers de la politique économique de l'État.

Elle consiste à utiliser certains instruments budgétaires

(dépenses publiques, endettement public, prélèvements

fiscaux) pour influer sur la conjoncture économique. A noter que cette

dernière tient à être indépendant de la

première. Mais une coordination des deux politiques permet de

synthétiser les Grandes Orientations de la politique économique

de l'Union.

A. La politique budgétaire premier moyen d'exercer

une action sur l'économie

La politique budgétaire fixe l'ampleur des

dépenses gouvernementales. Nous expliquons son mécanisme

économique en nous appuyant sur le modèle IS de John Hicks avant

d'aborder les institutions qui assurent son bon fonctionnement.

1- Mécanisme

économique

Tout d'abord définissons les différents acteurs

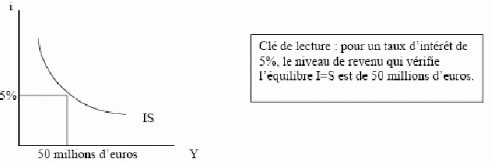

qui entrent dans la définition du modèle IS.

La courbe IS représente l'ensemble des combinaisons de

taux d'intérêt (i) et de revenus (Y) qui assurent

l'équilibre sur le marché des biens et des services. Sur ce

marché, le niveau général des prix étant

donné, l'offre (Y) correspond au revenu, qui se partage entre la

consommation (C) et l'épargne (S). Y = C ~ S

- La demande globale (D) se décompose en consommation

(C) et investissement (I), (D=C~I), et l'équilibre entre l'offre et la

demande dépend donc de l'équilibre entre l'investissement et

l'épargne (I=S implique Y=D).

- L'investissement est une fonction décroissante du

taux d'intérêt (car la hausse des taux d'intérêt, en

augmentant le coût de financement pour les entreprises, réduit le

montant des investissements rentables). L'épargne est une fonction

croissante du revenu.

Ainsi, la courbe IS représente les couples de valeur

(Y, i) compatibles avec la réalisation de l'équilibre sur le

marché des biens et des services (I=S) ; la pente de IS et

négative : si i diminue, I augmente, alors S doit augmenter aussi (I=S)

; cela présuppose que Y augmente également, donc i et Y varient

en sens inverse (cette pente est d'autant plus forte que l'investissement est

moins sensible aux variations du taux d'intérêt).

La courbe IS est décroissante ce qui

signifie que quand le taux d'intérêt augmente, l'investissement

diminue, réduisant la demande et le revenu (via le mécanisme du

multiplicateur keynésien).

La relation entre le taux d'intérêt et le niveau

d'activité est simple: la plupart des investissements sont

financés par l'emprunt sur le marché du crédit. Le volume

des investissements dépend du taux d'intérêt, indicateur du

coût des emprunts. Une modification du taux d'intérêt, dans

l'un ou l'autre sens, va donc engendrer une variation de l'investissement

désiré et, toutes choses égales par ailleurs, de la

production d'équilibre. La relation entre le taux d'intérêt

nominal et la production d'équilibre constitue la courbe IS. Lorsque le

taux d'intérêt nominale diminue, le taux d'intérêt

réel anticipé diminue d'autant: l'investissement augmente ainsi

que la production d'équilibre. On a donc une relation

décroissante entre taux d'intérêt nominal et production.

Cette relation constitue la courbe IS qu'on peut aussi définir comme

suit: la courbe IS comprend l'ensemble des combinaisons du taux

d'intérêt nominal et de la production qui assurent

l'équilibre sur le marché des biens et services ou sur le

marché des fonds prêtables.

La pente de la courbe IS dépend essentiellement de deux

valeurs : la sensibilité de l'investissement désiré au

taux d'intérêt et du multiplicateur de la dépense ou, ce

qui est équivalent, de la propension à consommer. En utilisant ce

qui vient d'être exposé, on obtient en définitive une

relation entre taux d'intérêt et production, via les

mécanismes entre épargne, investissement, consommation et

dépenses gouvernementales.

Considérons une variation du taux

d'intérêt. Plus l'investissement réagit au taux

d'intérêt, plus la variation de l'investissement sera grande. Plus

le multiplicateur est élevé, plus l'effet sur la production est

grand. Avec une sensibilité de l'investissement et un multiplicateur

élevé, la courbe IS est très élastique,

c'est-à-dire très plate. A l'opposé, si l'investissement

ne réagit pas du tout au taux d'intérêt, la courbe IS sera

verticale.

Les effets de la politique

budgétaire

Au total, agir sur les dépenses gouvernementales aura

un effet sur l'activité, toutes choses restant égales par

ailleurs. Plus précisément: si les dépenses

gouvernementales augmentent, cela aurait un effet encourageant sur

l'activité. A l'inverse, une réduction aura un effet plutôt

contraire à un développement de l'activité.

2 - Les autorités budgétaires forment un

ensemble qui par leur mission et leur moyen essentiel qu'est le pacte de

stabilité et de croissance.

a) L'Eurogroupe et le Conseil Ecofin

* Eurogroupe : Dirigé par Jean

Claude Juncker et regroupant les 13 membres de l'union européenne,

l'Eurogroupe a essentiellement pour mission de faciliter la concertation des

Etats Membres participant à la zone euro :

· en matière de conjoncture

· dans les relations entre le Conseil et la BCE

· en vue de préparer les positions communes de la

Zone euro sur la scène extérieure (OCDE, FMI)

· dans la coordination des politiques budgétaires

Ces missions ont été élargies depuis la

présidence française (Conseil européen de Nice) :

· à la concertation en matière d'emploi

· et aux questions structurelles

Rappelons que l'Eurogroupe n'est pas une instance de

décision.

Le président de l'Eurogroupe a des missions

particulières. Il peut assister, sans droit de vote, aux réunions

du Conseil des gouverneurs de la BCE. Mais surtout, il représente les

ministres des Finances de la zone Euro auprès d'organismes

internationaux comme le G7, le Fonds monétaire international et la

Banque mondiale.

* Ecofin : Le Conseil "Affaires

économiques et financières", tout comme le Conseil "Agriculture"

et le Conseil "Affaires générales", est l'une des plus anciennes

formations du Conseil de l'Union européenne. Il est communément

appelé Conseil "ECOFIN" ou simplement "ECOFIN" et est composé des

ministres de l'économie et des finances des États membres, ainsi

que des ministres compétents en matière de budget lorsque des

questions budgétaires sont à l'ordre du jour. Ce Conseil se

réunit une fois par mois.

Le Conseil "ECOFIN" couvre de nombreux aspects de la politique

de l'Union européenne, tels que la coordination de la politique

économique, la surveillance économique, le contrôle de la

politique budgétaire et des finances publiques des États membres,

l'euro (questions juridiques, pratiques et internationales), les marchés

financiers ainsi que les mouvements de capitaux et les relations

économiques avec les pays tiers. Il statue principalement à la

majorité qualifiée, dans le cadre de la procédure de

consultation ou de codécision avec le Parlement européen, sauf

pour ce qui est des questions fiscales, qui requièrent

l'unanimité.

Chaque année, le Conseil "ECOFIN" prépare et

arrête, conjointement avec le Parlement européen, le budget de

l'Union européenne, qui avoisine les 100 milliards d'euros.

L'Eurogroupe, composé des États membres dont

l'unité monétaire est l'euro, se réunit

généralement la veille des sessions du Conseil "ECOFIN" et traite

des questions liées à l'Union économique et

monétaire (UEM). Il s'agit d'un organe informel, qui n'est pas une

formation du Conseil.

b) Le Pacte de Stabilité et de

croissance

Le Pacte de stabilité et de croissance (PSC)

est l'instrument dont les pays de la zone euro se sont dotés

afin de coordonner leurs politiques budgétaires nationales et

d'éviter l'apparition de déficits budgétaires excessifs.

Il impose aux États de la zone euro d'avoir à terme des

budgets proches de l'équilibre ou excédentaires. Le PSC a

été adopté au Conseil européen d'Amsterdam en juin

1997. Il prolonge l'effort de réduction des déficits publics

engagé en vue de l'adhésion à l'Union économique et

monétaire (UEM). Cependant, à l'inverse de la politique

monétaire, la politique budgétaire demeure une compétence

nationale.

Le PSC comporte deux types de dispositions :

.la surveillance multilatérale,

disposition préventive : Les États de la zone euro

présentent leurs objectifs budgétaires à moyen terme dans

un programme de stabilité actualisé chaque année. Un

système d'alerte rapide permet au Conseil Ecofin, réunissant les

ministres de l'Économie et des Finances de l'Union, d'adresser une

recommandation à un État en cas de dérapage

budgétaire.

· la procédure des déficits

excessifs, disposition dissuasive. Elle est enclenchée

dès qu'un État dépasse le critère de déficit

public fixé à 3 % du PIB, sauf circonstances exceptionnelles. Le

Conseil Ecofin adresse alors des recommandations pour que l'État mette

fin à cette situation. Si tel n'est pas le cas, le Conseil peut prendre

des sanctions : dépôt auprès de la BCE qui peut devenir une

amende (de 0,2 à 0,5 % PIB de l'État en question) si le

déficit excessif n'est pas comblé.

À ce jour, trois pays ont fait l'objet de cette

procédure et sans encourir de sanction : l'Allemagne, le Portugal et la

France. En fait, le PSC a pour but de stimuler une convergence des politiques

budgétaires et fiscales. Mais aussi il a également

contribué durablement à la baisse de l'inflation et des taux

d'intérêt.

c) Les limites du PSC

Une réforme du Pacte de stabilité et de croissance

a eu lieu

En novembre 2003, la France et l'Allemagne se

trouvaient durablement au-dessus de la barre des 3% du PIB. La

Commission voulait soumettre les deux États à la procédure

des déficits excessifs et leur imposer ses exigences pour

améliorer la situation en 2004 et 2005. Faute de quoi, des sanctions

financières leur seraient infligées. Mais ses recommandations,

équivalant donc à une mise sous tutelle, ne purent recueillir une

majorité au Conseil Ecofin. Celui-ci adopta, le 25 novembre 2003, des

recommandations inspirées de celles de la Commission, mais avec des

objectifs d'assainissement budgétaires pour 2004 moins rigoureux, et

surtout hors du cadre de la procédure concernant les déficits

excessifs. À l'application automatique des articles du Pacte de

stabilité se substituait donc une lecture plus politique du Pacte.

Saisie par la Commission, la Cour de justice des

Communautés européennes (CJCE), dans un arrêt du

13 juillet 2004, a annulé la décision du Conseil des

ministres de suspendre à l'encontre de l'Allemagne et de la

France la procédure pour déficits excessifs. Si elle

reconnaît que l'absence de majorité au Conseil ne permettait pas

l'adoption des recommandations de la Commission, et si elle reconnaît que

" le Conseil dispose d'un pouvoir d'appréciation " dans la mise en

oeuvre du Pacte, celui-ci ne pouvait pas pour autant " modifier [les

recommandations] sans une nouvelle impulsion de la Commission, qui dispose d'un

droit d'initiative dans le cadre de la procédure pour déficit

excessif ". Dès lors, la décision du Conseil a été

annulée, il a dû en voter une autre sur la base d'une

recommandation de la Commission.

Cependant, un certain consensus a prévalu et

depuis 2005 le Pacte de stabilité et de croissance est

réformé afin de mieux l'adapter aux cycles économiques, la

Commission ellemême ayant présenté des propositions en ce

sens en janvier 2004. Actuellement, cinq pays(l'Allemagne, la France, le

Portugal, La Grèce et l'Italie) sur 13 connaissent un déficit

public supérieur à la limite des 3%. Les exigences du PSC 3% de

déficit public et 60% de la dette publique étant très

rigoureuses, celles-ci se sont vues réformées en Mars 2005 afin

de prendre en compte les effets de la conjoncture. Ainsi, non seulement le PSC

vise à la construction d'une politique budgétaire

européenne par l'uniformisation des politiques nationales et fixe des

règles restrictives mais permettra aux Etats en difficulté de

disposer de plus de temps pour corriger leur déficit excessif sous

certaines conditions.

La politique budgétaire poursuit certains objectifs qui

sont également ceux de la politique monétaire. Celle-ci peut y

parvenir par d'autres moyens.

B. La politique monétaire européenne : un

moyen de gérer les flux financiers, gérée par une

institution précise, qui administre particulièrement un ensemble

de pays membres : la zone euro

1- Définition et le mécanisme

économique

La politique monétaire a pour objectif d'assurer la

stabilité de la monnaie nationale, que ce soit la stabilité

interne, mesurée par le niveau général des prix, que la

stabilité externe, mesurée par le taux de change de la monnaie de

l'union en devises étrangères.

La hausse des prix ayant pour origine une augmentation de la

quantité de monnaie en circulation dans l'économie, la politique

monétaire vise à maîtriser, contrôler, la

quantité de liquidité disponible dans une économie.

Nous allons expliquer la nature de cette politique en nous

inspirant du modèle LM de John Hicks. Tout d'abord rappelons ce

modèle.

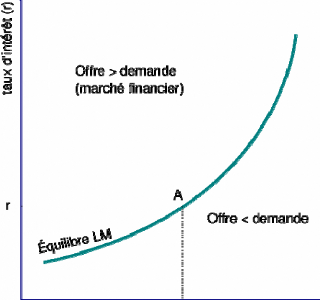

La courbe LM représente l'ensemble des combinaisons de

taux d'intérêt (r) et de revenu (Y) qui assurent

l'équilibre sur le marché monétaire. Sur ce marché,

l'offre M est déterminée par la politique de la Banque centrale.

La demande, L (pour liquidité), se partage en une demande d'encaisses de

transaction (L1) et de spéculation (L2).

La demande d'encaisse de transaction est une fonction croissante

du niveau du revenu (plus on est riche, plus on dépense et plus on a

besoin de moyens de paiement).

La demande d'encaisse de spéculation L2 s'explique

ainsi : les spéculateurs conservent leurs encaisses monétaires

lorsque les cours des titres financiers sont élevés, car ils

anticipent alors une baisse. Ils les utilisent au contraire pour acheter des

titres quand les cours sont bas, espérant réaliser une

plus-value. L2 est une fonction décroissante du taux

d'intérêt car le cours des titres varie en sens inverse du taux

d'intérêt, L2 = L2 (i). La condition d'équilibre est donc

donnée par M = L1 (Y) + L2 (i).

La courbe LM représente les couples de valeur (Y, r)

compatibles avec cet équilibre. Sa pente est positive dans la <<

phase normale >. La partie horizontale de la courbe correspond

à la << trappe à liquidité > (le taux

d'intérêt est tellement faible que la monnaie est

thésaurisée) et la partie verticale à la << phase

classique > (il n'y a plus de thésaurisation, toute la monnaie

est placée).

Construction

Le taux d'intérêt est fixé sur les

marchés financiers, eux-mêmes étroitement liés au

marché monétaire : c'est le prix de la monnaie.

L'équilibre sur le marché monétaire est

réalisé lorsque la demande de monnaie des agents est égale

à l'offre de monnaie de la banque centrale. On considère

habituellement que la demande de monnaie est une fonction croissante de la

production (indicateur du volume des transactions) et décroissante du

taux d'intérêt (coût d'opportunité de la monnaie).

Nous avons ici deux variables endogènes (r et Y) pour une

seule égalité. Il y a donc a priori plusieurs combinaisons du

taux d'intérêt et de la production qui satisfont

l'équation d'équilibre sur le marché de la

monnaie.

Graphiquement, l'offre de la monnaie est

représentée par une droite verticale, car elle ne dépend

pas du taux d'intérêt. Pour la demande, fixons d'abord le Y

réel au niveau Y1. La demande de monnaie ne dépend plus que du

taux d'intérêt et se représente par une fonction

décroissante. Il y a un seul niveau du taux d'intérêt qui

équilibre le marché monétaire. Ceci nous donne une

première combinaison du taux d'intérêt et du Y qui assure

l'équilibre monétaire. Supposons maintenant que le Y augmente .

Ceci a pour effet d'augmenter la demande de monnaie pour tout niveau du taux

d'intérêt : la fonction de demande de monnaie se déplace

vers le haut. De nouveau, il y a un seul taux d'intérêt qui assure

l'équilibre monétaire. On a donc une seconde combinaison

d'équilibre. En répétant l'opération, on obtient

une infinité de combinaisons d'équilibre qui forment la courbe

LM.

La courbe LM est une courbe croissante. En effet, si l'offre

de monnaie est maintenue constante par la banque centrale, une augmentation du

Y augmente la demande de monnaie et provoque une situation de demande

excédentaire sur le marché de la monnaie. Pour restaurer

l'équilibre, il faut diminuer la demande de monnaie par un autre canal,

en augmentant le taux d'intérêt.

lie quoi dépend la pente de la courbe LM

?

Elle dépend principalement de la sensibilité de

la demande de monnaie au taux d'intérêt et au Y réel. La

pente de la courbe LM sera d'autant plus forte qu'une petite variation de Y

nécessite une forte élévation de r. C'est le cas si la

demande de monnaie réagit fortement au Y et peu au taux

d'intérêt. En particulier, avec une demande de monnaie qui ne

dépend pas du taux d'intérêt, la courbe LM serait

verticale.

Réponse aux chocs

Les chocs peuvent d'être d'origine diverse. Si ils sont

des chocs de demande monétaire, la courbe LM se déplace vers la

droite et vers la gauche. Le contrôle de la masse monétaire

implique que le niveau d'activité varie entre deux valeurs . Si en

revanche les autorités contrôlent les taux d'intérêt,

elles ajustent l'offre de monnaie aux variations de la demande et neutralisent

ainsi les variations de LM par des ajustements d'offre : le niveau

d'activité ne varie pas. En présence de chocs monétaires,

le contrôle des taux d'intérêt est

préférable.

Les effets d'une politique

monétaire

Supposons que la banque centrale augmente la masse

monétaire via le taux d'intérêt. Pour maintenir

l'équilibre sur le marché de la monnaie, il faut que la demande

de monnaie augmente d'autant. Ceci peut se faire soit en augmentant le Y

réel pour un taux d'intérêt inchangé, soit en

diminuant le taux d'intérêt pour un Y réel inchangé.

Globalement, il y a donc déplacement de la courbe LM vers la droite.

Dans le cas d'une politique monétaire restrictive, la courbe LM se

déplace vers la gauche, par un effet contraire au développement

de l'activité. Toutefois cette politique monétaire

est aussi inefficace. La justification de cette

proposition repose sur l'argument selon lequel toute variation de la

quantité de monnaie est rationnellement anticipée et

n'entraîne aucun effet réel sur l'emploi et la production (M.

Friedman). Il faut donc se limiter à contrôler la croissance de la

masse monétaire. Ce qui nécessite l'existence d'une institution

comme la BCE .

2- La Banque Centrale Européenne : autorité

en charge de la politique monétaire aux mandats

précis

La Banque centrale européenne (BCE) est une institution

chargée de mettre en oeuvre la politique monétaire

européenne. A Francfort, elle est dirigée par le Directoire qui

comprend un Président ( Jean-Claude Trichet), un Vice-président

(Lucas Papademos), et quatre membres, tous nommés pour huit ans non

renouvelables.

Cette institution est parfois confondue avec le SEBC

(Système européen de banques centrales). Qui se compose de la BCE

et des banques centrales nationales de pays de l'Union européenne. Elle

réalise sa fonction en coordination avec les Banques Centrales des pays

membres de la zone Euro. La BCE est l'institution principale du SEBC.

Au-delà de la fixation des taux d'intérêt et

de la gestion des crédits, la BCE est particulièrement en charge

d'émettre la monnaie, et d'administrer les réserves de change.

L'indépendance de la BCE de l'Eurosystème est

une manière de garantir qu'aucune influence injustifiée

économiquement des pouvoirs politiques n'interfère avec la

gestion de la politique monétaire dans la zone Euro. Le concept

d'indépendance de la BCE comprend :

· Indépendance fonctionnelle

:

La BCE est fournie est de tous les instruments

nécessaires pour réussir son objectif la stabilité

des prix, indépendamment des pouvoirs politiques.

· Indépendance Institutionnelle.

Cette indépendance institutionnelle est exprimée

dans l'article 108 du Traité.

Les membres du SEBC « ne peuvent solliciter ni

accepter des instructions des institutions ou

organes communautaires, des

gouvernements des États membres ou de tout autre organisme.

Les

institutions et organes communautaires ainsi que les gouvernements des

États membres

s 'engagent à respecter ce principe et à

ne pas chercher à influencer les membres des organes

de

décision de la BCE ou des ban ques centrales nationales dans l

'accomplissement de leurs

missions ».

· Indépendance des

Membres.

Les membres du Conseil général et du Directoire

sont nommés pour de longues périodes (variables suivant les pays

en ce qui concerne les gouverneurs de banques centrales nationales) et

irrévocables. Les mandats des membres du Directoire ne sont même

pas renouvelables. Ceci exclut les pressions.

Les membres de la BCE ne seront pas exclus pour une raison qui

ne soit pas dans les Statut de l'organisation.

· Indépendance Financière.

La BCE et les banques nationales doivent être capables

de se fournir les fonds nécessaires pour leur bon fonctionnement. La BCE

a un budget indépendant des autres institutions européennes

·L

'objectif de la BCE : une inflation inférieure à

2%.

L'objectif principal de la BCE, défini par le

Traité de Maastricht, est le maintien de la stabilité des prix

(taux d'inflation fixe inférieur à 2%) dans

toute la zone ; ce qui constitue une caractéristique déterminante

pour la politique monétaire. Ainsi, les gouvernements (les 13) ont

l'obligation de respecter cette marge d'inflation pour la stabilité

économique de la zone Euro. Par ailleurs, les études portant sur

le comportement des banques centrales mettent en évidence ces

dernières, même lorsqu'elles ont reçu mandat exclusif de

préserver la stabilité des prix, s'intéressent de

près à la croissance, jouent un rôle dans la stabilisation

de l'économie. Elles peuvent faire un arbitrage implicite entre

croissance et inflation.

La politique monétaire en Union Européenne a des

effets sur toutes les économies appartenant à l'Union mais est

particulièrement celle des pays qui partagent la même monnaie, les

pays de l'Union économique et monétaire.

3- La zone Euro : un cas particulier

a)- Théorie de la zone monétaire

optimale

Le concept de zone monétaire optimale a

été développé dans le cadre du débat sur les

mérites relatifs des régimes de changes fixes et de changes

flexibles. L'idée de base de la théorie de zone monétaire

optimale est que le choix entre change fixe et flexible ne doit pas se faire

indépendamment des caractéristiques économiques des pays

concernés. Le souci principal de cette théorie est de

répondre à la question suivante : pour quels types de pays et

dans quelles conditions un système de change est-il plus efficace que

l'autre ?

Une zone monétaire est un espace géographique

caractérisé par un régime de change fixe pour ses

échanges internes et un régime de change flexible pour ses

échanges avec l'extérieur. A l'intérieur de la zone, les

paiements peuvent s'effectuer soit dans une monnaie unique, soit dans plusieurs

monnaies dont les valeurs d'échange sont fixées, alors que les

taux de change fluctuent avec les monnaies tierces. Le caractère optimal

de la zone monétaire se définit en fonction de l'objectif

macroéconomique de maintien de l'équilibre interne, soit le point

optimal de combinaison inflation-chômage, et de l'équilibre

externe, à savoir l'équilibre des paiements entre les

régions de la zone et l'extérieur.

Les premiers travaux sur les zones monétaires optimales

ont cherché à établir des caractéristiques d'une

économie qui pourraient rendre inutiles ou sans effet les variations de

taux de change par rapport aux autres monnaies. Il s'agit essentiellement des

travaux de Mundell (1961), Mc Kinnon (1963) et Kenen (1969) qui, à

côté d'autres économistes tels Ingram et Fleming,

constituent l'approche dite « traditionnelle » de la théorie

des zones monétaires optimales. La théorie a par la suite connu

un renouveau dans les années 70 avec les travaux de Corden (1962),

Ishiyama (1975) et Tower-Willet (1976), qui ont essayé de tracer les

frontières d'une ZMO sur la base d'une analyse coûts-

bénéfices de l'intégration monétaire.

La théorie de zone monétaire optimale a

apporté une contribution décisive aux débats

précédant la création de l'Union Economique et

Monétaire et se poursuit jusqu'à aujourd'hui. Mundell, premier

à avoir invoqué la notion de zone monétaire optimale,

stipule déjà en 1973 : << Les pays européens

pourraient instaurer une autorité monétaire européenne ou

banque centrale. C'est une solution possible, peut-être que c'est une

solution utopique: mais c'est très une idée très

compliquée en termes politiques, presque utopique >>.

1Deux questions se posent alors. Est-ce que l'UEM constitue

véritablement une zone monétaire optimale comme le sousentend

Mundell? Et, si non, est-ce que les conditions nécessaires à

l'existence d'une telle zone sont endogènes à l'UEM, autrement

dit, est-ce que l'UEM peut devenir une ZMO?

Selon un certain nombre d'auteurs, comme Jean Claude Trichet

les critères économiques d'optimalité de zones

monétaires ne sont néanmoins pas les seuls facteurs d'explication

de l'existence de zones monétaires. Ils considèrent la

volonté politique comme constituant la plus importante et

peut-être unique condition pour l'adoption d'une monnaie unique.

L'analyse de l'importance des facteurs politiques pour l'établissement

de l'UEM confirme cette théorie. En effet, les intérêts des

deux pays ayant décisivement influencé le processus

d'intégration monétaire européenne, notamment la France et

l'Allemagne, reflètent des considérations majoritairement

politiques à l'égard de l'UEM. En outre, les facteurs politiques

ne constituent non seulement un facteur d'explication de l'existence d'une zone

monétaire mais prennent davantage d'importance après

l'établissement de cette dernière. Par ailleurs, les aspects

politiques constituent le seul facteur de durabilité d'une zone

monétaire.

b) La zone euro en pratique :

La Zone euro est actuellement composée de 13 pays :

la Belgique, l'Allemagne, la Grèce, l'Espagne, la France,

l'Irlande, l'Italie, le Luxembourg, les Pays-Bas, l'Autriche, la

Slovénie(nouvellement entrée) , le Portugal et la Finlande.

Selon Jean Claude Trichet dans l'article

intitulé << Zones monétaires optimales et mises en

oeuvre des politiques économiques >>, plusieurs limites se

posent.

En premier lieu, se pose la question des canaux de

transmission de la politique monétaire au sein de l'UEM.

Déjà difficiles à identifier au sein d'une

économie, ils paraissent devoir être

hétérogènes si on les compare d'un pays à l'autre

au niveau de la zone euro. Compte tenu des structures d'endettement

différentes des agents privés (consommateurs, investisseurs) et

aussi de l'architecture des systèmes bancaires et financiers nationaux,

il est très probable que les décisions prises de manière

unifiée dans la zone aient des effets distincts dans les

différents pays membres, ce qui se traduira à court terme par une

dispersion des évolutions conjoncturelles de l'activité

économique et de l'inflation. Comment la BCE doit-elle intégrer

cette hétérogénéité dans

l'élaboration de sa politique ? Sans doute en tenant compte dans son

processus de décision des informations économiques nationales et

non pas uniquement des données économiques agrégées

au niveau de la zone euro. De plus, sur le moyen terme, le basculement dans

l'UEM a eu des répercussions sur le comportement des citoyens

européens en matière de dépense, de fixation des prix ou

de détention de liquidité, et, de fait, les Banques centrales

membres de l'Eurosystème ne peuvent pas entièrement

s'appuyer sur leur connaissance des économies nationales et des

relations

1 The European Countries could agree on a common piece of

paper (...), they could then set up a European monetary authority or central

bank. (...) This is a possible solution, perhaps it is even an ideal solution:

But it is politically very complicated, almost utopian.»

macroéconomiques qui y prévalaient pour

déterminer une stratégie monétaire « optimale »

pourles pays de la zone euro. Une zone d'incertitude prévaut donc sur ce

plan, qui doit être prise en compte par l'autorité

monétaire européenne. A plus long terme, la question de

l'élargissement pourrait exacerber ce problème, d'autant plus que

la viabilité de la zone euro dépendra, entre autres, de sa

capacité à intégrer de nouveaux membres aux structures

économiques hétérogènes.

C - La coordination des politiques économiques.

1.- Utilité de la coordination au sein de l'

Union Européenne

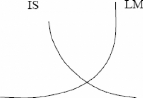

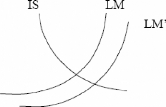

L 'équiibre sur les deux marchés et

ses conséquences - la portée du modèle *. L

'équilibre global

Si on superpose les graphiques IS et LM, on déduit que

la politique budgétaire peut avoir des effets

d'accélération de la demande complémentaires à ceux

de la politique monétaire. Le besoin de coordination entre les

politiques budgétaires résulte de ce que celles-ci affectent les

variables communes : croissance, inflation, chômage, par des moyens

différents. La combinaison, ou policy mix, est également

utile pour être en phase avec le cycle économique.

*Quelle portée

Y

D'après le modèle IS-LM, il ressort que pour faire

leurs choix budgétaires, les États doivent anticiper l'action de

la Banque centrale européenne, et pour décider si elle peut

prendre en

charge le soutien de l'activité, celle-ci doit

être capable d'évaluer l'orientation, tant des politiques

économiques nationales que de l'effet résultant concernant le

policy mix global.

La circulation de l'information et la transparence de

méthodes et des objectifs de politique économique, aussi bien

budgétaires que monétaires apparaît optimale pour une

efficacité du policy mix. Quatre cas peuvent se

présenter : deux politiques restrictives, deux politiques

expansionnistes, une politique restrictive alors que l'autre est

expansionniste.

Les pays de l'Union Européenne, en tant que groupe de

pays aux caractéristiques macroéconomiques stables, ont les

effets d'une telle coordination mais celle-ci joue à plein là

où les pays ont la même monnaie : dans la zone euro. Comme toute

Union monétaire théorique, l'ensemble de la zone euro peut gagner

à une coordination entre politiques budgétaires et politique

monétaire : éviter les chocs externes de prix des matières

premières ou de fortes évolutions de change.

A politique monétaire donnée, la combinaison

des politiques budgétaires nationales déterminera

théoriquement l'orientation agrégée de la politique

budgétaire qui en résultera pour la zone euro et donc l'impact de

cette dernière sur le taux de change de l'euro et la balance des

paiements de la zone. En pratique, l'organisation des politiques

économiques dans la zone euro avec le Pacte de stabilité et les

programmes pluriannuels de stabilité, forment aujourd'hui un ensemble

d'outils pour permettre une telle coordination.

En plus, on doit considérer l'interaction entre les

politiques conjoncturelles et les politiques structurelles.

2.- La pratique de la coordination.

Selon le Traité de Maastricht, la coordination des

politiques économiques est un des objectifs des pays membres de l'Union

Européenne (citer le Traité pour justifier cette idée).

La coordination a certaines limites qui viennent pour

l'essentiel de la nature, des moyens et des objectifs des autorités qui

prennent les décisions de politiques économiques.

· Certains pays ont des pressions inflationnistes alors

que d'autre n'ont pas de raison pour considérer l'inflation comme un

problème. Parfois l'inflation peut être importée et avoir

des conséquences négatives sur les pays voisins via les flux

commerciaux.

· La bonne santé économique risque

d'éliminer les incitations à coopérer et à

coordonner les politiques économiques pour deux raisons :

o Cet effort apparaîtra d'autant moins pressant que la

situation paraît bonne, la reprise effaçant en quelque sorte les

problèmes macroéconomiques.

o La tentation de « nationaliser la croissance », .

Le contexte actuel de croissance en zone euro, assez favorable

(citer la croissance en zone euro selon Eurostat en 2006) tend à

affaiblir l'effort de discipline commune dans certains pays.

· Les politiques nationales, prises

indépendamment, peuvent entraver la situation commune. Par exemple,

l'Allemagne a augmenté son taux normal de TVA en janvier pour assainir

sa situation budgétaire mais compte tenu de son poids important dans la

zone euro en termes de commerce extérieur, l'activité de ses

principaux partenaires commerciaux risque de s'en trouver affaiblie, via un

recul de la consommation intérieure allemande.

· La Banque centrale, agissant en toute

indépendance, peut prendre des décisions dont les effets sont

nuisibles à ceux des politiques budgétaires.

· Des situations individuelles peuvent pâtir de la

situation collective : par exemple, le Portugal aujourd'hui a une croissance

faible et la politique monétaire actuelle de la BCE contribue à

ne pas améliorer la situation parce que les autorités portugaises

ne peuvent agir avec le levier monétaire.

· Les décisions budgétaires ont un rythme

annuel, via les lois de finances, alors que la Banque centrale

européenne a un rythme mensuel. Les effets de la coordination ne peuvent

donc par nature être synchronisés.

· L'hétérogénéité des

performances nationales peut elle-même conduire à une incertitude

sur l'orientation globale du policy mix. Par exemple, lorsque le

décalage cyclique ne concerne qu'un petit nombre de pays, et de petits

pays de surcroît, on peut penser que la situation se corrige

elle-même. Par ailleurs, la BCE a reçu la responsabilité de

veiller à la stabilité des prix en moyenne, comme si la zone euro

formait déjà un marché complètement

intégré, mais rien ne dit quel est le degré admissible de

dispersion de taux d'inflation, ni qui est responsable d'assurer que cette

dispersion reste à l'intérieur des limites fixées.

Une coordination des politiques économiques selon le

modèle théorique IS LM supposerait que, idéalement, la

politique budgétaire soit commune. Or, en pratique il en existe

actuellement autant que d'Etats-membres (13), ce qui rend le processus de

coordination avec une unique banque centrale laborieux, et d'autant plus

difficile que les politiques budgétaires ne sont pas coordonnées

selon les mêmes calendriers. De plus, si la politique monétaire a

effectivement été déléguée à la BCE,

aucune politique n'a à ce stade été mise sur pied en vue

de la création d'un budget commun. Au contraire, il a été

explicitement décidé de ne pas accroître la taille du

budget communautaire.

L'Eurogroupe, groupe des Ministres des finances de la zone

euro, permet que se tiennent entre les responsables de politique

budgétairee de la zone euro des discussions qui n'auraient pas eu lieu

autrement. Mais il peut être handicapé par son statut informel qui

ne permet pas de prise de décision.

Par ailleurs, la manière de mener les politiques ne

fait pas consensus : certains défendent la thèse selon laquelle

la qualité des institutions et des règles communes suffisent

à produire une bonne politique économique. Mais si l'on est d'un

avis contraire en privilégiant les ajustements à la

rigidité des règles, la question de la coordination est

nécessairement posée.

L'approche actuelle sur la coordination qualifiée de

prudentielle présente cependant au moins quatre défauts,

identifiés par Pierre JACQUET:

· Elle ignore la question du policy mix

global de la zone, car elle se fonde sur une vision selon

laquelle les interactions stratégiques entre les différents

acteurs de la politique économique peuvent être tenues pour

secondaires. Elle suppose que le bon dosage de politiques économiques

sera obtenu si chacun des acteurs vise dans son domaine l'objectif qui lui est

assigné.

· Elle n'envisage l'interaction entre la politique

monétaire et politiques structurelles qu'à sens unique (il faut

de bonnes politiques structurelles pour que la politique monétaire

puisse opérer efficacement).

· Elle suppose qu'il existe en tout temps et pour tout

pays, une bonne politique économique et qui retient des normes

budgétaires (3%, 60%, solde <<poche de l'équilibre ou en

excédent>>), sans les fonder sur des principes et des objectifs

explicites de politiques économiques.

· Enfin, cette approche reposait essentiellement sur des

règles qui restaient invariantes en fonction de la conjoncture,

même si elles pouvaient être temporairement assouplies en cas de

récession ; elle a été ensuite affinée, mais sans

que les principes sous-jacents aient été suffisamment

clarifiés.

Il y a des exemples qui peuvent montrer les limites du Pacte

de stabilité. En premier lieu, la fixation de conditions aux limites sur

les déficits observés n'évite pas les erreurs de politique

budgétaire en situation de haute conjoncture.

Dans le souci d'une coordination qui pallierait en partie aux

limites identifiées, une communication sans préjudice de

l'indépendance d'action de la BCE pourrait éventuellement

envisagée entre les deux pôles du policy mix.

Les pays de l 'Union Européenne ne sont pas dans la

même situation économique : il existe des inégalités

entre eux. Si les politiques conjoncturelles font des ajustements de court

terme, quels outils sont nécessaires pour former les conditions d 'une

stabilité à long terme de l'ensemble des pays de l'Union

?

II. Les politiques structurelles : des instruments aux

effets de long terme

A- Définition

Il existe des « régulations spontanées

» qui fonctionnent et continueront de fonctionner face aux effets

d'agglomération (pouvez-vous définir en quelques mots ces effets

?). En effet les régions qui bénéficient de telles

dynamiques subissent une hausse de leurs coûts (en raison de facteurs

réels tels que la pression foncière, la saturation des

infrastructures de transport...), ce qui renforce l 'attractivité

relative des autres régions. Cependant si ces autres régions ne

peuvent pas développer rapidement leur offre, leur fenêtre d

'opportunité peut se refermer. Un cercle vicieux de

dévitalisation peut alors s 'engager.

Les politiques structurelles peuvent faciliter cette

« régulation spontanée ». Par des transferts entre pays

et entre la communauté et les Etats-membres, elles contribuent à

ce que les situations économiques des Etats-membres convergent, dans le

but d'une meilleure intégration. Ces processus se font sur plusieurs

plans. Nous allons les développer en nous appuyant sur l 'article de

Guido Tabellini et Charles Wyplosz.

a) Rassembler les marchés nationaux en un

marché unique demande des objectifs et des moyens

particuliers

Les barrières en matière de commerce des biens

et services ont été presque complètement

éliminées à l'intérieur de l'Europe. Le

marché a atteint la plupart de ses objectifs. Il reste à veiller

à ce que de nouvelles barrières et distorsions ne soient pas

introduites. Les problèmes étant spécifiques à

chaque domaine. Nous nous proposons d'étudier deux exemples particuliers

: les aides d'Etat et les marchés financiers.

o les aides d'Etat et la politique

industrielle

Si l'on se réfère à la définition

de la Commission, les aides d'Etat représentent une proportion

relativement faible, et en baisse, du PIB de l'Union européenne. Plus de

la moitié va aux secteurs de l'agriculture, de la pêche, et du

transport. La Commission a le mandat de contrôler les aides d'Etat et

chaque Etat membre doit notifier par avance à la Commission de tout

projet visant à octroyer de nouvelles aides. En pratique la Commission

s'oppose très rarement aux aides d'Etat. Durant la période

2000-2002, pour l'Union européenne dans son ensemble, seuls 7% des cas

ont conduit à une décision négative de la part de la

commission.

o La politique industrielle est-elle

nécessaire ?

L'existence de défaillances de marché reste le

principal argument en faveur des aides d'Etat. En effet les partisans de la

politique industrielle active prennent le prétexte des

externalités positives d'une entreprise. Ils se disent que comme le

marché n'internalise pas les externalités positives donc une

intervention publique est parfaitement justifié. Par ailleurs,

même s'il n'y a aucune externalité économique il se peut

que l'entreprise subventionnée fournisse un service public socialement

utile ou est tenue de le faire.

o La politique industrielle doit-elle être

centralisée ?

La question de savoir si les politiques industrielles doivent

être centralisées, lorsqu'elles sont justifiées, reste

controversée. Les subventions nationales à la production peuvent

biaiser l'allocation des ressources à l'intérieur de l'Union et

entraîner des coûts pour les concurrents basés dans les

autres pays membres. En outre, les responsables politiques nationaux prennent

en compte uniquement les externalités locales et négligent la

possibilité que des externalités positives similaires puissent

exister dans d'autres Etats membres. Chaque gouvernement est incité

à défende ses << champions nationaux >> en oubliant

que ces << champions >> pourraient peut-être plus forts et

générer des externalités positives plus fortes, dans

d'autres Etats membres. La possibilité d'une prise en otage du processus

politique par des intérêts privés fournit un argument fort

en faveur de la centralisation des décisions au niveau de l'Union

européenne. Un décideur au niveau européen internaliserait

aussi bien les gains et les pertes et ne s'engagerait donc pas dans ce genre de

redistribution.

Actuellement, la Commission a essentiellement un pouvoir de

veto elle ne peut pas formuler ni mettre en place une politique industrielle

européenne. Il n'y a pas de décideur au niveau européen en

charge d'identifier les priorités européennes, d'évaluer

les externalités économiques dans une perspective

européenne, et de prendre des initiatives.

b) L'utilité de l'intégration des

marchés financiers en UEM

Jean-Claude Trichet insiste dans son article sur l'importance de

l'intégration structurelle des marchés financiers dans un souci,

in fine, d'une meilleure comparaison entre pays.

· Les lignes d'actions

La réduction du retard technologique de l'Europe exige

donc une intégration plus poussée des marchés financiers

nationaux, une évolution vers le financement des entreprises par des

marchés, un actionnariat plus diffus et plus de

contestabilité.

· Quel rôle pour la

centralisation

Ces défis concernent les Etats-membres, et l'Union

Européenne ne peut que jouer un rôle très secondaire. Pour

les pays qui ne parviennent à développer les institutions

adéquates, les emprunteurs n'ont pas d'accès direct aux

marchés financiers européens, de sorte que les effets de cette

absence de réforme ne dépassent pas le cadre national. En ce

sens, la décentralisation renforce les incitations à

réformer. En outre, les réformes spécifiques requises

varient d'un pays à l'autre car chaque membre a ses

particularités et son propre système de gouvernement

d'entreprise.

Néanmoins, il reste un rôle pour une intervention

européenne centralisée. L'adoption de standards communs permettra

d'augmenter la contestabilité des entreprises au-delà des

frontières nationales. Les domaines suivants sont concernés :

- établir des principes communs et exigeants pour la

publication d'informations, ceci afin d'éviter une course vers le bas et

de simplifier une situation quelque peu confuse ;

- établir des règles de base communes pour les

fusions acquisitions, de manière à s'assurer que les

décisions finales en matière de transfert de contrôle sont

entre les mains des actionnaires et non de la direction ;

- faciliter le vote des actionnaires, en particulier

au-delà des frontières ;

- décourager les pyramides de contrôle excessivement

complexes, ce qui semble d'ailleurs être l'approche actuelle de la

Commission et de la Cour européenne de Justice.

Toutes ces initiatives centralisées peuvent prendre en

compte l'hétérogénéité des systèmes

de gouvernement d'entreprise à l'intérieur de l'Europe.

c) Les réformes des marchés du travail dans

les pays de l'Union européenne sont un exemple d'intégration

communautaire

Les négociations en matière de travail varient

considérablement d'un pays à un autre. Plusieurs aspects sont

importants : la façon dont les négociations sont conduites, leur

objet, et le degré d'intervention de l'Etat. Les gouvernements font face

à une pression intense pour servir l'intérêt public,

même en supposant qu'ils ne sont pas capturés par les groupes de

pression organisés qui influencent le marché du travail.

Cette sensibilité politique suggère

également que la solution ne peut qu'être nationale. Elle doit

reposer une bonne compréhension de l'intérêt collectif et

pende en compte les intérêts

privés de ceux qui vont à souffrir des

réformes. Le niveau de gouvernement européen n'a pas la

légitimité politique requise pour agir dans ces domaines. Ceci

n'écarte pas la possibilité de coordonner les politiques au

niveau européen mais suggère que toute tentative de coordination

devrait être << légère >> et principalement

destinée à intégrer dans le débat public national

les expériences réussies dans d'autres pays.

Lignes d'actions

Sur le fond l'objectif doit être de rendre les

marchés du travail plus réactifs aux changements. Ceci signifie

que la protection de l'emploi doit être ajustée pour encourager

les entreprises et les employés à se tourner vers des

activités à forte valeur ajoutée au lieu de tenter, en

général vainement, de maintenir une production obsolète.

Ceci implique aussi de réintégrer dans le marché du

travailles les travailleurs peu qualifiés. La solution ne peut

être que de combiner programmes de recyclage- politiques du marché

du travail actives- et un meilleur alignement des salaires sur la

productivité. Finalement, l'employabilité doit être mise en

valeur, ce qui demande le travail plus attractif, notamment en évitant

que les allocations de chômage ne conduisent les travailleurs à ne

pas accepter de travail. En vue de la diversité des situations de

départ, chaque pays doit se concentrer sur un ensemble de mesures.

Quel est le rôle de la centralisation

?

L'importance de

l'hétérogénéité et des informations

asymétriques signifie qu'il ne saurait y avoir de centralisation

européenne des réformes des marchés du travail. Cependant,

la plupart des gouvernements font face à des difficultés

considérables pour conduire les réformes nécessaires- ce

qui est parfois même impossible- car la pression exercée par tous

les groupes d'intérêts concernés est très forte. La

question est de savoir si une implication du niveau européen de

gouvernement peut aider à relever ce défi en surmontant les

obstacles politiques à la réforme du marché du travail.

Trois approches sont possibles :

- un renforcement de la concurrence sur le marché des

biens réduirait les rentes qui sont l'objet du marchandage entre les

entreprises et les travailleurs ;

- en identifiant l'emploi comme un but commun, l'Union

Européenne pourrait exercer

des pressions sur les gouvernements faisant face à des

résistances intimidantes ;

- en matière de marché du travail comme dans

bien d'autres domaines, une importante source de résistance est

l'incertitude quant aux conséquences des réformes. Fernandez et

Rodrick (1991) ont montré que la combinaison d'une perception

très claire des coûts à court terme et de doutes quant aux

bénéfices à long terme peut être fatale aux

réformes. Dans la mesure où un certain nombre de pays

européens ont réformé leurs marchés du travail avec

succès, et que ces résultats deviennent de plus en plus

évidents, il serait très utile de disséminer cette

information à travers l'Union dans son ensemble.

L'analyse précédente considère que

implicitement que le gouvernement au niveau de l'Union européenne est

plus bienveillant que le niveau national, du moins dans les pays qui font peu

de progrès. Cette hypothèse est plausible, mais il n'y a aucune

garantie que ce soit le cas. Dans le domaine des marchés du travail, les

discutions en cours, regroupées sous le titre de l'Europe social,

semblent suggérer que le gouvernement au niveau de l'Union

européenne pourrait être capturé par les mêmes

intérêts privés qui parviennent à bloquer les

réformes au niveau national. Les appels en faveur d'une harmonisation

des minima sociaux, présentés comme le seul moyen d'éviter

un << dumping social >> , constituent une tentative de collusion

entre des gouvernements déjà capturés et qui

tentent ainsi d'étendre les inefficacités de leurs marchés

du travail aux autres pays.

d) Recherche et capital humain

Politiques actuelles

Jusqu'à présent l'action de l'Union

européenne se concentre sur trois fronts. Premièrement, des

mesures ont été prises afin de réduire le morcellement de

la recherche publique et des systèmes universitaires à travers

l'Europe. La tendance est à l'adoption de standards d'éducation

communs, à l'encouragement à la mobilité des

étudiants et des chercheurs, à la coordination des politiques

nationales de recherche, et à la mise en place d'un système

européen de brevets.

Deuxièmement, une petite fraction du budget

européen est dépensée directement pour le soutien à

la recherche. L'allocation de ces ressources est guidée par deux

objectifs. D'une part, l'Union européenne soutient des réseaux

européens de recherche et de la collaboration entre les instituts de

recherche nationaux. D'autre part, elle a adopté une approche du haut

vers le bas. La Commission a identifié des domaines de recherche

prioritaires et évalue ensuite les projets de recherche qui lui sont

soumis une fonction de ces priorités- dans le domaine des sciences

sociales.

Troisièmement, la recherche et l'innovation ont

été placées au centre de la MOC. La Commission

européenne explique que cette méthode est destinée

à encourager les Etats membres à développer

progressivement leurs propres politiques en tenant compte des besoins

européens. Dans la pratique, cette approche s'articule autour des

étapes suivantes :

- l'Union définit des lignes directrices communes et un

calendrier pour atteindre des

objectifs spécifiques (ainsi les dépenses de

recherche et développement pour l'Union

européenne dans son ensemble doivent augmenter pour

passer du niveau actuel de 1.9%

du PIB à 3% d` ici 2010 et les deux tiers de cet

accroissement doivent être financés par le

secteur privé) ;

- l'Union établit des indicateurs quantitatifs et de

référence afin de comparer les meilleures performances et la

performance de chaque Etat membre ;

- les Etats membres transposent les lignes directrices

européennes dans les politiques nationales ;

- l'Union contrôle et évalue périodiquement

les politiques et la performance des Etats membres à la lumière

des indicateurs mentionnés.

Le rôle du niveau européen de

gouvernement

C'est aux Etats membres qu'il revient de créer

unilatéralement de nouvelles institutions de recherche en dehors de

leurs systèmes universitaires nationaux. Ils y sont naturellement

incités, car il est dans l'intérêt de chaque pays

d'accueillir une université ou un centre de recherche de premier

plan.

Le plus grand risque est que chaque pays tente d'avoir, par

exemple le meilleur département de biochimie du monde. La

création de centres de recherche exige un investissement fixe

très coûteux, ce qui signifie qu'avec l'émergence de

quelques gagnants, les sommes consacrées aux perdants auront

été gaspillées. La coordination au niveau européen

peut donc réduire les coûts. Une telle initiative doit se

consacrer à trois objectifs :

- exploiter les externalités positives et les synergies

à l'intérieur de l'Europe ;

- pour ce qui concerne la recherche et la formation

avancée, la concurrence pour les ressources publiques doit se

dérouler au niveau européen car la dimension nationale est

insuffisante, même pour les plus grands pays ;

- une initiative couronnée de succès dans un pays

devrait inciter les autres à suivre l'exemple.

B. A l'échelle communautaire , un outil

particulier : l'agenda de Lisbonne, portée et limites

1) définition de l'agenda de Lisbonne

La stratégie de Lisbonne reflète l'ambition de

l'Union Européenne de << devenir l'économie de la

connaissance la plus compétitive et la plus dynamique du monde, capable

d'une croissance économique durable accompagnée d'une

amélioration quantitative de l'emploi et d'une plus grande

cohésion sociale >>. La stratégie adopte plutôt

l'approche de << benchmarking >>. Elle invoque également une

pression de chaque pays par rapport à 102 critères

d'évaluation qui couvrent trois domaines : situations

économiques, emploi, innovation et recherche, réforme

économique, cohésion sociale et environnement. Pour chaque point

de référence la stratégie définit pour l'Europe

dans son ensemble une valeur cible qui doit être atteinte d'ici 2010.

Chaque année le Conseil européen du printemps

est principalement consacré à l'étude d'un rapport de la

Commission présentant les performances de chaque pays par rapport aux

critères d'évaluation. Cette discussion est

précédée par les travaux du comité de politique

économique. Les commentaires de la Commission suivent de prés la

procédure basée sur les critères d'évaluation et ne

s'abstiennent pas de nommer les bons et les mauvais pays. Invariablement, le

Conseil européen émet un communiqué en se

félicitant des progrès accomplis et reconnaissent que des efforts

restent à faire pour atteindre les objectifs de la stratégie de

Lisbonne.

La procédure d'évaluation se penche aussi sur

les entraves à la concurrence qui subsistent encore. Au lieu de laisser

la Commission Européenne faire face aux états

récalcitrants, et à l'occasion les poursuivre devant la cour

européenne de justice pour non respect des accords sur la concurrence,

la stratégie de Lisbonne déplace ces conflits au niveau

intergouvernemental dans l'espoir qu'une pression collective des pairs soit

plus subtile et politiquement plus difficile à résister que les

demandes formelles de << Bruxelles >>.

La mise en oeuvre de l'objectif stratégique sera

facilitée par le recours à une nouvelle méthode ouverte de

coordination (MOC) permettant de diffuser les meilleures pratiques et d'as

surer une plus grande convergence au regard des principaux objectifs de l'UE.

La MOC2 est conçue pour renforcer la détermination des

gouvernements à réformer. Elle est destinée à faire

jouer la pression des pairs au sein du conseil des ministres de manière

à renforcer les incitations à réformer.

2 Conçue pour aider les États membres à

développer progressivement leurs propres politiques, cette

méthode consiste à :

- définir des lignes directrices pour l'Union, assorties

de calendriers spécifiques pour réaliser les objectifs à

court, moyen et long terme fixés par les États membres ;

2) Les limites de la stratégie de

Lisbonne

Si on évalue le stratégie de manière

générale à mi-parcours depuis son adoption en 2000, force

est de constater que l'Europe ne sera pas « l'économie de la

connaissance la plus dynamique dans le monde d'ici 2010 ». Il est vrai que

même si l'objectif de la stratégie est trop ambitieux et que

plusieurs de ses aspects étaient voués à l'échec

dès le départ, certains de ses aspects peuvent être

utiles.

Les objectifs quantitatifs annoncés ont touj ours

été voués à l'échec parce qu'ils ne prennent

pas en compte les différences initiales et la capacité de chaque

pays à les atteindre.

Plus important encore, les objectifs de Lisbonne sont

définis en terme de résultats et non pas de mesures en prendre.

On sait comment augmenter le taux d'emploi, mais comment atteindre une valeur

cible particulière. Ex post il est impossible de déterminer si

l'incapacité à atteindre Une certaine valeur cible est due

à un effort insuffisant ou à des effets décevants.

Les 102 critères d'évaluation impliquent un

fatras de mesures à mettre en oeuvre, dont certains sont importants pour

atteindre l'objectif annoncé, et d'autres du tout. Sachant parfaitement

que tout ne peut pas être accompli les gouvernements peuvent alors

choisir librement de mettre en oeuvres certaines mesures, de

préférence les plus banales, et ignorer les autres, souvent les

plus importantes. Cet aspect génère des incitations perverses.

Les peuvent montrer à bon compte qu'ils ont agi comme promis, et

pourtant rien de substantiel n'est accompli.

- établir, le cas échéant, des

indicateurs quantitatifs et qualitatifs et des critères

d'évaluation par rapport aux meilleures performances mondiales, qui

soient adaptés aux besoins des différents États membres et

des divers secteurs, de manière à pouvoir comparer les meilleures

pratiques ;

- traduire ces lignes directrices européennes en

politiques nationales et régionales en fixant des objectifs

spécifiques et en adoptant des mesures qui tiennent compte des

diversités

nationales et régionales ;

- procéder périodiquement à un suivi, une

évaluation et un examen par les pairs, ce qui

permettra à chacun d'en tirer des enseignement.

Conclusion

En termes conjoncturels, les politiques budgétaires et

monétaires constituent les deux instruments essentiels de l'Etat pour le

contrôle de la politique économique. De l'étude

détaillée de ces instruments, ressort une relation très

complexe qu'ils entretiennent. L'atteinte de certains objectifs visés

par l'Union nécessite l'indépendance des autorités

budgétaires et monétaire les unes des autres et une coordination

établie sur certaines bases et certaines limitent s'impose. Cette

coordination peut être plus favorable à la croissance en fonction

du cycle économique. Elle doit aussi veiller à la convergence des

conditions économiques de l'ensemble des Etats membres.

L'Union budgétaire s'est accompagnée d'un

très important renforcement de la gouvernance favorisé par le

Pacte de Stabilité et de croissance.

S'agissant de l'Union monétaire de manière plus

générale, elle apporte des avantages pour l'ensemble de la zone

Euro bien que l répartition de ces bénéfices

dépende de la manière dont les différents pays et leurs

agents s'adapteront à la nouvelle situation.

En termes structurels

l'hétérogénéité et le dynamisme de toute une

union incitent ses forces vives à mettre en oeuvre une politique sur le

long terme. Ceci nécessite des efforts d'amélioration des

politiques économiques des différents pays.

Une meilleure communication entre la BCE (Banque Centrale

Européenne) et les gouvernements (treize(13) au total avec

l'entrée le 1er janvier 2007 de la

Slovénie) pourrait être un moyen efficace de coordination des

politiques budgétaires et des politiques monétaires. Toutefois

cette coordination entre ces deux politiques implique celle des treize (13)

politiques budgétaire tout en résolvant le problème de

calendriers qui se pose.

Union c'est une mise en commun de ressources dont les Etats

profitent des avantages. Toutefois il existe des inconvénients :

Impossibilité de réaliser les politiques monétaires au

niveau national. Aucun Etat de manière individuelle ne peut changer les

taux de change pour répondre aux crises économiques temporaires

ni modifier de manière unilatérale des taux

d'intérêt nationaux. Un effet sur la croissance a favorisé

la hausse de la TVA en Allemagne. Il reste à savoir si cette hausse

n'aura pas d'impacts sur les autres Etats membres.

Pour mieux profiter des avantages, pourquoi ne pas envisager

une union budgétaire plus étroite afin de converger vers un

modèle fédéral ? L'adoption commune et formelle de

politiques budgétaires des 13 ne permettrait-elle pas à la BCE de

jouer le même rôle que l'actuelle Federal Reserve

américaine ? Cette politique ouvrirait certainement la voie

à un Etat fédéral européen sans mesurer les

avantages politiques qu'elle présente.

Le modèle budgétaire et monétaire

européen est un modèle qui peut être exportable vers des

Union comme l'Union Africaine qui échouent dans la mise sur pied de leur

architecture économique.

Bibliographie.

Livres :

· ARTUS, Partick et al. << Réformer le

Pacte de stabilité et de croissance » Conseil d'Analyse

Économique, La Documentation française. Paris, 2004 - ISBN :

2-11- 0058 18-8

· ARTUS, Patrick et WYPLOSZ, Charles. << La Banque

Centrale Européenne >> Conseil d'Analyse Économique, La

Documentation française. Paris, 2002 - ISBN : 2-11- 005254-6

· JACQUET, Pierre, PISANI-FERRY, Jean et al. <<

Questions européennes >> Conseil d'Analyse Économique, La

Documentation française. Paris, 2000 - ISBN : 2-11- 004632-5

· TABELLINI, Guido et WYPLOSZ, Charles. <<

Réformes structurelles et coordination en Europe >> Conseil

d'Analyse Économique, La Documentation française. Paris, 2004 -

ISBN : 2-11-005816-1

· Cours Histoire de la pensée économique

ENSAE 2006 - 2007

Internet :

· Banque Centrale Européenne. Site Officiel.

www.ecb.eu

· Union Européenne. Site officiel.

www.europa.eu

·

www.cae.gouv.fr/rapports

|