IV-1-3 Déterminants

à court terme

Le test ADF effectué sur les différentes

séries nous a permis d'étudier la stationnarité des

séries du modèle. Nous allons à présent nous

intéresser au modèle prenant en compte les différences

premières des séries intégrées d'ordre 1. Nous

procéderons pour cela à l'estimation du modèle vectoriel

à correction d'erreur par la méthode de cointégration de

Johansen (1990). Le modèle de Johansen repose sur la relation

suivante :

Où  :

représente le vecteur des variables endogènes ; :

représente le vecteur des variables endogènes ;

:

est la matrice qui mesure la vitesse d'ajustement des relations de long

terme ; :

est la matrice qui mesure la vitesse d'ajustement des relations de long

terme ;

:

représente les relations de cointégration ; :

représente les relations de cointégration ;

:

le retard du test. Nous considérons dans notre modèle

p=2 ; :

le retard du test. Nous considérons dans notre modèle

p=2 ;

:

les résidus du modèle vectoriel. :

les résidus du modèle vectoriel.

La méthode de Johansen consiste à estimer la

matrice . Le test de Johansen vise à cet effet vérifier si les

relations de cointégrations sont valides. En d'autres termes, il est

question de s'assurer que les vitesses d'ajustement sont valides dans la

relation de court terme spécifiées par le modèle

vectorielle à correction d'erreurs. . Le test de Johansen vise à cet effet vérifier si les

relations de cointégrations sont valides. En d'autres termes, il est

question de s'assurer que les vitesses d'ajustement sont valides dans la

relation de court terme spécifiées par le modèle

vectorielle à correction d'erreurs.

L'estimation du modèle vectoriel sera faite en prenant

en compte la relation (Eq1) comme relation unique de cointégration.

L'estimation du premier vecteur de notre modèle procure les

résultats ci-après :

Tableau 5: Estimation du premier vecteur

du VECM

|

Erreur

|

Coef

|

error

|

t-stat

|

|

Eq1

|

-0.767260

|

(0.42550)

|

(-1.80319)

|

|

D(LRES(-1))

|

-0.012571

|

(0.40547)

|

(-0.03100)

|

|

D(LDEBT(-1))

|

-0.204958

|

(0.27654)

|

(-0.74115)

|

|

D(CC(-1))

|

-0.003511

|

(0.00326)

|

(-1.07827)

|

|

D(LPIB(-1))

|

2.876752

|

(2.50307)

|

(1.14929)

|

|

D(OPENT(-1))

|

0.000581

|

(0.00927)

|

(0.06267)

|

|

D(V_ER(-1))

|

0.005167

|

(0.00510)

|

(1.01216)

|

|

D(M2(-1))

|

0.021805

|

(0.01597)

|

(1.36542)

|

|

C

|

0.024961

|

(0.10727)

|

(0.23270)

|

|

Caractéristiques de l'estimation

|

|

R-squared

|

0.467001

|

|

Adj. R-squared

|

-0.021582

|

|

Log likelihood

|

-5.269721

|

|

Akaike AIC

|

1.439143

|

|

Schwarz SC

|

2.028170

|

Source : nos calculs, Banque mondiale et

FMI

Coef, error et t-stat représentent respectivement le

coefficient, l'erreur d'estimation et la statistique de student de chaque

variable du modèle.

De ce tableau, on remarque que la vitesse d'ajustement de la

relation de long terme n'est pas significative au seuil de 5%. A court terme,

aucune source de vulnérabilité n'affecte directement le niveau

d'équilibre des réserves internationales. Le modèle est

valide si les résidus issus de l'estimation sont tous des bruits blancs

(BB) stationnaires. Nous allons vérifier la validité du

modèle vectoriel.

2- Validation du modèle

Dans cette section de notre travail, nous allons

particulièrement nous intéresser à la validation des

hypothèses du modèle, plus précisément sur le

premier vecteur du modèle. Le premier vecteur du modèle est celui

qui établi la relation entre les réserves internationale (LRES)

et les variables du modèle. Bref, il correspond au modèle

à correction d'erreur entre les variables d'étude basé sur

la variable LRES.

§ Test de bruit blanc des

résidus

Le test de bruit blanc des résidus du modèle

nous révèle que les résidus suivent bel et bien un bruit

blanc. Le tableau ci-dessus donne les résultats du test de bruit blanc

effectué sur les résidus du modèle.

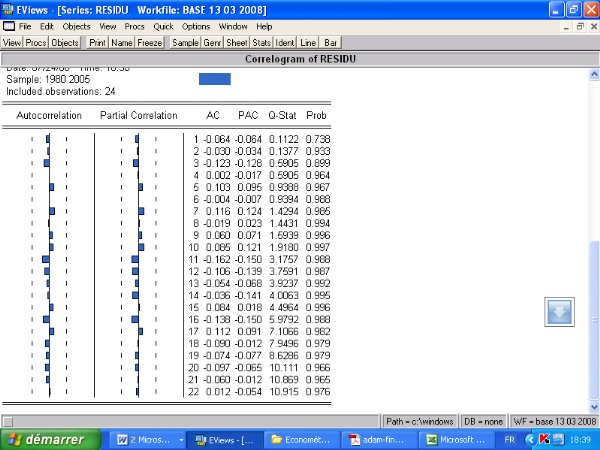

Figure 10: Résultat du test de

bruit blanc des résidus

Source : nos

calculs, Banque mondiale et FMI

Les résidus sont tous des bruits blancs. En effet, la

statistique de Box-Pierce (Q-statistique) au retard 28 est significative au

seuil de 5 %. Par ailleurs, l'analyse du corrélogramme des

résidus révèle que nous sommes en présence d'un

bruit blanc. Ces résidus ne sont donc pas autocorrélés.

L'hypothèse d'autocorrélation des résidus est donc

vérifiée. Il convient donc de noter que le modèle retenu

vérifie la condition d'autocorrélation des résidus. Il ne

reste plus qu'à s'assurer que ces résidus sont stationnaires pour

confirmer la validité du modèle.

§ Test de stationnarité des

résidus

Le test de stationnarité sur les résidus conduit

aux résultats suivants :

Tableau 7: Test de racine unitaire des

résidus du modèle

|

Caractéristiques

|

Valeurs

|

|

t- statistique

|

-3.056576

|

|

Valeur critique à 5%

|

-1.9574

|

|

stationnaire

|

oui

|

Source : nos calculs, Banque mondiale et

FMI

Le tableau ci-dessus montre que les résidus du

modèle sont stationnaires. La statistique ADF en niveau est

significative au seuil de 5 %.

En somme, le fait que les résidus soient des BB

stationnaires, nous amène à dire que le premier vecteur du

modèle vectoriel à correction d'erreur est valide. Nous allons

dès lors vérifier l'hypothèse de normalité des

résidus. Il est toutefois important de dire qu'il est important pour

nous que cette hypothèse de normalité soit vérifiée

sur le premier vecteur colonne de notre modèle.

§ Test de normalité des résidus

Dans l'ensemble, les résidus du modèle sont tous

normaux. Le test de Jarque-Bera va nous permettre de mieux apprécier la

normalité des résidus. Les résidus (RESID01) du premier

vecteur du modèle ont une statistique de Jarque-Bera égale

à 0.50. Et la P-value du test de normalité est largement

supérieure au seuil de 5%.

Tableau 8: Test des résidus du

modèle

|

Caractéristiques

|

RESID01

|

RESID02

|

RESID03

|

RESID04

|

RESID05

|

RESID06

|

RESID07

|

|

Mean

|

2.31E-17

|

1.79E-17

|

-1.33E-15

|

-6.94E-18

|

-8.22E-33

|

5.18E-15

|

-9.25E-17

|

|

Median

|

-0.013400

|

-0.052225

|

2.391233

|

0.014283

|

-0.111923

|

-2.302021

|

-0.937339

|

|

Maximum

|

0.497983

|

0.553585

|

76.30147

|

0.158262

|

9.533294

|

151.6496

|

14.15143

|

|

Minimum

|

-0.663028

|

-0.618906

|

-50.26760

|

-0.238913

|

-10.64012

|

-115.3677

|

-10.06890

|

|

Std. Dev.

|

0.307867

|

0.241388

|

28.00584

|

0.098627

|

5.624331

|

59.81411

|

5.770717

|

|

Skewness

|

-0.138904

|

-0.118872

|

0.387995

|

-0.808346

|

-0.164049

|

0.409240

|

0.622592

|

|

Kurtosis

|

2.347235

|

3.650174

|

3.775749

|

3.805508

|

2.339291

|

3.434400

|

3.104765

|

|

Jarque-Bera

|

0.503280

|

0.479248

|

1.203946

|

3.262536

|

0.544185

|

0.858614

|

1.561461

|

|

Probability

|

0.777525

|

0.786924

|

0.547730

|

0.195681

|

0.761784

|

0.650960

|

0.458071

|

Source : nos calculs, Banque mondiale et

FMI

Tout comme la P-value du test de normalité des

résidus du premier vecteur colonne du modèle VECM, les

résidus des autres vecteurs colonnes sont aussi significatifs.

L'hypothèse de normalité des résidus est donc

vérifiée.

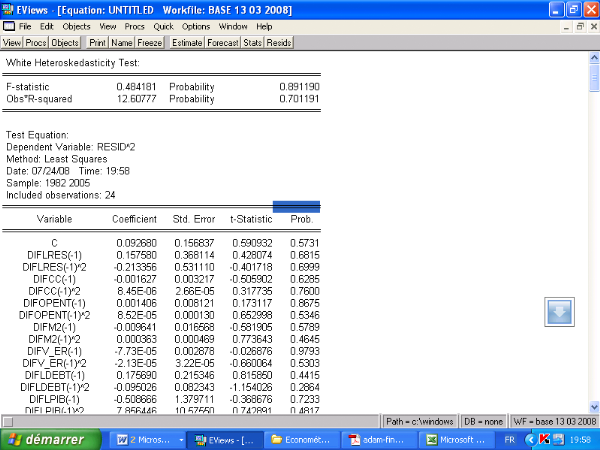

§ Test homoscédasticité des

résidus

Tableau 9:

Test d'homoscédasticité des résidus

Source : nos calculs, Banque mondiale et

FMI

Du tableau ci-dessus, il ressort que les résidus du

modèle sont homoscédastique. L'hypothèse

d'homoscédasticité des résidus est donc

vérifiée. Dans l'ensemble, le modèle est donc valide.

A présent que nous avons vérifié les

hypothèses du modèle, nous allons commenter les résultats

obtenus et simuler notre modèle dans la section suivante.

|