ANNEXES

Annexe 1

Dans l'approche par les fonctions optimales, à la section

une de la première partie, les auteurs définissent le gain net

comme ceci :

Deux cas de figure en ce qui concerne la couverture des chocs de

liquidité se présentent :

1 : La couverture des chocs de liquidité par les

réserves est effective. En d'autres termes, Z<R ce qui se traduit par

le fait que cette couverture est inférieure à ,

c'est-à-dire que 0<z< ,

c'est-à-dire que 0<z< . Le

capitale à la période 2 sera donc de . Le

capitale à la période 2 sera donc de . Dans

cette condition, le gain net sera de . Dans

cette condition, le gain net sera de . .

2 : Dans la mesure où les réserves ne

peuvent pas couvrir les chocs de liquidité, on aura plutôt comme

gain net . Le capital de la seconde période dans cette condition sera

de . Le capital de la seconde période dans cette condition sera

de . Ici . Ici  <z< <z< car les

réserves n'ont pas pu couvrir les chocs de liquidité. car les

réserves n'ont pas pu couvrir les chocs de liquidité.

En cas de choc de liquidité et couverture de ce choc,

le capital supplémentaire investi sera remboursé au taux b.

D'où le gain net supplémentaire . Les

coûts que supporte la banque sont de . Les

coûts que supporte la banque sont de . En

effet, la banque s'est fixé un taux de risque ou taux d'alerte . En

effet, la banque s'est fixé un taux de risque ou taux d'alerte . Elle

s'arrangera donc à faire en sorte que ce taux ne soit pas

dépassé. D'où 0<z< . Elle

s'arrangera donc à faire en sorte que ce taux ne soit pas

dépassé. D'où 0<z< . .

Tableau 10: Déterminant des

réserves internationales dans la littérature et variable de

mesure

|

Déterminants

|

Variables

|

|

Poids de l'économie

|

PIB, PIB par habitant

|

|

Vulnérabilité du compte des transactions

courantes

|

Import/PIB32(*), Export/PIB, (Import+Export)/PIB, Volatilité

des exportations (résidus de la régression des export sur le

temps), déficit du compte des transactions/PIB

|

|

Vulnérabilité du compte des capitaux

|

Ouverture financière: M2/PIB, dette extérieure

à court terme,

|

|

Volatilité du régime de change

|

Volatilité du taux de change

|

|

Coût d'opportunité

|

Différence des taux d'intérêts

|

Source : WAN LEONG FEE, 2006

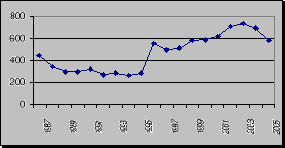

Figure 12 :

Evolution de la production pétrolière en volume de la CEMAC

Source: WAN LEONG, F BEAC, FMI

Encadré 1 : Calcul de la volatilité

du change

A- Volatilité du change (v_er)

Le graphique ci-dessus présente l'évolution du

taux de change réel de FCFA par rapport au dollar USA.

Figure 13:

Evolution du taux de change réel

Source : Banque mondiale, FMI

La variabilité du taux de change présente une

forte irrégularité de cette dernière. Par-dessus tout, le

graphique ci-dessus révèle la possibilité de l'existence

d'une racine unitaire. Tout comme on observe l'absence d'une tendance

déterministe. Pour vérifier l'absence de cette tendance

déterministe, nous allons donc procéder à un test ADF.

Test ADF

La figure ci-dessus illustre le résultat du test ADF

appliqué au niveau 0.

Figure : test ADF en niveau

Source : nos calculs, Banque mondiale et

FMI

De cette figure, il ressort que la tendance n'est pas

significative. La statistique ADF étant supérieure à la

statistique empirique aux seuils de 1, 5 et 10 pour-cent nous amène

à dire que la série n'est pas stationnaire. Cette série

n'est donc pas un processus TS (Trend stationary). La volatilité du

change sera donc la série de base (taux de change réel) car la

tendance n'est pas significative. Il n'existera donc pas de tendance

déterministe. De plus, la série n'est pas stationnaire. On

pensera donc à la différentier dans la suite.

Tableau 11: Prix des principaux produits

exportés en FCFA par kg

|

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Cacao

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cameroun

|

250

|

397,5

|

417,5

|

403,5

|

233,5

|

612,5

|

450

|

350

|

350

|

650-800

|

550-700

|

450-560

|

450-585

|

450-580

|

|

Gabon

|

500

|

400

|

400

|

420

|

400

|

450

|

600

|

600

|

600

|

600

|

600

|

600

|

600

|

600

|

|

Guinée

|

255

|

400

|

450

|

450

|

450

|

500

|

600

|

420

|

482

|

768

|

600

|

750

|

800

|

800

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Café

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cameroun

|

210

|

417

|

532

|

499,1

|

249,1

|

450

|

418,8

|

387,5

|

275-300

|

310-375

|

325-375

|

325-375

|

355-410

|

360-420

|

|

RCA

|

50

|

120

|

240

|

240

|

150

|

180

|

155

|

103

|

40

|

65

|

50

|

41

|

96,4

|

126,7

|

|

Gabon

|

150

|

150

|

225

|

225

|

225

|

300

|

400

|

400

|

400

|

400

|

400

|

400

|

400

|

400

|

|

Guinée

|

40

|

80

|

200

|

200

|

167

|

225

|

225

|

350

|

234

|

251

|

200

|

200

|

200

|

200

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Coton

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cameroun

|

107,5

|

132,5

|

147,5

|

165

|

172,5

|

177

|

180,5

|

187,5

|

183

|

188

|

185

|

192

|

190

|

170

|

|

Tchad

|

90

|

120

|

170

|

170

|

194

|

168,2

|

150

|

183

|

164

|

167

|

158,6

|

187,8

|

156,8

|

156,8

|

Source : OCDE

Annexe 2

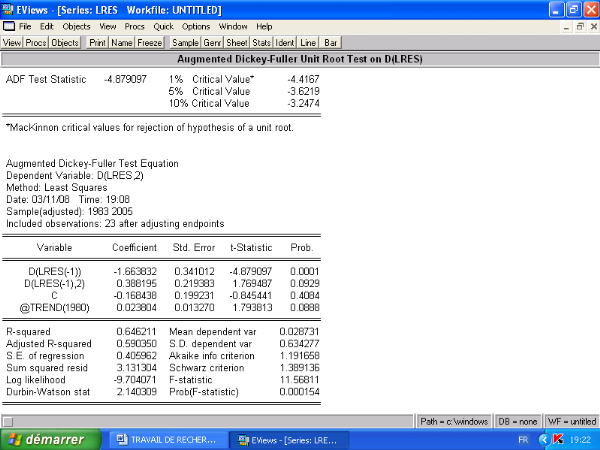

Figure 14:

Test ADF en niveau constance et trend compris de D(LRES)

Source : nos calculs, Banque mondiale et

FMI

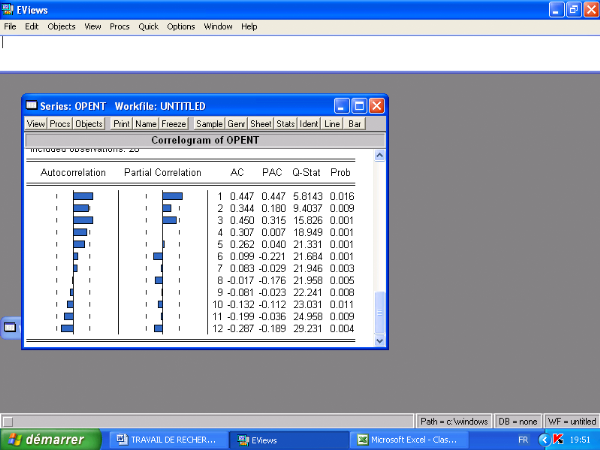

Figure 15:

Corrélogramme de la série opent

Source : nos calculs, Banque mondiale et

FMI

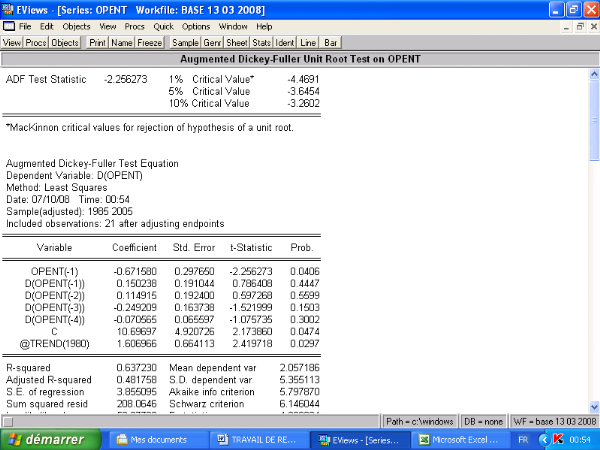

Figure 16:

Test ADF d'opent en niveau au retard p = 4

Source : nos calculs, Banque mondiale et

FMI

Figure 17:

Test ADF de D (opent) retard p = 3

Source : nos calculs, Banque mondiale et

FMI

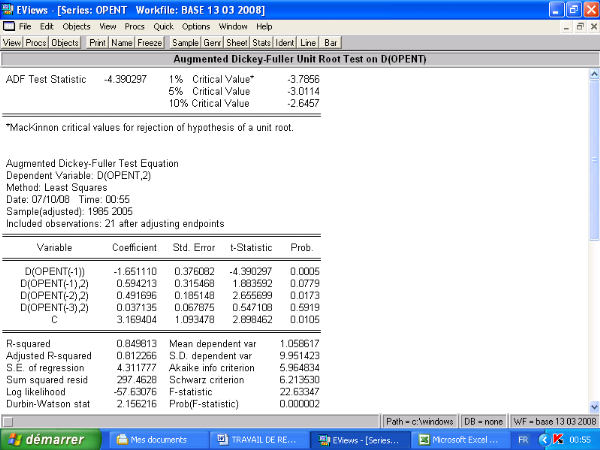

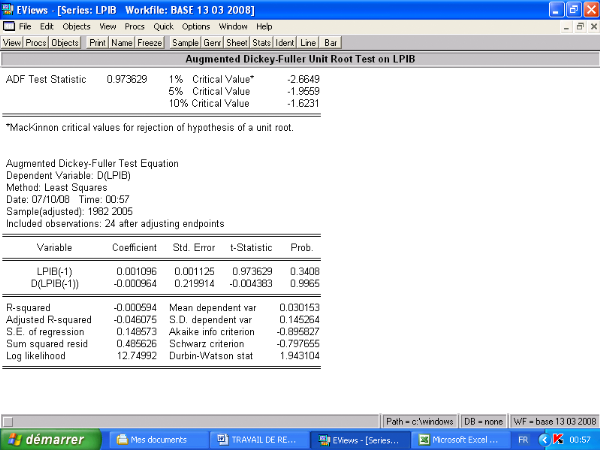

Figure 18:

Test ADF en niveau de LPIB retard p = 1

Source : nos calculs, Banque mondiale et

FMI

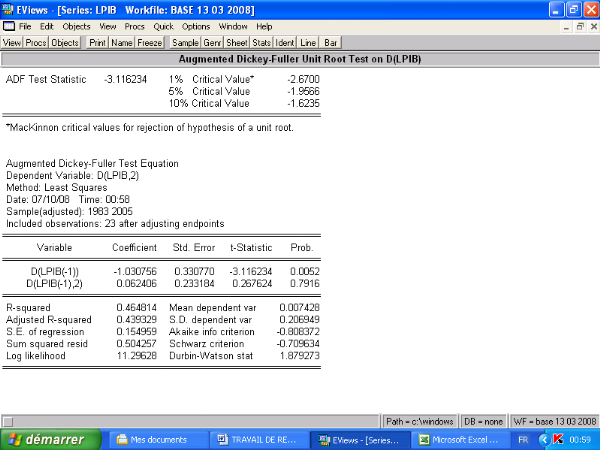

Figure 19:

Test ADF de D(LPIB) p = 1

Source : nos calculs, Banque mondiale et

FMI

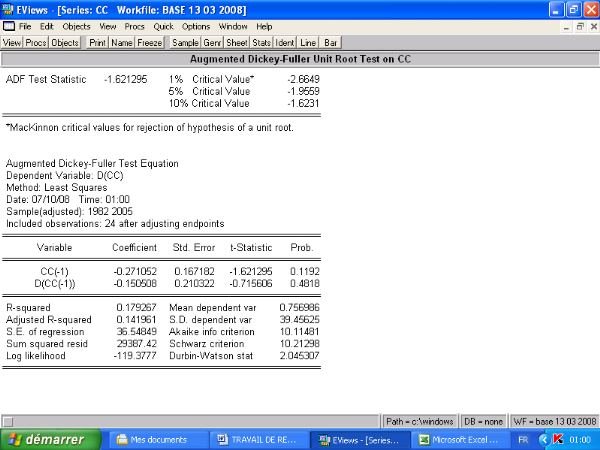

Figure 20:

Test ADF en niveau de cc p = 1

Source : nos calculs, Banque mondiale et

FMI

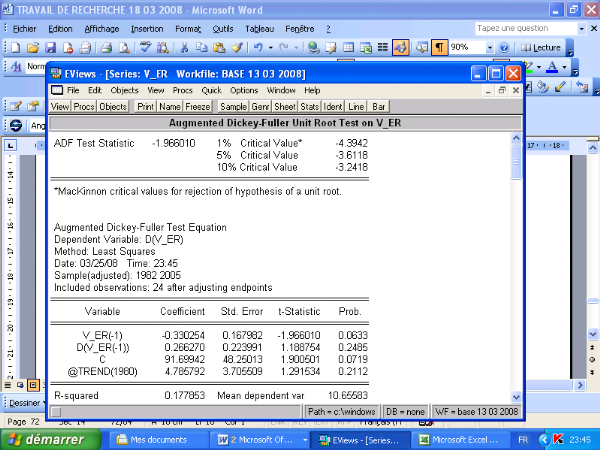

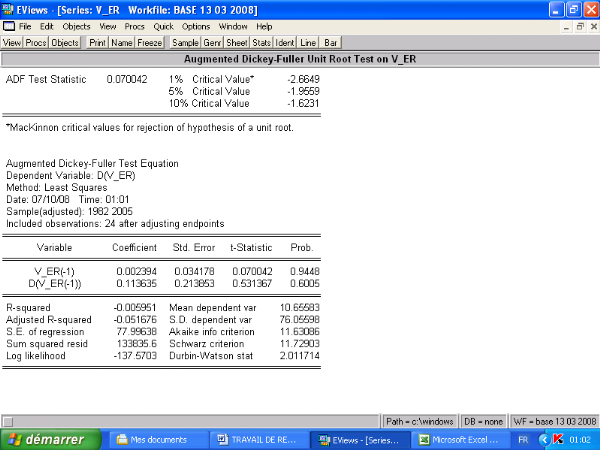

Figure 21: Test

ADF en niveau de v_er

Source : nos calculs, Banque mondiale et

FMI

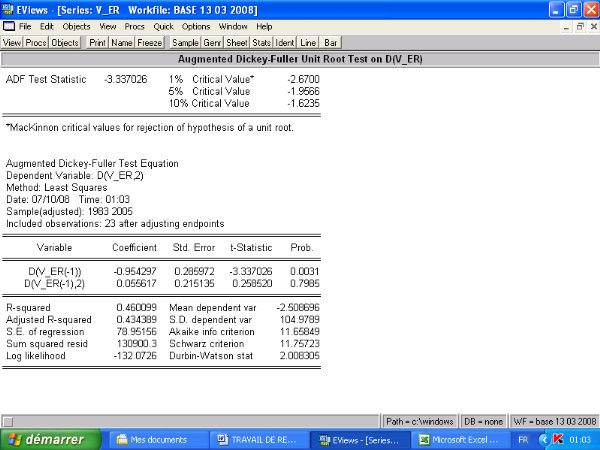

Figure 22: Test

ADF de D (v_er) au retard p = 1

Source : nos calculs, Banque mondiale et

FMI

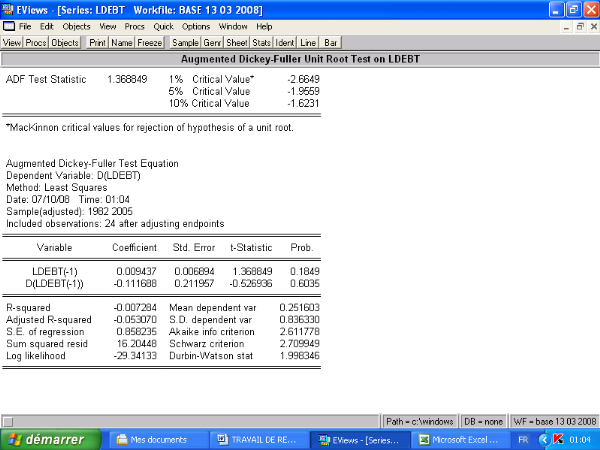

Figure 23:

Test ADF en niveau de Ldebt

Source : nos calculs, Banque mondiale et

FMI

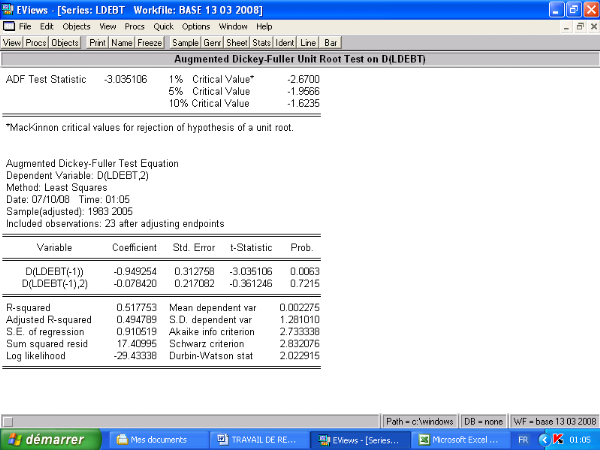

Figure 24:

Test ADF de D(Ldebt)

Source : nos calculs, Banque mondiale et

FMI

Figure 25:

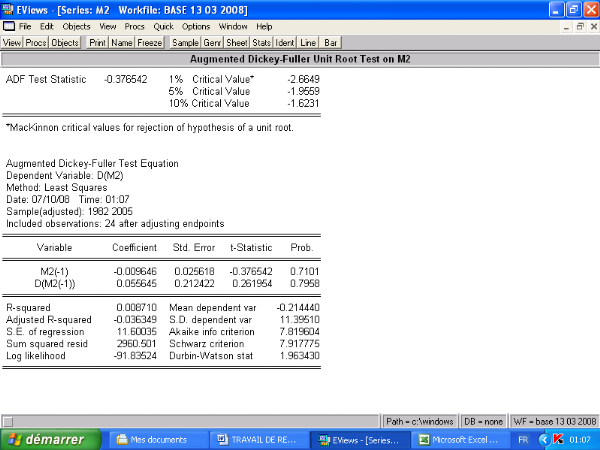

Test ADF en niveau de M2

Source : nos calculs, Banque mondiale et

FMI

Figure 26:

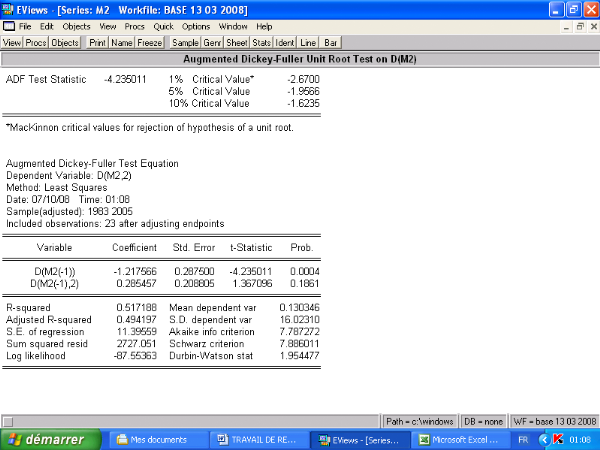

Test ADF de D(M2)

Source : nos calculs, Banque mondiale et

FMI

Tableau 12: Simulation du modèle

|

Année

|

LRESF

|

LPOPF

|

LPIBF

|

LDEBTF

|

M2F

|

V_ERF

|

|

1980

|

26.06765

|

16.72033

|

27.12029

|

22.15826

|

83.63300

|

211.2800

|

|

1981

|

26.06898

|

16.74841

|

27.16218

|

21.82312

|

84.79600

|

271.7300

|

|

1982

|

26.09911

|

16.77670

|

27.28313

|

22.32166

|

89.74264

|

273.1176

|

|

1983

|

25.88918

|

16.80813

|

27.23438

|

22.01165

|

91.43135

|

323.0047

|

|

1984

|

25.69740

|

16.83494

|

27.17889

|

22.41046

|

94.88988

|

390.2845

|

|

1985

|

26.12963

|

16.86308

|

27.30525

|

22.46772

|

81.85860

|

469.6212

|

|

1986

|

25.78434

|

16.89133

|

27.23698

|

22.64988

|

100.9743

|

476.2663

|

|

1987

|

25.43718

|

16.89826

|

27.65824

|

26.65010

|

130.7876

|

273.3261

|

|

1988

|

25.65188

|

16.92357

|

27.50922

|

26.47825

|

112.5193

|

311.9482

|

|

1989

|

25.56041

|

16.96003

|

27.58926

|

26.37876

|

109.5305

|

258.5005

|

|

1990

|

25.95471

|

16.98369

|

27.54735

|

27.02484

|

94.67885

|

343.9340

|

|

1991

|

26.59974

|

17.01143

|

27.60900

|

27.18684

|

112.1748

|

280.4877

|

|

1992

|

26.30942

|

17.04507

|

27.57372

|

27.32900

|

102.5602

|

260.0513

|

|

1993

|

26.60950

|

17.06998

|

27.51771

|

27.67047

|

90.58892

|

326.1787

|

|

1994

|

26.66913

|

17.09810

|

27.26260

|

27.98204

|

87.79225

|

437.9472

|

|

1995

|

26.91514

|

17.13406

|

27.14344

|

28.63937

|

88.61501

|

529.7762

|

|

1996

|

27.23499

|

17.16157

|

27.30260

|

28.02613

|

86.83585

|

481.1104

|

|

1997

|

27.18954

|

17.18875

|

27.30509

|

27.70683

|

80.08625

|

557.5349

|

|

1998

|

27.01527

|

17.21923

|

27.29604

|

27.70333

|

77.30241

|

568.7170

|

|

1999

|

26.79349

|

17.24110

|

27.09250

|

27.85013

|

79.55917

|

673.1832

|

|

2000

|

27.39300

|

17.26780

|

27.09669

|

27.69340

|

72.31382

|

746.2854

|

|

2001

|

27.88293

|

17.29699

|

27.31572

|

27.91669

|

76.89161

|

719.2995

|

|

2002

|

27.15682

|

17.32421

|

27.29910

|

28.05756

|

83.62994

|

691.3137

|

|

2003

|

27.42535

|

17.35796

|

27.46700

|

27.78597

|

78.58690

|

637.1836

|

|

2004

|

27.93779

|

17.39851

|

27.65135

|

27.50137

|

78.73249

|

527.5693

|

|

2005

|

28.37905

|

17.42112

|

27.75688

|

28.26541

|

80.41357

|

539.3986

|

Source : nos calculs, Banque mondiale et

FMI

Tableau 13: Base de données

|

année

|

Lres

|

Opent

|

Log PIB/Hab

|

CC

|

V_er

|

Ldebt

|

M2

|

Lpop

|

TFPP

|

TIAO

|

Import

|

Export

|

|

1980

|

26,07

|

94,13

|

27,12

|

-11,62

|

211,28

|

22,16

|

83,63

|

16,72

|

|

|

|

|

|

1981

|

26,07

|

25,45

|

27,16

|

-16,90

|

271,73

|

21,82

|

84,80

|

16,75

|

|

|

|

|

|

1982

|

26,05

|

22,31

|

27,19

|

-15,54

|

328,61

|

22,09

|

81,72

|

16,78

|

|

|

|

|

|

1983

|

25,95

|

49,41

|

27,15

|

-21,70

|

381,07

|

22,14

|

83,02

|

16,81

|

|

|

|

|

|

1984

|

25,73

|

30,16

|

27,24

|

6,32

|

436,96

|

22,33

|

81,95

|

16,84

|

|

|

|

|

|

1985

|

25,98

|

34,93

|

27,28

|

-33,29

|

449,26

|

22,60

|

83,65

|

16,86

|

|

|

|

|

|

1986

|

25,59

|

23,59

|

27,29

|

-81,09

|

346,31

|

22,93

|

130,59

|

16,89

|

|

|

|

|

|

1987

|

25,35

|

34,46

|

27,60

|

-59,10

|

300,54

|

26,77

|

130,63

|

16,90

|

|

|

|

1,8549E+12

|

|

1988

|

25,72

|

34,41

|

27,55

|

-53,58

|

297,85

|

26,43

|

113,57

|

16,92

|

|

|

|

1,456E+12

|

|

1989

|

25,38

|

38,62

|

27,49

|

-35,71

|

319,01

|

26,38

|

108,59

|

16,96

|

|

|

|

1,4956E+12

|

|

1990

|

26,21

|

40,02

|

27,62

|

-34,09

|

272,27

|

26,96

|

107,16

|

16,98

|

|

|

|

1,9126E+12

|

|

1991

|

26,46

|

37,89

|

27,56

|

-57,32

|

282,11

|

27,21

|

102,20

|

17,01

|

|

|

2023,5

|

1,8117E+12

|

|

1992

|

26,16

|

35,88

|

27,58

|

-34,21

|

264,69

|

27,61

|

100,10

|

17,04

|

|

|

1855,5

|

1,4888E+12

|

|

1993

|

25,90

|

37,72

|

27,50

|

-41,33

|

283,16

|

28,12

|

92,29

|

17,07

|

|

|

2011,3

|

1,6828E+12

|

|

1994

|

27,01

|

50,57

|

27,06

|

-44,38

|

555,21

|

27,76

|

79,93

|

17,10

|

|

|

3049,6

|

2,8006E+12

|

|

1995

|

27,03

|

55,84

|

27,25

|

-94,30

|

499,15

|

28,54

|

88,82

|

17,14

|

|

|

3362,7

|

2,9987E+12

|

|

1996

|

27,23

|

57,52

|

27,32

|

-142,94

|

511,55

|

27,93

|

85,98

|

17,16

|

|

4,10

|

4036

|

3,8161E+12

|

|

1997

|

27,24

|

61,46

|

27,25

|

3,08

|

583,67

|

27,98

|

81,14

|

17,19

|

|

3,00

|

4285,7

|

4,362E+12

|

|

1998

|

26,78

|

56,76

|

27,20

|

-25,24

|

589,95

|

27,88

|

82,39

|

17,21

|

|

2,90

|

4601,7

|

3,6086E+12

|

|

1999

|

26,68

|

58,58

|

27,22

|

-0,83

|

615,70

|

27,66

|

76,77

|

17,24

|

4,00

|

3,00

|

4509,6

|

4,3317E+12

|

|

2000

|

27,56

|

65,45

|

27,24

|

27,93

|

711,98

|

27,64

|

73,45

|

17,27

|

5,80

|

3,40

|

5794,2

|

6,7045E+12

|

|

2001

|

27,68

|

68,15

|

27,24

|

9,02

|

733,04

|

28,08

|

79,95

|

17,30

|

4,30

|

3,60

|

7415,4

|

6,23E+12

|

|

2002

|

27,66

|

67,04

|

27,32

|

10,60

|

696,99

|

27,68

|

81,07

|

17,33

|

4,30

|

3,20

|

7886,2

|

6,242E+12

|

|

2003

|

27,62

|

63,49

|

27,52

|

-8,39

|

581,20

|

27,59

|

78,16

|

17,37

|

3,00

|

2,20

|

8165,8

|

6,784E+12

|

|

2004

|

28,05

|

70,38

|

27,69

|

-4,19

|

528,29

|

27,54

|

79,73

|

17,40

|

3,00

|

2,00

|

9608,8

|

8,9617E+12

|

|

2005

|

28,69

|

73,36

|

27,89

|

1,26

|

527,47

|

27,86

|

79,65

|

17,42

|

3,00

|

2,00

|

12519,6

|

1,237E+13

|

Source : nos calculs, Banque mondiale et

FMI

* 32 Développé

par le FMI en 2003 dans son modèle pour l'évaluation du niveau

optimum des réserves internationales, il est considéré

comme variable de la vulnérabilité du compte des transactions

courantes appliquée sur 122 pays

|

|