|

INZA DOSSO

UTILISATION RATIONNELLE DES

« COLLATERALISED DEBT

OBLIGATIONS » (CDO)

Essai présenté à :

M. Michel GENDRON

(Directeur)

M. Philippe BELLANGER

(Lecteur)

FACULTE DES SCIENCES DE L'ADMINISTRATION

Département de Finance et Assurance

UNIVERSITE

LAVAL

Pour l'obtention du grade de M.B.A -- Finance

Juillet

2008

RESUME

Le présent essai a un but qui est avant tout

pédagogique. Il s'agit pour nous d'analyser le marché, le

fonctionnement et l'utilisation des « Collateralised debt obligation

» (CDO) et le lien entre la titrisation et la crise des créances

hypothécaires à risque « subprime ». Nous

présentons l'évolution du marché de ce produit financier,

fruit d'innovations financières relativement récentes et les

sophistications croissantes qu'il a connu au fil du temps. La croissance du

marché des CDO est surtout caractérisée par le fait qu'ils

sont fortement utilisés par les institutions car ils peuvent faciliter

grandement la dispersion du risque de crédit au sein d'un large

éventail d'investisseurs. C'est dans ce cadre que ce dispositif

d'obligations structurées adossées à des emprunts (CDO) a

été utilisé par les grandes institutions

financières en vue de mettre les créances hypothécaires

à risque sur le marché. Et cela a consisté à

séparer les risques en divisant le « pool » de créances

en segments à risques diversifiés. Notre analyse nous a conduit

à déceler plusieurs points de rupture ayant concouru au

dysfonctionnement du marché et à nous poser certaines questions

relatives notamment au dispositif de Bâle II et aux agences de

notation.

REMERCIEMENTS

Mes remerciements vont à l'endroit de l'ensemble du

corps professoral du département de finance et assurance qui a

contribué à ma formation. Je tiens particulièrement

à remercier mon directeur de recherche, M. Michel GENDRON et mon lecteur

M. Philippe BELLANGER, d'abord pour leur disponibilité. En outre,

grâce à leurs conseils et remarques pertinentes, ils ont su me

diriger dans l'élaboration de mon essai.

Enfin, je voudrais remercier toutes les personnes -- amis (es)

et famille qui ont contribué de près ou de loin à

l'élaboration de cet essai. Tout spécialement, je remercie mes

parents pour leurs soutiens moral et financier tout au long de mes

études universitaires.

Merci à tous

Table des matières

RESUME....................................................................................................................................

1

REMERCIEMENTS..................................................................................................................

2

LISTEDES

TABLEAUX..........................................................................................................

4

LISTEDES

FIGURES...............................................................................................................

4

INTRODUCTION......................................................................................................................

5

Partie 1 : LE MARCHE DE LA

TITRISATION......................................................................

9

I.

HISTORIQUE.................................................................................................................

9

I.1 Avènement des CDO

...............................................................................................

9

I.2 Revue de la littérature

............................................................................................

11

II. CARACTERISTIQUES DES CDO

..........................................................................

14

II.1 Définition d'un CDO

.............................................................................................

14

II.2 Les mécanismes

.....................................................................................................

15

II.3 Les différentes catégories de CDO

........................................................................ 17

II.4 Les acteurs

.............................................................................................................

23

Partie 2: UTILISATION DES CDO

........................................................................................

27

I. EVOLUTION DU

MARCHE.......................................................................................

28

I.1 Difficultés de mesure

.............................................................................................

28

I.2 Principaux segments du

marché.............................................................................

33

I.3 Des investisseurs de plus en plus diversifiés

......................................................... 35

II. CDO ET GESTION DU

RISQUE.............................................................................

37

II.1 CDO : un instrument de redistribution de risque de

crédit........................................ 37

II.2 Les risques spécifiques

..........................................................................................

38

II.3 Différentes méthodologies de notation des CDO

.................................................. 41

III. LIMITES DE LA NOTATION ET DE LA REDISTRIBUTION DU RISQUE

...... 45

III.1 La notation est-elle une mesure fiable du risque des CDO?

.............................. 45

III.2 Notion de

liquidité..............................................................................................

49

III.3 CDO et crise hypothécaire de l'été

2007............................................................50

IV. PERPECTIVES

D'AVENIR.....................................................................................

66

IV.1 Questions à propos du modèle « originate

-- and -- distribute » ......................... 66

IV.2 Questions à propos de Bâle II

............................................................................

67

IV.4 Questions à propos de la liquidité

...................................................................... 69

IV.5 Questions à propos des agences de notation

...................................................... 70

IV.6 Questions à propos de la transparence

............................................................... 71

CONCLUSION........................................................................................................................

72

BIBLIOGRAPHIE...................................................................................................................

73

REFERENCES INTERNET

....................................................................................................

74

GLOSSAIRE............................................................................................................................

75

ANNEXE.................................................................................................................................

77

LISTE DES TABLEAUX

Tableau 1 : Typologie des

CDO..............................................................17 Tableau 2 :

Méthodes de mesure et estimations des volumes globaux de CDO en

2004...............................................................................35

Tableau 3 : Différentes notes des agences de

notation....................................43 Tableau 4 : Proportions

annuelles moyennes de notes dégradées, rehaussées et

inchangées par catégories de

titres.............................................48

Tableau 5 : En croissance rapide les émissions de titres

adossés à des crédits hypothécaires de

2ème rang sont montées en flèche entre 2003 et

2006......54 Tableau 6 : Émission d'actions (introductions en bourse) en

2007......................63

LISTE DES FIGURES

Figure 1: Tranche notional value versus economic risK

transfert........................15 Figure 2 : Schéma d'un CDO de

flux.........................................................19 Figure 3 :

Schéma d'un CDO synthétique partiellement

financé.........................20 Figure 4 : Schéma d'un CDO

à tranche unique.............................................21 Figure 5

: Joint normal scatter,

corrélation=80%.........................................................33

Figure 6 : Joint normal scatter,

corrélation=95%.........................................................33

Figure 7 : Joint normal scatter,

correlation=80%.........................................................34

Figure 8 : Joint normal scatter,

correlation=80%.........................................................34

Figure 9 : Émission de CDO de flux selon la zone

géographique........................35 Figure 10 : Niveau de

corrélation et distribution de perte d'un portefeuille de

référenced'un

CDO...............................................................40 Figure 11

: Titres adossées à des actifs et crédit

restructurés..............................54 Figure 12 : Part de

crédits «subprime» et « Alt-A » dans la

création de crédits

hypothécaires aux Etats-Unis (en

%)..........................................54 Figure 13 : Encours de papier

commercial..................................................56 Figure 14 :

Variation des émissions brutes de commercial paper aux

Etats-Unis en

2005-2007 par catégorie d'émetteurs et profil

d'échéance..................56 Figure 15 : Ventes de maisons aux

Etats-Unis..............................................59 Figure 16 :

Schéma de la

crise.................................................................60 Figure

17 : CP financier (AA) et encours d'ABCP (corrigé des variations

saisonnières).......................................................................62

Figure 18 : Spread entre le taux interbancaire britannique à 3 mois et

les treasury bills

Britanniques........................................................................62

Figure 19 : Volume total de négociation sur actions en 2007

............................62 Figure 20 : Structure des engagements des

grandes banques européennes..............63 Figure 21: Mesure de la

concentration du financement des banques européennes en

2005 (indice

normalisé)............................................................64

INTRODUCTION

Choc de marché, défaut des intervenants les plus

exposés, incapacités de certains autres à couvrir ou

solder leurs positions dans un délai ou à un coût

raisonnable...quel que soit l'enchaînement des causes et des faits,

l'histoire économique récente ne manque pas d'exemples de ces

situations de crises ou de tensions extrêmes qui ont

démontré le rôle assez délicat que pouvait jouer un

système bancaire. Ainsi, une gestion approximative des activités,

un trop grand émiettement de l'offre ou une prolifération de

produits financiers, sont les symptômes classiques des institutions

bancaires et financières génératrices de

difficulté.

Le cas russe d'Août 1998 constitue probablement l'un des

plus spectaculaires, qui a vu l'effondrement du rouble et de la dette

souveraine provoquant ainsi la faillite du système bancaire national et

l'accumulation inéluctable des pertes chez les grandes contreparties du

marché au fur et à mesure qu'elles cherchaient en masse à

se dégager de leurs positions sur un marché qui avait perdu toute

liquidité. Dix ans plus tard, les marchés financiers

internationaux ont connu un grand bouleversement lié à la crise

des prêts hypothécaires à risque ayant sa source aux

Etats-Unis et dont nous débattrons dans la suite de notre essai.

Bien qu'imprévisibles dans leur développement,

ces crises expriment à l'origine un certain déséquilibre

de marché : présence d'acteurs dominants susceptibles

d'introduire une forte volatilité des paramètres de marché

dans le cas de la crise de l'or de septembre 1999, formation de bulles

spéculatives détachées des réalités

économiques dans le cas des crises immobilières ou une

sous-évaluation manifeste du risque dans le cas des prêts

hypothécaires à risque « subprime ».

Parlant donc de cette dernière crise liée aux

prêts hypothécaires, plusieurs auteurs, au travers des magasines

et journaux1, ont parlé de « limite de

l'ingénierie financière et des Collateralised debt obligation :

CDO». C'est ce qui nous a amené, au regard de l'ampleur de cette

crise sur le système financier international, avec ses

conséquences

1 Les échos du 28/09/2007, Bloomberg MarKet

« toxic debt » de juillet 2007

(démission, licenciement, faillite...), à nous

interroger sur l'importance de ce produit financier (CDO) et le rôle

qu'il joue dans la gestion des institutions financières. Fruits

d'innovations financières relativement récentes, les CDO sont des

titres représentatifs de portefeuilles de créances bancaires ou

d'instruments financiers de nature diverse.

Au confluent de la titrisation et des dérivés de

crédit, ces produits de finance structurée, en plein essor,

recouvrent des montages répondant à différentes

motivations des institutions financières, celles-ci pouvant chercher

aussi bien à réduire leur coût de refinancement ou à

exploiter des opportunités d'arbitrage qu'à se défaire de

risques de crédit. Toutefois, quelle que soit leur forme, les CDO ont en

commun d'être émis en différentes tranches dont le

découpage obéit aux techniques de la titrisation et permet de

redistribuer de manière ad hoc aux investisseurs les revenus et le

risque de crédit de leur portefeuille sous-jacent.

L'essor des CDO a facilité l'accès des

investisseurs non bancaires aux marchés de crédit et leur a

permis de s'abstraire des contraintes posées par la taille et la

diversification limitées du marché obligataire privé.

Ceux-ci peuvent désormais sélectionner des portefeuilles de

signatures correspondant au profil de rendement/risque de leur choix et

s'exposer à des risques de crédit auparavant cantonnés

dans les bilans bancaires comme ceux des petites et moyennes entreprises.

En tant qu'instrument de transfert du risque de crédit,

les CDO facilitent la distribution de ce risque au sein ou en dehors de la

sphère bancaire et financière, tout en renforçant le

degré de complétude du marché de crédit. Cependant

comme tel est souvent le cas pour les innovations financières,

l'évaluation des CDO et de leurs risques fait appel, à des

techniques complexes et plus ou moins éprouvées. Les

investisseurs, tout comme les intervenants du marché, peuvent ainsi

être exposés à des pertes plus ou moins

sévères. Il est à noter, en outre,

l'incompréhension des investisseurs et des agences de notations de la

nature réelle et des conséquences sur le profil de risque de ces

titres.

Par ailleurs, la multiplication des émissions de CDO

semble bien avoir contribué au resserrement prononcé des spreads

intervenu au cours des dernières années sur l'ensemble des

marchés de crédit. Ce phénomène soulève la

question des liens entre le marché des CDO et les marchés

d'obligations privées et de dérivés de crédit. Il

justifie, en particulier, de porter une attention particulière au risque

de propagation et d'amplification des tensions susceptibles de naître sur

le marché des CDO compte tenu de sa liquidité et de sa

transparence limitées.

La théorie financière explique que dans un

marché structuré, un actif peut être vendu à tout

moment sur un marché secondaire, à condition bien entendu que son

prix reflète les anticipations des investisseurs sur ses flux futurs. Si

les prix intègrent les paramètres de marché, les

marKet-maKers sont en capacité d'intervenir et de garantir la

liquidité des actifs aux investisseurs (et ceci quelle que soit la

nature des informations arrivant sur le marché). Ainsi, si l'on apprend

que telle entreprise a réalisé une perte importante et

inattendue, son cours de Bourse va baisser fortement jusqu'à un niveau

où les investisseurs considéreront que le prix est devenu «

équitable » compte tenu de la perte réalisée.

Pourtant, dans la crise des prêts hypothécaires

à risque, il n'en a rien été car des actifs financiers, en

l'occurrence des parts de CDO (qui intègrent les créances

immobilières américaines à l'origine de la crise) pourtant

notés « AAA » n'ont pas trouvé preneur sur le

marché secondaire. Cette crise pose donc, sur le plan théorique

et pratique, un certain nombre de questions nouvelles liées entre autre

à la liquidité. Problématiques donc qui sous-tendent notre

travail de recherche intitulé :

« Utilisation rationnelle des Collateralised Debt

Obligation »

Le but de notre travail consiste donc à mieux

appréhender le fonctionnement de ce produit financier et ce qui pourrait

en advenir après la grande crise financière de

l'été 2007.

Pour mener à bien notre mission, nous nous attellerons

dans une première partie, à présenter le marché des

CDO à partir de son avènement et de ses caractéristiques.

Ensuite, la deuxième partie portera sur l'utilisation qui en a

été faite par les institutions

financières jusqu'à la crise, au travers d'une

étude de l'évolution du marché de ce produit, son apport

dans la gestion des risques des institutions financières, en nous

attardant sur ses limites avant d'aborder ses perspectives d'avenir.

Partie 1 : LE MARCHE DE LA TITRISATION

La titrisation est une technique financière qui

consiste à revendre des créances (par exemple des factures

émises non soldées, ou des prêts en cours), ou d'autres

actifs, à des investisseurs sous forme de titres financiers sur le

marché des capitaux. Elle s'opère généralement en

regroupant dans un portefeuille (c'est-à-dire un lot) des

créances de natures identiques (prêts immobiliers, prêts

à la consommation, factures mono-thématique,...) que l'on

cède alors à une structure qui en finance le prix d'achat en

plaçant des titres auprès d'investisseurs. Les titres

(obligations, billets de trésorerie,...) représentent chacun une

fraction du portefeuille de créances titrisées et donnent le

droit aux investisseurs de recevoir les paiements des créances (par

exemple quand les factures sont payées) sous forme

d'intérêts et de remboursement de principal.

Après les RMBS (Residential Mortgage BacKed Securities)

et les CMBS (Commercial Mortgage BacKed Securities), qui sont des titrisations

de crédits hypothécaires résidentiels et commerciaux, les

CDO représentent le segment le plus important du marché de la

titrisation. Choudhry et Fabozzi (2004, P.5) indiquent que le marché des

capitaux, sur lequel des titres sont émis et transigés, est

composé de trois principales catégories : les titres

adossés à des actifs (ABS : Asset-BacKed Securities), les titres

adossés à des prêts hypothécaires (MBS :

Mortgage-BacKed Securities) et les titres adossés à des

obligations et dettes (CDO : Collateralized Debt Obligation).

I. HISTORIQUE

I.1 Avènement des CDO

La titrisation des actifs a débuté aux

États-Unis dans les années 1970. Auparavant, les banques

prêtaient à des clients et conservaient les portefeuilles de

prêts jusqu'à l'échéance, en les finançant

par les dépôts de leurs clients. L'envolée du crédit

après la seconde guerre mondiale contraint les banques à trouver

de nouvelles ressources, en particulier avec des débuts de titrisation,

d'abord appliqués aux prêts

immobiliers puis de plus en plus élargis à

d'autres produits. En février 1970, le département

américain au logement et au développement urbain effectue la

première véritable titrisation sur des prêts

immobiliers.

Le marché se développa par l'ajout

d'améliorations successives comme l'utilisation de Fonds commun de

créance connu sous le nom de « Special Purpose Vehicle » (SPV)

qui sont montés pour assurer une décorrélation de risque

entre les risques portés par les titres issus de l'opération de

titrisation et vendus aux investisseurs et les risques portés par

l'établissement cédant les actifs sous jacents de

l'opération de titrisation.

Cela a permis en 1985 la titrisation pour la première

fois d'un actif autre qu'un portefeuille de crédits immobilières,

des crédits pour l'achat de voiture en l'occurrence. L'opération

de 1985 était une titrisation d'un montant de 60 millions de dollars

effectuée par le Marine Midland BanK. En 1986, eut lieu la

première titrisation d'un portefeuille de crédits de cartes

bancaires, pour un montant de 50 millions de dollars.

En 1987, dans le cadre de son financement par emprunt

obligataires à haut risque de rachats d'entreprises par endettement, la

société d'investissement Drexel Burnham Lambert, qui a disparu

aujourd'hui, a créé les CDO (dispositif d'obligations

structurées adossées à des emprunts). Et depuis lors, le

marché des CDO n'a cessé de croître. En effet, selon une

étude de la SIFMA2, l'émission globale

consolidée des CDO totalisait 157 milliards USD en 2004, 249 milliards

USD en 2005 et 489 milliards USD en 2005. La firme de recherche Celent estime

la taille du marché global des CDO proche de 2 000 milliards en fin

d'année 2006.

Une dizaine d'année après son émergence,

les CDO ont constitué le secteur le plus croissant du marché des

titres adossés aux actifs synthétiques. L'un des faits majeur

marquant la forte croissance de ce produit a été l'introduction

en 2000 du modèle des copules gaussiennes par David X. Li. Ce

modèle permet ainsi une

2 SIFMA: Securities Industry and Financial MarKets

Association

évaluation rapide des CDO. Ses idées sont

directement inspirées des travaux de Gupton et al. (1997) et

Arvanitis et al. (1998). Il faut noter que le concept de copule a

été introduit par SKlar en 1959 pour résoudre un

problème de probabilité énoncé par Maurice

Fréchet. Nous développerons cet aspect relatif aux copules et les

dépendances entre lignes d'affaires d'un portefeuille de CDO dans la

seconde partie de notre travail.

I.2 Revue de la littérature

La titrisation est établie comme un important moyen

pour les institutions financières de regrouper les titres pour les

vendre ensuite aux investisseurs. Au début du processus de la

titrisation, une compagnie (« originateur ») décide de vendre

un certain groupe de ces titres. Ce groupe d'actifs est mis en commun et vendu

à une entité légale externe -- véhicule ad hoc

dédié (SPV : Special Purpose Vehicle). Cette entité (SPV)

émet des titres qui, après évaluation par une agence de

notation, seront placés auprès d'investisseurs.

Turc J. (1999) résume la problématique des

produits structurés de la façon suivante3:

« Le marché du risque de crédit est

diversifié en type de produits, mais moins en ce qui concerne le nombre

des émetteurs. Concrètement, un investisseur recherchant du

très bon crédit (de niveau AAA) ne trouvera que des organismes

internationaux peu rémunérateurs, ou des ABS très

recherchés, et donc rares. De même, un investisseur qui recherche

du crédit plus risqué, tout en évitant de trop investir

dans les pays émergents ou dans de la dette d'entreprises peu fiables,

trouvera peu d'actifs répondant à son attente. La technique de

création de parts junior et senior permet, à partir d'un

portefeuille d'actifs se situant entre ces deux extrêmes, de satisfaire

simultanément ces deux catégories d'investisseurs ».

La structuration permet donc d'élargir la gamme des

produits de crédit en créant de nouveaux profils de risque et de

rendement. Ces produits structurés sont

3

J. Turc « Présentation du marché du risque de

crédit », séminaire INRIA, Paris, 08/06/1999

généralement construits à partir des

méthodes dites de tranching, avec les CDO notamment. Cette

technique consiste à créer différentes parts de dette dans

un portefeuille et de faire en sorte que ces tranches présentent des

risques et des rendements différents.

A première vue, la création des tranches est

difficile à expliquer sous une perspective standard de type Modigliani

Miller, puisque les tranches additionnelles structurées impliquent des

coûts de transaction et aussi parce que la création de multiples

tranches peut réduire la liquidité. Cependant, comme

mentionné par DeMarzo (2005), il y a trois explications majeures :

l'asymétrie d'information, le marché incomplet et le coût

des transactions.

Un certain nombre de modèles théoriques ont

été proposés pour expliquer la mise en commun des titres

(« pooling ») et le découpage en tranche sous

l'hypothèse de l'asymétrie d'information. L'intuition initiale de

la plupart de ces modèles tels que ceux de Boot et ThaKor (1993),

Riddiough (1997) et Plantin (2004) est que le découpage en tranche peut

ajouter de la valeur en présence d'investisseurs

hétérogènes avec des informations privées

différentes et différentes capacités à analyser les

investissements. Par exemple, en créant une tranche senior sans risque

essentiellement -- attractif pour ceux qui ont une faible capacité

à analyser les actifs sous-jacents -- l'émetteur est capable de

créer un équilibre séparé et mettre l'accent,

à partir du rendement lié à l'acquisition de

l'information, sur les investisseurs sophistiqués qui sont

attirés par les tranches juniors.

Abondant dans le même sens, DeMarzo et Duffie (1999) et

DeMarzo (2005) ont développé des modèles dans lesquels un

émetteur informé transige les effets de la destruction de

l'information résultant du regroupement des titres contre les effets de

la diversification du risque, et montrent comment le découpage en

tranche peut être optimal pour les larges ensemble de titres

regroupés.

Le second groupe des explications théoriques met

l'accent sur le marché incomplet. Par exemple, les tranches pourraient

être conçues pour exploiter les appétits

spécifiques des investisseurs dans un environnement

caractérisé par l'arbitrage imparfait et les manques du

marché. Riddiough (1997) soulignait que nonobstant la création de

tranches seniors pouvant être expliquée par l'asymétrie

d'information, de multiples tranches juniors peuvent être

créées pour s'adapter aux besoins particuliers des investisseurs.

Cela pourra faciliter le placement des tranches sensibles à

l'information sur le marché. Plus récemment, Gaur, Seshadri et

Subrahmanyam (2004) ont modélisé un marché où tous

les actifs ne peuvent pas être évalués individuellement.

Bien que la plus grande majorité des articles et

travaux soient des études théoriques plutôt qu'empiriques,

un nombre important d'études théoriques récentes relatives

à l'analyse de la titrisation et son usage, ont été

menées dans le domaine de l'observation des structures et des

caractéristiques d'évaluation des actifs titrisés

émis. On peut noter les études théoriques menées

par Duffie et Gârleanu (2001), Jobst (2002, 2003) et Choudhry et Fabozzi

(2003) sur l'émission des actifs adossés aux obligations et

dettes (CDO).

Les études sur les véhicules ad hoc (SPV) et

l'impact sur l'éloignement des faillites, ont été

menées par Gorton et Souleless (2005) et Ayotte & Gaon (2005). Ammer

et Clinton (2004) étudiaient l'impact des variations de la notation des

crédits sur l'évaluation des titres adossés aux actifs.

L'étude de Firla-Cuchra et JenKinson (2006) s'est pliée sur les

déterminants du découpage en tranches.

Cette revue de littérature nous a permis de percevoir

une certaine évolution du marché de la titrisation depuis

quelques années. Outre les marchés traditionnels des

créances bancaires et des obligations risquées, on a

assisté au développement d'un marché spécifique de

dérivés de crédit pour couvrir le risque de défaut

et/ou le risque de recouvrement. L'analyse des produits structurés,

notamment les CDO, fera l'objet des sections suivantes.

II. CARACTERISTIQUES DES CDO

II.1 Définition d'un CDO

Un CDO (Collateralized Debt Obligation) est une obligation

sécurisée par un ensemble d'actifs comprenant

généralement des crédits bancaires, des obligations, des

CDS...Ce sont donc des titres de dettes émis par une structure ad-hoc,

dénommée véhicule de titrisation, qui achète et

détient des obligations émises par des entreprises ou des banques

(collateralized bond obligation) ou des prêts bancaires (collateralized

loan obligation).

C'est un titre adossé à un portefeuille de

divers types de dettes, qui peuvent inclure des obligations corporatives

échangées sur les marchés de capitaux, des prêts aux

entreprises accordés par les organismes de prêt et des tranches de

titrisation4

Un CDO peut être aussi caractérisé comme

étant une façon de créer plusieurs actifs avec diverses

caractéristiques de risque à partir d'un portefeuille

d'instrument de dettes. Pour le créateur du CDO, c'est une

manière de créer des dettes de haute qualité à

partit de dettes de qualité moyennes, voir même faible. Les actifs

crées sont détenus sous forme de tranches et exigent des

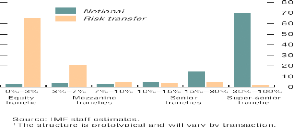

paiements dépendamment de leur niveau de risque.

· La première tranche qui couvre x% du montant

principal absorbe les x% premières pertes de défaut. C'est la

tranche equity (ou junior),

· La 2nde tranche (tranche

mezzanine) couvrant y% du montant principal absorbe les prochaine y%

pertes de défaut du portefeuille. Elle est généralement

notée entre A et BB,

· La 3ème tranche (tranche

senior), notée généralement entre AAA et AA, supporte

les dernières pertes du portefeuille.

Le graphique suivant nous indique le niveau de transfert de

risque lié à chaque tranche :

4 Standard & Poor's Structured Finance --

Glossaire des termes de titrisation

Figure 1: Tranche notional value versus economic risk

transfert

(As a percent of the reference pool)

Très appréciés par les institutions

financière, les CDO ont une certaine structure et obéissent

à des mécanismes dans leur conception.

II.2 Les mécanismes

Les CDO, étant des titres représentatifs de

portefeuilles d'instruments ou d'actifs financiers de nature diverse, forment

une classe à part entière quand au transfert de risque de

crédit. Ils combinent généralement trois mécanismes

communs à tous les montages de titrisation :

· La construction par une institution financière

d'un portefeuille de référence composé de créances

bancaires et/ou d'instruments financiers négociables (obligations,

autres titres de créances...) et/ou de dérivés de

crédit. Toutefois, à la différence des opérations

de titrisation traditionnelles portant sur des portefeuilles homogènes

englobant un grand nombre de débiteur cédés (ABS, RMBS,

CMBS...), les CDO sont généralement adossés à des

actifs financiers de nature hétérogène ou des

dérivés de crédit concernant un nombre restreint de

signature;

· La déconnexion entre le risque de crédit

du portefeuille et celui de l'initiateur du montage via le recours

à un véhicule ad hoc (Special Purpose Vehicle

-- SPV -- ou, en France, un fonds commun de créances) pour

l'émission des CDO et le portage des actifs sous-jacents ;

· Le découpage en plusieurs tranches de

l'émission des CDO adossés à ce portefeuille. A ce

découpage correspond une hiérarchie précise quand aux

droits des différentes tranches émises sur les

revenus tirés des actifs ou des dérivés de crédit

sous-jacent. Les tranches -- senior, mezzanine, equity --

bénéficient ainsi d'un rang de priorité

décroissant sur ces revenus; elles présentent

symétriquement des niveaux de risque (et donc de rendement) croissants.

Alors que les tranches senior et mezzanine ont

généralement une durée initiale proche de cinq ans et

portent une rémunération de type obligataire, la tranche

equity n'a pas d'échéance prédéfinie et offre

un rendement lié à la performance du portefeuille sous-jacent,

lequel n'est pas limité à priori, que ce soit à la hausse

ou à la baisse.

La répartition des CDO en différentes tranches

correspond à une attribution séquentielle des pertes susceptibles

d'affecter le portefeuille sous-jacent. La tranche equity est la

première à absorber des pertes dans l'éventualité

d'un ou plusieurs défauts au sein du portefeuille. Si les pertes

excèdent le montant de cette tranche, c'est au tour de la tranche

mezzanine d'être ponctionnée. Enfin, si les défauts se

révèlent nombreux et importants, la tranche senior peut

être affectée à son tour et subir les pertes qui n'auraient

pas été absorbées par les autres tranches. Cette

séquence aboutit à ce que les porteurs de chaque tranche

(à l'exception de la tranche equity) soient protégés du

risque de perte par la (ou les) tranche(s) de rang inférieur. Les

investisseurs sur la tranche equity assumant les premières

pertes sur le portefeuille, obtiennent ainsi un coupon plus

élevé. Les investisseurs sur la tranche senior sont

payés avant ceux de la mezzanine, eux-mêmes payés

avant ceux de la tranche equity.

Toutefois, la protection des tranches senior et

mezzanine peut s'appuyer également sur l'utilisation de

mécanismes spécifiques : surdimensionnement de l'actif, compte de

réserve, retenue de marge d'intérêt excédentaire.

Dans tous les cas, ces techniques de rehaussement de crédit ont pour

objet de permettre au moins l'émission d'une tranche senior

bénéficiant d'une notation supérieure (AAA/Aaa) au «

rating » moyen du portefeuille sous-jacent. Dans un nombre important de

cas, c'est la banque ou l'entreprise cédant les actifs au SPV, ou encore

l'arrangeur, qui prendra à sa charge la

tranche equity, qui est la plus risquée et, de

ce fait, la plus rémunératrice. Cependant, ces dernières

années, ces tranches ont été vendues par certaines

institutions.

Les arrangeurs utilisent généralement, pour

faire face aux besoins de financement à court terme de leurs clients

cédants, des programmes dits ABCP (« Asset-BacKed Commercial Paper

») émis par des conduits qui sont des entités qui

acquièrent des actifs auprès de différents cédants

et de refinancent parfois par l'émission de titres long terme, le plus

souvent des titres court terme, comme le papier commercial.

Au delà de ce découpage en tranche, les CDO

peuvent être classés selon plusieurs critères.

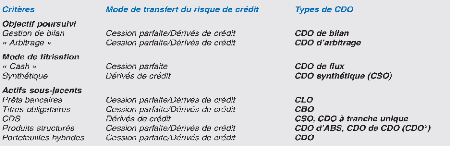

II.3 Les différentes catégories de CDO

Il existe trois manières usuelles de classer les CDO

(cf. tableau 1) : selon l'objectif de la transaction, selon le mode de

titrisation ou mode de transfert du risque de crédit du portefeuille

sous-jacent et selon le type d'actifs sous-jacent ou composition du

portefeuille sous-jacent.

Tableau 1 : Typologie des CDO

Source : Banque de France -- Revue de la stabilité

inancière

II.3.1 Selon l'objectif de la transaction

Ils peuvent être repartis en deux catégories : CDO

de bilan ou CDO d'arbitrage;

II.3.1.1 Les CDO de bilan

Ils correspondent à la titrisation d'instruments

logés à l'actif du bilan du cédant initiateur de la

transaction, tels que les prêts bancaires ou des obligations

privées. Ils permettent un transfert de ces actifs et/ou du risque de

crédit correspondant à une entité juridiquement distincte

et répondent, ce faisant, à diverses préoccupations de

gestion du cédant : sortie d'actifs du bilan, libération de fonds

propres5, gestion de portefeuille de risque de crédit,

diversification et réduction du coût de financement.

II.3.1.2 Les CDO d' « arbitrage »

Ces CDO sont fondés sur l'exploitation par

l'initiateur (en général l'arrangeur6) de la

transaction de l'écart entre le rendement moyen du portefeuille

sous-jacent et la rémunération offerte aux souscripteurs des

tranches. Contrairement au CDO de bilan, l'initiateur de la transaction n'est

pas tenu de détenir au préalable le portefeuille sous- jacent et

peut l'assembler via des achats dans le marché, ce qui suppose une

certaine liquidité des actifs en cause.

Si l'écart de rendement entre le portefeuille

sous-jacent et les tranches émises ne constitue pas à proprement

parler une opportunité d'arbitrage, il n'en demeure pas moins un facteur

clé de la viabilité financière de la transaction puisqu'il

permet de dégager , après la couverture des coûts du

montage (et notamment, le paiement de la commission d'intermédiation),

une marge d'intérêt (« excess spread ») pouvant

être utilisée pour rémunérer les porteurs de la

tranche equity et si nécessaire rehausser le crédit des

autres tranches. Il est, bien entendu, d'autant plus important que la

rémunération des tranches émises est basse, ce qui suppose

qu'elles soient bien notées dans la catégorie «

investissement » moyennant l'utilisation de divers mécanismes

ad hoc de rehaussement de crédit.

5 Cf Joint Forum (2004), annexe 3, pour ce qui

concerne le traitement prudentiel des montages de CDO effectués par les

établissements de crédit

6 L'arrangeur est une banque d'investissement ou

une société de gestion d'actifs chargée de placer les

tranches de CDO auprès des investisseurs, contre paiement d'une

commission. Dans le cas des CDO d'arbitrage, il peut être l'initiateur de

la transaction, voir gérer activement le portefeuille sous-jacent.

En pratique, toutefois, la distinction entre CDO de bilan et

CDO d' «arbitrage» n'est pas exclusive. Ainsi, dans le cas d'un CDO

de bilan, l'initiateur du montage peut également espérer tirer

profit de l'excess spread en conservant la tranche equity, ce

qui lui laisse la possibilité de bénéficier encore pour

une bonne part du rendement des actifs cédés tout en

améliorant le coût de sa ressource.

II.3.2 Selon le mode de titrisation

Celui-ci peut passer par la cession du portefeuille au

véhicule émetteur ou bien revêtir une forme

synthétique, lorsque le véhicule contracte des

dérivés de crédit sur les signatures ou les titres du

portefeuille de référence.

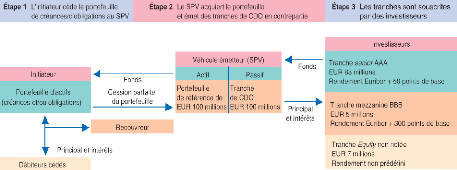

II.3.2.1 Les CDO de flux

Qu'il s'agisse des CDO de bilan ou des CDO d'arbitrage, le

transfert du risque de crédit du portefeuille peut emprunter deux voies

alternatives ou complémentaires : il peut s'opérer par une

cession parfaite (« true sale ») des actifs, et/ou de façon

synthétique, par la mise en place d'achat de protection via des swaps de

défaut conclus avec le véhicule émetteur du CDO. A la

première variante, qui fait appel aux mécanismes traditionnels de

titrisation, correspondent les CDO de flux comme l'indique le schéma

suivant avec un portefeuille de référence de 100 millions

d'Euros.

Figure 2 : Schéma d'un CDO de flux

Source : Banque de France -- Revue de la stabilité

inancière

Ces montages remplissent un double objectif de refinancement

et de transfert de risque de crédit, via la cession des actifs

sous-jacents au véhicule d'émission. En outre, les flux

correspondent aux produits tirés du portefeuille sont collectés

par le recouvreur au nom du véhicule pour être servis in fine aux

porteurs des tranches.

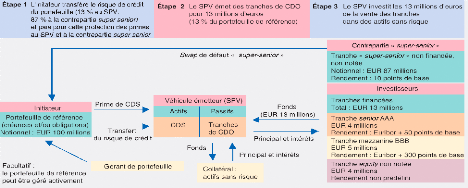

II.3.2.2 Les CDO synthétiques

Pour leur part, les CDO synthétiques répondent

essentiellement à des objectifs de transfert de risque de crédit

et/ou d'arbitrage. Ils ont l'avantage de dispenser le montage d'un transfert de

propriété des actifs et permettent donc d'éviter les

obligations éventuelles de notification aux débiteurs

cédés (préservant ainsi la relation avec la

clientèle concernée), tout en exonérant de la gestion des

flux de trésorerie provenant des actifs sous-jacents.

Le transfert de risque de crédit du portefeuille de

référence s'opère par le biais de swaps de défaut,

au titre desquels le véhicule vend une protection à l'initiateur

du montage et reçoit périodiquement une prime en contrepartie. Le

transfert du risque aux investisseurs s'effectue, dès lors, par le biais

d'émissions de titres de créances (CDO synthétique

financé), de swaps de défaut (CDO synthétique non

financé) ou d'une combinaison des deux (CDO synthétique

partiellement financé) comme l'indique le schéma suivant :

Figure 3 : Schéma d'un CDO synthétique

partiellement financé

Source : Banque de France -- Revue de la stabilité

inancière, juin 2005

S'agissant des CDO d'arbitrage, la forme synthétique

permet également de réduire les coûts d'assemblage du

portefeuille sous-jacent car les dérivés de crédit sont

souvent plus liquides que les titres obligataires des émetteurs

concernés.

Enfin, les montages de CDO synthétiques ont

récemment fait l'objet d'une innovation majeure, avec la création

des CDO à tranche unique (cf. schéma ci- dessous). Dans ces

montages, seule une tranche -- généralement de niveau mezzanine

-- est placée auprès d'un investisseur. Ces structures «

tronquées » permettent aux arrangeurs de répondre au mieux

au souhait de l'investisseur, tout en réduisant les délais requis

pour l'élaboration des montages et le placement des tranches. Cependant,

elles font appel à des mécanismes très spécifiques,

notamment en ce qui concerne les besoins de couverture qu'elles imposent aux

arrangeurs. De part leurs atouts, les CDO à tranche unique en sont venus

à représenter environ 90% des CDO synthétiques émis

en 2003 et 2004, selon Standard and Poor's.

Figure 4 : Schéma d'un CDO à tranche unique

Source : Banque de France -- Revue de la stabilité

inancière

Au-delà de leurs fonctionnalités ou de leur

mécanisme de transfert de risque, les CDO peuvent, enfin, être

différenciés selon la nature des actifs qui les sous-tendent.

II.3.3 Selon la composition du portefeuille

sous-jacent

Les instruments sous-tendant les CDO dans ce cas, sont des

prêts bancaires, des titres obligataires privés ou

d'émetteurs souverains des pays émergents et, dans le

cadre des opérations synthétiques, des

dérivés de crédit. Au cours des dernières

années, cet éventail s'est élargi à d'autres

produits structurés (CDO d'ABS, CDO de CDO).

S'il s'agit de prêts bancaires, il est question de CLO

(Collateralised loan obligations), à savoir les titres adossés

à des prêts aux entreprises par les organismes de crédit,

et s'il s'agit de titres obligataires corporatives, on parle de CBO

(Collateralised Bond Obligations). Enfin, si le CDO est de forme

synthétique et s'appuie sur des dérivés de crédit,

c'est un CSO (Collateralised Synthetic Obligation).

En outre, le type d'actifs sous-jacents peut s'étendre

à des produits structurés, le CDO consistant alors à

titriser des produits issus de montages de titrisation préexistants (CDO

d'ABS). Ces derniers peuvent être le résultat de titrisations de

créances hypothécaires ou commerciales, de prêts à

la consommation ou d'encours de cartes de crédit. Enfin, des tranches de

CDO peuvent être titrisées dans le cadre de CDO de CDO (ou

CDO2). Particulièrement complexes, ces produits ne s'en sont

pas moins développés rapidement au cours des deux

dernières années.

Si le spectre des sous-jacents est en théorie

très large, les structures du montage et le mode de transfert de risques

retenus détermine largement la nature des actifs utilisés. En

effet, certains sous-jacents (obligations notées « investment grade

», par exemple) n'offrent pas toujours assez de rendement, pour

sous-tendre des CDO de flux. En revanche, l'utilisation de structures

partiellement financées permet d'abaisser le coût de la ressource

du véhicule émetteur et donc de loger à son actif des

instruments moins rémunérateurs.

Dans l'ensemble, les banques ont de nombreux avantages à

avoir recours aux

CDO :

En émettant un CDO de bilan, elles ont un objectif

règlementaire, par exemple le transfert de crédits dans un but de

libération de fonds propres, respectant ainsi les accords de Bâle

II, et le fameux ratio CooKe qui font que le ROE (Return On Equity) d'une

créance classique n'est pas élevé.

En émettant un CDO d'arbitrage, elles cherchent à

faire de la marge (maximiser l'écart entre les emplois et le coût

du funding),

Réduire leur concentration de risques de crédit en

les transférant à des investisseurs qui veulent bien les porter

en échange de rendements attractifs,

Rendre accessible aux investisseurs des actifs peu liquides.

Le recours à l'ingénierie financière

pour optimiser les structures financières des établissements de

crédits et la mise en place continuelle de produits nouveaux et mieux

adaptés à la fois aux besoins des émetteurs et des

investisseurs, ont constitué le cadre de développement du

marché de la titrisation. En outre, une opération de titrisation

met en jeu toute une série d'acteurs. Ce qui explique qu'à

première vue, elle apparaît comme complexe et entraîne des

coûts relativement élevés.

II.4 Les acteurs

II.4.1 Le cédant

A l'origine de l'opération, il peut être soit un

établissement de crédit agissant pour compte propre soit un

émetteur de type industriel ou commercial, dans les deux cas, il s'agit

de mobiliser des créances ou de transférer des risques.

L'opération est généralement structurée par un

établissement bancaire qui devra prendre en compte les objectifs et

l'ensemble des contraintes pesant sur le cédant, les

intérêts des investisseurs, notamment leurs propres contraintes en

termes d'investissement, la nature et la localisation des actifs ainsi que des

contraintes d'ordre juridique, comptable ou fiscal par exemple.

II.4.2 Les investisseurs

Ils ont différentes motivations en achetant les CDO

dépendamment de la tranche sélectionnée. A un niveau plus

senior de la dette, les investisseurs devront obtenir de meilleurs rendements

que ceux disponibles sur des titres traditionnels (les obligations

d'entreprises par exemple) de notation ou de profile de crédit

similaire. Les investisseurs incluent les banques et les compagnies d'assurance

ainsi que les fonds d'investissement, les fonds de couverture et les individus

fortunés.

II.4.3 Le souscripteur

Typiquement une banque d'investissement, il agit en tant que

structureur et arrangeur du CDO. Travaillant avec la firme gestionnaire

d'actifs qui a fait le montage du portefeuille de CDO, le souscripteur

structure les dettes et les tranches de titres incluses en sélectionnant

le ratio dette/équité, détermine la taille de chaque

tranche et travaille avec les agences de notation de crédit pour obtenir

la notation désirée pour chaque tranche de dette.

Une autre responsabilité concerne le travail avec un

cabinet d'avocat et créer le véhicule ad hoc légal qui

achètera les actifs et émettra les tranches de CDO. En plus, le

souscripteur travaillera avec le gérant d'actifs pour déterminer

les restrictions post- transaction qui seront incluses dans le prospectus des

CDO. De telles restrictions déterminent quand et comment le

gérant d'actifs pourrait vendre un actif et limitent la capacité

du gérant d'actifs de changer la classe des actifs ou la composition de

la notation du crédit du portefeuille à différents moments

durant la durée de vie du CDO. Un prospectus audité est

préparé pour les investisseurs.

La dernière étape est l'évaluation du

CDO (par exemple déterminer les coupons pour chaque tranche de dette) et

placer les tranches auprès des investisseurs. La priorité au

niveau du placement consiste à trouver les investisseurs pour la

tranche equity risqué et les tranches de dette junior du CDO.

Il est fréquent que le souscripteur et le gérant d'actifs

retiennent des proportions de tranche equity. Selon Thomson Financial,

les plus grands souscripteurs sont Bear Stearns, Merrill Lynch, Wachovia,

Citigroup, DeutscheBank et Bank of America Securities.

II.4.4 le gérant d'actifs

Le rôle du gérant d'actif peut commencer avant

l'émission du CDO. Des mois avant cette émission, une banque

fournira habituellement du financement pour permettre au gérant

d'acheter des actifs sous-jacents qui serviront pour le montage des CDO dans un

processus appelé « entreposage » (warehousing).

Ainsi, le gérant d'actifs peut être un

prestataire de services d'investissement. En

général, il n'est

présent que dans certaines structures, notamment celles impliquant

une

gestion active. Les gérants d'actifs publient des

rapports périodiques sur leur performance dans la gestion des

véhicules de titrisation. Certains interviennent très en amont

dans la structuration de la transaction, à laquelle ils participent

parfois, voire qu'ils proposent à un arrangeur.

II.4.5 le « servicer » ou agent de

recouvrement

C'est une entité qui est responsable des encaissements

dus au titre des prêts par les

débiteurs individuels et du transfert de ces montants

à l'entité de titrisation. Ce rôle est le plus souvent

assumé par le cédant lui-même.

II.4.6 le « trustee » fiduciaire

Sur le marché des CDO, le « trustee » sert

aussi comme administrateur collatéral. Il a

pour rôle de veiller à la

rémunération des investisseurs et au respect de la documentation

juridique de la transaction. Il publie notamment des rapports factuels sur

l'évolution du portefeuille. Il peut également assumer le

rôle d'agent de recouvrement.

II.4.7 les avocats

Ils ont pour mission principale de conseiller un ou plusieurs

intervenants pendant les

négociations et d'émettre une opinion juridique

sur la cession des actifs, et donc souvent sur les aspects de droit de la

faillite. Ils interviennent aussi pour émettre des opinions sur certains

aspects de la titrisation. Les cabinets d'avocats sont en général

choisis en fonction de la nationalité des actifs sous-jacents -- en

particulier du fait de l'importance de l'analyse relative au droit de la

faillite -- et d'autres critères tels que la localisation du

véhicule et les contraintes fiscales, par exemple.

Le rôle des avocats est central du fait des risques

inhérents à la titrisation. La structure des transactions peut

être très complexe. Ainsi, les éléments fondamentaux

de celle-ci et les droits qui en découlent pour les investisseurs,

nécessitent une description précise des risques juridiques. Et

cela est mis en exergue aussi bien pour l'agence de notation que dans la

documentation relative à la transaction (prospectus et opinions

juridiques notamment).

Pour l'émission de l'opinion, condition essentielle de

la note souhaitée et donc du succès de l'opération, les

avocats sont amenés à indiquer dès le départ,

souvent à la demande des agences, les obstacles éventuels ou les

réserves qui pourraient être incluses dans leur opinion. De la

même manière, les agences communiquent le plus tôt possible

les éléments qui doivent faire l'objet d'une opinion

juridique.

II.4.8 Les agences de notation

Elles jouent un rôle incontournable en

appréciant pour les investisseurs la qualité des parts mises en

circulation. Elles évaluent en fait le risque inhérent au montage

du SPV et le risque du portefeuille des créances qui ont

été cédées. La note globale qui est affectée

et qui est renouvelable est aussi le reflet du risque de faillite de

l'institution chargée du recouvrement des créances.

Les agences les plus reconnues dans la notation des

opérations de titrisations sont Moody's, Standard & poor's, Fitch,

IBCA et des agences locales bien établies procèdent

également à des évaluations dans plusieurs pays (par

exemple : Canadian Bond Rating Service au Canada).

Le marché de la titrisation n'est pas un univers

homogène. Au-delà des opérations désormais

classiques de financement structuré hors bilan sur des portefeuilles

très diversifiés d'actifs industriels ou bancaires, de type ABS

ou MBS, l'innovation bancaire et la faiblesse générale des

rendements obligataires ont conduits à la multiplication de produits

synthétiques. Ces produits sont de type CDO aux caractéristiques

et au profil de risque très différents des premiers.

En ce qui concerne les transactions complexes, les risques

juridiques associés sont potentiellement importants. Ces risques

constituent un des paramètres clés de l'appréciation

portée par les agences sur la structure proposée et pour la

notation des différentes tranches. La suite de notre analyse portera en

partie sur l'étude de la méthodologie de cette notation et

l'impact du choc de liquidité dans le « nouveau » monde de la

finance titrisée.

Partie 2: UTILISATION DES CDO

Dans le cadre de notre analyse, il serait intéressant

de faire une opposition schématique de deux visions du monde de la

finance : l'« ancien » et le « nouveau ». L'« ancien

» monde de la finance est caractérisé par un système

d'intermédiation bancaire dans lequel seules les banques jouent un

rôle d'intermédiaires financiers. En revanche, dans le «

nouveau » monde de la finance titrisée, avec à la clé

le développement fulgurant des produits sophistiqués à

l'instar des CDO, la majeur partie de l'intermédiation financière

est affectée sur les marchés. Cette affectation se fait par le

biais de transactions sur titres. Les positions et les titres sont bien entendu

valorisés en valeur de marché (ou en juste valeur) sur les livres

des intermédiaires financiers7.

Dans l'un comme dans l'autre de ces deux mondes, des chocs

peuvent se produire, découlant par exemple d'une modification brutale de

la demande de liquidité. Des retraits massifs (banK runs) se produisent

lorsque les déposants commencent à émettre des doutes sur

la solvabilité d'un établissement et retirent

précipitamment leurs dépôts (en septembre 2007, ruée

des clients sur la banque Northern RocK au Royaume-Uni pour la clôture de

leurs comptes). Cette situation crée ou aggrave la pénurie de

liquidité au niveau de la banque.

De même, des doutes relatifs à la valeur des

actifs sous-jacents peuvent entraîner un effondrement de la demande de

titres à court terme émis par un intermédiaire financier.

Ce qui peut déclencher une crise de liquidité. Ces deux

phénomènes ont été d'ailleurs observés

depuis le début des perturbations financières actuelles, que nous

analyserons dans la suite de notre étude. Ces chocs, qu'ils se

produisent dans un système d'intermédiation bancaire ou de

marché, résultent de défauts de coordination entre les

déposants et les investisseurs.

7Banque de France -- Revue de la stabilité

financière -- Numéro 11

I. EVOLUTION DU MARCHE

I.1 Difficultés de mesure

Le marché des CDO est particulièrement

difficile à quantifier et à cartographier. Cela est dû

à un défaut de sources fiables, cohérentes et

représentatives de l'ensemble du marché. Les données

disponibles, qui sont essentiellement produites par les agences de notation

financières et les banques d'investissement, portent sur les volumes

d'émission et non sur les encours8. En outre, elles sont

souvent parcellaires, hétérogènes et difficiles à

réconcilier. En effet, une grande partie du marché est

constituée de placements privés non notés. La

généralisation des CDO à tranche unique a encore

renforcé cette tendance.

Par ailleurs, si les CDO de flux ne soulèvent pas de

difficultés de mesure, il en va tout autrement pour les CDO

synthétiques, qui posent un problème spécifique. Il s'agit

notamment de la variété des structures de financement de ces

produits. Pour un CDO de flux, il suffit, en effet, de mesurer le montant des

tranches émises, qui correspond peu ou prou à celui du

portefeuille sous-jacent. En revanche, pour un CDO synthétique, le

montant des tranches émises peut ne correspondre qu'à une

fraction du portefeuille de dérivés sous-jacent.

Les émissions de CDO synthétiques font ainsi

l'objet de trois types de mesures concurrentes :

· La première porte sur la partie «

financée » des émissions. Dans ce cas, l'accent est mis sur

le montant des tranches émises. Cette mesure est très

utilisée car les données sont assez simples à obtenir et

permettent d'évaluer l'importance relative des CDO par rapport aux

émissions obligataires privées. Cependant, elle sous-estime la

taille du marché des CDO synthétiques par rapport à celui

des CDO de flux, ainsi que

8 OLIVIER COUSSERAN, Direction des Études et

des Statistiques monétaires, Banque de France

l'ampleur des transferts de risque de crédit auxquels

ces produits donnent lieu.

La deuxième mesure vise le montant du portefeuille

sous-jacent. Elle permet de bien appréhender le montant de risque de

crédit transféré, mais elle aboutit à

surpondérer les volumes d'émission des CDO à tranche

unique. Portant, au niveau de ces derniers, seule une fraction du portefeuille

de référence fait l'objet d'un transfert de risque.

Enfin, la troisième mesure porte sur l'offre de

protection de crédit découlant des opérations de

couverture des émissions de CDO synthétiques (CDO bid for

credit). Cette méthode de mesure relativement récente (apparition

en 2003) est spécialement adaptée aux CDO à tranche

unique. Elle consiste à mesurer les émissions de CDO

synthétiques à l'aide des besoins de couverture « en delta

neutre » qu'elles imposent aux arrangeurs. Ces besoins sont variables

selon la taille de la tranche émise, son niveau de subordination et donc

son effet de levier. Elle permet, ce faisant, d'évaluer l'incidence

potentielle des émissions de CDO sur les spreads de crédit des

signatures traitées sur le marché des CDS (Credit default

Swaps).

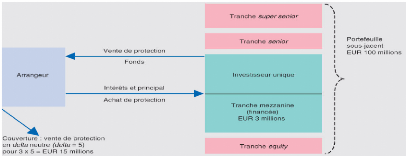

Par exemple, pour un portefeuille de référence

de 100 millions d'euros, une tranche mezzanine de 3 millions signifie pour

l'arrangeur la nécessité de vente de protection à titre de

couverture pour un montant 5 fois plus important (delta -5) sur le

marché des CDS. Les ventes de protection requises

s'élèvent donc à 15 millions d'euros, niveau

intermédiaire entre la taille de la tranche et celle du portefeuille

sous- jacent.

Au regard de cette difficulté de mesure du

marché, il importe d'analyser la problématique liée

à la corrélation des rendements des actifs au travers de la

notion de copules.

1.1.1 Copules et dépendances

Une copule est une fonction de répartition

multivariée C définie sur l'hypercube

0;11n et dont les marginales sont uniformes

sur 0;1 . Le théorème de SKlar (1959) dit

que « si F est une fonction de

répartition n-dimensionnelle avec des

marginales

F1,...,Fn , alors il existe une

n-copule C telle que pour tout x de Rn

,

F(x1,...,;)=

C[F(x1),...,Fn(xn)1

». Ainsi, si ( X1, ...Xn )

est un vecteur de variables

aléatoires continues admettant

F1,...,Fn comme fonctions de

répartition marginales et F

comme fonction de répartition jointe, alors il existe

une copule C qui vérifie la

relation

précédente. Si les marginales

F1,...,Fn sont continues, alors C

est unique, autrement C

est uniquement déterminée sur

Im(F1)*...* Im(Fn ) , avec

Im(X) représentant l'ensemble des valeurs prises par

X.

On s'aperçoit donc qu'une copule permet d'exprimer une

fonction de répartition multivariée selon ses marginales et que

cette copule résume toute la structure de dépendance. De fait,

les copules présentent de nombreux avantages pour modéliser la

dépendance entre risques. D'une part, elles permettent de décrire

le comportement individuel de chaque risque et « couplent » les lois

marginales pour obtenir la loi jointe. D'autres part, elles offrent une

représentation fonctionnelle de la dépendance qui donne une

description très complète de la forme de cette

dernière.

Il est important de rappeler que la dépendance et la

corrélation sont des notions

différentes. En effet, on a

X et Y indépendantes X et Y non

corrélées ou

(X, Y) = 0 9mais la

réciproque est fausse sauf dans le cas où les variables sont

gaussiennes car la dépendance est alors entièrement

caractérisée par le coefficient de corrélation. Bien qu'il

soit facile à calculer et fréquemment présent dans les

travaux actuariels, en assurance comme en finance, le coefficient de

corrélation doit être

n

(Xt -- X)(Yt --Y)

9 P(X ,Y)=

t=1 où X et Y sont les variables

(actifs à comparer)

n n

(Xt-X)2* E(Yt-Y)2

t1 t1

utilisée avec précaution car il n'est pertinent

qu'en présence de distributions elliptiques (distribution

multivariée Normale ou de Student) ou de dépendance

linéaire. Les erreurs d'interprétation et limites liées

à son utilisation sont discutées dans Embrechts et al.

[1999] et surtout sur le marché du crédit.

Bien que les copules puissent fournir une approche assez

intéressante au marché de crédit, la première

décision à prendre est relative à la sélection de

la copule qui sied le mieux à nos données. Cela est dû au

fait qu'il en existe différents types, avec des caractéristiques

différentes (copules archimédiennes : gaussienne et de Student

dites copules elliptiques qui ont l'avantage de décrire des structures

de dépendance très diverses dont celles dites

asymétriques, où les coefficients de queue inférieure et

supérieure diffèrent, copules HRT, copules empiriques). En outre,

chaque copule aura des paramètres qui modifient la relation entre les

variables. Ces paramètres peuvent être difficiles à

calibrer lorsqu'il y a très peu de données ou d'informations de

marché fiables comme c'est le cas du marché des CDO.

Ces dernières années, le marché standard

des « CreditMetrics », pour l'évaluation et la

modélisation de la corrélation des portefeuilles de

crédits des tranches de CDO (DJ Tranched TRAC-X), a été

décrit comme la copule gaussienne. En effet, une copule gaussienne

définie la relation de dépendance entre les rendements des actifs

dans un portefeuille de crédit comme multivariée normale. En

outre, cette relation jointe, normalement distribuée, est

indépendante de la distribution réelle des rendements des actifs

pris individuellement. Il a été grossièrement

supposé, dans les modélisations, que les distributions des

rendements marginales sont normales. Pourtant, en pratique, il est possible

d'avoir des variables aléatoires avec des distributions marginales non

normales (Student-t par exemple) et puis utiliser une copule gaussienne pour

définir la relation entre ces deux variables1°.

Dans le but de mieux appréhender cette notion de

distribution jointe, le moyen le plus simple est de considérer deux

variables (actifs). Ensuite, il faut construire le diagramme de dispersion des

deux variables et observer la forme du nuage de points

1° JPMorgan -- Credit Derivatives Strategy --

March 2°°4

résultant. En général, si le nuage de

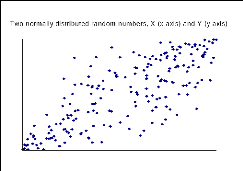

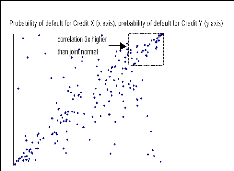

points a une forme elliptique comme la figure 4, alors les variables ont une

distribution jointe normale et il est donc possible d'utiliser la

corrélation comme une mesure de dépendance entre les deux

variables. Lorsque la corrélation entre les deux variables augmente, les

points vont converger et devenir comme une ligne (cf. figure 6). Cependant,

lorsque la forme est significativement différente d'une ellipse,

précisément avec une concentration des points dans un endroit,

alors, il n'est pas prudent d'utiliser un simple nombre de

corrélation.

Figure 5 : Joint normal scatter, corrélation=80%

Figure 6: Joint normal scatter,

corrélation=95%

Source: JPMorgan.

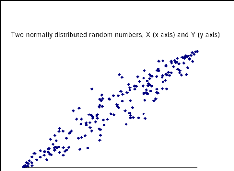

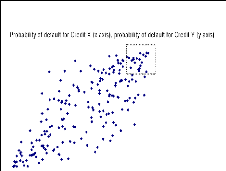

Considérons maintenant une distribution jointe qui

n'est pas normale telle des probabilités de défaut de

crédit jointes. La figure 7 montre la même distribution normale

jointe que précédemment, avec une corrélation de 80%. La

figure 8, a aussi une corrélation de 80% mais une distribution qui est

plus typique au crédit. A première vue, il est clair que la

relation entre les deux variables est différente. En observant

l'extrémité supérieure droite de la figure 8, on remarque

qu'il y a une forte concentration de points pour les valeurs les plus

élevées. Cependant, il y a une plus grande dispersion des points

sur cette figure que sur la figure 7. Le type de relation illustré au

niveau de la figure 8 correspond à une évidence que les

corrélations de défaut entre les actifs est faible dans un

environnement de marché normal. Cependant, lorsque la probabilité

de défaut augmente pour un actif, alors, ce fait augmente celle des

autres comme dans le cas des récessions.

Figure 7: Joint normal scatter,

correlation=80%

Figure 8 : Joint normal scatter, correlation=80%

Source: JPMorgan.

Ainsi, pour toute analyse d'indépendance sur le

marché du crédit, il importe de savoir exactement, de prime

abord, les variables sous-jacentes qui sont analysées. Ensuite, le

comportement de la relation doit être comprise avant d'utiliser la

corrélation linéaire comme mesure de dépendance. En effet,

il existe une confusion entre la corrélation des défauts et la

corrélation des rendements d'actifs. Cette confusion augmente parce

qu'alors qu'un facteur important dans l'évaluation des tranches de

crédit est la corrélation des défauts, le facteur requis

pour les modèles tels que « CreditMetrics » est la

corrélation des rendements d'actifs. La corrélation des

rendements peut donc être convertie en corrélation de

défaut au sein des modèles. La corrélation de

défaut est plus utilisée au niveau des crédits (tranches

de CDO par exemple) en raison de son impact direct sur l'évaluation des

produits dérivés complexes.

Cette analyse de la mesure du marché nous amène

à nous pencher sur le lieu d'émission et de placement d'un CDO.

Ce qui fait référence aux différents segments du

marché.

I.2 Principaux segments du marché

Il importe de souligner que même si le marché

des CDO a vu le jour aux États- unis, il s'est par la suite

développé rapidement et sous diverses formes en Europe ainsi

qu'en Asie (cf. figure ci-dessous). A ce stade, il demeure néanmoins

difficile d'évaluer précisément l'importance de chacun de

ces segments du marché. Cela en raison du

poids variable des CDO synthétiques selon les zones

d'émission, mais aussi de la diversité des mesures visant ce

segment.

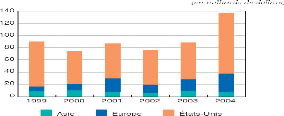

En ce qui concerne les CDO de flux, le marché global

aurait représenté en 2004 plus d'une centaine de milliards de

dollars en termes de volume d'émission, dont les trois quarts aux

États-unis, le cinquième en Europe et les 5 % restants en

Asie.

Figure 9 : Émission de CDO de flux selon la zone

géographique

Source : JP Morgan

S'agissant des CDO synthétiques, il existe peu

d'estimations de la taille du marché. La banque de données

creditflux (fournisseur de données et éditeur d'une revue sur le

marché des dérivés de crédit et des CDO), diffuse,

certes, des informations sur ce segment, mais elle ne couvre pas l'ensemble du

marché. A l'appui des chiffres émanant de cette source et des

estimations de JP Morgan, il est néanmoins possible d'évaluer le

marché global des CDO synthétiques selon les différents

critères de mesure disponible comme indiqués dans le tableau

ci-dessous :

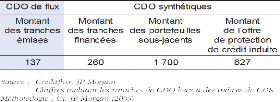

Tableau 2 : Méthodes de mesure et estimations des

volumes globaux de CDO en 2004

A s'en tenir aux montages financés, le volume des

émissions représenterait près du double de celui des CDO

de flux. Au sein de la catégorie des CDO synthétiques, les

données décomposant les émissions par zone

géographique sont rares. Il est néanmoins possible

d'évaluer leur importance par rapport aux émissions de CDO de

flux dans chaque zone.

Depuis l'apparition des premiers CDO, à la fin des

années 80 aux États-unis, l'éventail des structures des

actifs sous-jacents n'a cessé de s'élargir, tout en gagnant en

complexité. La sophistication croissante des produits est notamment

liée à l'objectif de satisfaction de la demande des investisseurs

sur le marché.

I.3 Des investisseurs de plus en plus

diversifiés

Selon l'enquête annuelle Fitch (2004) sur les

dérivés de crédit, il semble que les intervenants sur le

marché des CDO soient, en premier lieu, des établissements de

crédit (acheteurs nets de protection, donc vendeurs nets de CDO) et des

compagnies d'assurance (vendeuses nettes de protection, donc acheteuses nettes

de CDO) dans le but de transférer les risques liés à

l'assurance vers les marchés financiers. Parmi ces dernières,

figurent des compagnies spécialisées dans la garantie du risque

de crédit (assureurs monoline) qui investissent en

priorité dans les tranches super senior non notées des montages

synthétiques.

En effet, une étude « sigma » publiée

en 2007 par le groupe Swiss Re, qui dresse un bilan complet des marchés

mondiaux de l'assurance, confirme la bonne santé du marché de

l'assurance-vie. En 2006, les encaissements de primes ont totalisé 3 723

milliards USD dans le monde, repartis comme suit : 2 209 milliards USD

l'assurance vie et 1 514 milliards USD pour l'assurance non-vie. Ainsi, le

volume total des primes a progressé de 5% en terme réel, les

primes vie augmentant de 7,7% contre 1,5% pour les primes non-vie. Avec la

disponibilité de cette manne financière, on a assisté

récemment à la titrisation dans le secteur assurantiel (la

première transaction s'étant déroulée au

début des années 90). Les assureurs vie titrent certaines parties

de leurs

activités. En vendant des risques aux investisseurs,

les compagnies d'assurance ont moins besoin de fonds propres et augmentent leur

capacité à souscrire de nouveaux contrats. En plus, les assureurs

vie et les fonds de pension sont de plus en plus confrontés au risque de

longévité. La titrisation devrait permettre une certaine

atténuation de ce risque. Ces cinq dernières années, le

volume des titres assurantiels non-vie en circulation a doublé, tandis

que celui des obligations de l'assurance vie a triplé, portant l'encours

total des titres à environ 23 milliards USD.

Au niveau juridique, il existe des réglementations

régissant la solvabilité des compagnies d'assurance

(réglementation fédérale au Canada, Solvabilité I

et bientôt II en Europe). Selon le Bureau d'assurance du Canada, parmi

les pays du G7, le Canada est celui qui a les exigences règlementaires

en matière de capital et de placement les plus strictes. Ainsi, selon la

section 2 de la norme canadienne 81-102 relative aux placements : « les

fonds ne sont pas autorisés à détenir plus de 10% d'une

catégorie de titres d'une même société (à

l'exception des titres gouvernementaux). De plus, ils ne peuvent investir plus

de 10% de leur actif dans d'autres fonds de placement, ni détenir plus

de 10% de leur actif dans des titres non liquides ».

Par rapport à ces restrictions, étant

donné que les CDO (du moins certaines tranches) ont la même note

que les titres gouvernementaux (AAA), avec en plus de meilleurs rendements, il

est évident que les fonds s'orientent davantage vers ces produits de

titrisation. N'est ce pas d'ailleurs ce qui aurait sous-tendu les

investissements du leader mondial de l'assurance AIG (American International

Group). En effet, selon le Wall Street Journal du 06 juin 2008, la compagnie

AIG ferait l'objet d'une enquête de la SEC car elle aurait

exagéré la valeur de certains produits financiers (CDS)

liés aux segments à risque « subprime mortgages

»11.

Par ailleurs, les hedges funds et les

départements de banques en charge de la gestion pour compte propre

semblent avoir accentué leur présence à mesure que le

marché des CDO gagnait en complexité. Ainsi, ils exploitent la

liquidité et la

11

http://fr.biz.yahoo.com/06062008/17/aig-enquete-de-la-sec-sur-des-contrats-lies-au.html

flexibilité des tranches standardisées de CDO

référencées sur les indices de CDS, pour prendre des

positions acheteuses ou vendeuses selon leurs vues sur les niveaux de

corrélation de défauts au sein des portefeuilles sous-jacents. De

même, ils se portent volontiers contrepartie des opérations de

couverture des vendeurs de CDO à tranche unique. Enfin, ils investissent

dans des tranches non financées qui leur permettent d'obtenir un effet

de levier important, avec une mise de fonds minimale. Au total, Standard and

Poor's (2005) estime que les hegdes funds représentent un tiers de

l'activité globale sur les CDO.

Au regard de cette croissance et évolution du

marché et à condition de s'appuyer sur des montages bien

conçus et robustes, les CDO peuvent faciliter grandement la dispersion

du risque de crédit au sein d'un large éventail d'investisseurs.

Leur portefeuille sous-jacent peut, en effet, recouvrir un grand nombre de

signatures et de secteurs économiques. La part de chaque signature et de

secteur dans le portefeuille est limitée à un niveau très

faible (typiquement 2%). L'on se demande donc si ces produits ont pleinement

joué ce rôle de dispersion du risque ces dernières

années avec la crise de l'été 2007. Les agences de

notations sont, au demeurant, devenues très attentives à la

vérification de ces conditions déterminantes dans le processus

d'attribution des notes aux tranches de CDO. Nous allons analyser plus en

détail ces éléments dans la prochaine section.

II. CDO ET GESTION DU RISQUE

II.1 CDO : un instrument de redistribution de risque de

crédit

Les CDO synthétiques permettent aux investisseurs de

prendre des positions sur des signatures absentes du marché obligataire.

Fondamentalement, ils contribuent ainsi à la complétude du

marché du crédit tout en facilitant la diversification des

portefeuilles. Ceci est particulièrement vrai dans la zone euro,

où le marché obligataire corporatif est concentré

sur un petit nombre de secteurs (automobile, télécommunications)

qui sont de ce fait souvent surpondérés dans les

portefeuilles.

Des acquisitions ciblées de tranches de CDO

synthétiques sont ainsi le moyen d'obtenir des expositions mieux