|

Thèse professionnelle

Sous la Direction de Philippe ZARLOWSKI

Hervé DORNIER,

Promotion 2006/07 Mastère Gestion Financière

Contrôle

LE MANAGEMENT PAR LA VALEUR FINANCIERE : UNE

APPROCHE NECESSAIRE A LA DEMARCHE STRATEGIQUE

LE MANAGEMENT PAR LA VALEUR

FINANCIERE : UNE APPROCHE NECESSAIRE A LA DEMARCHE STRATEGIQUE

1

INTRODUCTION

5

OBJECTIFS DU MÉMOIRE

5

CONTEXTE

5

1. LE POIDS

GRANDISSANT DES ACTIONNAIRES DANS LA GOUVERNANCE DES ENTREPRISES

8

2. LES MESURES DE

CREATION DE VALEUR FINANCIERE

10

2.1. LES MESURES EXTERNES DE CRÉATION

DE VALEUR

10

2.1.1. TSR

10

2.1.2. MVA

10

2.2. LES MESURES INTERNES DE CRÉATION

DE VALEUR FINANCIÈRE

11

2.2.1. EVA ET CVA

11

2.2.2. PRÉSENTATION DE LA

MÉTHODE DES FTD

14

3. LE PILOTAGE PAR

LA VALEUR

16

3.1. LES INDUCTEURS

DE VALEUR

16

3.1.1. AUGMENTER LE NIVEAU DES FLUX DE

TRÉSORERIE DISPONIBLES

16

3.1.2. AUGMENTER LE NIVEAU DE CROISSANCE

ANTICIPÉE

19

3.1.3. RÉDUIRE LE COÛT DU

CAPITAL

20

V DIMINUER LE RISQUE LIÉ À

L'ACTIVITÉ ET AU MODE D'EXPLOITATION

20

V INGÉNIERIE FINANCIÈRE

20

3.2. LA GESTION DU

GOODWILL

22

3.2.1. LA DÉTERMINATION DU

GOODWILL

22

3.2.2. LA GESTION DU GOODWILL

22

4. LES LIMITES DU

MANAGEMENT PAR LA VALEUR FINANCIERE

24

4.1. LES NORMES IFRS

24

4.2. LA SENSIBILITÉ DE LA VALEUR

FINANCIÈRE AUX HYPOTHÈSES

25

4.3. L'ENVIRONNEMENT FINANCIER

26

4.4. VISION COURT TERME

27

5. APPORTS DU

MANAGEMENT PAR LA VALEUR FINANCIERE ET PROPOSITION DE MISE EN OEUVRE

28

5.1. APPORTS DU MVF

ET CHAMPS D'APPLICATION

28

5.2. PROPOSITION

D'UNE MÉTHODOLOGIE DE DÉPLOIEMENT

29

CONCLUSION

32

ANNEXES

32

LA DÉTERMINATION DU CMPC

32

L'ISLANDE SURMONTE L'AGITATION DES

MARCHÉS

32

TABLEAUX

32

BIBLIOGRAPHIE

32

ARTUS, PATRICK - VIRARD, MARIE PAULE (2005)

« LE CAPITALISME EST EN TRAIN DE S'AUTODÉTRUIRE »

EDITIONS LA DÉCOUVERTE

32

BOUSQUET, PIERRE (2006) « PILOTER

LES PERFORMANCES DE L'ENTREPRISE : POURQUOI UNE APPROCHE EXCLUSIVEMENT

FINANCIÈRE EST-ELLE DÉPASSÉE ? » ARTICLE PARU

SUR DECISIO.INFO

32

DICK, WOLFGANG - MISSONIER PIERA, FRANCK

(2006) « COMPTABILITÉ FINANCIÈRE EN IFRS »

PEARSON EDUCATION

32

FORGET, JACK (2007)

« STRATÉGIE FINANCIÈRE » ELLIPSES

32

JAUNET, PHILIPPE (2002) « LA

CRÉATION DE VALEUR : APPROCHE FINANCIÈRE OU

MANAGÉRIALE? » PENSER L'ENTREPRISE N°3

32

LEVY, ALDO (2006) « UNE

PERFORMANCE FINANCIÈRE DEVENUE AXIOMATIQUE »

EURO-MEDITERRANEAN ECONOMIC AND FINANCE REVIEW VOL1 N°2 P10

32

PARIENTE, SIMON (2006) « ANALYSE

FINANCIÈRE ET ÉVALUATION D'ENTREPRISE » PEARSON

EDUCATION

32

SAHUT, JEAN MICHEL (2003) « LA

GESTION PAR LA VALEUR ET SON APPLICATION AU SECTEUR DES SERVICES »

CAHIERS DE LA RECHERCHE ISC N°4 P100

32

SAINT PIERRE, JACQUES (1999)

« MANAGEMENT STRATÉGIQUE ET VALEUR INTRINSÈQUE DE

L'ENTREPRISE » ARTICLE PARU SUR LE SITE DE LA FACULTÉ DES

SCIENCES DE L'ADMINISTRATION DE LAVAL

32

THAUVRON, ARNAUD (2007)

« EVALUATION D'ENTREPRISE » ECONOMICA

32

FALL DIALLO MBAYE (2006) « LA

CRÉATION DE VALEUR DANS L'ENTREPRISE : LE RÔLE DE LA GOUVERNANCE

ET DES LEVIERS FINANCIERS », UNIVERSITÉ PAUL CÉZANNE

AIX MARSEILLE 3, MÉMOIRE.

32

REMERCIEMENTS

Je remercie mon Directeur de thèse, Monsieur Philippe

ZARLOWSKI qui, par sa lecture attentive, son écoute et la pertinence de

ses conseils, aura rendu cette thèse moins

« imbuvable », ce qui est bien le moins pour un sujet aussi

aride.

Je remercie également Monsieur Pierre-Yves BALLIF,

Directeur Général de BLINI SA, qui a corrigé certaines

imprécisions et m'a lui aussi encouragé à

développer une vision plus personnelle de mes travaux.

Je remercie enfin ma femme et mes enfants pour leur soutien

indéfectible.

INTRODUCTION

Objectifs du mémoire

Le développement du pouvoir des actionnaires au sein des

entreprises (CHAPITRE 1) incite les Dirigeants à piloter

désormais en considération de la richesse créée

pour l'actionnaire.

La matière est souvent là (Budget, P&L, PMT,

Calculs de Payback ou de TRI), mais la synthèse finale consistant

à relier la performance économique à l'accroissement de la

valeur de l'entreprise est rarement faite.

Nous pensons, à l'instar de la refonte IFRS à

l'égard de la comptabilité, que les outils du Contrôle de

Gestion doivent être adaptés afin de rendre compte de la

performance financière, au travers d'indicateurs parmi lesquels figure

l'emblématique Economic Value Added (EVA), créé et

déposé en tant que marque par le cabinet Stern Stewart and Co

(CHAPITRE 2).

Au-delà de rendre compte, il devient crucial, à

mesure que se multiplient les plans d'attribution d'actions et de

stock-options, de piloter l'entreprise non plus au regard du seul EBITDA Budget

mais aussi en considération de la valeur créée.

Ainsi serons-nous amenés à identifier les

inducteurs de valeurs, c'est-à-dire les paramètres clés

qui auront une incidence, du strict point de vue de la théorie, sur la

valeur (CHAPITRE 3). Puis nous verrons que la valeur n'est pas que la

résultante des efforts internes entrepris pour la développer.

Elle est aussi le fruit de la rencontre d'une offre et d'une demande. C'est une

des limites du Management par la Valeur Financière que nous

évoquerons au CHAPITRE 4.

Partant, il nous appartiendra de circonscrire le

périmètre de déploiement du Management par la Valeur

Financière, compte tenu des limités évoquées et des

avantages qu'il procure aux Dirigeants. Clairement, son usage pourra s'inscrire

dans une démarche d'élaboration et de validation de la

stratégie de l'entreprise (CHAPITRE 5).

Contexte

« Alfesca aims to be the leader in selected convenience

and healthy food categories with the focus on convenience, fine-seafood and

regional- speciality products in major European markets. » (rapport

annuel 2006/07)

Le groupe Alfesca (617 me de CA en 2006/07) s'est

spécialisé dans la production de produits alimentaires, dits

« festifs » (saumon, foie gras, crevette, tarama, blinis).

Il évolue sur des marchés en forte croissance ainsi qu'en

témoigne l'évolution de ses ventes :

Le groupe dispose d'un portefeuille de marques

« leaders », parmi lesquelles figure Labeyrie :

Le groupe est implanté en Europe, et réalise

l'essentiel de son activité sur le marché

européen :

La société Blini (30 me de CA), en tant que filiale

du groupe ALFESCA, coté à la bourse de Reykjavik, doit

satisfaire aux exigences des actionnaires, exigences traduites par un plan

d'attribution d'actions à l'horizon 2009-2010.

Ce plan d'attribution prévoit qu'un tiers des actions sera

distribué sous réserve de la réalisation des EBITDA Budget

des exercices 2007 à 2009, et que les deux tiers restants seront

distribués si le cours du titre dépasse un certain seuil à

l'horizon 2009-2010.

La société Blini jouit d'une bonne situation

financière et est leader sur son marché. De fait, elle dispose

d'un large éventail d'actions pour prospérer :

investissement de capacité et/ou de productivité, croissance

externe, renforcement de sa notoriété via un plan

média.

Ainsi a-t-elle obtenu, dans le cadre de son budget

07-08 :

Quels seront les impacts de ces décisions sur la valeur de

l'entreprise ? Dans quelle mesure ces décisions permettront-elles

à Blini de contribuer aux objectifs de valorisation du groupe ?

Répondre à ces questions revient à

réintroduire au sein d'une entité opérationnelle le point

de vue de l'actionnaire.

1. LE

POIDS GRANDISSANT DES ACTIONNAIRES DANS LA GOUVERNANCE DES ENTREPRISES

« Personne ne se souvient vraiment qui a donné

naissance au fameux mythe des 15% de rentabilité des fonds propres - ou

return on equity (ROE), en anglais dans le texte. Un de ces chiffres magiques

dont l'économie a parfois le secret, en dehors de toute

rationalité, mais doué d'un pouvoir symbolique fort qui exprime

avant tout une réalité : l'actionnaire est désormais

solidement installé en protagoniste du partage de la valeur

ajoutée. Et les dirigeants des entreprises sont invités à

lui donner satisfaction en priorité. » 1(*)

Ainsi donc le décor est planté :

« l'actionnaire est désormais solidement installé en

protagoniste du partage de la valeur ajoutée ». Ceci pour

différentes raisons.

La première tient à l'avènement de ce que

d'aucuns appellent la révolution Internet, qui succèderait ainsi

à la révolution industrielle. Révolution à tout le

moins technologique, comportant de ce point de vue un risque (d'autant plus

important que l'actif est principalement incorporel), et nécessitant de

fait un investissement adapté : le capital risque. Dans ces Start

up, les actionnaires jouent bien souvent un rôle de conseiller

auprès de jeunes créateurs, férus de

« techno » mais relativement débutants en

matière de gouvernance.

La seconde, plus profonde, tient à la montée en

puissance des économies de marchés financiers au détriment

des économies dites d'endettement, montée en puissance

favorisée par les puissances publiques à coups de

dérégulations dont l'objectif était de revitaliser un

capitalisme languissant au lendemain du second choc pétrolier.

La politique monétaire de la décennie venant de

s'écouler, que l'on qualifiera d'accommodante, et venant à un

point nommé pour soutenir des systèmes financiers Japonais,

Allemand et Nord Américain exsangues, a fortement contribué

à la création d'un excès de liquidité, à la

recherche d'emplois rémunérateurs, et provoquant au passage des

bulles spéculatives sur les marchés Actions et Immobilier.

Comment ne pas citer l'émergence de pays comme le

Brésil, la Russie, l'Inde et la Chine (BRIC) sur le devant de la

scène économique mondiale, et le relais de croissance

inespéré que ces pays procurent aux multinationales

confrontées à une stagnation de leurs marchés

intérieurs. Relais de croissance doublé d'un relais de

productivité, le coût de la main d'oeuvre de ces pays

défiant toute concurrence et permettant à ces mêmes

multinationales d'améliorer sensiblement leur ROE. Autant de gisements

de rentabilité qui rendent les investisseurs gourmands.

Soulignons également l'importance croissante des fonds de

pension, qui souvent en raison d'une réglementation par trop

contraignante, les incite à privilégier le court terme, et donc

les rendements, au détriment d'une stratégie de long terme.

La concentration des actifs au sein d'organismes de gestion

collective de l'épargne incite également à la

surperformance, les gestionnaires étant jugés sur les parts de

marché qu'ils détiennent. A tout le moins, il faut être

dans la bonne moyenne, et vite.

Plus fondamentalement, ces deux derniers points renvoient au

problème de la structure des actionnariats : « il

existerait trois cent millions d'actionnaires de par le monde, mais deux pour

mille de la population mondiale contrôlerait la moitié de la

capitalisation boursière mondiale2(*) ». Cette concentration accroit

considérablement le pouvoir des actionnaires, et donc leurs

exigences.

Mentionnons également le renforcement par les

autorités du pouvoir des actionnaires au détriment de celui des

dirigeants, renforcement consécutif à de mémorables

scandales financiers (Enron, WorldCom, Parmalat) et qui ont abouti aux

Etats-Unis à l'adoption par le congrès de la fameuse loi

Sarbanes-Oxley.

Enfin, citons le développement de l'attribution des

stock-options qui a permis à un petit nombre de cadres dirigeants de

quitter la condition salariale pour la condition actionnariale, incitant

ceux-ci à servir prioritairement les intérêts des

actionnaires.

Pour toutes ces raisons, le pouvoir des actionnaires s'est

renforcé considérablement ces dernières décennies.

L'adoption des normes IFRS, dont le leitmotiv est de rendre compte de la

« fair value » des actifs de l'entreprise, constitue sans

aucun doute le point d'orgue de cette évolution.

Désormais, les dirigeants, et en conséquence les

salariés, sont priés de rendre compte très

régulièrement de la valeur financière de l'entreprise. Et

gare à ceux qui rendraient compte d'une destruction de valeur3(*).

La création de valeur est désormais, et ce depuis

une dizaine d'année, érigée comme étalon

incontournable de la performance d'une entreprise, à tel point qu'en

1998 déjà, le Président du CCF déclarait :

« Nous recherchons la meilleure solution, celle qui crée

le plus de valeur. Je dirais même que nous sommes des dogmatiques de la

création de valeur ».

2.

LES MESURES DE CREATION DE VALEUR FINANCIERE

Le terme de création de valeur

n'est apparu que récemment dans la littérature économique.

Il s'est en fait imposé à la fin des années 90,

porté par les principaux cabinets de consultants anglo-saxons.

TSR, MVA, EVA, CVA, autant d'indicateurs en quête de

mesurer la création de valeur, les premiers se fondant sur la

valorisation boursière, les seconds se fondant sur une estimation

interne. Ces indicateurs sont le plus souvent utilisés pour mesurer la

création de valeur a posteriori.

Dès lors, ces indicateurs ne présentent pas

beaucoup d'intérêt pour les dirigeants, dont la

problématique est de mesurer « ex ante » la

création de valeur induite par les stratégies qu'ils entendent

mettre en oeuvre.

C'est la raison pour laquelle nous introduirons la méthode

de valorisation basée sur l'actualisation des Flux de Trésorerie

Disponibles, qui, selon la théorie financière, permet de mesurer

la valeur de tout actif, quel qu'il soit (qu'il s'agisse d'une entreprise,

d'une machine, d'une marque...) sur la base des flux de trésorerie qu'il

génère.

2.1. Les mesures externes de création de valeur

2.1.1. TSR

Le modèle TSR (Total Shareholder Return) représente

le taux de rémunération des actionnaires. Développé

par le Boston Consulting Group, il se mesure par la variation de la

capitalisation de l'entreprise sur une année, à laquelle est

ajouté le montant des dividendes versés, exprimée en

pourcentage de la capitalisation en début de période.

En admettant qu'il n'y ait pas eu d'émission ou de rachat

de titres, on peut l'exprimer ainsi :

2.1.2. MVA

La Market Value Added est la différence entre la

capitalisation boursière et la valeur comptable des capitaux propres.

Elle représente la valeur financière créée par

l'entreprise depuis son origine.

Le principal reproche que l'on peut adresser à ces

instruments de mesure est qu'ils ne peuvent être mis en oeuvre au niveau

des entreprises non cotées, et a fortiori au niveau de SBU (Strategic

Business Unit).

Par ailleurs, ces indicateurs mesurent la création de

valeur ex post, à partir de données passées

(même s'il faut relativiser concernant la MVA, qui intègre

à date la création de valeur anticipée perçue par

le marché).

2.2. Les mesures internes de création de valeur

financière

Les instruments qui suivent présentent l'avantage de

pouvoir être mis en oeuvre au niveau d'entreprises non cotées.

2.2.1. EVA et CVA

v L'EVA

L'Economic Value Added s'estime par différence entre le

résultat opérationnel après impôt et le

résultat normatif :

Exprimé autrement :

Avec

Ka : rentabilité de l'actif économique,

CMPC : Coût moyen pondéré du capital.

En d'autres termes, l'EVA correspond au surplus de valeur

dégagé par un investissement ou une entreprise sur une

année. Ce surplus est égal à la différence entre la

rentabilité obtenue et la rentabilité espérée

compte tenu des fonds qu'il a fallu engager.

L'EVA introduit donc la notion fondamentale de supplément

de valeur par rapport au coût d'opportunité du

capital.

Le coût d'opportunité du capital ou Coût Moyen

Pondéré du Capital (CMPC ou WACC en anglais pour Weight Average

Cost of Capital) représente le coût d'opportunité

supporté par les différents apporteurs de fonds (actionnaires et

créanciers financiers) pour les sommes qu'ils ont mises à

disposition de l'entreprise, compte tenu du risque qu'ils supportent. Il

correspond à la moyenne entre la rentabilité qui est

exigée par les actionnaires (Rc) et celle qui est exigée par les

créanciers financiers (Rd), pondérée par la part

respective, en valeur de marché, des capitaux propres (Vcp) et des

dettes financières (Vdf) dans le financement de l'entreprise. Cette

moyenne tient également compte du fait que les intérêts des

emprunts sont fiscalement déductibles.

La détermination du CMPC fait l'objet d'un

développement en

Annexe A.

v La CVA

La Cash Value Added est la traduction en termes de

trésorerie de l'EVA :

Où FT opérationnel (Operating Cash Flow) = ROP

après impôt + DAP - Investissements de maintien

La CVA introduit quant à elle la notion incontournable,

s'agissant de création de valeur, de flux de

trésorerie. Elle présente l'avantage de mesurer la

performance de l'entreprise à l'aune du supplément de

trésorerie dégagé au-delà du cash attendu par les

investisseurs, et non plus seulement à l'aune du supplément de

résultat dégagé par l'entreprise.

Illustration - Calcul de l'EVA et de la CVA de

BLINI

Le

Tableau 1 permet

de calculer l'EVA et la CVA de BLINI sur l'exercice 2006-2007.

Avec

ROP après impôt = -1 391 ke

FT opérationnel = 1636 ke

CMPC = 8,6%

AE = 32 541 ke

ð EVA = -4 177ke

ð CVA = -1 150ke

Tandis que l'EVA enregistre une destruction de valeur massive,

principalement en raison d'une dépréciation de l'actif incorporel

(marque), la CVA « limite la casse », la

dépréciation de la marque ne se traduisant pas par une sortie de

cash. La CVA est affectée principalement par la

détérioration du BFR et l'augmentation des investissements.

Soulignons que même si la dépréciation de la

marque ne donne pas lieu à sortie de trésorerie, il n'en est pas

moins vrai que cela correspond à une perte de valeur pour l'entreprise.

Cela signifie en effet que la marque n'est plus en mesure de maintenir le

niveau de flux qui justifiait de son prix lors de son acquisition.

Ainsi, en mars 2002, Jean-Marie Messier, présentant les

résultats annuels de Vivendi Universal, se félicitait d'une

augmentation de l'Ebitda de 5 milliards d'euros. La suite de la

présentation faisait ressortir des dépréciations pour 15,7

milliards d'euros, induisant une perte nette de 13,6 milliards. J.-M. Messier

expliquait alors : `il s'agit là d'une écriture comptable ne

correspondant à aucune sortie de trésorerie ». En fait,

les acquisitions avaient induit de fortes sorties de fonds et un recours massif

à l'endettement, et l'on sait ce que l'histoire dira par la suite de la

stratégie mise en oeuvre sous l'ère Messier.

![]()

Pour autant, EVA et CVA ne permettent pas le pilotage de

l'entreprise par la valeur, car elles ne rendent compte que du passé.

Pour juger de la création de valeur « en

devenir », la seule susceptible d'intéresser le Dirigeant

« à la manoeuvre », nous ferons appel à la

méthode de l'actualisation des Flux de Trésorerie Disponibles

(FTD).

Cette méthode, comme son nom l'indique, repose sur l'un

des axiomes de la théorie financière qui stipule que tout actif

est assimilable à un actif financier et peut être

évalué sur la base de la somme des flux de trésorerie

futurs qu'il va générer, actualisés à un taux qui

reflète l'aléa lié à ces flux.

C'est cette méthode que nous nous proposons

d'étudier dans le chapitre qui suit.

2.2.2.

Présentation de la méthode des FTD

Le principe repose sur l'actualisation des flux de

trésorerie disponibles qui seront générés par

l'entreprise.

La mise en oeuvre de la méthode nécessite donc la

construction d'un Business Plan, modélisant l'apparition des flux de

trésorerie.

Ces derniers serviront à rémunérer les

apporteurs de fonds. C'est la raison pour laquelle on actualisera les FTD au

CMPC qui représente la rentabilité pondérée

exigée par les investisseurs, qu'ils soient actionnaires ou

créanciers financiers.

Compte tenu du fait qu'il ne serait pas raisonnable de

modéliser les flux jusqu'à l'infini, l'avenir de l'entreprise est

scindé en deux périodes : l'une explicite et qui donnera

lieu à l'élaboration d'un Business Plan détaillé,

l'autre qui s'étend de la fin de la période explicite

jusqu'à l'infini. Durant cette seconde période, on

considérera les FTD comme augmentant d'un coefficient constant dans le

temps (g).

Ainsi, la valeur globale de l'entreprise (VGE) peut-elle

s'écrire :

avec avec  (VT : valeur terminale) (VT : valeur terminale)

Soit :

Ainsi donc la richesse des actionnaires sera-t-elle

mesurée par :

L'utilisation de cette méthode permet de mesurer la

création de valeur induite par n'importe quelle stratégie, pourvu

qu'un Business Plan ait été établi, décliné

selon 2 scénarii : l'un « Stand alone »,

l'autre intégrant les axes stratégiques.

En application du même principe, il devient possible

d'évaluer l'impact d'une décision stratégique prise

isolément, pourvu que les flux de trésorerie qu'elle engendre

puissent être dissociés de l'ensemble des flux.

Par ailleurs, l'actualisation des FTD, parce qu'elle

nécessite l'analyse approfondie de l'entreprise, contribue à

mettre en valeur ses principaux inducteurs de valeur4(*).

Illustration - Evaluation de la valeur de la

société Le Traiteur Grec par la méthode de l'actualisation

des FTD.

La première étape va consister à

retraiter les états financiers, construits selon une approche juridique,

de sorte qu'ils rendent compte de la réalité

économique.

Il conviendra notamment de distinguer au niveau du

résultat exceptionnel ce qui relève du

« résultat opérationnel courant »

(recommandation n°2004-R-02 du CNC) et ce qui a trait aux

« autres produits et charges opérationnels ». Dans

le premier cas, on placera les flux qui relèvent de la performance

récurrente de l'entreprise, dans le second les flux inhabituels,

anormaux, peu fréquents et de montants significatifs.

Les immobilisations seront également retraitées

afin de tenir compte du crédit-bail, qui doit être

considéré comme une modalité de financement, au même

titre que l'emprunt. A l'actif du bilan, le bien devra figurer à la

valeur stipulée au contrat, diminuée des amortissements

habituellement pratiqués pour ce type de bien. Au passif, on constatera

un emprunt pour le montant total restant dû au contrat de crédit

bail (yc valeur résiduelle). La différence entre le Capital

restant dû (déduit des modalités financières du

contrat de crédit bail) et la VNC théorique du bien sera

ventilée en résultat et en impôt différé

(passif).

Corrélativement il conviendra d'annuler du

résultat le loyer versé et de comptabiliser une charge

financière ainsi qu'une dotation aux amortissements (la dotation

étant généralement plus faible que la partie

« remboursement du capital » intégrée au

loyer, il en découlera une amélioration du

résultat).

Par ailleurs, on supprimera de l'actif du bilan les titres de

participation dans la société SSM qui ne concourent en rien

à la performance économique de LTG. On réduira

corrélativement d'autant les capitaux propres.

Les retraitements sont présentés dans les

Tableau 2 et

Tableau 3.

Sur la bases des données retraitées, un Business

Plan est élaboré (cf.

Tableau 4).

Sur la base de la formule ci-dessous,

|

Somme FTD actualisés

|

|

|

9 838

|

|

Valeur terminale actualisée

|

|

|

9 095

|

|

|

|

|

18 933

|

|

Ajustement

|

|

|

1,04

|

|

Valeur Globale Entreprise

|

|

|

19 726

|

|

- Endettement net

|

|

|

1 692

|

|

= Valeur Capitaux Propres au 31/12/06

|

|

21 418

|

(Cf.

Tableau 5)

La VGE s'établit à 19 726 ke, avec comme

hypothèses :

|

Coût du capital :

|

8,56%

|

|

Taux croissance infinie

|

1,00%

|

Une approche menée par PWC, fondée sur la

méthode des multiples (7,3 fois l'EBITDA), évalue la valeur de

l'entreprise à 19 710ke, corroborant ainsi la valeur obtenue par la

méthode de l'actualisation des FTD.

Un ajustement est introduit afin de tenir compte du fait que les

flux sont générés tout au long de l'année, et non

en fin d'année. Pour simplifier, nous considérons qu'ils

apparaissent en moyenne en milieu d'année. Cela revient à

capitaliser la valeur actualisée sur 6 mois, soit :

Ajustement = (1+CMPC)1/2

![]()

3. LE

PILOTAGE PAR LA VALEUR

3.1. Les inducteurs de valeur

L'approche par l'actualisation des flux de trésorerie

expose que la VGE peut est formulée selon l'équation

suivante :

La valeur peut donc être accrue de trois

manières :

v en augmentant le niveau des FTD,

v en augmentant le taux de croissance anticipé,

v en réduisant le coût du capital.

3.1.1. Augmenter le

niveau des flux de trésorerie disponibles

v par une amélioration du taux de marge

opérationnelle, soit en diminuant les coûts de production

(ex. : investissement de productivité), soit en augmentant les prix

de vente des produits ou services (développement de la marque, politique

d'innovation).

Illustration - Décision d'investir dans un

projet de productivité

Le document interne du groupe Alfesca (Cf.

Tableau 6) met en

oeuvre les principes de TRI (Internal Rate of Return) et de VAN (actualized

Cash Flow accumulated) pour caractériser la performance

financière d'un projet d'investissement.

On constatera sur le tableau suivant (

Tableau 7) que les

flux calculés au travers de la maquette de valorisation par

actualisation des FTD sont, comme on pouvait s'y attendre, rigoureusement

égaux.

On notera au passage le niveau de rentabilité exigé

par l'actionnaire en matière d'investissement : un TRI plancher de

17% sous 3 ans pour le matériel et de 5 ans pour les bâtiments.

Cet objectif ambitieux de rentabilité peut conduire à

écarter des dossiers qui, en considération d'autres

critères (comme nous le verrons en chapitre 5), auraient

été sélectionnés au détriment d'autres

options stratégiques. On peut craindre aussi, le document étant

établi au niveau des filiales, que la maquette soit

instrumentalisée pour justifier d'investissements jugés

nécessaires par le Dirigeant du site industriel.

![]()

v par une cession d'actif dont la rentabilité est

inférieure au coût du capital de l'entreprise.

En effet, lorsque la rentabilité d'un actif (une filiale

ou une division) est inférieure au coût du capital de

l'entreprise, il faut rechercher à quel prix la société

pourrait s'en séparer et comparer ce prix à la valeur

actualisée des flux de trésorerie qu'il peut encore

générer.

v par une réduction du BFR

v Par le développement des volumes de vente, que ce soit

par croissance organique (plan média, plan promotionnel) ou croissance

externe.

Attention toutefois, l'acquisition d'une entreprise à sa

juste valeur n'induit aucune création de valeur quand bien même le

ROE de la cible serait supérieur à celui de la

société absorbante. Seules les synergies sont

génératrices de valeur.

On peut même énoncer que toute acquisition à

sa juste valeur qui n'induirait pas de synergies est potentiellement

destructrice de valeur, tant le pourcentage de réussite des

fusions-acquisition est faible, et donc risqué. C'est pour cette raison

qu'il convient d'évaluer une cible à l'aune d'un CMPC

majoré d'un facteur de risque.

Ainsi l'affirmation selon laquelle « l'acquisition par

une société A d'une société B valorisée

à un multiple inférieur au multiple d'EBITDA de la

société A » serait une bonne affaire, est en fait une

fausse bonne idée. Du moins l'est-elle du strict point de vue de la

théorie financière, à l'aléa du marché

près...

Illustration - Création de valeur induite par

l'acquisition de LTG

En l'espèce, compte tenu du Business Plan

« Stand alone », la valeur de LTG calculée

précédemment donne 19,7 me. Cette valeur est très

proche du prix d'acquisition (soit 7, 3 fois l'EBITDA 2006).

A ce stade, nous ne constatons ni création ni

destruction de valeur. Mais relevons que le CMPC retenu n'a pas

été majoré dans le cadre de notre étude. Or, nous

l'avons déjà dit : un projet de croissance externe est

sensiblement plus risqué qu'un projet de croissance organique. Il

conviendrait, dans le cadre d'une analyse comparative de projets (cf Chapitre

5), de majorer le CMPC d'une prime de risque.

A contrario, nous n'avons pas tenu compte jusqu'ici des

synergies. Le tableau ci-dessous donne une valeur actuelle des FTD

générés par les synergies. Les FTD ont été

obtenus sur la base d'un Business Plan « marginal »,

c'est-à-dire n'incluant que les flux pouvant être directement

rattachés aux synergies développées (cf.

Tableau 9).

|

Somme FTD actualisés

|

2 209

|

|

Valeur terminale actualisée

|

3 092

|

|

|

5 300

|

|

Ajustement

|

1,04

|

|

Valeur Globale Entreprise

|

5 523

|

Au final, l'acquisition de la société LTG, compte

tenu des synergies attendues, est créatrice de valeur

financière.

![]()

Illustration - Décision d'investir dans une

campagne de publicité

Rappelons que la marque BLINI n'a été soutenue

jusqu'à présent par aucune publicité.

La notoriété « top of mind »

de la marque BLINI est de 2% pour 13% des personnes interrogées citant

au moins une marque (TNS Sofres 2004).

La société Blini envisage de lancer une campagne

de publicité de une à trois semaines sur les principales chaines

de télévision pendant la période de Noël.

Compte tenu du contexte évoqué plus haut, la

campagne de publicité se donne pour objectif premier de

déclencher des achats d'impulsion sur les produits à marque

Blini, durant la période des fêtes. L'objectif second est de

renforcer la notoriété de la marque BLINI et de faire de celle-ci

la référence du marché.

Par ailleurs, cette campagne de publicité ne s'inscrit

pas dans un plan média plus large, pluriannuel, mais s'inscrit

plutôt dans une démarche opportuniste visant à maintenir la

légitimité du premier acteur du marché dans un contexte de

pression sur les prix (et donc du développement de la MDD au

détriment de la marque).

En d'autres termes il n'est pas acquis que la campagne de

publicité sera renouvelée.

Partant de ce constat, il nous apparaît judicieux de

mesurer le retour sur investissement d'une telle dépense publicitaire

sur une période courte, tout au plus sur une année.

Les sources de revenus sont :

v les ventes additionnelles obtenues dans les deux mois qui

suivent la diffusion,

v le supplément de prix (ou la non dégradation

de prix) négocié auprès des acheteurs, appliqué aux

volumes d'une année (en considérant que les prix, en

l'espèce les marges arrières, sont négociées une

fois l'an).

Les dépenses retenues sont (cf.

Tableau 8) :

v les coûts directs,

v l'investissement publicitaire.

Les frais techniques de réalisation du film ne sont pas

retenus, car déjà engagés.

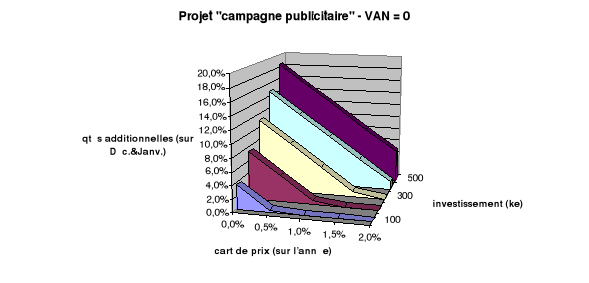

L'analyse de sensibilité ci-dessous montre pour chacune

des 5 tranches d'investissement retenues (100 ke à 500ke) les

quantités vendues additionnelles nécessaires à

l'équilibre du projet compte tenu d'une hausse de tarif

négociée s'échelonnant de 0 à 2%.

A noter que nous aurions pu prendre comme hypothèse que

l'écart de prix négocié soit conservé

au-delà de la première année. Mais compte tenu de

l'incertitude pesant sur les négociations commerciales, notamment dans

le contexte actuel de suppression de la loi Galland, il ne nous paraît

pas pertinent de formaliser ce principe. Pour autant, on peut valablement

soutenir une opinion inverse. En fait, l'analyse ci-dessous n'a de sens que si

elle est discutée. Elle permet simplement de poser quelques jalons

utiles à la prise de décision.

![]()

|

Qtés additionnelles (%) sur Décembre et

Janvier

|

|

Delta prix (%)

|

|

|

|

|

|

0,0%

|

0,5%

|

1,0%

|

1,5%

|

2,0%

|

|

Investissement publicitaire (ke)

|

100

|

3,7%

|

0,3%

|

|

|

|

|

|

200

|

7,4%

|

4,0%

|

0,6%

|

|

|

|

|

300

|

11,0%

|

7,6%

|

4,3%

|

0,9%

|

|

|

|

400

|

14,7%

|

11,3%

|

7,9%

|

4,6%

|

1,2%

|

|

|

500

|

18,4%

|

15,0%

|

11,6%

|

8,2%

|

4,8%

|

Retenons comme hypothèse vraisemblable une hausse

négociée de 0,5 point. Les volumes additionnels

nécessaires pour équilibrer le projet oscillent entre 0,3% et

7,6%. Au-delà, l'usine ne serait pas en capacité. Il n'est donc

pas prudent d'investir davantage.

![]()

3.1.2. Augmenter le niveau de croissance

anticipée

« La valeur terminale joue un rôle de premier

ordre et représente souvent plus de 50% de la VGE. Cette valeur

terminale est extrêmement sensible au taux de croissance

perpétuelle et une amélioration, même limitée, de ce

dernier a un impact significatif sur la valeur de l'entreprise »

(Arnaud THAUVRON-évaluation d'entreprise).

Le taux de croissance perpétuelle sera d'autant plus

élevé que la société dispose d'un avantage

concurrentiel qu'elle est en mesure de maintenir dans le temps.

« Ceci est notamment possible lorsque l'entreprise possède des

marques fortes, des brevets, un accès privilégié à

certaines ressources ou tout autre actif qui lui confère un avantage

concurrentiel ».

Il faut également que l'entreprise identifie et se

positionne sur les marchés porteurs qui relaieront les marchés

saturés ou en déclin.

A ce titre, BLINI bénéficie d'un atout pour

conquérir de nouveaux marchés à l'international. En effet,

elle peut, comme elle le fait actuellement pour un petit nombre de

références sur le territoire national, vendre ses produits

à l'export sous marque LABEYRIE et profiter du développement

à l'international de cette dernière.

3.1.3. Réduire

le coût du capital

v Diminuer le risque lié à

l'activité et au mode d'exploitation

« Une façon de réduire le coût du

capital consiste à diminuer le risque lié à

l'activité de la société et à son mode

d'exploitation ».

Diminuer le risque lié à l'activité peut

consister en une diversification du portefeuille produits et/ou du portefeuille

clients, pour diluer le risque de « défaillance » de

l'un d'entre eux.

Réduire le risque d'exploitation peut consister en une

politique d'externalisation permettant de rendre variable des coûts

fixes.

v Ingénierie financière

Ø Le levier d'endettement

Compte tenu du fait que la valeur d'un actif est inversement

proportionnelle au coût du capital, on peut imaginer substituer une

partie des capitaux propres par des dettes, dont le coût est plus

faible.

« En réalité, si le coût de la

dette est plus faible, une augmentation de l'endettement induit une hausse du

risque du titre, et donc du coût des fonds propres mais également

du taux auquel l'entreprise peut s'endetter.5(*) »

Ce qu'illustre à sa façon la fameuse relation de

l'effet de levier, qui précise que la rentabilité des capitaux

propres est fonction de la différence entre la rentabilité

économique et le coût apparent de la dette.

Ainsi donc, la rentabilité des capitaux propres

(Kc) augmente à mesure que la proportion des capitaux propres

diminue. Mais l'effet de levier peut se transformer en effet massue dès

lors que la rentabilité de l'actif (Ka) devient inférieure au

coût de la dette (Kd). En conséquence, il est normal, le risque

étant plus important, que Rc (la rentabilité attendue par les

actionnaires) évolue de pair avec Kc.

L'effet de levier, s'il améliore la rentabilité des

capitaux propres, n'améliore pas la valeur globale de l'entreprise, ou

seulement à la marge. Car en fait, il semblerait, « comme

l'indique Albouy (2003), qu'une hausse de l'endettement permette de

réduire le coût du capital, non parce que le coût de la

dette est plus faible, mais du fait de la déductibilité fiscale

des charges d'intérêt. »

Ø Les OPRA (offres publiques de rachat d'actions)

Certaines entreprises, comme TOTAL, se sont livrées ces

dernières années à un rachat massif de leurs propres

actions. Ces politiques de rachat n'entraînent de création de

valeur que si le poids de la dette contraint les dirigeants à de

meilleures performances, ou que si les actions sont rachetées à

un prix inférieur à leur valeur, ou que si enfin les fonds ainsi

restitués aux actionnaires avaient dans l'entreprise une

rentabilité inférieure au coût du capital. En

considération de ce dernier point, ces politiques peuvent s'analyser

comme un aveu d'impuissance à continuer de servir sur le long terme les

taux de rendement exigés par les actionnaires6(*). De fait, dernièrement,

les marchés ont sanctionné ces politiques de rachat.

Ø La distribution de dividendes

« Dans le cadre de la théorie des marchés

à l'équilibre, la politique de dividende n'a pas beaucoup

d'importance : l'actionnaire est indifférent entre recevoir un dividende

ou que l'entreprise le réinvestisse dans des actifs au taux de

rentabilité qu'il exige. Son patrimoine est le même.7(*) ».

« Au total une politique de dividende doit

s'apprécier par rapport à la rentabilité marginale de

l'actif économique. Si elle est supérieure au coût moyen

pondéré du capital, le dividende pourra être faible, voire

nul car l'entreprise en réinvestissant ses bénéfices

créera de la valeur. Dans le cas inverse, il vaut mieux qu'elle

distribue tous ses résultats à ses actionnaires. »

Selon Baker et Wurgler, les marchés, selon les

époques, valorisent mieux les sociétés qui distribuent de

forts dividendes ou les sociétés de croissance, qui en

distribuent peu.

***

Au final, il est plutôt rassurant de constater que du

strict point de vue de la théorie financière, la création

de valeur d'une entreprise résulte infiniment moins de l'optimisation de

sa structure et de sa politique financière que de la position qu'elle

occupe sur le marché des produits et des services.

Cependant, il ne serait pas judicieux de ne tenir aucun compte

des modes qui s'emparent des marchés, surtout si l'horizon de

maximisation de la valeur est proche (ainsi en est-il lorsque des plans

d'attribution d'actions ou de stock-options sont en jeu).

3.2. La gestion du Goodwill

3.2.1. La détermination du Goodwill

Une valeur déterminée par soustraction. C'est la

différence entre le prix payé et la valeur des

éléments d'actif, matériels et immatériels,

appréciés à leur juste valeur. On peut considérer

que le goodwill correspond à la valorisation des actifs

immatériels non identifiables susceptibles de procurer une rente

(typiquement les parts de marché et le capital humain). Pour illustrer,

prenons l'exemple de deux commerces de proximité placés

côte à côte, identiques en tous points (secteur, taille). Si

l'un d'entre eux génère plus de résultat que l'autre,

c'est qu'il dispose d'actifs immatériels que l'autre n'a pas : ce

peut être un personnel plus serviable, un meilleur savoir-faire, etc.

Allons plus loin, le goodwill « reflète la valorisation des

avantages économiques attendus des immobilisations non identifiables et

peut inclure la valeur des synergies attendue par le regroupement en

cours »8(*). Ce

qui signifie que le Goodwill peut tirer sa valeur d'avantages

économiques extérieurs à la société, acquis

lors du rapprochement.

Si le prix payé est inférieur à la valeur de

marché des éléments d'actif, nous sommes en

présence d'un Badwill. Ceci signifie que l'acheteur (et le vendeur

puisqu'ils se sont mis d'accord) anticipe des pertes.

3.2.2. La gestion du Goodwill

Le Goodwill, en norme IFRS (et prochainement en norme

française9(*)), n'est

pas amorti. En effet, sa durée d'utilité est indéfinie.

Mais durée de vie indéfinie ne veut pas dire illimitée.

C'est la raison pour laquelle, chaque année, il subit un test de

dépréciation. Ce test est réalisé sur la base d'une

actualisation des flux de trésorerie qui peuvent lui être

rattachés.

La difficulté vient du fait que le Goodwill (ou

écart d'acquisition) étant par définition non

identifiable, il est difficile de lui associer des flux de trésorerie.

C'est la raison pour laquelle on rattachera le Goodwill au plus petit groupe

d'actifs et de passifs susceptibles d'expliquer son existence. Ce groupe

d'actifs et de passifs est appelé Unité Génératrice

de Trésorerie.

Par définition, le périmètre n'est pas

clairement établi. Dans ces conditions il devient possible d'avoir une

gestion opportuniste de ce Goodwill.

Illustration - Gestion de

l'écart d'acquisition relatif à LTG

Compte tenu du fait que la marque Le Traiteur Grec ne jouit

pas d'une notoriété supérieure à celle de Blini, il

est possible que soit décidé dans un avenir proche l'abandon de

celle-ci au profit de Blini. Dès lors, il est inopportun de valoriser la

marque LTG. En effet, dans l'hypothèse de son abandon, le

résultat serait amputé d'une perte à due concurrence de sa

valorisation.

Par ailleurs, il est préférable, en dehors

même de toute considération stratégique, de fixer l'UGT au

niveau de l'ensemble formé des deux sociétés Blini et LTG,

bien que les activités des deux entités n'aient pas

été réunies. De la sorte, il sera plus facile de masquer

une éventuelle perte de valeur localisée dans le

périmètre LTG par une survaleur au niveau de l'ensemble.

![]()

4.

LES LIMITES DU MANAGEMENT PAR LA VALEUR FINANCIERE

On a pu constater au chapitre précédent qu'il

était possible de jouer sur la valeur du Goodwill, compte tenu des

méthodes qui président à son évaluation.

En fait, depuis l'avènement des normes IFRS, dont

l'ambition est de faire converger la valeur comptable et la valeur de

marché, il semblerait que l'on assiste parfois à un pilotage

opportuniste de la valeur.

Plus fondamentalement, nous verrons que la Valeur

Financière est par nature hautement sensible aux hypothèses qui

la sous-tendent.

Le risque existe qu'une focalisation trop importante sur la

valeur n'induise au final une création de valeur artificielle.

4.1. Les normes IFRS

Rappelons que les normes IFRS ont comme objectif d'amener la

valeur comptable de l'entreprise au plus près de sa valeur

financière. L'idée, louable dans ses intentions, est de restituer

à l'actionnaire, une image comptable qui rende compte de la performance

économique de l'entreprise. Ainsi, de nombreux retraitements sont-ils

opérés de sorte de rendre comparables des sociétés

d'un même secteur.

Mais ces retraitements sont opérés en interne.

C'est « au niveau du comptable que se prendront les jugements de

valeur. On lui demande d'appliquer comptablement de bonne foi et

d'interpréter financièrement de bonne foi. Juge et partie en

quelque sorte... »10(*).

Quand auparavant, les analystes financiers (et notamment les

analystes de la Banque de France) pouvaient opérer leurs retraitements

sur la base de documents établis selon une norme stricte,

désormais, ils doivent se référer à des documents

d'une certaine manière déjà retraités, pour ne pas

dire retraités d'une certaine manière.

Bien plus, de nouveaux indicateurs ont apparu dans lesquels on

retranche ou ajoute certains éléments sans qu'un consensus se

soit fait jour. Par exemple l'Ebitda (Earning Before Interest Taxes

Depreciations Amortazing) semble s'imposer sur le plan international. Or

l'Ebitda n'a aucune définition normalisée et les normes IFRS

n'ont pas pris de position à son sujet.

Ainsi, « si les opportunités comptables en norme

française ont permis jusqu'alors d'orienter le résultat net en

fonction des attentes des dirigeants, la tentation d'ajuster la valeur des

postes avec les normes IFRS, en fonction des opportunités de

résultat sera plus grande. Ceci est amplifié par le fait

que si un secteur d'activités offre des résultats en

moyenne élevés, un dirigeant dont la société est

moins performante peut présenter des résultats comptables

dopés, les investisseurs n'imaginant pas qu'ils sont le fruit d'une

gestion opportuniste.10»11(*)

Par ailleurs, le principe d'actualisation des flux futurs,

jusqu'à présent réservé à des

décisions d'investissement et exogène au système de

représentation comptable de l'entreprise, fait désormais partie

intégrante du processus d'élaboration des documents

financiers.

Or le modèle d'actualisation est très sensible

aux hypothèses retenues, et notamment aux taux d'actualisation et de

croissance infinie.

4.2. La sensibilité de la valeur financière aux

hypothèses

Rappelons que la valeur d'un actif peut s'écrire :

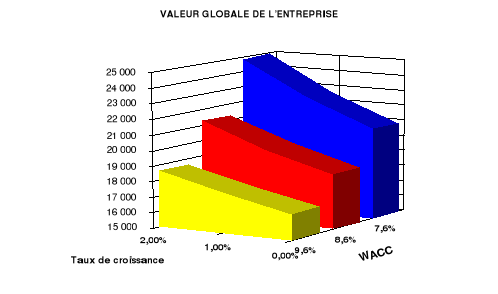

Dans l'illustration ci-dessous, nous faisons varier le CMPC (le

taux d'actualisation) et g (le taux de croissance perpétuelle) :

Illustration- Etude de sensibilité de la valeur

globale de LTG

Ainsi donc, la VGE de LTG varie de 16,7 me à 24,9 me

selon les hypothèses retenues.

![]()

On ne s'étonnera pas de ces résultats, qui

confirment la forte sensibilité de la valeur financière aux

hypothèses retenues en matière de taux d'actualisation et de

croissance infinie, ce que confirme d'une certaine manière chaque jour

les variations des cours sur les marchés financiers. Citons l'exemple

récent d'ERICSSON (octobre 2007), dont le titre a dévissé

en une journée de 25% suite à un profit warning indiquant une

baisse de sa profitabilité.

Finalement, la formule de valorisation d'un actif par

l'actualisation de ses FTD explique d'une certaine manière la

volatilité des marchés financiers.

Par ailleurs, cette même formule rend compte du fait que la

valeur dépend de données exogènes à l'entreprise,

notamment des taux d'intérêts.

4.3. L'environnement financier

Les taux d'intérêts, parce qu'ils interviennent dans

le CMPC, ont bien sûr une incidence sur la Valeur. Mais l'impact de

l'environnement financier ne se limite pas aux seuls taux

d'intérêts. La valeur d'une entreprise sera fonction aussi des

rumeurs de marché qui courent à son sujet (ex. OPA), de

l'actualité financière immédiate (ex. crise du

« subprime » d'août 2007), des modes aussi qui

s'emparent des marchés12(*) et enfin de l'évolution du schéma de

représentation du monde économique.

Sur ce dernier point, il est intéressant d'expliciter ce

que l'américain Hyman P.Minsky appelle le « paradoxe de la

tranquillité ». Ce paradoxe énonce que « les

intervenants ont une propension naturelle à extrapoler les tendances

constatées sur des marchés donnés, et donc ils sont

enclins à prendre des positions intrinsèquement de plus en plus

risquées, car celles-ci sont de moins en moins fondées sur une

analyse des données fondamentales qui justifiaient initialement leur

adoption. 13(*)»

C'est ainsi que toute bulle spéculative se forme... et se

termine (immanquablement par un krach) lorsque les acteurs révisent

leurs systèmes d'interprétation des déséquilibres

et de représentation du monde économique.

Dès lors, il ne faut pas s'étonner, compte tenu de

la nature procyclique des marchés14(*) à ce que la valeur de l'entreprise,

désormais plus que jamais soumise au risque du marché (par une

communication financière toujours plus intense de documents financiers

toujours plus corrélés aux fluctuations du marché en vertu

du principe de « fair value » introduit par la norme IFRS),

n'entame une suite de plus hauts et de plus bas.

Le plus grand risque finalement serait de piloter l'entreprise

l'oeil rivé sur les marchés financiers, dont l'horizon est

généralement plus court que celui des activités

économiques, ce qui aurait pour conséquence de privilégier

des décisions opportunistes, de court terme au détriment de

décisions qui font sens mais dont les effets ne sont pas

immédiats.

4.4. Vision court terme

La sélection des programmes d'investissement se heurte

souvent à la barrière à l'entrée d'un taux de

rentabilité prévisionnel exigé ex ante (que reflète

la fameuse convention du Return on Equity de 15%). En ce sens l'argument selon

lequel les exigences financières de court terme constituent un obstacle

à la croissance à long terme des grandes entreprises est

parfaitement recevable.

Par ailleurs, tout pousse aujourd'hui les dirigeants à

jouer le rendement maximal du capital. Tout les incite à dégager

des résultats aussi élevés que possible, le plus vite

possible : les pratiques de présentation des résultats

trimestriels, les nouvelles normes comptables, et même la durée de

vie de plus en plus courte de leur propre mandat.

Voilà pourquoi, bien que largement

désendettés aujourd'hui, les grands groupes sont in fine

encouragés à abandonner un certain nombre de projets de

développement ou de recherche dont la rentabilité est

jugée trop faible au regard des exigences actuelles, et qui se seraient

réalisés si la norme de rentabilité était

raisonnable.

L'horizon court terme conduit ainsi à remettre en cause

des méga fusions telle Alcatel Lucent au motif que les résultats

espérés ne sont pas au rendez-vous une année à

peine s'étant écoulée depuis le rapprochement des deux

sociétés.

5. APPORTS DU MANAGEMENT PAR LA VALEUR FINANCIERE et

PROPOSITION DE MISE EN OEUVRE

En dépit des limites évoquées au chapitre

précédents, il faut admettre que « la recomposition des

structures actionnariales (en particulier la montée en puissance des

organismes de gestion collective de l'épargne, essentiellement

préoccupés par la rentabilité à court terme de

leurs placements) (...) légitime la convergence de deux disciplines

autrefois bien distinctes, la stratégie et la finance. 15(*)»

Par ses apports conceptuels, le Management par la Valeur

Financière (MVF) permet de confronter en quelque sorte les

décisions stratégiques à l'environnement financier. Quelle

valeur au final puis-je attendre de telle ou telle décision ? Cela

en vaut-il vraiment la peine ? Compte tenu du risque, n'est-il pas

d'autres alternatives ? Et si non, comment améliorer l'impact de

l'option stratégique sur la création de valeur ?

Le MVF va permettre de nourrir la réflexion, et d'affiner

le Business Model de chacune des options stratégiques.

Mais l'approche est délicate à manier, le risque

majeur étant de promouvoir la méthode au rang de ce qu'elle n'est

pas, à savoir un outil d'arbitrage de projets selon le seul

critère de la Valeur Financière. Car on l'a vu, celle-ci est

intimement liée au risque que l'on est prêt à supporter.

5.1. Apports du MVF

et champs d'application

v Parce qu'elle se base sur les flux de trésorerie et

qu'elle rend compte, de fait, de toutes les décisions de l'entreprise en

matière d'investissement, de performance économique et de gestion

de trésorerie,

v Parce qu'elle permet de jauger de la pertinence d'une option

stratégique à l'aune de la création de valeur, et permet

d'échapper ainsi à la justification couperet encore trop souvent

entendue : « c'est stratégique »,

v Parce qu'elle formalise une démarche stratégique

au travers de l'écriture d'un Business Plan qui servira utilement de

référentiel lorsque viendra le moment de la mise en oeuvre,

v Parce qu'elle permet de mettre en perspective des options

stratégiques de nature, durée et d'ampleur différentes,

v Parce qu'elle permet de corréler politique de

rémunération et création de richesse, en posant ex ante

des objectifs de valorisation pour l'actionnaire (que la société

soit ou non cotée).

Pour toutes ces raisons, la démarche procédant du

Management par la Valeur (connue sous la dénomination anglo-saxonne de

Value Based Management) tient toute sa place au sein d'instances

stratégiques, pourvu que l'on assortisse son déploiement de

quelques précautions d'usage.

5.2. Proposition

d'une méthodologie de déploiement

L'idée, très simple, est de calculer une VAN pour

chaque option stratégique qui tienne compte :

- d'une valeur terminale le cas échéant,

- d'une prime de risque, fonction de la nature du projet.

Dès lors il devient possible de comparer des options

stratégiques entre-elles, aussi différentes qu'un investissement

en capacité de production et l'acquisition d'une firme concurrente. Dans

le premier cas la valeur terminale sera proche de zéro à la fin

de la période d'amortissement. Dans le second cas, la valeur terminale

représentera une partie importante de l'ensemble des flux.

Par ailleurs, autant l'investissement en capacité de

production aura un risque limité, autant le second projet sera

affecté d'une importante prime de risque.

En effet, Le taux d'échec des fusions est probablement

supérieur à la moitié, voire au trois quarts si on

évalue la réussite de telles opérations à l'aune de

la création de valeur boursière qui en résulte, autrement

dit aux parcours boursiers comparés des actions des entreprises avant

leur fusion et du nouvel ensemble constitué après

fusion. 16(*) Trop

souvent, les coûts supplémentaires induits par la coordination et

la direction d'organisations beaucoup plus vastes sont structurellement

méconnus ou sous-évalués : il n'entre pas dans

l'intérêt des cabinets spécialisés dans ce type

d'opérations de les mettre véritablement en évidence.

Afin de tenir compte du risque inhérent à chaque

option stratégique, la rentabilité attendue par l'actionnaire

pourrait être ainsi modélisée :

La difficulté consiste à estimer la valeur que doit

prendre la Prime de Risque du Projet (PRprojet). Une solution

consiste à comparer les projets entre eux, et à les classer selon

différents critères (savoir-faire, maturité, innovation,

connaissance du marché, etc.) pour, au final obtenir un classement des

projets selon le seul critère du risque.

L'illustration suivante fait ainsi la synthèse des trois

projets de l'entreprise BLINI. Le risque associé au projet d'acquisition

d'une entreprise concurrente est affecté d'une prime de risque trois

fois supérieure à celle du projet d'extension d'une des lignes de

production. Le troisième projet, à savoir la campagne

publicitaire télévisée, figure dans ce

récapitulatif pour mémoire compte tenu du fait que le calcul

opéré cherchait non pas à estimer le payback du projet

mais à déterminer le volume additionnel nécessaire

à l'équilibre financier du projet (VAN = 0).

Illustration - synthèse des options

stratégiques

|

PRm=

|

5%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ßc =

|

0,27

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rf = Titres d'Etat à 10 ans (9

oct.2007)

|

9,64%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Vcp (ke)

|

419 945

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rd =

|

5,29%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Vdf

|

242 335

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

T =

|

18%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Période

|

-

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

valeur terminale

|

VAN

|

|

Investissement de productivité

|

FTD (ke)

|

- 1 658

|

583

|

588

|

593

|

599

|

604

|

610

|

616

|

622

|

622

|

622

|

-

|

|

|

|

taux de croissance infinie

|

0,0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Prime de risque du projet (PR projet)

|

1,0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rc

|

12,0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CMPC

|

9,2%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FTD actualisés

|

- 1 658

|

534

|

493

|

456

|

421

|

389

|

360

|

333

|

308

|

282

|

258

|

-

|

2 177

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Croissance externe & synergies

|

FTD (ke)

|

- 19 710

|

660

|

1 552

|

2 136

|

2 063

|

2 101

|

2 152

|

2 123

|

2 120

|

2 135

|

2 149

|

2 149

|

|

|

|

taux de croissance infinie

|

2,0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Prime de risque du projet (PR projet)

|

3,0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rc

|

14,0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CMPC

|

10,5%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FTD actualisés

|

- 19 710

|

598

|

1 272

|

1 585

|

1 386

|

1 278

|

1 185

|

1 058

|

957

|

872

|

795

|

8 679

|

- 46

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Campagne de publicité

|

FTD (ke)

|

- 300

|

300

|

|

|

|

|

|

|

|

|

|

|

|

|

|

taux de croissance infinie

|

0,0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Prime de risque du projet (PR projet)

|

0,0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rc

|

11,0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CMPC

|

8,6%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FTD actualisés

|

- 300

|

276

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

- 24

|

Des trois projets, et compte tenu de la prime de risque

associée à chaque projet, seul le premier est créateur de

valeur. Il s'agit avant tout d'un document de travail, à la

lumière duquel il convient d'examiner, et le cas échéant

de revoir, les hypothèses des différents Business Plans. Il

serait notamment judicieux de revisiter les synergies commerciales issues du

rapprochement de Blini/LTG, ce dernier renforçant

considérablement la position de Leader de Blini sur son marché,

lui conférant ainsi une plus grande latitude de fixation de ses prix.

La détermination des variables (ß,

Rf,Rd,Vcp et Vdf) fait l'objet de

l'Annexe A.

On notera que le taux sans risque est inférieur au taux

de rémunération de la dette. Il faut préciser que

l'Islande traverse actuellement une crise monétaire (Annexe B),

expliquant l'envolée de la rémunération des titres

d'Etat.

L'actionnariat étant Islandais, le coût

d'opportunité des capitaux (Rc) s'en trouve affecté

(en application de la relation du MEDAF). Le taux de la dette résulte

quant à lui de conditions portant sur une dette libellée et

négociée en euro.

![]()

Ce type de synthèse permet de comparer des projets

très différents dans leur nature, dans leur risque, dans leur

durée, dans leur montant.

Il offre une mise en perspective, et ce faisant amène une

ouverture d'esprit là ou bien souvent les Décideurs sont dans une

logique de « go/no go » par rapport à un seul et

unique projet.

Son intérêt réside aussi dans l'examen des

hypothèses, bien plus que dans les résultats, que l'on sait

éminemment variables. L'outil doit permettre de nourrir la

réflexion stratégique, en mettant à l'épreuve des

chiffres chaque investissement, y compris (et surtout) ceux dont la

modélisation est la moins aisée.

La limite de la méthode, réside au final moins dans

les critiques évoquées au chapitre précédent, que

dans une utilisation dévoyée, au service d'une décision

d'investissement déjà entérinée.

C'est la raison pour laquelle, il est préférable de

confier la responsabilité du déploiement de la méthode

à une personne rodée à l'exercice,

bénéficiant d'une grande autonomie et d'une certaine

indépendance d'esprit.

Cette personne dédiée aurait en charge de

recueillir les données, et de proposer en toute objectivité un

Business Plan pour chaque option stratégique envisagée.

Une synthèse, regroupant l'ensemble des projets du groupe,

serait ensuite rédigée. Ce document serait, en lui-même,

porteur de valeur ;

En ce qu'il :

v permettrait d'arbitrer sur le critère de la

création de valeur,

v permettrait d'avoir une vision immédiate des risques

associés (et de constituer une sorte de portefeuille diversifié),

v permettrait de faire bénéficier l'ensemble des

entités d'un groupe d'une piste stratégique mise en avant par

l'une d'entre elle (et d'enrichir ainsi la réflexion

stratégique),

v donnerait une lisibilité financière à la

stratégie du groupe,

pour toutes ces raisons, ce document serait de nature, habilement

exploité dans le cadre de la communication financière, à

fonder des anticipations haussières des marchés sur le titre de

la société.

Pourvu que ce document soit établi selon des

hypothèses réalistes, voire prudentes (nécessitant de fait

d'être réalisé sans parti pris et donc par un

département extérieur aux apporteurs de projets), il est un outil

utile et nécessaire à toute démarche

stratégique.

Il fonde la valeur bien plus que le budget. Et bien souvent

d'ailleurs, les budgets ne sont que la transcription détaillée du

Plan à Moyen Terme, sur lequel ils doivent impérativement

s'aligner (a minima).

Partant, il serait judicieux d'engager en interne un processus de

révision permanente du PMT, sur la base du document de synthèse

ci-dessus évoqué et des Business Plans qui lui sont

associés, processus qui serait infiniment plus porteur de valeur que

l'actualisation permanente du Budget, dévoreuse de temps à tous

les échelons (car il faut justifier du moindre écart en

permanence), et qui induit des comportements de type « nez dans le

guidon ».

Trop souvent, l'attention se focalise sur un retard et sur les

façons de combler ce retard (plans d'actions). Ce faisant, ce temps

n'est pas mis à contribution pour saisir les opportunités qui

parfois se présentent sur le marché.

Au final, le MVF privilégie le long terme sur le court

terme, contrairement à l'acception générale. Pourquoi ce

décalage ? En raison notamment du fait que les marchés

anticipent et sanctionnent immédiatement les perspectives sur le long

terme. Ils introduisent une sorte d'effet de loupe, que trop souvent le commun

des mortels analyse comme une myopie.

Attention donc à ne pas prendre de risques

inconsidérés. Attention donc à ne pas vendre aux

marchés des perspectives de développement qui soumettront les

équipes à une trop forte pression. Les marchés, pour les

raisons déjà évoquées, ont tendance à

acheter les stratégies ambitieuses. Il est de la responsabilité

du Dirigeant de ne pas céder aux sollicitations des marchés, de

ne pas exciter leur convoitise, ce afin de ne pas obérer les

performances futures du titre.

Ici encore, le MVF peut venir en aide au Dirigeant, soucieux de

ne pas vendre aujourd'hui un futur improbable.

En faisant le lien entre Stratégie et Création de

Valeur, le MVF permet au Dirigeant d'instaurer un dialogue avec ses

actionnaires, voire de jeter les bases d'un partage de la richesse.

Sur ce dernier point, le document de synthèse

évoqué plus haut pourra être exploité dans le cadre

d'une politique d'attribution d'actions gratuites ou de stock-options. En

effet, la somme des VAN des projets correspond à un accroissement

potentiel de valeur de l'entreprise, qu'il est possible de traduire en une

augmentation du cours du titre. Sur cette base peut être fixé le

cours au-delà duquel l'attribution est déclenchée.

Inversement, compte tenu des critères d'attribution

définis par le conseil d'administration, le Dirigeant pourra juger de

l'adéquation de sa stratégie à l'objectif de

création de richesse assigné.

Par ailleurs, l'une des autres vertus du MVF sera de favoriser

l'appropriation par les Managers, bénéficiaires de ces plans, de

l'objectif d'accroissement de valeur des actionnaires, en favorisant la

transcription de ce dernier en objectifs opérationnels.

Illustration- Contribution d'une filiale à

l'objectif Groupe de création de valeur

Le plan d'attribution d'actions gratuites ALFESCA

prévoit, parmi les critères de déclenchement, l'atteinte

par le titre du seuil de 8,5 ISK (Couronne islandaise) à l'horizon

Septembre 2010.

Le cours étant de 6,3 ISK (en octobre 2007), cela

signifie que la valeur de marché des Capitaux Propres devra avoir

augmenté de 35%, à nombre de titre constant (ni augmentation, ni

réduction de capital).

La Valeur Globale du Groupe s'exprime ainsi :

Avec :

Vcp : valeur de marché des capitaux propres (soit

la capitalisation boursière)

Vdf : valeur de marché des dettes

financières (soit la valeur comptable pour simplifier)

A structure financière identique (c'est-à-dire

pour un même levier d'endettement DF/CP), un accroissement Vcp de 35%

correspond à une hausse identique de VGG.

Exprimé autrement :

Or :

D'où :

Avec :

Vcp = 419 945 ke

Vdf = 242 335 ke

CMPC = 8,56%

VAN projets = 36 540 ke.

Compte tenu des options stratégiques retenues, Blini

contribue à date faiblement (6%) à la création de valeur

attendue par les actionnaires. Rappelons que Blini, valorisée sur la

base de 7,3 fois son EBITDA, ne représente que 8% de la valeur du

groupe. Par ailleurs, il faut rappeler que Blini contribue d'ores et

déjà de façon significative à l'accroissement de la

valeur du groupe, via son Plan à Moyen Terme (PMT). Il n'est pas certain

que la valorisation du groupe, à aujourd'hui, reflète les options

stratégiques déjà mise en oeuvre, et dont les effets sont

« programmés » dans le PMT (ce commentaire est

valable d'ailleurs pour l'ensemble des sociétés du

groupe).

![]()

CONCLUSION

Le Management par la Valeur Financière est une

démarche incitant à jauger de la pertinence d'une

stratégie à l'aune de la performance boursière qu'elle

induit, et qui a ce titre peut se révéler frustrante (car il ne

suffit pas d'avoir raison, il faut encore que le marché vous donne

raison) ou au contraire motivante (en ce qu'elle permet de soutenir des

stratégies de développement ambitieuses).

Le Management par la Valeur est indissociable d'une politique de

communication financière, qui doit tendre à instaurer un climat

de confiance entre investisseurs et dirigeants, climat propice à

« vendre » aujourd'hui les promesses de

développement futur.

Par ailleurs, de la même façon qu'elle s'adapte

à son marché, l'entreprise doit en permanence s'adapter à

l'environnement financier. Aussi l'entreprise devra se conformer aux

conventions du marché dominantes de sorte que ses options

stratégiques entrent en résonance avec les attentes des

investisseurs.

Le marché s'avère incontournable lorsque des

investissements ambitieux sont en jeu. C'est le fondement même des

marchés que de financer des projets risqués. A contrario, le

marché, et la pression sur les résultats, peut s'avérer

néfaste lorsqu'une entreprise est en phase de maturité et que ses

flux, réguliers et récurrents, sont de nature à supporter

un financement par endettement. Le risque est alors grand que des

investissements hasardeux soient entrepris pour servir des performances, qui,

sur le long terme ne sont pas tenables.

Dès lors il faut prendre garde à ne pas verser dans

un management par la valeur qui n'aurait d'autre but que de

« produire » de la performance boursière, au

détriment d'une « production » de richesse

réelle.

Loin de participer à ce mouvement qui nourrit une partie

de la spéculation, le Management par la Valeur Financière, pourvu

que l'on en connaisse les limites, tend au contraire à faire converger

performance économique et performance financière.

ANNEXES

ANNEXE A

36

ANNEXE B

42

Annexe

A

La détermination du

CMPC

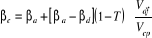

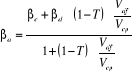

Rappelons la définition du CMPC :

a) Estimation de la rentabilité

espérée par les actionnaires (Rc)

La rentabilité attendue par l'actionnaire est

fonction du risque qu'il estime prendre. Plus le risque selon lui est

élevé, plus il attend de son placement qu'il soit

rémunérateur.

Le risque d'un titre peut être scindé

en deux : le risque associé au marché, et le risque

associé à la société même.

Risque d'un titre = Risque associé au

marché (dit risque systématique) + Risque associé à

l'entreprise (dit risque spécifique)

Le risque associé au marché exprime le

fait qu'il existe une relation entre la performance des places

financières et la performance d'un titre.

Selon la théorie financière, et pourvu

que l'on se place dans le cadre d'un investissement en titres cotés,

seul le risque associé au marché doit être

rémunéré :

Rc fonction de (Risque

associé au marché + Risque associé à

l'entreprise )

En effet, il a été

démontré que le risque associé à l'entreprise

pouvait en théorie être éliminé par une politique de

diversification du portefeuille.

§ Estimation de la Rc d'une

entreprise cotée :

Sur cette base théorique, le MEDAF, ou

Modèle d'Evaluation Des Actifs Financiers, prétend ainsi

déterminer la rentabilité anticipée d'un titre sur un

marché :

Avec :

Où Rm : le rendement

du marché

Rf : le rendement sans

risque

PRm : prime de risque du

marché

Ainsi donc, la rentabilité attendue est-elle

la rentabilité d'un placement sans risque (Rf) à

laquelle vient s'ajouter une prime de risque elle-même fonction de la

prime de risque du marché (PRm).

Par placement sans risque, on entend titres d'Etat

de grands pays industrialisés. En France, le taux des OAT 10 ans est

souvent pris comme référence.

La prime de risque du marché (PRm)

représente la prime de risque attendue par les agents pour investir sur

le marché, par rapport à un placement sans risque dans des titres

d'Etat. Selon les sources financières, une prime comprise entre 3 et 6%

semble être une estimation cohérente dans la période

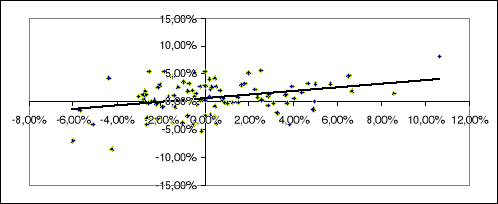

actuelle.