MINISTERE DE L'ENSEIGNEMENT SUPERIEUR

UNIVERSITE DE MONASTIR

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION DE

MAHDIA

Mémoire de fin d'études

Pour l'obtention de la maîtrise en sciences

économiques

Option : économie financière et bancaire

La Politique Monétaire et la crise

Immobilière :

Cas du Subprime

Elaboré par :

Encadré par :

Taher Ben Dhief

Mme Noura Harboub

Wiem Mrad Namji

Année Universitaire: 2007/2008

Sommaire

Introduction générale

Partie I : La politique monétaire et la

formation de bulle des actifs

I. La politique monétaire

II. Bulle immobilière

III. La gestion de bulle

Conclusion

PARTIE II : La crise du subprime

I. Développement de subprime

II. La crise du subprime aux Etats-Unis

III. Une crise financière

généralisée

IV. Du subprime à l'économie réelle

Conclusion

Conclusion générale

Bibliographie

TABLE DE MATIERE

LES ANNEXES

Introduction générale

Ces deux dernières décennies sont

marquées par un mouvement de changement structurel et organisationnel

dans le système financier international : globalisation,

déréglementation, innovation financière....

En effet, durant cette période, on remarque bien une

augmentation importante des problèmes dans les marchés

financiers. Par ailleurs, au cours des quinze dernières années,

les marchés financiers de plusieurs pays ont été

affectés par des crises dont l'ampleur est profonde.

Une raison justifie le fait que les crises financières

méritent un intérêt particulier.

Les crises sont de plus en plus violentes et plus en plus

couteuses tant en pertes sur le marché financier qu'en perte sur

l'économie réelle.

Tout au long de la décennie 1990, les crises

financières se diffusent à l'échelle internationale. On

prend à titre d'exemples la crise de Mexique en 1994 : La crise fut

déclenchée en

décembre

1994 par la soudaine dévaluation du peso mexicain les premiers jours

du mandat présidentiel d'

Ernesto Zedillo,

d'où son nom de crise du peso mexicain.

L'ancrage fixe du

peso mexicain au

dollar était,

à terme, incompatible avec le niveau élevé de l'

inflation au Mexique.

Néanmoins, cet ancrage donnait l'illusion générale d'une

garantie de change. Ajouté à la suppression d'obstacles

structurels aux mouvements de capitaux, il provoque de 1990 à 1993 un

afflux considérable de liquidités étrangères dans

l'économie mexicaine : plus de 90 milliards de dollars, lesquels

viennent

dollariser

l'économie mexicaine et, surtout, nourrir un boum des crédits

bancaires au secteur privé, qui croissent de 25% par an pendant la

période.

Ensuite la crise asiatique : une

crise qui a

touché les pays de l'

Asie du Sud-Est

à partir de juillet 1997, puis qui s'est propagée, avec une

moindre ampleur, à d'autres

pays

émergents : Russie, Argentine, Brésil.

Le

surinvestissement

et les niveaux de

dette

extérieure très élevés sont les causes

sous-jacentes de cette crise, qui a débuté sous la forme d'une

crise

monétaire (forte

dépréciation

des monnaies asiatiques).

La crise est initiée par la chute du

baht thaïlandais, et se

propage à très grande vitesse ; la

dépréciation des monnaies touche l'

Asie du Sud-Est et tout

particulièrement

Taïwan dont la

monnaie est dépréciée de plus de 45 % par rapport au

dollar en l'espace de trois semaines.

La crise en

Russie qui s'est traduite

également par une

crise

économique, a déclenché en

1998. Elle est marquée

par une dévaluation brutale du

rouble et un

défaut sur la dette Russe (les

GKO1(*) notamment).

La crise sur les

GKO cause dans le monde une

course vers la

liquidité et une

fuite vers la

qualité, lesquelles causent la faillite du

hedge fund

Long Term

Capital Management. Ce dernier ne détenait directement pas

même une obligation Russe, mais il possédait des obligations

adossées à des créances douteuses.

Mais cette crise a permis à l'appareil de production

russe de redevenir compétitive et de se remettre en marche. La hausse

des prix du pétrole et les réformes économiques

engagées à partir de 1999 ont favorisé également ce

rebond. Entre

1999 et

2005, la Russie a connu une

croissance économique moyenne supérieure à 6%.

La crise des subprimes, ou crise du subprime, est une crise

financière et boursière mondiale, déclenché en 2006

par un krach des prêts hypothécaires à risque aux

Etats-Unis (les "subprimes "), révélés au monde en

février 2007, puis transformée en crise financière

mondiale à partir de Août 2007.

L'expansion des problèmes du marché financier et

les difficultés rattachées à leur anticipation a

provoqué un intérêt croissant pour l'étude de la

politique monétaire comme un moyen dont disposent les autorités

pour faire face à ces crises financières qui sont à la

suite d'un éclatement d'une bulle immobilière. La question que

nous posons dans ce travail est la suivante : dans quelle mesure la banque

centrale peut-elle réagir à la formation d'une bulle

immobilière dans le cadre de sa politique

monétaire?

Ce travail s'intéresse donc à l'analyse des

mécanismes de la politique monétaire qui sont adopté pour

faire face à la formation des bulles et pour gérer les crises.

Ainsi ce travail est subdivisé en deux parties.

Une partie théorique où on va

s'intéresser dans un premier temps aux mécanismes de la politique

monétaire. Dans un second temps, on va analyser la dynamique et la

gestion d'une bulle.

Au niveau de la deuxième partie, on va étudier

le cas de la crise du subprime qui a déclenché suite à un

éclatement de la bulle immobilière et son impact sur

l'économie Américaine et sur l'économie mondiale.

Partie I : La politique monétaire et la formation

de bulle des actifs

L'objectif final de la politique monétaire aurait

été défini comme contribuer à maintenir les

conditions d'une croissance optimale (faible inflation, plein emploi). Trop de

crédit et de monnaie contribuent à alimenter une demande

excessive de biens et services, susceptible d'engendrer une pression sur

l'appareil productif, avec des risques de hausse des prix et de déficit

extérieur. Inversement, peu de crédit et de monnaie peuvent

limiter le développement de la demande à un point où les

capacités de production ne seraient pas pleinement utilisées et

donc provoquer le sous-emploi et le chômage.

Nous allons concevoir notre travail en premier lieu sur

l'étude de la politique monétaire, ses canaux de transmissions

et ses conditions de crédibilité.

En deuxième lieu, on va présenter la formation

d'une bulle immobilière, son impact sur le marché financier et

sur le déclenchement des crises. Enfin, comment les autorités

monétaires peuvent-elles gérer une bulle immobilière?

I. La politique

monétaire :

1. Définition de la politique

monétaire

La politique monétaire est, au même titre qu'une

politique budgétaire, un instrument de politique économique.

Comme dit J. P. Patat (1987) « on définit

généralement la politique monétaire comme l'action qui

utilise le contrôle de l'offre de la monnaie par la banque centrale comme

un instrument de réalisation des objectifs de la politique

économique générale »

Ainsi la politique monétaire apparaît comme un

instrument principal de politique économique qui consiste à

manipuler la monnaie pour atteindre un certains nombre d'objectifs internes et

externes : la stabilité des prix, la croissance économique,

le plein emploi et l'équilibre de la balance des paiements.

Parlant de la politique monétaire, A. Aglietta et A.

Orléans (1982) écrivent : « il s'agit d'une

politique parce que les décisions centrales concernant la monnaie ne

peuvent jamais se traduire à des règles de décisions. Ces

décisions sont politiques au sens fort du terme : elles comportent

des choix discrétionnaires, scellent des compromis, enregistrent des

tournants, des ruptures. La politique monétaire est un processus en

élaboration continue, dans lequel les objectifs et les contraintes sont

indissociablement liés »2(*).

Donc la politique monétaire est l'ensemble des

décisions prises par les autorités monétaires qui ont

pour effet de modifier la quantité de la monnaie et les taux

d'intérêts dans l'économie, et qui visent à faire

varier, selon les circonstances, le niveau du revenu national ou le niveau

général des prix.

2. Les canaux de transmission de la politique

monétaire

a) Le canal du taux

d'intérêt :

La banque centrale agit par le biais du taux

d'intérêt, sur le système financier et influence les

comportements des agents économiques. Avec

l'interpénétration des marchés au sein d'une

économie, la banque centrale agit sur le taux des titres à long

terme sur les différents marchés de capitaux.

Il s'agit du canal le plus classique de la théorie

économique, et il présente une caractéristique importante,

à savoir le fait qu'il met l'accent sur le taux d'intérêt

réel plutôt que nominal. De ce fait, les dépenses se

trouvent influencées, ce qui constitue un mécanisme important

indiquant la façon dont la politique monétaire est susceptible de

stimuler l'économie.

La politique du taux d'intérêt se

répercute sur le comportement des agents économiques. Son action

ne vise pas tout simplement la création monétaire par les

banques, mais le niveau de la demande de la monnaie.

Une politique monétaire expansionniste aboutit à

une baisse du taux d'intérêt réel. Ce qui réduit le

coût du capital d'où une augmentation des dépenses

d'investissement et aussi un accroissement de la demande globale de la

production.

Comme la déflation rend nuls les taux

d'intérêt nominaux, une croissance de la masse monétaire

est susceptible d'élever le niveau des prix attendus et donc l'inflation

anticipée augmente. D'où la baisse du taux d'intérêt

réel même si le taux nominal est nul, on assiste à une

stimulation des dépenses, ce qui montre l'efficacité de la

politique monétaire.

b) Le canal du crédit :

Le crédit s'impose de plus en plus comme

mécanisme de transmission de la politique monétaire à

l'économie réelle. On distingue le canal strict et le canal

large.

· Le canal strict du

crédit :

Ce canal met en évidence le rôle joué par

les banques dans le système financier. Il est fondé sur

l'hypothèse d'une substitution imparfaite entre les prêts

bancaires et les autres actifs financiers.

Dans le cadre d'une politique monétaire restrictive,

on assiste à une baisse des réserves bancaires et des

dépôts bancaires, et par voie de conséquence une diminution

de la quantité des crédits bancaires disponibles qui, à

son tour, diminue les dépenses de l'investissement et de la demande

globale.

A travers ce canal, on aboutit à une baisse des

crédits bancaires, qui s'explique par les problèmes de

sélection adverses3(*) et / ou d'aléa moral4(*).

· le canal large du

crédit :

La modification des taux d'intérêt, influence, et

à travers ce canal, la richesse nette des agents, leurs flux de

trésorerie et la valeur de leurs garanties. Ce qui accroît les

possibilités de financement au profit de ces agents.

Mishkin5(*)

distingue plusieurs façons par lesquelles la politique monétaire

peut affecter le bilan des emprunteurs :

A travers les cours des actions, une politique

monétaire expansionniste, entraîne une baisse du taux

d'intérêt et rend les actions plus attractives, ce qui

améliore la situation financière des entreprises, d'où un

accroissement des prêts et une augmentation des dépenses

d'investissement et de la production globale et ce à travers

l'atténuation des problèmes de la sélection adverse. A

travers le taux d'intérêt, une politique monétaire

expansionniste, qui baisse les taux d'intérêts, améliore

les bilans des entreprises par la réduction des services de la dette, ce

qui augmente les dépenses d'investissement et de production.

A travers le niveau général des prix, une

politique monétaire expansionniste, qui contribue à la hausse du

niveau des prix, fait diminuer la valeur du passif des firmes, et ce par la

diminution du poids de la dette. Elle atténue les problèmes de

sélection adverse et d'aléa moral, et par voie de

conséquence, elle entraîne une hausse des dépenses

d'investissement et de la production globale.

Dans le cas d'une politique monétaire restrictive, ce

sont les effets inverses qui se produisent.

c)Le canal du marché des actions : une

transmission complexe :

Selon la logique du canal du marché des actions, toute

modification du taux d'intérêt directeur de la banque central

exerce trois types d'incidences complémentaires.

Ø Tout d'abord, elle conduit à une

réévaluation « mécanique » du prix des

actifs. En effet, dans la mesure où la valeur d'une action est

calculée comme la somme des dividendes futurs actualisés qu'elle

est susceptible de procurer, le durcissement ou l'assouplissement de la

politique affecte le prix des actions aussi bien à travers la

révision des bénéfices attendus de la part de la

société émettrice que par celle du taux auquel ces

bénéfices sont actualisés.

Ø Ensuite, la révision du prix des actifs,

engendre un effet de richesse (positif ou négatif) au niveau du

portefeuille des investisseurs et, de là, modifie les plans de

dépense de ceux-ci avec un effet en retour sur l'activité des

sociétés et, par conséquent, sur les

bénéfices.

Ø Enfin, elle signifie plus généralement,

à travers son incidence sur l'ensemble de la gamme des taux

d'intérêt, une révision du coût du capital et, par

là même, une révision des plans d'investissement des

sociétés.

On comprend, au total, qu'une identification correcte du

canal du marché des actions doit permettre de mieux rendre compte des

effets attendus de la politique monétaire sur l'activité

réelle et les prix et, en définitive, de mieux cerner les

conditions de son efficacité.

Il existe deux canaux importants impliquant les cours des

actions pour le mécanisme de transmission de la politique

monétaire : ils se réfèrent à la théorie de

l'investissement de Tobin (coefficient q) et aux effets de richesse sur la

consommation.

· La théorie du coefficient q de

Tobin :

Ce coefficient est défini comme le rapport entre la

valeur boursière et le coût de renouvellement du capital.

q = valeur boursière/ coût de renouvellement du

capital

Si q est élevé, la valeur boursière des

entreprises est élevée par rapport au coût de

renouvellement du capital et les nouveaux investissements productifs sont peu

onéreux par rapport à la valeur boursière des entreprises.

Ces dernières émettent alors des actions pour obtenir un prix

plus élevé, tout en tenant compte du coût des

investissements productifs qu'elles réalisent. D'où

l'augmentation des dépenses d'investissement.

Si q est faible, la valeur boursière est faible par

rapport au coût du capital. Les entreprises ne chercheront pas à

acquérir de nouveaux biens d'équipement.

La question qui se pose à ce stade est, comment la

politique monétaire affecte-t-elle les cours des actions ? Deux

conceptions, à ce propos, débouchent sur un même

résultat :

-une conception monétariste, postulant que lorsque

l'offre de la monnaie augmente, les agents estiment qu'ils disposent de plus de

liquidité. Donc pour réduire leurs encaisses, ils accroissent

leurs dépenses. En contrepartie, le marché des actions leur offre

la possibilité de dépenser leur surplus. La demande des actions

s'accroît et fait monter les cours.

- une conception keynésienne, qui envisage que si le

taux d'intérêt chute dans le cadre d'une politique

monétaire expansionniste, ceci réduirait l'attrait des

obligations par rapport aux actions, d'où une hausse des cours.

· l'effet de richesse :

Ce canal est mis en évidence par Franco Modigliani,

qui l'a évoqué dans son modèle du cycle de vie, en

annonçant que les dépenses de consommation sont

déterminées par les ressources des consommateurs tout au long de

leur vie. Leurs ressources sont : le capital humain, le capital

matériel et la richesse financière. Les actions ordinaires sont

une composante majeure du patrimoine financier.

Si les cours des actions s'élèvent, la valeur de

ce patrimoine financier s'accroît et par voie de conséquence,

les ressources globales des consommateurs pendant l'ensemble de leur vie

augmentent.

3. Les conditions de la

crédibilité:

Ø la transparence de l'information à travers la

disposition des acteurs économiques de toutes les informations

disponibles et déjà traitées.

Ø Des règles de jeux claires.

Ø L'indépendance de la banque centrale : elle

consiste à un organisme dont la crédibilité

dépendra de la clarté de la mission qui lui sera

conférée par les autorités publiques. Cette

indépendance permettra à la banque centrale de résister

aux pressions à tester les limites de la politique

monétaire.

Ø La durabilité de la politique monétaire

par le respect de la banque centrale de ces engagements, en vue de limiter les

anticipations inflationnistes.

En fait une politique monétaire crédible assure

deux avantages, une inflation faible et un taux d'intérêt bas qui

est une condition de financement avantageuse pour les agents

économiques.

Or, des nombreuses crises bancaires et immobilières

sont survenues dans un contexte de maîtrise croissante de l'inflation. Ce

constat a suscité des interrogations quant à la cohérence

des objectifs de stabilité des prix. Certains auteurs ont suggère

la possibilité de "paradoxe de crédibilité " selon lequel

une politique monétaire crédible de lutte contre l'inflation

peut être à l'origine d'une fragilisation de la structure

financière de l'économie.

4. La politique monétaire et cycle de prix

d'actifs.

L'apparition, ces dernières années, de bulles

financières sur les marchés mondiaux telles que les bulles

japonaise (1989) et américaine (2000) ont stimulé les banques

centrales à introduire un lien entre prix d'actifs et politique

monétaire, et ce en utilisant l'information contenue sur les prix

d'actifs pour améliorer les prévisions d'inflation. La prise en

compte plus directe des prix d'actifs dans la détermination de la

politique monétaire peut être concrétisée de trois

manières:

Ø Tout d'abord, par la création d'un indice des

prix qui incorporaient les prix d'actifs.

Ø Ensuite, par l'ajout dans la règle de la

politique monétaire d'un terme qui capterait les changements des prix

d'actifs.

Ø Et enfin, la réaction de la banque centrale

à propos du mode directionnellement face à un

dérèglement des prix d'actifs.

· La réaction d'une nouvelle indice

des prix :

Un argument d'Alchian et Klein (1973) a été le

point de départ de cette idée, ils ont fait remarquer que la

banque centrale devrait en théorie stabiliser la valeur d'un panier de

biens "inter temporelle ". L'indice des prix devrait alors mesurer le

coût de la consommation sur un cycle de vie. Néanmoins, en

postulant qu'une hausse des prix d'actifs n'est pas forcement synonyme

d'inflation dans le futur, que certains économistes contestent le bien

fondé de cette idée. En montrant qu'elle n'est pas

raisonnable6(*), puisqu'elle

introduirait beaucoup de volatilité et donc des perturbations dans

l'indice, ce qui introduit, à posteriori, une plus grande

volatilité du taux d'intérêt.

Dans ce même contexte, la création d'un indice

plus large incluant des prix d'actifs peut être envisagée d'une

autre manière. Puisque, la majeure partie du crédit est

utilisée en vue d'acquérir des actifs patrimoniaux. Aglietta M.

(2001): risque systématique, 3eme conférence du centre

Saint-Gobain pour la recherche en économie, 8et 9 novembre. Sous

optique, la création d'un nouvel indice permet de prendre en compte la

détermination de la conjoncture macroéconomique tout en

conférant à la politique monétaire un caractère

très prospectif. Les banquiers centraux, malgré les avantages

qu'elle présente. Puisque en théories en créant cet

indice, l'objectif de la politique monétaire serait de limiter la

hausse des prix qui n'induit pas une perte de pouvoir d'achat comme c'est le

cas pour l'inflation. Ainsi, les taux seront volatiles après

l'introduction des prix d'actifs dans l'indice. Et d'un point de vue pratique,

les statistiques concernant les prix d'actifs n'ont pas la même

qualité et la même fréquence que la statistiques qui port e

sur les prix des bien des consommations.

D'autres formes de prise en compte des prix des actifs dans

la détermination de la politique monétaire sont envisageables.

· La prise en compte des prix d'actifs

à travers les règles de politique

monétaire7(*) :

Tout en ayant comme objectifs la stabilité des prix,

la banque centrale va essayer d'améliorer l'efficacité de la

stabilisation conjoncturelle qui peut être amélioré tout

en intégrant dans la règle de la politique monétaire un

terme qui capte l'évolution des prix d'actifs.

Plusieurs façons peuvent être

imaginées en vue d'écrire cette règle.

(1) R = C te + a p + B y + § Q

Où R représente le taux

d'intérêt, p représente l'écart d'inflation

à la cible, y l'output gap et Q le niveau des prix d'actifs soit la

règle est de la forme :

(2) R = Cte + a p + B Y +§ (Q* / Q)

Ou bien encore :

(3) R = Cte + a p + B Y + § (Q* / Q)

Où Q* représente un niveau de valorisation

de référence comme le niveau de long terme ou encore le niveau

de l'indice qui serait jugé conforme à la valeur fondamentale.

Dans le premier cas, et suite à la variation de

l'indice en valeur, la politique monétaire réagit de

manière systématique. Dans le second cas, la réaction est

systématique par rapport au taux de croissance de l'indice. Dans le

dernier cas, c'est l'écart vis-à-vis, d'une des

références qui commande l'impact des prix d'actifs sur les taux

d'intérêt.

La mise en oeuvre d'une de ces règles aurait pour

conséquence majeure de rendre les réactions de politique

monétaire plus symétrique par rapport aux évolutions de

prix d'actifs. En effet dans la situation actuelle, les banques centrales

réagissent systématiquement aux krachs boursiers en relisant des

interventions de prêteurs en dernier ressort, mais la hausse des prix

d'actifs n'entraîne pas la hausse de taux systématique, ce qui

peut favoriser des prises de risque excessif. Par ailleurs, le choix du

paramètre" § " permet de se prémunir pour partie de la

volatilité des taux qui serait induite par une redéfinition de

l'indice des prix.

Ces trois règles ne sont pas équivalentes, la

dernière règle est plus difficile à mettre en oeuvre

puisqu'il convient d'identifier le niveau idoine de Q*. Elle introduit

donc un élément normatif qui nous permet d'interpréter

cette troisième règle comme une véritable

réaction à un dérèglement de prix d'actifs. En

outre, elle présente l'avantage de ne pas impliquer une dérive

du taux d'intérêt puisque le terme Q- Q* peut être

centré en moyenne. C'est pour cette raison que l'introduction d'un

nouveau terme sous cette forme dans la règle a été

testée par Bernanke et Gertler8(*).

Et pour répondre à la question, et en vue de

tester la capacité des différentes règles de politique

monétaire à stabiliser l'inflation et l'output gap quand une

économie est en proie à une bulle, Bernanke et Gertler ont

conçu un modèle s'illustrant dans le cadre d'une

économie fermée dans la qu'elle il existe des frictions sur le

marché du crédit, affectant la dynamique de l'investissement. La

bulle qui affecte l'économie est exogène, elle

s'élève à 1% de la valeur fondamentale en première

période mais elle double chaque période. Par hypothèse

sa duré de vie est de cinq périodes, et l'éclatement

étant suivi d'un retour à la valeur fondamentale ou d'une

période de bulle négative suivant les scénarios. En

testant, selon que la politique monétaire réagit de façon

agressive ou accommandante à l'inflation anticipée et selon que

la règle inclut ou pas une réaction au prix des actifs. Ils

aboutissent à ce que la meilleure règle est celle qui

réagit fortement à l'inflation, et à elle seule,

permettant de maintenir la plus grande stabilité financière au

cours du cycle.

Ces résultats vont être contestés par

Cecchetti et Alii qui reprennent l'essentiel du modèle de Bernanke et

Gertler. Ils introduisent un out put gaps dans la fonction de

réaction et explicitent la fonction de perte. Il apparaît que

la règle optimale intègre toujours les prix des actifs comme

déterminant à des règles diverses en fonction de

paramètre d'aversion pour variance de l'inflation. Ces

résultats ne se modifient pas lorsque l'évolution de taux

d'intérêt est lissée afin que cette règle soit

plus facile à mettre en oeuvre. Il est important de remarquer que ces

conclusions sont d'autant plus remarquables que la bulle est parfaitement

exogène. Dans la réalité, il n'est pas interdit de penser

qu'une réaction des autorités monétaires augmentera la

probabilité d'éclatement de la bulle, ce qui renforcerait

théoriquement ces résultats, puisque la période de

"déréglementation " sera en moyenne

écourtée9(*).

Cette controverse sur la nécessité de

prendre en compte les "anomalie " de prix d'actifs dans la conduite de la

politique monétaire passe de dérèglements de prix

d'actifs par la banque centrale.

· Les difficultés d'une prise en

compte des prix d'actifs dans le cadre d'une politique

discrétionnaire10(*) :

En effet, l'inconvénient majeur d'introduire un

indicateur de dérèglement de prix d'actifs dans la fonction de

réaction de la banque centrale souffre de la rigidité du lien

entre les prix et la politique monétaire. Or, il est établi

que la réaction optimal de l'autorité monétaire face

à un changement de prix d'actifs dépend de l'origine de la

fluctuation de prix11(*). Par exemple, si la hausse des prix d'actifs est

concomitante à un choc d'offre positif, la politique monétaire

n'a pas d'impact inflationniste. A l'inverse, si les prix d'actifs augmentent

en raison d'un choc purement financier alors la politique monétaire

doit réagir. Il n'est donc pas possible de définir à

priori une règle de politique monétaire qui convient pour tous

les types de chocs. Le terQ* dans le règle(3) devrait en

théories être modifié tous les jours ou presque en

fonction des informations nouvelles dont dispose la banque centrale qui peut

poser un problème dans la mesure ou les agents peuvent

intégrer cette réaction dans la formulation de leurs

anticipations, ce qui modifie la dynamique des prix d'actifs. Si les risques

associés à la baisse des cours (risque déflationnistes et

risque systématique) sont jugés suffisamment importants, alors

la banque centrale peut être tentée de lisser la fluctuation de

prix d'actifs en effectuant un relèvement préventif de son

taux d'intérêt.

Ce scénario suppose cependant que la banque centrale

soit en mesure d'identifier l'origine des fluctuations de prix d'actifs, or

cet exercice est particulièrement difficile. Le banquier central se doit

dans condition d'avoir une attitude modeste car il n'est pas

spécialement bien placé pour effectuer ce travail.

La principale difficulté pour la banque centrale

à la prise avec une fluctuation importante de prix d'actifs,

réside dans le fait qu'elle doit agir assez tôt dans le cycle

pour avoir une chance de limiter son ampleur. Or le diagnostic de

dérèglement ou de surévaluation au début de la

phase ascendante du cycle est le plus difficile à réaliser. A

posteriori, la banque centrale doit donc procéder à un jugement

sur la situation et être capable d'imposer au marché une

politique qui détruit à un jugement sur la situation et

être capable d'imposer au marché une politique qui

détruit à cours terme une partie de la richesse qui revient aux

actionnaires. Et pour qu'elle ne soit pas accuser de destruction de leur

richesse, le banquier central devrait pouvoir se justifier devant le parlement

et devant l'opinion publique, afin d'augmenter le taux en cas de bulles. En

somme, l'exercice de l'identification est plus facile quand l'économie

n'est pas en proie aux changements structurels. L'histoire enseigne cependant

que durant ces périodes, le risque d'apparition d'une bulle est plus

grand.

Au de la de la question du moment précis de

l'opération de politique monétaire et de sa justification, un

relèvement de taux d'intérêt qui viserait à

contenir un déséquilibre financier aurait un inconvénient

de taille.

La fluctuation des prix des actifs qui n'est pas

accompagné avec une politique monétaire adéquate peut

provoquer une formation des bulles immobilières. Ces bulles sont

à l'origine de déclenchement des crises financière.

II. Bulle financière:

1. Définition d'une bulle

immobilière

Une bulle immobilière est une bulle spéculative

qui apparaît à l'échelle locale d'une région voire

sur l'ensemble du territoire d'un marché immobilier. Elle est

caractérisée par une hausse rapide de la valeur des biens

immobiliers. Très intimement liée à des aspects

spéculatifs et psychologiques, l'augmentation des prix évolue

sans rapport avec de nombreux fondamentaux économiques comme les

salaires ou le rendement locatif. Le marché reviendra immanquablement,

sur le long terme, à sa valeur d'équilibre. Le

dégonflement de la bulle peut être lent (cas des marchés

immobiliers en général, en raison de la faible liquidité

dans les biens), ou rapide : la correction des prix prend alors la forme

d'un krach immobilier, laissant de nombreux propriétaires en

équité négative (le montant de l'emprunt bancaire

contracté est supérieur à la valeur du bien immobilier).

Comme pour les différents types de bulles spéculatives,

l'existence d'une bulle immobilière n'est connue de manière

certaine qu'a posteriori, après son éclatement. Lorsque la hausse

des prix concerne une zone particulière (une ville, un quartier, un

projet immobilier), on parle de spéculation immobilière.

2. Les raisons de la formation d'une bulle

financière

· L'inflation et les anticipations

d'inflation: selon la théorie classique de William Fisher, les

rendements réels des actions et les taux d'inflation observés,

anticipés et non anticipés, sont indépendants,

étant donné que les rendements nominaux des actions varient au

même rythme que le niveau de l'inflation. Ainsi, W. Fisher stipule que

l'investissement en actions permet de se protéger contre l'inflation.

· Les taux d'intérêts actuels et

anticipés: le dégonflement d'une bulle conduit

traditionnellement à une politique de baisse du taux

d'intérêt. Ce qui est susceptible de favoriser l'investissement

c'est-à-dire réduire le coût du crédit et

accroître la proportion à consommer des ménages.

· Le mimétisme comportemental.

C'est un comportement que consiste à ce qui des

investisseurs suivent d'autres investisseurs qu'ils pensent être mieux

informés qu'eux, ce qui entraîne qu'un grand nombre

d'opérateurs va prendre simultanément des décisions

similaires.

Le mimétisme a lieu :

· Si les investisseurs sont mal ou pas du tout

informés, ces derniers vont se rencontrer et se copier sans se baser

sur la valeur fondamentale de l'actif, d'où une déviation

durable des prix de leurs vraies valeurs.

· Si les investisseurs observent leurs propre

informations, et se base sur le comportement des investisseurs

précédents, les petits intervenants se guident sur les choix de

gros opérateurs qu'ils se posent être mieux informés

qu'eux.

Le mimétisme a alors deux effets :

· Baisser des rendements anticipés.

· Accroissement de la volatilité des prix.

Ce qui est défavorable à la stabilité de

l'équilibre des actifs surtout les actifs risqués.

3. Impact de la présence de bulles sur le

marché financier et sur l'apparition des crises.

Les bulles spéculatives représentent

à la fois un signe de fragilité financière et une cause de

crise12(*).

a) L'impact sur le marché financier :

Tous les facteurs, déjà cité tout au

long de cette partie, ont une conséquence commune : ils encouragent

un comportement et des réactions homogènes, au détriment

de la diversité indispensable au bon fonctionnement des marchés

financiers.

Au cours de ces dix dernières années, nous avons

connu plusieurs crises financières et des phénomènes de

contagion, tel que la crise mexicaine en 1994-1995, la bulle des valeurs

technologiques qui a éclaté en 2000, ou plus récemment,

les crises financières en Argentine et en Turquie.

Selon les études récentes13(*) les épisodes survenus

récemment ont semblé durer moins longtemps, mais leurs

degrés de gravité a sans doute été

supérieurs.

La dynamique de libéralisation financière a

accentué la fragilité des marchés financiers, a

accentué l'afflux de l'épargne étrangère, en

établissant un climat de confiance de l'ouverture, et en garantissant

la liberté complète des mouvements de capitaux.

Le niveau sans précèdent des afflux de capitaux

privés montre l'intégration de plus en plus poussée de

nombreux marchés de capitaux émergents dans le système

financier mondial.

Les observateurs, en termes de rendement et de

volatilité, nous permettent de mettre en évidence un

parallèle entre, d'une part le fait que sur la longue période les

cours des marchés émergents pris dans leur ensemble ont

progressé plus rapidement en moyenne que ceux des marchés des

pays industrialisés. Et d'autre part, la volatilité des valeurs

financières est une caractéristique majeure de ces

marchés boursiers émergents.

Ces marchés sont les plus touchés par les crises

et leur degré de propagation se montre très élevé

c'est-à-dire la crise au sein de ces pays se généralise

très vite ; cette crise est en général due se aux

phénomènes de gonflement et d'éclatement des bulles

financières.

b) Le processus de déclenchement des

crises :

Les bulles une fois présentes, passent par la

dernière phase, elles s'éclatent et entraînent le krach

boursier ; deux phénomènes peuvent être

observés :

la dynamique baissière et les crises :

En se basant sur la théorie conventionnelle ayant

comme chef de file André Orléans, on remarque que si la

convention disparaît une crise apparaît; cette rupture

entraîne une grande panique au sein des investisseurs, ce qui s'illustre

économiquement par * une fuite vers la qualité *, une fuite

vers des actifs absolument sûrs.

Les ventes massives découle de cette fuite

débouche sur une panique baissière ; et la

dépréciation des valeurs peut ainsi atteindre des niveaux

exceptionnels. Et un grand moment peut passer sans qu'un acheteur n'apparaisse,

ce qui contredit la théorie des marchés boursiers efficients. Les

investisseurs continuent à vendre au fur et à mesure que les

prix baissent. C'est donc à un mouvement infiniment baissier qu'on

assiste qui se traduit par un désarroi général.

Pour André Orléan14(*), c'est à ce moment que

l'Etat doit intervenir afin d'émerger une nouvelle convention

permettant aux investisseurs de retrouver confiance dans le marché et

sur laquelle le prix va se stabiliser.

· la dynamique haussière et les

crises

L'excès des mouvements des capitaux peut être

à l'origine des crises notamment boursières. C'est le cas des

crises qu'on connu le Mexique et les pays du Sud Est Asiatique. D'abord,

l'excès dans les entrées de capitaux qui conduit à un

surinvestissement financier au début des années 90, puis

l'excès dans la sortie des capitaux. Ce qui plonge les pays

concernés dans des crises extrêmes.

En effet, un pays submergé par des capitaux

étrangers, ne tardera pas à voir sa monnaie s'apprécier,

sa compétitivité s'amoindrir, son déficit

extérieur se creuser, le prix de ces actifs augmenté et des

bulles spéculatives se former.

Puis dans un second temps le dégonflement de la bulle

et le creusement des déficits extérieurs entraîneraient le

retournement des anticipations et provoqueraient la sortie massive de capitaux

et par là même une crise majeure.

· le rôle des autorités

financières :

Les conséquences de la présence des bulles

s'opposent à la tendance du bon fonctionnement du marché, par

conséquent, et afin de préserver ce bon fonctionnement du

marché, il faut protéger, voir renforcer la diversité

des comportements des opérateurs. Cette nécessaire

diversité devrait logiquement traduire les différences

naturelles en termes d'horizons temporels, de stratégie et de fonctions

de réaction des opérateurs de marché.

Et pour établir ces actions en vue de stabiliser le

marché financier, trois actions sont proposées15(*) :

Ø Consolider et renforcer la transparence du

marché.

Ø Prendre en compte la perspective à moyen et

long terme de certains opérateurs de marché.

Ø Diversifier les outils de gestion de risque des

institutions financières.

III. La gestion de la bulle:

1. Les Banques Centrales et les prix des actifs

Avant de clore ce chapitre on doit s'arrêter quelques

instants sur les propos du Président de la Fed, son insistance à

défendre sa stratégie exclusivement centrée sur le

traitement monétaire des effets du dégonflement de la bulle :

Comment prendre le risque (politique) de mettre l'économie en

récession pour freiner la bourse, alors qu'une majorité

(unanimité) d'opérateurs financiers pense que ce n'est pas

justifié ? Cette position n'est pas sans rapport avec l'épisode

de 1994 où, bien que « pré-annoncée », une

politique monétaire excessivement restrictive déclencha un krach

obligataire mondial et provoqua une récession qui, bien que

modérée, n'en déchaîna pas moins un flot de

critiques virulentes.

Au tout début 2004, M. Greenspan se livrera à un

incroyable plaidoyer pro domo sur l'attitude de la Fed. Le refus d'enrayer

l'expansion de la bulle y est justifié par l'efficacité des

mesures prises ultérieurement pour pallier les ravages

occasionnés par son dégonflement, efficacité

attestée par la modicité de la récession de 2001, la moins

accentuée de l'après-guerre. La principale critique que l'on peut

adresser à A.Greenspan n'est-elle pourtant pas précisément

d'avoir suscité l'émergence de bulles successives, chacune se

nourrissant de l'afflux de liquidités distribuées pour compenser

les pertes de la précédente, puisque sa seule réponse, en

toutes circonstances (1987, 1997,1998, 2000, 2001) fut d'inonder le

marché de liquidités ?

« The immediate response on the part of the central bank

to such financial implosions must be to inject large quantities of liquidity

». Nul doute que la stratégie d'A.Greenspan, l'asymétrie de

son comportement vis à vis du prix des actifs financiers, coïncide

avec une vision nouvelle de l'économie globale, tournée vers

l'appréciation des actifs financiers -et immobiliers- et le

développement des instruments permettant d'extraire des financements du

prix de ces actifs. Ainsi, la résilience inattendue du consommateur

américain provient-elle largement du relais assuré par la hausse

des prix du secteur immobilier, représentatif des deux tiers de la

richesse patrimoniale globale, et dont l'effet richesse est estimé par

la Fed au double de celui des portefeuilles financiers. Grâce à la

baisse des taux, le refinancement hypothécaire de cette valorisation

(Home Equity Refinancing) a permis aux ménages de surcompenser leurs

pertes boursières -et leurs difficultés d'emploi. Après

s'être concentrées pendant vingt ans exclusivement sur l'inflation

des biens réels, tout en se déclarant peu concernées par

le pilotage du prix des actifs financiers, les Banques Centrales -en tout cas

celle des États-Unis semblent avoir changé partiellement de

doctrine, en se préoccupant prioritairement des menaces de

déflation généralisée que laissait planer le

dégonflement des bulles. L'inflation des actifs résultant de la

mise en oeuvre de politiques trop accommodantes ne semble en revanche pas

encore au centre de leurs préoccupations. Le débat, pourtant, est

largement ouvert...

2. le rôle et les limites de la prime de

risque

Pour le Président de la Fed, la variation des primes de

risques attachées aux actions est l'élément central du

problème. Que les économistes nous informent mieux sur la

déformation de ces primes et nous pourrons peut-être

répondre à la double question initiale : les bulles sont-elles

inévitables ? Comment les gérer plus efficacement ?

Remarquons au passage que, dans les marchés

d'aujourd'hui, la volatilité des primes de risque concernent aussi le

compartiment des obligations privées. C'est d'ailleurs la forte

dégradation de celui-ci, plus que celle des conditions

boursières, et la crainte d'un crédit crunch

généralisé qui conduisit la Réserve

Fédérale à desserrer spectaculairement le crédit au

tout début 2001.

Cette approche par la prime de risque ramène

directement aux modèles de valorisation des actions fondés sur

les anticipations des revenus futurs. Les modèles actuariels du type

Gordon-Shapiro reposent sur deux projections concomitantes : celle concernant

le taux de croissance des dividendes -supposé indéfiniment

constant ou à plusieurs séquences ; celle relative au taux

d'actualisation, égal au cumul du taux sans risque et de la prime de

risque, entendue comme le rendement exigé en excédent de celui

des fonds d'Etat.

On sait que, sur longue période, la prime de risque

appliquée aux actions est trop élevée au regard des

rendements réellement obtenus, ce qui revient à dire que les

actions sont globalement sous-évaluées. Ce constat est

également valable, quoique de manière moins nette et sur une

période de référence beaucoup plus courte, pour les

obligations privées. Faut-il en conclure, comme le firent les

thuriféraires du bull market, à la prochaine annulation de la

prime de risque et pronostiquer le DJI à 36000 ou plus ? Faut-il au

contraire en déduire que la neutralité au risque n'existe pas et

que les primes, lorsqu'elles baissent fortement, ne peuvent que remonter vers

leurs moyennes historiques ?

Considérer l'abaissement des primes de risque à

la fois comme le déterminant et l'expression de la formation des bulles

nous semble surtout revenir encore une fois à une analyse exclusivement

fondamentaliste du phénomène. Bien qu'elle reflète la

réalité d'une situation anormalement complaisante à

l'égard du risque, cette approche est par ailleurs largement

démentie par la divergence très nette entre la hausse

spectaculaire des bourses et les tensions observées sur les dettes

privées.

Dans l'escompte des dividendes futurs, si la prime diminue et

que le rendement exigé devient inférieur au taux de croissance

anticipé, la suite des flux actualisés ne converge plus et le

prix tend vers l'infini. C'est bien ainsi qu'étaient valorisées

des start-up du type Amazon.com, lorsque l'espoir d'atteindre

l'équilibre d'exploitation en année N+3 ou 4 débouchait

sur une valorisation de 50 ou 100 milliards de dollars.

Il faut alors inclure un comportement spéculatif dans

les modèles d'évaluation, sous la forme d'un facteur correctif

aléatoire qui est l'espérance de plus value au temps t+1. C'est

ainsi que se déterminent les modèles de bulles stochastiques. A

mesure que la bulle grossit, sa probabilité de survie diminue ce qui

permet de prévoir son inévitable éclatement. Mais de

même qu'Alan Greenspan ne peut déterminer quand et pourquoi se

produisent la diminution des primes et la hausse concomitante du taux de

croissance escomptée des bénéfices, les modèles de

bulle se heurtent irrémédiablement à la question de leur

point de départ.

Conclusion :

On conclu, que la politique monétaire englobe

l'ensemble des moyens dont disposent les autorités monétaires

pour agir sur l'activité économique par l'intermédiation

de la masse monétaire, et s'il est certain que la politique agit de

plus en plus dans des conditions difficiles et incertaines, cela ne signifie

pas pour autant que cette politique est condamnée au déclin.

Aujourd'hui, les impulsions de la politique monétaire se transmettent

à l'économie réelle par l'intermédiation de

l'ensemble des mécanismes et comportements financiers. C'est la raison

pour laquelle les techniques de contrôles utilisés par la

politique monétaire doivent être plus globales. Ce qui revient

à tenir compte de l'ensemble des marchés de capitaux et des

institutions financières, à recourir à des à

instruments pour surveiller à la fois les agrégats et les

marchés de capitaux et à dépasser le cadre national pour

s'engager dans une coopération internationale, afin de résoudre

le problème d'efficacité de cette politique.

Dans ce travail on va étudier la politique

monétaire adopté par la Fed face à la crise du subprime

qui a déclenchée suite de l'éclatement de la bulle

immobilière.

Partie II : La crise du subprime

La présence des bulles immobilière crée

des turbulences non seulement sur le marché financier, comme

déjà énoncé dans la partie

précédente, mais affectes également l'économie

réelle et la politique monétaire et ceci provient du fait

de l'interpénétration des marchés au sein d'une

économie.

Face à cette instabilité, les autorités

monétaires doivent réagir pour limiter, voire prévenir

les effets des bulles sur les différents comportements de

l'économie.

En vue de répondre à ces éléments

cette partie est subdivisée en quatre sous parties :

Dans la première sous partie on va

définir la crise de subprime.

Dans la deuxième sous partie on va

étudier le développement de marché subprime.

Dans la troisième sous partie, on se

propose d'étudier en premier lieu, les fonctionnements du

marché des subprimes. En deuxième lieu, le déclenchement

de la crise. En troisième, lieu l'effet de contagion de la crise sur

le système bancaire américain. En dernier lieu, on va

étudier la réaction de gouvernement américain.

Dans la quatrième sous partie on va

étudier les mécanismes de transmission de la crise et ses effets

sur les marchés bancaires.

Enfin, nous allons concevoir les différents

liens coexistant entre le marché financier, l'économie

réelle et la politique monétaire.

I -Développement du subprime :

1. Définition de la crise subprime

Les subprimes sont des crédits à risque

comprenant les prêts hypothécaires, les cartes des crédits,

les locations de voitures, accordées aux Etats-Unis à une

clientèle peu solvable, sur la base d'une majoration du taux

d'intérêt ("prime" appliquée à un emprunteur dont

la solvabilité est en dessous d'un certain seuil) censée

compenser les risques pris par les prêteurs. Les remboursements d'emprunt

immobilier étaient limités au paiement des intérêts

(déductible aux Etats-Unis)16(*), celui de capital étant souvent

déféré pour s'imputer sur les prix de revente du logement

deux ou trois ans après, avec une plus- value tant que les prix de

l'immobilier montaient, ce qui était le cas avant d 2006. Ces

prêts étaient majoritairement accordés à des

conditions de taux d'intérêts variables. Le double mouvement de

baisse des prix de l'immobilier aux Etats-Unis (dégonflement de la

bulle immobilière) à partir de 2006 et de remonter des taux

d'intérêts a conduit au défaut de paiement de nombreux

emprunteurs, et donc à la mise en situation de faillite des

établissements spécialisés aux Etats Unis. La crise des

crédits subprimes américains a conduit à une

défiance au niveau mondial envers les créances titrisées

(ABS, RMBS, CMBS, CDO), qui comprennent une part plus ou moins grande des

crédits subprimes, puis envers les fonds d'investissements, les OPCVM

(dont les SICAV monétaires) et les systèmes bancaires

susceptibles de détenir ces dérivés de crédit. Soit

un mouvement de réévaluation du risque et d'aversion au

risque.

De façon plus indirecte, la crise a provoqué,

à partir du 18 juillet 2007, une crise de confiance

générale dans le système financier, une chute des

marchés financiers et une crise de liquidité bancaire. De

crainte que la crise ne touche la sphère de l'économie

réelle, les banques centrales ont été amenées

à injecter des liquidités dans le marché interbancaire et

à assouplir leur politique monétaire (la FED en septembre 2007).

Les conséquences de la crise qui n'est pas achevée, restent

encore difficiles à évaluer en ce début d'année

2008. Cependant, le 21 janvier 2008 la bourse de Paris a chuté de 6,83%,

du jamais vu depuis le 11 septembre 2001.

2. La demande du crédit subprime

a) les raisons d'obtenir un crédit

subprime

Jusqu'au début des années 1990, le segment des

crédits hypothécaires subprime était

caractéri17(*)sé par des crédits de second rang, de

faibles montants. Ceci a changé : certaine statistiques montrent

qu'en 1999, plus de trois crédits sur quatre, sur le segment subprime,

étaient des crédits de premier rang ; 82% étaient

souscrits pour des refinancements de crédits, par opposition à

des acquisitions de logements, et plus de la majorité de ces

crédits (59%) étaient utilisés au financement de travaux

d'amélioration de l'habitat, de dépenses de consommation, ou

encore à l'épuration de dettes. Une autre étude,

menée par la NHEMA18(*),

révélait qu'environ 45% des crédits garantis pour un

logement (second rang) étaient souscrits pour épurer des dettes,

30%, pour couvrir des dépenses médicales, d'éducation ou

autres, et 25% pour des travaux d'amélioration du logement.

b) Les emprunteurs subprime

Selon le Treasury19(*), les émissions brutes de crédits

subprime ont atteint 160 Mds$ en 1999, soit 12,5% des émissions brutes

de crédit hypothécaires résidentiels accordés en

1999. Ce mouvement s'est inscrit en hausse de 360% par rapport à celui

de 1994 (35 Mds)$. Fin 1999, l'encours des crédits subprime était

estimé atteindre 370 Mds$, ce qui équivalait à 8% de

l'encours de la dette hypothécaire résidentielle.

Les analyses de la Fed indiquent que l'octroi de

crédits hypothécaires aux tranches les moins aisées de la

population s'est accru de 75% entre 1993 et 1998, cependant qu'il progressait

de 52% auprès des segments les plus favorisés.

Une étude du HUD, portant sur prés d'un million

de crédits hypothécaires subprime octroyés en 1998, a

essentiellement examiné les crédits de refinancement, qui

représentaient 80% de ces crédits.

Elle a établi quatre constats :

· entre 1993 et 1998, le nombre de crédits de

refinancements à des taux subprime a été multiplié

par dix (80 000 à plus de 790 000), et leur valeur, par

sept.

· l'octroi de crédits à des taux subprime

est trois fois plus fréquent dans les zones à faibles revenus que

dans celles à revenus élevés. En 1998, l'octroi de tels

crédits composait 11% des refinancements à l'échelle

nationale, mais 26% dans les zones à très faibles revenus et 7%

dans les zones à revenus élevés. A titre de comparaison,

ils représentaient en, 1993, 3% des crédits hypothécaires

accordés dans des zones à faible revenus, et 1% de ceux consentis

dans des quartiers aisés.

· Dans les quartiers à forte représentation

noire, les crédits subprimes sont cinq fois plus courantes (ils ont

représenté 51% du total des crédits reçus dans ces

zones en 1998) que dans les quartiers essentiellement blancs (9%). Les

crédits de refinancement à des taux subprime n'excèdent

pas un dixième des transactions dans les quartiers essentiellement

blancs, mais en représentent la moitié dans les quartiers

essentiellement noirs.

· Au total, les emprunteurs noirs représentent 13%

du marché subprime, mais 5% du marché hypothécaire dans

son ensemble.

· les bénéficiaires d'un crédit

hypothécaire dans les quartiers aisés à forte

représentation noire ont deux fois plus de chances d'avoir obtenu un

crédit subprime que les particuliers de race blanche percevant de

faibles revenus.

Il n'existe pas de statistiques permettant d'établir

une corrélation directe entre les emprunts subprime et les faillites

personnelles. Néanmoins, l'examen de l'évolution de la situation

financière des foyers à faibles revenus à la fin des

années 1990 (au cours de la période d'expansion rapide du

segment subprime) peut donner quelques indications de l'impact de ces

crédits. En 1996, les foyers disposant de moins de 25 000 $ annuels

représentaient un peu plus d'un tiers de l'ensemble des foyers, mais la

moitié des foyers en faillite et les deux tiers de ceux en faillite sous

chapter 720(*). En 1999,

1,2 million de foyers (soit 1.2% du total) se sont déclarés en

faillite, généralement après avoir

hypothéqué leur logement, ce, très vraisemblablement sur

le marché des crédits subprime.

3. L'offre du crédit subprime

a)les sociétés de prêts et les

banques spécialisées

Jusqu'au début des années 1990, le

segment subprime était dominé par des sociétés de

financement qui octroyaient les prêts et les conservaient dans leurs

portefeuilles. Les plus importantes d'entre- elles finançaient leur

crédits par des émissions de billets de trésorerie,

d'obligations garanties ou non, ou en utilisant des lignes de crédits

dans les banques commerciales. Le marché est aujourd'hui essentiellement

animé par des sociétés de prêts ou des banques

spécialisées dans l'octroi de crédits

hypothécaires, qui lèvent des fonds sur les marché, et

interviennent généralement au stade d'un refinancement de

crédits hypothécaires, de l'émission d'un crédit

hypothécaire ou hypothèque, ou encore dans le cadre de

transactions de refinancement de dettes. Des entreprises de construction ou des

courtiers interviennent également. Les activités des

premières peuvent être encadrées par des lois ou

réglementations d'Etat, (voire des réglementations

locales) ; celles des seconds le sont généralement par des

lois d'Etat, fréquemment de faible portée. Selon plusieurs

estimations de l'industrie, les courtiers organiseraient aujourd'hui le

financement de la majorité des crédits hypothécaire

octroyés, et celui de la moitié de subprime. HUD, qui compile

annuellement une liste de sociétés spécialisées

dans l'octroi des crédits subprime21(*), en dénombraient 239 en 1998, dont 168

étaient réglementées par la FTC, 36 étaient des

banques ou des filiales de sociétés de holding elles-mêmes

réglementées.

b) Le marché secondaire

Le recours au marché secondaire, devenu

important au cours des années 1990, non seulement pour des

crédits hypothécaires, mais aussi pour des prêts à

la consommation, a favorisé la croissance du segment subprime et la

participation d'un nombre accru de sociétés de financements. La

titrisation de ces crédits a totalisé 11 Mds$ en 1994 et 83 Mds$

en 1998 avant de se replier à 60 Mds$ en 1999 (repli attribué

à l'importante restructuration du secteur, en 1998). Elle a porté

sur 32% des émissions de crédits subprime en 1994, 55% en 1998,

et 37% en 1999. Les huit premières sociétés

d'investissement new-yorkaises ont été à l'origine des

¾ des émissions de titres subprime en 1999 (plusieurs sont

d'ailleurs associées à des spécialistes subprime).

II- La crise du subprime:

1. Le fonctionnement du marché des

subprimes

Le marché des "subprimes" est constitué

de prêts hypothécaires, cartes de crédits, location de

voitures et autres prêts à risques accordés à une

clientèle peu solvable ou à l'histoire de crédits

difficile. Ce marché s'est largement développé aux

Etats-Unis à partir de 2001, passant d'un montant de 200 milliards USD

pour les prêts hypothécaires en 2002 à 640 milliards USD

en 2006.Ce montant représentait 23% du total des prêts immobilier

souscrits22(*).

Les emprunteurs à risques peuvent contracter un emprunt

immobilier sur ce marché, moyennant un taux d'intérêt

révisable (indexé sur la base de taux directeur de la FED),

majoré d'une "prime de risque" (subprime) pouvant être très

élevée. Les premières années du prêt (1,3ou

5 en général) sont couvertes par un taux d'intérêt

fixe promotionnel qui devient ensuite variable. Les emprunteurs

hypothécaire américains ont la possibilité

d'emprunté jusqu'à 110% de la valeur de l'immeuble objet de

prêt, d'avoir la possibilité de ne rembourser que la partie de

leur mensualité, un intérêt d'ailleurs entièrement

déductible d'impôt.

Le marché aurait aussi été

encouragé par une législation de 1977 (Community Reinvestment

Act), qui oblige les établissements de crédits à

prêter à des personnes à revenus modestes auxquelles de

tels prêts ne seraient sans cela pas accordés23(*). Ces prêts à des

personnes aux scorings de crédit insuffisants ont fait gonfler la bulle

immobilière et aggravé les conséquences de son

éclatement.

Certains établissements financiers américains

ont fait de la subprime leur spécialité en trouvant appui

auprès du système bancaire traditionnel.

Quand la conjoncture est favorable, ce système

fonctionne bien : l'emprunteur met sa maison en hypothèque, qui sert

donc de garantie, et les établissements peuvent obtenir de confortables

marges de profits grâce à ces clients à risque. Pour

l'emprunteur à risque, ce mécanisme permet d'accéder

à la propriété, ce qu'il ne pourrait pas faire par

ailleurs.

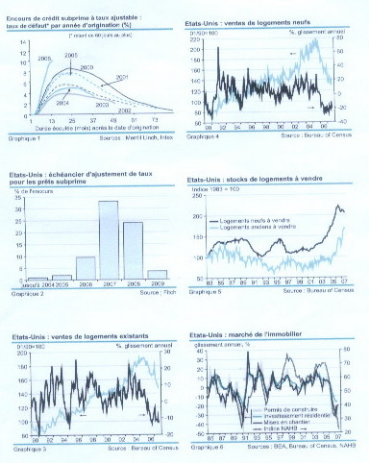

2. Le déclenchement de la crise subprime

Le système dépend de deux conditions pour

sa pérennité : d'une part, des taux d'intérêt

relativement stables, et d'autre part d'une appréciation

régulière de l'immobilier.

Or,

-La Fédéral Réserve a progressivement

relevé son taux directeur de 1%à 5,25% entre 2004 et

200624(*).

-Les prix de l'immobilier ont commencé à

chuter dans plusieurs régions des Etats-Unis à partir de 2006. Le

marché immobilier américain a perdu aux alentours de 20% les 18

derniers mois précédents la crise. Ces fluctuations

immobilières sont toutefois très différentes selon les

Etats, villes et quartiers. Par conséquent, les emprunteurs se

retrouvent confrontés à une hausse de leurs mensualités

alors que la valeur de leur bien diminuait, et les plus fragiles furent alors

incapables de faire face à leur remboursement. Le défaut de

paiement, lorsqu'il est limité à des cas isolés, est

couvert par les créanciers, grâce à une politique de

gestion du risque, les organismes sont censés pouvoir supporter les

délais nécessaires au recouvrement des créances des

débiteurs. Mais, dans le cas d'un phénomène de

défauts de paiement en masse, l'organisme créancier peut se

retrouver en situation très difficile. Or, en 2007, le taux de non-

remboursement sur ce crédit s'est élevé aux alentours de

15 %. Avec, la baisse de marché immobilier américain, la valeur

des habitations est devenue inférieure à la valeur des

crédits qu'elles étaient censée garantir. Ainsi, les

établissements de crédit, censés pouvoir

récupérer leurs mises en vendant les habitations

hypothéquées, se retrouvaient sans moyen rapide de redresser leur

bilan, puisque vendre ces biens ne suffisait plus à couvrir leurs

pertes. L'afflux de biens saisis, mis en vente sur les marchés a

même aggravé le déséquilibre du marché

immobilier où les prix se sont effondrés.

Le 24 août 2007, un site spécialisé

faisait état de 1 268 525 défauts de paiement

constatés25(*),

mais chaque constat de défaillance ne mène pas à la

faillite de l'emprunteur. Les banques essayant généralement de

retrouver des solutions de rééchelonnement des prêts

lorsqu'elles pensent que les débiteurs ne traversent qu'une

difficulté passagère.

Le président de la commission bancaire du Senat des

Etats _Unis, Christopher Dodd, estime qu'entre un à trois millions

d'Américains pourraient perdre leur logement suite à cette

crise26(*).

3. L'effet de contagion sur le système

bancaire américain

L'insolvabilité des débiteurs et la

chute des prix de l'immobilier ont provoqué la chute ou la faillite de

plusieurs entreprises de prêts hypothécaires à risque

(subprime Mortgage Lender), tels la New Century Financial Corporation, dont le

titre en bourse à chuté de 90%, conduisant a l'effondrement du

prix des actions de l'industrie du crédit.

Les grandes banques, qui financent ces

établissements financiers spécialisés, pâtissent

également de ces faillites et leurs demandes de remboursements

anticipés auxquels ils ne peuvent faire face, accélérant

les faillites. D'autres grandes banques sont actionnaires de ces

sociétés de crédits spécialisés.

Le mardi 21 août 2007, les

sociétés financières américaines auraient

annoncé prés de 21000 suppressions d'emplois depuis le

début du mois, dont 11 040 depuis vendredi 17 aout, selon le cabinet

Challenger, Gray and Christmas.

Selon la FED, les pertes pour les banques pourraient

s'élever à hauteur de 100 à150 milliards USD pour un

marché de 8 400 milliards d'encours de crédits.

4. Gestion de la crise

Le vendredi 31 août 2007, le président

américain George W. Bush a annoncé une série de mesures

destinées à empêcher que les ménages qui font face

à des taux d'intérêts particulièrement

élevés ne se retrouvent en situation de défaut de

paiement et ne soit contraints de vendre leur maison. Il a notamment

proposé que la Fédéral Housing Administration modifie

ses règles de manière à assouplir les conditions de

refinancement exigées des emprunteurs, ainsi que modifié le

régime fiscal pour faire en sorte que des sommes radiées de la

valeur d'une maison par des institutions financières ne soient

taxées par le gouvernement fédéral. Il estime tout de

même que le rôle du gouvernement américain dans ce dossier

est limité, et qu'il n'est pas de sont ressort de se porter à la

rescousse de spéculateurs ou d'investisseurs ayant pris de mauvaises

décisions.

Par ailleurs, les agences de notation (Standart &Poor's,

Moody's, Fitch) sont accusées d'avoir mal évalué le risque

de produits et, partant, la notation associée à ces produits. En

outre, avec la baisse importante des émissions de produits

structurés qui représentaient la moitié de leur revenus,

ces agences ont du lancer des plans de licenciement : Standart & Poor's a

annoncé le 8 décembre un plan pour réduire ses effectifs

de 3%27(*).

Les représentants du G7 ont appelé à plus

de transparence dans le travail des agences de notation. La ministre

française de l'économie Christine Lagarde a

développé cette position en indiquant préférer

à de nouvelles lois28(*) une régulation du système bancaire par

lui- même.

III- Une crise financière

généralisée:

Au delà de la chaîne des effets

directs (insolvabilité des emprunteurs subprime, faillite des

sociétés de crédits spécialisées, pertes de

la part des grandes banques qui les détenaient ou travaillaient avec

elles), l'essentiels des effets de la crise du subprime est indirect.

1. La transmission de la crise par la

titrisation

Le premier canal de la crise réside dans le

phénomène de la titrisation des créances. La titrisation

est l'opération financière, méconnue de l'emprunteur, par

lequel une banque revend ses créances sur des marchés

spécialisés. Ce qui lui permet à la fois de se

référer et de réduire son risque (qui est reporté

sur les investisseurs qui achètent ces créances). La titrisation

est devenue un phénomène courant depuis le début des

années 2000. Les crédits titrisés sont rachetés par

des investisseurs (fonds d'investissement classiques, fonds plus

spéculatifs, etc.).

Le marché du subprime a été massivement

financé par la titrisation, les créances étant

regroupées dans des véhicules de financement ad hoc29(*) et transformées en

titres négociables souscrits par des investisseurs. Cependant, à

partir du début de 2007, la crise des crédits subprimes a

joué le doute sur l'ensemble des véhicules de titrisation de

créances, en premier lieu les créances hypothécaires

portant spécifiquement sur l'immobilier d'habitants

américains(RMBS30(*)) mais aussi les paquets de créances

diversifiées appelé CDO , Ce sont en fait toute les formes

de véhicules de titrisation de crédits (ABS, RMBS, CDO et

leurs variantes) qui sont devenus suspects aux yeux des investisseurs, au

début et surtout durant l'été 2007, de peur qu'il ne

portent des créances à risque général et subprime

en particulier31(*).

2. La transmission par les fonds

d'investissement

Le deuxième canal de transmission de la

crise est constitué des fonds d'investissements qui ont eux- même

acheté les créances titrisées. Les créances

subprimes, offrant des rendements élevés (high yeld) dus au

paiement par l'emprunteur d'un taux d'intérêt plus

élevé que pour le marché prime, les investisseurs ont

exercé une forte demande de ce type de produit afin de doper les

performances de leurs fonds d'investissements ou OPCVM. Ces fonds se sont

trouvés en difficulté du fait de la chute de la valeur de leur

actif. L'effondrement de la valeur de deux fonds d'investissements de la banque

américaine Bear Stearns, relevé le 17 juillet 2007, a

donné le signal de la crise de défiance. L'annonce, intervenue le

soir même d'une séance record à la NEW York Stock Exchange

(14 000 points atteints en séance), va donner le signal de la

baisse32(*) Ce sont

désormais tous les fonds d'investissement qui vont à leur tour

devenir suspect.

3. Les engagements indirects des

banques:

Ces fonds d'investissement appartiennent ou sont

financés par les banques (les hedge funds se financent par effets de

levier, c'est à dire avec peu de capitaux et beaucoup d'emprunts). Les

banques reprennent donc par ce biais les risques qu'elles avaient dans un

premier temps confiés aux marchés33(*). La communauté financière a alors

réalisé, vers la fin juillet 2007, que l'ensemble du

système bancaire supportait des risques de crédits, non seulement

dans les fonds que les banques finançaient, mais aussi dans les fonds

qu'elles géraient. Ainsi, des créances titrisées

à haut rendement (et donc à haut risque selon le Medef)

étaient elles-mêmes présentes dans certaines

SICAV34(*)

monétaires, placement jusque -là jugé sans risque, les

"sicav monétaires dynamiques". D'où une brutale chute de

valorisation des sicav monétaires dynamiques dans les premiers jours

d'août.

Le 9 août 2007, La première banque

française, par ses fonds propres35(*) , BNP Paribas annonce le gel (réalisé

le 7 août ) des actifs de trois fonds monétaire dynamique OPCVM

d'une valeur totale de 1,6 milliards d'euros ( gérés par BNP

Paribas ABS Eonia, BNP Paribas ABS Euribor et Parvest Dynamic ABS ) (

liés aux Sécurités des prêts aux Etats

Unis)36(*). La banque

était incapable de chiffrer les actifs de ces fonds depuis que les

négociations des Mortgage securits étaient virtuellement

arrêtées et donc empêchaient les investisseurs de pouvoir

déterminer le prix de marché security. Le 29 août, BNP

Paribas annonce la fin du gel. Les fonds ont rouvert courant septembre avec

des décotés d'au maximum 1,21%37(*).

4. La crise de la liquidité bancaire

Les incertitudes sur les engagements directs et indirects des

établissements financiers en matière de crédit à

risque, mais aussi la crainte d'un ralentissement général des

activités des banques d'investissement, très rentable et

moteurs de la croissance au cours des années précédentes

ont fini par entraîner une véritable crise de confiance, ayant

peu de précédant, entre banques. Celles-ci ont vu se tarir leurs

principales sources de refinancement, le marché interbancaire et

l'émission d'ABCP38(*).

Par ailleurs, les banques avaient mis en place au cours des

années précédentes des structures de financement,

appelés conduits ou SIV39(*) qui émettaient du papier commercial à

court terme à taux faible (asset backet-commertial paper) vendu à

des investisseurs. Les fonds levés étaient ensuite

prêtés à long terme à des taux très

élevés, ce qui permettait de dégager une marge

d'intérêt. Seulement, ces emprunts à court terme devaient

être renouvelés régulièrement (tous les trois mois).

Or, une fois la crise de confiance envers les banques engagée, les

investisseurs ont cessé de financer les ABCP, obligeant les banques

à les financer elles -mêmes.

Les banques se financent traditionnellement en empruntant

sur le marché monétaire interbancaire à des

échéances de trois mois. Le taux d'intérêt auquel

elles empruntent (en Europe continentale, il s'agie de l'Euribor à

3mois) est habituellement supérieurs de 15 à 20 points de base

(0,15 à 0,20% en langue courante) aux taux directeurs de la banque

centrale qui est considéré comme le taux sans risque. La

différence entre le taux auquel les banques ont emprunté le taux

directeur est appelée prime de risque ou spread en anglais. A partir de

la crise de confiance du mois d'août 2007, le taux Euribor s'est

envolé, atteignant 4,95% en décembre 2007alors que le taux

directeur était de 4% (2007) et qu'en temps normal, elles auraient

emprunté à 4, 20%.

La forte hausse , à partir du mois d'août 2007

, des taux à court terme auxquels se refinancent les banques constitue

un vrai risque pour leurs équilibre financier: " l'envolée des

taux du marché de refinancement bancaire ( Eonia et Euribor ), devenus

supérieurs aux taux des prêts sans risque à long terme,

(constitue ) une situation intenable pour les établissements qui

arrivèrent à emprunter à des taux élevé des

prêts financiers " écrit le 15 septembre un journal

spécialisé. En effet, certaines banques en arrivent à

emprunter à des taux élevés pour refinancer des

crédits qu'elles ont accordés précédemment à

des taux moindres. La crise de liquidité est liée à des

problèmes d'asymétrie d'information entre banques, qui sont

réticentes à des taux moindre.

5. Les conséquences sur les marchés

internationaux

Les marchés financiers, qui avaient subi une

première crise de confiance en fevrier-mars 2007, avant de se reprendre

au début de l'été, atteignent leur plus haut niveau annuel

à la mi-juillet. Ils chutent à partir du 18 juillet (annonce de

l'effondrement de deux hedge funds de Bear Stearns), un mouvement

accentué le 9 août avec l'annonce du gel des trois fonds

monétaires dynamiques de BNP Paribas. Le 9 août 2007, le CAC40

perd 2, 17% pour finir à 5 624, 78 points. La crise a des effets sur

d'autres marchés, comme celui des matières premières : "

c'est un effet de contagion : ce qui se passe sur les marchés des

bourses et des capitaux a causé un assèchement des

liquidités, obligeant plusieurs acteurs comme les hedge funds à

quitter le marché de l'énergie et à liquider leurs

positions."

6. Les conséquences sur les comptes des

banques

Les banques australiennes Macquarie, américaine Bear

Stearns, britannique HSBC et allemande IKB sont parmi les premières

touchées. Bear Stearns, notamment, possède des fonds

spéculatifs qui avaient misé sur une remontée du secteur

immobilier pour le recouvrement de fonds prêtés par les banques.

La banque affaiblie par la faillite de deux de ses hedge funds, pourrait

céder 20% de Son capital40(*). Merrill Lynch a préféré

reprendre 850 millions dollars US investis dans ce fonds spéculatifs, et

d'autres banques ont menacé d'adopter des mesures similaires41(*).

Une "ruée bancaire", limitée à la banque

britannique Northern Rock, a eu lieu en septembre 2007. En trois jours, les

clients de la banque ont retiré 12% des montants

déposés42(*).

Les grandes banques d'affaires américaines et

européennes ont enregistré d'importantes

dépréciations d'actifs au trimestre 2007 en forte baisse à

la fois:

· Des pertes directes sur les crédits subprimes.

· Mais surtout des dépréciations d'actifs

(la valeur des actifs financiers inscrits dans les comptes, établis

à leur valeur de marché, a fortement baissé au cours de

trimestre).

· D'un net ralentissement des activités des

banques d'affaire et de marchés qui avaient été les

moteurs des bénéfices des années

précédentes (titrisation, financement des LBO et des hedge funds,

fusion acquisition, gestion d'actifs, etc..).

Les grandes banques d'affaires américaines et

européennes ont enregistré d'importantes

dépréciations d'actifs au troisième trimestre

200743(*).

· Golldman Sachs : dépréciation de 1,

5milliardsde dollars

· Bar Stearns: 0, 7 milliards de dollars.

· Lehman Brothers: 0, 7 milliards de dollars.

· Morgan Stanley : 1,5 milliards de dollars.

· Merrill : 8,4 milliards de dollars.

· Citigroup : 5, 9 milliards de dollars44(*).

· UBS : 11 milliards de francs suisses45(*).

· Crédits suisse : 2, 5 milliards de francs

suisses.

· Deutshe Bank : 2,2 milliards d'euros.

Les banques françaises ont affiché pour leurs

parts des dépréciations d'actifs plus limitées au

troisième trimestre 200746(*).

· BNP Paribas : 301 million d'euros.

· Crédit agricole SA : 546 millions d'euros.

Le 20decembre 2007, crédits agricole SA annonce une

dépréciation supplémentaire de 2,5 milliards d'euros