|

Rue CEPER, entrée face Lions Club

Tél : 22 01 26 48 Rue CEPER, entrée face Lions Club

Tél : 22 01 26 48

Cabinet Conseil en Développement

Institut de Formation

pour le Développement (IFD)

Mémoire de recherche présenté pour

l'obtention du diplôme d'Expert en Planification et Gestion des

Projets

Version révisée

PERTINENCE DE L'APPROCHE PROJET ADOPTEE PAR

L'INITIATIVE PPTE AU CAMEROUN: CAS DE LA PROMOTION DES MUTUELLES DE SANTE OU

MICRO ASSURANCES SANTE

Par

Rébecca Hortense ELLA-MENYE EKOTTO

Epouse BATINDEK BATOANEN

batindek_hortense@yahoo.fr

Superviseur académique :

Superviseur professionnel:

Consultant - Formateur

Directeur Cabinet Conseil en Développement

Directeur /Fondateur de l'Institut de Formation pour le

Développement

Economiste - Analyste Evaluateur de Projets

Expert au Secrétariat Permanent du Comité

Consultatif et de Suivi PPTE

Monsieur Isaac MOUSSINGA Monsieur Max

ABE ONANA

Mars 2009

___________________________________________________________________________

Bastos derrière l'Ambassade d'Espagne

B.P : 11904

Yaoundé TEL : 22.20 28 92 / FAX. :

22.20 28 93

TABLE DES MATIERES

Pages

DEDICACES

iv

REMERCIEMENTS

v

PRESENTATION DE L'AUTEURE

vi

SIGLES ET ABREVIATIONS

vii

TABLEAUX ET FIGURES

ix

RESUME

x

ABSTRACT

xi

INTRODUCTION

2

I - Contexte et justification

3

II - Etat des lieux sur la question

4

III - Revue de la littérature

5

IV - Problème de recherche

7

V - Hypothèses de recherche

7

VI - Intérêt de l'étude

7

VII. - Objectifs de recherche

8

VIII - Méthodologie de recherche

8

IX - Délimitation de l'étude

11

X - Définition des concepts

12

XI - Plan de l'étude

12

PARTIE I :

APPROPRIATION DE LA METHODE ET DES OUTILS DE

L'APPROCHE

PROJET COMME OPPORTUNITE

D'ACCES A UNE GESTION DE

QUALITE AU CAMEROUN

13

Chapitre 1 - Initiative PPTE en Afrique

subsaharienne et au

Cameroun

14

Section 1 - Evolution économique des pays de

la zone de 1960 à 1999

14

§.1 - D'une dépendance

économique à un endettement insoutenable

14

§.2 - Initiative PPTE, un pas

nécessaire vers la gestion de la dette

24

Section.2 - Cheminement particulier du Cameroun

vers l'Initiative PPTE

29

§.1 - Economie du Cameroun pas

épargnée par la crise d'endettement

29

§.2 - Mise en oeuvre de l'Initiative PPTE

au Cameroun

36

Section.3 - Appréciation du potentiel de

l'Initiative PPTE

39

§.1 - Enjeux et opportunité de

l'Initiative PPTE

39

§.2 - Limites et faiblesses de

l'Initiative PPTE

41

Chapitre.2 - Approche projet adoptée par

l'Initiative PPTE :

Une logique

pédagogique du

développement

45

Section.1 - Une logique de promotion de l'approche

projet

45

§.1 - Une méthode et des outils de

gestion

45

§.2 - Le CCS/PPTE comme outil

pédagogique

50

Section.2 - Une logique de promotion de la bonne

gouvernance

58

§.1 - La bonne gouvernance

économique

58

§.2 - La bonne gouvernance

sociale

61

Section.3 - Suivi exécution du projet de

promotion des mutuelles de

Santé

pilotes sur ressources PPTE

65

§.1 - Description générale

du projet PROMUSAP

65

§.2- Appréciation de la

qualité d'application de l'approche projet

68

PARTIE II :

PROMOTION DES MUTUELLES DE SANTE OU MICRO

ASSURANCES

SANTE COMME OPPORTUNITE

D'ACCES A DES SOINS DE SANTE

DE QUALITE AU

CAMEROUN

76

Chapitre 3 - Développement des

systèmes financiers de

mutualisation des

risques maladie au Cameroun

77

Section .1 - Epargne et système financier au

Cameroun

77

§.1 - Principes de l'économie et

intermédiation financière au Cameroun

78

§.2 - Mécanismes de mobilisation de

l'épargne des ménages

89

Section.2 - Epargne et système de

santé au Cameroun

92

§.1 - Problématique du financement

de la santé au Cameroun

92

§.2 - Politique de santé et de

protection sociale au Cameroun depuis

l'an 2000

94

Section.3 - Typologie des systèmes de

mutualisation des risques maladie

en Afrique subsaharienne et au Cameroun

97

§.1 - Inventaire des systèmes de

mutualisation des risques en Afrique

subsaharienne

97

§.2 - Développement des mutuelles

de santé au Cameroun

99

Chapitre 4 - Evaluation de la performance des

systèmes de

mutualisation

des risques maladie

105

Section.1 - Littérature sur

l'évaluation des mutuelles de santé

105

§.1 - Contenu de la littérature sur

l'évaluation

105

§.2 - Limites de ces approches

d'évaluation

109

Section.2 - Evaluation des mutuelles de

santé sur financement PPTE

110

§.1 - Méthodologie

appliquée

110

§.2 - Résultats du suivi

évaluation

112

Section.3 - Elaboration d'indicateurs de suivi

évaluation des Mutuelles

de

Santé

122

§.1 - Bilan des expériences

camerounaise et étrangère dans le

domaine

122

§.2 - Méthodologie de construction

d'indicateurs de suivi évaluation

126

CONCLUSION ET RECOMMANDATIONS

130

ANNEXES

133

BIBLIOGRAPHIE

144

DEDICACES

A DIEU le Père, plein d'Amour et de miséricorde

sans qui rien n'est possible.

A nos chers enfants, Ifeyi, Stella-Claude, Jenna-Gaëlle

et Raïssa-Paule

Qui, par leurs regards nous disent : Yes, we

can !

REMERCIEMENTS

Ce travail a bénéficié du soutien de

plusieurs personnes auxquelles nous tenons à témoigner notre

gratitude. Il s'agit de :

Monsieur Théophile BATINDEK BATOANEN, notre conjoint,

qui a entièrement adhéré à ce projet

d'études, et supporté sereinement les modifications du rythme de

vie conjugale.

Nos chers parents, Monsieur Paul ELLA-MENYE et Madame Lydie

ELLA-MENYE, née ESSIANE qui nous ont inculqué le goût de

l'effort et du dépassement de soi.

Monsieur Max ONANA ABE, Expert au Secrétariat Permanent

du CCS/PPTE et directeur de mémoire. Sa pédagogie, ses conseils,

ses encouragements, mais aussi ses exigences de rigueur nous ont permis de nous

dépasser.

Monsieur Isaac MOUSSINGA et toute son équipe CODEV/IFD.

Nous louons son initiative d'offrir aux diplômés de l'enseignement

supérieur une formation professionnelle pointue dans le domaine de la

gestion des projets.

Monsieur Laurent KOUO NGANGUE Secrétaire Permanent au

CCS/PPTE qui, en nous accordant de passer six (06) mois au sein de son

équipe, a permis la réalisation de ce travail.

Monsieur TAMAJONG OBASE MOTUBA Expert au Secrétariat

Permanent du CCS/PPTE qui, par ses remarques éclairées, a

positivement orienté nos recherches.

Toutes les personnes qui nous ont facilité

l'accès à l'information : Il s'agit de l'ensemble du

personnel du CCS/PPTE, des responsables de la promotion des mutuelles de

santé au MINSANTE, des gestionnaires de projet, des étudiants

CODEV/IFD et en particulier de Gwladys NOUPING.

Monsieur Christian BIOS NELEM enseignant au département

de sociologie à l'Université de Yaoundé I, pour sa

disponibilité et ses conseils en matière de méthodologie

de recherche.

Tous les enfants que j'encadre de près ou de loin. En

particulier José, Rostand et Aimé. Ils ont tous été

patients et compréhensifs.

Nos frères et soeurs, Héloïse, Henriette,

Hélène, Jacques, Huguette, Lydie et Paul au Cameroun;

Honoré, Hermione, Florence, Renée-Paule et Jean-René en

France, au Canada et aux Etats-Unis, ont positivement influencé ce

travail par leurs encouragements et appuis divers. Nous leurs sommes

très reconnaissants.

Nos amies qui, par leurs encouragements nous ont valablement

soutenu. Nous pensons particulièrement à Gisèle MBELLA,

Mimi NKENG, Patricia BALEMAKEN, et Paulette MASSO.

PRESENTATION DE L'AUTEURE

L'auteure de ce mémoire, Rébecca Hortense

EKOTTO ELLA-MENYE épouse BATINDEK BATOANEN est titulaire d'un

diplôme du Cycle commercial de l'Ecole Nationale d'Assurances de Paris

(ENASS) et suit un cycle de licence en Sociologie à l'université

de Yaoundé I.

Après avoir travaillé pendant cinq (05) ans

à l'UAP (actuellement groupe AXA) à Paris dans le secteur

« Assurance vie collectivités locales », elle rentre

au Cameroun et enseigne l'assurance vie au cycle DTA (Diplôme de

Technicien d'Assurances) à la Direction des Assurances du MINEFI

(1996-1998), puis dirige un centre de formation en informatique en partenariat

avec le FNE (1998-2003). Son intérêt pour le management la conduit

par ailleurs à diriger une PME de prestations de services (1995-2005)

dans la ville de Yaoundé.

A côté de ces expériences dans l'assurance

vie, la formation et le management, son penchant pour le développement

social la conduit dès l'an 2000 à s'intéresser à

l'amélioration des conditions de vie des communautés villageoises

par la création d'un Groupement d'Initiative Commune (GIC) oeuvrant dans

l'appui au développement des organisations sociales. C'est ainsi qu'elle

intervient au PNDP (2006-2007) comme organisme d'appui local dans le MBAM et

INOUBOU, pour l'accompagnement des populations de DEUK dans

l'élaboration des Plans de Développement Locaux (PDL) et du Plan

de Développement Communal (PDC), dans le renforcement des

capacités, et dans le montage des requêtes de financement des

projets.

Dans le souci d'acquérir de solides connaissances en

matière d'approche projet et de rapprocher les notions d'assurance et de

mutualité à celle de développement durable, l'auteure

intègre l'Institut de Formation pour le Développement (IFD)

à Yaoundé en novembre 2007 pour y préparer le

diplôme d'Expert en Planification et Gestion des Projets.

SIGLES ET ABREVIATIONS

APCAS : Association pour la Promotion du Capital Social

APD : Aide Publique au Développement

ARMP : Agence de Régulation des Marché

Publics

APE : Avant Projet d'Exécution

BAD : Banque Africaine de Développement

BCD : Banque Camerounaise de Développement

BEAC : Banque des Etats de l'Afrique Centrale

BIAOC : Banque Internationale de l'Afrique Occidentale

Cameroun

BICIC : Banque Internationale du Cameroun l'Investissement et

le Crédit

BIRD : Banque Internationale pour la Reconstruction et le

Développement

BIT : Bureau International du Travail

BM : Banque Mondiale

CA : Conseil d'Administration

CAA : Caisse Autonome d'Amortissement

CAPME : Centre d'Assistance aux Petites et Moyennes

Entreprises

CDMT : Cadre de Dépenses à Moyen Termes

CELLUCAM : Cellulose du Cameroun

CERDI : Centre d'Etudes et de Recherches pour le

Développement

CIDR : Centre International de Développement et de

Recherche

CNPS : Caisse Nationale de Prévoyance Sociale

CNUCED : Conférence des Nations Unies sur le Commerce

et le

Développement

CTD : Collectivités Territoriales

Décentralisées

COBAC : Commission Bancaire pour l'Afrique Centrale

CODEV : Cabinet Conseil en Développement

DGB : Direction Générale du Budget

DGT : Direction Générale du Trésor

DSRP : Document de Stratégie de Réduction de la

Pauvreté

EF : Etude de Faisabilité

FAS : Facilité Ajustement Structurel

FARS : Facilité d'Ajustement Structurel

Renforcé

FMI : Fonds Monétaire International

FOGAPE : Fonds de Garantie aux Petites et Moyennes

Entreprises

HEVECAM : Hevéa du Cameroun

HIPC : Heavily Indebted Poor Countries

IDE : Investissement Direct Etranger

IFD : Institut de Formation pour le Développement

IFI : Institutions Financières Internationales

INS : Institut National de la Statistique

GAR : Gestion Axée sur les Résultats

GIC : Groupe d'Initiative Commune

GTZ : Gesellschaft für Technische

Zusammenarbeit

MAMS : Micro Assurance et Mutuelles de Santé

MAS : Mutuelle de d'Assurances Santé

MC2 : Mutuelle Communautaire de

Croissance

MINEPAT : Ministère de l'Economie, de la Planification

et de l'Aménagement

du Territoire

MINSANTE : Ministère de la Santé

MINTSS : Ministère du Travail et de la

Sécurité Sociale

MUCAS : Mutuelle Communautaire d'Assurance Santé

MUFFA : Mutuelle Financière des Femmes Africaines

OCDE : Organisation de Coopération et de

Développement Economiques

OMD : Objectifs du Millénaire pour le

Développement

OMS : Organisation Mondiale de la Santé

ONG : Organisation Non Gouvernementale

ONU : Organisation des Nations Unies

OSC : Organisation de la Société Civile

PAS : Programme d'Ajustement Structurel

PGCSS : Programme Germano-Camerounais de Santé Sida

PIB : Produit Intérieur Brut

PME/PMI : Petite et Moyenne entreprise/Petite et Moyenne

Industrie

PNB : Produit National Brut

PNUD : Programme des Nations Unies pour le

Développement

PPTE : Pays Pauvres Très Endettés

PROMAGAR: Programme de Modernisation de l'Administration

camerounaise

par la mise en oeuvre de la gestion

axée sur les résultats

PROMUSAP: Promotion des Mutuelles de Santé Pilotes

RA : Rapport d'Activités

REGA : Renforcement des Groupes d'Autopromotion

RI : Règlement Intérieur

SAILD : Service d'Appui aux Initiatives Locales de

Développement

SNEC : Société Nationale des Eaux du Cameroun

SOCAPALM : Société Camerounaise de Palmeraies

SONARA : Société Nationale de Raffinerie

SRC : Société de Recouvrement du Cameroun

SSD : Service de Santé de District

STEP : Stratégies et Techniques contre l'Exclusion

Sociale et la Pauvreté

TOM : Territoires d'Outre Mer

USAID : United States Agency for International Development

TABLEAUX ET FIGURES

Pages

Tableaux:

Tableau 1: Part de l'Afrique subsaharienne dans les

exportations des pays en

développement-------------------------------------------------------------17

Tableau 2: Evolution de la dette extérieure des

exportations des biens et

services et PNB par

habitant---------------------------------------------32

Tableau 3: Evolution de quelques ratios de la dette

extérieure

camerounaise--------------------------------------------------------------33

Tableau 4: Structure de la dette camerounaise en millions de

dollars---------33

Tableau 5: Evolution des allocations budgétaires dans

les ministères de

la santé et de l'éducation de

base--------------------------------------35

Tableau 6: Secteurs de développement et leurs

axes--------------------------------52

Tableau 7: Processus d'acheminement d'un dossier projet au

CCS/PPTE----54

Tableau 8: Taux de bancarisation de l'économie

camerounaise------------------82

Tableau 9: Structure monétaire dans l'économie

camerounaise----------------84

Tableau 10: Evolution du crédit à

l'économie-------------------------------------------84

Tableau 11: Structure et organisation du système de

santé du Cameroun-----94

Tableau 12: Comparaison des deux approches de l'étude

des systèmes

financiers de mutualisation des risques de

maladie-------------------97

Tableau 13: Situation globale des mutuelles

fonctionnelles-------------------------98

Tableau 14: Classement des prestations des mutuelles selon

leur

fréquence-----------------------------------------------------------------------101

Tableau 15: Répartition des Mutuelles de santé

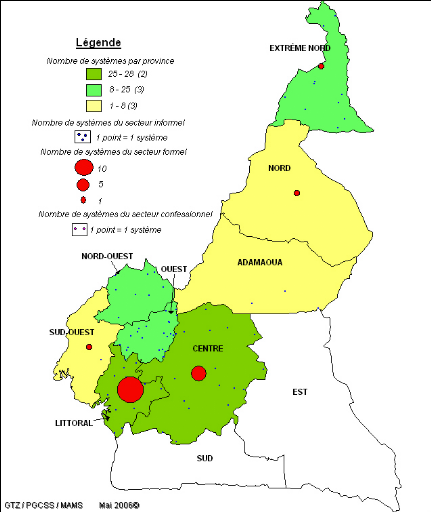

par province au

Cameroun---------------------------------------------------------------------104

Tableau 16: Modèle d'analyse des indicateurs

d'évaluation des systèmes----108

Tableau 17: Situation des mutuelles de santé pilotes en

zone rurale-----------113

Tableau 18: Situation des mutuelles de santé pilotes en

zone urbaine---------114

Tableau 19: Fréquence d'utilisation des outils et niveau

d'organisation-------135

Tableau 20: Cartographie des mutuelles de santé de la GTZ

(2008) ------------137

Figures :

Figure 1: Illustration des accords multilatéraux FMI/BM

et pays endettés----20

Figure 2: Le cycle de

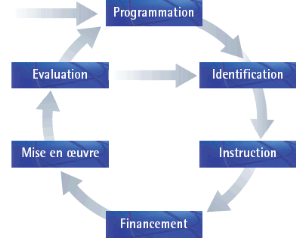

projet-------------------------------------------------------------46

Figure 3: Matrice du cadre

logique----------------------------------------------------48

Figure 4: Le circuit

économique-------------------------------------------------------80

Figure 5: Analyse SWOT/FFOM des Mutuelles de Santé du

Cameroun-------116

Figure 6: Cartographie des mutuelles de santé au

Cameroun (2006) ---------138

RESUME

Cette étude ambitionne de présenter la

pertinence de l'approche projet adoptée par l'Initiative PPTE. Elle

souhaite par la même occasion, faire ressortir la problématique du

financement des soins de santé. Problématique qui semble,

à travers la promotion des mutuelles de santé, trouver une

solution durable.

Pour notre recherche, nous avons utilisé la collecte de

données grâce aux guides d'entretiens. L'analyse de contenu et la

statistique nous ont ensuite permit d'examiner et d'interpréter ces

données. Le cadre conceptuel de l'étude a été

construit sur la base de deux variables explicatives (schéma annexe 6).

Sur le plan théorique, notre étude a requis l'utilisation de deux

grilles d'analyse : L'analyse systémique et l'analyse critique.

A l'endettement des pays d'Afrique subsaharienne, plusieurs

solutions ont été appliquées, parmi lesquelles les

rééchelonnements, les PAS. Elles se sont toutes soldées

par des échecs. A l'aube de l'an 2000, ces pays se trouvent dans une

situation d'endettement insoutenable et de pauvreté extrême.

L'Initiative PPTE, mise en place en 1996, propose une solution innovante. Il

s'agit de financer les économies africaines grâce aux ressources

issues de l'allégement de la dette. Seulement, ces ressources doivent

être utilisées dans des projets de développement bien

identifiés et planifiés. C'est la consécration de

l'approche projet, qui exige une préparation rigoureuse des outils qui

la composent, et apporte la qualité de la dépense.

Au Cameroun, le CCS/PPTE est l'organe d'orientation et de

contrôle de l'utilisation de cette approche. Des projets lui sont

présentés par les ministères sectoriels et la

société civile, pour éligibilité aux fonds PPTE.

Mais, à l'heure actuelle, l'appropriation de la démarche projet

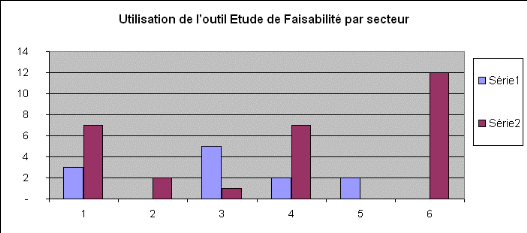

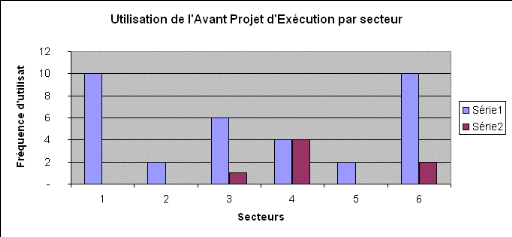

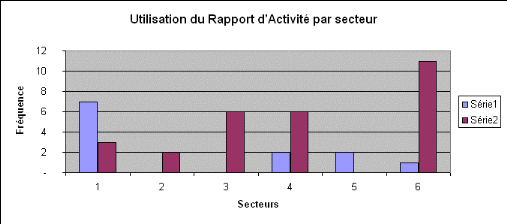

par les acteurs reste incomplète. Sur quarante projets analysés,

seuls 30% ont élaboré une Etude de Faisabilité et un

rapport d'activités, tandis que 85% ont rédigé l'Avant

Projet d'Exécution.

Le problème de difficulté d'accès

à des soins de santé de qualité a été

identifié, puis analysé par le MINSANTE, et la promotion des

systèmes de mutualisation des risques a été retenue comme

solution. C'est pour cette raison que le projet PROMUSAP a été

mis en place. L'Initiative PPTE appuie ainsi le développement du

système financier camerounais, en facilitant la création des

systèmes financiers non bancaires de collecte de l'épargne

interne.

On assiste donc, depuis 2003, au développement des

Mutuelles de Santé Pilotes au Cameroun. Elles environ 90 en 2008.

D'autres organismes, à l'instar de la Coopération Belge et

Allemande (GTZ), appuient également la mise en place de telles

structures. Cependant, la diffusion de ce concept à grande

échelle, nécessite une évaluation des actions

menées.

Nous avons ainsi évalué huit des dix mutuelles

de Santé Pilotes mises en place sur fonds PPTE. Les résultats

montrent des faiblesses sur le plan technique et financier, un faible taux

d'adhésion et un réel dynamisme des populations. Pour percevoir

les spécificités des mutuelles de santé, des outils

d'évaluation adaptés au contexte local doivent être

élaborés. Diverses pistes de recherche peuvent permettre la

construction d'indicateurs de suivi évaluation pertinents.

Les principales recommandations de notre étude

concernent le renforcement des capacités des acteurs sur l'approche

projet, l'amélioration des procédures de déblocages de

fonds, la recherche d'indicateurs de suivi évaluation pertinents,

l'élaboration d'études d'impact des mutuelles de santé sur

les populations, la qualité des soins et la gouvernance dans les

formations sanitaires.

ABSTRACT

This study aimed at presenting the relevance of project

approach adopted by the HIPC initiative. In the mean time, it will be matter

more over to show the problematic related to the funding of health care. This

problematic seems to have found a durable solution through health mutual

insurance companies. For our research, data collection was used thanks to

interview guides. Furthermore, analysis of the content and statistic further

help us to interpret data. The conceptual frame of the study was constructed

following two explanatory variables (diagram annex 6). On the theoretical point

of view, our study required the use of two grids of analysis: Systemic analysis

and critical analysis. For indebtedness of sub-Saharan African countries many

solution have been applied, among others the rescheduling, structural

adjustments (SAP). Unfortunately, they all tend out to be a failure. At the

dawn of the year 2000, these countries are in state of unsustainable

indebtedness and an extreme poverty. HIPC initiative put in plan in 1996

proposes innovating solutions. It is matter here to finance Africans economies

thanks to resources gotten from debt burden reduction. These resources are

anyway called upon to be used in development projects well identified and well

planned. It is the consecration of project approach which obliges a rigorous

preparation of tools that constitute it and brings quality in it

expenditures.

In Cameroon, the CCS/HIPC is the organ in charge of the

orientation and control of this approach. Projects from sectorial ministries

and the civil society are presented to this organ for eligibility to HIPC

funds. Unfortunately the appropriation of project approach by actors is

incomplete. On about 40 projects analyzed by this organ, only 30% has

successfully elaborated a feasibility study and has written a report of

activities meanwhile, 85% has written a fore project of execution. The problem

of access to quality health care was identified, analyzed by the Ministry of

Public health and the solution envisage is the promotion of mutual systems. It

is therefore for this reason that, the project PROMUSAP was put in place.

HIPC-initiative brings support as a matter of fact to the development of

Cameroonian financing system by facilitating the creation of non banking system

of internal saving collection.

As from 2003 we are therefore faced to a rapid development of

pilot mutual health in Cameroon. Health's mutual are fast growing and in 2008

they were already up to 90 created all over the country. Other organisms

equally bring support in the putting in place of these mutual organs in the

example of Belgian and German Cooperation (GTZ). By the way, the diffusion of

this concept in a greater scale needs an evaluation of action taken so far.

We have as a matter of fact evaluated 8 of such mutual health

organs financed on HIPCs' funds. Out come of these evaluations show some

weaknesses on the technical and financial plan. There is a weak rate of

adherence and a real lack of dynamism of populations. To perceive the

specificity of mutual health organs, evaluation tools adapted to the context

have to be elaborated. Diverse research tracks can permit to construct relevant

monitoring and evaluation indicators. Our principal recommendations go to the

building capacities of actors on project approach, improvement of procedures of

fund allocation, the search of relevant indicators for monitoring and

evaluation, the elaboration of impact study on mutual health organs on

populations, the quality of care and governance in health units.

INTRODUCTION

I - Contexte et

justification

Cette étude sur l'approche projet et l'Initiative PPTE

au Cameroun, est motivée par le changement d'approche survenu dans les

politiques de développement en direction des pays en

développement en général, et du Cameroun en particulier.

De la politique de développement transposant des idées de

dépenses sur le budget, on est passé à une politique de

développement axée sur la planification des objectifs.

De 1960 à 1985, le Cameroun a appliqué des

politiques de développement basées sur les plans quinquennaux.

Toutefois, ces différents plans quinquennaux1(*) n'ont été

respectés qu'à hauteur de 30% selon R. NYOM2(*). La mauvaise élaboration

des projets a entraîné la mise sur pieds de structures de

production de richesses fragiles, qui se sont ébranlées

dès les premières amorces de la crise économique des

années 1980.

Dès lors, le gouvernement met en oeuvre une politique

d'ajustement interne qui montre très vite ses limites. Le Cameroun se

tourne ainsi vers le Fonds Monétaire International (FMI)3(*), et signe son premier Programme

d'Ajustement Structurel (PAS) en septembre 1988. Pour essayer de

résoudre le problème de la crise, la privatisation de certaines

structures telles que HEVECAM en décembre 1996 et SOCAPALM en juin 2000

est effectuée, mais la situation s'aggrave et le Cameroun se trouve au

bord du dépôt de bilan en 1999 avec un endettement de plus de 9

milliards de dollars4(*).

Afin d'aider les pays en développement, dont le

Cameroun, à sortir de cette crise, les bailleurs de fonds

multilatéraux5(*)

acceptent d'appuyer ces pays dans l'élaboration d'une stratégie

permettant d'atténuer le lourd fardeau de la dette. Cette

stratégie consiste à mettre dans un fonds précis, une

partie des sommes à rembourser par les Etats débiteurs et qui

serviront à des actions de développement bien ciblées.

C'est le lancement de l'Initiative PPTE6(*) en 1996, exigeant du pays impétrant la

présentation préalable selon les Objectifs du Millénaire

pour le Développement (OMD)7(*), d'un Document de Stratégie de Réduction

de la Pauvreté (DSRP) dans le lequel sont consignés les objectifs

et les axes stratégiques de développement du pays.

L'Initiative PPTE amène ces pays à utiliser une

gestion par objectifs appelée Approche Projet. La gestion des

projets/programmes financés sur fonds PPTE au Cameroun doit

désormais respecter la méthode et les outils de cette approche

projet, pour des résultats de qualité.

La question qui justifie notre étude, est de savoir si

l'utilisation de l'approche projet dans l'exécution des projets PPTE au

Cameroun est pertinente, et en particulier dans la promotion des mutuelles de

santé ou micro assurances santé.

II - Etat des lieux sur la

question

Face à la situation de surendettement des pays en

développement, l'Initiative PPTE est mise en place en septembre 1996 par

le FMI et la Banque Mondiale. Cette Initiative vise à fournir une

assistance exceptionnelle aux pays admissibles. Ils bénéficient

de cette assistance, à condition de prendre l'engagement formel et de

prouver leur capacité à utiliser les ressources

financières ainsi libérées dans le cadre d'un programme de

réforme économique et sociale contenu dans le DSRP. Ce document

constitue donc le cadre à respecter pour la mise en oeuvre d'une

stratégie de croissance équitable et re-distributive au niveau

national (O.J. NGUENA, 2005)8(*).

Admis à cette Initiative depuis octobre 2000, ce n'est

qu'en avril 2003 que le Cameroun finalise son DSRP. Dès lors il se doit

d'utiliser les fonds issus de l'allégement de sa dette pour le

financement de projets de développement dans les secteurs

prioritaires : Secteur éducation (Construction de salles de

classes, recrutement d'instituteurs), Secteur santé (programmes de lutte

contre les grandes endémies; promotion des mutuelles de santé

pilotes) ; secteur rural (Relance des activités de riziculture;

développement de la filière maïs), secteur infrastructures

(réhabilitation de pistes, assainissement urbain...). La mise en oeuvre

de l'Initiative PPTE au Cameroun est établie par le décret

n° 2000/960/PM du 1er décembre 2000 portant

création du CCS/PPTE. Il est chargé d'apprécier

l'éligibilité au financement PPTE des projets et programmes

présentés par les promoteurs.

Lors du diagnostic du secteur santé, plusieurs

problèmes ont été identifiés, parmi lesquels celui

de difficulté d'accès à des soins de qualité.

Aussi, la solution de mise en place de la promotion des mutuelles de

santé pilotes au Cameroun a été retenue par le MINSANTE et

présentée pour éligibilité au CCS/PPTE. Les

autorités camerounaises pensent que de telles structures permettent de

répondre aux besoins des populations pauvres qui, ne possédant

pas de ressources financières suffisantes, ne fréquentent de

moins en moins les formations sanitaires. Dès l'année 2001, sont

donc élaborés des projets dans les différents secteurs de

développement. C'est le début d'une nouvelle pratique de gestion

de la dépense publique.

Pourtant, dès l'année 2004 les premiers rapports

d'audits financiers et techniques9(*) révèlent plusieurs faiblesses dans

l'exécution, des projets et programmes sur financement PPTE. Cette

situation serait due à une mauvaise gestion des fonds PPTE, et la non

mise en oeuvre du Cadre Stratégique de Lutte contre la Pauvreté,

affirme un groupe d'économiste en 2005 (M. AMADOR-CUADRO, S. BREITKOPF,

F. BUFFA, P. LECOMTE et C. PERRIN)10(*). Déjà, en octobre 2003, le Cameroun a

reçu potentiellement près de 200 Milliards de francs CFA, dont 14

ont été effectivement dépensés11(*). Pour mieux comprendre cette

situation, parcourons donc la littérature qui existe sur notre question

de départ.

III - Revue de la

littérature

Les résultats de nos recherches nous permettent de

regrouper les études trouvées sur notre sujet en trois

thématiques : L'Initiative PPTE en Afrique subsaharienne, la

gestion des projets, les mutuelles de santé en Afrique.

Sous la première thématique, se retrouvent les

travaux d'Octave JOKUNG NGUENA (2005) et ceux de Robert NYOM (2003).

Octave JOKUNG NGUENA, dans son ouvrage intitulé

Initiative PPTE : Quels enjeux pour l'Afrique

? , part de l'observation de la situation

économique de l'Afrique pour attirer l'attention des acteurs de

développement africains sur les enjeux de l'Initiative. Il constate que

le continent ploie sous le poids d'une dette qui obère ses chances de

relance économique.

S'intéressant de façon particulière

à la situation du Cameroun qui ploie sous une dette de près de 10

milliards de dollars à l'aube de l'an 2000, il constate que

malgré les différents programmes d'ajustement structurels du FMI,

la crise économique est encore plus présente et la situation de

pauvreté des populations très visible. Il voit en l'Initiative

PPTE une manne pour le Cameroun, à condition que ce dernier applique la

bonne gouvernance économique et sociale par le respect de dix

recommandations dont les principales sont :

- La réappropriation du rôle de l'Etat,

- Le renforcement des capacités de la

société civile,

- La restauration des tableaux de bord économiques et

sociaux,

- Le développement des infrastructures, de

l'éducation et de la santé.

Robert NYOM, dans la crise économique du

Cameroun, présente une situation socio-économique du Cameroun

alarmante et dénonce le mode de gestion jusque là adopté

par ce pays. En effet, les divers plans quinquennaux, bien que

constitués de programmes clairement définis, n'ont pas

été correctement suivi. Ils n'ont donc pas permis la mise en

place de structures de production durables. Les solutions apportées par

les bailleurs de fonds à travers les Plans d'Ajustements Structurels

(PAS) ont plutôt aggravé la situation de crise et de

pauvreté. D'après l'auteur, l'Initiative PPTE est une prime

à la médiocrité et un encouragement à la mauvaise

gestion12(*). Il pense que

le remède réel à nos maux est une politique nationale

volontariste axée sur le développement du secteur agricole et du

secteur industriel.

L'analyse de ces deux approches révèle une

différence d'interprétation, de l'apport de l'Initiative PPTE. O.

JOKUNG NGUENA pense que cette initiative présente des enjeux

économiques, politiques et sociaux pour les pays africains13(*), et est donc une

opportunité de développement, tandis que R. NYOM affirme que le

vrai problème du Cameroun n'est pas lié à l'argent, mais

plutôt à la gestion calamiteuse14(*), et que par conséquent l'Initiative PPTE n'est

pas en soi, une solution. La qualité de gestion économique dans

les pays africains serait, selon lui, la cause principale de la situation de

crise d'endettement que connaît cette partie du monde. Présentons

le contenu de la littérature sur la thématique de la gestion des

projets.

La deuxième thématique, est soutenue par les

travaux du Bureau d'Assistance Technique du Grand Duché de Luxembourg

(2001) et de Jean Marie GOGUE (2001).

Le Bureau d'Assistance Technique (BAT) du Grand Duché

de Luxembourg dans Gestion du cycle du projet et le cadre logique,

présente les fondamentaux de la gestion du cycle du projet à

travers ses principales phases.

En effet, la gestion d'un projet consiste à le

préparer par une planification suivant une stratégie bien

définie, ensuite à le planifier pour rendre son contenu

opérationnel, puis à suivre son exécution afin de veiller

à l'aspect qualité, et enfin à l'évaluer pour

déterminer son impact social ou économique et le niveau

d'atteinte des objectifs fixés au départ. Le projet respecte

ainsi un processus de gestion intégrée15(*).

L'appropriation de l'approche projet se résumerait

ainsi à l'application rigoureuse des différentes étapes du

cycle de projet. Ceci, dans l'optique de contribuer à changer une

situation insatisfaisante en une situation satisfaisante. La rédaction

du DSRP par le Cameroun est alors un exercice de bonne gestion qui doit

être généralisé à tous les secteurs de

développement. L'appréciation de la gestion de projet se fait sur

la base de critères de qualité et de réussite d'un

projet16(*) qui

sont : la pertinence, la faisabilité, la viabilité,

l'organisation, l'efficience, l'efficacité et l'impact.

Jean-Marie GOGUE17(*) quant à lui, affirme dans Management de la

qualité qu'il est désormais impossible de gérer une

entreprise sans tenir compte des exigences de la qualité. Pour y

parvenir, les modes de pensée, les méthodes de travail et les

comportements doivent être profondément modifiés.

Pour la troisième thématique, nous avons les

travaux de NDIAYE Pascal (2006) et ceux de WAELKENS Maria-Pia et BART CRIEL

(2004).

NDIAYE Pascal, dans Développement des Mutuelles de

Santé en Afrique : Une analyse comparative des approches et de

leurs impacts, présente la mutualité comme alternative

intéressante pour surmonter les barrières d'accès aux

soins de santé. Il précise qu'il existe plusieurs approches dans

la mise en place des systèmes de micro assurances santé. En

outre, l'avenir des mutuelles repose essentiellement sur le

développement de la recherche dans ce domaine, la professionnalisation

de la gestion et la pérennisation des structures.

WAELKENS Maria-Pia et BART CRIEL dans Les Mutuelles de

Santé en Afrique Subsaharienne affirment qu'une typologie des

systèmes mutualistes est un instrument de recherche essentiel pour

comparer et documenter les différents modèles existants. Selon

eux, trois principaux facteurs du faible taux d'adhésion aux

systèmes mutualistes ont été relevés par

différentes études : La qualité des soins de

santé, la confiance et la capacité financière des

communautés. Pour améliorer la performance des systèmes et

l'adhésion des membres, le défi n'est pas de développer un

modèle idéal, mais de concevoir un système adapté

à chaque situation. Aussi, pour planifier et développer les

actions, il faut utiliser l'analyse systémique et élaborer un

outil d'évaluation globale de la performance. L'élaboration de

cet outil nécessite une équipe multidisciplinaire.

Ces études s'intéressent au concept de gestion

économique et évoquent : L'Initiative PPTE; l'importance de

la qualité dans la gestion des organisations et l'intérêt

de la mutualisation des risques de santé.

Cependant, aucune d'elles n'évoquent de façon

explicite, le bien fondé de l'application d'une méthode de

gestion rigoureuse telle que l'approche projet dans les actions de

développement au Cameroun. C'est pourquoi notre étude

s'intéresse à cet aspect de la question.

IV - Problème de

recherche

Sur un plan opérationnel, l'approche projet consiste

à « préparer, à exécuter les

activités »18(*), et favorise le suivi et l'évaluation des

objectifs afin de rectifier et minimiser les marges d'erreurs. Il ne suffit

cependant pas d'appliquer cette approche, encore faut-il que sa mise en oeuvre

respecte les critères de qualité et de réussite

indispensables à l'atteinte optimale des résultats attendus. Le

respect de ces critères consisterait, pour les acteurs de

développement, à surveiller leur évolution.

La question qui se pose dès lors, est de savoir si la

gestion du développement à travers l'Initiative PPTE au Cameroun

nécessite dans sa phase d'exécution, l'utilisation de l'approche

projet pour atteindre de façon optimale les objectifs ou

résultats de qualité préconisés.

V - Hypothèses de

recherche

V.1 - Hypothèse

générale

Les acteurs de développement du Cameroun appliquent

l'approche projet dans l'exécution des projets/programmes

financés par l'Initiative PPTE pour la création de richesses en

vue de la réduction de la pauvreté.

V.2 - Hypothèses secondaires

1. L'approche projet est un outil qui amène la

transparence dans la gestion et qui aboutit à la qualité de la

dépense. Le développement durable du Cameroun passe par un

changement dans les mauvaises pratiques de gestion des affaires publiques.

2. Le problème de financement des soins de santé

est fortement perçu au Cameroun. L'application de l'approche projet

permet la viabilité des systèmes de mutualisation des risques

pour une accessibilité facile à des soins de santé de

qualité.

VI - Intérêt

de l'étude

Cette étude a un intérêt à la fois

théorique et pratique.

VI.1 - Plan théorique

Elle s'inscrit dans les préoccupations de la Gestion du

cycle de Projet qui a pour objectif principal l'amélioration des

résultats par une approche intégrée.

Plus explicitement, elle permet de comprendre la dynamique des

politiques de développement dans les pays africains dont le Cameroun

fait partie, dans un contexte international marqué par la poursuite des

Objectifs de Développement du Millénaire (ODM) dont l'atteinte

est fixée à l'horizon 2015.

VI.2 - Plan pratique

L'admission du Cameroun à l'Initiative en faveur des

Pays Pauvres et Très Endettés (Initiative PPTE) a consacré

l'utilisation de l'approche projet dans la gestion économique et

financière. Cette approche se matérialise par l'identification

préalable d'un problème de développement, sa

circonscription puis la définition d'une solution idoine. L'Initiative

PPTE soutient donc, par ses fonds, la mise en place des systèmes

financiers de mutualisation des risques maladie au Cameroun.

Cependant, les résultats peu probants des PAS ont

suscité bien des déconvenues et sèment le doute dans

l'esprit du grand public quant à la réussite de cette

initiative.

Aussi, la présente étude est une tentative

d'évaluation du degré d'appropriation de la méthode et des

outils de l'approche projet, à travers l'évaluation de la

performance des mutuelles de santé pilotes mises en place sur fonds

PPTE.

VII. - Objectifs de

recherche

VII.1- Objectif général

Cette étude souhaite découvrir si l'application

de l'approche projet dans les projets/programmes sur financement de

l'Initiative PPTE, et en particulier dans la Promotion des Mutuelles de

Santé ou micro assurances santé est un choix judicieux pour le

développement durable du Cameroun

VII.2 - Objectifs spécifiques

1. L'étude se propose de présenter

l'appropriation de la méthode et des outils de l'approche projet comme

une opportunité d'accès à une gestion de qualité au

Cameroun.

2. L'étude se propose également de

présenter la promotion des mutuelles de santé ou micro assurances

santé comme une opportunité d'accès facile à des

soins de santé de qualité au Cameroun.

VIII - Méthodologie

de recherche

VIII.1 - Techniques de collecte de

données.

Dans le cadre de cette étude, trois (03) techniques de

collecte des données ont été utilisées :

L'entretien, l'observation directe et le recueil des données

existantes.

VIII.1.1 - L'entretien

Se caractérise par un contact direct entre le chercheur

et les interlocuteurs19(*). Nous utilisons dans notre étude la variante

de l'entretien semi directif, dont l'outil est le guide d'entretien.

VIII.1.2 - L'observation directe

Méthode basée sur l'observation

visuelle20(*), sa variante

principale étant l'observation participante de type ethnologique.

Elle est utilisée lors des visites de sites de

réalisation de projet, et a pour outil une grille d'observation

préalablement constituée.

VIII.1.3 - Le recueil des données

existantes

Considéré comme une véritable

méthode de recherche21(*), le recueil des données a plusieurs variantes.

Du point de vue de la source, il peut s'agir de documents manuscrits,

imprimés ou audiovisuels, personnels ou privés.

Les plus utilisées sont: Recueil de données

statistiques et recueil de documents émanant d'institutions et

d'organismes (lois, règlements, rapports, ...) ou de particuliers

(mémoires, rapports, récits).

Cette technique est utilisée essentiellement dans la

phase exploration (exploitation des documents de projet, des textes de lois et

ouvrages) de notre étude, grâce à une grille ou fiche de

lecture.

VIII.2 - Techniques d'analyse de

données

Nous avons utilisé les deux grandes techniques que

sont : L'analyse de contenu et l'analyse statistique des

données.

VIII.2.1 - Analyse de contenu

M. GRAWITZ présente, dans Méthodes des

sciences sociales22(*), une définition de l'analyse de contenu

selon BERELSON : « C'est une technique de recherche pour la

description objective, systématique et quantitative, du contenu

manifeste des communications, ayant pour but de les

interpréter ».

Cette analyse se fait en deux étapes23(*):

- Formulation des catégories de matériel

à traiter ;

- Quantification du contenu de ce matériel.

VIII.2.2 - Analyse statistique des

données

La statistique est liée à chaque étape de

la recherche. Conçue comme science, elle présente deux aspects

différents et d'ailleurs complémentaires24(*):

- Description et mise en ordre matériel des

observations quantifiées pour traduire les faits d'une manière

claire et condensée ;

- Traitement théorique de ces données afin d'en

tirer les déductions logiques associées aux observations.

L'analyse statistique permet de présenter les

données sous diverses formes (expressions graphiques des

données), et favorise incontestablement la qualité des

interprétations.

VIII.3 - Méthode

d'échantillonnage

VIII.3.1 - Critères et méthode de

sélection.

Notre champ d'action porte sur les projets en cours

d'exécution au 16 octobre 2006 dans le secteur soins ou offre de

santé, selon la plaquette de présentation du CCS/PPTE.

Critères de sélection : Aspect

prévoyance sociale, couverture nationale, durée minimale de deux

ans.

La méthode de sélection s'est faite par une

analyse multicritère ordinale : La méthode BORDAS

(1781)25(*).

VIII.3.2 - Présentation de

l'échantillon

Ainsi, il ressort de notre sélection que le

résultat du pré ordre agrégé donne le projet de

promotion des mutuelles de santé pilotes au Cameroun gagnant.

VIII.4 - Cadre conceptuel de l'étude

VIII.4.1. Les variables

VIII.4.1.1. Variable expliquée

La variable expliquée est le phénomène

que l'on se propose d'étudier. Pour le cas de cette étude, il

s'agit de l'approche projet adoptée par l'Initiative PPTE et de sa mise

en oeuvre dans la mutualisation des risques de santé.

VIII.4.1.2. Variables explicatives

Elles expliquent le phénomène

étudié (la variable expliquée). Il s'agit pour le cas de

cette étude de deux (02) facteurs :

- Appropriation de la méthode et des outils de

l'approche projet comme opportunité d'accès à une gestion

de qualité au Cameroun.

- Promotion des mutuelles de santé ou micro assurances

santé comme opportunité de réponse au problème de

financement des soins de santé au Cameroun.

VIII.4.2. Les indicateurs des variables

explicatives

VIII.4.2.1. Appropriation de la méthode et des

outils de l'approche projet

comme opportunité d'accès

à une gestion de qualité au

Cameroun

1. Economies des pays d'Afrique subsaharienne de 1960 à

1999

2. Un pas nécessaire vers la gestion de la dette de ces

pays

3. Situation économique et sociale du Cameroun de 1960

à 1999

4. Mise en oeuvre de l'Initiative PPTE au Cameroun

5. Enjeux et opportunités de l'Initiative PPTE

6. Limites et faiblesses de l'Initiative PPTE

7. Notion d'approche projet

8. CCS/PPTE comme outil pédagogique

9. Bonne gouvernance économique

10. Bonne gouvernance sociale

11. Description du projet PROMUSAP

12. Qualité d'application de l'approche projet par le

PROMUSAP

VIII.4.2.2. Promotion des mutuelles de santé ou

micro assurances santé

comme opportunité d'accès

à des soins de santé de qualité au

Cameroun

1. Principes de l'économie et intermédiation

financière au Cameroun

2. Mécanismes de mobilisation de l'épargne

3. Problématique du financement de la santé au

Cameroun

4. Politique de santé et de protection sociale depuis l'an

2000

5. Inventaire des systèmes de mutualisation des risques en

Afrique subsaharienne

6. Développement des mutuelles de santé au

Cameroun

7. Contenu et indicateurs d'évaluation

8. Limites de ces approches d'évaluation

9. Méthodologie appliquée

10. Résultats du suivi évaluation

11. Bilan des expériences camerounaises et

étrangères dans le domaine

12. Méthodologie de construction d'indicateurs de suivi

évaluation

VIII.5 - Cadre théorique d'analyse

L'étude de l'approche projet dans la mutualisation des

risques de santé sur fonds PPTE, a nécessité l'utilisation

de deux grilles d'analyse : L'analyse systémique et l'analyse

critique.

VIII.5.1. Analyse systémique

M. POISSON, dans son exposé Introduction à

l'analyse systémique26(*) 2006, affirme que l'analyse systémique est

un modèle de représentation de la réalité qui

trouve ses sources dans la pensée scientifique (théorie des

systèmes, BERTALANFFY) et dans les théories de la communication

(Grégory Bateson).

La recherche systémique a pour but de construire un

modèle ou un cadre théorique adapté à l'analyse du

système socio culturel27(*).

L'application de l'approche systémique à notre

étude est faite lors de l'examen de la mise en oeuvre de l'initiative

PPTE et des systèmes de micro, assurances santé. S'il est admis

qu'un système est un ensemble d'éléments en interaction

dynamique organisé en fonction d'un but qui évolue dans le

temps28(*), alors cette

définition s'applique aux organes de gestion de l'Initiative PPTE, aux

projets/programmes PPTE, et également aux mutuelles de santé

étudiées.

VIII.5.2. Analyse critique

C'est une analyse qui donne un jugement, une

appréciation sur des faits, des phénomènes sociaux ou des

documents.

Du philosophe KANT qui pense que c'est un examen

ordonné des usages de la raison à l'économiste Karl MAX

qui fait du terme « critique », l'épithète

d'une théorie qui se veut description et explication de configurations

socio-historiques en vue de les transformer, on a assisté depuis

plusieurs siècles à une multitude d'usages théoriques du

terme « critique ».

Dans notre étude, la méthode est

nécessaire pour l'appréciation du contenu de l'ensemble des

documents relatifs à l'exécution des projets/programmes sur fonds

PPTE en général, et aux actions de mutualisation des risques de

santé en particulier.

IX - Délimitation de

l'étude

L'Initiative PPTE peut être analysée sous deux

aspects : Un aspect essentiellement économique, relatif à la

conduite des réformes économiques en vue de l'atteinte d'une

meilleure croissance économique, et un aspect plus social,

s'intéressant à l'impact de ces réformes quant à la

réduction de la pauvreté.

Notre étude est essentiellement axée sur

l'aspect économique à travers la conduite des actions de

développement. Plus précisément, il s'agit de

l'étude d'une des six étapes du cycle de gestion de projet.

L'étape exécution dans la promotion des mutuelles de santé

pilotes au Cameroun. Les autres étapes ne font pas partie de notre

étude.

X - Définition des

concepts

X.1 - L'Initiative PPTE

L'Initiative PPTE est la mise en place d'un cadre favorable

à l'explosion des structures productrices de richesses. Elle est

applicable dans le cadre de l'utilisation de la dette des bailleurs

extérieurs, reconvertie en faveur des pays qui croulaient sous le poids

d'une dette difficilement remboursable.

X.2 - Approche Projet ou Gestion du Cycle

(GCP)

C'est l'administration ou le management d'un processus

d'organisation et de planification des activités visant à assurer

l'atteinte d'objectifs fixés.

Le projet est un mode d'action. Il semble être un

instrument qui donne l'espoir à l'homme de ne plus seulement subir les

événements, mais de pouvoir maîtriser le cours de

l'histoire et forger le futur à sa façon.

X.3 - Mutuelle de santé ou micro assurances

santé :

L'encyclopédie WIKIPEDIA29(*) nous dit qu'une mutuelle est

une

société

de personnes à but non lucratif organisant la

solidarité

entre ses membres, et dont les fonds proviennent des cotisations de ces

membres. Par ailleurs, le terme assurance désigne, selon

l'encyclopédie Universalis30(*), une opération par laquelle une partie

(l'assureur) s'engage à exécuter une prestation au profit d'une

autre partie (l'assuré), en cas de réalisation d'un

événement aléatoire (le risque) en contre partie d'une

somme d'argent (prime ou cotisation).

XI - Plan de

l'étude

Outre l'introduction et la conclusion, ce mémoire

s'articule autour de deux grandes parties comprenant chacune deux sous

parties:

La première partie présente l'appropriation de

la méthode et des outils de l'approche projet comme une

opportunité d'accès à une gestion de qualité au

Cameroun. Nous allons le découvrir par l'analyse de la mise en oeuvre de

l'Initiative PPTE dans la zone d'Afrique subsaharienne, et par la

démonstration de l'utilité de l'approche projet dans les actions

de développement.

La seconde partie identifie la promotion des mutuelles de

santé ou micro assurances santé comme une opportunité

d'accès à des soins de santé de qualité au

Cameroun. L'étude du développement des systèmes financiers

de mutualisation des risques et l'évaluation de la performance des

systèmes mis en place, vont permettre d'infirmer ou de confirmer cette

idée.

PARTIE I

APPROPRIATION DE LA METHODE

ET DES OUTILS DE L'APPROCHE PROJET COMME OPPORTUNITE D'ACCES A UNE GESTION DE

QUALITE AU CAMEROUN

La situation d'endettement des pays de l'Afrique subsaharienne

a rendu impossible toute action de création de structure de production

de richesse, et a engendré une situation d'extrême pauvreté

des populations. C'est le cas au Cameroun. L'Initiative PPTE, tantôt

perçue comme une opportunité (O.J. NGUENA, 2005)31(*), et tantôt comme une

prime à la médiocrité (R. NYOM, 2003)32(*), conditionne son appui

à l'utilisation de l'approche projet, dans les actions de

développement.

En fait, cette approche est présentée comme un

moyen efficace d'atteindre des objectifs de qualité. Nous allons

l'observer par la présentation du processus de l'Initiative PPTE, puis

par l'étude de la méthode et des outils de l'approche projet

adoptée par cette initiative.

Chapitre 1 - Initiative

PPTE en Afrique subsaharienne et au

Cameroun

Nous évoquerons dans ce chapitre, la situation

économique des pays africains de 1960 à 1999, le cheminement

particulier de l'économie du Cameroun, puis sera apprécié

le potentiel de l'Initiative PPTE.

Section 1 - Evolution

économique des pays de la zone de 1960 à 1999

La situation des pays de l'Afrique subsaharienne

résulte de la conjonction de différents facteurs et diverses

politiques appliquées durant les quarante dernières

années33(*).

Passant d'une dépendance économique à un endettement

insoutenable, l'Initiative PPTE est un pas pour la gestion de ces

économies.

§.1 - D'une

dépendance économique à un endettement insoutenable

La réalité d'un continent, d'un pays ne peut

s'observer de façon objective, que par la prise en compte de son

histoire. Dans notre cas, cette histoire se lit sur le plan économique

et a un impact considérable sur la situation financière.

A - Dépendance économique pas comme

les autres

Les économies des pays de l'Afrique subsaharienne se

trouvent au troisième millénaire, confrontées à un

endettement sans précédent. Il s'élève à

plus de 233 milliards de dollars, soit 46,7% de son Produit Intérieur

Brut (PIB) en 200434(*).

Il est primordial de savoir comment on en est arrivé à ce stade.

Une telle situation n'a pu être possible qu'à partir d'un contexte

de développement spécifique à ces pays. Aussi, la notion

de dette préjugeant l'existence d'un emprunt; se pose le problème

de financement des économies de ces pays africains.

1 - Contexte de développement peu

favorable

Les pays de l'Afrique subsaharienne ont connu une

évolution particulière depuis les années 1960. On est

passé de l'espoir et de l'optimisme ambiants des années 1960 au

malaise et à l'appréhension de la fin des années 1970.

Puis, le sentiment dans les années 1980 est celui d'une profonde

inquiétude35(*),

car s'ouvre une longue période de crise (1980-2000).

Pour comprendre les caractéristiques des

économies africaines, il faut remonter à l'histoire

particulière de cette région du monde. Car, comme l'affirme

CRAWFORD YOUNG, dans stratégies pour un nouveau développement

en Afrique, « Le caractère des Etats africains

contemporains a été déterminé par leurs origines

coloniales »36(*). En effet, l'Afrique subsaharienne a traversé

trois grandes étapes dans la construction de son paysage

économique et politique : L'époque précoloniale,

l'époque coloniale et l'époque postcoloniale.

- L'époque précoloniale (15ème

au19ème siècle), concerne la période de

l'esclavage marquée par le « commerce

triangulaire », dont les bénéficiaires, outre les

acheteurs, sont les roitelets africains eux-mêmes.

- L'époque coloniale s'étend de 1870 à

1960. La mise en dépendance des hommes et des économies en

Afrique au Sud du Sahara, se fait en trois temps37(*) : Le temps de

l'exploitation des indigènes, celui de leur mise en valeur, et celui de

leur développement.

Le premier temps de colonisation est marqué par

l'hégémonie des pays colonisateurs et la création de

recettes fiscales38(*).

Le deuxième temps de cette époque

présente une volonté de mise en valeur des colonies

françaises qui doit s'accompagner de l'amélioration sanitaire et

d'une formation des populations. C'est « la politique indigène

de la conservation des races ».

Le troisième temps, quant à lui, est

marqué par l'apparition de l'Aide Publique39(*) au Développement.

L'Afrique subsaharienne devient le lieu privilégié d'une

planification impériale, celle-ci n'étant que le prolongement des

innovations métropolitaines concrétisées en 1946 par le

plan MONNET. Sont ainsi élaborés trois plans

quinquennaux40(*) :

1946-1952 ; 1953-1957 et 1958-1960. La Caisse Centrale de la France

d'Outre Mer est créée pour soutenir ces réformes. En 1945,

est créé le franc des Colonies Françaises d'Afrique

(CFA).

- L'époque post coloniale née avec la naissance

des Etats africains au cours de l'année 1960. La gestion de ces pays se

fait, selon CRAWFORD YOUNG (1990), « par une nouvelle forme de

monopole reproduisant l'héritage autocratique de l'Etat colonial :

Le régime à parti unique »41(*). Cet Etat totalitaire a alors

un besoin capital de sécuriser son pouvoir. Aussi, les dépenses

de l'Etat se résument essentiellement aux dépenses militaires qui

sont multipliées par 11742(*) entre 1960 et 1980, au secteur éducatif peu

développé, au secteur santé en manque d'infrastructures et

aux grandes entreprises qui, nationalisées vont peser dans les

dépenses des Etats africains.

On note également une faible importance du continent

dans le commerce mondial, car la part de l'Afrique dans les exportations

mondiales n'est plus que de 2% en 2000 contre 6% en 1980, et sa part dans les

importations a diminué de 4,6% à 2%43(*).

Tableau 1 : Part de l'Afrique subsaharienne dans les

exportations des pays en développement pour une sélection de

produits de base (en pourcentage)

|

1960

|

1970-1972

|

1976-1978

|

|

Carburant

|

|

Pétrole

|

0,3

|

7,6

|

8,6

|

|

Minerais et métaux

|

|

Cuivrea

|

47,3

|

52,1

|

38,8

|

|

Ferb

|

10,8

|

30,3

|

19,7

|

|

Bauxite

|

5,7

|

4,7

|

31,7

|

|

Phosphate

|

0,6

|

13,3

|

14,3

|

|

Manganèseb

|

22,2

|

53,1

|

36,9

|

|

Zinc

|

27,7

|

25,9

|

18,7

|

|

Etaina

|

11,7

|

9,7

|

3,6

|

|

Plomba

|

12,9

|

19,4

|

6,6

|

|

Aliments et boissons

|

|

|

|

|

Caféb

|

19,3

|

29,3

|

29,1

|

|

Cacaoa

|

72,8

|

80,1

|

72,3

|

|

Sucre

|

4,6

|

5,6

|

11,0

|

|

Thé

|

7,1

|

15,7

|

19,4

|

|

Arachidea

|

87,1

|

74,8

|

63,5

|

|

Huile d'arachidea

|

77,3

|

72,2

|

56,8

|

|

Boeuf

|

4,5

|

4,0

|

8,6

|

|

Huile de palmea

|

65,7

|

22,6

|

6,7

|

|

Bananesa

|

11,3

|

7,2

|

4,9

|

|

Maïsa

|

4,8

|

4,4

|

2,5

|

|

Autres produits

|

|

|

|

|

Boisa

|

44,7

|

22,8

|

18,5

|

|

Cotona

|

23,2

|

28,8

|

22,4

|

|

Tabaca

|

40,6

|

25,4

|

19,4

|

|

Caoutchouca

|

7,4

|

7,9

|

4,9

|

|

Peauxb

|

21,2

|

33,7

|

23,7

|

|

Sisala

|

68,5

|

58,3

|

52,8

|

A : Baisse des exportations africaines de 1960 à

1976-1978

B : Baisse des exportations africaines de 1970-1972

à 1976-1978

Source : Banque mondiale, Développement

accéléré en Afrique subsaharienne

En plus d'être dépendantes des anciens pays

colonisateurs, les économies africaines au sud du Sahara jouent un

rôle très faible dans l'économie mondiale. Il leur faut

malgré tout, gérer une économie interne, se frayer une

place sur le plan international nonobstant les multiples handicaps historiques,

culturels et conjoncturels. Se pose en conséquence, et avec

acuité, le problème du financement de ces économies.

2 - Problème du financement des

économies africaines

Nous constatons que les économies des pays africains au

sud du Sahara ont besoin de capitaux pour financer les investissements à

même de produire la croissance. Il est par ailleurs admit que :

Il existe diverses sources de financement d'une

économie. Cependant l'épargne constitue une importante source

pour la formation du capital d'un pays, elle évite alors de recourir

à des sources de financement plus coûteuses44(*). Aussi, l'insuffisance de

l'épargne interne d'un pays le contraint généralement

à recourir à l'emprunt. Nous allons étudions

simultanément ces trois pensées.

a- Sources de financement des économies

africaines

D'après la théorie de GURLEY et SHAW (1955), le

financement d'une économie peut s'opérer par ressources propres

ou autofinancement et par appel aux fonds extérieurs45(*). Le financement de

l'économie se fait soit par la création monétaire (des

agents à capacité de financement prêtent à des

agents à besoin de financement46(*) ); soit par l'autofinancement constitué

de ressources internes de l'Etat qui sont les revenus de l'épargne des

ménages, des impôts, des rentes des structures de production et

des exportations. Pour les fonds extérieurs, il peut s'agir de dons ou

d'emprunts provenant de l'extérieur du pays demandeur.

Les économies de l'Afrique subsaharienne utilisent ces

différentes sources pour financer leurs économies. Cependant,

plusieurs d'entre elles ont de ressources publiques faibles par rapport aux

besoins en bien publics47(*) Raison pour laquelle le recours des pays en

développement à l'endettement international, s'explique souvent

par la faiblesse de leur taux d'épargne intérieur qui ne peut

leur permettre d'atteindre le taux de croissance désiré48(*). Or, d'après les

analyses traditionnelles du lien entre la finance et le développement

économique (GURLEY et SHAW), l'épargne est la pré

condition de l'investissement productif et de la croissance économique,

et donc du développement économique49(*). Sur le plan interne selon ces

auteurs, il s'agit d'accumuler l'épargne nécessaire pour financer

l'investissement, et sur le plan externe il s'agit de trouver les ressources

nécessaires pour financer le déficit de la balance des paiements.

L'épargne présenterait ainsi une source de financement

primordiale.

b- L'épargne comme meilleure source de

financement

On appelle épargne la part du revenu disponible qui

n'est pas consacrée à la consommation immédiate50(*). L'épargne est une

fonction essentielle de l'économie nationale, au même titre que la

consommation ou la production. Cependant, les formes d'épargne telles

que produites ne sont pas toujours adaptées aux besoins de

l'économie. Un processus de transformation qui est assumé dans

tous les pays par les institutions financières, doit être mis en

place afin d'adapter la capacité de financement des ménages au

besoin de financement des entreprises. C'est le système

d'intermédiation financière.

Le souci d'une mobilisation efficace de l'épargne dans

les pays d'Afrique subsaharienne doit être permanent, car elle

évite, selon P. WACHTEL (1985), de recourir à d'autres sources

coûteuses de financement : Le financement public et le financement

extérieur »51(*). La problématique du financement de

l'investissement productif par l'accumulation de l'épargne demeure un

casse tête pour les décideurs de politiques économiques de

l'Afrique subsaharienne52(*), car le niveau de la production reste faible dans ces

pays, et celui du revenu des ménages aussi.

La situation de ces pays demande que l'accent soit mis sur le

système financier. Ce dernier joue un rôle central dans la

transition entre une économie sous développée et une

économie développée. Il est question que le système

bancaire constitue l'outil principal facilitant l'accès à

l'investissement productif. C'est d'après K. SODOKIN, la logique de

KEYNES et des post Keynésiens selon laquelle la finance émane

plus des institutions bancaires que d'une accumulation préalable de

l'épargne53(*).

Les pays africains, dès les premières

années qui ont suivi les indépendances, avaient

déjà un besoin de financer le déficit de leur balance

commerciale. Ne possédant pas une épargne intérieure

suffisante, ils se sont tournés vers l'extérieur pour des

emprunts.

c- Fonds extérieurs, principale source de

financement en Afrique

La situation de l'Afrique subsaharienne montre que, les

principales sources de financement extérieur sont des sources

publiques54(*) : Les

sources publiques de financement ont contribué à hauteur de 63%

de tous les financements extérieurs entre 1972 et 1998; les sources

privées ne représentant que 27%.

Il peut s'agir de dons ou d'emprunt, ce dernier étant

une dette financière à long terme, alors que les dettes à

moyen et court terme sont habituellement appelées

« crédits »55(*). R.J. BERG affirme, dans Stratégies pour un

nouveau développement en Afrique, que les pays en

développement reçoivent depuis plusieurs années des flux

importants de capitaux provenant du monde développé, de l'ordre

de 100 milliards de dollars par an au cours des années 1986 à

198956(*). En effet, sur

45 pays que comptent l'Afrique au Sud du Sahara, 25 dépendent de l'aide

pour les 2/3 du financement extérieur total dont ils ont besoin. L'aide

extérieure est donc la principale source de financement externe des pays

africains. Nous allons, pour mieux cerner ces données, voir de quoi est

constituée cette aide et quelle est dans les faits, son

efficacité.

· Le contenu de l'APD

L'Aide Publique au Développement peut revêtir

plusieurs formes57(*) :

- Des prêts bilatéraux qui représentent

les 2/3 de l'aide.

- Des dons bilatéraux et des contributions assimilables

à des dons bilatéraux.

- Des contributions provenant des organismes

multilatéraux, représentent avec les dons bilatéraux, le

1/3 de cette aide.

En 1982 l'APD a fournit 19% de l'ensemble des investissements

intérieurs bruts de l'Afrique subsaharienne ; et elle atteignait

44% si on exclut les pays exportateurs de pétrole58(*). Cette aide est fournie

essentiellement par les pays de l'OCDE, regroupés au sein d'une

entité dénommée le Comité d'Aide au

Développement (CAD) dont plusieurs pays développés font

partie59(*).

· L'APD en termes d'efficacité

D'après O. JOKUNG NGUENA (2005), le CAD a

progressivement augmenté la part d'aide décernée à

l'Afrique subsaharienne en la faisant passer de 21% en 1980 à 31% en

1992. En volume, l'évolution de l'aide a été d'abord

croissante puis décroissante, car elle était

évaluée à 75 milliards de dollars en 1990 et

n'était plus que de 50 milliards en 200060(*). On constate donc que l'aide, qui correspond à

0,22% du PNB des pays donateurs61(*) est bien loin des engagements de 0,7% fixé par

l'ONU lors de la conférence de MONTERREY en mars 2002.

Cependant, S. LA FRANIERE affirme dans le New York Times de

juillet 2005, que sur les 300 millions de dollars d'aide versés à

l'Afrique depuis 1980, une trop grande partie a disparu dans le trou noir de la

fraude, des malversations et du gaspillage. En effet, les différentes

évaluations faites par la Banque Mondiale sur l'aide en

général, montrent que la rentabilité de l'aide est plus

faible en Afrique que dans les autres régions. Dans l'agriculture par

exemple, il est de 9,7% en Afrique de l'Est, 20,1%, en Afrique de l'Ouest,

22,6% en Amérique Latine et 22,2% en Asie du Sud. Sur le plan social,

malgré une plus grande importance accordée à

l'amélioration de la qualité de la vie dans les programmes de

développement, on constate une importante dégradation des acquis

sociaux. En fait, les donateurs « ont beaucoup de difficulté

à atteindre les groupes de population les plus défavorisés

dans chaque pays »62(*).

Pendant que l'aide est accusée d'encourager les

mauvaises pratiques de gestion et la corruption, nous assistons à un

accroissement progressif de l'endettement de ces pays.

B - Des dettes africaines de plus en plus

insoutenables

Depuis le début des années 1980, la dette du

Tiers Monde a fait énormément penser, discuter et prêcher

dans toutes les institutions dans le monde. Ceci n'a pas empêché

qu'elle persiste et trouble encore aujourd'hui les gouvernements africains et

même les pays donateurs. Pour mieux comprendre ce

phénomène, observons son évolution puis analysons ses

causes.

1 - Du surendettement aux plans d'ajustements

structurels

La dette des pays d'Afrique subsaharienne s'est

progressivement accrue, elle a sextuplé entre 1973 et 1983, et est

passée à un taux annuel de 22%63(*). Cette augmentation, ne s'étant pas

accompagnée d'une capacité proportionnelle de remboursement, des

mesures sont prises dans ces Etats sous forme de plans d'ajustement

structurels.

a- Accroissement de la dette extérieure des

pays africains

C.S. HARDY (1985) dans son propos sur la dette de

l'Afrique : Ajustement structurel et stabilité64(*) nous informe que la baisse

des niveaux de production, l'inflation et le déficit de la balance des

opérations courantes sont symptomatiques de la

détérioration générale de l'activité

économique en Afrique depuis 1974. En effet, le PIB par habitant baisse

de 1% par an depuis cette date, le taux de croissance annuelle de l'inflation

passe de 10 à plus de 20% en 1984, et le déficit de la balance

globale des opérations courantes est passé de 4 à 14

milliards de dollars la même année.

Cette situation est une résultante d'une série

de chocs qu'a connus l'économie africaine. Les deux chocs

pétroliers (1973 et 1979), une multiplication par cinq du prix des

céréales, la récession et l'inflation des pays

industriels, des taux de change et d'intérêts fluctuants et

élevés et un effondrement des prix des produits de base. Les pays

d'Afrique subsaharienne, malgré cette crise, ont constamment besoin de

capitaux pour financer leur développement. Or, il s'avère que les

nouveaux pays riches producteurs de pétroles disposent d'importants

capitaux qu'ils prêtent (à court terme) aux banques

Américaines qui les prêtent à leur tour (à long

terme) aux pays en développement. C'est pourquoi, en 1983, les

transferts de fonds privés vers les pays africains à faible

revenu atteignaient un passif de 300 millions de dollars65(*). Cette situation n'a pas

inquiété les chefs d'établissements financiers qui, selon

J. PATERNOT, « implantent à travers le Tiers Monde des bombes

à retardement qui vont bientôt faire trembler la civilisation

industrielle »66(*)

Ce tremblement s'opère en été 1982. En

effet, le Mexique annonce son incapacité à rembourser sa dette,

et est par d'autres pays. En 1985, 10 pays latino-américains et la

plupart des pays africains tardent à régler leurs

échéances67(*). C'est le début de la crise d'endettement et

le recours aux institutions de Bretton Woods.

En effet, le FMI et la BIRD (plus connue sous le nom de Banque

Mondiale), créés le 1er juillet 1944 à Bretton

Woods, concluent des accords multilatéraux avec les pays

endettés, pour leur permettre de faire face à leur situation

d'endettement. Ces accords comportent tous des clauses de

rééchelonnement des dettes.

Figure 1 : Illustration des accords multilatéraux

FMI/BM et pays endettés

Les débiteurs acceptent le programme FMI

Seulement si

Le FMI apporte du financement sous conditions

Seulement si

Les banques rééchelonnent les prêts et

apportent de l'argent frais

Seulement si

Source : J. PATERNOT : Le cartel des spoliateurs,

CRITÉRION, 1992, p. 118

Les rééchelonnements des dettes dues aux

prêteurs se négocient sous les auspices du club de Paris qui

traite de la dette bilatérale et le club de Londres qui est

spécialisé dans la gestion de la dette privée68(*).

En 2002, la dette extérieure de l'Afrique subsaharienne

s'élève à 204 milliards de dollars ; elle a

été multipliée par 3,4 depuis 198069(*).

Pour rembourser sa dette extérieure entièrement

libellée en devises fortes, l'Afrique subsaharienne doit utiliser une

partie considérable de ses revenus d'exportation, ceci entraînant

d'énormes pertes sur le plan commercial. La dette représentait,

en 2000, environ 250% des revenus d'exportation du sous-continent (Afrique du

Sud mise à part)70(*).

La liste ci-dessous, représentant une partie des pays

dont la dette représentait en 1999, plus de 300% des revenus

d'exportation permet d'évaluer leur capacité de remboursement.

Burkina Faso (379%), Burundi (1.792%), Cameroun (418%),

Comores 420% Mali (430%), Mauritanie (681%), Mozambique (1.115%),