Thesis: Analysis of the Efficiency and the Future of the Foreign Cross-Listing( Télécharger le fichier original )par Vincent CHERTIER EM Lyon - Master in Corporate Finance 2008 |

BibliographyBooks and Researches R. Nyvltova, 2006, "The Effects of Cross-Border Listings on the Development of Emerging Markets: the Case of Czech Republic" Reserve Bank of Australia Bulletin, 2002, "Dual-listed Companies" L. Rosenthal and C. Young, 1990, "The seemingly anomalous price behavior of Royal Dutch/Shell and Unilever N. V./PLC" K. Froot and E. Dabora, 1999, "How are stock prices affected by the location of trade?" F. Bancel and C. Mittoo, 2001, "European Managerial Perceptions of the Net Benefits of Foreign Stock Listings" F. Bancel and C. Mittoo, June 2001, "European Financial Management" R. Merton,1987, "A Simple Model of Capital Market Equilibrium with Incomplete Information" W. Reese and M. Weinbach, 1999, "Protection of Minority Shareholder Interests, Cross-listing in the United States, and Subsequent Equity Offerings" R. La Porta, F. Lopez-de-Silanes, A. Shleifer and R. Vishny, 1998, "Law and Finance, Journal of Political Economy" R. La Porta, F. Lopez-de-Silanes, A. Shleifer and R. Vishny, 1997, "Legal Determinants of External Finance" P. Tolmunen and S. Torstila, 2002, "Cross-Listings and M&A Activity: Transatlantic Evidence" Y. Amihud and H. Mendelson, 2008, "Liquidity, the Value of the Firm, and Corporate Finance", Journal Applied Corporate Finance J. Hamet, 2001, "La cotation des titres d'une entreprise française sur un marché étranger et ses conséquences pour l'actionnaire", PUF R. Merton, 1987, "A simple Model of Capital Market Equilibrium with Incomplete Information", Journal of Finance 72, No.3 P. Lowengrub and M. Melvin, 2006, "Before and After International Cross-Listings: An Intraday Examination of Volume and Volatility" R. Stulz, 1999, "Globalization of Equity Markets and the Cost of Capital" P. Martin and H. Rey, 1999, "Financial Integration and Asset Returns" D. Lombardo and M. Pagano, 1999, "Law and Equity Markets: A Simple Model" M. Pagano, A. Rliell, and J. Zechner, 1999, "The Geography of Equity Listing: Why Do European Companies List Abroad?" L. Zingales, 2006, "Is the U.S. capital market losing its competitive edge?" P. Hostak,, E. Karaoglu, T. Lys and Y. Yang, 2007, "An Examination of the Impact of the SarbanesOxley Act on the Attractiveness of US Capital Markets for Foreign Firms"

Committee on Capital Markets Regulation, 2007, "Non-U.S. Company Delisting from Nyse soared in 2007" Other Sources Financial Tools

Append ix 1 Beta Formula ((3)

CAGR (Compound Annual Growth Rate) Formula

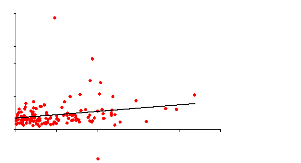

Correlation between the Sales CAGR (2004-2008) and 2008 PIE

P/E 2008 R2 = 0,0631 0% 20% 40% 60% 80% 100% Nyse 120 100 80 CAGR Sales 2004-2008 60 40 20 0 140 Source: ThomsonReuters Datastream P/E 2008

R2 = 0,0066 140 120 100 80 60

40

0% 20% 40% 60% 80% 100% 120%

Source: ThomsonReuters Datastream Appendix 2: ArticlesSource: Agefi 28/05/08 (France) La Bourse de Tel-Aviv veut attirer les investisseurs français Le Tel-Aviv Stock Exchange promeut la double cotation. Des avancées récentes facilitent l'intervention d'investisseurs étrangers par Violaine Le Gall Après Londres et New York, le Tel-Aviv Stock Exchange (Tase) vient se présenter Paris aux investisseurs français. La Bourse israélienne affiche en effet des ambitions nouvelles à l'international. Alors que les sociétés de l'Etat hébreu, en particulier technologiques, ont longtemps opté pour une cotation à l'étranger, le Tase cherche à encourager des doubles cotations. A cet effet, il a conclu en 2007 des protocoles d'accord avec le London Stock Exchange (LSE) et le Nasdaq. Ils visent à développer des canaux de communication avec ces marchés et à faciliter la négociation des actions de sociétés cotées en Israël, et aux Etats-Unis ou au Royaume-Uni. Une soixantaine de sociétés ont à ce jour choisi d'être cotées au Tase et à l'étranger. Des équivalences de réglementation facilitent en outre la double cotation. L'Israel Securities Authority (ISA) et l'Autorité des Marchés Financiers (AMF) ont ainsi conclu un accord en début d'année. Selon ses termes, le prospectus d'une société, approuvé par une des autorités, sera accepté, sous certaines conditions, par l'autre. Pour promouvoi r son marché auprès des investisseurs étrangers, le Tase fait valoir plusieurs arguments. D'abord, il a depuis septembre dernier le statut de marché « développé » octroyé par le Footsie. Du coup, les institutionnels qui ont l'autorisation d'investir uniquement dans de telles Bourses, peuvent à présent intervenir sur le Tase. Israël sera en outre bientôt membre de l'OCDE. Les sociétés cotées sont en outre en train d'adapter leurs comptes aux normes IFRS. La Bourse de l'Etat hébreu a par ailleurs conclu en janvier dernier un accord avec l'éditeur informatique GL Trade. « Ceci permettra d'intégrer le Tase dans les réseaux de GL Trade, ce qui offrira aux investisseurs étrangers un meilleur accès à nos marchés », explique Ester Levanon, directeur général du Tase. Le système sera opérationnel à partir du second semestre. Le marché actions israélien a déjà bénéficié ces dernières années d'une forte croissance des investissements étrangers. Ils atteignent 4,5 milliards de dollars depuis 2005. Le mois dernier, le volume quotidien traité s'élevait à 612 millions de dollars sur les actions - 25 % émanent d'investisseurs étrangers - et à 1,138 milliard sur les produits de taux. La capitalisation du marché actions représentait 218 milliards de dollars pour 651 sociétés cotées. Source: Agefi 28/05/08 (France) Les procédures judiciaires américaines visent aussi les sociétés cotées à Paris La connaissance de certains principes et une communication appropriée permettent d'amoindrir les conséquences des recours d'actionnaires La multiplication des poursuites intentées par des investisseurs américains à l'encontre d'entreprises cotées sur Euronext (Vivendi, Michelin ou plus récemment Société Générale) a mis en lumière les enjeux importants auxquels peuvent être confrontées celles- ci, notamment dans la procédure d'action collective (class actions). « La prise en compte de certaines spécificités juridiques en vigueur outre-Atlantique constitue un moyen efficace de minimiser des risques aux conséquences financières parfois très importantes », souligne-t-on au cabinet Orrick Rambaud Martel qui a organisé hier un colloque sur le sujet. Le caractère fastidieux de la procédure a ainsi pour objectif de favoriser un accord à l'amiable afin d'obtenir réparation du préjudice subi à travers des dommages compensatoires et punitifs, ce dernier aspect étant inconnu du droit français : 95 % des actions collectives intentées depuis la loi de 1995 réformant les procédures de litiges boursiers ont finalement été résolues avant le procès. Ceci est d'autant plus important que le périmètre de l'action collective atteint non seulement l'entreprise mais également les parties liées comme les auditeurs ou les banquiers d'affaires. Une société non cotée outre- Atlantique peut être concernée par une action judiciaire aux Etats-Unis en cas d'OPA, de restructuration ou de cession à des résidents américains. Dans le cas d'une émission d'ADR (certificats d'action), « la responsabilité sera plus importante pour la société si elle sponsorise cette opération, le transfert des risques se faisant vers les banquiers en cas d'émission non-sponsorisée», précise le cabinet d'avocat. La bonne appréhension de ces risques peut lui permettre non seulement de mieux les gérer, mais parfois de les éviter. La question se pose pour des sociétés qui organisent une présentation aux Etats- Unis auprès d'investisseurs potentiels ; une précaution particulière s'impose alors concernant les prévisions de bénéfices, qui peuvent donner lieu à des recours ultérieurs si la société se trouve dans l'incapacité d'atteindre les objectifs annoncés et que le cours de Bourse chute de façon importante. Afin d'alléger les obligations des sociétés européennes en matière d'information financière, une harmonisation entre les normes américaines (US GAAP) et internationales (IFRS) apparaît bien comme la meilleure solution à moyen terme. Source: Les Echos 20/08/08 (France) ELI LEDERMAN - DIRECTEUR GÉNÉRAL DE TURQUOISE : « Nous espérons afficher 5 % des volumes européens avant la fin de l'année » Les premières heures de la plate-forme alternative n'ont pas altéré l'optimisme des dirigeants de la plate-forme Turquoise. Son directeur général, Eli Lederman, revient pour « Les Echos » sur la montée en puissance de cette solution concurrente des Bourses traditionnelles ainsi que sur ses objectifs. Turquoise a démarré vendredi son activité sur un nombre restreint de valeurs britanniques et allemandes. Comment cela se passe-t-il ? Tout se passe très bien. Nous sommes dans une phase intermédiaire entre le test et la production. Le moment, pour tous les acteurs, de vérifier que les systèmes fonctionnent. Quatorze de nos membres se sont connectés vendredi et d'autres devraient les rejoindre cette semaine. Ils devraient être au nombre de 50 en septembre. Les premières valeurs françaises et néerlandaises seront accessibles aujourd'hui et les premières valeurs tests pour les autres marchés européens seront ajoutées d'ici à la fin de la semaine. Turquoise sera donc complètement opérationnelle au 5 septembre ? En réalité, toutes les valeurs seront disponibles mais l'activité de tenue de marché ne décollera que progressivement. Elle sera testée d'ici à la fin du mois et durant les deux premières semaines de septembre. De fait, si l'activité de la plate-forme devrait déjà être bien rodée à la mi-septembre, nous prévoyons de faire notre lancement formel et de donner le coup d'envoi à notre campagne marketing et publicitaire à partir du 22 septembre. Quels sont vos objectifs en termes de part de marché pour Turquoise ? Avant la fin de l'année, probablement dès les deux premiers mois d'existence, nous pensons pouvoir afficher 5 % des volumes de négociation sur les marchés européens. Le cap des 10 % devrait ensuite nous permettre d'être en bonne position financièrement. Comment voyez-vous l'avenir pour les Bourses traditionnelles ? Pour moi, d'ici douze à dix-huit mois, les Bourses traditionnelles devraient afficher des parts de marché inférieures à 50 %. Nous sommes très compétitifs. Les chiffres de Chi-X sont bons. Peut-être ferons-nous mieux. Certes, la donne a quelque peu changé depuis que nous avons publié nos tarifs. En particulier, EMCF, la filiale de Fortis qui assure les services de compensation pour Chi-X, a annoncé des réductions tarifaires. Mais il est probable que nous annoncerons de nouvelles baisses des coûts dans le courant du mois de septembre. Seule ombre au tableau, le marché italien reste encore hors de portée pour vous. Pourquoi ? Euro-CCP, qui assure les services de compensation pour nous, s'était entendu sur un calendrier de lancement avec Monte Titoli, le dépositaire central italien. Entre-temps, l'organisme italien, pris sur d'autres projets plus importants, a fait savoir qu'il ne pouvait plus assurer ces tests. Le dépositaire semble aujourd'hui penser qu'il sera en mesure de le faire dès le mois d'octobre mais il ne s'est engagé sur aucune date. Monte Titoli appartient au groupe LSE. Soupçonnez-vous une tentative de blocage ? Je ne participe pas à leurs réunions. Ce que je vois, c'est le résultat et il n'est pas bon pour Turquoise, pour ses membres et pour les investisseurs en Europe. Plusieurs notes de recherche ont démontré que les plates-formes alternatives, via l'activité de tenue de marché, aboutissaient à des meilleurs prix, autrement dit, apportaient une valeur ajoutée pour les investisseurs. La volonté derrière la directive Marchés d'instruments financiers (MIF) était de parvenir à un marché européen ouvert. Cette phase de développement étant sur le point d'être achevée, le capital de Turquoise va-t-il évoluer ? Allez-vous développer d'autres projets ? Je pense effectivement que le capital de la plate-forme va changer. Nous travaillons actuellement sur un plan, qui pourrait être rendu public en septembre ou en octobre, prévoyant d'autoriser les utilisateurs importants de Turquoise à en devenir actionnaires. Et nous discutons déjà d'autres projets, comme la couverture de nouvelles classes d'actifs ou de nouvelles zones géographiques. Source: The Independent (U.K.) AIM companies bid for dual listings on Euronext to boost liquidity By Jon Mainwaring Sunday, 10 February 2008 A flurry of companies on London's Alternative Investment Market are seeking listings with Euronext in a bid to attract investors uncomfortable with the junior market. NYSE Euronext is involved in a major marketing effort to court disgruntled AIM companies fed up with a lack of "liquidity" - or limited trading in their stock - on the London exchange. Euronext has set up a rival to AIM - which has until now been the world's most successful exchange for new and fast growing companies - called Alternext and is desperate to attract UK companies to it. A spokesman for Euronext said: "We are getting more and more requests for dual listings from AIM companies." A dual listing is when a company raises capital and has shares quoted on more than just its "home" market. David Chestnutt, the chief executive of Proventec which revealed plans last week to seek admission to Euronext, said: "European investors are not comfortable dealing in the AIM market. There aren't many market makers handling our shares, there aren't many market makers handling most AIM shares." Mr Chestnutt maintained he did not want to knock AIM but said he wanted to provide better liquidity for his European investors. Proventec is the third AIM company to seek a dual listing in the last five months. William Paterson-Brown, the executive chairman of Accsys, another AIM company, which listed its shares on Euronext in September, said the dual listing gave access to European fund managers that are currently barred by their rules from putting their investors' money into lightly regulated markets such as AIM. The AIM market's success has made it the subject of controversy in the past because of its light regulation. Roel Campos, a Commissioner at the US Securities and Exchange Commission, once said the junior market "feels like a casino to me". |

| ||||||||||||||||||||||