UNIVERSITE DE LOME

N° d'ordre 08/06/AE

ECOLE SUPERIEURE D'AGRONOMIE

BP : 1515 Tel : (228) 225 41 97 Lomé-Togo

MEMOIRE

Présenté en vue de l'obtention du

grade

d'INGENIEUR AGRONOME

(Option : Agroéconomie)

Par

AGBEGNIDO Kodjo

Thème

ORGANISATION ET EFFICACITE DES CIRCUITS DE DISTRIBUTION DU RIZ

LOCAL AU TOGO : Cas de la vallée du Zio

Soutenu publiquement à Lomé le 22/12/08 devant la

commission d'examen ainsi composée

Président du jury : Dr AZIADEKEY Mawuli (ESA/ UL)

Membres

du jury : Dr. SAMLABA Yaovi (ESA/ UL)

Mr. ABITOR Komi (ETD)

Dr. ABBEY Abbévi Georges (ESA/ UL)

REMERCIEMENT

Avant d'exposer le contenu de ce travail, qu'il me soit permis

de remercier tous ceux qui ont contribué à l'achèvement

complet de ce travail. Je remercie tout d'abord :

L'ex Directeur de l'Ecole Supérieure d'Agronomie (ESA),

Dr AGBEKO koffi pour tous les efforts consentis pour notre formation et le

dynamisme qu'il a créé au sein du corps enseignant pour un bon

encadrement des étudiants.

Dr .ABBEY A. Georges, Directeur adjoint de l'ESA, qui a

accepté diriger ce travail malgré ces préoccupations

multiples. Nous lui sommes reconnaissants pour le soin particulier qu'il a

accordé à ce travail et tout le matériel informatique

qu'il a mis à notre disposition en vue de nous faciliter la recherche

documentaire.

Au Dr. AZIADEKEY Mawuli, Enseignant-chercheur et responsable

des stages à l'ESA, qui a accepté présider le jury devant

évaluer ce travail et au Dr. SAMLABA Yaovi, Enseignant-chercheur

à l'ESA qui non seulement a accepté évaluer ce travail

mais a été l'un des artisans incontournables dans notre

formation.

Ensuite, je tiens à remercier tout

particulièrement M. ABITOR Komi, Directeur Exécutif de

Entreprises Territoires et Développement (ETD), notre maître de

stage pour avoir été tout près de moi à chaque

étape de ma vie, depuis ma tendre enfance jusqu'à

l'achèvement complet de ma formation. Il a investi moralement,

financièrement et spirituellement dans tous les domaines de ma vie. Il a

été pour moi plus qu'un père et m'a aimé d'un amour

franc et sincère, des vertus qui sont rares de nos jours. Il a

été l'initiateur de ce travail et a accepté nous diriger

techniquement sur le terrain. Qu'il trouve ici toutes nos gratitudes,

même si ces faibles mots ne les traduisent pas totalement.

Je remercie aussi tout le personnel d'ETD et

particulièrement M. TENU Yao Ingénieur agroéconomiste qui

nous a suivis techniquement pendant tout le temps qu'a duré le travail.

Leurs conseils et savoir faire ont été très utiles

à la réalisation de ce travail.

Nos marques de reconnaissance à tout le personnel de

l'Institut de Conseil et d'Appui Technique(ICAT), de l'agence golfe qui nous

ont mis en contact avec les producteurs pour nous faciliter la collecte des

données.

A tous mes amis de promotion, aux membres du Groupe Biblique

Universitaire de Lomé (GBUL), à toutes mes connaissances à

Lomé qui m'ont assisté pour que ce travail aboutisse, je vous

suis reconnaissant à tous égards.

Enfin, à ma famille à Lomé et à

Notsé, je vous remercie du fond de mon coeur car vos efforts, vos

prières et vos encouragements ont été le sel qui a

assaisonné ma vie et la lumière qui a éclairé tout

mon parcours. Que Dieu le tout puissant vous le rende au centuple.

RESUME

Les circuits de distribution du riz local au Togo notamment de

la vallée du zio sont peu performants pour assurer en termes de prix et

de qualité des produits répondant aux attentes des

consommateurs ; ceci a entraîné des difficultés

d'écoulement des produits et partant, des problèmes

d'accès aux marchés pour les producteurs. Ainsi pour

élaborer de nouvelles stratégies de commercialisation qui

satisferont au mieux les consommateurs, il importe d'étudier le

système actuel d'organisation de la commercialisation du riz. La

présente étude, qui repose sur l'approche filière

(approche verticale) et l'approche Structure Comportement et

Performance (approche horizontale), aboutit aux résultats

suivants :

Ø L'organisation actuelle de la commercialisation du

riz fait intervenir : les grossistes (les grossistes sur les zones de

production et les grossistes sur les zones de consommation), les

détaillants et les prestataires de services (décortiqueurs,

transporteurs). Les grossistes et les détaillants sont organisés

en un circuit intégré où chaque catégorie d'acteurs

ne se limite pas à un rôle fixe dans l'acquisition et la cession

du produit. Les taxes implicites vont de 9750F CFA à 18000F/t/mois sur

les marchés ruraux et de 22750 à 42000F CFA/t/mois sur les

marchés urbains ; le coût du transport est

élevé à cause du mauvais état de la route. Tout

ceci constitue des goulots d'étranglement qui amenuisent

considérablement les marges des acteurs. Les marges brutes se situent

entre 1000F et 2000F CFA/100kg pour respectivement les détaillantes les

grossistes. Par contre, les marges nettes sont toutes négatives. Elles

sont de -155f cfa à -1225f cfa /100kg respectivement pour les acteurs

précités. Ainsi les détaillantes sont les plus perdantes.

Ø Chaque catégorie de commerçant emploie

une stratégie commerciale pour mieux rentabiliser son activité:

par le préfinancement et le stockage, les grossistes gagnent entre 10000

à 12000F CFA /100Kg de riz blanc soit 100 à 120 F CFA/Kg de marge

brute. L'usage de différentes unités de mesure permet aux

détaillantes de gagner 50 à 100kg de riz blanc/tonne de produit

vendu soit une marge nette de 19,5 F CFA/Kg.

Ø L'activité est rentable pour les

commerçantes par ces stratégies dans le court terme mais

défavorable pour assurer la croissance de la production dans le long

terme : les contrats sont signés sur des prix qui n'incitent pas le

producteur

Ø Pour une meilleure promotion du riz, les acteurs

professionnels devront s'organiser en entreprise commerciale où les

transactions doivent passer par un entrepreneur coordinateur qui, va se

constituer en interface entre le marché et les producteurs. Il doit

pouvoir définir une politique de prix à partir du profil du

consommateur, générer de nouveaux revenus aux producteurs en

insistant sur des primes pour le respect des normes de qualité.

Mots clés : commercialisation,

stratégies, professionnalisation, circuit intégré,

préfinancement, stockage, unités de mesure multiple.

ABSTRACT

The distribution channels of the local rice in Togo,

especially in the Zio valley, are not efficient enough to ensure a product of

good quality and of good price that meets the expectations of the consumers;

this makes the selling very difficult and the access to the market troublesome

for the producers. It is therefore important to consider how the system of rice

marketing is currently organized so as to develop new marketing strategies.

This study encompasses the vertical approach (field based approach) and the

horizontal approach (Structure, Behavior and Performance based approach) and

has yielded the following results:

Ø The current organization of the rice marketing

involves the wholesalers (the wholesalers in the production zones and the

wholesalers in the consumption zone), the retailers and the service providers

(those who husk the rice and the transporters). Wholesalers and retailers are

organized in an integrated circuit within which each category of actors go

beyond a fixed role when purchasing and transferring products. Implicit taxes

range from CFA F 9,750 to F 18,000/tone/month in the rural markets, they

range from 22,750 to CFA F 42,000/tone/month in the urban markets and the

transportation cost is high due to the poor state of the road. All these facts

considerably reduce the margins of the actors. The gross margins are between

CFA F 1,000 /100 kg and CFA F 2,000 /100 kg respectively for the retailers and

the wholesalers. But the net margins are all negative. They range from CFA F

-155/100kg to CFA F -1,225/100 kg for the above mentioned actors. So, the

retailers are the big losers.

Ø Each category of trader uses a commercial strategy

for a better profitability of its activity: with bridging loan and storage,

wholesalers make between CFA F 10,000/100Kg to CFA F 12,000/100Kg of white

rice, that is a gross margin of CFA F 100/Kg to F CFA 120/Kg. The use of the

various units of measurement helps the retailers to produce 50 to 100kg of

white rice / tone of a sold product, that is a net margin of CFA F 19.5/Kg.

Ø The activity is profitable for the traders through

these strategies in a short term but it doesn't help ensure a production growth

in the long term: the contracts are signed based on prices that don't motivate

the producer.

Ø For a better promotion of the rice, the professional

stakeholders should be organized in commercial enterprises where transactions

must go through an entrepreneur who is the coordinator and who will be the

interface between the market and the producers. He should be able to draft a

price policy from the consumer profile, generate new revenue for producers

while laying an emphasis on the bonuses for the compliance with the quality

standards.

Key words: marketing, strategies,

professionalization, integrated circuit, bridging loan, storage, various units

of measurement.

TABLES DES MATIERES

REMERCIEMENT

i

RESUME

iii

ABSTRACT

v

TABLES DES MATIERES

vii

INTRODUCTION

1

CHAPITRE I : Problématique,

objectifs et hypothèse

2

I - Problématique

2

II - Objectif

3

2.1. Objectif général

3

2.2. Objectifs spécifiques

3

III - Hypothèses de travail

3

CHAPITRE II : Revue de

littérature

4

I. Définition des concepts

4

1. La distribution

4

2. Circuit de distribution

4

3. Les types de chaînes de commercialisation

ou de distribution

5

4. Les différentes catégories

d'acteurs de la distribution

6

5. Les opérations physiques de

distribution

7

II - Notion d'organisation de

marché

9

2.1. Dimensions de l'organisation

10

2. 2. Les formes d'organisations

11

III. Aperçu sur la

commercialisation de certains produits vivriers (maïs et riz) au Togo

12

IV- Contraintes à la

commercialisation des produits vivriers.

14

VII. Prix, structure des coûts et

marge sur les circuits de commercialisation

16

7.1. Formation des prix

16

7. 2. Structure des coûts de

commercialisation

17

7.3. Marge des acteurs

19

VIII. Les stratégies

commerciales

19

8. 1. L'espace géographique

20

8. 2. Les relations sociales

20

8. 3. Les arrangements contractuels

20

CHAPITRE III: Milieu

d'étude, matériel végétal et méthode

22

I. Milieu d'Etude

22

1.1-cadre environnemental

22

1.2. CADRE INSTITUTIONNEL

24

II. Matériel

Végétal

32

III. Méthodologie du travail

35

3.1. Approche méthodologique

35

3. 2- les approches analytiques

37

3.3. La méthode de collecte des

données

40

CHAPITRE IV: LA PRODUCTION

44

I- Potentiel rizicole

44

1-1-période de production

44

1-2-Superficie emblavée par producteur

45

1-3-Niveau de rendement

45

1-4- Opérations Post Récolte

46

1-5- Organisation des producteurs

47

1- 6- Financement des activités.

48

1-7-Estimation de la production de Paddy dans la

vallée

48

1-8-Evolution de la production du riz dans la

vallée

49

II- Déterminants de la production du

riz dans la vallée de zio

50

2-1-les contraintes a la production du riz

50

2-2- les facteurs favorables à la production

du riz dans la zone

51

III- Rentabilité financière

de la production

51

3-1-Charges d'exploitation

51

3-2- Coût de revient du kg de riz blanc

52

3-4-Calcul des marges

53

CHAPITRE V: LA COMMERCIALISATION

54

I-. Caractéristiques socio

économiques des commerçantes

54

1-1. Age et sexe.

54

1-2- Statut matrimonial

55

1-3-Statut Juridique des commerçantes

55

1-4- Provenance des commerçants.

56

1-5- Niveau de scolarisation.

56

1-10 - Stratégies.

60

II-Contraintes a la commercialisation du

riz

61

--

61

III- Rentabilité de la

commercialisation

61

2-1.Coût de commercialisation

61

2-2.Marge des acteurs

62

CHAPITRE VI : ANALYSE DE LA

COMMERCIALISATION

65

I- Analyse structurelle du

marché

65

II-Analyse du comportement du

marché

67

III- Analyse de la performance du

marché.

67

Conclusion et Suggestions

69

REFERENCES BIBLIOGRAPHIQUES

72

ANNEXES

75

LISTE DES TABLEAUX

Tableau 1: restructuration de la

commercialisation du riz en Afrique de l'ouest

16

Tableau 2 : Description de la

variété IR 841

33

Tableau 3 : Description de la

variété TGR1

34

Tableau 4 : Nombre d'exploitants par

campagne

44

Tableau 5 : Superficies (ha) cultivées

pas exploitant

45

Tableau 6 : Niveau de rendement (t /ha) des

exploitants

46

Tableau 7 : Coût des opérations

post récolte

46

Tableau 8 : Groupe de producteurs selon les

objectifs

47

Tableau 9: Coûts financiers moyens /

hectare

48

Tableau 10 : Production totale de paddy durant

la grande campagne 2006

49

Tableau 11:charges totales moyennes

52

Tableau 12: Produit brut d'exploitation par

hectare

53

Tableau 13:calcul des marges brute et nette

53

Tableau 14 : structure des âges des

commerçantes

54

Tableau 15 : Répartition des

commerçantes selon leur statut matrimonial (%)

55

Tableau 16 : Répartition des

commerçants suivants leur statut juridique (%)

55

Tableau 17 : Répartition des

commerçants suivant leur niveau d'instruction (%)

57

Tableau 18 : Répartition des

commerçantes suivant l'ordre des activités complémentaires

(%)

57

Tableau 19 : Périodes

d'activités des commerçantes(%)

58

Tableau20 : durée d'exercice des

activités commerciales (an)

59

Tableau 21: volume mensuel commercialisé par

période (tonne)

59

Tableau 22 : Stratégies

utilisées par les commerçantes.

60

Tableau 23 : coût de commercialisation

des grossistes en FCFA/kg

62

Tableau 24: Coût moyen de commercialisation

des détaillantes en F CFA / Kg.

62

Tableau 25 : Marge de commercialisation des

acteurs en F CFA / 100Kg

63

Tableau 26:marge des grossistes sur la base des

stratégies utilisées en F CFA /100kg

63

Tableau 27:marge des détaillantes F CFA/

100 kg

64

LISTE DES GRAPHIQUES

Figure2 : nombre d'exploitants par campagne

44

Figure3:répartition des producteurs par

groupe d'intérêts

47

Figure4:Evolution de la production du riz dans la

vallée de zio

49

Figure 5:répartition d'âge des

commerçantes

54

Figure 6:Statut juridique des

commerçantes

56

Figure 7: Variation de l'intensité de

l'activité des commerçantes

58

Figure 8:volume mensuel commercialisé par

période

60

Figure 9 Circuit de commercialisation du riz

local.

66

Figure10 flux physique du riz de la

vallée

82

LISTE DES ABREVIATIONS

C.I.D.R: Centre International de

Développement et de Recherche

C.M.C : Conventionnel Marketing Chanel

COOP.E.C : Coopérative d'Epargne et

de Crédit

C.S.A: Commodity System Analysis

ESA: Ecole Supérieure

d'Agronomie

D.E.S.A : Direction des Etudes et

Statistiques Agricoles

D.R.A: Direction Régionale de

l'Agriculture

D.S.I.D: Direction des Statistiques

Agricoles, de l'Information, et de la Documentation

E.S.O.P: Entreprises de Services et

Organisation de Producteurs

E.T.D : Entreprises Territoire et

Développement

F.A.O : Fonds des Nations Unies pour

l'Agriculture et l'Alimentation

F CFA : Franc de la Communauté

Financière Africaine

G.Z.C: Grossiste sur les Zones de

Commercialisation

G.Z.P: Grossiste sur les Zones de

Production

I.C.A.T : Institut de Conseil et d'Appui

Technique

I.F.P.R.I: International Food Policy

Research Institute

I.R.R.I: International Rice Research

Institute

O.P: Organisation de Producteurs

O.S.A.T: Observatoire de la

Sécurité Alimentaire au Togo

P.A.D.I.V: Programme d'Appui au

Développement Intégré de la Vallée du

Zio

S.A.M: Système d'Accès au

Marché

S.C.P: Structure Comportement et

Performance

SOFRECO: Société

Française de Réalisation d'Etude et de Conseil

INTRODUCTION

L'Afrique a connu au cours de ces dernières

décennies une crise alimentaire sans précèdent liée

essentiellement à une forte croissance démographique car, de

toutes les régions en voie de développement, l'Afrique est la

seule où la production a moins augmenté que la population

(Westphal et al, 1985)

Bien que des efforts ont été consentis pour

accroître quantitativement la production agricole, pour certains produits

notamment le riz, nous sommes restés dépendants des importations

pour satisfaire la demande locale (Adrao, 1989) .Ainsi, l'Afrique est devenue

un des principaux pôles d'importation mondiales avec environ un quart des

importations mondiales (Mendez-Del-Villal, 1989).

Les causes évoquées pour expliquer la

dépendance de l'Afrique vis-à-vis des importations sont

multiples. Il s'agit essentiellement de la faible capacité des circuits

locaux à satisfaire les consommateurs surtout en terme de prix et de

qualité (Abiassi et al, 2006 ; CTA,2004) car l'approvisionnement

individuel des acteurs se fait avec beaucoup de difficultés et laisse

place à des spéculations qui rendent le produit local peu

compétitif par rapport au riz importé (André, 2003).Le

Togo n'échappe pas à cette réalité : les

circuits de distribution font intervenir un grand nombre d'acteurs, ce qui

renchérit le prix de cession du produit final aux consommateurs et rend

le produit peu compétitif (Koffi-tessio et al,2002). Il s'est

créé donc un grand écart ente la production et la

consommation qui est de plus en plus tournée vers l'importation.

Etant donné que la croissance démographique

signifie aussi la concentration du pouvoir d'achat qui peut servir de courroie

d'entraînement pour le développement agricole paysan et en

même temps urbain (Ducommun et al, 2004), il serait judicieux de

rapprocher la production de la consommation, en définissant de nouvelles

stratégies de commercialisation des produits locaux notamment le riz en

vue de réduire les importations.

La présente étude se propose d'étudier

l'organisation et l'efficacité des circuits de distribution du riz local

au Togo : `' cas de la vallée de zio''

Le mémoire est structuré en deux parties. La

première partie expose le cadre général,

géographique, institutionnel et méthodologique de l'étude.

La deuxième partie présente et analyse les résultats

CHAPITRE I :

Problématique, objectifs et hypothèse

I - PROBLÉMATIQUE

L'agriculture togolaise contribue pour 41 % au Produit

Intérieur Brut (PIB) et emploie plus de 60 % de la population active et

reste le pilier de la croissance économique du Togo (Banque Mondiale,

2002). Malgré cette importante part de l'agriculture dans

l'économie nationale, le Togo n'arrive pas à couvrir ses besoins

alimentaires en ce qui concerne les céréales notamment le riz.

Au Togo, les besoins globaux annuels de la population,

estimée à 4,7millions d'habitants en 2001, (avec un taux

élevé de croissance de l'ordre de 3,3 %) s'élève

à 140000 tonnes en riz blanc en 2005/2006 alors que la production nette

nationale avoisinait 47775 tonnes ce qui entraîne un déficit de

-92225 tonnes (Direction de la statistique, 2007).Bien que des mesures ont

été prises pour accroître quantitativement la production,

le déficit est toujours maintenu (OADA, 2001 cité par

Djélé,2006)

Pour combler ce déficit, le Togo a recours aux

importations. En effet entre 1994 et 2004, les importations ont cru de 209 % en

termes de tonnage et de 263 % en termes de devises soit respectivement 21 % et

26 % annuellement (DSID, 2005).Et les facteurs qui expliquent le mieux

l'accroissement des importations sont ceux liés à la

qualité et au prix du riz car, la qualité moyenne du riz produit

localement est trop faible(souvent 30 à 35 % de brisures) ; et est

10 à 20 % plus cher que le riz importé

(Djélé,2006)

Face à ces constats des interrogations se posent :

-quelle forme d'organisation améliorerait au mieux la

qualité et le prix du riz ?

-quelles sont les forces et les opportunités dont

dispose ce secteur pour devenir plus efficace ?

La présente étude tente d'apporter des

éléments de réponse en vue d'une meilleure organisation du

secteur et par conséquent à la promotion du riz, étant

donné que la culture du riz devient la plus rentable

économiquement devant les autres céréales.

Notre étude se limitera à la vallée du

Zio avec plus de 90 % de la production locale de riz destinée à

la commercialisation contre 10 % sur le plan national, et tous les acteurs

impliqués dans les circuits de distribution manifestent un comportement

purement économique et avec un approvisionnement régulier toute

l'année, grâce à un système de riziculture

irrigué.

II - OBJECTIF

2.1. Objectif

général

L'objectif général de l'étude est de

comprendre le système d'organisation et de distribution du riz local en

vue d'améliorer sa performance et son fonctionnement dans le cadre de la

promotion du riz local au Togo plus précisément dans la

vallée du zio.

2.2. Objectifs

spécifiques

L'étude se propose concrètement :

- d'identifier les acteurs de la commercialisation et de

décrire leurs organisations dans le temps et dans l'espace ainsi que les

rapports qu'ils entretiennent avec les autres acteurs.

- de reconstituer la structure de coût et les marges

prélevées par chacun des intermédiaires le long de la

chaîne de commercialisation.

- d'identifier les stratégies des acteurs commerciaux.

III - HYPOTHÈSES DE

TRAVAIL

ü Les acteurs intervenant dans le circuit de distribution

du riz sont très nombreux et dispersés.

ü Le circuit de distribution du riz local est long et

comporte au moins trois intermédiaires interposés entre le

producteur et le dernier consommateur. Chaque acteur intervient dans le but de

tirer une marge bénéficiaire, afin de récompenser ses

efforts.

ü Une meilleure stratégie d'organisation au niveau

producteur et commerçant réduirait le prix du produit final.

CHAPITRE II : Revue de

littérature

I. DÉFINITION DES

CONCEPTS

1.

La distribution

Cohen (2001) définit la distribution comme un ensemble

d'activité qui, permet d'assurer la circulation physique des

marchandises entre l'entreprise qui les produit et leur utilisateur final. Ces

activités comprennent : la vente des produits et parfois le

financement des transactions. Les notions de

« marchandise » et « d'entreprise »

utilisées dans cette définition sont loin des

réalités agricoles dans nos milieux africains car l'agriculture

africaine est encore dans son ensemble une agriculture traditionnelle.

Badjaré (2004) définit la distribution comme un

ensemble d'activités qui permettent la mise à la disposition des

consommateurs ou d'autres utilisateurs des produits agricoles ou alimentaires

créés par les agriculteurs ou les industries agro-alimentaires.

Elle se traduit par des transferts de propriété achat vente qui

sont autant de transaction ou d'échanges.

Cette définition répond en partie à l'une

de nos inquiétudes dans la définition de Cohen mais ne

présente pas clairement les activités inhérentes.

Samlaba (2005) propose une définition plus explicite

selon laquelle, la distribution est l'ensemble des opérations visant

à mettre les produits agricoles à la portée des

consommateurs (consommateurs intermédiaires ou finaux). Ces

opérations sont entre autres : le groupage du produit, le

transport, le stockage, le triage ou calibrage, le conditionnement et

l'emballage, l'information des utilisateurs et des producteurs.

Cette définition sera retenue et utilisée le

long de cette étude.

2.

Circuit de distribution

Pour Viau (1969), une grande distance sépare le produit

alimentaire tel qu'il sort des mains du cultivateur et tel qu'il parvient

à la ménagère. Cette distance n'est pas seulement

géographique, mais qualitative. De la ferme, partent des denrées

brutes, sales, mesurées en quintaux ou en hectolitres, la

ménagère les achète propres, triées,

emballées, fractionnées en faibles quantités

(transformation et conditionnement du produit). Ces opérations

nécessaires pour rapprocher un produit au consommateur et pour l'adapter

à ses besoins sont complexes, délicats, onéreuses,

aléatoires, irremplaçables. Leur ensemble constitue ce qu'on

appelle un circuit de distribution. D'une façon plus succincte, un

circuit de distribution est l'ensemble des intermédiaires (canaux de

distribution) par lequel passe le produit, du producteur au consommateur final.

(Vernette, 2004).C'est aussi la route que suit le produit entre deux

pôles bien définis,route constituée par une série

d'acteurs et de relations spécifiques entre ces acteurs(Bourgeois et

Herrera,1998)

3.

Les types de chaînes de commercialisation ou de distribution

Dans la commercialisation des produits vivriers, on distingue

deux types de chaînes de commercialisation :

· Les chaînes de commercialisation conventionnelles

on traditionnelles (conventionnel marketing charnels ou CMC) et

· Les systèmes de commercialisation verticaux

(verticaux marketing systèmes ou VMS).

Dans les circuits conventionnels, les étapes

successives de la collecte et de la distribution des denrées sont

articulées autour d'un marché. La coordination ente les acteurs,

s'effectue par le biais du marchandage et de la négociation, et les

acteurs se préoccupent du volume, des coûts et des investissements

à réaliser à chaque étape du processus de la

commercialisation. Par contre, dans les VMS, il est question de contrôler

les coûts et la qualité des fonctions exercées par les

différents acteurs consécutifs de la chaîne de

commercialisation. Dans ce type de circuit, les acteurs constituent

plutôt un réseau d'unité commerciale, ou de firmes

interconnectées, où les transactions passent par un entrepreneur

coordinateur. Et la coordination entre les membres du réseau par

l'application de plans et de programmes. Aussi les mécanismes de

coordinations et de coopération sont-ils fondés sur le recours du

pouvoir, aux récompenses à la coercition, à l'expertise

à l'identification et à la légitimité.

Les circuits de commercialisations traditionnels sont les plus

dominants en Afrique pour la distribution des produits locaux (Coase,

1937 ; Stem et El-Ansary, 1992 cités par Koffi-Tessio et al,

2000).

Il existe, pour la distribution dans produits vivriers et

surtout du riz, quatre circuits en fonction du nombre d'intermédiaires

ou d'opérations réalisées.

· Le circuit direct ou ultra court : c'est un

circuit qui ne comporte aucun intermédiaire entre le producteur et le

consommateur « c'est la vente directe ».

· Le circuit court ou semi intégré comprend

un intermédiaire (transformation ou distributeur)

· Le circuit intègré comprend deux

intermédiaires qui sont les grossistes sur les lieux de production, les

grossistes sur les lieux de consommation et les détaillants

intégrés.

· Le circuit long comporte au moins trois

intermédiaires qui sont les grossistes sur les lieux de production les

grossistes sur les lieux de consommation et les détaillants. (Lagrange,

1989, cité par Badjare, 2004 ; Vernette, 2004)

4.

Les différentes catégories d'acteurs de la distribution

On distingue dans les circuits commerciaux deux grandes

catégories d'acteurs : les acteurs actifs assurant les fonctions

commerciales essentielles ou participants directement aux opérations de

distribution et les acteurs semi actifs ou des services annexes qui, assurent

les fonctions physiques ou de facilitation.

4.1 Les acteurs actifs

Ce sont ceux qui participent directement aux opérations

de distribution :

a) Les producteurs

Ils constituent le premier maillon de la chaîne de

commercialisation des produits vivriers. Leur rôle est de fournir une

offre de produits alimentaires suffisante pour couvrir la demande commerciale,

assurer le conditionnement et l'acheminement des produits sur les

marchés ruraux.

b) Les commissionnaires

Ce sont des agents qui interviennent auprès des

producteurs pour le compte de grossiste. Ils sont chargés des achats et

de la manutention. Ils ont parfois appelé

« intermédiaires »

c) Les grossistes

Ils assurent le transfert des produits, des marchés

ruraux vers les marchés de consommation où ils vendent aux

revendeurs détaillants et aux consommateurs. Les achats sont

effectués au comptant ou non auprès des producteurs directement

ou par l'intermédiaire des commissionnaires. Ils se chargent de tous les

frais de transaction. Ils accordent parfois aussi des avances aux producteurs,

en nature et / ou en espèce. Les grossistes interviennent plus sur les

marchés ruraux en période de récolte ou les

quantités de produits offerts par les paysans sont élevées

(Koffi -tesio et al, 2000).

d) Détaillantes

Elles jouent un rôle de proximité et de

dépannage auprès du consommateur. Ce sont elles qui fractionnent

le produit en quantité désirée par le consommateur sur les

marchés de consommation.

e) Les transporteurs

Ils assurent le transfert de produit d'un point à un

autre. Il peut s'agir du producteur lui-même qui, utilise

généralement la tête, le vélo ou la charrette comme

moyen de transport et desservent ainsi les marchés d'approvisionnement

ruraux ou des chauffeurs assurant le transit du produit des zones de production

vers les centres urbains.

f) Les transformateurs

Il existe trois types de transformateurs : les

transformateurs commerçants, les transformateurs prestataires de

services, décortiqueuses artisanales et les étuveuses. Les deux

derniers sont généralement organisés autour des zones de

production pour l'obtention du riz marchand (Berthe, 2006)

4. 2. Les acteurs semi actifs

Contrairement aux premiers, ils interviennent pour encadrer,

conseiller et financer les activités agricoles. Ils jouent

également un rôle important tant au niveau de la commercialisation

(recherche des débouchés et financement des activités

commerciales)

5.

Les opérations physiques de distribution

Distribuer c'est amener un produit de son état de

production à son état de consommation c'est à dire

de l'exploitation agricole à la cuisines de la ménagère.

Voici schématiquement les principales opérations

nécessaires à ce passage.

5.1. Le transport

C'est la première et souvent la seule opération

qui vient à l'esprit lorsqu'on parle de distribution. Il importe de

noter la très forte dégressivité du coût quand

augmentent les quantités transportées.

5. 2. L'allotissement

Cette opération consiste à former des lots,

c'est-à-dire des quantités homogènes plus ou moins

importantes d'un produit selon les impératifs du transport ou du

stockage ou selon la demande dont on dispose.

5. 3. Regroupement

Il s'agit ici de réunir des denrées produites en

diverses régions ou pays, pour qu'elles puissent être

achetées et consommées dans un même temps et en un

même lieu. C'est une des raisons d'être du grossiste par rapport au

détaillant et de celui-ci par rapport au consommateur.

5. 4. Le conditionnement

Cette opération répond au besoin de produit qui

sera lavé, calibré, paré, empaqueté,

étiqueté...

5. 5. La transformation

On s'est demandé si la transformation qui

intéresse un tiers des produits agricoles est une fonction de

distribution ou une activité industrielle. Sans nul doute, elle est un

anneau de la chaîne qui va de la production à la consommation et

les industriels ne sont pas seuls à l'assurer.

5. 6. Le stockage

Il s'impose dans la mesure où un intervalle de temps

sépare la production de la consommation (Stockage de report) et

également comme volant de sécurité pour

l'approvisionnement alimentaire (Stockage de sécurité). Le

financement souvent important qu'exige cette opération (capitaux

immobilisés, amortissement des silos ou des chambres froides) et les

risques qu'elle entraîne (spéculatifs ou de

périssabilité) procurent à celui qui les assume un poids

économique parfois déterminant.

5. 7. La commercialisation proprement dite ou

transaction

Il s'agit des opérations nécessaires pour

assurer la vente et donc pour trouver, informer décider les acheteurs

à tous les niveaux (gros, détail, consommation) et pour effectuer

l'opération. L'étude des marchés, la publicité, la

promotion des ventes sont des activités qui prennent une importante

croissante dans les économies dites « de

consommation » (Viau, 1969, Samlaba, 2005).

Selon les produits, selon les époques, selon les

conditions géographiques, les opérations vont s'organiser en des

circuits de distributions extrêmement divers tissant des réseaux

parfois d'une grande complexité. Ces opérations se nouent

généralement à deux niveaux : à celui du

grossiste qui réalise l'allotissement, l'assortiment et le stockage pour

une région ou une aire géographique déterminée,

à celui du détaillent qui doit s'approvisionner au fur et

à mesure des besoins de sa clientèle, selon une

périodicité élevée qui peut devenir

journalière pour les produits périssables. Pour les mêmes

auteurs, chaque opération fait l'objet d'études attentives en vue

d'une plus grande rationalité, c'est-à-dire qu'on cherche les

combinaisons ou les instruments qui dégagent le maximum d'efficience

pour le minimum de coût (on parle parfois de distributivité, par

analogie avec la productivité)

II - NOTION D'ORGANISATION

DE MARCHÉ

La nécessite de comprendre l'organisation des

marchés est liée au fait que tous les types de chaînes de

distribution qui existent s'articulent au tour d'un marché (Koffi-Tessio

et al, 2000) et de plus, les circuits de distribution qui, se réalisent

à travers des opérations techniques, sont aussi le lieu d'une

rencontre entre les vendeurs et les acheteurs. Ils remplissent ainsi une

fonction économique importante qu'exprime le mot de marché (Viau,

1969). Donc mieux comprendre le jeu du marché (son organisation), selon

ces auteurs, permettra une meilleure connaissance du fonctionnement des

circuits de distribution.

Pour Badjaré (2004), l'organisation des marchés

est la coordination des activités de production, de commerce, de

consommation et de l'ensemble des services nécessaires à

l'échange à savoir le transport, la transformation, le stockage

le tri et le crédit. Elle concerne la coordination dans l'espace des

zones de production, de collecte, de distribution et de consommation et la

coordination socio-économique des décisions des différents

acteurs dont les intérêts parfois contradictoires sont toujours

interdépendants. Il faut tout de même reconnaître qu'il

existe des relations entre l'organisation comme coordination et

l'efficacité de l'échange.

En effet, l'organisation comme coordination est

nécessaire à la rencontre entre production vivrière et

consommation de plus en plus localisée dans les centres urbains. De ce

fait, une bonne organisation des marchés faciliterait les transactions.

Par contre l'inorganisation est source de nombreuses conséquences que

sont : la faible rétribution des producteurs, le coût

élevé du produit pour les consommateurs et le manque de

compétitivité de la production locale par rapport aux

importations.

Selon les analystes du secteur, seraient organisées,

les transactions qui passeraient, par des entreprises avec un certain

contrôle sur les prix par opposition à l'intervention

d'intermédiaires nombreux dispersés et non officiels.

L'inorganisation fait parfois référence au manque de

centralisation des transactions. Ce défaut conduisait au manque

d'économie d'échelle et de transparence qui sont deux

imperfections génératrices de surcoût. Yamdjeu (2003)

montrait que l'atomisation apparente dans l'espace et le temps des circuits

commerciaux africains sont souvent dus à la dispersion des zones de

production et aux difficultés de transport. Dans un tel contexte, la

centralisation des points de vente peut engendrer des coûts de transport

supplémentaires.

L'organisation des marchés prend en compte deux

éléments essentiels : Les dimensions de l'organisation, les

formes de l'organisation

2.1. Dimensions de l'organisation

Il s'agit essentiellement de l'organisation spatiale,

fonctionnelle et socio-économique

å L'organisation spatiale

Elle constitue la rencontre entre production et consommation

et exige donc une circulation dans l'espace des produits (Fonctionnalité

des infrastructures et moyens de transports)

å L'organisation fonctionnelle

Elle prend en compte toutes les fonctions nécessaires

pour assurer la rencontre entre production et consommation. Ces fonctions ont

trait au transport du produit dans l'espace, la forme et le temps. Il s'agit du

commerce de gros, du commerce de détail, du transport, stockage bref

toutes les opérations physiques des circuits de distribution. Aucune

fonction n'est inutile ou parasitaire. Chacune d'entre elles exige un savoir

faire spécialisé. C'est pourquoi, il faut se garder d'une

condamnation systématique des intermédiaires.

å Organisation socio-économique

Les acteurs de la production et de l'intermédiation ont

des comportements interdépendants, car tous poursuivent l'objectif

d'acheminer le produit jusqu'aux consommateurs pour satisfaire la demande en

terme de qualité, quantité et disponibilité

régulière. Les opérateurs de l'échange sont

liés par une finalité commune : obtenir un revenu

monétaire à travers des opérations d'achat et revente.

Leurs revenus dépendent étroitement des prix d'achat et la

revente des produits pour une quantité donnée.

Certes il y a contradiction entre les intérêts

des agents aux différents maillons ; un prix élevé

à la revente résultant en un coût d'achat supérieur

pour le maillon suivant. Cependant aucun agent n'a intérêt

à ce que l'activité de son fournisseur ou de son distributeur

perde tout intérêt économique et que celui-ci se retire du

secteur. Les interdépendances et contradictions entre les

intérêts des différents acteurs rendent nécessaire

la coordination ou confrontation des décisions des différents

acteurs pour parvenir à leur comptabilité (Ménard,

1990 ; Badjaré, 2004)

2.

2. Les formes d'organisations

Il existe plusieurs formes d'organisation qui, assure, soit la

coordination verticale, soit la coordination horizontale.

å Les organisations assurant la coordination verticale

sont :

· L'organisation entre producteurs et commerçants

· L'organisation entre producteurs et entrepris de

transformation

· L'organisation entre commerçants et entreprises

de transformation

· L'organisation entre commerçants de gros et

commerçant de détail

· L'organisation entre consommateurs et commerçant

ou producteurs

å Les organisations assurant la coordination

horizontale sont :

· L'organisation des producteurs

· L'organisation des commerçants

· L'organisation des consommations

La coordination verticale peut créer certaines

segmentations du marché qui rendent plus difficile ou moins

nécessaire la coordination horizontale. Mais ces deux coordinations

sont liées. Même si ces organisations sont vitales pour une

meilleure performance, des circuits de distribution, Yamdjeu (2003) fait

remarquer que dans les divers types d'organisations, les producteurs sont les

plus lésés car les commerçants locaux sont souvent des

spéculateurs. Ils achètent le riz local qu'ils stockent avant de

revendre plus tard lorsque les prix montent. Ils pratiquent également

l'usure ou accordant des crédits à des producteurs,

crédits remboursés ensuite en nature par des sacs de paddy,

parfois à perte pour les producteurs.

Les commerçants soucieux de conserver leurs marges

bénéficiaires tirées de produits importés ne jouent

pas le jeu de la coopération. Koussou, O. et Duteurtre, G. (2000)

soulignent que la coordination entre la production et la commercialisation se

fait surtout par le marché et l'on est en présence d'un

système de négoce dans lequel les producteurs supportent le plus

gros risque.

III. APERÇU SUR LA

COMMERCIALISATION DE CERTAINS PRODUITS VIVRIERS (MAÏS ET RIZ) AU TOGO

La commercialisation est une série de fonctions

séquentielles accomplies, assurant le transfert d'un produit depuis la

production jusqu'à la consommation. Elle joue un triple rôle dans

le développement d'un pays : assurer une redistribution des biens

alimentaires entre les régions excédentaires et les

régions déficitaires, permettre une répartition du revenu

entre les divers agents de la commercialisation, stimuler la production, la

transformation et la commercialisation (DESA, 1991 cité par Koffi-tessio

et al,2000). De ce fait, elle à besoin d'être organisée et

le Togo n'a jamais cessé d'élaborer des stratégies pour

une meilleure organisation de la commercialisation de la production

vivrière.

En effet en 1971, a été créée la

société Togo grain avec pour objectif l'achat du maïs par

l'Etat à des prix rémunérateurs aux producteurs tout en

garantissant un prix social aux consommateurs, l'approvisionnement des

marchés de produits vivriers à partir de son stock et toujours

à un prix relativement bas pendant les années de mauvaise

récolte. Pour constituer son stock, la société a adopter

tour à tour trois (3) stratégies de collecte du produit qui, ont

toutes échouées dans leurs applications .Ces stratégies

sont : 1-Collecte directe du produit par les agents de

Togo grain sur les marchés ruraux. Ces agents se sont très vite

affrontés à la concurrence des commerçantes proposant des

prix plus rémunérateurs aux producteurs ;

2-l'achat auprès des commerçantes ; 3-l'achat

par l'intermédiaire des autorités

traditionnelles locales. Face à ces échecs, des

mesures ont été prises sous l'impulsion de la banque mondiale en

vue de libéraliser le secteur agricole et d'ouvrir le canal

d'exportation des céréales au secteur privé ce qui

permettait d'élever les prix aux producteurs (Ministère du

développement rural et al, 1984).

Cette libéralisation a permis à certaines

structures non étatiques d'intervenir dans la commercialisation. Leur

politique d'intervention ne différait pas de trop de celle des

structures étatiques et se résumait en deux points .Il

s'agissait: 1- de garantir des prix rémunérateurs aux

producteurs par un écoulement rationnel des produits agricoles

afin d'élever le niveau de leur revenu monétaire, 2-

Protéger le consommateur contre les hausses abusives des prix pendant la

pénurie (KLUTSE, 1990).

Le cas du riz est récent et a connu une organisation

semblable à celle du maïs avec l'intervention des structures

étatiques et non étatiques. Dans les mêmes optiques que

Togograin, l'Etat togolais a mis sur pied l'OSAT (Observatoire de la

Sécurité Alimentaire au Togo): structure de stockage et de

régulation du prix des produits vivriers sur nos marchés et

relevant du département en charge de l'agriculture. Afin de permettre

aux riziculteurs Togolais de mieux valoriser leur production à des prix

rémunérateurs, l' OSAT a initié l'opération joint-

venture qui consiste à assurer aux producteurs des services

financiers(octroi de crédit) en début de campagne pour

s'approvisionner en intrants agricoles(semences, engrais, produits

phytosanitaires...)et à leur racheter le riz après

usinage .Cette stratégie n'est pas nouvelle car elle est celle

pratiquée par les femmes "usurières «commerçantes

intervenant dans la zone mais à la seule différence que le taux

d'intérêt de l'OSAT est plus bas que celui des femmes. Cette

opération a échoué parce qu'il n'y avait pas de suivi

auprès des producteurs pour savoir si réellement les fonds ont

été bien utilisés puisqu'il y avait beaucoup de

producteurs qui utilisaient les fonds à autres choses ou n'investissait

pas la totalité du crédit dans la production. Ceci a amené

L'OSAT à suspendre son intervention dans le milieu.

Elle a doté le milieu de décortiqueuses qui,

assurent la transformation du riz et donc accroît la valeur

ajoutée du produit ; ce qui est un acquis important pour la promotion du

riz dans la zone (Djelé, 2006).

D'autres structures telles que PADIV/COOPEC ont

élaboré des stratégies calquées sur la

méthode de l'OSAT en préfinançant les riziculteurs et en

se faisant rembourser par du riz décortiqué sur un (1) prix fixe

prédéfini. Ce qui a le plus joué a leur avantage est

qu'elles ont pris conscience de l'importance du suivi.

Toutes ces structures en bout de chaîne, livrent le

produit aux femmes commerçantes grossistes intervenant dans la zone.

En bref, pour les produits vivriers au Togo, l'organisation de

la commercialisation est de plus en plus dominée par le secteur

privé informel ou formel(ONG) suite à la démission des

sociétés de l'Etat ou de l'inefficacité de sa politique

d'intervention et d'organisation. Dans le secteur informel, les règles

qui régissent les acteurs sont dès fois assez souples permettant

aux acteurs de s'engager les uns vis-à-vis des autres. Tandis que dans

le secteur privé formel, les structures apportent des services

financiers (octroi de crédit à des taux très bas),

techniques aux producteurs : Ils jouent dès fois des rôles

importants dans l'accès au marché. Mais ces actions ne

conduisent toujours pas à des résultats positifs et durables par

manque d'acteurs professionnels dans la chaîne de

commercialisation.

IV- CONTRAINTES À LA

COMMERCIALISATION DES PRODUITS VIVRIERS.

En Afrique et au Togo en particulier, il existe plusieurs

contraintes à la commercialisation des produits

vivriers.

· La pénurie de personnel

qualifié.

Dans les programmes de développement agricole, l'accent

est généralement plus mis sur la production que sur la

commercialisation, oubliant en fait que la production ne se dissocie pas de la

commercialisation et qu'il faudrait nécessairement professionnaliser

l'activité commerciale pour des résultats concrets et durables

(Abbey, 2006). Ainsi, ce manque de personnel qualifié tente de

réduire à néant les efforts consentis pour le

développement de l'agriculture.

Ce point de vue est largement partagé par la FAO

(1992). Elle démontre en fait que le préalable à tout

programme de développement de la commercialisation est la

présence de personnes rompues à tous les aspects de la

commercialisation des vivriers. Car, ce personnel bien formé aidera

à mettre en oeuvre un service consultatif destiné à aider

les agriculteurs et les organismes qui interviennent après la

récolte, la gestion des installations d'entreposage et des

établissements d'emballage et puis l'organisation des marchés.

· Manque de compétitivité

La compétitivité dans les filières ou

sous filières agricoles est la capacité des acteurs à

avoir une stratégie leur permettant de conquérir et de maintenir

sur le long terme des parts de marché. Pour Duteurtre et al (2000), ceci

n'est possible que lorsqu'on produit plus vite, plutôt, meilleure

qualité, meilleur rapport qualité / prix, meilleure service, plus

attrayants. Ces éléments sont généralement pris en

compte dans les circuits formels par opposition au circuit informel qui, domine

largement la commercialisation des produits agricoles en Afrique.

Dans les circuits informels, les prix sont très

élevés, les qualités ne répondent pas au goût

du consommateur. Ce qui pénalise énormément le produit

local et ouvre la voie aux importations massives (Koffio tessio et al,

2000 ; Fraval, P, 2000 cité par Djelé, 2006).

En marge de toutes ces contraintes, quelques pistes existent

pour une meilleure redynamisation du secteur commercial. Kayorgo (2005) propose

le développement d'un réseau de distribution, la promotion de

services financiers appropriés en vue de faciliter l'accès au

crédit des groupements et coopératives agricoles. David - benz et

al, (2004) propose des actions concertées entre acteurs de

développement (OPs, Etat et Partenaire) pour une commercialisation plus

rentable et viable. Ces actions sont résumées dans le tableau

suivant

Tableau 1: restructuration de la

commercialisation du riz en Afrique de l'ouest

|

Actions

|

Acteurs

|

|

Renforcement des capacités des organisations paysannes

(OP) (formation, information) meilleur prix, réduction des taxes ;

création d'opportunités de financement

|

OP, Etat, Partenaire

|

|

Faire émerger des acteurs pour la promotion du riz

local

|

OP interprofessionnelle

|

|

Clarifier les normes de qualité du riz

|

OP interprofessionnelle

|

|

Accorder des taux d'intérêt bonifié

|

Etat, Partenaire

|

Source : David - benz et al (2004)

VII. PRIX, STRUCTURE DES

COÛTS ET MARGE SUR LES CIRCUITS DE COMMERCIALISATION

7.1. Formation des prix

Pour un grand nombre de produit agricole, le prix

résulte du mécanisme de l'offre et de la demande comme un

marché concurrentiel. Ce n'est pas le prix qui détermine l'offre

mais l'inverse. Ainsi tout opérateur qui se rend sur un marché

pour des transactions ne connaît pas d'avance le prix du jour ; il

ne peut le situer que par anticipation dans une fourchette donnée. Ce

caractère libéral du marché du vivrier amène

généralement les commerçants à s'appuyer le plus

souvent sur le prix antérieur et sur le ni veau de l'offre du jour par

l'affluence des producteurs sur le marché. Ainsi Minvielle et

Hyéboua (1988) cités par Badjaré (2004) disaient que ce

qui importe sur un marché, ce n'est pas la quantité de produits

offerts, mais plutôt le nombre des opérateurs économiques

de différentes catégories.

Dans la formation des prix on dénote une

suprématie des acheteurs sur les producteurs. Ceci dénote de la

position de forces des acheteurs sur les petits exploitants. Toutefois, on peut

décomposer le prix de détail d'un produit sur le marché

intérieur en différents composants : le prix bord

champ ; le coût de transport ; les frais de manutention (ce

sont les coûts liés à l'ensachage, au chargement et au

déchargement); les taxes diverses ; le profil ou la marge

bénéficiaire du commerçant. Généralement sur

les circuits traditionnels le coût de transport, les frais de

manutentions, les taxes diverses et le marge bénéficière

sont les plus considérés dans la formation du prix aux acteurs en

amont et en aval de l'activité de distribution.

7.

2. Structure des coûts de commercialisation

La mesure de l'efficacité des chaînes de

distribution est liée aux calculs des marges, déterminés

par les coûts de commercialisation, des prix d'achat et de vente. (FAO,

2000 ; Scott G. et al, 1998). Selon Bassolet B. (2002), les coûts de

commercialisation se réfèrent aux coûts de transaction et

de transformation. Les coûts de transformations sont les coûts de

stockage des céréales c'est-à-dire les coûts

d'entreposage (frais de location de l'entrepôt, les coûts des sacs,

des produits insecticides...) et les coûts financiers (coûts

d'opportunité). Tandis que les coûts de transactions sont

l'ensemble des coûts des services qui sont requis pour transférer

les droits de propriété du produit d'une personne à une

autre. Ces coûts font principalement référence aux

coûts de la collecte des céréales, aux coûts de

manutention, aux coûts liés à la profession de

commerçant de céréales, à l'usage des

infrastructures et aux éventuels cadeaux et autres dépenses pour

l'acquisition du produit.

7.2.1. Les coûts liés à la perte

de produit

Les produits achetés ne sont généralement

pas vendus tels quels quantitativement et qualitativement, à cause des

mauvaises méthodes de récolte et de manutention à

l'exploitation (produits écrasés ou exposé au soleil). Les

denrées peuvent être déjà très

abîmés avant même d'être vendus aux

commerçants. Le poids des produits peut diminuer même si rien

n'est jeté. La plupart des produits agricoles diminuent de poids en

transport et pendant l'entreposage parce qu'ils perdent de

l'humidité.

Par exemple, les céréales supportent mieux

l'entreposage si elles sont sèches. Mais cela signifie que, pour un (01)

kilogramme de produit acheté ou récolté, 10 à 20 %

seront perdus (FAO, 2000). Pour cette raison, essayez d'estimer les pertes,

est certes difficiles mais très utile au mieux d'éviter certaines

erreurs de calcul.

La meilleure façon de calculer les pertes consiste

à comparer la quantité de produits revendus avec la

quantité achetée à l'agriculteur. C'est la méthode

la plus exacte et les coûts d'emballage, de transport, de manutention et

d'entreposage des produits perdus sont inclus. Pour le faire, il faut parvenir

à suivre les livraisons sur toute la longueur de la chaîne de

commercialisation. Ce qui est difficile pour nos circuits qui sont plus dans

l'informel.

La valeur de la FAO, généralement

utilisée pour estimer les pertes est de 10% pour les produits

périssables comme la tomate.

Coûts liés aux pertes = Prix moyen*

(Quantité revendue - Quantité achetée) où

Prix moyen /kg = produit de la vente / Quantité

totale

Le prix moyen se calcule lors que tout le lot n'est

pas revendu au même prix.

7.2.2. Les coûts d'entreposage

On entrepose les produits agricoles afin de prolonger la

période pendant laquelle ils sont disponibles pour les consommateurs.

Pour les produits vivriers de base, l'entreposage à long terme est

évidement essentiel. Les coûts d'entreposage ne se justifient que

lors que les produits peuvent être revendus à un prix

supérieur à leu prix au moment de la mise en entrepôt. La

différence devant couvrir la totalité des coûts

d'entreposage et

représenter un encouragement pour le commerçant à prendre

un risque de perte (efficacité temporelle).Il est facile d'ignorer le

fait que l'entreposage des produits représente un coût financier

pour le commerçant. Mais si l'on n'en tient pas compte on a une

impression totalement inexacte des coûts de commercialisation.

7.2.3. Coûts de transformation

Les coûts de transformation prennent en compte deux

éléments. D'une part, la quantité effectivement vendue au

consommateur lors qu'un kilogramme est acheté à l'agriculteur.

D'autre part, la valeur du sous-produit obtenu après transformation et

qui est souvent commercialisée.

Les autres coûts entrant dans le calcul des coûts

de commercialisation sont :

· Coût de transport

· Coût de l'emballage utilisé

· Coût de chargement et du déchargement

etc.

Une fois tous ces coûts déterminés, il

convient d'en faire la somme pour obtenir les coûts de

commercialisations. (FAO, 2000)

7.3. Marge des acteurs

La marge est la différence entre le produit

d'activité et les charges imputables à cette activité

(Tournier, 1986).

Marge = Produit d'activité - Charges

imputables

7-3-1. Marge des producteurs.

C'est la différence entre le prix de vente et tous les

coûts liés au transfert de la propriété du produit

aux acteurs du maillon suivant.

Marge = PV -  CC

CC

Où PV = prix de vente

CC = Charges correspondantes

7-3-2. Marge des commerçants

· Marge brute (MB)

MB = prix de vente - Prix d'achat

· Marge nette (MN)

MN = Marge brute - coût de commercialisation

VIII. LES STRATÉGIES

COMMERCIALES

L'analyse des stratégies permettrait de saisir les

qualités du comportement des agents au-delà des hypothèses

strictement économiques à la base des démarches dites

traditionnelles. Pour Hugon (1985) cité par la FAO (2000), la

stratégie des acteurs met en évidence, au-delà des

relations marchandes vendeurs clients, des synergies, des effets externes, des

relations de coopération et des noeuds stratégiques dont la

maîtrise assure une domination. Selon plusieurs auteurs, au-delà

des concepts néoclassiques, l'espace géographique et les

relations sociales permettront de mieux comprendre la stratégie des

acteurs.

8.

1. L'espace géographique

Lançon (1994), qui l'a développé pour

mesurer l'efficacité du marché, a mis un accent particulier sur

le processus d'intégration des marchés dont les

commerçants sont les acteurs principaux « la

compréhension de l'organisation des échanges doit donc reposer

sur un cadre analytique qui, permet de comprendre la formation du marché

...... (où) l'abandon d'une conception de l'espace économique

à une dimension permet, d'une part, d'introduire la dynamique en

considérant les relations entre des espaces et, d'autre par, de

concevoir, des relations asymétriques en hiérarchisant le

découpage spatial. Ainsi (...) on conçoit le développement

du marché des produits vivriers (...) comme un double processus de

différenciation d'espaces hiérarchisés et de leurs mise en

relation par un processus d'intégrations dont les commerçants

sont les acteurs principaux (Lancon, 1994 ; Cité par la FAO, 2000).

L'espace est avant tout, l'expression des potentialités physiques sans

autres spécifications.

8.

2. Les relations sociales

Pour les chercheurs, il existe un lieu entre

l'économique et le social. La démarche qui conduit à

analyser les rapports sociaux et leur influence sur l'activité

économique est bien étudiée par Leplaideur (1994) et

décrite comme un processus s'articulant sur trois étapes :

Calcul des marges et coûts sur les circuits, vision spatialisée

des fonctions et des acteurs, analyse de rapports sociaux autour de

l'appropriation et de l'utilisation des moyens de production et

d'échange.

L'analyse des relations sociales permet de situer les noeuds

du pouvoir du capital et du travail, voire comment, les acteurs s'articulent

autour de règles et d'institution pour se repartir les biens,

gérer les conflits et les alliances (Leplaideur, 1994).

8.

3. Les arrangements contractuels

Les arrangements contractuels régissent les relations

entre acteurs dans le commerce. Ils peuvent prendre plusieurs formes :

· Le marché ponctuel assurant la coordination par

les prix.

· Accord mutuel réciproque qui concerne les

relations informelles garanties par la confiance

· Arrangement contractuel lié à la

spécificité des produits où l'accord porte sur la nature,

la qualité, l'espace, le temps concret de livraison (prix fixés

avant ou au moment de l'échange)

· L'accord contractuel portant sur l'approvisionnement en

facteurs de production (fourniture en intrants, conseil ;

crédit).

· L'intégration verticale (coordination

hiérarchique par l'amont).

Les liens « marchands » en amont et en

aval garantissent une flexibilité maximale sur les quantités

vendues et sur les prix tandis que les liens à l'intérieur des

réseaux permettent de réduire les risques liés au

transport et au commerce (Koussou et Duteurtre, 2000).

CHAPITRE III: Milieu

d'étude, matériel végétal et méthode

I. MILIEU D'ETUDE

1.1-cadre environnemental

a. Climat

La vallée de zio a un climat équatorial de type

guinéen de transition à 4 saisons. Le climat est

caractérisé par des températures journalières

variant de 17,7° c en Janvier à 27,9° c au mois de Mars et des

températures maximales variant de 28,6° C au mois de Mars. De

manière générale, les températures sont de faibles

amplitudes en particulier en saison pluvieuse. Les plus grandes sont

enregistrées en saison sèche et surtout pendant l'harmattan. La

pluviométrie annuelle moyenne est 775mm, avec quatre saisons qui se

répartissent comme suit:

- mi Mars - mi Juillet : grande saison des pluies

- mi juillet - mi septembre : petite saison

sèche

- mi septembre -novembre : petite saison des pluies

- mi novembre - mi mars : grande saison sèche

Durant les deux saisons des pluies, et particulièrement

au cours de la petite saison des pluies, les précipitations sont

très irrégulières prenant souvent un caractère

aléatoire par rapport aux cultures, d'une année à l'autre.

L'insolation moyenne journalière est d'environ 6 heures. L'insolation

peut baisser jusqu'à 3,5 heures moyennes dans les mois pluvieux (OADA,

2001).

La culture du riz se fait principalement par irrigation. L'eau

est disponible en abondance au cours des saisons pluvieuses, où toutes

les parcelles sont irriguées. En période sèche le niveau

de l'eau baisse dans le fleuve, la disponibilité de l'eau est alors

limitée sur les parcelles. Ce qui joue sur le niveau de la production.

Lorsque la récolte n'est pas faite à temps, elle coïncide

avec la saison pluvieuse. Il en résulte un mauvais séchage du riz

paddy et par conséquent un riz blanc de mauvaise qualité.

b. Hydrographies

Le réseau hydrographique de la région maritime

comprend d'une part le système lagunaire (le lac Togo et la lagune

aménagée de Lomé), et d'autre part, les cours d'eaux qui

sont le Mono, le Zio et le Haho. Les débits annuels des cours d'eau sont

en moyenne de :

- 106 m3/s pour le fleuve de Mono au niveau de la station de

TETETOU

- 607 m3/s pour le fleuve de Zio au niveau de la station de

KPEDJI

- 7 ,5 m3/s pour le fleuve de Haho au niveau de la

station de GATI

Dans la vallée du Zio, le réseau hydrographique

est constitué uniquement du fleuve de Zio et ses affluents. Le

périmètre est alimenté par le fleuve de Zio. La prise

d'eau est située au barrage de Zio- Kpota. Les apports du marigot de Zio

au droit du barrage de Zio- Kpota sont évalués à :

166 millions de mètres cubes par an, en année moyenne de

mètres cubes par an, en année quinquennale sèche (OADA,

2001). Le fort débit que présente le fleuve Zio est favorable

à la production rizicole irriguée, il permet une irrigation

gravitaire.

c. Géologie et sols

Le périmètre fait partie des dépôts

alluvionnaires des fonds de la vallée de Zio dont la chronologie

est :

- Quaternaire récent : dépôt argilo-

sableux fluviaux

- Tertiaire : conglomérats d'argiles marneuses et

attapulgites

Le domaine appartient à la zone de débordement

de la rivière Zio, constitué d'un ensemble d'alluvions

indifférenciées d'âge holocène formées

essentiellement de sable et d'argile. Selon des études

antérieures, les processus pédophiliques dominants sont

caractérisés par la pénévolution et

l'hydromorphie. Ces sols alluviaux se répartissent entre deux

groupes : le groupe des sols peu évolués d'apport et le

groupe des sols hydromorphes, moyennement humifères, à

hydromorphie d'ensemble.L'évaluation des terres pour la riziculture

irriguée classe à quatre vingt onze pour cent (91%), soit environ

309 hectares, dans la catégorie des sols aptes pour la production du riz

irrigué et les 9% pour le maraîchage et culture d'arachide (OADA,

2001)

d. Végétation

On peut distinguer dans le zone du périmètre

différents types de végétation : des forêts

galerie en régression le long du cours d'eau, des forêts

dégradées avec des palmiers couvrant les terrains en friche et de

la prairie herbacée qui domine dans les plaines alluviales.

1.2. CADRE INSTITUTIONNEL

Ce travail a été réalisé

grâce à l'appui technique et financier de l'association

Entreprises Territoires et Développement (ETD).

A- GENERALITES

ETD est une association de droit togolais créée

en 2003 par des cadres togolais et béninois et formalisée

juridiquement en juin 2007 et disposant de différents organes (une

assemblée Générale, un conseil d'administration et une

direction exécutive).

Sur le plan opérationnel, le directeur exécutif

coordonne les activités d'équipes techniques

dédiées à des programmes spécifiques mis en oeuvre

au Togo et au Bénin.

1. MISSION

ETD Contribue de façon durable au développement

social et économique des populations vivant en milieu rural en

valorisant les ressources humaines et naturelles tout en préservant

l'environnement.

2. DOMAINES D'INTERVENTION ET OBJECTIFS

STRATEGIQUES

L'association intervient sur deux volets importants :

· Agriculture familiale et accès au

marché : ce volet consiste à promouvoir des entreprises

interfaces entre les producteurs et le marché; à appuyer des

acteurs de filières agroalimentaires pour qu'ils deviennent

compétitifs et performants, et à créer de conditions

favorables à la production agricole.

· Développement local et dynamique des

territoires : il s'agit d'accompagner les collectivités locales

dans la définition et la mise en oeuvre d'actions qui contribuent au

développement socio-économique de leur territoire.

3. DOMAINES DE COMPETENCES

ETD a mené plusieurs programmes dont :

· Programme de promotion diffusion des ESOP au Togo et au

Bénin (2002 - 2007)

· Maître d'ouvrage : CIDR (Centre

International de Développement et de Recherche)

· Rôle d'ETD : maîtrise d'oeuvre

déléguée

· Financement : Ministère français des

Affaires Etrangères, Union Européenne, EED

· · Programme de promotion d'entreprises

d'accès aux marchés urbains pour l'agriculture familiale au Togo

et au Bénin (2007 - 2010)

· Maître d'ouvrage : CIDR (Centre

International de Développement et de Recherche)

· Rôle d'ETD : maîtrise d'oeuvre

· Financement : Ministère français des

Affaires Etrangères, Union Européenne, EED

· · Programme pilote d'appui au développement

local et au processus de décentralisation dans les préfectures du

Haho et du Moyen-Mono (Togo)

· Rôle d'ETD : participation à

l'étude d'opportunité et à la mission de formulation

conduite par le CIDR (Centre Internationale de développement et de

Recherche) - Mars 2008

Ces expériences lui ont permis d'acquérir des

compétences dans les domaines suivants :

å Coopération entre acteurs de chaînes des

valeurs

å Etudes de milieu et analyse des systèmes de

production agricole

å Etudes de filières agricoles et accès

des petits producteurs au marché

å Formation des producteurs aux itinéraires

techniques de production

å Organisation des producteurs en groupes à

vocation économique

å Plan d'affaires d'entreprises agro-alimentaires

å Appui conseil à des entreprises

agroalimentaires (approvisionnement, marketing et commercialisation, process de

transformation, gestion des ressources humaines, gestion administrative et

financière, gouvernance, direction et pilotage stratégique)

å Etude de marché

å Etude d'impacts

4. PRINCIPAUX PARTENAIRES

· Partenaires institutionnels

§ CIDR (Centre International de Développement et

de Recherche)

§ AIDR (Alliance Internationale de Développement

et de Recherche)

· Partenaires financiers

§ Ministère français des Affaires

Etrangères, Union Européenne, EED (via le CIDR)

§ Ambassade de France au Togo

§ KYAT - Angleterre

§ FUCEC (Faîtière des Unités de

Coopérative d'Epargne et de Crédit) - Togo

§ FNPEEJ (Fonds National pour la Promotion de

l'Entreprise et de l'Emploi des Jeunes)

§ · Partenaires techniques

§ CCR-B (Conseil de Concertation des Riziculteurs du

Bénin) - Bénin

§ URizOP (Union des Riziculteurs de l'Ouémé

Plateaux) - Bénin

§ ITRA (Institut Togolais de Recherche Agronomique) -

Togo

§ INRAB (Institut National de Recherche Agronomique du

Bénin) - Bénin

§ AGIRNA (Action pour la Gestion Intégrée

des Ressources Naturelles) - Togo

§ MAPTO (Mouvement Alliance Paysanne du Togo - Togo

§ Rhincani (Groupement de jeunes exploitants agricoles) -

Togo

§ FNGPC (Fédération Nationale des

Groupements de Producteurs de Coton) - Togo

ETD est membre de l'AIDR (Alliance Internationale de

Développement et de Recherche), réseau d'institutions de

développement du Nord et du Sud.

5. PERSPECTIVES

Les perspectives de l'association sont entre autres :

Ø Sur le plan opérationnel

a. Intensifier des actions sur la thématique

« Agriculture familiale et accès au

marché »

å Consolider les entreprises d'accès au

marché déjà promues au Togo et au Bénin sur les

filières riz et soja.

å Promouvoir au Togo et au Bénin de nouvelles

entreprises d'accès au marché sur les filières riz, soja

et sur d'autres autres filières (végétales et

animales).

å Améliorer les capacités de production et

d'organisation des producteurs agricoles en lien avec la demande du

marché.

å Contribuer à la mise en place d'un outil de

financement adapté au développement des entreprises

agro-alimentaires (partenariat avec notamment les Institutions de Micro Finance

de la place : FUCEC).

å Participer au dialogue public - privé pour

l'accès au marché de l'agriculture familiale et contribuer au

développement du partenariat public - privé dans ce domaine.

b. Construire une expertise sur la thématique

« Développement local et dynamique des

territoires », notamment dans le cadre d'un partenariat avec le CIDR

(Centre International de Développement et de Recherche).

c. Développer la filière petit élevage.

å Sur les plans institutionnel, technique et

financier : développer de nouveaux partenariats surtout

financiers.

B- LES ESOP PROMUES PAR ETD

· Présentation de la démarche

ESOP

Au cours de la période 1998 - 2002, les cadres de ETD

ont participé à la mise au point par le CIDR (Centre

International de Développement et de Recherche) d'une approche

entrepreneuriale du développement agricole, basée sur la

création d'Entreprises de Services et Organisations de Producteurs

(ESOP), avec des partenaires du Sud dont ETD au Togo et au Bénin.

Les programmes « Entreprises de Services et

Organisations de Producteurs » ont pour objectif de développer

l'agriculture familiale par la promotion de circuits agroalimentaires locaux

compétitifs et rémunérateurs pour les petits

producteurs.

Le secteur agroalimentaire constitue un gisement d'emplois et

de revenus importants en Afrique. Avec une croissance urbaine importante, le

pouvoir d'achat agroalimentaire urbain représente le premier et

principal moyen de financement de l'agriculture locale. Pour en

bénéficier, les acteurs des filières agroalimentaires

locales doivent adapter leur offre à la demande urbaine et être

compétitifs face aux produits d'importation. L'agriculture familiale

doit saisir cette opportunité pour se développer.

Les

ESOP sont formalisées juridiquement en SARL (Société A

Responsabilité Limitée) dont le capital est partagé entre

les salariés, les producteurs fournisseurs de matières

premières et des investisseurs locaux et du Nord.

· Promotion de l'agriculture familiale par

l'accès au marché

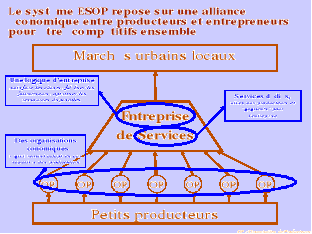

Les ESOP constituent un maillon clé du

développement de filières (approche "value chain")

agroalimentaires locales : en associant des producteurs organisés et des

entreprises de transformation, elles donnent aux petits producteurs un

accès durable aux marchés urbains.

Chaque ESOP repose sur deux dynamiques

complémentaires :

· la dynamique de producteurs agricoles formés et

organisés pour devenir des acteurs économiques fiables,

· la dynamique d'une entreprise privée

orientée « marché », offrant des services

efficaces aux producteurs et des produits transformés compétitifs

à ses clients ; la valeur ajoutée créée permet

d'assurer la pérennité de l'entreprise et le développement

de la production agricole.

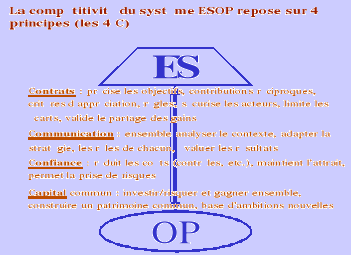

La viabilité du système ESOP repose sur la

performance de chaque acteur de la chaîne dans son métier, sur des

transactions contractualisées, régulières et

équitables, et sur des modes adaptés de gouvernance

participative.

· Diffusion de la démarche et mise en

réseau

Les ESOP sont des entreprises qui conjuguent efficacité

économique et finalité sociale. Agissant dans un environnement

économique et commercial très concurrentiel, opportuniste et non

régulé, elles ne peuvent pas émerger spontanément

ni se développer selon la seule logique économique et à

partir de financements commerciaux classiques.

La diffusion et le développement des ESOP

nécessitent des soutiens techniques, financiers et organisationnels

spécifiques. A cet effet, un dispositif de diffusion et de

développement des ESOP au Togo et au Bénin a été

implanté ; ce dispositif conjugue investissement humain et

investissement financier à travers :