|

REPUBLIQUE DU BENIN

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

RECHERCHE

SCIENTIFIQUE

UNIVERSITE D'ABOMEY-CALAVI

ECOLE NATIONALE D'ECONOMIE APPLIQUEE ET DE

MANAGEMENT

POUR L'OBTENTION

DU DIPLOME DE

TECHNICIEN SUPERIEUR

CYCLE I

OPTION : MANAGEMENT

FILIERE : GESTION DES

BANQUES

FINANCIERS

SPECIALITE : MARCHES

THEME :

APPROCHE ANALYTIQUE DE LA FAIBLE

BANCARISATION DANS LES PAYS DE L'UEMOA :

CAS DU BENIN

Réalisé et soutenu par

:

M. José M. Jerôme LOUGBEGNON

Maître de Stage :

Directeur de Mémoire :

M. Victor ACCROMBESSI Professeur de Techniques

Bancaires et Financières à l'ENEAM

Mme Flora MADJA ZOHOUN

Chef du Service des Opérati

ons Financières et des

Systèmes de Paiement de la BCEAOBénin (Cotonou)

25ème PROMOTION

Novembre

2008

ii

Jury

PRESIDENT : Dr. Pasteur AKPO

VICE PRESIDENT : M. Gildas GBINLO

MEMBRE : Mme Flora MADJA ZOHOUN

L'ECOLE NATIONALE D'ECONOMIE APPLIQUEE ET DE MANAGEMENT

N'ENTEND DONNER AUCUNE APPROBATION NI IMPROBATION AUX OPINIONS EMISES DANS CE

MEMOIRE. CES OPINIONS DOIVENT ETRE CONSIDEREES COMME PROPRES A LEUR AUTEUR.

iii

Dédicaces

Je dédie cetravail ôt. :

ma chère et tendre mère Elikaieth DEq3ELO pour

lek multiplek kacri ficekconkentikpour mon éducation ;

mon cher père Martin LOLtq3EqNON pour lekoutien

indé fectiileéprouvé ôt. toutek lek étapek de

ma vie;

toutek mek kceurk iien aiméek Chimène,

Fernande, Carine et q race pour lek nomireukek marquek d) a f fectionk mani

fektéek ;

touk mek onclek et tantek pour lek conkeilk et

encouragementk;

touk mek coukink, coukinek et ami(

e,kparticulièrement Emérance et Marcok pour leur aide et koutien

indé fectiilek-

Remerciements

Je tiens à remercier :

~ monsieur 'Victor ACCROMBESSI, _professeur de Techniques

Bancaires et financières à C'ENEAM qui n ' ménagé

aucun effort _pour m'orienter et me conseiCCer ;

~ madame yCora MADJA ZO3-rO11N, chef du Service des

O_pérations financières et des Systèmes de Paiement de Ca

BCEAO Cotonou dont Ce _professionnaCisme et Ca rigueur m'ont été

très bénéfiques ;

~ tous Ces cadres et agents de Ca BCEAO, je veux citer,

entre autres, Mme SaCimata ABDO11LA1JE, Mme Sessi 3-rO11EDE, M. Jacques

GANSI3-rO11NDE, Mme Bibiane ACAXPO-ADDRA, Mme Laurette GBAG11IDI, M. Xokou

DOSSO11, Mme 3-radiza NASSER ;

~ tous Ces _professeurs de C''ENEAM ;

~ toutes Ces _personnes qui m'ont aidé d'une

manière ou d'une autre, je veux citer Aristide MEDENO11 et

EmmanueCAXAXPO ;

~ tous Ces coCCègues stagiaires de Ca BCEAO

en_particuCier CaroCe, ACida, Enos, ACfred et Raouf.

~ tous mes amis et camarades _pour Ces joies et _peines

_partagées ensembCe.

Liste des sigles et abréviations

vi

BCEAO : Banque

Centrale des Etats de

l'Afrique de l'Ouest ;

CB-UEMOA : Commission

Bancaire de l'U.E.M.O.A ;

CIP : Centrale des

Incidents de Paiement ;

CTMI : Centre de

Traitement Monétique

Interbancaire ;

DAB : Distributeur

Automatique de Billets ; ETC

: Etablissement Teneur de

Compte ; GAB : Guichet

Automatique de Banque ; GIM

: Groupement Interbancaire

Monétique ; IMF :

Institution de MicroFinance

;

PAC : Point

d'Accès à la Compensation ;

PARMEC : Programme

d'Appui à la Réglementation des

Mutuelles d'Epargne

et de Crédit dans l'UMOA

RTGS: Real Time

Gross Settlement;

SFD : Système

Financier Décentralisé ;

SICA : Système

Interbancaire de Compensation

Automatisée ;

SOFSP : Service des

Opérations Financières et des

Systèmes de Paiement ;

STAR : Système de

Transfert Automatisé et de

Règlement ;

TPE : Terminal de

Paiement Electronique ;

UEMOA : Union

Economique et Monétique

Ouest Africaine ; UMOA :

Union Monétaire Ouest

Africaine ;

WDI : World

Development Indicator.

Liste des Tableaux

|

Tableau 1 : Evolution de la circulation fiduciaire et de la masse

monétaire

|

11

|

|

Tableau 2 : Evolution de l'utilisation au Bénin des moyens

manuels de

|

14

|

|

paiements scripturaux compensés dans SICA

|

|

Tableau 3 : Evolution du paysage bancaire

|

21

|

|

Tableau 4 : Regroupement des problèmes par centres

d'intérêts

|

..29

|

|

Tableau 5 : Tableau de Bord de l'Etude

|

.36

|

|

Tableau 6 : Le paysage bancaire et financier à fin 2006

|

55

|

|

Tableau 7 : Evolution des frontières des

possibilités d'accès

|

62

|

|

Tableau 8 : Description des variables retenues

|

..66

|

|

Tableau 9 : Signes attendus des variables

|

..67

|

|

Tableau 10 : Tableau de synthèse de

l'étude....

|

88

|

Liste des Figures

Figure 1 : Frontières des possibilités

d'accès 42

Figure 2 : Evolution du taux de croissance réelle

du PIB du Bénin ..49

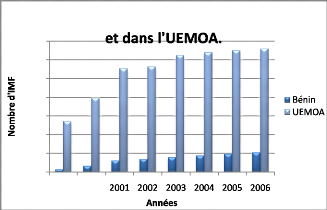

Figure 3 : Evolution du nombre d'IMF au Bénin et

dans l'UEMOA 57

Figure 4 : Evolution du nombre des

bénéficiaires de microcrédit 58

Figure 5 : Frontières des possibilités

d'accès au compte bancaire au Bénin 62

Liste des Annexes

|

Annexe 1 : Organigramme de la Direction Nationale de la BCEAO

|

95

|

|

Annexe 2 : Données Statistiques de Base

|

.96

|

|

Annexe 3 : Architecture de SICA

|

.97

|

|

Annexe 4 : Principe de fonctionnement de STAR

|

.98

|

|

Annexe 5 : Architecture du CTMI

|

99

|

|

Annexe 6 : Dispositif organisationnel CIP

|

100

|

|

Annexe 7 : Schéma Global de la Réforme . .

|

101

|

|

Annexe 8 : Présentation du modèle

|

..102

|

|

Annexe 9 : Détails des tests et leurs résultats

|

104

|

|

Annexe 10 : Variables initiales et difficultés

rencontrées

|

107

|

|

Annexe 11 : Méthode d'interpolation

|

.109

|

|

Annexe 12 : Données des variables retenues

|

.110

|

Résumé

L'un des piliers de l'activité bancaire, les

systèmes et moyens de paiement sont en pleine mutation grâce

à la réforme initiée par les autorités

monétaires depuis 1999. Il s'agit d'une modernisation progressive et

irréversible avec l'automatisation des transferts, l'informatisation de

la compensation et la mise en place progressive d'un système de carte

bancaire sous-régionale. Mais, la pénétration de

l'activité bancaire dans l'économie reste relativement

exiguë. La faiblesse du niveau de bancarisation reste une

préoccupation toujours d'actualité. Il existe un nombre restreint

de détenteurs de compte(s) bancaire(s). La monnaie fiduciaire reste

très prisée dans les transactions au détriment de

l'utilisation des instruments scripturaux de paiement. La densité du

réseau bancaire est très faible et ne répond pas aux

normes internationales en matière d'accès des populations aux

services financiers.

Les causes de la faible bancarisation sont multiples. Il y a

des facteurs structurels tels que le niveau de développement

économique, social, institutionnel et juridique qui déterminent

l'environnement global et des facteurs particuliers au secteur bancaire comme

les conditions d'ouverture des comptes, le taux des crédits à la

clientèle, la taille des banques, etc.

Pour une amélioration de la bancarisation, il faudra

non seulement prendre des mesures d'éradication des causes se trouvant

à l'origine du problème mais aussi stimuler et soutenir

l'accès des populations au microcrédit. En effet, de par leur

proximité et la souplesse de leurs conditions, les IMF constituent pour

une grande partie de la population une véritable passerelle vers la

bancarisation.

Mots clés : bancarisation, système et moyen

de paiement, compte, service bancaire, accès, crédit bancaire,

microcrédit.

ix

Sommaire

Introduction 1

1ère Partie : DU CADRE INSTITUTIONNEL DE

L'ETUDE A LA METHODOLOGIE DE 3

RECHERCHE...

Chapitre 1 : Présentation du

cadre du stage et observations de stage 4

Section 1 : Présentation de la BCEAO, de la

Direction Nationale du Bénin et du SOFSP 5

Section 2 : Observations de stage : Etat des lieux ..

10

Chapitre 2 : Du ciblage de la

problématique à la méthodologie de recherche 26

Section 1 : Ciblage de la problématique de la

faible bancarisation 27

Section 2 : Revue de littérature et

méthodologie de recherche sur la bancarisation 37

2ème Partie : DE L'APPROCHE

ANALYTIQUE AUX CONDITIONS DE MISE EN OEUVRE DES

SOLUTIONS 47

Chapitre 1 : Approche analytique de la

faible bancarisation .. 48

Section 1 : Analyse multidimensionnelle de la faible

bancarisation .. 49

Section 2 : Etude économétrique de la

faible bancarisation 64

Chapitre 2 : De l'établissement

du diagnostic aux conditions de mise en oeuvre des solutions 72

Section 1 : Etablissement du diagnostic et validation

des hypothèses 73

Section 2 : Approches de solutions et conditions de mise

en oeuvre .. 78

Tableau de synthèse de l'étude .. 88

Conclusion 89

Bibliographie . 91

Annexes . 94

Table des matières .. 110

1

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

INTRODUCTION

« Sans banquier point d'échange de richesse de

stimulant à la production, à la distribution, et à la

consommation ». C'est ainsi que Jean-Pierre DESCHANNEL

révèle la place de l'activité bancaire dans la vie

économique(1). Intermédiaire entre la population en

excédant de trésorerie et celle en besoin de financement, le

banquier collecte l'épargne et distribue le crédit. Ce statut

d'intermédiaire l'amène à une recherche permanente d'une

clientèle et des déposants de fonds en particulier. Car

contrairement aux banques classiques qui spéculaient avec leurs propres

monnaies, celles d'aujourd'hui sont tributaires de l'épargne des

particuliers autrement appelé fonds reçus du public. Sont ainsi

considérés « les fonds qu'une personne recueille d'un

tiers, notamment sous forme de dépôt avec le droit d'en disposer

pour son propre compte mais à charge pour elle de les restituer

»(2).

Toutefois, il est à noter qu'actuellement les banques

ne jouent pas pleinement leur rôle dans l'activité

économique de l'espace U.E.M.O.A (Union Economique et Monétaire

Ouest Africaine). Au Bénin, le secteur financier reste relativement

exigu avec un ratio de pénétration

financière(3) qui oscille autour de 32%, contre 74,3% en

Corée du Sud et 60,7% en Afrique du Sud. Ce qui traduit un faible niveau

d'intermédiation financière par rapport à la taille de

l'économie. Cette faiblesse suscite diverses réflexions dont

l'une des plus préoccupantes est celle du niveau de bancarisation.

Définie comme « l'emprise plus ou moins grande

de l'institution bancaire sur une population donnée

»(4), la bancarisation traduit l'idée du nombre de

personnes bénéficiant des services d'une banque. Son taux se

mesure par des éléments divers et variés que sont à

savoir le nombre de guichets permanents, le nombre de personnes titulaires de

compte voire le nombre d'employés dans les banques.

Dans les pays développés, le taux de bancarisation

est d'au moins 90%. En Afrique du Sud, il ressort à 52% contre 30% au

Maroc. Dans les pays de l'UEMOA,

(1) : DESCHANEL Jean-Pierre, Droit Bancaire, DALLOZ, 1995.

(2) : Article 2 de la loi française du 24 Janv. 1984

portant réglementation bancaire.

(3) : Rapport Masse Monétaire/PIB.

(4) : Nouveau Larousse encyclopédique, Larousse VUF,

2001.

le taux de bancarisation demeure encore très faible :

la moyenne est de 3,02% contre un niveau de 4,6% au Bénin, à fin

2006. Il existe donc un véritable problème de faible niveau de

bancarisation dans l'espace UEMOA et en particulier au Bénin. Nous en

donnons ici trois manifestations concrètes.

La première manifestation est qu'il existe un nombre

restreint de détenteurs de compte(s) bancaire(s). C'est d'ailleurs cette

approche qui est utilisée pour le calcul du taux de bancarisation dans

l'Union. Au Bénin, on dénombre, à cet effet, 244.559

comptes de particuliers pour une population active de 5.334.000 habitants

à fin 2006 (CB-UEMOA, 2006).

La deuxième manifestation est qu'il y a un refus

d'utiliser les instruments de paiement scripturaux au profit d'une forte

propension à l'utilisation de la monnaie fiduciaire. La part de cette

dernière dans la masse monétaire s'établit à une

valeur de 34,8% à fin 2006 (BCEAO, 2006). Ce même rapport est de

9.05% pour la France la même année(5).

La troisième manifestation est la faible densité

du réseau bancaire au Bénin. En 2006, il existait 13

établissements de crédit (Banques et Etablissements Financiers)

en activité avec un total de 44 guichets, agences et bureaux compris

(CB-UEMOA, 2006). Avec 7,8 millions d'habitants, le Bénin a donc un taux

moyen de couverture bancaire de 177.272 habitants/guichet, soit plus de 30 fois

la norme communément admise au plan international qui est de 5.000

habitants pour un guichet(6).

C'est l'ensemble de ces trois problèmes

spécifiques que nous nous proposons d'étudier sous le

thème : « Approche analytique de la faible

bancarisation dans les pays de l'UEMOA : Cas du Bénin

».

Notre travail est structuré en deux parties comportant

chacune deux chapitres. La première partie comprend le cadre

institutionnel de l'étude, les observations de stage, la

problématique et la revue de littérature et la

méthodologie de recherche. La deuxième partie traite de l'Analyse

multidimensionnelle, de l'étude économétrique, des

approches de solutions et des conditions de mise en oeuvre de ces solutions.

(5) : Site de la Banque de France, Rubrique « Monnaie

Fiduciaire ».

(6) : Norme citée par Karim DJOUDI, ministre

algérien, délégué en charge de la réforme

financière (

www.algérie-dz.com).

3

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

PREMIERE PARTIE

DU CADRE INSTITUTIONNEL DE

L'ETUDE A LA METHODOLOGIE DE

RECHERCHE SUR LA FAIBLE

BANCARISATION

Cette première partie nous permettra de

présenter d'abord notre lieu de stage, ensuite de cibler la

problématique et enfin aboutir au cadre théorique de

l'étude après avoir élaboré un tableau de

bord.

Chapitre 1:

PRESENTA TION DU CADRE DU

STAGE ET OBSERVATIONS DE STAGE

Ce Chapitre est consacré d'abord à la

présentation générale de la BCEAO, ensuite à

l'organisation interne de la Direction Nationale de la BCEAO-Bénin et de

son SOFSP et, enfin à l'état des lieux sur les moyens et

systèmes de paiement, sur le paysage bancaire et sur les

activités du SOFSP.

5

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

SECTION 1 : PRESENTATION DU CADRE DU STAGE

Paragraphe 1 : Présentation

Générale de la BCEAO

Créé le 04 avril 1959, l'institut

d'émission des colonies françaises de l'Afrique de l'Ouest fut

transformé en banque centrale le 12 mai 1962 par le traité

instituant l'Union Monétaire Ouest Africaine (UMOA). A cette date, il

prit le nom de Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO).

Ce paragraphe sera consacré à l'organisation

générale et aux missions de la BCEAO.

I. ORGANISATION GENERALE DE LA BCEAO

A. Les représentations de la BCEAO

Elles comprennent : le siège à Dakar

(Sénégal), une Direction Nationale dans chacun des Etats membres

de l'Union, une représentation à Paris auprès des

Institutions Européennes de coopérations et une

représentation à Ouagadougou auprès de la commission de

l'UEMOA. Les huit pays membres de l'Union sont : le Bénin, le

Burkina-Faso, la Côte d'Ivoire, la Guinée-Bissau, le Mali, le

Niger, le Sénégal et le Togo.

B. La Structure organisationnelle de la

BCEAO

Au sommet de la hiérarchie, nous avons : le Gouverneur

; les deux Vices Gouverneurs ; le Secrétaire Général ; le

Secrétaire Général-Adjoint ; le Contrôleur

Général ; les Conseillers Spéciaux du gouverneur et le

Directeur de Cabinet.

Le niveau administratif de la structure organisationnelle de la

BCEAO comporte des départements que sont :

- le Département des Etudes Economiques et de la Monnaie

;

- le Département de l'Emission, de la Comptabilité

et des Finances ;

- le Département des Projets et des Missions ;

- le Département de l'Administration

Générale et de la Formation ;

- le Département de la Sécurité et des

Affaires Juridiques.

Au niveau opérationnel, omis cinq (05) directions dont

deux (02) sont rattachées au Secrétariat Général et

trois (03) au Contrôleur Général, toutes les autres

directions sont des démembrements des cinq départements

précédemment cités.

Mais quel rôle joue la BCEAO ?

II. MISSIONS DE LA BCEAO

La BCEAO a le statut d'Institution Financière Publique

Internationale. Son capital est évalué à quatre cent

milliards de francs CFA (400.000.000.000 FCFA). Elle jouit d'une pleine

capacité juridique c'est-à-dire qu'elle peut contracter,

acquérir des biens mobiliers et immobiliers, en disposer librement et

ester en justice. Les missions qui lui sont assignées sont nombreuses

mais nous les regroupons en quatre catégories.

A. La Banque Centrale est une banque

d'émission

La banque centrale est la seule institution habilitée

à émettre les signes monétaires: billet et monnaie

métallique ayant cours légal et pouvoir libératoire dans

les Etats de l'Union. Elle effectue de nombreuses opérations notamment

celles portant sur l'or, les moyens de paiement et titres libellés en

monnaies étrangères ou définies en once ou gramme d'or.

Elle peut prêter ou emprunter des sommes en monnaie de son

émission à des banques étrangères, institutions ou

organismes monétaires étrangers ou internationaux.

B. La Banque Centrale est la banque des Etats de

l'Union

La Banque centrale peut consentir au Trésor Public des

Etats de l'Union à son taux d'escompte, des découverts en compte

courant. Elle tient sur les places où elle est installée, les

comptes des trésors des Etats de l'Union. Elle accorde son concours aux

gouvernements des Etats de l'Union. Elle intervient également dans leurs

relations avec les Institutions Internationales Financières et

Monétaires et dans les négociations qu'ils entreprennent pour les

accords financiers internationaux.

7

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

C. La Banque Centrale est « la banque des banques

» et des établissements financiers

Elle assure à ce titre la mobilisation des

crédits bancaires, c'est-à-dire qu'elle fournit aux banques qui

ont accordé des crédits, les liquidités nécessaires

pour reconstituer leurs disponibilités. Elle rend en outre divers

services aux établissements financiers notamment les transferts à

l'international. Elle assure aussi la compensation des valeurs (chèques

et effet de commerce) tirées entre Etablissements Teneurs de Compte

(ETC).

D. La Banque Centrale est une autorité

monétaire

En tant qu'autorité monétaire, la Banque

Centrale peut mener des actions délibérées sur la masse

monétaire et les actifs financiers en vue de la régulation de

l'économie à court et à moyen terme. En effet, la

politique monétaire comprend les politiques de crédit et la

politique de change. La BCEAO dispose donc de différents instruments

à savoir : les variations du taux de l'escompte, l'achat et la revente

d'effets publics sur le marché monétaire, les variations des

réserves obligatoires des banques, l'encadrement du crédit, le

contrôle administratif des taux d'intérêt.

Après cette présentation globale de la BCEAO, nous

aborderons celle de l'environnement immédiat du stage.

Paragraphe 2 : Organisation d'une Direction

Nationale et du Service

des Opérations Financières et des

Systèmes de Paiement (SOFSP):

Cas du Bénin

La Direction Nationale de la BCEAO au Bénin est

composée de l'Agence Principale de Cotonou et de l'Agence Auxiliaire de

Parakou. Dans ce paragraphe, nous présenterons l'Agence principale de

Cotonou et le SOFSP où s'est effectué notre stage.

I. ORGANISATION INTERNE DE L'AGENCE PRINCIPALE DE

COTONOU

L`Agence Principale de Cotonou offre un cadre convivial pour

le personnel. En effet, cinq (5) jours par semaine, 221 agents

s`attèlent à accomplir les tâches assignées à

l`Agence qui se subdivise en huit (09) services à savoir :

- le Service de la Gestion des Billets et Monnaie (SGBM) ;

- le Service de la Comptabilité (SC) ;

- le Service Informatique (SI)

- le Service de l'Administration et de la Sécurité

(SAS) ;

- le Service des Ressources Humaines (SRH) ;

- le Service des Opérations Financières et des

Systèmes de Paiement (SOFSP) ;

- le Service du Crédit et de la Microfinance (SCM)

- le Service des Etudes et Statistiques (SES)

- le Service du Contrôle de Gestion et du Budget

(SCGB).

Tous ces différents services fonctionnent sous la

supervision du Directeur de l'Agence Principale en collaboration avec cinq (05)

contrôleurs.

L'organigramme de la Direction Nationale de la

BCEAO-Bénin sera présenté en annexe 1.

II. ORGANISATION INTERNE DU SOFSP

Le SOFSP est issu de la fusion entre le Service des

Opérations Financières et le Service des Systèmes de

Paiement par la décision du 26 décembre 2006 prise par le

siège de la BCEAO portant organisation des Directions Nationales. C'est

dans ce Service que nous avons été affectés pour notre

stage.

Le SOFSP est composé de cinq (05) sections

animées par douze 12 personnes dont un chef de service, une

secrétaire, des chefs de section et des agents d'exécution. Les

sections et leurs attributions se présentent comme suit :

- la Section Encaissement de Valeurs s'occupe du

recouvrement des chèques et autres valeurs à l'encaissement.

- la Section Gestion Opérationnelle des

Systèmes de Paiements a en charge : o la gestion des systèmes

de paiement au niveau national ;

9

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

o la supervision technique et opérationnelle des

systèmes de paiement ;

o l'assistance opérationnelle aux participants aux

systèmes de paiement ;

o les relations avec les participants et les utilisateurs.

- la Section Surveillance des Systèmes de Paiement

se consacre :

o au suivi des risques liés aux systèmes de

paiement ;

o à la collecte et l'analyse des informations et

statistiques relatives aux instruments et aux systèmes de paiements ;

o à la surveillance des systèmes d'échanges

interbancaires.

- la Section Réglementation des Paiements et Centrales

des Incidents de Paiement se charge :

o du suivi de la réglementation relative aux instruments

et aux systèmes de paiement ;

o de la gestion du dispositif des incidents de paiement.

- la Section Transferts et Virements est destinée

à :

o L'exécution des opérations financières

(virements, transferts, dispositions) ;

o La gestion du contentieux relatif aux opérations

financières et aux systèmes de paiement ;

o Le suivi et l'exécution des modalités

d'application des conventions financières bilatérales et

multilatérales conclues par l'Etat.

L'Agence Principale de la BCEAO-Cotonou se compose de divers

services dont le SOFSP, notre lieu d'accueil de stage. Après la

présentation de ce cadre de stage sur le plan général et

dans son organisation interne dans la présente section, nous exposerons

dans la section suivante nos observations de stage. Notre démarche

consistera à faire la description de l'existant tout en mettant en

relief les différents constats significatifs observés.

SECTION 2 : OBSERVATIONS DE STAGE : ETAT DES

LIEUX

SUR LES MOYENS ET SYSTEMES DE PAIEMENT, SUR LE

PAYSAGE BANCAIRE ET

SUR LES ACTIVITES DU SOFSP.

Le SOFSP tel que présenté

précédemment, s'occupe de certaines opérations de banque

à caractère scriptural. Ces opérations concernent donc les

moyens scripturaux de règlement dont l'utilisation dépend de

l'état des systèmes de paiement. Ainsi, nos observations de stage

porteront d'abord sur la situation des moyens et systèmes de paiement,

ensuite sur le paysage bancaire de l'UEMOA et du Bénin en particulier,

et enfin sur les activités du SOFSP.

Paragraphe1 : Etat des lieux sur les moyens et

systèmes de

paiement et sur le paysage bancaire

Depuis la crise économique et financière de la

fin des années 1980 la plupart des pays de l'UEMOA ont connu un

important déclin économique causé par des politiques

macroéconomiques inefficaces et une mauvaise gestion des banques. Les

moyens et systèmes de paiement étaient alors peu fiables. Ce

n'est qu'au début des années 1990 que l'activité bancaire

reprit peu à peu.

En 1999, la BCEAO a entrepris un grand projet

rénovateur dénommé : `'la réforme des

systèmes de paiement». Commencée depuis 2004,

la mise en place de ce projet se poursuit encore jusqu'à ce jour. C'est

donc des systèmes de paiement en pleine mutation que nous

présenterons après un aperçu sur les moyens de paiement.

Nous ferons par la suite des constats sur le paysage bancaire.

I. ETAT DES LIEUX SUR LES MOYENS DE PAIEMENT

Les moyens de paiement sont sous forme fiduciaire ou simplement

des instruments de circulation de la monnaie scripturale.

11

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

A. Les paiements en espèces ou monnaie

fiduciaire

C'est l'ensemble des pièces métalliques ou

monnaies divisionnaires et des billets de banque qui sont encore appelés

« signes monétaires ». Les monnaies divisionnaires sont en

pièces de 1, 5, 10, 25, 50, 100, 200, 250 et 500 FCFA tandis que les

billets sont en coupures de 1.000, 2.000, 5.000 et 10.000 FCFA.

Très commodes pour les règlements de

faibles montants, les paiements en espèces présentent

l'avantage d'être anonymes et gratuits pour les particuliers. A l'aide du

tableau N°1 ci-dessous, nous observons une forte propension des

populations de l'UEMOA et en particulier celles du Bénin

à l'utilisation de la monnaie fiduciaire. En effet, la

part de la circulation fiduciaire dans la masse monétaire

s'établit à une valeur moyenne de 31% dans les

pays de l'UEMOA alors qu'elle est à 9,05% pour la France(7).

Les risques encourus par nos populations en raison de cette utilisation de la

monnaie fiduciaire se retrouvent au plan de la sécurité (vols,

pertes, faux billets,...), à la difficulté d'établir la

preuve des transactions effectuées en espèces et au coût

élevé d'entretien de la circulation fiduciaire.

Tableau N°1 : Evolution de la circulation

fiduciaire par rapport à la Masse Monétaire

|

2004

|

2005

|

2006

|

2007

|

|

Masse Monétaire (Mm)*

|

503

|

615

|

726

|

869

|

|

Circulation Fiduciaire (Cf)*

|

130

|

195

|

253

|

239

|

|

Dépôt en Banque, CCP et CNE*

|

373

|

420

|

473

|

630

|

|

Cf/Mm

|

25,8%

|

31,7%

|

34,8%

|

27,5%

|

|

Masse Monétaire (Mm')*

|

5861

|

6335

|

7095

|

8384

|

|

Circulation Fiduciaire (Cf')*

|

1800

|

2049

|

2280

|

2591

|

|

Dépôt en Banque, CCP et CNE*

|

4061

|

4286

|

4815

|

5793

|

|

Cf'/Mm'

|

30,7%

|

32,3%

|

32,1%

|

30,9%

|

Source : Rapport annuel BCEAO

(*) : Montant en Milliard de FCFA.

(7) : Site de la banque de France « Rubrique Monnaie

Fiduciaire ».

B. Les paiements scripturaux

L'utilisation des moyens scripturaux de paiement dans l'UEMOA

est généralement adossée à des comptes bancaires

à vue ou des comptes d'épargne. Les données statistiques

de l'annexe 2 nous permettent de remarquer qu'il existe un nombre limité

de comptes, donc un nombre restreint de détenteurs de

compte. Cela suppose une faible utilisation des instruments de

règlement scripturaux tels que le chèque, le virement, les effets

de commerce, les avis de prélèvement et la carte bancaire.

1. Le chèque

Sécurisant pour les règlements de montant

élevé, le chèque représente après la monnaie

fiduciaire, le moyen de paiement le plus utilisé dans les transactions

économiques. Les erreurs matérielles dans le

renseignement des formules de chèques, la non conformité des

signatures, la falsification et surtout l'absence de provision

sont très souvent à l'origine des craintes des

bénéficiaires de chèques. Ces phénomènes ont

renforcé l'inacceptation du chèque. Le

chèque ne joue pas son rôle de circulation de la monnaie

scripturale parce qu'il est très souvent utilisé comme un

instrument de retrait d'espèces au guichet des banques. Cette situation

est renforcée par l'émission de chèques non barrés

permettant le retrait d'espèces aux guichets des banques par des

personnes ne disposant pas de compte(s) en banque. Toutefois, des

progrès ont été réalisés en termes de

réduction des délais d'encaissement des

chèques. Le temps de règlement varie entre un (01) et

quinze (15) jours selon la nature du chèque grâce au

mécanisme actuellement mis en place. Cette réduction est

observée grâce à l'informatisation de la compensation

rendue possible avec la normalisation des instruments de paiement

scripturaux.

2. Le virement

Le virement est un moyen de paiement permettant le transfert

de fonds d'un compte vers un autre. Trois principaux types de virement sont

utilisés : le virement intra-bancaire, le virement interbancaire et les

virements internationaux.

13

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

Peu utilisé par les particuliers, le

virement est en revanche le moyen de paiement le plus usité par les

entreprises. En effet, plus de la moitié des règlements des

entreprises sont effectués par virement. Tout comme pour les

chèques, les virements connaissent des délais d'encaissement

variables suivant qu'ils sont effectués sur une même banque ou une

autre banque. Mais ils présentent l'avantage d'être à

règlement certain car il ne peut être

ordonné et exécuté qu'en l'existence au préalable

de provision suffisante.

3. Les effets de commerce :

Ce sont : la lettre de change, le billet à ordre et le

warrant. Ils présentent trois caractéristiques essentielles :

ü ils représentent une créance d'un montant

déterminé et exigible à court terme,

ü leur règlement n'est effectué que sur leur

présentation effective,

ü ils sont négociables et se transmettent par

endossement.

Malgré la progression observée entre 2001 et

2006, on remarque toujours une faible utilisation des effets de

commerce. Ils sont plus utilisés par la clientèle

commerciale des banques dans les transactions étrangères.

4. L'ordre de prélèvement :

L'ordre de prélèvement est un mandat que donne

le débiteur à son créancier l'autorisant à

débiter son compte de façon récurrente d'un montant

contenu dans un intervalle fixé d'avance. A ce jour, il est

encore quasi inexistant dans l'espace UEMOA.

Le tableau ci-dessous nous permet de constater

l'évolution croissante de l'utilisation des moyens de paiement

scripturaux. Toutefois, certains procédés de règlement

comme l'ordre de prélèvement sont totalement ignorés.

Tableau N°2: Evolution de

l'utilisation sur six semestres au Bénin des moyens manuels de paiement

scripturaux compensés dans SICA

|

Chèques

|

Virements

|

Lettre de change

|

Billet à ordre

|

Ordre de prélèvement

|

|

Volume

|

Valeur*

|

Volume

|

Valeur *

|

Volume

|

Valeur*

|

Volume

|

Valeur *

|

Volume

|

Valeur*

|

|

1er Trimestre 2007

|

55.220

|

216.400

|

3109

|

4.296

|

71

|

2.307

|

4

|

23,9

|

0

|

0

|

|

2ème Trimestre 2007

|

62.270

|

229.100

|

3933

|

6.058

|

63

|

1.500

|

6

|

93,75

|

0

|

0

|

|

3ème Trimestre 2007

|

63.494

|

217.900

|

5694

|

9.285

|

69

|

2.745

|

3

|

225

|

0

|

0

|

|

4ème Trimestre 2007

|

68.760

|

236.900

|

5750

|

9.180

|

89

|

4.545

|

5

|

385,5

|

0

|

0

|

|

1er Trimestre 2008

|

74.446

|

307.100

|

5826

|

10.430

|

75

|

5.840

|

2

|

68,92

|

0

|

0

|

|

2ème Trimestre 2008

|

76.768

|

275.700

|

6654

|

11.740

|

75

|

2.757

|

1

|

127

|

0

|

0

|

Source : BCEAO

(*) : Montant en millions de FCFA

5. Les cartes bancaires :

La carte bancaire est un moyen de paiement scriptural qui se

distingue des autres du point de vue technologique. Les systèmes de

cartes bancaires au sein des pays de l'UEMOA se sont développés

avec des réseaux d'émission et d'acceptation propres à

chaque établissement. Une interconnexion est toutefois offerte via les

émetteurs internationaux de cartes à un coût relativement

élevé. Cette situation a conduit les autorités de l'UEMOA

à repenser le principe d'émission et le mode d'utilisation des

cartes bancaires. C'est pour cela qu'il est prévu dans la réforme

des systèmes de paiement la mise en place d'une interconnexion

régionale permettant à la carte bancaire de jouer

pleinement sa fonction d'instrument de paiement.

II. ETAT DES LIEUX SUR LES SYSTEMES D'ECHANGE ET DE

REGLEMENT

A. Les composantes des systèmes d'échange et

de règlement :

La réforme des systèmes de paiement se traduit

par la mise en place de nouveaux circuits automatisés et

dématérialisés d'échanges et de règlements

interbancaires. A ce jour, les circuits de paiement concernent essentiellement

les réseaux intra-bancaire, les systèmes de

télécompensation, le système « STARUEMOA » pour

les règlements de montant élevé et les réseaux de

correspondants extérieurs. Dans le domaine des cartes bancaires, le

Centre de Traitement Monétique

15

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

Interbancaire de l'UEMOA (CTMI) est chargée d'assurer

l'interconnexion des systèmes monétiques privatifs actuels.

1. Réseaux intra-bancaires

Les réseaux intra-bancaires sont utilisés pour

le règlement des valeurs pour lesquelles le débiteur et le

créancier sont domiciliés dans le même groupe bancaire.

Plusieurs groupes disposent actuellement de réseaux internes de

règlement.

2. Les Transferts hors UEMOA

Empruntent ce circuit, les transferts destinés

à couvrir les soldes débiteurs des banques ainsi que les

rapatriements de leurs ressources excédentaires détenues à

l'extérieur. La couverture en FCFA des transferts en devises passant par

la BCEAO est effectuée dans STAR-UEMOA.

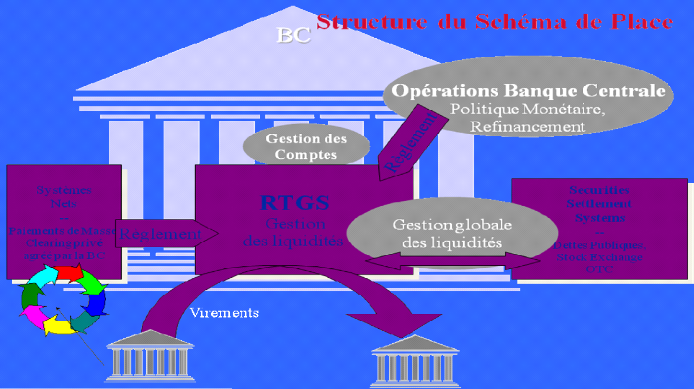

3. Système de Transfert Automatisé et de

Règlement dans l'UEMOA (STAR-UEMOA) (voir illustration en annexe

3)

a. Définition

Opérationnel depuis le 25 juin 2004 dans tous les pays

de l'UEMOA, STAR est un système conçu pour les transferts

interbancaires de gros montants et dans lequel chaque transaction est

réglée sur une base brute et en temps réel, le

règlement ayant lieu en même temps ou avant que l'instruction ne

soit transmise au destinataire. Il s'agit d'un système connu

sur le plan international sous l'acronyme RTGS (Real Time Gross Settlement).

b. Opérations

traitées

STAR-UEMOA traite principalement les opérations

ci-après :

ü les virements, pour compte propre de

l'établissement donneur d'ordre ou pour compte de sa clientèle

;

ü le règlement des échanges de titres

conservés à la Banque Centrale sur le marché secondaire

soit pour compte propre des banques, soit pour compte de leur clientèle

;

ü

les opérations traitées par la Banque Centrale

(Politique Monétaire, refinancement, marché primaire de titres de

créances publiques) ou par son intermédiaire (transferts

internationaux en devises) passent par le Participant BCEAO pour la couverture

en FCFA dans STAR-UEMOA ;

ü les retraits et dépôts fiduciaires dans

l'ensemble des Agences Principales ;

ü le règlement des soldes de compensation.

En tant que mécanisme de règlement en temps

réel, STAR a permis aux établissements participants

d'optimiser la gestion de leur trésorerie grâce

à la facilitation et la fluidité des

échanges interbancaires(8). On a en effet

observé une meilleure maîtrise des délais

du dénouement des opérations de transferts et virements. On est

passé d'une moyenne de trois (03) jours à moins de trois (03)

minutes. Malgré son efficacité, STAR est

encore peu connu et les volumes transigés sont encore

faibles(9).

4. Système Interbancaire de Compensation

Automatisée de l 'UEMOA (SICA- UEMOA)

a. Définition et

Participation

Le Système Interbancaire de Compensation

Automatisé dans l'UEMOA (SICA-UEMOA) est un outil automatisé

d'échange et de règlement des opérations de paiement de

petits montants, entre établissements participants aux niveaux national

et régional. Sont éligibles à ce système, les

banques, la banque centrale, la Poste et le Trésor Public.

b. Fonctionnement

SICA assure la compensation multilatérale des

transactions entre les participants et permet ainsi de : réduire

les délais d'échange et de règlement des valeurs

papier ; réduire les risques et les coûts

liés à ces délais et aux procédures manuelles de

manipulation des valeurs et de leur transport ; réduire les

besoins de

(8) : d'après le compte rendu d'une enquête

réalisée par la BCEAO contenu dans son Rapport annuel 2006

(9) : Voir données statistiques de base en annexe 2

17

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

trésorerie nécessaires aux

opérations de compensation.

Avec SICA, les ETC transmettent depuis un Point d'Accès

à la Compensation (PAC) les images des valeurs reçues de leurs

titulaires de compte et les soldes de compensation sont calculés sur la

base de ces fichiers images automatiquement disponibles dans le système.

Les traitements se font donc sur la base des fichiers numériques. Ainsi,

les séances de compensation manuelle sont supprimées mais les ETC

procèdent actuellement à l'échange de supports papier pour

vérifier, au besoin, la conformité entre les valeurs physiques et

les fichiers image. Toutefois, cette séance d'échange supports

papier est admise pour une période transitoire qui prendra fin quand les

ETC et la BCEAO le décideront.

c. Architecture et conditions de

participation.

SICA-UEMOA a été déployée

progressivement dans l'ensemble des pays de l'Union. Pour le cas du

Bénin, le système est opérationnel depuis le 09 novembre

2006. Il se compose de neuf systèmes de compensation, un système

national pour chacun des Etats membres de l'UMOA et un système de

compensation régional. Chaque Système de Compensation National

(SCN) se compose d'un Système Central installé au niveau de

l'Agence Principale et d'un ou plusieurs PAC. Une illustration du

système en annexe 4 permettra de mieux le cerner.

Pour participer à SICA-UEMOA, il faut réunir un

certain nombre de conditions et s'engager à respecter les dispositions

contenues dans la convention de compensation et ses annexes.

En ce qui concerne le règlement du solde de

compensation, il se fait dans STAR le lendemain ouvré pour permettre aux

banques d'une part, de vérifier l'authenticité des signatures et

la position des débiteurs des valeurs et d'autre part, de constituer

éventuellement des liquidités suffisantes.

5. Monétique Interbancaire

La monétique interbancaire est un système de

paiement par carte destiné à assurer l'interconnexion entre les

systèmes de cartes des différentes banques.

Contrairement aux deux mécanismes décrits

ci-dessus pilotés par la Banque Centrale, la gestion du système

monétique interbancaire a été confiée au GIM-UEMOA

(Groupement Interbancaire Monétique de l'UEMOA) qui en assure la tutelle

et au CTMI-UEMOA (Centre de Traitement Monétique Interbancaire de

l'UEMOA) qui gère les aspects opérationnels et techniques. La

Banque Centrale joue un rôle de fédérateur et d'impulsion

de l'interbancarité.

Créé sous la forme de groupement

d'intérêt économique en février 2003, le GIM-UEMOA a

pour objet d'assurer l'étude, la normalisation, la promotion et la

définition des normes de sécurité du système

interbancaire monétique régional.

Société Anonyme doté d'un capital de

2.179.000.000, le CTMI est la structure technique du système

interbancaire régionale. En d'autres termes, le CTMI assure les

prestations de services monétiques pour le compte des Etablissements

membres et non membres du GIM-UEMOA.

La monétique interbancaire est actuellement en phase de

déploiement progressif dans des pays de l'UEMOA. Cependant, nous

remarquons une faible adhésion des ETC à la

lecture d'une portion du bulletin d'information ci-dessous.

Source : Bulletin d'information Juin 2008 du GIM-UEMOA

& CTMI-UEMOA.

19

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

B. Cadre juridique et Fondations des systèmes de

paiement :

La réforme des systèmes de paiement repose sur

un cadre juridique rénové, une centralisation accrue des

incidents de paiement et un système de télécommunication

adapté.

1. Le dispositif juridique

Le cadre juridique des systèmes de paiement a

été renforcé par l'adoption de règlements, de

directives et d'instruction du Gouverneur de la Banque Centrale (BCEAO, 2006b).

Parmi ces textes, il y a:

· le règlement n°15/2002/CM/UEMOA relatif aux

systèmes de paiement de l'UEMOA (R15);

· la directive n°08/2002/CM/UEMOA portant sur les

mesures de promotion de la bancarisation et de l'utilisation des moyens de

paiements scripturaux;

· la loi relative aux instruments de paiement:

chèque de paiement et de retrait, lettre de change et billet à

ordre;

· l'instruction n°01/2003/SP du 08 mai 2003 relative

à la promotion des moyens de paiements scripturaux ;

· l'arrêté ministériel (cadre) relatif

à la fixation du montant de référence des

opérations réalisées en monnaie fiduciaire;

· l'instruction n°01/CIP du 1er février 1999

relative au dispositif de centralisation des incidents de paiement dans

l'UMOA;

· les conventions STAR-UEMOA et SICA-UEMOA et leurs

annexes.

Après lecture de ces textes, nous avons

constaté qu'il a le non respect de certaines de leurs

dispositions. Par exemple, l'arrêté ministériel

cité précédemment stipule dans son article N°3 que

tout règlement de montant supérieur ou égal à celui

de référence (100.000 FCFA) doit se faire en utilisant l'un des

moyens de paiement scripturaux. Mais force est de constater qu'un grand nombre

du public continue d'effectuer des paiements en espèces de montant

très supérieur à 100.000 FCFA. Tout cela dénote du

manque de vulgarisation et des difficultés

d'application de certaines dispositions de ces textes.

2. La Centrale des Incidents de Paiement (CIP) :

Conformément au règlement relatif aux

systèmes de paiement dans les Etats de l'UEMOA, les banques sont tenues

de déclarer les ouvertures de compte et tout incident inhérent au

fonctionnement de ces comptes à la BCEAO. A l'heure actuelle, les

déclarations ne sont pas faites en temps réel en raison du manque

d'un mécanisme adéquat. C'est pour cela qu'il est

développé une nouvelle application de gestion des Incidents de

paiement pour toute l'Union.

Le dispositif de la CIP se présente comme un

instrument de diffusion des informations relatives aux incidents sur les

instruments de paiement dans la zone. Toutes les déclarations seront

accessibles en temps réel. Il est prévu quatre modules pour la

CIP à savoir :

· un module ETC destiné aux banques et

institutions assimilées pour faire les déclarations de comptes,

de chèque, de carte et d'incidents;

· un module BCEAO permettant à la Banque

Centrale d'assurer la supervision du Système;

· un module Parquet permettant aux

différents parquets des Etats membres de saisir les décisions

judiciaires prises suite aux infractions qui leur sont soumises ;

· un module grand public ouvert aux populations

pour la vérification de la validité d'un chèque ou d'une

carte bancaire.

L'annexe 5 présente le dispositif organisationnel de la

CIP.

III. ETAT DES LIEUX SUR LE PAYSAGE BANCAIRE

Au cours de ces dernières années, le

réseau bancaire a poursuivi sa consolidation dans l'UMOA mais est

resté à un état stationnaire au Bénin. En effet,

alors qu'on est passé de 614 guichets permanents (de banques et

établissements financier) en 2005 à 701 guichets en 2007 dans

l'UMOA, le réseau bancaire du Bénin est resté pratiquement

constant avec 44 guichets permanents en moyenne. Cette situation n'est pas de

nature à résoudre le problème de la faible

densité du réseau bancaire qui prévaut.

21

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

Tableau N°3 : Paysage bancaire

|

31/12/2005

|

31/12/2006

|

31/12/2007

|

|

|

Guichets

|

|

|

Guichets

|

|

|

Guichets (*)

|

|

P1

|

P2

|

P1

|

P2

|

P1

|

P2

|

|

Bénin

|

12

|

2

|

45

|

0

|

12

|

1

|

44

|

00

|

12

|

1

|

44

|

0

|

|

UEMOA

|

92

|

22

|

614

|

44

|

95

|

21

|

626

|

44

|

98

|

21

|

701

|

44

|

Source : Rapport Annuel BCEAO.

P1 : Guichets permanents ; P2 : Guichets périodiques.

*Données Provisoires.

A fin 2006, 95 établissements de crédit (12)

sont recensés comme étant en activité dans l'UEMOA (au

Bénin) avec un total de 670 guichets (44). Avec environ 86 millions

d'habitants (7,8), l'UEMOA (le Bénin) a donc un taux moyen de couverture

bancaire de 128.358 habitants/guichet (177.272) soit plus de vingt (trente)

fois la norme communément admise au plan international qui est de 5.000

habitants/guichet(10). Le problème est plus

préoccupant si l'on tient compte de la répartition

géographique de ces guichets qui sont, pour l'essentiel,

implantés dans les grandes villes. Les villes secondaires et surtout les

zones rurales n'étant pas desservies, une partie importante de la

population est ainsi délaissée.

Paragraphe 2 : Etat des lieux sur les activités

du SOFSP

I. ACTIVITES DE GESTION ET DE SURVEILLANCE DES SYSTEMES DE

PAIEMENT

A. Elaboration d'états et comptes journaliers,

hebdomadaires et mensuels relatifs au fonctionnement de STAR-UEMOA

Tous les jours (J), des opérations financières

sont effectuées dans STAR entre les pays de l'U.E.M.O.A. La section

Surveillance des Systèmes de Paiement se charge le lendemain (J+1) de

faire un point de toutes ces opérations. Ce point comprend :

- l'état des dispositions

émises qui permet de suivre les mouvements de fonds du

Bénin vers d'autres pays de l'Union.

(10) : Norme citée par Karim DJOUDI, ministre

algérien en charge de la réforme financière (

www.Algérie-dz.com/article7643.html).

-

l'état des dispositions

reçues qui permet de suivre les mouvements de fonds

reçus par les banques béninoises d'autres banques de l'UEMOA.

- l'état des paiements qui

indique le nombre et le montant total des paiements effectués par chaque

établissement participant au Bénin.

- l'état des comptes de

règlement dont l'utilité est de résumer la

position de chaque participant à la date d'échanges J.

- l'état des comptes ordinaires

qui résume le solde au niveau des Comptes Courants Ordinaires des

banques assujetties à la réserve obligatoire.

Il est également établi des synthèses

hebdomadaires et mensuelles de ces états, qui rendent compte des

transactions entre le Bénin et les autres pays de la sous

région.

En somme, ces états nous ont permis de suivre les

mouvements de fonds et nous avons constaté qu'il y a des journées

pour lesquelles certaines banques ne font pas d'opérations. Cela

dénote du faible volume transigé.

B. Rédaction du rapport hebdomadaire de suivi de

SICA-UEMOA :

En vue de suivre le fonctionnement de SICA et

l'évolution des opérations effectuées dans ce

système, il est établi chaque semaine un rapport relatant tous

les évènements ayant trait à ce mécanisme de

règlement automatisé. Ce rapport résume :

- la participation aux échanges c'est-à-dire le

taux d'intervention dans le système des participants éligibles

;

- les échanges effectués et leur évolution

aussi bien en volume qu'en valeur ;

- la qualité de la participation aux échanges (il

s'agit de l'acceptation ou non des remises) ;

- le règlement des soldes de la compensation ;

- les principaux problèmes relevés au niveau des

participants ;

- les principaux problèmes relevés au niveau de

l'opérateur ;

- les recommandations éventuelles.

Par ailleurs, deux tableaux sont joints au rapport. Il s'agit du

:

23

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

- tableau des remises et des opérations

présentées par participant ;

- tableau des indicateurs de suivi d'activité dans le

Système de Compensation Nationale (SCN).

Les constats qui ressortent de cette activité sont :

l'amélioration des indicateurs de performance de

SICA-UEMOA et l'appropriation du système par les

participants. En effet, le système enregistre de jour en jour

une baisse considérable des pannes et une réduction non

négligeable des rejets liés à la qualité de

participation.

C. Enregistrement et suivi des incidents de paiement :

D'après l'article 114 du règlement n°

15/2002/CM/UEMOA relatif aux systèmes de paiement dans les Etats membres

de l'UEMOA « le banquier tiré qui a refusé le paiement

d'un chèque pour défaut ou insuffisance de provision doit

adresser au titulaire du compte, aux frais de ce dernier, une lettre

d'avertissement dont copie est adressée à la banque centrale qui

doit, à titre informatif, inscrire cet avertissement sur le fichier des

incidents de paiement ». C'est ainsi qu'il est enregistré

mensuellement, au regard des copies de lettre d'avertissement envoyées

par les banques, l'ensemble des incidents de paiement survenus.

Trente (30) jours après l'établissement de ce

fichier, les personnes qui n'auraient pas réglé les sommes dues

deviennent des interdits bancaires. Le banquier tiré est astreint aux

mêmes diligences en ce qui concerne, cette fois-ci, la signification

d'une lettre d'injonction.

Ici, nous avons observé une recrudescence des

incidents de paiement qui sont passés d'une moyenne de quatre

vingt huit (88) le troisième trimestre de l'année 2007 à

cent soixante huit (168) le troisième trimestre de l'année 2008.

Néanmoins le nouveau mécanisme de la CIP permettra de juguler ce

problème.

II. ACTIVITES DE LA COMPENSATION ET DU RECOUVREMENT DES

VALEURS

A. Encaissement et Recouvrement des valeurs

:

La Banque Centrale se charge pour le compte des titulaires de

compte dans ses livres (autres que les banques) du recouvrement des

chèques et effets qu'elle reçoit à ses guichets. La

section encaissement et recouvrement du SOFSP s'occupe de cette

opération et participe ainsi à la compensation.

B. Participation à la compensation :

Depuis la mise en production de SICA (Système

Interbancaire de Compensation Automatisé) au Bénin le 09 novembre

2006, la compensation a cessé d'être manuelle pour être

informatisée.

La nouvelle procédure de compensation se déroule

comme suit :

--> réception des valeurs ;

--> scannage des chèques et effets ;

--> vérification auprès du validateur BCEAO de

la prise en compte effective de toutes les opérations ;

--> impression des ESP (Echanges Support Papier) ;

--> impression des images ;

--> séance d'échange de valeurs papiers ;

--> règlement des soldes de compensation.

III. ACTIVITES DE TRANSFERT

Parmi les opérations que la BCEAO effectue dans ses

livres au profit de ses `'clients», il y a les transferts et les

dispositions. Les transferts reçus sont facilement traités, alors

que ceux qui sont émis ne le sont pas. En effet, une étude

minutieuse appelée `'arbitrage» est effectuée pour les

transferts de banque c'est-à-dire ceux mettant les banques en position

débitrice vis-à-vis de leur correspondant extérieur. Ce

n'est qu'après cela que ce type de transfert émis sera

exécuté comme les autres transferts et dispositions

émis.

25

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

A. Traitement des transferts émis :

Les autres transferts ordonnés par les titulaires de

compte(s) à la BCEAO notamment le trésor, le Centre des

Chèques Postaux (CCP), le personnel en activité et à la

retraite ne sont soumis ni au contrôle de position extérieure, ni

à l'analyse de pièces justificatives. Ils suivent simplement la

procédure d'exécution qui se résume comme suit :

o La vérification des signatures autorisées sur

les ordres ;

o La vérification de la position du compte ;

o La saisie de l'ordre dans l'application adéquate ;

o Le suivi des différents niveaux de validation ;

o Le suivi des ordres en comptabilité auxiliaire :

enregistrement dans un registre ;

o Le dépouillement des bordereaux d'envoi

conformément aux dispositions règlementaires.

B. Exécution de transferts reçus :

L'exécution consiste en :

- la réception de l'avis de crédit ;

- le remplissage des documents à envoyer à la

validation en y incluant les informations suivantes : les

références de l'opération, la date de l'exécution,

le nom et le code de la banque du bénéficiaire, le nom du donneur

d'ordre, le code du pays de provenance du transfert, le nom du

bénéficiaire accompagné de son numéro de compte et

le montant net.

Au total, l'état des lieux sur les moyens et

systèmes de paiement, sur le paysage bancaire et sur les

activités du SOFSP nous a permis de relever non seulement des forces

mais aussi des faiblesses. Ces atouts et problèmes

répertoriés suscitent en nous des réflexions nous amenant

choisir une problématique.

Chapitre 2:

DU CIBLAGE DE LA PROBLEMATIQUE

A LA METHODOLOGIE DE RECHERCHE

DE L'ETUDE

Ce chapitre sera consacré d'abord au ciblage de la

problématique débouchant sur le Tableau de Bord de l'Etude,

ensuite à la revue de littérature et enfin à la

méthodologie de recherche.

27

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

SECTION 1: CIBLAGE DE LA PROBLEMATIQUE ET

ELABORATION

DU TABLEAU DE BORD DE L'ETUDE

Paragraphe1 : Ciblage de la problématique

I. INVENTAIRE DES ATOUTS ET PROBLEMES

Lors de la restitution des observations de stage, nous avons

constaté des atouts et des problèmes qu'il convient de rappeler

afin de choisir une problématique.

A. Inventaire des atouts

Les atouts ressortissant de l'état des lieux sont :

1) la commodité, l'anonymat et la gratuité de la

monnaie fiduciaire ;

2) la normalisation des instruments de règlement

scripturaux ;

3) l'efficacité de certains instruments de paiement

scripturaux tels que : le chèque (la sécurité pour les

règlements de montant élevé) et le virement (la

rapidité et la certitude des règlements) ;

4) l'optimisation de la gestion de la trésorerie des

banques ;

5) la facilitation et la fluidité des échanges

interbancaires ;

6) la réduction des risques, des délais

d'encaissement et de paiement et des besoins de trésorerie ;

7) la facilitation et la célérité du

traitement des valeurs compensées ;

8) l'interconnexion régionale des réseaux de

cartes bancaires ;

9) l'appropriation des participants à l'utilisation des

systèmes de paiement ;

10) l'amélioration des indicateurs de performance de STAR

et SICA UEMOA.

B. Inventaires des problèmes

Les problèmes recensés sont :

1) le nombre restreint de détenteurs de comptes bancaires

;

2) la recrudescence des incidents de paiement ;

3) la faible utilisation des instruments de paiement scripturaux

;

4) la forte propension à l'utilisation de la monnaie

fiduciaire ;

5)

le refus du public d'utiliser les instruments de paiements

scripturaux ;

6) le coût élevé des transactions et des

opérations financières ;

7) le faible volume des opérations traitées dans

SICA-UEMOA régionale ;

8) l'ignorance des produits bancaires en général

et des moyens de paiement scripturaux en particulier ;

9) la méconnaissance de la réforme des

systèmes de paiement par le grand public;

10) le non respect de certaines dispositions des textes

régissant les moyens et systèmes de paiement ;

11) le manque de vulgarisation de ces textes ;

12) le manque de décrets d'application de ces textes ;

13) la faible densité du réseau bancaire ;

14) le faible taux d'appropriation des textes régissant

les systèmes de paiement ;

15) la faible adhésion à la monétique

interbancaire ;

En somme, dix (10) atouts ont été

recensés contre quinze (15) problèmes spécifiques que nous

regrouperons en centres d'intérêts. Ceci nous permettra de choisir

la problématique de l'étude.

II. CHOIX DE LA PROBLEMATIQUE

Dans ce paragraphe, nous allons procéder au choix et

à la spécification de la problématique puis nous

présenterons les séquences de résolution du sujet. Il

s'agit d'abord de regrouper les problèmes identifiés par centres

d'intérêt en vue de dégager les problématiques

possibles, ensuite de choisir le problème général à

résoudre et enfin de procéder à la formulation du

thème.

A. Regroupement des problèmes par centres

d'intérêts : problématiques

possibles.

O.A : CAS DU BENIN

29

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS

DE

Tableau N°4 : Regroupement des problèmes

spécifiques par centres d'intérêts.

|

N°

|

Centres d'intérêts

|

Problèmes spécifiques

|

Problèmes

généraux

|

Problématiques

|

|

1

|

Opérationnalité et

adhésion au

système

|

o Faible adhésion de certains établissements de

crédit ;

o Faible volume des opérations traitées dans

SICA-UEMOA régionale;

|

Gestion non optimale de

l'opérationnalité et

de

l'adhésion au système

|

Problématique de la gestion

optimale

de

l'opérationnalité et de

l'adhésion au

système

|

|

2

|

Accès des populations

aux services bancaires

et

financiers

|

o Nombre restreint de détenteurs de comptes bancaires ;

o Faible utilisation des instruments de paiement scripturaux ;

o Forte propension à l'utilisation de la monnaie

fiduciaire ;

o Le refus du public d'utiliser les instruments de paiement

scripturaux ;

o Coût élevé des transactions et

opérations financières ;

o Ignorance des produits bancaires et en particulier des

instruments scripturaux de paiement ;

o méconnaissance de la réforme ;

o Faible densité du réseau bancaire ;

|

Faible bancarisation

|

Problématique de

l'amélioration de

la

bancarisation

|

|

3

|

Cadre juridique des

moyens de systèmes

de

paiement

|

o Non respect de certaines dispositions des textes ;

o Manque de vulgarisation des textes ;

o Faible taux d'appropriation

appropriation des textes ;

o Manque de décrets d'application des textes ;

o Recrudescence des incidents de paiement ;

|

Gestion non efficiente du

cadre juridique des

moyens et

systèmes de

paiement

|

Problématique de la gestion

efficiente du cadre

juridique

des systèmes de paiement

|

Source : Synthèse des éléments de

l'état des lieux.

~éalisé et soutenu par 9K. José 9K.

Jerôme L0`(.1gBEg9V-09V-

30

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

B. Choix de la problématique

Une analyse des différents problèmes

identifiés laisse percevoir que les centres d'intérêts

ciblés sont sujets à des problématiques auxquelles la

BCEAO devra résolument faire face en vue d'une optimisation de la

gestion et de l'utilisation des systèmes et moyens de paiement. Il

s'agit de :

--> la problématique de la gestion optimale de

l'opérationnalité et de l'adhésion au système;

--> la problématique de l'amélioration de la

bancarisation ;

--> la problématique de la gestion efficiente du cadre

juridique des systèmes de paiement.

Le choix de notre problématique est orienté non

seulement par le souci de faire des propositions utiles à la BCEAO, mais

également par la nécessité de contribuer à la

promotion de la culture bancaire.

La problématique N°1 relative à la gestion

optimale de l'opérationnalité et de l'adhésion au

système nous est moins intéressante car les problèmes

spécifiques qui y sont liés peuvent être résolus

à la suite d'une concertation entre dirigeants d'institutions

financières y compris la BCEAO.

En ce qui concerne la problématique N°3, relative

à la gestion efficiente du cadre juridique régissant les

systèmes de paiement, elle relève plus du domaine de droit que de

la finance. De plus, notre ambition est de contribuer à une promotion de

la culture financière de masse.

Au contraire, nous retenons la problématique N°2

liée à l'amélioration de la bancarisation car sa

résolution contribuera, particulièrement à une utilisation

massive des moyens de paiement entraînant un développement de la

culture financière en général. Notre étude portera

donc sur le thème « Approche analytique de la faible

bancarisation dans les pays de l'UEMOA : Cas du Bénin

».

La problématique ainsi choisie, nous procèderons

à sa spécification puis entamerons les tâches

préliminaires à l'étude proprement dite.

Paragraphe 2: De la spécification de la

problématique de la

bancarisation au tableau de bord de

l'étude

I. SPECIFICATION DE LA PROBLEMATIQUE ET SEQUENCES DE

RESOLUTION

DE L'ETUDE

A. Spécification de la problématique.

Le secteur bancaire se trouve aujourd'hui confrontée

à de nombreuses difficultés dont l'une des plus

préoccupantes est la faible bancarisation. Il est donc opportun

d'apporter des solutions aux problèmes spécifiques liés

à la problématique retenue. Ces problèmes

spécifiques sont les suivants :

o le nombre restreint de détenteurs de comptes bancaires

;

o la faible utilisation des instruments de paiement scripturaux

;

o la forte propension à l'utilisation de la monnaie

fiduciaire ;

o le refus du public d'utiliser les instruments de paiement

scripturaux ;

o le coût élevé des transactions et

opérations financières ;

o l'ignorance des produits bancaires et en particulier des

instruments scripturaux de paiement ;

o la méconnaissance de la réforme des

systèmes de paiement ;

o la faible densité du réseau bancaire.

Cependant, les deux problèmes spécifiques que

sont la forte propension à l'utilisation de la monnaie fiduciaire et la

faible utilisation des instruments de paiement scripturaux sont liés et

se rapportent au problème du refus d'utiliser les instruments

scripturaux de paiement. De même, l'ignorance des produits bancaires est

la conséquence du nombre restreint de détenteurs de comptes

bancaires car le compte est le symbole des relations qu'entretiennent le

banquier et son client. Par ailleurs, nous estimons que les coûts des

opérations financières seront réduits s'il y a davantage

d'opérations bancaires initiées par un nombre plus

élevé de titulaires de compte en banque. En effet, les banques

diminueront les coûts unitaires des opérations s'ils

réalisent des économies d'échelle du fait des traitements

de masse.

32

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

Quant au problème de méconnaissance de la

réforme il peut être résolu par de simples campagnes de

sensibilisation. Il s'avère donc peu pertinent.

Il s'ensuit que notre étude va s'orienter sur les

problèmes spécifiques que sont :

ü le nombre restreint de détenteurs de comptes

bancaires ;

ü le refus du public d'utiliser les instruments de paiement

scripturaux ;

ü la faible densité du réseau bancaire.

Mais quelle démarche suivre pour mener à bien cette

étude ?

B. Séquences de résolution de la

problématique.

La résolution de cette problématique

nécessite une démarche méthodologique constituée de

onze étapes à savoir :

1. fixation des objectifs à atteindre,

2. identification des causes probables des différents

problèmes,

3. formulation des hypothèses de recherche,

4. construction du Tableau de Bord de l'Etude (TBE),

5. revue de la littérature,

6. choix des outils de mobilisation et d'analyse des

données,

7. mobilisation des données,

8. établissement du diagnostic,

9. approches de solutions,

10. conditions de mise en oeuvre des solutions,

11. construction du Tableau de Synthèse de l'Etude

(TSE).

Ainsi, nous entamerons la résolution de la

problématique de l'amélioration de la bancarisation en

commençant par la construction d'un tableau de bord. La

réalisation de ce tableau nécessite en plus des problèmes

spécifiques, la fixation des objectifs à atteindre et des

hypothèses formulées sur la base des causes supposées

être à la base des problèmes spécifiques.

II. OBJECTIFS, HYPOTHESES DE RECHERCHE ET TABLEAU DE BORD

DE L'ETUDE

A. Objectifs et hypothèses de l'étude

1. Objectifs de l'étude

Avant de fixer les objectifs à atteindre, il convient de

rappeler d'abord la problématique en étude. Il se libelle en :

v un problème général : faible

bancarisation dans l'UEMOA et en particulier au Bénin.

v des problèmes spécifiques :

> N°1 : nombre restreint de détenteurs de

compte(s) bancaire(s) ;

> N°2 : refus d'utilisation des moyens de

règlement scripturaux ;

> N°3 : faible densité du réseau

bancaire.

Les objectifs sont alors de deux ordres, à savoir :

l'objectif général et les objectifs spécifiques.

a. Objectif Général

Déterminer les facteurs explicatifs et proposer des

mesures de réduction de la faible bancarisation dans l'UEMOA et en

particulier au Bénin.

b. Objectifs spécifiques

Les objectifs spécifiques sont formulés en

fonction des trois problèmes spécifiques retenus dans le cadre de

l'étude. Il s'agira donc pour le problème spécifique :

N°1 : d'identifier les facteurs qui

limitent l'ouverture de compte(s) bancaire(s) ;

N°2 : de déterminer les raisons qui

empêche l'utilisation des moyens scripturaux de paiement ;

N°3 :d'identifier les

éléments qui restreignent l'installation de guichets de

banque.

Une fois les objectifs fixés, nous procèderons

à la formulation des hypothèses.

34

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

2. Hypothèses de l'étude

Les hypothèses sont formulées grâce aux

causes supposées être à la base des problèmes

spécifiques. Pour chaque problème spécifique nous

déterminerons donc la cause la plus probable afin de formuler

l'hypothèse de recherche le concernant.

a. Hypothèse liée au problème

spécifique n°1

Divers phénomènes expliquent le nombre restreint

de détenteurs de comptes bancaires. Nous en avons identifiés

trois :

4- les banques sont perçues comme des institutions

luxueuses ;

4- les conditions d'ouverture et d'entretien de compte en banque

sont difficiles ; 4- le grand public préfère ouvrir de compte(s)

dans les IMF.

La première cause relative au caractère luxueux

de l'institution bancaire tend à disparaître car les banques

adoptent de plus en plus une politique de proximité. Elles installent de

plus en plus des guichets pour se rapprocher de la clientèle de

particuliers. Avec ce rythme d'installation les banques ne seront plus

perçues comme des institutions luxueuses parce qu'elles ne sont plus

seulement réservées aux entreprises et leurs dirigeants.

En ce qui concerne les deux autres causes, nous pensons que

les contraintes liées à l'ouverture de compte dans les IMF sont

plus souples que celles des banques. C'est parce que les conditions d'ouverture

de compte en IMF sont plus attrayantes que le public préfère y

ouvrir de compte. Nous retenons donc les conditions d'ouverture et d'entretient

de compte comme étant à la base de la faible détention de

compte en banque.

L'hypothèse N°1 est formulée comme suit :

le nombre restreint de détenteurs de compte(s) bancaire(s) est

dû aux contraintes liées à l'ouverture et à

l'entretien de compte(s) bancaire(s).

b. Hypothèse liée au problème

spécifique n°2

Quant au refus d'utiliser les instruments de paiement scripturaux

trois causes possibles ont été identifiées. Il s'agit de

:

4- la crainte du public émanant de la recrudescence des

incidents de paiement ;

4- le faible taux d'alphabétisation dans l'UEMOA et en

particulier au Bénin ; 4- l'inadaptation des moyens de paiement

scripturaux.

Néanmoins, la mise en place de la CIP pourra permettre de

juguler les problèmes liés à la crainte du public.

En analysant les moyens de paiement scripturaux admis dans

l'UEMOA, nous remarquons qu'il faut un certain niveau intellectuel ou

d'alphabétisation avant de pouvoir les utiliser. Le taux

d'alphabétisation est donc un facteur déterminant de

l'adaptabilité de ces moyens. Nous retenons alors comme cause du

problème spécifique N°2 le faible taux

d'alphabétisation. L'hypothèse est alors : le faible taux

d'alphabétisation est à la base du refus du public d'utiliser des

moyens de paiement scripturaux.

c. Hypothèse liée au problème

spécifique n°3

La faible densité du réseau bancaire peut

s'expliquer par :

4- le faible niveau de développent des pays de l'Union

;

4- l'insuffisance d'infrastructures.

En effet, le fonctionnement d'un guichet moderne de banque

nécessite, entre autres, une connexion satellitaire et un minimum

d'électrification. Ces deux conditions primordiales sont réunies

lorsque la localité ciblée dispose au préalable

d'infrastructures dans les domaines de télécommunication et

d'électricité. Or l'amené de ces infrastructures va de

paire avec le développement économique de la localité.

Nous retenons donc le niveau de développement comme le facteur

explicatif de la faible densité du réseau bancaire.

L'hypothèse qui s'ensuit est : la faible densité du

réseau bancaire est due au faible niveau de développement des

pays de l'UEMOA.

B. Tableau de Bord de l'Etude (TBE)

La problématique choisie, les problèmes

spécifiques retenus, les objectifs fixés, les causes

supposées des problèmes spécifiques et les

hypothèses de travail ci-dessus exposées sont

résumés dans le Tableau de Bord de l'Etude (Tableau N°5)

réalisé ci- après.

O.A : CAS DU BENIN

36

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS

DE