Tableau n°8.2 : Comptes d'exploitation pour

un hectare C/2001-2002 selon la deuxième option

Tableau n°8.3 : Comptes d'exploitation pour

un hectare C/2001-2002 selon la troisième option

LISTE DES GRAPHIQUES

Graphique n°1 : Evolution de

la part des exportations du coton dans les exportations totales (1978-2000)

Graphique n°2 : Situation des

revenus bruts de la campagne cotonnière 2001-2002

SOMMAIRE

Introduction

Chapitre 1 : Cadre théorique

1-1- Contexte de l'étude

1-1-1- Présentation du secteur

cotonnier au Bénin

1-1-2- Problèmes du secteur cotonnier

1-2- Enoncé du problème de recherche

1-3- Objectifs et hypothèses

1-3-1- Objectifs

1-3-2- Hypothèses

1-4- Cadre conceptuel et revue de littérature

1-4-1- Clarification de quelques concepts

1-4-2- Revue de littérature

Chapitre 2 : Méthodologie de

recherche

2-1- Variables et outils d'analyse

2-1-1- Variables

2-1-2- Outils d'analyse

2-2- Choix de l'échantillon et Présentation

de la zone d'étude

2-2-1- Procédure d'enquête et choix

de l'échantillon

2-2-2- Présentation de la zone

d'enquête

Chapitre 3 : Présentation, analyse des

résultats et suggestions

3-1- Evolution des superficies et des rendements

3-2- Caractéristiques des exploitations

3-3- Analyse de la rentabilité financière

du coton

3-3-1- Coûts des opérations

culturales

3-3-2- Coûts des intrants

3-3-3- Coûts des autres charges

3-3-4- Situation du revenu brut

3-3-5- De l'effectivité de la

rentabilité

3-4- Impacts socio-économiques de la

production du coton graine

3-4-1- Au niveau individuel

3-4-2- Au niveau de la communauté

3-4-3- Impacts sur l'environnement

3-5- Problèmes et difficultés

rencontrés par les producteurs

3-6- Suggestions

Conclusion

Au Bénin, le secteur cotonnier reste et demeure le

principal moteur de croissance tant en milieu rural que dans l'économie

nationale. Ces dernières années, le Bénin a

enregistré une très forte augmentation du volume de coton graine

qui est passé de 353000 tonnes pour la campagne 1995-1996 à

415000 tonnes environ pour la campagne 2001-2002 le plaçant parmi les

grands producteurs de coton de la sous-région ouest- africaine. Il est

le sous secteur agricole le mieux structuré qui garantit aux producteurs

un revenu groupé. Pourtant, cette performance n'a pas toujours

réussi à éradiquer la pauvreté des populations qui

s'y adonnent. Cette situation amène à se poser la question de

savoir si la production du coton rentable pour l'Etat est vraiment

bénéfique pour le producteur, principal animateur de la vie de la

filière. Certes des études ont été

réalisées dans le secteur du coton, beaucoup ne se sont pas

intéressé à sa rentabilité au niveau du producteur

en tenant compte de tous les éléments de la structure des

coûts de production. C'est la particularité de la présente

étude intitulée «Analyse de la rentabilité

économique de la production du coton dans quelques systèmes

d'exploitation du Bénin» dont l'objectif est d'analyser

les avantages tant économiques que financiers que rapporte la

production du coton pour le chef d'exploitation. Dans le présent

mémoire qui est un essai à l'appréhension des avantages du

secteur cotonnier au niveau primaire (producteur), une contribution à

l'amélioration de la productivité interne ; nous aborderons

successivement les points suivants :

- historique de la production cotonnière au

Bénin, environnement économique dans lequel elle a

évolué et problèmes du secteur ;

- intérêts de l'étude ;

- présentation et analyse des

résultats ;

- et enfin problèmes et suggestions.

CHAPITRE 1 : CADRE THEORIQUE

1-1- CONTEXE DE L'ETUDE

L'agriculture est la principale activité de la

population béninoise. Elle occupe 70% de la population active et

représente 37% de son PIB (Rapport sur l'état de

l'économie nationale décembre 1999, p35). En termes

d'échanges extérieurs, la quasi totalité des recettes en

devises est essentiellement procurée par le coton ( plus de 80%).

Aujourd'hui, le coton occupe plus de 20% des superficies emblavées et

représente entre 6,7% et 10% de la production totale des cultures

agricoles (Annuaire statistique 1999-2000, service DPP MDR). Malgré

cette importance relative, la filière coton reste confrontée

à d'énormes difficultés qui ralentissent

profondément son évolution si bien qu'en dépit des

réformes en cours, elle n'est pas totalement sortie de

l'ornière.

Dans cette partie seront abordés successivement trois

grands points : les débuts et l'évolution de la filière

coton, l'environnement économique dans lequel elle a

évolué et les problèmes auxquels elle fait face.

1-1-1- PRESENTATION DU SECTEUR

COTONNIER AU BENIN

1-1-1-1- DEBUTS DE LA FILIERE COTON

Avant les années 1930, le palmier à huile

constituait la principale culture d'exportation au Bénin ; ce qui

a favorisé l'installation de plusieurs industries de transformation.

Mais son évolution a été entravée par des

problèmes écologiques et climatiques, la mauvaise gestion des

sociétés de transformation et le faible niveau de

compétitivité sur le marché international du fait de

l'introduction des produits de substitution et de l'émergence de

nouveaux producteurs à plus grands avantages comparatifs. Dès

lors ; la colonie du DAHOMEY(actuel Bénin) choisit de produire le

coton qui, par rapport au palmier à huile, a l'avantage d'être une

culture saisonnière et d'économie plus contrôlable. Au

départ, il était produit par les indigènes et sa culture

se faisait en association avec d'autres spéculations. Le coton

s'utilisait pour l'éclairage et la confection de certains objets

à usage domestique ; il servait aussi dans le lointain commerce

caravanier à travers les tissus que confectionnait le corps de

tisserands dont il avait donné naissance. Malgré l'existence de

ces débouchés, la production nationale du coton était

restée marginale. Ce n'est qu'à partir des années 1920 que

les maisons de traite installées dans la colonie commencèrent

à s'intéresser à sa commercialisation ; les

populations de certaines régions saisirent donc cette opportunité

pour surmonter les charges que sont les impôts et s'adonnèrent

à la production du coton qui apparaît comme l'unique ressource de

recours. Dès 1929, le DAHOMEY a enregistré sa première

exportation de coton évaluée à environ 1132 tonnes de

coton fibre (« Le temps de l'économie » n°13).

On assiste à partir de ce moment à la répartition du

territoire en différentes zones cotonnières .

1-1-1-2- EVOLUTION DE LA PRODUCTION ET DES PRIX

Avant les indépendances les données statistiques

sur le coton étaient inexistantes ou parfois fragmentaires. De 1960

à 2002, la filière coton a évolué de façon

irrégulière et ce sur tous les plans (surface emblavée,

production, commercialisation). Cette évolution est liée au

contexte de la production qui dépend des facteurs politiques,

économiques et climatiques. Ainsi, de 1960 à 1972 sous

l'impulsion de la CFDT et de la SATEC, la production du coton a

enregistré une croissance régulière et a été

multipliée par 17,17, passant ainsi de 2900 tonnes avec une superficie

emblavée de 2.000 ha à 49795tonnes avec une superficie

emblavée de 50.000ha (source : LARES octobre 1998); et ce

grâce à la disponibilité des intrants et à

l'amélioration de l'encadrement technique. A cette période, le

prix d'achat du coton graine a varié entre 20 et 28FCFA le kilogramme.

La production dont l'organisation était assurée par les GV, a

été subventionnée à hauteur de 100 kg d'engrais par

hectare.

A l'ère de la révolution et sous l'emprise de la

nouvelle politique agricole du gouvernement axée sur le

développement des cultures vivrières, la production

cotonnière va régresser pour atteindre 16.116 tonnes en 1977.

Cette chute n'est que la conséquence de la diminution des superficies

emblavées qui sont passées de 56.000 ha à 21.000 ha, et

d'une baisse du rendement qui n'était que d'environ 666 kg/ha contre 890

kg/ha les années précédentes bien que le prix d'achat au

producteur ait été maintenu.

En 1979, la filière coton renoue avec un nouvel essor.

La production du coton est remontée à 27.000 tonnes. Mais cet

essor s'est vite estompé suite à l'utilisation d'un insecticide

peu efficace. Ce n'est qu'en 1983, grâce à l'organisation de la

filière via le démarrage des projets de développement du

Borgou et du Zou, la mise en place de nouvelles règles de stabilisation

et de soutien des prix et la clarification du rôle des CARDERs et de la

SONAPRA que la filière s'est remise sur les rails avec une production de

133.000 tonnes. On assiste alors à l'amélioration du prix du

kilogramme de coton graine (100 FCFA le kg en 1983, 110 FCFA en 1985), au

changement de variété et à l'augmentation des superficies

emblavées.

En 1987, de nouveau, suite à la baisse continuelle des

cours mondiaux du coton, à la mauvaise pluviométrie

observée, à la suppression des subventions sur les intrants et la

gestion peu efficace de la filière, la production connût une autre

chute de 47,4%. Dans le même temps, le prix d'achat au producteur a

baissé pour atteindre 105 FCFA/kg en 1988 et 95 FCFA en 1989. Mais la

relance de la production et sa progression se feront rapidement à partir

de 1990 suite à l'application des mesures de restructuration

entamées au sein de la filière dans un contexte de

libéralisme économique et la remontée importante du prix

d'achat du coton graine. En effet, la production sur le plan national est

évaluée à 178.000 tonnes en 1991 avec un rendement moyen

de 1.176 kg à l'hectare. De plus avec la réorientation de la

politique de l'Etat suivie de l'ouverture de la filière aux

privés en 1992 et de l'émergence des organisations paysannes, la

production va passer de 162.000 tonnes à la campagne 1992-1993 à

384.000 tonnes à la campagne 1997-1998. Les superficies emblavées

ont aussi connu une augmentation mais l'augmentation du rendement moyen a

été légère, atteignant 1,7%. Le prix d'achat aux

producteurs a pratiquement doublé et le coton a pris alors de

l'importance aussi bien dans les assolements que dans les superficies qui lui

sont consacrées. Mais cette croissance du prix n'est pas arrivée

à compenser celle des intrants (engrais, pesticides) surtout

amorcée à partir de 1994 (période de la

dévaluation).

Enfin, au cours des cinq (05) dernières années

la production du coton a stagné tournant autour de 350.000 tonnes en

moyenne bien que les superficies emblavées aient augmenté.

1-1-1-3-ENVIRONNEMENT ECONOMIQUE

DU SECTEUR COTONNIER AU BENIN

L'agriculture béninoise est et demeure un secteur par

négligeable (38% du PIB) pour l'économie nationale. La

filière coton y est le principal moteur avec son importance aussi grande

tant dans le secteur formel que dans le monde rural. En effet, la

filière coton contribue à hauteur de 12% à la formation du

PIB et constitue la principale ressource d'exportation du pays.

Dans le secteur primaire, la filière coton occupe un

grand nombre d'actifs, contribue considérablement à la

constitution du revenu monétaire du producteur et permet le

développement de plusieurs organisations paysannes et l'installation de

plusieurs projets agricoles. Grâce à la filière coton, le

tissu industriel du Bénin a pu être développé :

implantation des usines d'égrenage, des usines de textiles et des

huileries utilisant les graines de coton comme matière première

(50% du potentiel industriel, Anna Crole-Rees et Soulé Bio Goura, juin

2001).

La filière coton a aussi donné un coup de pousse

au secteur tertiaire grâce à la naissance de plusieurs

organisations telle que la GPDIA dont le but principal est la commercialisation

des intrants agricoles (engrais, insecticides, herbicides...), l'organisation

des transporteurs de coton qui offrent un service appréciable pendant la

période de commercialisation à travers le développement

efficient du transport routier. De plus, la production

cotonnière permet à l'Etat béninois d'avoir des devises

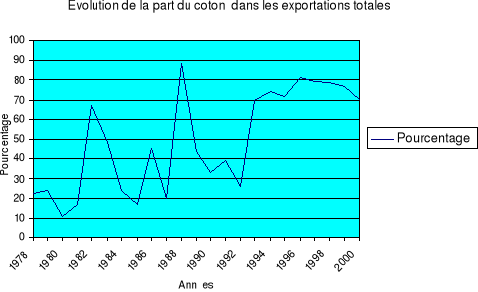

(en moyenne 80% des recettes d'exportation). Ainsi, avec l'apport du coton, les

exportations totales du Bénin sont passées de 6.140 millions de

francs cfa en 1978 à 94.200 millions de francs cfa en 1993 et à

134.145millions en 2000. Au cours de la même période, l'apport du

coton dans ces exportations est passé de 1377 millions francs cfa

à 65926 millions de francs cfa. Le graphique ci-dessous illustre bien

l'évolution de la part du coton dans les exportations totales du

Bénin.

Source : INSAE

1-1-2- PROBLEMES DU SECTEUR

COTONNIER

En dépit de son importance, la filière coton au

BENIN est confrontée à d'énormes difficultés

liées essentiellement à son fonctionnement aussi bien au plan

interne qu'externe.

1-1-2-1 AU PLAN INTERNE

Ces difficultés se notent à tous les niveaux de

la filière aussi bien au niveau des producteurs, des transporteurs, des

égreneurs que des organisations paysannes.

* Au niveau des producteurs on peut noter :

- évaluation théorique de la Marge Après

Remboursement des Intrants (MARI) qui n'intègre pas tous les postes du

coût total de production ;

- faible niveau de la MARI ( faible

rentabilité) ;

- retard dans le paiement des

décades ;

- insuffisance des infrastructures et équipements dans

les GV (magasins, bascules ...) ;

- mauvaise utilisation des intrants agricoles (engrais,

pesticides ) ;

- coûts élevés des intrants et de la main

d'oeuvre depuis 1994 ;

- difficultés de prévision des besoins

réels en intrants surtout ;

- baisse de la fertilité des sols et

irrégularité des pluies ;

- mise en place tardive, insuffisance et mauvaise

qualité des intrants ;

- manque d'encadrement technique et faible niveau de

crédit pour la production ;

- atrophie du dispositif de recherche en matière de

coton et non maîtrise de la filière par les producteurs.

*Au niveau des transporteurs, l'état défectueux

des pistes fait qu'ils sont réticents et ne veulent pas s'engager sur

des pistes non rechargées et dont le tarif n'est pas

rémunérateur ; ce qui ralentit fortement le rythme

d'évacuation du coton graine ;

*Au niveau des égreneurs, les problèmes sont

surtout relatifs aux conditions de travail (qualité des produits,

humidification, collage etc.....) et aux situations de fibre sur le

marché international qui provoque le surendettement des égreneurs

et empêche certains d'entre eux moins performants de participer aux

campagnes. Aussi faut-il noter que les usines d'égrenage fonctionnent en

dessous de leur capacité de production.

*Au niveau des organisations professionnelles, les structures

mises en place dans le cadre de la restructuration sont encore très

jeunes et n'ont pas la maîtrise totale de leur rôle. Entre certains

égreneurs et les producteurs se pose toujours le problème du non

règlement des factures à tant à la CSPR (Centrale de

Sécurisation des Paiements et de Recouvrement).

1-1-2-2 AU PLAN EXTERNE

A ce niveau, les problèmes sont surtout liés

à la baisse continuelle des cours mondiaux de la fibre qui crée

sur le plan financier un écart difficilement gérable.

La production et l'égrenage du coton

génèrent des problèmes environnementaux qu'il importe de

signaler. Le premier est relatif à l'impact des intrants sur

l'environnement notamment les pesticides et le second a rapport au

fonctionnement des usines qui occasionne l'émission de substances

nocives aussi bien aux humains qu'au milieu physique. Toujours sur le plan

environnemental, la pratique de la culture extensive du coton provoque la

déforestation et l'appauvrissement des sols.

|