Contribution à la gestion administrative et financière des projets FED(fonds européen de développement) : cas du PAPNBG (programme d'appui au programme national de la bonne gouvernance) du sénégal( Télécharger le fichier original )par Marianne Chapdeleine TEAMO IPG - Institut Privé de Gestion - BAA - Bachelor en Administration des Affaires 2008 |

Année académique 2007/2008

Ce modeste travail, je le dédis à DIEU Tout Puissant pour son amour et sa protection. Je dédis également ce travail à des personnes qui me tiennent à coeur et sans qui il n'aurait pas été achevé, il s'agit de : · A mon très cher époux Monsieur Yves Bertrand KOUDJOU pour et ses encouragements constants ; · A mes enfants ; Blanche KOUDJOU et Ange KOUDJOU qui me sont très chères ; · A ma très chère mère Madame KENMOE Hélène qui m'a donné la vie et a fait de moi ce que je suis ; · Enfin à tous mes frères et soeurs.

Dans le cadre du programme de formation en Bachelor Administration des Affaires dispensé par l'Institut Privé de Gestion de Dakar au Sénégal, il est prévu des activités de perfectionnement à la fin de la 3e année scolaire. Ainsi l'étudiant devrait, soit faire une étude de projet, soit un mémoire de recherche de fin d'études, soit un rapport de stage en entreprise. Ces différentes activités ont but de permettre aux étudiants de se familiariser à la vie professionnelle. Le présent document a été rédigé à la suite d'un stage académique que nous avons effectué dans un programme de Fonds Européenne pour le Développement (FED), notamment Programme d'Appui au Programme National de la Bonne Gouvernance (PAPNBG) de Dakar au Sénégal. Ce stage nous a permis : - de se familiariser à la vie professionnelle en entreprise; - de mettre en application les connaissances théoriques aux aspects pratiques ; - d'être imprégné dans la mise en oeuvre des activités du programme notamment celles relatives à la gestion administrative et financière ; - et enfin d'être initier aux activités de recherches. C'est ainsi que nous avons opté pour la réalisation d'un mémoire sous le thème «Gestion Administrative et Financière des projets FED : Cas du PAPNBG ». La réalisation de ce mémoire a été possible grâce à nos propres efforts avec le concours de nombreuses personnes ressources. Les noms de toutes ces personnes de bonne volonté sont restés gravés dans notre coeur et nous tenons à leur exprimer ici nos sentiments de profonde gratitude. Nos sincères remerciements vont à l'endroit de tout le personnel de PAPNBG particulièrement à Mr CHEIKH OUMAR TALL, Coordonnateur du PAPNBG qui malgré ses multiples occupations, n'a managé aucun effort pour superviser convenablement ce travail. Nous remercions ensuite à Mr KABE GUEYE, Comptable au PAPNBG pour avoir bien accepté de nous accueillir au service administratif et financier avec de bonnes conditions matérielles, et la documentation pour mener l'étude. Nous adressons, de façon spéciale, nos gratitudes à Mme MAYMOUNA DIOP PAYE, Mr CYRILLE KOUAGANG KOUAM, Mr THIEMOGO BOUBACAR, Mr BAKARY SACKO tous Experts au PAPNBG pour leur disponibilité et collaboration combien louable pour des informations utiles à la compréhension du programme. Nos sincères remerciements sont adressés également à Mr SARR, Professeur en Management des Ressources Humaines à l'IPG qui, malgré ses multiples occupations, n'a ménagé aucun effort pour diriger convenablement ce travail. Ces conseils pédagogiques et ses orientations méthodologiques ont été d'un apport indéniable. A tout le personnel de IPG plus particulièrement à : - A Monsieur MAME ; - A Monsieur STEPHANE ELLa ; - Et à tous les étudiants de Bachelor en Administration des Affaires (BAA) de l'IPG. Enfin, que tous les frères, amis et connaissances, partout où ils sont à ce moment, trouvent ici l'expression de nos remerciements les plus sincères pour tous leurs services dont nous avons été bénéficiaires et qui nous ont propulsé à ce niveau. Que toute personne qui s'intéressera à la lecture de ce travail fasse l'objet d'une bénédiction divine et trouve ici l'expression de nos remerciements anticipés. Enfin, l'oeuvre humaine n'étant jamais parfaite et notre travail n'en fait pas l'exception. C'est pourquoi, nous restons largement ouvert à toutes critiques constructives et suggestions pour son amélioration.

ACP : Afrique Caraïbe et Pacifique BAA : Bachelor en Administration des Affaires BEI : Banque Européenne d'Investissement CE : Communauté Européenne / Commission Européenne CEE : Communauté Economique Européenne CSO : Comité d Suivie Opérationnel CTC : Comité Technique de Coordination DA : Demande d'Achat DAO : Dossier d'Appel d'Offres DCE : Délégation de la commission Européenne DDI : Direction des Dettes de l'Investissement DP : Devis Programme DMP : Délégation du Management Public DSRP : Document de Stratégie de Réduction de la pauvreté EU : Union Européenne FED : Fonds Européenne pour le développement I B : Institution bénéficiaire IPG : Institut Privé de Gestion NEPAD : Nouveau partenariat pour le développement de l'Afrique NTIC : Nouvelles technologie de l'Information et de la communication ON : Ordonnateur National PAPNBG : Programme d'Appui au Programme National de la Bonne Gouvernance PNUD : Programme des Nations Unies pour le Développement PV : procès verbal SCA : Stratégie de Croissance Accélérée SCN : Stratégie de Coopération Nationale TDR : Termes de Référence UEMOA : Union Economique et monétaire Ouest Africain UGP : Unité de Gestion du Programme

Les institutions internationales et nationales à caractères publiques ou privés, fonctionnent avec des règles et procédures qui sont parfois spécifiques à certaines d'entre elles. Afin d'assurer leur bon fonctionnement, toutes ces institutions se doivent de respecter ces règles et procédures par la mise en place d'un système adéquat. C'est l'une des raisons pour lesquelles la gestion administrative, financière et comptable reste un domaine important. Au sein de chaque structure les administrateurs en charge du service administratif, financier et comptable ont pour devoir de bien maîtriser les procédures en vigueur, et veiller à leur respect car elles sont le plus souvent à l'origine des blocages de la mise en oeuvre des activités ; surtout lorsque le respect de celles-ci devient des conditionnalités comme à la Commission Européenne (CE). Le PAPNGB étant un programme de coopération entre la République du Sénégal et la CE, il est tenu d'appliquer et respecter les procédures du Fond Européenne de Développement (FED). Ce programme qui a démarré en 2006, compte en son sein cinq volets et un Service Administratif, Financier et Comptable qui assure la bonne marche du programme selon les procédures du FED, qui ont suscité les principaux centres d'intérêts de l'étude. Les résultats de nos investigations nous ont permis d'organiser le contenu du présent mémoire en trois grandes parties : § La première partie parle du cadre théorique et méthodologique ; il comporte deux chapitres : Le premier chapitre présente le cadre théorique dans lequel on retrouve le contexte, les objectifs, la revue critique de la littérature et l'approche conceptuelle, et les hypothèses de travail. Le deuxième chapitre traite la méthodologie. § Dans la deuxième partie qui présente le FED, on retrouve également deux chapitres. Le premier parle des dispositions générales relatives au financement du développement par la CE, le deuxième chapitre parle de la structure de la coopération Union Européenne / Afrique Caraïbe et Pacifique (UE/ACP). § La troisième partie traite de la gestion administrative et financière des projets FED ; il comporte également deux chapitres : Le premier chapitre parle de la gestion administrative : présentation et financement des projets du FED, le deuxième chapitre traite de la gestion financière et comptable des projets du FED (cas du PAPNBG). CHAPITRE 1: CADRE THEORIQUE 1.1. Contexte de l'étude : Problématique La Coopération au développement reste un domaine important pour la propulsion des Pays Africains. Après plusieurs négociations, l'évolution des relations diplomatiques entre les Pays du Nord et ceux du Sud ont abouti à la signature des protocoles de développement entre les pays membres de l'Union Européenne (UE) et l'ensemble des pays Afrique Caraïbe Pacifique (ACP) appelés « Accords de partenariats ACP - UE ». Ces accords sont financés sur le Fond Européenne de Développement (FED) sous forme d'aide publique. A ce jour plusieurs accords de partenariats ont été signés entre les deux parties et le dernier en date est celui du 23 juin 2000 à Cotonou ratifié par 15 Etats membres de l'UE et les 77 Etats ACP. Dans le souci d'améliorer les termes des protocoles, cet accord contractuel de Cotonou signé pour 20 ans est présenté comme un renouvellement de la coopération ACP-UE, car ses priorités sont sur l'éradication de la pauvreté et l'insertion des Etats ACP dans l'économie mondiale. C'est ainsi que les parties prenantes ont introduit la société civile, la démocratie et la bonne gouvernance comme des éléments nouveaux de l'accord qui seront soutenus par un montant de 13 milliards d'Euros au titre du 9e FED. S'inscrivant dans cette logique la République du Sénégal a négocié dans le cadre de sa coopération avec l'UE le financement du Programme d'Appui au Programme National de Bonne Gouvernance (PAPNBG) à hauteur de 22 milliards de francs CFA pour une durée de quatre ans. Le PAPNBG qui fait l'objet de la présente étude a démarré en 2006. Il a entre autres missions celui de faire du Sénégal un pays émergent au début du troisième millénaire. Il s'agit de porter durablement la croissance à un niveau supérieur à 7% de manière à doubler, d'ici 2015, le revenu par tête, tout en veillant à une répartition plus équitable des fruits de la croissance. Afin d'être opérationnel et atteindre cette grande mission, le PAPNBG a mis en place au sein de son organisation un système de gestion pour la mise en oeuvre des activités, qui conventionnellement se fait selon les procédures FED. Cette particularité conventionnelle du bailleur de fonds sur les décaissements des fonds a suscité en nous des interrogations pour avoir d'amples connaissances sur la gestion du Programme. C'est ainsi que pour les besoins d'investigations de la présente étude, la question centrale est celle de savoir : quel système de gestion administrative, financière et comptable a été mis en place par le PAPNBG afin d'atteindre les objectifs qui lui sont assignés ? 1.2. Objectifs de l'étude : La présente étude est circonscrite autour d'un programme de coopération ACP - UE ; ainsi il a pour objectif global d'étudier le système de gestion administrative, financière et comptable utilisé pour la mise en oeuvre des activités du PAPNBG au Sénégal. De façon spécifique, il s'agit de : - Situer le PAPNBG par rapport aux différents accords de coopération UE - ACP ; - Cerner et décrire les activités de gestion administrative, financière et comptable du Programme ainsi que les procédures qui sont utilisées pour leur mise en oeuvre; - Ressortir les forces du système de gestion mise en place et identifier les contraintes rencontrées par le Programme ; - Faire des suggestions sur la base des différentes analyses de forces et contraintes relevées. 1.3. Revue critique de la littérature et approche conceptuelle Etant donné que cette étude porte sur la gestion du PAPNBG qui est un programme de coopération entre la Commission Européenne et la République du Sénégal, la revue de la littérature portera sur les procédures administratives, comptables, et financières de diverses institutions y compris celles du FED. Selon MERTON (2004), une recherche consciente de ses besoins ne peut passer outre à la nécessité de clarifier ; car, une exigence essentielle de la recherche est que les concepts soient définis avec une clarté suffisante pour permettre de progresser. Professeur BUSHABU (2004), quant à lui, confirme que la communication entre l'auteur et le lecteur ne peut être possible que si le premier utilise un code accessible par le second. Dans cette optique, afin de permettre une lecture aisée de notre travail et éviter des interprétations contradictoires, nous avons jugé important de procéder par la définition des concepts clés autour desquelles gravitera notre démarche scientifique. 1.3.1. La comptabilité La comptabilité est une technique de mesure qui constate, enregistre et mémorise l'activité économique d'un agent économique privé ou public ou de la nation. Elle est destinée à servir d'instrument d'information à l'agent économique lui-même ou au public en vue soit de répondre à l'obligation légale et fiscale, soit de l'analyse de la gestion et de la prévision. L'article 120 du Plan Comptable français, cité par GRANDGUILLOT, définit la comptabilité comme un système d'organisation de l'information financière permettant de saisir, classer, enregistrer des données de base et présenter des états reflétant une image fidèle du patrimoine, de la situation financière et du résultat de l'entité à la date de clôture. Pour FAYEL et PERNOT (2007), la comptabilité n'est pas seulement une technique ou un langage, mais il est avant tout un outil dont il est indispensable de savoir se servir et qui doit être parfaitement adapté aux tâches qu'il doit remplir. Ces deux auteurs attribuent à la comptabilité des rôles multiples à savoir : · Un moyen de preuve entre les commerçants ; · Un moyen d'information des associés, salariés ; · Un moyen de calcul de l'assiette de différents impôts ; · Un moyen d'obtention des informations homogènes sur le plan national, d'où la nécessité d'être réglementée par l'élaboration d'un plan comptable général. De ces différentes définitions, nous pouvons retenir que la comptabilité est une technique qui consiste à constater et enregistrer les activités d'une entité économique dans le but de présenter à une date déterminée, l'état du patrimoine et du résultat de cette entité. Toutefois, MELONI et al, (2005), dans une étude sur le fonctionnement des ONG et Associations Camerounaises ont relevé entre autres problèmes qui font obstacles à la bonne mise en oeuvre des activités les problèmes ci-après : le non respect des statuts et l'absence de règlement intérieur, l'absence d'un système de gestion comptable, la faible transparence dans les opérations, les rapports d'activités irréguliers. 1.3.2. La gestion De nombreuses définitions sont attribuées à la gestion. La plus populaire, probablement, et la plus citée est «la réalisation d'objectifs par l'intermédiaire d'une personne». Cette définition et la plus part des autres présentent l'avantage de mettre l'accent sur les aspects importants de la gestion. Dans le manuel du cours de contrôle interne, la gestion est définie comme «un processus consistant en activité de planification, d'organisation, d'impulsion et de contrôle visant à déterminer et à atteindre des objectifs définis grâce à l'emploi d'êtres humains et la mise en oeuvre d'autres ressources». La pratique de la gestion existe depuis les temps les plus reculés. La tradition judéo-chrétienne nous montre comment NOE, ABRAHAM et ses descendants géraient et dirigeaient un grand nombre d'hommes et de ressources et atteignaient des objectifs très variés. Les adeptes de l'école du processus de gestion considèrent que la gestion est une activité qui se compose de certaines sous activités ou de fonctions fondamentales de gestion qui forment un ensemble de processus unique, ce processus est pour eux l'épine dorsale de la gestion. VARNUM, Directeur de l'American Rail Road Journal, a repris et diffusé les principes de COLLUM dans sa presse. Il insiste sur trois points essentiels de la gestion dans ses éditoriaux à savoir : - L'organisation systématique est la base de toute gestion il doit y avoir une division claire du travail ; - Une communication permanente, par l'intermédiaire de comptes rendus, est essentielle à l'efficacité du contrôle ; - Il faut conserver les informations communiquées pour les décisions futures. 1.3.2.1. Le contrôle interne Le contrôle interne peut être défini comme un ensemble de processus mis en oeuvre par la direction générale, la hiérarchie et le personnel d'une entreprise destiné à fournir une assurance raisonnable dans l'atteinte des objectifs entrant dans le cadre suivant :

Le PAPNBG comporte au sein de son organisme un service administratif et financier qui assure entre autres tâches le contrôle interne. TONNA (2007) dans son rapport du conseil d'administration sur les conditions de préparation et d'organisation des travaux ainsi que sur les procédures de contrôle interne, relève que : le contrôle interne est l'ensemble des politiques et procédures mises en oeuvres par la direction d'une entité en vue d'assurer une gestion rigoureuse et efficace de ses activités. Dans le cas du PAPNBG, ce contrôle est assuré selon les politiques et les procédures FED. TONNA rajoute que les procédures impliquent :

Enfin TONNA relève que l'un des objectifs du service administratif et financier est de vérifier que les informations comptables et financières communiquées ainsi que la gestion reflètent l'activité et la situation de la société. Au PAPNBG, les mémoires de dépenses sont produits mensuellement afin de permettre aux bailleurs de fonds (Délégation de la Commission Européenne) de vérifier les informations comptables et financières. En définitive le contrôle de gestion peut être défini comme un ensemble d'activité de planification, d'organisation, d'impulsion et de contrôle mis en oeuvre pour atteindre certains objectifs. Il est en charge de :

1.3.2.2. Elaboration et communication des informations comptables et financières Selon MAILARD (2006), la totalité de la production des informations comptables et financières est assurée par le service financier. Ce service assure aussi l'harmonisation et la supervision des différentes informations comptables. MAILLARD a aussi défini les différentes fonctions du service comptable de ETC Industries qui sont quasi identiques à celles réalisées par le service administratif et financier du PAPNBG, c'est ainsi que la comptabilité est en charge de :

l'expert comptable ;

Dans son document MAILLARD termine en décrivant les processus comptables et de gestion. On peut noter entre autres éléments de ce processus : - les engagements des dépenses ; - le suivi et valorisation des stocks en cours ; - suivi de la trésorerie. Au niveau du PAPNBG, les engagements de dépenses sont très importants car c'est l'opération qui déclanche les imputations budgétaires. Ils se font par demande écrite signée par le Coordonnateur du Programme et adressé soit à la Délégation de la Commission Européenne, soit l'Ordonnateur National. Il en est de même du suivi de la trésorerie qui fait l'objet d'un suivi périodique de l'ensemble des mouvements et soldes avec les rapprochements bancaires. 1.4. Hypothèses de l'étude : Avant la définition des hypothèses, il serait important de clarifier quelques termes et concepts utilisés dans le jargon des programmes FED ; notamment : Devis Programme, Régie indirecte et Régie directe. - Le terme Devis Programme signifie Budget.

- La régie indirecte : Le programme a choisi l'option de la régie indirecte, c'est à dire que la responsabilité de la gestion du programme est assurée par un cabinet d'assistance technique contrairement à la régie directe où c'est l'Etat qui devrait assurer cette responsabilité. - Les responsables du programme ont choisi de mettre en oeuvre les activités à travers deux devis programmes à l'intérieur desquels chaque régisseur est responsable d'un sous budget ; ceci afin de décentraliser la gestion des différents volets du programme. - Enfin, la gestion administrative et financière se fait selon les procédures du FED. De ces clarifications, nos hypothèses pour cette étude sont au nombre de trois : v L'option de la régie indirecte choisie par le programme donne des facilités aux responsables du programme dans la mise en place d'un système de gestion efficace : les régisseurs ont des facilités sur la mobilisation des ressources pour les activités jugées opportun. v Le choix de la subdivision des devis programmes facilite la gestion comptable du programme : Chaque régisseur est responsable de sa comptabilité. v Le respect des procédures FED dans la gestion administrative et financière favorise la mise en oeuvre rapide des activités : Un respect scrupuleux des procédures facilite la mise en oeuvre des activités.

1.5. Importance de l'étude : L'importance de cette étude se situe à plusieurs niveaux : 1. Cette étude est une condition pour l'obtention de notre diplôme de Bachelor en Administration des Affaires à l'Institut Privé de Gestion de Dakar, Sénégal. De ce fait, sur le plan personnel cette étude participe au renforcement de notre formation professionnelle par une maîtrise et une application parfaite des cas pratiques de la gestion administrative et financière au sein d'une structure. 2. Pour le PAPNBG, il s'agit de contribuer à sa mise en oeuvre par l'ensemble des tâches que nous aurons exécutées. Les résultats de cette étude qui pourront orienter les responsables du Programme. 3. Pour la République du Sénégal et l'ensemble de sa population il s'agit de contribuer aux stratégies de la réduction de la pauvreté, car à travers des activités comme l'informatisation de certaines institutions de l'Etat le Programme vise entre autres les efforts de démocratisation et la modernisation de la gestion publique ; et par conséquent l'augmentation du revenu national de l'Etat dont la redistribution améliorera le revenu par tête d'habitant. 4. Enfin sur le plan scientifique, cette étude est une contribution à la recherche en science de gestion administrative et financière des structures publiques en général et des programmes de développement en particulier. 1.6. Limites de l'étude : Les activités de gestion administrative et financière sont nombreuses et incontournables pour la mise en oeuvre d'un Programme comme le PAPNBG qui a un budget de 22 milliards. De ce fait elles réclament assez de temps pour rechercher la documentation nécessaire sur le FED, les comprendre et les appliquer, surtout lorsqu'elles doivent respecter scrupuleusement certaines procédures conventionnelles. Malheureusement ce temps a constitué une certaine limite, car l'étude s'est déroulée en un temps limité pour les besoins de soutenance au niveau de l'école. CHAPITRE 2 : METHODES ET TECHNIQUES DE RECHERCHE Tout travail scientifique doit suivre une certaine démarche, une certaine voie désignée sous le terme de méthode afin d'arriver à l'acquisition de nouvelles connaissances. Dans le cadre de notre étude, nous avons fait recours à la méthode comparative qui consiste à confronter deux ou plusieurs choses pour déceler les ressemblances et les différences qui existent entre elles. Avec cette méthode, nous avons pu comparer les procédures FED aux autres procédures utilisées dans d'autres programmes et entreprises. En outre, la méthode systémique ou méthode d'analyse des liens d'interdépendance entre les éléments d'un ensemble cohérent appelé système, nous a permis d'analyser l'organisation administrative, financière et comptable du PAPNBG dans le but de cerner ses différentes activités. Enfin, la méthode déductive dont l'objectif est d'étudier essentiellement par une chaîne de raisonnements logiques, les conséquences d'un principe, partant de quelques vérités simples et évidentes nous a aidé à construire une explication du système comptable en vigueur au PAPNBG et en apprécier la pertinence de l'information. 2.2. Techniques de recherche La technique est l'outil mis à la disposition de la recherche, et organisé par la méthode dans un but prédéfini. Les techniques sont au service de la méthode en tant qu'outil des travaux nécessaires à l'exploitation et à la récolte des données sur le terrain. Afin d'identifier les éléments de compréhension sur les procédures administratives, financières et comptables au PAPNBG, nous avons mené des recherches dans les documents produits par la Commission Européenne sur le FED.

S'agissant de la description PAPNBG, nous nous sommes inspirés des documents de l'Accord de Cotonou entre les états membres de la Communauté Européenne et les états ACP (Afrique Caraïbe et Pacifique).

Enfin pour ressortir les points forts et les difficultés éventuelles que rencontrent le PAPNBG, nous avons développé et administré un guide d'entretien auprès des différents responsables des composantes du programme.

CHAPITRE 1 : DISPOSITIONS GENERALES AU FINANCEMENT DU DEVELOPPEMENT PAR LA COMMISSION EUROPEENNE.

Commission Européenne La Communauté Européenne et ses États membres, d'une part, et les États ACP (Afrique Caraïbe et Pacifique) d'autre part, ci-après dénommés «parties», ont conclu un accord en vue de promouvoir et d'accélérer le développement économique, culturel et social des États ACP, afin de contribuer à la paix, à la sécurité et de promouvoir un environnement politique stable et démocratique. L'objectif principal du partenariat est la réduction et, à terme, l'éradication de la pauvreté, en cohérence avec les objectifs du développement durable et d'une intégration progressive des pays ACP dans l'économie mondiale. La croissance économique soutenue, le développement du secteur privé, l'accroissement de l'emploi et l'amélioration de l'accès aux ressources productives s'inscrivent dans ce cadre. Le respect des droits de la personne humaine et la satisfaction des besoins essentiels, la promotion du développement social et les conditions d'une répartition équitable des fruits de la croissance sont favorisés. Les processus d'intégration régionale et sous-régionale qui facilitent l'intégration des pays ACP dans l'économie mondiale en termes commerciaux et d'investissement privé sont encouragés et soutenus. Le développement des capacités des acteurs du développement et l'amélioration du cadre institutionnel nécessaire à la cohésion sociale, au fonctionnement d'une société démocratique et d'une économie de marché ainsi qu'à l'émergence d'une société civile active et organisée font partie intégrante de cette approche. La situation des femmes et les questions d'égalité entre les hommes et les femmes sont systématiquement prises en compte dans tous les domaines, politiques, économiques ou sociaux. Les principes de gestion durable des ressources naturelles et de l'environnement sont appliqués et intégrés à tous les niveaux du partenariat.

La coopération ACP-CE, fondée sur un régime de droit et l'existence d'institutions conjointes, s'exerce sur la base des principes fondamentaux suivants: · L'égalité des partenaires et l'appropriation des stratégies de développement : En vue de la réalisation des objectifs du partenariat, les États ACP déterminent, en toute souveraineté, les stratégies de développement de leurs économies et de leurs sociétés dans le respect des éléments essentiels visés à l'article 9 de l'accord Cotonou. Le partenariat encourage l'appropriation des stratégies de développement par les pays et populations concernées. · La participation : outre l'État en tant que partenaire principal, le partenariat est ouvert à différents types d'autres acteurs, en vue de favoriser la participation de toutes les couches de la société, du secteur privé et des organisations de la société civile à la vie politique, économique et sociale. · Le rôle central du dialogue et le respect des engagements mutuels : Les engagements pris par les parties dans le cadre de leur dialogue sont au centre du partenariat et des relations de coopération.

· La différenciation et la régionalisation: Les modalités et les priorités de la coopération varient en fonction du niveau de développement du partenaire, de ses besoins, de ses performances et de sa stratégie de développement à long terme. Une importance particulière est accordée à la dimension régionale. Un traitement particulier est accordé aux pays les moins avancés. Il est tenu compte de la vulnérabilité des pays les moins avancés. 1.3 Lignes directrices Les interventions financées dans le cadre du présent accord sont mises en oeuvre en étroite coopération par les États ACP et la CE, dans le respect de l'égalité des partenaires. Les États ACP ont la responsabilité: - de définir les objectifs et les priorités sur lesquels se fondent les programmes indicatifs; - de sélectionner les projets et programmes; - de préparer et de présenter les dossiers des projets et programmes; - de préparer, de négocier et de conclure les marchés; - d'exécuter et de gérer les projets et programmes; - d'entretenir les projets et programmes. Sans préjudice des dispositions ci-dessus, les acteurs non gouvernementaux éligibles peuvent aussi avoir la responsabilité de proposer et de mettre en oeuvre des programmes et projets dans des domaines qui les concernent.

Les États ACP et la CE ont la responsabilité conjointe: - de définir, dans le cadre des institutions conjointes, les lignes directrices de la coopération pour le financement du développement; - d'adopter les programmes indicatifs; - d'instruire les projets et programmes; - d'assurer l'égalité des conditions de participation aux appels d'offres et aux marchés; - de suivre et d'évaluer les effets et résultats des projets et des programmes; - d'assurer une exécution adéquate, rapide et efficace des projets et programmes. La CE a la responsabilité de prendre les décisions de financement pour les projets et programmes. Sauf dispositions contraires prévues par le présent accord, toute décision requérant l'approbation de l'une des parties est approuvée ou réputée approuvée dans les soixante jours à compter de la notification faite par l'autre partie. - Les entités ou organismes suivants sont éligibles à un soutien financier au titre de l'accord: Les États ACP;

§ Les organismes publics ou semi-publics nationaux et/ou régionaux, les ministères ou les collectivités locales des États ACP, et notamment les institutions financières et les banques de développement; § Les sociétés, entreprises et autres organisations et agents économiques privés des États ACP; § Les entreprises d'un État membre de la CE pour leur permettre, en plus de leur contribution propre, d'entreprendre des projets productifs sur le territoire d'un État ACP; § Les intermédiaires financiers ACP ou CE octroyant, promouvant et finançant des investissements privés dans les États ACP; § Et les acteurs de la coopération décentralisée et autres acteurs non étatiques des États ACP et de la Communauté Européenne. CHAPITRE 2: STRUCTURE DE LA COOPERATION UNION EUROPEENNE/ AFRIQUE CARAIBE ET PACIFIQUE (UE/ACP) 2.1. Le Fonds Européen de Développement (FED) 2.1.1 Objectifs Le Fonds Européen de Développement (FED) est le principal instrument financier de la politique communautaire d'aide au développement. Il est alimenté par des aides non remboursables à des programmes de coopération destinés aux pays d'Afrique, des Caraïbes et du Pacifique (pays ACP) signataires de la Convention de Cotonou. L'objectif est d'aider à développer les

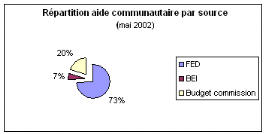

entreprises et les initiatives dans les pays ACP. 2.1.2. Les instruments de financement des projets du FED : Fonds programmables et Fonds non programmables Le FED comprend trois instruments financiers à savoir : - Le Fonds Européen de Développement (FED) dont la contribution est de 73% géré par la Commission européenne, est le principal instrument financier pour la mise en ouvre de chaque convention. - La Banque Européenne d'Investissement (BEI) dont la contribution est de 20% contribue également au financement communautaire en accordant des prêts aux secteurs productifs. - Les Lignes Budgétaires à 7% de la Commission européenne permettent de financer des actions spécifiques à vocation thématique et sectorielle. Ces instruments de financement mettent à la disposition des bénéficiaires des fonds programmables et des fonds non programmables. v Les fonds programmables sont des fonds mis à la disposition des pays ACP pour le financement des divers projets et programmes v Les fonds non programmables sont des fonds stockés pour les cas d'urgence. Le tableau 1 ci-dessous présente en pourcentage la répartition d'aide des trois instruments de financements des projets financés par la CE.

Tableau 1. Graphique présentant la répartition d'aide communautaire par source.

2.1.3 Les domaines d'intervention Le FED finance tout projet ou programme contribuant au développement économique, social ou culturel des pays : nous pouvons citer entre autres : § La promotion commerciale; § Le développement social et culturel (enseignement et formation, habitat, santé); § Le développement des infrastructures (transports, hydraulique et communications), notamment afin de contribuer au désenclavement des régions; § Le développement et diversification de la production (production rurale, agriculture, industrie, ressources minières et énergétiques....); § Les actions thématiques (désertification et sécheresse, grandes endémies et épidémies humaines, hygiène et santé de base, programme sectoriel d'importation....); § Aides humanitaires d'urgence, aux réfugiés, aux rapatriés, contre les catastrophes, contre le sida... Ces projets soutenus doivent intégrer des questions horizontales, comme: la lutte contre la pauvreté, l'égalité de traitement homme femme, l'environnement, le développement durable... 2.2. Les cadres et les acteurs de la coopération

convention de financement La coopération de l'Union Européenne avec les pays d'Afrique Caraïbe et Pacifique (UE/ACP) est très ancienne et ce déroule en plusieurs étapes à savoir : 1957 : La partie IV du traité de Rome - art. 131 à 136 insiste sur l'objectif de développement économique et social des pays associés, référence aux colonies africaines / territoires d'outre mer de la France, la Belgique, l'Italie et les Pays- Bas. 1963 : La première convention de Yaoundé met en place un régime d'association entre la Communauté Economique Européenne (CEE) et les anciennes colonies (18 pays Africains et malgaches) et permet ainsi aux nouveaux Etats indépendants de rester associés aux pays Européens. 2.2.1.1. La convention de Lomé La première convention de Lomé résulte de l'entrée du Royaume- Unis dans la CEE en 1975 Cette adhésion pose la question des 20 états indépendants du commonwaelth, qui forment avec alors l'ensemble des pays associés le Groupe ACP et négocient conjointement avec la CEE un nouvel accord en faisant valoir leur revendication pour un nouvel ordre économique international. Ils demandent à ce que l'égalité de développement soit prise en compte par le droit international : pour arriver à une égalité réelle dans le futur, il faut temporairement faite jouer un traitement privilégié qui compense des situations inégales au départ. L'originalité et les goulots de la première convention de Lomé signée entre la Communauté Européenne et 46 pays ACP (Afrique Caraïbe Pacifique) résident sur les points suivants :

2.2.1.2. Les accords de Cotonou Discuté depuis 1996, l'accord de Cotonou doit tirer les enseignements des coopérations précédentes. Signé en 2000 l'accord partenariat ACP - CE à Cotonou (Bénin) a été Ratifié par l'UE, ses 15 Etats membres et les 77 Etats ACP en Janvier 2002. Cet accord est conclu pour 20 ans et sera révisé tous les 5 ans, il réunit les 77 Etats du groupe ACP et les 15 pays de l'Union Européenne, soit une population totale de plus d'1 milliard de personnes. Il est entré en vigueur depuis le 1er avril 2003. L'accord de Cotonou est l'accord à partir duquel les financements du programme faisant l'objet de notre étude a été tiré, il est caractérisé par les traits suivants : - Un accord global : il couvre le dialogue politique, les relations commerciales et l'aide au développement ; - Un accord contractuel signé pour 20 ans ; - Dotation 13.5 milliards d'Euros pour 5 ans, au titre du 9ème FED.

§ Rétablir les équilibres macro-économiques ; § Développer le secteur privé ; § Améliorer les services sociaux ; § Favoriser l'intégration régionale ; § Promouvoir l'égalité des chances hommes femmes ; § Protéger l'environnement ; § Abolir de manière progressive et réciproque les entraves aux échanges commerciaux. Les 5 piliers de l'accord de Cotonou sont : Le programme de développement, mis au point dans le cadre de l'accord de Cotonou, repose sur cinq piliers. i)- Dialogue politique Le dialogue politique doit aborder toutes les questions d'intérêt mutuel, de manière flexible, aussi bien au niveau national, régional ou du groupe ACP. Elles concernent notamment la consolidation de la paix, la prévention et la résolution des conflits, le respect des droits de l'homme, les principes démocratiques et de l'Etat de droit et la bonne gestion des affaires publiques. Le PA PNBG s'inscrit majoritairement dans ce pilier. ii)- Réduction de la pauvreté La lutte contre la pauvreté, objectif central de l'accord de Cotonou, repose sur une stratégie globale de développement, évaluée par des indicateurs qualitatifs et quantitatifs. Cette stratégie intégrée met en interaction les dimensions politiques (coopération régionale), économiques (développement du secteur privé, réformes structurelles et sectorielles), sociales (jeunes, égalité des chances), culturelles et environnementales de chaque pays. iii)- Participation de la société civile Une politique générale d'information et de consultation sur l'accord et les politiques qui en découlent doit être mise en place auprès des populations concernées afin d'assurer une plus grande participation de la société civile et des acteurs économiques et sociaux locaux, à la mise en oeuvre des projets. iv)- Nouveau cadre de coopération économique et commerciale En vue de libéraliser les échanges, des accords doivent être signés, en conformité avec les dispositions de l'Organisation mondiale du commerce afin d'intégrer les pays ACP dans l'économie mondiale. v-) Réforme de la coopération financière Des critères d'évaluation des besoins et des performances sont mis en place pour les réformes institutionnelles, l'utilisation des ressources, la réduction de la pauvreté, les mesures de développement durable, le développement sectoriel et la mise en oeuvre effective des opérations... Chaque pays dispose d'une enveloppe de base, qui couvre l'aide programmée sur la base d'une stratégie de coopération nationale (SCN) élaborée conjointement par l'Union Européen et les pays bénéficiaires. 2.2.1.3. La convention de financement : Cas du PAPNBG La convention de financement est un document signé entre la communauté Européenne et les Etats ACP. v Conditions particulières La Communauté Européenne, ci- après dénommée « communauté », représentée par la Commission des Communautés Européennes en sa qualité de gestionnaire du Fonds Européen de Développement, d'une part et la République du Sénégal représentée par l'Ordonnateur National, ci après dénommée « le bénéficiaire », ont conclut ce qui suit : Le programme sera mis en oeuvre conformément aux dispositions de la convention de financement, conditions générales et disposition techniques et administratives. - Le coût total du programme est estimé à 33 500 000 euros soit près de 22 milliards de FCFA - La communauté s'engage à financer un montant maximal de 33 500 000 euros. v Financement au bénéficiaire La condition financière du bénéficiaire au programme est fixée à zéro euro. Dans le cas ou il y a une contribution non financière du bénéficiaire, la convention de financement en détermine les modalités dans les dispositions techniques et Administratives. v Période d'exécution. La période d'exécution de la convention de financement commence à l'entrée en vigueur de la convention de financement et s'achève au 31 décembre 2011. Cette période d'exécution comprend deux phases : une phase de mise en oeuvre opérationnelle qui commence à l'entrée en vigueur de la convention de financement et s'achève au 31 Décembre 2009. A partir de cette date commence la phase de clôture qui s'achève à la fin de la période d'exécution. - Date limite de signature des contrats et devis programmes de mise en oeuvre de la convention de financement Les contrats et devis programmes qui mettent en oeuvre la convention de financement doivent être signés au plus tard le 20 Décembre 2007. Cette date limite ne peut être reportée. v Dépassement du financement et couverture de ce dépassement Le dépassement individuel des rubriques du budget de la convention de financement sont réglés dans le cadre de réallocations des fonds à l'intérieur de ce budget, conformément à l'article 20 des présentes conditions générales. Dès que se manifeste un risque de dépassement global du financement disponible au titre de la convention de financement, le Bénéficiaire en informe la commission et lui demande son accord préalable sur les mesures qu'il compte prendre pour couvrir ce dépassement, soit en réduisant l'ampleur du projet/ programme, soit en faisant appel à ses ressources propres ou d'autres ressource. S'il paraît impossible de réduire l'ampleur projet/programme ou de couvrir le dépassement par les ressources propres du Bénéficiaire ou d'autres ressources, la commission peut à titre exceptionnel et sur la demande motivée du bénéficiaire, prendre une décision de financement supplémentaire de la communauté. Si elle prend une telle décision, les dépenses correspondant au dépassement sont financés, sans préjudice des règles et procédures communautaires applicables, par la mise à disposition des moyens financiers supplémentaires décidés par la commission, dans la limite d'un plafond fixé à 20% de la contribution communautaire fixée pour le projet / programme. La mise en oeuvre du projet/ programme est réalisée sous la responsabilité du Bénéficiaire avec l'accord de la commission. La commission est représentée auprès de l'Etat du Bénéficiaire par son chef de délégation. 2.3. Les acteurs de coopération Les Etats ACP déterminent en toute souveraineté les principes et stratégies de développement et les modèles de leurs économies et de leurs sociétés. Comme acteurs de coopération, nous pouvons citer : - Les autorités publiques (locales, nationales et régionales) ; - Les acteurs non étatiques ; - Les secteurs privés ; - Les partenaires économiques et sociaux, y compris les organisations syndicales ; - La société civile sous toutes ses formes selon les caractéristiques nationales. Définition des termes clés : Pour mieux comprendre la partie qui suit nous commencerons par expliquer quelques termes clés utilisés dans le jargon des programmes financés par le FED : Devis programme : Signifie budget Consortium : Groupe d'entreprises qui exécutent ensemble un projet Organismes mixtes : Organismes qui financent, exécutent et demandent le paiement en même temps. Fonds programmables : Ce sont des fonds mis à la disposition des projets et programme par le FED. Fonds non programmables : Ce sont des fonds stockés pour les cas d'urgence Avenant : c'est un accord donné par la DCE pour la continuation d'un projet à la fin du DP en cours en attendant que le prochain soit finalisé. Engagement spécifique : Engagement financier dont les contrats sont attribués et gérés par l'Ordonnateur National (ON) et le chef de la délégation. Engagement en régie : engagement financier dont les contrats sont gérés par le régisseur et le comptable dans la limite des délégations du pouvoir. Régie direct : c'est quand les fonds sont remis directement entre les mains du bénéficiaire. Régie indirect : c'est quand le financement passe par un cabinet qui gère le programme par exemple dans le cas du PAPNBG c'est un Cabinet Belge dénommé AGRER qui assure la gestion et l'assistance technique. Point focal : Intermédiaire entre l'UGP et les institutions bénéficiaires. Projet : Ensemble de moyens (humains, financiers, techniques et matériels) mise en oeuvre de façon coordonnée pour atteindre les objectifs socio-économiques, culturels ou environnementaux pendant une durée limitée et bien précise. Programme : Ensemble de projets. CHAPITRE 1 : GESTION ADMINISTRATIVE : PRESENTATION ET FINANCEMENT DES PROJETS DU FED. 1.1. Les dispositions administratives 1.1.1. Organigramme des projets FED Selon l'organigramme représenté sur le graphique de la page 28, il ressort que le PAPNBG est coordonnée par un Comité de Pilotage qui prend des décisions importantes sur l'orientation du Programme. Ce comité est constitué des représentants de la Délégation de la Commission Européenne, du Ministère de l'Economie et Finance et la Délégation du Management Publique et du PAPNBG. Le PAPNBG est dirigé par un Chef de Mission qui assure la coordination des activités de ses composantes (économique et judiciaire), et celles du service administratif et comptable. Il est assisté par une Assistante de Direction. Quatre Régisseurs et un Responsable Administratif Comptable travaillent sous le Chef de Mission et assurent la mise en oeuvre des activités à travers cinq Volets. Le Responsable du Service Administratif et Comptable est assisté par deux comptables et une secrétaire. Il coordonne aussi les activités du personnel d'appui (chauffeur, gardiens et femme de ménage). Page pour ORGANIGRAMME1.1.2. Le cycle de gestion des projets FED Le manuel de procédure explique brièvement les différentes phases d'un programme financé par le FED, ainsi que le planning et le calendrier estimatif pour l'exécution des devis programmes. 1.1.2.1. Phases du cycle d'un programme FED On distingue 3 phases dans l'exécution d'un programme financé par le FED : Phase de démarrage: Elle correspond à un devis programme de démarrage destiné à couvrir les dépenses locales de démarrage et de préparation du premier DP (Devis Programme). Durée maximum 6 mois. Phase de croisière: La durée maximum est comprise entre 3 et 5 ans mais découpée en DP annuel successif destiné à couvrir les dépenses de fonctionnement et d'investissement. L'annualisation des DP permet de faire une évaluation annuelle des résultats. La durée de chaque DP se situe entre 12 et 18 mois maximum avec possibilité de porter cette durée à 24 mois moyennant demande de dérogation adressée aux services de l'ON (Ordonnateur National) et de la DCE. (Délégation de la Commission Européenne). Phase fin de projet: Elle correspond à un DP de clôture destiné à couvrir les dépenses liées à l'apurement des opérations financières et a la fermeture comptable du projet. Durée maximum 6 mois. 1.1.2.2. Planning et calendrier estimatif d'exécution: Exemple du PAPNBG Deux DP successifs ne peuvent couvrir la même période d'exécution. Ils doivent donc se succéder sans chevauchement de date. Un DP ne peut entrer en vigueur rétroactivement. Aucune dépense engagée avant la date d'entrée en vigueur du DP n'est éligible. Les DP qui mettent en oeuvre la convention de financement doivent être conclus dans un délai maximum de 3 ans. Dans le cas du PAPNBG, tous les DP de l'année encours ont été conclu avant le 31/12/2007; à cet effet, le tableau 2 ci-après présente les périodes calendaires planifiées à titre indicatif: Tableau 2: Périodes calendaires des DP au PAPNBG

Source : PAPNBG NB: Une demande de dérogation devra être adressée aux services de l'ON et de la DCE afin de pouvoir porter la durée du DP n° 2 à 24 mois. 1.1.3. Les organismes tiers (9e FED) Les organismes tiers du 9è FED sont les différents cabinets d'étude à qui ont été confiés l'exécution des projets ou programmes financés par le FED, ils sont au nombre de 3 au Sénégal pour le moment. Pour ce qui est de l'attribution du marché, la DCE et la DDI (direction de la dette et de l'investissement) lancent un appel d'offre international et le marché est attribué au cabinet le mieux disant et c'est ce cabinet qui est chargé du recrutement des assistants techniques ou des experts pour mener à bien le projet. Dans le cas du PAPNBG le marché a été attribué à un Cabinet d'Assistance Technique Belge dénommé AGRER. 1.2. Le fonctionnement: Les procédures de mise en oeuvre des projets 1.2.1. Le recrutement du personnel Présentation La procédure vise uniquement le personnel recruté par le programme pour être affecté dans les différents services appuyés au sein des institutions bénéficiaires. Principes Les contrats de travail avec le personnel seront de type CDD (Contrat à Durée Déterminée). Ils sont conclus pour une durée déterminée correspondant au chronogramme prévu dans les devis programmes dans lesquels sont budgétisées les activités dont ils auront la charge. En aucun cas, cette durée ne pourra excéder la durée d'exécution de PAPNBG. 1.2.1.1. Les procédures de recrutement 1. A la demande du régisseur, l'institution bénéficiaire (l'IB) fait parvenir les profils et termes de référence (TDR) du personnel dont il a besoin et pour lequel un budget a été approuvé au sein du DP (devis programme). 2. Le régisseur examine les profils et TDR reçus s'ils sont compatibles avec les activités définies dans le DP. 3. Il prépare en suite un avis de recrutement à publier par voie de presse et le transmet au service de l'ON et de la DCE pour demande de non objection. 4. Après l'obtention de la non objection, la coordination de l'UGP (Unité de Gestion du Programme) publie l'avis de recrutement. 5. La sélection des candidats se fera en deux étapes :

6. Pour les postes spécifiques exigeant un savoir-faire ou une expérience particulière, il peut être prévu une étape supplémentaire sous forme d'épreuve ou de test. 7. A l'issue de la sélection, le régisseur préparera un procès- verbal retraçant le déroulement du processus de sélection. 8. La coordination de l'UGP transmettra une demande de non objection aux services de l'ON et la DCE. 9. Préparation par le régisseur d'un contrat de travail qui sera signé entre le régisseur et le travailleur et visé par le coordonnateur de l'UGP ainsi que par le service du personnel de la structure bénéficiaire. Le contrat précisera les éléments suivants : § L'état civil complet du travailleur ; § La nature et l'objet du travail demandé ; § La date du début des prestations, la duré des prestations ; § Le lieu et le service d'affectation du travailleur ; § La catégorie du travailleur ; § Le montant de sa rémunération ; § La durée et les modalités de la période d'essai ; § Les obligations de chacune des parties ; § Le régime des droits aux congés. 10. Le régisseur présentera à la signature du coordonnateur de l'UGP les différentes notes d'affectation du personnel nouvellement recruté vers les institutions bénéficiaires. 11. Le régisseur prépare un projet de convention entre l'UGP et la structure bénéficiaire pour la mise à disposition du personnel recruté. 12. Avant la signatures des contrats avec le personnel de la convention destinée à régir les obligations des parties en matière de gestion de ce personnel, le chef de mission (coordonnateur de l'UGP) demandera l'avis de non objection à l`agence d'exécution pour recrutement de personnel. 13. A l'issue du processus de recrutement du personnel, l'UGP transmettra un courrier aux servies de l'ON et à la DCE pour confirmer l'engagement du personnel et leur affectation dans les différentes structures appuyées. 1.2.1.2. Les frais de publicité Tous les frais de publication des avis de recrutement dans la presse et les médias locaux seront pris en charge sur les différents devis programme des volets et composantes sur les lignes budgétaires suivantes: Tableau 3: Les lignes et rubriques budgétaires frais de publicité

Source : PAPNBG NB: En aucun cas, il ne s'agit de frais imputables au fonctionnement de l'UGP CHAPITRE 2: Gestion financière et comptable des projets du FED: Cas du PAPNBG 2.1. Présentation du Programme d'Appui au Programme National de Bonne Gouvernance (PAPNBG) au Sénégal

C'est en novembre 2001 que le processus de mise en place du Programme National de Bonne Gouvernance a démarré, sous le concept de « Programme Intégré de Réforme du Secteur Public », traduisant une forte volonté politique des Autorités sénégalaises. Ce programme a évolué pour, dans sa nouvelle configuration, changer d'intitulé et devenir le « Programme National de Bonne Gouvernance (PNBG) », lequel comprend six composantes :

o Amélioration de la qualité du service public ; o Gouvernance économique ; o Gouvernance locale ; o Gouvernance judiciaire ; o Amélioration de la qualité du travail parlementaire ; o Nouvelles Technologies de l'Information et de la Communication (NTIC).

Le Programme National de Bonne Gouvernance, géré par la Délégation au Management Public (DMP), sert de cadre de référence pour l'assistance de divers partenaires au développement dans les différents domaines visés. Le Programme des Nations Unies pour le développement (PNUD) et la Banque Mondiale (BM) sont les principaux partenaires du Programme qui s'inscrit dans les objectifs fondamentaux du Nouveau Partenariat pour le Développement de l'Afrique (NEPAD).

Les principaux objectifs du Programme National de Bonne Gouvernance sont les suivants : o Faire du Sénégal un pays émergent au début du troisième millénaire. Il s'agit de porter durablement la croissance à un niveau supérieur à 7% de manière à doubler, d'ici 2015, le revenu par tête, tout en veillant à une répartition plus équitable des fruits de la croissance. o Mettre en place un cadre macro-économique de qualité dans le cadre du Pacte de convergence, de stabilité, de croissance et de solidarité de l'UEMOA. o Mettre en oeuvre le Programme National de Bonne Gouvernance. o Consolider l'ouverture de l'économie dans le respect des principes du Développement Humain Durable et du renforcement de l'efficacité des institutions économiques et sociales. o Promouvoir le secteur privé, sur laquelle repose la stratégie de croissance, par (i) la mise en place d'un environnement lui conférant toute la flexibilité nécessaire pour les investissements et la création d'emplois ; (ii) l'instauration d'un cadre favorable à l'investissement privé, tant domestique qu'étranger. o Réorienter les politiques sectorielles et des dépenses publiques afin de mieux lutter contre la pauvreté.

Depuis quelques années, le Sénégal a mis en oeuvre un certain nombre de réformes visant à rendre l'économie plus compétitive à travers un cadre macro-économique de qualité et un secteur privé plus dynamique. Ces politiques s'intègrent dans le Document de Stratégie de Réduction de la Pauvreté (DSRP), cadre de référence de la politique économique du Gouvernement. Cette volonté de promouvoir la Bonne gouvernance a aussi été prise en compte dans l'élaboration, dans une démarche participative, de la Stratégie de Croissance Accélérée (SCA).

En effet, les initiatives à développer dans le cadre du Programme National de Bonne Gouvernance sont en phase avec les principes de base régissant le DSRP et la SCA. La promotion de la transparence dans la gestion des affaires publiques, la création d'un environnement favorable au développement du secteur privé et le respect de l'Etat de droit font partie du capital social et constituent des axes fondamentaux pour doper la croissance économique.

Il est attendu de l'Etat qu'il réponde aux exigences de la demande sociale dans un contexte de lutte contre la corruption, de modernisation de l'administration, de renforcement de la démocratie et de la décentralisation, de protection et de promotion des droits humains. Vu sous cet angle, la mise en oeuvre de ce Programme National de Bonne Gouvernance est une condition de base pour la réussite de la stratégie de réduction de la pauvreté. 2.2. Procédures financières : Elaboration et mise en place de devis programme 2.2.1 Généralités

Elle vise à énumérer et expliquer brièvement les différentes modalités techniques et administratives qui s'appliquent aux devis- programme (budget). · Comité de pilotage Il est l'instance d'orientation et de supervision du PAPNBG. Il définit la ligne d'action du programme, il s'agit :

Il se réunit en session ordinaire une fois par an. Il peut toute fois se réunir en session extraordinaire sur convocation du Délégué au Management Public. Il est représenté par l'Ordonnateur National du FED. Il comprend les membres suivants : o Le Délégué du Management Public (ou son représentant) ; o Les membres de l'unité de gestion ; o Les représentants des structures bénéficiaires ; o Le représentant du chef de la Délégation de la Commission Européenne.

Il a en charge la planification, la programmation et le suivi de l'ensemble des activités des différentes composantes de PAPNBG en vu d'assurer une bonne coordination. Ses principales attributions sont :

Il est présidé par le Délégué du Management Public. Il comprend les membres suivants : o Un représentant de l'Ordonnateur National ; o Les membres de l'UGP ; o Les représentants des structures bénéficiaires ; o Les représentants du chef de la Délégation de la Commission Européenne.

Il s'agit des cadres de concertation permanents chargés de dresser un bilan technique régulier des activités des composantes et volets et de permettre une évaluation mensuelle de leur degré d'avancement en vue d'une meilleure appropriation des programmes par les bénéficiaires. Il sera associé au comité de pilotage élargi lors des travaux de préparation et d'approbation des devis programmes. Il s'agit d'une instance opérationnelle et non décisionnelle. Cinq CSO sont prévus : o Composante Gouvernance Judiciaire ; o Volet Assemblée Nationale ; o Volet Cours des Comptes ; o Volet Cadastre ; o Volet Statistiques. Ils sont composés des membres suivants : o Deux représentants de la DCE ; o Un représentant (au moins) de l'institution Bénéficiaire ; o Un représentant de la DMP ; o Deux représentants de l'UGP. Les réunions se tiennent une fois par mois 2.2.2 Devis programme et types d'engagement Elle explique brièvement les notions des différents types d'engagements qui peuvent être rencontrés dans le cadre de l'exécution d'un devis programme. 2.2.2.1 Types d'engagements Un devis programme peut comprendre des dépenses pouvant être gérées de deux manières différentes et qui font l'objet d'engagements financiers individuels différents: · L'engagement en Régie; · L'engagement Spécifique 2.2.2.1.1 Engagement en Régie La partie Régie d'un devis programme correspond à l'estimation des montants destinés à couvrir l'ensemble des dépenses nécessaires à l'exécution du programme d'action défini dans le programme et se rapportant à la période couverte par le devis programme. L'exécution financière est assurée par le régisseur et le comptable dans la limite des délégations de pouvoir qui lui ont été conférés par l'ordonnateur National. Les dépenses seront nécessairement payées via un compte bancaire FED dont le comptable et le Régisseur seront signataires L'engagement en Régie est un engagement financier individuel représentant le montant total des dépenses de la partie Régie du devis programme. 2.2.2.1.2 Engagement Spécifique L'engagement spécifique est un engagement financier individuel dont les contrats sont attribués et gérés par l'Ordonnateur National et le Chef de Délégation. Ils concernent des marchés ou subventions qui mettent en oeuvre la convention de financement mais qui ne peuvent pas être exécutés dans le cadre de la délégation de pouvoir accordée au régisseur et au Comptable par l'Ordonnateur National. Ces marchés sont renseignés pour information et pour leur montant estimé dans le devis programme au cours duquel la passation et l'octroi sont prévus. Les engagements spécifiques sont des engagements qui peuvent aller au-delà de la date limite de mise en oeuvre du devis programme. 2.2.3. Modalités et préparation des devis programme 2.2.3.1. Procédures Le devis programme est un budget prévu dans la convention de financement. C'est un document contractuel périodique conclu entre l'ON et une agence d'exécution représentant le projet. Il explique les principales modalités en matière de préparation des devis programmes (mise en oeuvre de la préparation, délais à respecter, définition des activités, estimation du budget, plan de financement, calendrier prévisionnel d'exécution, concertation avec le comité de pilotage). Il s'agit de retracer brièvement l'étape antérieure à l'endossement et l'approbation du devis programme par les autorités tutelle. 2.2.3.2 Responsabilité La responsabilité de la préparation et de la présentation du devis programme incombe d'Assistance technique « AGRER » à travers son régisseur et son comptable. Schéma d'élaboration d'un devis programme Si J= le premier jour de l'exécution d'un devis programme, J-90= début des discutions et travaux pour entamer la préparation du DP (régisseur, point focal) 60 jours avant le démarrage du devis programme, le coordonnateur de l'UGP soumet une première version du devis programme au comité de pilotage élargi pour lecture, amendements éventuels et il convoque une réunion de ce comité dans un délais de maximum de 15 jours, soit j-45 Parallèlement, le coordonnateur transmet les propositions de devis programme au Cabinet d'Assistance Technique pour observation et proposition d'amendements. 45 jours avant le démarrage du devis programme, le comité de pilotage élargi se réunit et fait part de ses observations et de ses amendements éventuels. Il pourra modifier le budget en fonction des amendements à apporter au document et donnera un accord de principe pour le nouveau montant du budget et de la régie. Une personne habilitée à représenter le siège du Cabinet d'Assistance Technique sera aussi invitée. Toutes les observations des participants seront consignées dans un procès verbal « PV » signé par le régisseur. Dès la fin de la réunion du comité de pilotage élargi, les régisseurs finaliseront les devis programmes en fonction des amendements apportés lors des travaux. Ils éditeront la version finale de chaque devis programme. (Délais 10jours). 30 jours avant le démarrage du devis programme, le coordonnateur transmet officiellement le document pour endossement auprès de la DCE Le coordonnateur de L'UGP assure le suivi de la circulation pour signature et visa. Remarque Dans le cas où le DP en cours expire sous quinzaine, sans la signature du nouveau DP, un avenant doit être proposé par le régisseur à l'ON du FED pour la durée supplémentaire nécessaire à l'approbation du DP suivant. 2.2.4 Comptes Bancaires régie FED et caisse menue dépenses 2.2.4.1 Compte Bancaire régie FED 2.2.4.1.1 Définition et caractéristiques Ce compte Bancaire est réservé aux opérations de paiement liées à l'exécution des actions prévues dans la partie « Régie » du devis programme. Il est alimenté par la dotation initiale ainsi que par les réapprovisionnements périodiques ultérieure. Le compte Bancaire est lié à l'exécution d'un devis programme. Chaque volet/ composante disposant d'un devis programme distinct, il sera nécessaire d'ouvrir autant de comptes Bancaires qu'il existe de devis programmes. Ils sont soumis à la double signature du régisseur et du comptable. Les comptes bancaires régie sont ouverts auprès d'un organisme financier de la place. Leur fonctionnement est conditionné à la signature du devis programme par toutes les parties et à la fiche signalétique financier. Les spécimens de signatures des signataires autorisés sont déposés, via la fiche signalétique financier, auprès des services de l'ON et de la DCE. Les paiements à partir de ce compte sont effectués au nom et pour le compte de L'ON A la fin d'un devis programme, le compte bancaire doit être clôturé. Il ne peut en aucun cas être conservé pour faire transiter les fonds inhérents au prochain devis programme. Dans ce cas, un nouveau compte devra être ouvert. 2.2.4.1.2 Suivi des opérations bancaires Chaque opération de dépense est matérialisée par un ordre de dépense visé par le régisseur et le comptable. Chaque opération de recette sur le compte (réception des fonds en provenance du bailleur) est matérialisée par un ordre de recette. Chaque paiement est effectué soit par chèque, soit par ordre de virement déposé auprès de la banque. Tout mouvement fait l'objet d'une saisie au jour le jour dans le logiciel comptable. Une fois par semaine, le service comptabilité présente les pièces justificatives et le journal au comptable (coordonnateur) pour pointage. Toute opération passée par la banque (dépense ou encaissement) fera l'objet d'un ordre de paiement ou ordres de recette Les frais d'agios ou de gestion de compte, prélevés directement par la banque, sont comptabilisés au titre des dépenses éligibles dans le devis programme. Les découverts sur le compte régie ne sont pas autorisés. L'agent comptable effectue chaque quinzaine des prévisions de trésoreries par rapport aux opérations effectuées par banque. Il veille à ce que les fonds sur le paiement des salaires et indemnités soient toujours présents en fin de mois. 2.2.4.1.3 Etat de rapprochement bancaire A la fin de chaque mois, le responsable administratif et comptable établit un état de rapprochement bancaire par comparaison entre le solde figurant sur le relevé mensuel édité par la banque et le solde débiteur du compte banque donné par le logiciel comptable. 2.2.4.2 Caisse menu dépenses 2.2.4.2.1 Principes Le mode de paiement par caisse est réservé au paiement de faible valeur uniquement et notamment pour le paiement de petits consommables ou fournitures. Le montant total des paiements effectués par la caisse « menu dépenses » sera limité au strict minimum. Chaque devis programme a sa propre et unique caisse.

2.2.4.2.2 Gestion Une caisse menue dépense est ouverte par devis programme. La caisse est gérée par l'agent comptable en charge de la gestion du volet Le montant autorisé pour les dépenses par caisse « menues dépenses » est limité à cinquante mille francs CFA (50000f CFA) par opération. Pour toute dépense supérieure, l'autorisation du comptable est requise. Ne sont pas concernés par ces dispositions, les dépenses dans un but bien précis telles que les frais de formation, perdiems,qui font l'objet d'un approvisionnement spécial de la caisse pour sortir aussi tôt. Le plafond de caisse menue dépense est fixé à 250000f CFA. Tout mouvement de la caisse fait l'objet d'une saisie au jour le jour dans le logiciel comptable. Toutefois, afin de parer à toute défaillance informatique, il est souhaitable que les mouvements passés par la caisse soient aussi tenus de manière extracomptable. Chaque opération dépense est matérialisée par un ordre de dépense visé par le Régisseur et comptable. Chaque opération de recette sur le compte (approvisionnement de la caisse, recettes diverses) fait l'objet d'un ordre de recette. 2.2.4.2.3 Contrôles L'agent comptable prépare chaque fin de semaine un arrêté de la caisse qui permet d'effectué un contrôle entre le solde physique de la caisse matérialisé par les espèces en caisse et le solde théorique donné par le journal comptable dans le logiciel. Le formulaire sera visé par l'agent comptable, le comptable « vérifie » et le régisseur agit comme « observateur ». 2.2.5 Dotation initiale (avance démarrage) 2.2.5.1 Définition La dotation initiale est un montant qui est versé par bailleur de fonds (avant le premier réapprovisionnement) et qui permet au programme de démarrer ses activités. Il s'agit d'une avance et à ce titre, elle doit être garantie. Le montant de la dotation initiale est déterminé de façon à permettre la mise en oeuvre de la partie « régie » du devis programme jusqu'à la date prévue pour la réception du premier réapprovisionnement sur le compte bancaire « régie FED ». Le montant de la datation initiale est prévu entre 20 et 30% du montant hors imprévus de la partie « régie » du devis programme. En aucun cas, il ne peut être supérieur au besoin des six premiers mois ou 50% du montant en régie. 2.2.5.2 Garanties Il appartient au Cabinet d'Assistance Technique en charge de l'exécution du projet de garantir le montant de cette avance en remettant à l'Ordonnateur National du FED une garantie financière libellée dans la même devise et d'un montant égal à celui de l'avance demandée. La garantie fournie doit rester 30 jours au moins après le paiement ou le remboursement du décompte final. 2.2.5.3. Demande de versement de l'avance La demande de versement de la datation initiale doit être préparée par le comptable du projet, signé par le comptable du régisseur. Elle est adressée aux services de l'Ordonnateur National. Après vérification, de la demande par les services de la DCE, signature et envoi de l'ordre de paiement au payeur Délégué National chargé de l'exécution du versement sur le compte bancaire FED, du projet. 2.2.6. Utilisation des imprévus et modification du devis programme 2.2.6.1 Présentation Les modalités techniques relatives à la mobilisation des imprévus et dans quelles conditions il est possible de réaménager un devis programme par la ré- allocation interne du budget ou avenant 2.2.6.2 Utilisation des imprévus Généralement, la partie « régie » du DP comporte une réserve pour dépenses des imprévus. Cette dépense ne peut être supérieur à 10% du montant de la partie régie (hors imprévus). L'utilisation de cette réserve est conditionnée par la procédure suivante: · Si une ré- allocation interne des budgets n'est pas ou plus possible ; · Présentation par le régisseur et le comptable d'une requête à l'ON expliquant la justification du recours aux imprévus ; A défaut du respect de cette procédure, aucune dépense liée à cette modification ne sera éligible. Ré- allocation interne des budgets Des ré- allocations internes des montants des rubriques des budgets du DP sont possibles à condition qu'ils n'aient pas pour effet d'augmenter ni de diminuer le montant de la partie « régie » du DP ni d'affecter les solutions techniques définies dans le DP. Le recours à ces ré- aménagements est conditionné par la procédure suivante: · Présentation par le comptable et le régisseur d'une requête à l'ON avec justification; · Nécessité d'obtenir l'accord de l'ON; · Information sans délai du chef de la délégation par l'ON; Cette procédure ne requière qu'un ordre administratif et ne nécessite pas l'établissement d'un avenant. Modification nécessaire des avenants La préparation et l'approbation d'un avenant au DP est obligatoire dans les cas suivants · Une modification de la partie « régie » du DP; · Une modification de la période couverte par le DP; · Une modification des solutions techniques définies initialement dans le DP. 2.3. Le circuit de gestion 2.3.1 Emission de la demande et choix de marchés 2.3.1.1 Emission de la demande 2.3.1.1.1. Principes Dans le cadre de l'exécution des devis programmes, toute demande d'acquisition de biens et services ou travaux peut provenir: · Soit de la structure appuyée; · Soit du régisseur; La structure bénéficiaire adresse un courrier au régisseur par lequel il demande la mise en oeuvre d'une activité définie au sein du devis programme. Il peut s'agir: · D'une activité d'appuis logistique pour laquelle il existe une convention entre le programme et la structure bénéficiaire ; · D'une activité ponctuelle à entreprendre dans le cadre du devis programme. Dans le cadre de la réalisation des objectifs du devis programme, la demande de mise en oeuvre d'une activité ponctuelle peut aussi être initiée par le régisseur dans le cas où la structure bénéficiaire n'introduirait pas cette demande. Dans tous les cas, il appartient au régisseur d'ordonner les dépenses 2.3.1.1.2 Ordonnancement du marché Le régisseur après avoir pris connaissance de la demande de la structure bénéficiaire, et après avoir vérifié que son objet est prévu dans le devis programme préparera une demande d'achats qu'il transmettra au service comptabilité de l'UGP. Le régisseur devra vérifier la disponibilité des budgets pour la mise en oeuvre de l'activité Il s'agit d'un formulaire par lequel le régisseur ordonne au service comptabilité d'acquérir des petites fournitures ou des consommables sur le marché local. Le formulaire est rempli et visé par le régisseur. Il doit contenir :

Il transmettra le formulaire de demande d'achats au service de la comptabilité en annexant tout document nécessaire (demande de la structure appuyée, copie de la convention dans le cadre de la mise à disposition de logistique, note relative à d'éventuelles spécifications ou caractéristiques des fournitures à acquérir). Les factures pro forma issues de la consultation ainsi que les procès-verbaux de dépouillement des offres seront archivés. 2.3.1.2. Choix de marchés 2.3.1.2.1 Principe Le service comptable est le gardien du respect des procédures financières et comptables en vigueur au sein de l'UGP et il doit veiller au respect des procédures du manuel de gestion en conformité avec les procédures du bailleur de fonds. 2.3.1.2.2. Procédures et plafonds Il appartient au service de la comptabilité de choisir le type de marché en vue de sélectionner le fournisseur qui pourra le plus rapidement possible satisfaire à la demande d'achat en livrant les fournitures répondant à la qualité demandée. Le critère le plus important pour le choix de marché sera le respect des seuils de marché qui orienteront le choix vers les procédures suivants: 2.3.1.2.2.1. Marchés de fournitures v Montant< 700 000f CFA :

v Montant compris entre 700 000 F CFA et 3 500 000 F CFA : · Recherche d'au moins 3 factures pro forma · Gré à gré sur la base d'un fournisseur moins disant · Simple émission d'un bon de commande ou d'une lettre de commande v Montant compris entre 3 500 000 FCFA et 19.500.000FCFA · Consultation restreinte : C'est-à-dire consulter dans la liste des fournisseurs disponible au niveau de l'UGP certains qui répondent aux critères et prendre le mieux disant. 2.3.1.2.2.2 Marché de services

· Gré à gré avec une seule offre · Préparation d'un contrat de prestations de services · Approbation des services de l'ON et de la DCE