|

Dédicace

Au bon Dieu pour sa grâce et sa miséricorde

insondable ;

A mon papa et ma maman pour tous les sacrifices consentis

pour

notre éducation ;

A mon frère SALOMON TAU pour avoir inscrit pour toute

la famille, les traces des pas sur les sables de la science ;

A Patrick TAU, Igore TAU, Olivier TAU, Naomi TAU, Erver

TAU, Rachel TAU, Caleb TAU et Benjamin TAU, tous de la famille Kwemi, pour leur

affection qui a cessé de nous réconforter dans cette

lutte.

Je dédie ce travail

Avant propos

Aucun travail scientifique n'a pu se réaliser sans la

contribution de plusieurs personnes.

De même, notre travail n'aurait pu être

réalisé sans la contribution, de près ou de loin d'un

certain nombre de personnes. C'est ainsi que nous tenons à remercier

très sincèrement, le professeur KINTAMB U MAFUKU Emmanuel Gustave

pour avoir accepter de diriger notre travail en dépit de ses multiples

occupations.

Nous remercions également, le chef des travaux LUWA

KIYAB Daniel, pour avoir accepté de nous encadrer en dépit de ses

multiples taches.

Nous ne finirons jamais cette liste sans pour autant penser

à l'assistant MALATA KAFUNDA Alain pour avoir été au four

et au moulin jusqu'au point de se priver des certains de ses droits, pour vu

que ce travail réussisse. Qu'il trouve ici l'expression de notre

gratitude.

Aussi voudrions- nous remercier tous ceux qui nous sont chers

pour, pour leurs assistance multidimensionnelles, dans notre parcours

académique.

De ce fait, que : Boaz EBOBO, Felly MBUNKWE, MUMBERE BWANA,

Daudet MONDANGE, Pathy LUWAU, KAPAJIKA Boanergues, KANA Junior, KANYINKU Bavon,

et trouvent ici l'expression de ma gratitude

INTRODUCTION GENERALE

O, l, Problématique

Les profondes distorsions de l'économie au cours de la

décennie 90, avec à sa suite les incertitudes économiques

y relatives et la perte de confiance au système financier du pays, ont

été défavorables au développement des

activités économiques et financières, notamment : celles

ayant trait à la mobilisation de l'épargne du public par le

système bancaire. Ces distorsions avaient réduit la

capacité de l'économie congolaise à générer

les excédents de ressources successibles d'être affectées

à des placements financiers.

L'environnement instable qui s'est installé a induit

des mutations importantes dans les comportements patrimoniaux des agents

économiques, Notamment : en rapport avec leurs préférences

patrimoniales. Ainsi la demande d'actifs s'est beaucoup plus orientée

vers les valeurs refuges, notamment : les monnaies étrangères

plutôt que vers les actifs en monnaie nationale POUR AINSI SE

prémunir contre le risque de perte de valeur de leurs richesses. Comme

conséquence, il en a découlé une substituabilité

unidirectionnelle des actifs, laquelle s'est opérée en faveur des

devises.

Le vaste programme de reformes économiques mis en

oeuvre par le Gouvernement Congolais depuis 2001, dont l'une des composantes

principales a été l'obtention puis le maintien de la

stabilité des prix, a permis de ramener l'inflation à des niveaux

acceptables (inférieurs à 30%). En outre, comparativement

à la longue période d'instabilité macro-économique

(décennie 90), la variabilité de l'inflation et du taux de change

a été sensiblement réduite.

Ce regain de stabilité et de certitude relatives du

cadre macroéconomique devrait restaurer la considération au

rendement et influencer favorablement le comportement de l'épargne, en

améliorant sa mobilisation par le système bancaire, et en

favorisant la mutation des préférences des agents en faveur des

actifs en monnaie nationale, porteurs d'intérêt. Cela devrait

aussi induire la résurgence de l'équilibre du patrimoine ; en

d'autres termes, le choix des agents ne devrait pas porter uniquement sur les

devises mais aussi sur les autres actifs, notamment : le billet de

trésorerie. Ce qui éliminerait la substituabilité

unidirectionnelle à dominance de devises. 1

Cependant, on observe un statu quo relatif dans le chef des

comportements des agents économiques. En effet, les

préférences patrimoniales des agents économiques sont

toujours guidées par le risque et portent encore essentiellement sur les

devises étrangères. A cet égard, tout porterait à

penser que le retour de la stabilité relative des prix et du taux de

change n'a pas réussi à influencer substantiellement la structure

du portefeuille des agents économiques.

Cette situation suscite quelques interrogations, à savoir

:

1 quels sont les facteurs déterminants de la demande

d'actifs financiers en République Démocratique du Congo ?

2 quels sont les éléments qui ont entravés

la modification de la structure du portefeuille en faveur des actifs en monnaie

nationale ?

Tenter de répondre à ces questions, tel est

l'objet de notre étude.

0 2 Obje du

ctif sujet

L'objectif poursuivi dans ce travail est de montrer

l'interaction qui existe entre la stabilité macro économique et

la structure du portefeuille des agents économiques.

Notre travail vise donc à révéler les effets

de la crédibilité de la stabilisation sue les mutations de la

structure du portefeuille.

En d'autre terme, cette étude voudrait aussi ressortir

l'élément qui a conduit les agents économiques à

préférer les devises pour détenir leurs richesses pendant

que l'environnement économique est stable.

0.$. Hypothèse du travail

Notre travail est basé sur l'hypothèse que la

relative stabilité macroéconomique favorisée notamment par

la stabilité des prix et du taux de change, n'a pu avoir d'incidences

positives sur la diversité du portefeuille, moins encore sur la

préférence aux titres en monnaie nationale (les billets de

trésorerie).

Nous justifions cette affirmation par le fait que les agents

économiques qui ont longtemps vécu dans un environnement

d'instabilité et d'incertitude économiques, conservent encore se

réflexe de se prémunir contre les éventuels risques de

perte de valeur de leurs richesses, en préférences d'autant plus

des devises étrangères en occurrence le dollar américain,

comme actif de refuge.

0.d. Intérêt du sujet

La République Démocratique du Congo comme tout

pays en développement, cherche des voies et moyens pour accéder

à un développement durable. Dans ce contexte, l'analyse sur la

substituabilité entre les actifs s'avère indispensable,

dès lors qu'une relative stabilité économique semble

acquise. Car, celle-ci pourrait permettre aux dirigeants de se servir des

conclusions et suggestions de cette analyse pour promouvoir

l'épargne.

En effet, la diversification du portefeuille en

général et une préférence marquée pour les

billets de trésorerie, favoriseraient ou contribueraient à la

réussite des politiques monétaires ; notamment celle du

contrôle de la masse monétaire en circulation, et occasionnant

ainsi la relance et le développement économique de la

République Démocratique du Congo.

0.5. Délimitation du sujet

Nous n'avons pas la prétention d'inclure dans notre

travail tous les actifs constituant le portefeuille dans tous les

systèmes financiers du monde.

que des trois actifs ; dont : la monnaie, les devises et les

billets de trésorerie, et cela pour une période allant de

l'année 2003 jusqu'à l'année 2005.

O 6 Canevas du travail

Outre l'introduction générale, notre travail

aura trois chapitres structurés de la manière suivante : le

premier portera sur le cadre conceptuel, le deuxième sur l'analyse

structurale du portefeuille et le troisième traitera de l'analyse

empirique du phénomène.

Au chapitre premier, nous parlerons en premier du patrimoine

d'un agent économique, en suite du portefeuille. En troisième

lieu nous parlerons des différentes variables retenues dans notre

travail et de la structure du portefeuille d'un agent économique en

quatrième lieu. Nous ne finirons pas ce chapitre sans parler de la

stabilité macroéconomique, situation qui a

caractérisée notre économe pendant toute la période

de notre analyse ; de la politique monétaire ; de l'inflation et

déflation ; de la gestion du portefeuille et en fin des Produits

financiers et titres négociables sur les marchés financiers.

Au chapitre deuxième nous parlerons de l'analyse

structurale du portefeuille d'un agent économique, lequel aura deux

grands points ; dont : la vue empirique du phénomène au premier

et l'analyse théorique du phénomène au deuxième.

Le troisième chapitre sera consacré à

l'analyse empirique du

phénomène.

az L'approche thématique

Tout travail scientifique visant aboutir à un

résultat attendu exige l'emploi d'une méthodologie et une

technique de recherche appropriées. La méthodologie est

définie par Madeleine GRAWITZ comme étant « un cheminement

cohérent de la pensée en vue de donner une solution à une

question ». 2

Tout au long du présent travail, nous ferons recours

à la fois à l'approche documentaire qui nous aidera par le

truchement de la revue des littératures, à poser le cadre

conceptuel de ce travail et de recueillir les données chronologiques en

rapport avec les variables retenues dans ce travail pour ainsi déboucher

à la technique statistique de l'économétrique, laquelle

nous aidera par le moyen des tests d'hypothèses, de tester la

véracité des hypothèses de notre travail.

Pour y parvenir nous utiliserons la méthode de

régression par un logiciel économétrique appelé

« Eviews », en se servant des données prises en logarithme

pour que les paramètres nous servent des élasticités.

En effet, pour ce qui est de l'analyse

économétrique, nous collecterons les données sur les

dépôts en devises pour saisir les devises : qui est l'un des nos

trois actifs retenus, et la circulation fiduciaire hors banque, comme

étant la variable qui nous aidera à saisir la monnaie : qui est

notre deuxième actif et enfin, nous collecterons les données sur

les souscriptions aux billets de trésorerie pour saisir notre

troisième actif dont les titres.

Tel que nous aurons à le remarquer, Les pages suivantes

auront pour objet, la définition des différents concepts

utilisés dans de travail.

2 PINTO et GRAWITZ, Méthode de sciences

sociales,ed. dalloz,paris,1986,p318

CHAPITRE PREMIER : CADRE CONCEPTUEL

Dans ce chapitre nous allons parler des concepts de base. Au

cours desquels, nous allons tenter de donner à chaque concept que nous

allons utiliser, une définition au sens de notre travail.

Nous traiterons d'abord du patrimoine d'un agent

économique. En suite, du portefeuille. En troisième lieu nous

parlerons des différentes variables retenues dans ce travail et de la

structure du portefeuille d'un agent économique an quatrième

lieu.

Il sera également question dans ce chapitre, de parler

des concepts de la stabilité macroéconomique : qui est la

situation économique qui a caractérisée notre

environnement macroéconomique pendant le periode choisie pour notre

étude, nous parlerons aussi de la politique monétaire, de

l'inflation et déflation, de la gestion du portefeuille et enfin du

Produits financiers et titres négociables sur les marchés

financiers.

I, I, Le patrimoine d'un agent

économique

Le patrimoine d'un agent économique est la valeur des

l'actifs correspondant au revenu que cet agent économique touchera sa

vie durant.

A chaque moment de sa vie, l'agent économique

freedmanien a une certaine idée de ce que sera son revenu moyen de long

période ou revenu permanent. Il est donc capable en utilisant un taux

d'intérêt représentatif du rendement moyen de son

patrimoine, d'appréhender la valeur de sa richesse totale.

L'approche néo-quantitative applique la théorie

générale de choix à la monnaie, mais d'une autre

façon. En effet, l'équilibre monétaire y est obtenu pour

une modification dans la répartition du patrimoine de l'agent incluant

tous les biens, c'est-à-dire comprenant les biens de capital physique,

financier et monétaire. La monnaie est donc envisagée comme un

bien du patrimoine.

Ainsi, comme tous les biens de capital, la monnaie est

demandée pour le service qu'elle rend du fait de sa liquidité,

comparé aux services rendus par les autres biens. Son montant est

fonction de la structure désirée de patrimoine de l'agent et est

soumis à sa contrainte de richesse. L'analyse de la monnaie dans

l'optique Keynésienne est dominée par l'effet de substitution

avec les autres actifs financier.

1.1.1 Les différents éléments du

patrimoine d'un agent

économique

Le patrimoine d'un agent économique est un ensemble des

valeurs économiques que possède cet individu pendant un periode

donné. La valeur économique dépend de différents

facteurs. En premier lieu, un objet doit avoir une utilité. Il doit

satisfaire, ou être susceptible de satisfaire, un besoin humain. Le

patrimoine peut être ainsi élargi par la découverte de

l'utilité de certains biens, comme ce fut le cas du pétrole au

XIXe siècle. En second lieu, les biens économiques doivent

présenter un caractère de rareté.

Ainsi, l'air que nous respirons n'a normalement pas de valeur

économique alors que l'air conditionné, parce qu'il est plus

rare, en a une. Les biens économiques doivent également

être cessibles, c'est-à-dire qu'ils doivent avoir une valeur

économique susceptible d'être évaluée. Dans la

mesure où à l'heure actuelle, la seule unité de valeur de

référence commune est la monnaie, la valeur des biens sera

exprimée en terme monétaire.

De ce fait, les compétences qui peuvent être

valorisées pourraient aussi appartenir au patrimoine humain. Ainsi le

patrimoine d'un agent économique est comme nous l'avons

déjà dit, un ensemble d'actifs parmi lesquels nous citons : Le

actifs réels et les actifs non physique (les actifs financiers et les

actifs monétaires).

1.2. Le portefeuille d'un agent

économique

Tout comme le patrimoine d'un agent économique est

l'ensemble de toute la richesse de celui-ci, c'est-à-dire tous les

actifs tant physiques, financiers que monétaires tel que

déjà dit ci haut, le portefeuille d'un agent économique

est en quelque sorte un sous ensemble du patrimoine qui n'est composé

que des actifs financiers et monétaires de l'agent économique.

Dans l'optique Keynésienne, une partie des encaisses

désirées pour le motif de transaction dépend du revenu.

Une autre partie dite de spéculation est le résultat d'un

arbitrage entre les encaisses et les actifs financiers. Dans cet esprit, la

monnaie est appréhendée dans le cadre de la théorie du

revenu. C'est une analyse de flux. D'autre part le phénomène

essentiel est la substitution éventuelle entre la monnaie et les autres

actifs financiers. Ainsi la monnaie est-elle considérée comme un

actif qui possède la propriété essentielle d'être

plus liquide et dont le prix et le coût alternatif naisse du manque

à gagner du placement des encaisses sur le marché financier. Le

problème du montant désiré est résolu en appliquant

les règles de détermination de la répartition d'un

portefeuille entre divers actifs financier. 3

3 E. ALPHANDERY, Cours d'analyse

macroéconomique, économica, Paris, 1976, p.208

1.2.1. Quelques types d'actifs du

portefeuille

Un actif est un élément du patrimoine d'un agent

économique. Par actif monétaire ou financier on entend un bien du

patrimoine qui n'a pas la forme de bien physique. Les actifs financiers et

monétaires sont des créances et des dettes négociables ou

non négociables. Il est à noter que les divers types d'actifs

constituent le portefeuille qui en lui-même est un sous ensemble du

patrimoine. Dans le cadre de notre étude, nous avons emprunté la

classification des actifs présentée par E.ALPHANDERY.

4

a) Le moyen de paiements internationaux

Il s'agit essentiellement de l'or et des devises qui sont des

moyens de règlement utilisables à l'extérieur. Les devises

sont des actifs pour les agents intérieurs qui, les possèdent en

portefeuille, et un engagement des agents étrangers qui vont

opérer leur éventuelle transformation en monnaie nationale.

b) La monnaie

Il s'agit des encaisses détenues sous forme fiduciaire

lorsqu'elles sont en billets de banque et sous forme scripturale lorsqu'elles

sont des dépôts à vue dans les banques.

c) Les dépôts non

monétaires

Il s'agit des dépôts non transférables

à vue sous forme de comptes sur livrets et de comptes à terme

auprès du système bancaire, du crédit agricole, des

caisses d'épargnes et des autres organismes financiers ainsi que des

bons sur formules non négociables.

d) Les Bons négociables

Ce sont des bons du trésor en compte courant et des bons

à

moyenterme.

4 E. ALPHANDERY, Op.cit., p107

e) Les obligations

Parmi les diverses possibilités de lever des fonds qui

sont offertes aux entreprises, il y a l'émission des titres d'emprunt

appelés obligation

Une obligation est un titre représentatif d'une

créance. C'est donc une dette. En effet, quand un investisseur

achète une obligation, il prête en réalité une somme

d'argent à l'émetteur de l'obligation et celui-ci contracte une

dette. Par conséquent, l'émetteur de l'obligation est emprunteur

ou débiteur et l'investisseur est prêteur c'est-à-dire

créancier.

Le cours de l'obligation correspond à la valeur d'une

obligation, laquelle valeur l'investisseur prête à

l'émetteur. Et, comme dans la plupart des prêts, lorsque l'on

achète une obligation, l'obligataire verse au créancier des

intérêts pendant toute la durée du prêt. Ensuite, aux

échéances fixées, l'emprunteur rembourse le prêt.

Dans le cas d'une obligation, la valeur globale du capital

emprunté est appelée principal. La durée d'un prêt

s'appelle son échéance Et les intérêts du prêt

payés par l'emprunteur s'appellent le coupon. Les obligations sont aussi

connues sous le nom de titres à revenu fixe ; car, elles rapportent un

revenu régulier au créancier, qui correspond au taux

d'intérêt du prêt. Les obligations sont appelées

titres à revenu fixe pour une autre raison. A la différence des

actions où la rentabilité n'est pas garantie, une entreprise qui

émet une obligation s'engage à rembourser le principal plus les

intérêts.

Le montant des intérêts payés et la

fréquence de paiement des intérêts sont

précisés dans les termes spécifiques du contrat

d'emprunt.

f) Actions et autres titres de participation

Les actions sont des titres de propriété de

l'entreprise. Elles donnent droit à une part des bénéfices

de l'entreprise distribuée sous forme des dividendes. L'action n'est

évidement pas remboursable, mais elle est négociable.

1.2.2. Classification des actifs selon

ALPHANDERY 5

Les différents actifs du portefeuille se classent selon

trois variables qui sont : la liquidité, le rendement et le risque.

C'est-à-dire que les agents économiques préfèrent

détenir leur portefeuille dans un actif quelconque, selon

l'intérêt qu'il accorde à chacun de ces variables :

a) La liquidité

La liquidité est la propriété d'un actif

d'être transformable à plus ou moins bref délai en monnaie

sans perte de valeur. Ainsi la monnaie est l'actif le plus liquide. Suivant ce

critère, ALPHANDERY a rangé les actifs selon le degré de

liquidité décroissante de la façon suivante : les moyens

de paiement internationaux : il s'agit essentiellement de l'or et des devises

qui sont des moyens de paiement utilisés à l'extérieur ;

la monnaie : ce sont des encaisses détenues sous forme fiduciaire

lorsqu'elles sont en billet de banque et sous forme scripturale lorsqu'elles

sont en dépôt en vue dans les banques ; dépôt non

monétaire ; etc.

b) Le rendement

Le rendement escompte d'un titre est toujours incertain. Car

deux phénomène principaux accroissent l'incertitude du gain

attendu : d'abord si l'actif est un titre négociable sur un

marché (action ou obligation par exemple), le prix de ce titre varie :

ce qui modifie le rendement véritable du titre. De plus, la

dépréciation monétaire fait que l'on ne sait jamais avec

exactitude quel sera son rendement réel.

5E. ALPHANDERY, Op.cit., p106

c) Le risque

Par risque d'un actif on entend la modification

éventuelle du gain. Celui-ci peut être mesuré par exemple

par l'écart type de la loi de variable aléatoire gain

(e ).ainsi supposons deux actifs qui ont pour un

individu une même espérance de gain de 5% ; mais l'écart

type est de 1% pour le premier et de 2% pour le deuxième ; le premier

est préféré au second. Car toute chose égale par

ailleurs, un actif est d'autant plus désiré que sa

sécurité soit grande. 6

Toute chose restant égale par ailleurs, Ces trois

variables sont les facteurs économiques qui guident les

préférences des agents économiques par rapport à la

détention de leurs richesses dans tel ou tel autre actif.

1.3. Les différentes variables de

l'étude

Tel que déjà dit plus haut, nous n'allons dans

le cadre de ce travail prendre en compte que trois actifs dont : la circulation

fiduciaire hors banque, les devises, et le billet de trésorerie.

1.3.1 Le billet de trésorerie

En général, les Billets de Trésorerie,

sont des titres de créance négociable émis par les

entreprises ayant accès au marché monétaire. Ce sont des

titres à court terme, au porteur, émis par une entreprise autre

qu'un établissement de crédit, pour se procurer des capitaux.

Le BTR peut être émis à taux fixe ou avoir

un coupon indexé sur une référence variable. Lorsqu'il est

émis à taux fixe les intérêts peuvent être

payés à la fin (post comptés) ou payés d'avance

(IPA).

Un billet de trésorerie est un crédit

interentreprises, c'est-à-dire que les entreprises

(généralement les plus grandes) qui sont en phase de besoin de

trésorerie, vont émettre elles-mêmes des billets de

trésorerie qui vont être achetés par d'autres entreprises

ayant des facilités de trésorerie.

Toutes les entreprises ne peuvent pas émettre des billets

de trésorerie. Elles doivent satisfaire à des conditions de

notation financière très précises

6 E. ALPHANDERY, Op.cit.,1976, p.107-108

établies par des organismes indépendants. Les

notations sont destinées à certifier la santé

financière et la solvabilité de l'entreprise émettrice.

1.3.2 Les dépôts en devises dans le

système bancaire

L'univers économique congolais a longtemps

été caractérisé par l'instabilité des prix

et du taux de change, érodant le pouvoir d'achat des encaisses des

agents en monnaie nationale. Cette situation a favorisé la recrudescence

de l'usage important des devises comme moyen de protection et comme substitut

de la monnaie nationale. Fait qui a accru la dollarisation de

l'économie.

La dollarisation s'analyse comme l'utilisation intensive des

devises étrangères, particulièrement de la devise dans

l'espace économique doté pourtant d'une monnaie nationale. Ces

devises servent à la fois d'unité de compte, de réserve de

valeur et de moyen d'échange.

Longtemps dans la littérature

spécialisée, les termes dollarisation et substitution

monétaire ont été considérés comme

étant des

synonymes. la dollarisation peut

résulter soit des besoins de substitution des devises en monnaie

nationale relativement stable mais quantitativement insuffisante.

Pour appréhender le comportement des agents

économiques relatif la demande des devises, nous avons

considéré les dépôts en devises des agents dans le

système bancaire.

1.3.3. La circulation fiduciaire hors banque

Dans une économie où la monnaie remplit la

fonction d'instrument d'échange, la circulation fiduciaire est

déterminante pour le bon fonctionnement de ces échanges mais

aussi pour le potentiel de croissance d'une économie. En outre, dans les

pays ayant connus des expériences d'instabilité

macroéconomique durable, les préférences des agents

portent plus sur la monnaie fiduciaire que sur la monnaie scripturale.

1.3.4. Le taux de change

Le taux de change est défini comme le prix de la

monnaie étrangère exprimé en monnaie nationale, ou encore

comme le prix de la monnaie nationale exprimé en monnaie

étrangère (devise). La première façon de

définir le taux de change est appelé la cotation à

l'incertain, tandisque la deuxième façon est appelée la

cotation au certain.

Selon le professeur TSHIUNZA MBIYE, le taux de change est la

valeur d'une monnaie par rapport à une est une seule monnaie (devise).

7

Pour LIPSEY et STEINER, le taux de change correspond au prix

auquel sont effectué les achats et les ventes des monnaies et titres

étrangers. Il est égal au montant d'une certaine monnaie qu'il

faut payer pour obtenir une unité d'une autre monnaie. 8

En claire, le taux de change peut être comme le prix de

devise.

1.3.5. Le taux d'intérêt

Le taux d'intérêt est une variable

financière très importante en analyse macroéconomique.

C'est la variable d'ajustement sur les marchés des capitaux à

court moyen et long terme.

Les taux d'intérêts peuvent se classer

jusqu'à cinq groupes. Dans le premier, il s'agit du taux que

l'autorité monétaire applique à ses prêts ou au quel

il escompte les effets escomptables des banques créatrices de monnaie

dénommé taux d'escompte ou taux d'escompte officiel ; Le

deuxième groupe comprend un ou plusieurs taux représentatifs du

marché monétaire à court terme c'est-à-dire le taux

auquel les emprunts à court terme s'effectuent entre les institutions

financières. Ces taux sont normalement dénommés taux du

marché monétaire et taux du bon de trésor ; etc.

7 TSHUINZA MBIYE, Question spéciale de théorie

monétaire, Note de cours, L2 EMI, FASEC-UNIKIN, 99- 2000

8

LIPSEY et STEINER, Analyse économique, ed. Cujos,

Paris, 1995, p.246

Le taux d'intérêt d'un prêt ou d'un emprunt

est le pourcentage, calculé selon des conventions

prédéfinies, et qui mesure sur une période donnée,

le rendement du capital ou le coût pour l'emprunteur. Le taux

d'intérêt est en principe un revenu monétaire des titres

Dans le cade de notre travail, nous avons retenu parmi la

grille des taux offerts par le système bancaire, le taux du billet de

trésorerie. En effet, ce choix est motivé par la nature de notre

travail, dans lequel nous examinons notamment la préférence des

agents pour les actifs autres que la monnaie et les devises. Cette analyse des

effets de variation du taux du billet de trésorerie sur la demande de ce

titre de placement permet également de montrer les possibilités

de développement des marchés des titres en République

Démocratique du Congo dans un contexte der substituabilité des

actifs.

financiers il est considéré dans notre travail

comme étant le prix de billet de trésorerie, mieux, la variable

qui joue un rôle important dans le choix à la détention des

titres. C'est à dire que, comme la quantité demandée d'un

bien diminue à la suite de l'augmentation de son prix dans les

conditions normales, le profit des titres à revenu fixe baisse à

la suite d'une baisse du taux d'intérêt réel. Et qui par

conséquent, démotive les agents économiquement à

détenir leur portefeuille en titres à revenu fixe.

1.3.6. Le taux d'inflation

Le taux d'inflation, désigne généralement

le pourcentage d'augmentation de l'indice des prix à la consommation. Le

taux d'inflation qui mesure la hausse ou baisse du coût de la vie, est

donc l'évolution de la valeur de la monnaie exprimée en terme de

quantité des biens et services que peut acquérir une unité

monétaire.

Le taux d'inflation est considéré dans notre

travail comme étant le coût de la détention de la monnaie.

C'est-à-dire que, comme la quantité demandée d'un bien

diminue à la suite de l'augmentation de son prix dans les conditions

normales, la demande de la monnaie aussi devrait diminuer à la suite de

l'augmentation du taux d'inflation.

1.4. La structure du portefeuille d'un agent

économique

Du latin struere, le concept de structure désigne

l'importance de chaque élément dans la construction d'un ensemble

complexe et bien définie. Il s'agit en fait des proportions dans

lesquelles, chaque partie est représentée dans la composition un

système donné.

Dans le cadre de notre travail, la structure du portefeuille

sera circonscrite dans les proportion dans lesquelles se sont

représentés nos trois actifs retenus, notamment, la souscription

des billet de trésorerie, les devises et enfin la circulation fiduciaire

hors banque, dans la richesses des agents économiques.

1.5 La stabilité

macroéconomique

La stabilité macroéconomique est une situation

économique, caractérisée par une interruption

spontanée ou voulue d'un mouvement de hausse ou de baisse des variables

économiques, principalement celle du niveau général des

prix arrêté à un niveau déterminé et du taux

d'intérêt nominal.

Si les physiciens se conviennent que la stabilité est

une situation que subit un corps, au cours de laquelle aucune force ne s'exerce

sur lui de manière à modifier son état, les

économistes par contre prennent le soin d'établir une

démarcation nette entre la stabilité et la constance ou encore

entre la stabilité et la stationnarité

En effet, en économie, la stabilité d'une

variable désigne que les valeurs que prend la variable fluctuent dans un

intervalle donné, bien défini, souhaitable et relativement

contrôlable.

1.6 La politique monétaire

D'après Jacques et Colette NEME, « la politique

monétaire est l'ensemble des moyens d'action exercés par le

pouvoir public ou par l'autorité monétaire dans le domaine

monétaire et de crédit en vue d'orienter l'économie

à court et moyen terme. »9

9 Cité par BOLALUETE, Cours de politique

monétaire, L2 UNIKIN, p.18

La politique monétaire est une étape

intermédiaire pour la réalisation de la politique

économique générale, dont les objectifs sont la croissance

économique, le plein emploi, la stabilité des prix, et

l'équilibre extérieur. Cependant, elle possède sa

spécificité et ses points d'action privilégiés ;

c'est ce qu'on appelle les objectifs intermédiaires notamment la masse

monétaire, le taux d'intérêt, le taux de change, le

crédit intérieur, etc.

1.7 Inflation et déflation

L'inflation est une augmentation ample et soutenue du niveau

général des prix, mesurée par un indice du coût de

différents biens et services. Une augmentation

répétée des prix érode le pouvoir d'achat de la

monnaie et des autres actifs financiers à revenu fixe, provoquant ainsi

de graves distorsions et incertitudes économiques. La déflation

est le phénomène inverse de l'inflation ; elle se traduit par une

baisse continue du niveau des prix.

Inflation et déflation ont pour effet respectif la

diminution ou l'augmentation du pouvoir d'achat de la monnaie en biens et

services.

1.8 La gestion du portefeuille

On appelle théorie de la gestion du portefeuille les

théories de la demande de monnaie qui mettent en avant le rôle de

celle-ci en tant que réserve de valeur. Dans ce cadre, la monnaie est

l'une des composantes du portefeuille d'actifs financiers. A ce titre et c'est

ce qu'il faut bien comprendre, elle offre une combinaison de risque et de

rendements qui la différencie des autres actifs financiers. En pratique

elle assure un rendement nominal garanti au contraire des actions et

obligations dont le cours peuvent augmenter et diminuer. C'est pour cette

raison que certains économistes suggèrent que les ménages

décident de placer leurs richesses dans leur portefeuille optimal.

10

La monnaie est tout moyen d'échange accepté

à grande échelle en paiement de biens ou de services et en

règlement de dettes. La monnaie sert aussi d'étalon de valeur

pour mesurer le prix relatif de divers biens et services. Le nombre

d'unités de monnaie nécessaires à l'achat d'une

marchandise en constitue le prix. Enfin, la monnaie constitue un instrument de

réserve de valeur : elle peut être stockée,

épargnée, pour être utilisée à une date

ultérieure à son acquisition. Mais l'unité

monétaire choisie pour mesurer la valeur n'est pas

nécessairement, en tout ou partie, un moyen d'échange

utilisé à grande échelle. Par exemple, lors de la

conquête

10 G N. MANKIW,

Macroéconomie,3e ed, De boeck,Paris, p.586

de l'Amérique du Nord, la livre sterling anglaise servait

d'étalon de valeur alors que l'un des moyens d'échange importants

était la devise espagnole.

1.9 Produits financiers et titres négociables

sur les marchés financiers

Ce sont des valeurs mobilières émises par des

personnes morales publiques ou privées ; ces valeurs servent

d'instruments d'échange entre les épargnants et les demandeurs de

fonds.

Durant une très longue période, seuls deux types

de valeurs mobilières ont été utilisés par les

investisseurs : l'action, titre de propriété sur une fraction du

capital de l'entreprise qui l'a émise, et l'obligation, titre

représentatif d'une fraction d'un prêt à

intérêt consenti à une société lors de

l'émission d'un emprunt (l'obligation est un titre de créance).

Ces deux valeurs mobilières demeurent les plus importantes pour les

marchés financiers. Mais elles ne sont plus les seules aujourd'hui.

De nouveaux produits sont apparus depuis le début des

années 1980 avec la création d'organismes de gestion collective

des fonds et avec l'apparition d'innovations financières

développées à partir des actions et des obligations.

Il convient de rappeler que les choix patrimoniaux des agents

économiques en matière de portefeuille, obéissent aux

principes de base qui guident les choix économiques

généraux, tel que présenté par la théorie

microéconomique.

Dans ce cadre, les actifs financiers peuvent se comporter

comme étant des biens substituables, complémentaires ou

indépendants selon les préférences de chaque agent

économique sur les trois facteurs cités ci avant (la

liquidité, le rendement et le risque).

C'est ce qui fera l'objet du deuxième chapitre.

Chapitre : 2

Cadre théorique

de l'analyse du portefeuille d'un

agent

économique

Dans ce chapitre qui aura deux grands points, il sera question

dans son premier point, de parler de la vue empirique du

phénomène, et de l'analyse théorique du

phénomène à la deuxième section.

2.1. Vue empirique du

phénomène 2.1.1 La demande de

monnaie

a) l'approche keynésienne

En proposant une nouvelle formulation de la demande

d'encaisses par rapport aux classiques, Keynes a distingué trois motifs

de détention de la monnaie, dont le motif de transaction, le motif de

précaution et enfin le motif de spéculations.

Par rapport au motif de transaction, il est bien

évident que plus la quantité des transactions est importante,

plus les encaisses désirées pour le motif de transaction sont

élevées.

Quant aux encaisses de précaution qui ont pour

fondement la prévention des dépenses futures imprévues,

son volume dépend uniquement du niveau habituel des dépenses.

Mais pour ce qui est des encaisses de spéculation, il

s'agit là, du plus nouveau motif de la demande d'encaisses et Keynes

prétend que les agents économiques peuvent détenir des

encaisses en plus de celles qu'ils désirent pour les motifs de

transaction et de précaution. Keynes les appelle des encaisses de

spéculation et justifie leur existence de la façon suivante.

Lorsque le taux d'intérêt sur le marché

financier est très bas, les agents économiques s'attendent en

général à ce que celui-ci s'élève. Or si ce

taux croit, cela engendre une perte en capital pour les détenteurs des

titres, qui peuvent plus que compasser le taux de rendement du titre de sorte

que la détention de titres peut provoquer une perte et non un gain.

C'est pourquoi Keynes estimait qu'à ce taux

d'intérêt, certains agents économiques pouvaient

préférer détenir des encaisses plutôt que des titres

parce qu'ils ne gagnent rien et ils ne perdent rien non plus.

D'ailleurs lorsque le taux d'intérêt sur le

marché financier augmente, on peut atteindre un taux à partir

duquel les titres deviennent suffisamment rentables pour que les agents

économiques transforment leurs encaisses oisives en titres. Donc plus le

taux d'intérêt est élevé, plus les encaisses de

spéculation détenues par l'ensemble des agents sont faibles.

Keynes estime que le taux d'intérêt limité

à partir duquel chaque agent économique estime les titres

rentables et effectue la transformation monnaie- titre, est différent

selon l'attitude en face du risque et la prévision du futur.

Ce qui fait que la courbe de préférence pour la

liquidité a une forme décroissante continue

représentée comme suit lorsqu'on agrège les comportements

des tous les agents économiques

.

L= préférence pour la liquidité

Interprétation du graphique

Au regard de la lecture du graphique ci-dessus nous remarquons

que la demande de liquidité est une fonction inverse du taux

d'intérêt .c'est à dire que quand le taux

d'intérêt augmente, la demande de liquidité diminue bien

entendu au profit de titres.

b) Demande d'actifs selon Friedman

Milton Friedman a apporté une contribution majeure

à la théorie des choix des actifs par les agents

économiques, notamment par l'élargissement du panier d'actifs.

L'analyse du portefeuille a été intégrée dans un

cadre plus globalisant, c'est-à-dire celui du patrimoine.

Selon M. Friedman, la monnaie est un actif de patrimoine

comme les actifs réels et financiers. La demande de l'actif monnaie est

faite en fonction de la rentabilité comparée de tous les autres

actifs du patrimoine.

Ce raisonnement tient aussi pour les autres catégories

d'actifs du patrimoine. Vu sous cet aspect, la monnaie se présente comme

un substitut des autres biens de patrimoine.

c) L'approche de TOBIN et de BAUMOL

Le modèle de BAUMOL et DE TOBIN analyse les coûts

et avantages de la détention de monnaie. L'avantage en est l'aisance :

la détention de monnaie évite de devoir se rendre à la

banque chaque fois que l'on veut procéder à un achat. Le

coût associé à cette commodité est

l'intérêt auquel on renonce en gardant ses richesses par devers

soi au lieu de le déposer sur un compte d'épargne.

Ce qui fait voir que comme la monnaie est un bien concurrent des

autres actifs du portefeuille.

2.1.2 Conséquence de l'inflation sur la structure

du portefeuille

Les effets spécifiques de L'inflation commencent par

accroître les bénéfices commerciaux, car les salaires et

les autres coûts augmentent moins vite que les prix, ce qui permet plus

d'investissements et de plus gros paiements de dividendes et

d'intérêts. De plus, les dépenses personnelles augmentent

parfois grâce à une anticipation des augmentations futures et,

dans l'immobilier, l'espoir de voir monter les prix peut également

attirer des acheteurs.

cher. Enfin, les dépenses publiques augmentent parce

que de nombreux programmes sont, officiellement ou non, indexés sur

l'inflation pour maintenir la valeur réelle des services publics et des

transferts de ressources. L'État peut également anticiper le

paiement de budgets plus importants avec les recettes fiscales provenant de

revenus gonflés par l'inflation.

Néanmoins, malgré tous ces avantages

temporaires, l'inflation finit par dérégler les activités

économiques normales, surtout si son rythme varie. Les taux

d'intérêt tiennent généralement compte du rythme

d'inflation anticipé qui alourdit les coûts de production,

décourage la consommation et fait baisser la valeur des actions et des

obligations.

La hausse des taux des prêts hypothécaires et

l'envolée des prix de l'immobilier découragent la construction.

L'inflation érode le pouvoir d'achat réel des revenus et des

actifs financiers, ce qui réduit la consommation, surtout si les

consommateurs ne peuvent pas ou ne veulent pas utiliser leur épargne ou

accroître leurs dettes personnelles. L'investissement souffre du

déclin général de l'activité économique et

les profits sont limités dans la mesure où les employés

demandent à ce que l'inflation qui frappe leurs revenus soit

compensée par des mécanismes automatiques de hausse des

salaires.

La plupart des matières premières et des

coûts d'exploitation réagissent très rapidement aux signaux

inflationnistes. Des prix plus élevés finissent par nuire aux

exportations, provoquant des déficits dans le commerce extérieur

et entraînant des problèmes de taux de change. L'inflation est un

élément essentiel dans les booms et récessions des cycles

économiques, qui provoquent des distorsions indésirables dans les

prix et l'emploi, ainsi qu'une incertitude généralisée

quant aux performances futures de l'économie.

Les effets de l'inflation sur chaque individu dépendent

de nombreux facteurs. Les catégories de population dont les revenus sont

relativement fixes, particulièrement dans les catégories de bas

revenus, souffrent de l'inflation, alors que celles dont le revenu est plus

flexible ou négociable peuvent le maintenir, voire l'accroître.

Ceux qui dépendent d'avoirs à valeur nominale fixe, tels que

comptes d'épargne, pensions, assurances ou titres de créance

à long terme, souffrent de l'érosion de la richesse

réelle.

En revanche, ceux dont les avoirs ont une valeur fluctuante,

comme les biens immobiliers, les objets d'art, les matières

premières et les biens permanents, peuvent maintenir ou accroître

la valeur de leur patrimoine. Les salariés du secteur privé

luttent pour introduire des indexations sur le coût de la vie dans

leurs contrats de travail. Les emprunteurs

bénéficient de l'inflation alors que les prêteurs en

souffrent, car les prêts hypothécaires, personnels et commerciaux

ainsi que les emprunts d'État sont remboursés avec de l'argent

déprécié et les taux d'intérêt parviennent

rarement à rattraper les taux d'inflation. Une « psychologie

inflationniste » finit par inspirer toutes les décisions

économiques, publiques ou privées.

2.1.3. La substitution monnaie, devises ou

titres

La substitution da la monnaie par ses substituts proches,

notamment la monnaie étrangère (dans une économie instable

et de surcroît dollarisée), et les titres, est

généralement présente en période de forte inflation

et faible en periode de stabilité.

En période de forte inflation, suite à la

démission de la monnaie nationale face à sa fonction de

réserve de valeur, la substitution consiste en un

phénomène de remplacement de la monnaie nationale par les

devises, principalement dans son rôle de réserve de valeur mais

pratiquement aussi, dans ces fonctions traditionnelles dont :

d'intermédiaire d'échange, l'unité des comptes.

En période de stabilité, elle consiste au

remplacement de la monnaie par les titres, pour répondre au besoin des

agents économiques de réaliser des profits, à la suite de

la demande de monnaie pour motif de spéculation.

La substitution monétaire se caractérise ainsi

par une désaffectation à l'égard de la monnaie nationale

au profit de la devise étrangère en période d'inflation

élevée et variable et au profit des titres porteurs

d'intérêt, en période de stabilité. La substitution

de monnaie aboutit à la marginalisation de la monnaie nationale dont

l'importance relative dans les transactions intérieures se réduit

inexorablement.

En définitive, la détérioration de la

situation économique et financière sur le fond d'inflation aigue

qui accroît le coût de la détention de la monnaie nationale

constitue la cause déterminant de la substitution monétaire.

Par ailleurs, il est à signaler que deux monnaies sont

substituables si l'augmentation du taux d'inflation dans un pays, se traduit

par le renchérissement du coût de détention de la monnaie

nationale et la perte de sa valeur, entraînant ainsi une augmentation de

la demande de la monnaie étrangère et vice-versa.

En d'autre terme, à la suite de l'augmentation du

coût de détention de la monnaie nationale, les agents

économiques s'en débarrassent progressivement et le remplacent

par les devises. Il est aussi à noter que les monnaies constituent des

substituts parfaits.

Signalons également que la monnaie se substitue aux

titres si l'intérêt de détention des titres est plus grand

que celui de détention de la monnaie, sur base de la raison de la

demande de la monnaie pour motif de spéculation.

2.2. Substituabilité des actifs : Analyse

théorique 2.2.1. Théories de base

Il sera ici question de développer les théories

économiques de base se rapportant sur l'aspect microéconomique et

macroéconomiques des différents concepts de base de ce travail.

Pour ce faire nous commencerons d'abord à parler des théories

microéconomiques dans sa première sous section et en suite des

théories macroéconomiques dans la deuxième.

2.2.1.1. L'approche microéconomique

Dans cette sous-section qui sera consacrée aux

théories

microéconomiques, nous traiterons de la théorie

sur le prix et la quantité demandée d'un bien, de la

théorie sur la préférence, la théorie sur la

substituabilité et complémentarité entre deux biens et

enfin nous parlerons de la théorie sur l'élasticité.

a. Le choix rationnel

Dans leur processus de choix et eu égard à la

multiplicité des besoins face à la rareté des ressources

qui caractérisent l'univers économique, les agents

économiques ont toujours poursuivi un objectif ultime, à savoir

l'optimisation de leur satisfaction et notamment la maximisation de la

rentabilité des capitaux placés.

Face à cet objectif « de la maximisation ou de la

satisfaction, les agents économiques sont appelés à

régler leurs comportements en effectuant des allocations efficaces et

efficientes des leurs ressources.

Poursuivant cet objectif, les agents économiques se

voient dans l'obligation d'opérer continuellement le choix entre l'une

ou l'autre des possibilités concurrentes à leur portée.

Toute chose restant égale par ailleurs, un agent

économique porte son choix sur un actif quelconque plutôt que sur

un autre, pour autant que cet actif i lui procure une satisfaction

supérieure.

Parallèlement à un consommateur rationnel qui

porte son choix de consommation sur un bien ou un producteur sur une

procédée de production, au dépend d'un autre qui n'est pas

économiquement intéressante pour lui, les agents

économiques aussi préfèrent détenir leurs richesses

dans des actifs de portefeuille (financier ou monétaire) qui offrent un

avantage comparatif par rapport aux autres.

b. Le prix et la quantité demandée

d'un bien

La variation du prix d'un bien entraîne deux type

d'effets : il y a, d'une part, une modification du taux auquel vous pouvez

échanger un bien contre un autre et, d'autre part une variation du

pouvoir d'achat total que présente votre revenu.

Si par exemple le prix d'un bien x diminue, vous devez

renoncer à une moindre quantité de bien y pour acheter du bien x

la variation du bien x a donc modifiée le taux auquel le marché

vous permet de substituer du bien y au bien x . Le terme d'échange entre

les deux biens que le marché offre au consommateur a été

modifié.

Parallèlement, si le prix du bien x diminue, vous

pouvez acheter davantage de ce bien x pour un même revenu. Car le pouvoir

d'achat que celui-ci représente a donc augmenté. Bien que vous

disposiez de même nombre de dollars, vous pouvez acheter une

quantité supérieure.

c. les préférences des agents

économiques

Les biens économiques sont de deux sortes : ceux qui

ont une utilité directe (les biens de consommation en

général) et ceux qui procure un service productif (les biens

d'investissements) ou un rendement pécuniaire (les titres). Chaque bien

est demandé en fonction de cette utilité directe ou de ce

service

appréciable en termes monétaires il est

substituable à d'autres biens et son prix relatif

fait partie de

l'ensemble des prix. Tous les marchés des biens sont

interdépendants. ( 11)

Un bien est préféré à l'autre, si

pour un même besoin, éprouvé par un consommateur, il

procure une utilité comparativement supérieure. Ils sont alors

appelés biens substituables.

La théorie économique renseigne que ; toute

chose restant égale par ailleurs, la quantité demandée

d'un bien baisse quand son prix augmente, et ce bien devient

économiquement moins intéressant par conséquent,

comparativement à l'autre bien qui lui est substituable.

d. La substituabilité entre deux

biens

Deux biens sont des substituts s'ils peuvent tous les deux

satisfaire le même besoin ; ils sont complémentaires s'ils sont

consommés ensembles pour satisfaire un besoin défini. Ce sont des

définitions imprécises mais l'expérience quotidienne peut

nous suggérer quelques exemples valables. Le café et le

thé sont plus souvent des substituts tan dis que le café et le

sucre sont des compléments.

Une définition plus rigoureuse de substitution et de

complémentarité peut être fournie par l'équation de

SLUTSKY selon la quelle q1 et q2 sont des substituts si l'effet de substitution

D21 est positif ils sont complémentaires s'il est négatif.

e. L'élasticité de la demande d'un

bien

En économie, le concept d'élasticité est

celui permettant de mesurer le degré de sensibilité d'une

variable en fonction des variations d'une autre variable. Ce terme a

été inventé par Alfred Marshall et est utilisé

principalement pour mesurer l'élasticité de la demande par

rapport aux prix, au revenu, et l'élasticité croisée de

deux biens.

L'élasticité de la demande par rapport aux prix

permet de savoir si une variation du prix entraîne une variation inverse

de la demande plus ou moins importante. On considère en effet qu'en

situation normale (toute chose restante égale par ailleurs), une hausse

de prix entraîne une diminution de la demande.

11 M. MOURGUE, La monnaie système financier

et théorie monétaire, 3e ed, Paris, Economica,

1993, p379

Si, par exemple, le prix d'un bien augmente de 10 pour cent,

deux cas sont possibles : soit la demande diminue de moins de 10, alors la

demande est relativement inélastique au prix ; soit elle diminue de plus

de 10 pour cent, et elle est alors élastique. Il existe deux cas

extrêmes. Une rigidité de la demande, ce qui peut s'expliquer par

l'absolue nécessité du bien considéré pour les

consommateurs. Une élasticité parfaite, c'est-à-dire

qu'une variation même très petite du prix entraîne la

disparition de toute demande. Il est alors vraisemblable qu'il existe un bien

substituable sur lequel la demande s'est reportée.

La substituabilité de deux biens peut s'analyser plus

précisément en calculant l'élasticité

croisée, c'est-à-dire la variation de la demande d'un bien X par

rapport à celle d'un bien Y. Les biens peuvent alors se

révéler indépendants (le changement de prix de Y n'a

aucune conséquence sur la quantité de bien X demandée),

substituables (une hausse ou une baisse du prix de Y entraîne une

augmentation ou une hausse de la demande de bien X ; ce pourrait par exemple

être le cas des pâtes et du riz), ou encore complémentaires

(une hausse du prix de Y entraîne une baisse de la demande de X. C'est

par exemple le cas de l'essence et des automobiles).

De façon générale, la demande d'un bien

dépend dans une large mesure du nombre des substituts proche que ce bien

possède. Prenons deux biens différents x et y, et supposons que

tout le monde considère ces biens comme des substituts proches. Pour que

chacun des ces biens soit effectivement acheté, il faut que leurs prix

soient identique.

Que deviendrait la demande du bien x si son prix augmente,

mais que le prix de l'autre bien y reste inchangé ? Évidemment,

elle deviendrait nulle ; la demande du bien x est très élastique

car il existe un substitut parfait.

Si un bien a beaucoup des substituts proches, il faut

s'attendre à ce que sa courbe de demande soit très sensible

à la variation de prix, par contre si un bien ne possède pas des

substituts proches, il peut avoir une demande assez inélastique. 12

Dans le domaine de la gestion du portefeuille, on peut selon

le même principe étudier la substituabilité des actifs

financiers et monétaire, comme par exemple celle des titres par rapport

aux l'encaisses. En cas de renchérissement du coût des encaisses.

Dans ce cas précis, on parle alors d'élasticité de

substitution.

12 Hal R. Varian, Microéconomie, p.286

2.2.1.2 L'approche macroéconomique

Dans cette sous-section qui sera consacrée aux

théories macroéconomiques, nous traiterons de motifs de demande

d'encaisses, du choix optimal du portefeuille,

a. Les motifs de la demande

d'encaisses

La demande de monnaie pour motif de transaction qui

représente la détention de la monnaie pour des dépenses

futures qui sont connues avec certitude aussi bien du point de vue de la date

de ces dépenses que celui de leur volume précis, résulte

d'une synchronisation imparfaite des recettes et des dépenses en

supposant implicitement une prévision parfait en ce qui concerne leur

évolution dans le temps.

La demande de monnaie pour motif de précaution est une

détention d'actifs liquides qui vise à pallier l'écart

anticipé entre les futures recettes et les dépenses à

venir, elle résulte de désire de maintenir une probabilité

déterminée de ne pas se trouver à court de fonds. D'ou la

nécessité des ces encaisses de précaution en actif

liquides pour assurer la certitude d'être solvables à tout

moment.

Les motifs personnels qui conduisent à détenir

des actifs liquides, motif de transaction et de précaution,

préférence pour la liquidité souci d'éviter le

risque sont tous familiers qu'il ne pas nécessaire de les discuter en

détail. ( 13)

Il ressort de lignes qui précèdent, que la demande

de monnaie

pour motifs de transaction et aussi pour motif de

précaution, met l'accent beaucoup plus sur la fonction de moyen de

paiement que sur celle de réserve de valeur.

Par contre la demande de monnaie pour motif de

spéculation qui met avant tout l'accent sur la fonction de

réserve de valeur de la monnaie et non sur celle de moyen de paiement,

repose sur la prévision imparfaite des prix futurs des actifs. D'ou la

nécessité de ces encaisses en actifs pouvant apporter un plus

valu.

La demande de monnaie pour motif de transaction et

également pour la plus grande partie la demande d'encaisses de

précaution, s'analysent à l'aide

13 R S. THORN : Théorie

monétaire, Dunod, Paris, p.217

du principe de la minimisation des coûts

c'est-à-dire en employant la théorie des stocks ou la

détention de monnaie à des fin de transaction et de

précaution est considérée comme un stock des moyens de

paiement (M1) ou de réserve temporaire de pouvoir d'achat (M1 ou un

concept plus élargie de la masse monétaire). En

conséquence, le montant optimale de monnaie détenue peut

être déterminé de la même façon que le stock

optimal des biens.

Par contre la demande de monnaie pour le motif de

spéculation résulte du principe de la maximisation de

l'utilité, Ou autrement dit, elle s'appuie sur la théorie du

portefeuille.

Pendant que l'utilité des encaisses de transactions

réside en des économies des coûts de transaction et que

celle des encaisses de précaution en la solvabilité,

l'utilité des encaisses de spéculation découle de la

sécurité de la valeur en capital .cette utilité de la

détention de monnaie se réfère à l'évolution

future des prix d'actifs ou l'évolution des taux

d'intérêt.

Le motif de spéculation correspond selon J. M.

Keynes,au désir de profiter d' une connaissance meilleure que celle du

marché de ce que réserve l' avenir il fonde une demande

spéculative globale de monnaie qui trouve sa justification dans les

désaccords des opinions sur le taux d' intérêt futur ou

dans les comportements des opérateurs face aux risque,

En ce qui concerne ce que l'on appelle l'approche par la

théorie du portefeuille qui explique les encaisses de

spéculation, il semble très vraisemblable que ces

dernières soient détenues plus sous forme de réserve des

valeurs qui rapportent un intérêt que sous forme de monnaie du

type M1 qui ne rapporte rien.

Le stock des actifs non physiques détenus dans le

patrimoine d'un agent économique se repartit entre la monnaie et les

titres si leurs prévisions sur le taux d'intérêt futur

divergent.

Tout comme le patrimoine d'un agent économique est un

ensemble effectif d'éléments que l'on définit en

compréhension comme l'ensemble des toutes les richesses que

possède un agent économique regroupant : les actifs non

financiers, les actifs financiers et monétaire, le portefeuille quant

à lui, est un sous ensemble du patrimoine d'un agent économique

ayant comme éléments, les actifs financiers et

monétaire.

Si le patrimoine d'un agent économique a une structure

qui est fonction d' un certain nombre des phénomènes

socio-économiques, le portefeuille d' un agent économique aussi a

une structure qui s' adapte aux situation économique qui sévit au

sein de l'économie.

Si bien que conduit par le souci de maximiser son

intérêt, l'agent économique a le choix entre détenir

son portefeuille en actifs financiers ou en actif monétaire au regard

des variables économiques.

Par ailleurs, détenir son portefeuille sous forme

d'actif monétaire est certainement très pratique pour les

transactions réelles. Mais cela signifie aussi, ne recevoir aucun revenu

sous forme d'intérêt car la monnaie ne rapporte rien.

Par contre détenir toute ses richesses sous forme de

titres, implique que l'on reçoit de l'intérêt sur toute sa

richesse. Mais aussi qu'il faut en couvrir les peines en terme de coûts

liés à la conversion des titres en monnaie pour effectuer des

transactions.

Ainsi s'impose comme nous l'avons déjà dit ci

avant, l'importance majeure pour les agents économiques de pouvoir faire

leur choix non pas sur quel actif détenir l'ensemble de son

portefeuille, car Il est donc certain qu'il faut détenir à la

fois des titres et la monnaie, mais dans quelle proportion ?

b. Le choix optimal du portefeuille

La décision concernant la composition optimale du

portefeuille s'établit sur la base de deux catégories de

données, il s'agit d'une part des élément objectifs du

choix du portefeuille constitués par le taux d'intérêt de

rendement anticipé et le degré du risque du portefeuille qui

comme peuvent être obtenus par le calculs des probabilité et

d'autre part, des éléments subjectifs représentés

par la fonction d'utilité ou par des courbes d'indifférence qui

décrivent la propension pour le risque de la part de l'individu

concerné. Trois éventualités concernant la propension pour

le risque peuvent être envisagées : une neutralité par

rapport au risque, une préférence pour le risque et une aversion

contre le risque.

Si l'individu n'est pas sensible au risque, il est donc neutre

par rapport au risque. Il n'accorde aucune considération à

l'ecart-type. Le seul élément de sa fonction d'utilité est

alors le taux de rendement anticipé par conséquent, l'individu ne

détiendra pas de monnaie à des fins de spéculation.

Un autre comportement extrême par rapport au risque est

celui de l'individu qui aime le risque et qui accorde une valeur positive au

risque. Par conséquent, l'agent économique choisira le

portefeuille le plus riche en risque et en

et en rendement. Ce portefeuille généralement

n'inclus pas non plus la monnaie. Ce groupe de joueurs détiennent une

grande partie de leur patrimoine, si ce n'est pas la totalité en des

actifs qui peuvent entraîner un gain important en valeur de capital et

qui sont en même temps liés à une probabilité aussi

élevé de perte en valeur de capital.

Par conséquent, les agents économiques qui sont

neutres par rapport au risque et ceux qui ont une préférence pour

le risque, ne détiennent pas en règle générale,

d'encaisses de spéculation parce que ces encaisses servent en

général à réduire le danger d'une

éventualité perte en valeur de capital.

Les encaisses de spéculation se fondent donc sur un

motif de précaution. C'est-à-dire sur le motif d'éviter le

plus possible une perte en valeur de capital.

2.2.5. Le choix optimal entre actifs

monétaire et financiers"

L'agent économique décide de détenir tous

ses actifs sous forme de monnaie ou sous forme de titre sur la base d'une

comparaison entre taux d'intérêt courant et taux

d'intérêt réel.

La comparaison entre ces deux taux constitue

l'élément essentiel qui guide la décision de l'agent

économique par rapport au choix optimal de détention de son

portefeuille.

Si par exemple le taux d'intérêt courant est

inférieur au taux d'intérêt réel, le rendement que

l'agent économique espère retirer de la détention d'un

titre est négatif. Dans ce cas, le spéculateur est convaincu que

le taux d'intérêt courant est trop bas par rapport au taux

réel et que de ce fait, le prix des titres est trop élevé.

Il s'attend donc à une réduction de ce prix et à une perte

en capital, en valeur relative qui est supérieure au taux

d'intérêt des titres. Et dans ce cas, il est incité

à détenir son portefeuille sous forme monétaire.

Si par contre le taux d'intérêt courant est

supérieur au taux d'intérêt réel, le rendement que

l'agent espère retirer de la détention d'un titre est positif. De

ce fait, le spéculateur peut soit considérer que le taux

d'intérêt courant est trop élevé par rapport au taux

d'intérêt réel. Dans ce cas, il anticipe un accroissement

du prix des obligations. Qui fait que la valeur relative du gain en capital

ainsi prévu s'ajoute au taux d'intérêt courant pour

déterminer une valeur positive de rendement. Soit il ne peut estimer que

le taux d'intérêt courant égale au taux

d'intérêt réel, ne

14

www.wikipedia.com

prévoyant donc pas aucune variation des prix des titres,

il compte sur un taux de rendement positif uniquement formé par le taux

d'intérêt courant.

Soit encore il peut considérer que le taux

d'intérêt courant est trop bas par rapport au taux

d'intérêt réel, il prévoit donc une perte en

capital, mais la valeur relative de celle-ci est inférieure au taux

d'intérêt courant. Tout

En outre, Si le taux d'intérêt courant est

égal au taux d'intérêt réel, la perte en capital

prévue du fait d'un taux d'intérêt courant jugé trop

bas, compense le `revenu issu du patrimoine des coupons . De ce fait, le

rendement est nul et les agents détiennent indifféremment des

titres ou la monnaie.

La stabilité macroéconomique relative obtenue

depuis 2001 à travers les différents programmes

économiques notamment le PIR et le PEG devrait induire une mutation des

préférences des agents en faveur des actifs d'épargne en

monnaie nationale plutôt les actifs étrangers. Le chapitre trois

consiste en une vérification empirique de cette mutation de structure de

comportement de détention d'actifs, principalement en ce qui concerne

leur degré de substituabilité.

Chapitre 3. L'analyse empirique du

phénomène

3.1 L'analyse de la stabilité

économique

Comme nous l'avons déjà dit ci avant, la

stabilité économique n'a rien à avoir avec la constance.

Si bien qu'au moment ou les physiciens et les théoriciens des sciences

exactes définissent la stabilité d'un corps comme étant

l'état dans lequel ce corps ne subit aucune influence d'une quelconque

force pouvant modifier son Etat, les économistes par contre, se

conviennent d'établir une nette démarcation entre la

stabilité et la constance.

En effet, en économie le concept de stabilité

désigne la situation d'une variable dont les fluctuations

s'opèrent dans un intervalle des valeurs acceptable et relativement

petit et défini. La stabilité macroéconomique est une

situation caractérisée par la stabilité des prix, de la

viabilité de la situation extérieure et de la stabilité du

système financier.

Il s'agira dans cette partie, de voir le comportement de

l'économie congolaise de 2003 à 2005 par le moyen des indicateurs

des mouvements économiques ou des variables clés du comportement

d'une économie.

Ainsi, les graphiques ci-dessous se rapportant à la

volatilité de l'inflation, à l'évolution du taux

d'intérêt du billet de trésorerie et à l'allure du

taux de change vont nous aider à voir ce comportement.

35

a). la volatilité de l'inflation Graphique

N°1

l'évolution de l'inflation

|

180000000

160000000

140000000

120000000

100000000

80000000

60000000

40000000

20000000

0

|

|

jan

v-

03

fév

r-

03

ma

rs-

03

av

r-

03

ma

i-

03

jui

n-

03

juil-

03

ao

ût-

03

se

pt-

03

oct-

03

no

v-

03

dé

c-

03

jan

v-

04

fév

r-

04

ma

rs-

04

av

r-

04

ma

i-

04

jui

n-

04

juil-

04

ao

ût-

04

se

pt-

04

oct-

04

no

v-

04

dé

c-

04

jan

v-

05

fév

r-

05

ma

rs-

05

av

r-

05

ma

i-

05

jui

n-

05

ao

ût-

05

juil-

05

se

pt-

05

no

v-

05

oct-

05

dé

c-

05

I PC 1E

1E 1E

1E 1E

1E 1E

1E 1E

1E 1E

1E 1E

1E 1E

1E 1E

1E 1E

1E 1E

1E 1E

1E 1E

1E 2E

2E 2E

2E 2E

2E 2E

2E 2E

2E

le temps

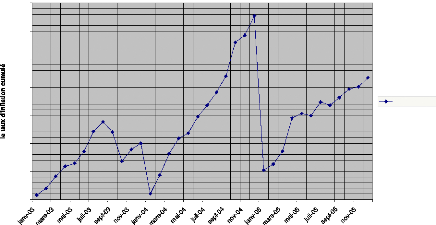

La lecture du graphique N°1 nous fait remarquer que

l'indice de prix à la consommation a fluctué dans un intervalle

de [97536013 ; 170620518] avec un ecartype de « 25124713,4» et un

écart moyen de « 2088128,73» pendant toute la période

de 2003 à 2005.

Graphique N°2

l'évolution de l'inflation

35

30

25

20

Tx Inf(cumulé)

15

10

5

0

le temps

La lecture du graphique N°1 nous fait remarquer que le

taux d'inflation cumulé a fluctué dans un intervalle de [0,8 ;

32,7] avec un ecartype de « 7,85589406 » et un écart moyen de

« 0,59714286 » pendant toute la période de 2003 à

2005.

b). l'évolution du taux d'intérêt du

billet de trésorerie Graphique N°3

l'évoplution du taux

d'intérêt

70

60

50

40

30

20

10

0

-10

-20

-30

txint reel/7

fé

vr-

0

m

ar

s-

d

éc-

0

ja

n

v-

ja

n

v-

a

vr-

0

m ai- 0

jui

l-

0

se pt0

oc

t-

0

d

éc-

0

ja

n

v-

fé vr0

m ai- 0

jui

l-

0

se pt0

oc

t-

0

fé

vr-

0

m

ar

s-

a

vr-

0

m ai- 0

jui

l-

0

se pt- 0

oc

t-

0

d

éc-

0

jui

n-

0

a o ût-

n

o

v-

jui

n-

0

a o ût-

n

o

v-

jui

n-

0

a o ût-

n

o

v-

txint reel/7 5

4 2

0 14

11 3

1 3

4 2 -6

3 -0 -4 -7 -8 -1 -1 -1 -1 -1 -1 -2 15

14 56

51 50

35 14

2418

9 8

3

m

ar

s-

a

vr-

0

temps

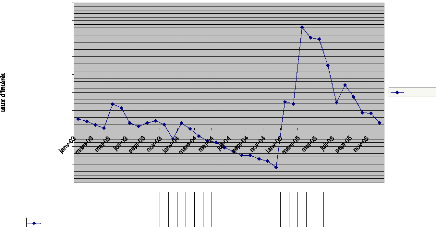

Les graphiques N°3 nous montre que le taux

d'intérêt nominal du billet de trésorerie (de 7 jours de

maturité) a fluctué dans un intervalle de [4 ; 65] avec un

ecartype de « 1,869982 » et un écart moyen de «

-0,06142857 »

Graphique N°4

l'évolution du taux d'intérêt

réel

Série1

8 7 6 5 4 3 2 1 0

Série1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

|

192021

|

|

|

|

|

|

22232425262728293031

|

|

|

|

|

|

|

|

3233343536

|

|

|

|

|

|

|

|

|

83113211121041

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0000000000438443222111

|

|

|

|

|

|

|

|

|

|

|

|

le temps

Les graphiques et N°4 nous montre que le taux

d'intérêt réel du billet de trésorerie (de 7 jours

de maturité) a fluctué dans un intervalle [0,209424 ; 7, 5], avec

un ecartype de « 18,6951268

c) l'évolution du taux de change Graphique

N°5

TX Chg

l'évolution du taux de change

600

500

400

300

200

100

0

ja

ny-

03

fé yr03

m

ar

s-

m

ai-

03

jui

n-

03

se pt03

oc

t-

03

dé

c-

03

ja ny04

m

ar

s-

m

ai-

04

jui

n-

04

se pt04

oc

t-

04

dé

c-

04

ja ny05

m

ar

s-

m

ai-

05

jui

n-

05

se pt05

oc

t-

05

dé

c-

05

ay

r-

03

no

y-

03

fé yr04

ay

r-

04

no

y-

04

fé yr05

ay

r-

05

no

y-

05

TX Chg 41

41 41

41 41

4243

4238

3737

3737

3838

3838

3839

3941

4243

4444

4749

51 51

4549

4846

4645

43

jui

l-

03

ao ût03

jui

l-

04

ao ût04

ao ût05

jui

l-

05

le temps

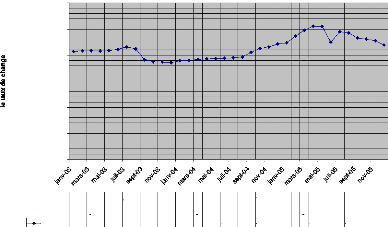

Au graphique N°5, nous constatons que le taux de change a

fluctué dans un intervalle de [371,72 ; 510,89] avec un ecartype et un

écart moyen respectivement de « 40,7871 » et « 0,69228571

»

Conclusion partielle

A la lumière de toutes ces interprétations en

rapport avec l'évolution du taux d'inflation, du taux

d'intérêt et du taux de change, des variables économiques

qui aident par ailleurs à savoir si oui ou non l'économie

connaît une période d'équilibre ou de

déséquilibre, nous constatons et concluons que pendant la

période allant de 2003 à 2005, l'économie congolaise a

connu une situation de relative stabilité. Car, les intervalles de

fluctuation ont été relativement petits avec les ecartypes et les

écarts moyens qui avoisinent relativement zéro.

£2 L'analyse structurale du

portefeuille

Du latin struere, le concept de structure désigne les

proportions dans lesquelles, chaque élément se retrouve dans un

ensemble donné. Il s'agit en fait de l'importance relative de chaque

composante dans l'architecture d'un système donné.

Pour le cas de notre travail, la structure du portefeuille

sera circonscrite dans un ensemble bien défini et composé

uniquement des trois éléments dont : les trois actifs que nous

avons considérés dans notre travail ; notamment : la monnaie

nationale ou la circulation fiduciaire hors banque ; les devises ou les

monnaies étrangères et enfin les titres en monnaie nationale ou

le billet de trésorerie.

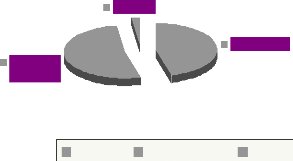

Le graphique ci-dessous va nous donner la structure ou encore

l'architecture du portefeuille des agents économiques congolais tout au

long de la période 2003 à 2005.

Graphique N°7

la structure du portefeuille

BTR 2%

CFHB 46%

Dép en

devis 52%

CFHB Dép en devis BTR

Interprétation du graphique

La lecture du graphique ci- dessus nous renseigne que pendant

toute la période de 2003 à 2005, les dépôts en

devises ont étaient les plus sollicités par les agents

économiques, en concurrence de 52% du portefeuille. Vient en suite la

circulation fiduciaire hors banque avec 46% du portefeuille et enfin les

billets de trésorerie avec seulement 2% du portefeuille. Ce qui prouve

à suffisance que les agents économiques congolais se sont

méfiés des titres en monnaie nationale (billets de

trésorerie) pour détenir leurs richesses.

3.3 L'analyse

économétrique des effets de la

stabilité économique sur la

substituabilité entre les actifs