|

Introduction

Introduction

Les débats relatifs de la transmission des fluctuations

du taux de change sur les prix à la consommation ne sont pas

récents.

Cette transmission est équivalente à l'impact de

la politique de change adoptée sur l'inflation.

Le climat de forte inflation qui existait a amené les

autorités monétaires à se soucier des effets possibles des

variations du cours de la monnaie sur les prix à la consommation.

En particulier, elles s'inquiétaient de la formation

possible d'un cercle vicieux en vertu duquel une forte

dépréciation alimenterait les prix à la consommation et

accentuerait les attentes d'une hausse de l'inflation dans l'avenir.

Il ressort des premières études que la

répercussion des variations du taux de change sur l'inflation constitue

une question qui suscite depuis longtemps un grand intérêt en

économie internationale ainsi qu'une attention particulière des

théoriciens et des pouvoirs publics.

Bien entendu, l'attention que cette relation reçoit

est due aux tensions qu'elle a sur les politiques monétaires et de

change. Une discussion importante pour la réalisation de ces politiques

est d'indiquer le degré en lequel les variations du taux de change se

transmettent aux prix à la consommation.

Dans le cadre d'une petite économie ouverte adoptant un

régime de change flexible, telle que la Tunisie, les économistes

s'attendaient à observer une relation étroite entre

l'évolution du taux de change et le changement des niveaux

d'inflation.

Aujourd'hui, ce sujet ne cesse pas de prendre de l'envergure

et l'impact des fluctuations du taux de change sur l'inflation semble

évoluer vers une plus grande ambiguïté surtout avec la

transition de la Tunisie vers un régime de flottement libre

« convertibilité totale ».

Ce mémoire a donc pour principal objectif d'analyser la

nature et le sens du lien entre le taux de change effectif nominal et l'indice

des prix à la consommation pour le cas de la Tunisie. L'approche retenue

consiste à revoir les principales avancées théoriques et

empiriques enregistrées sur le sujet au cours des dernières

années afin de distinguer des éléments nécessaires

pour les analyses à venir.

Introduction

Cet état de fait a suscité des interrogations

sur le plan théorique qu'au niveau empirique quant à la relation

existante entre ces deux variables :

Comment les variations du taux de change peuvent se

transmettre aux prix à la consommation ? Quels sont les facteurs

affectant cette transmission ? Quelle est la nature de la relation liant

ces deux variables et quelles sont les incidences majeures de cette

dernière? Enfin, quelle est la solution choisie pour faire face à

l'impact des réformes lancées vu la transition de la Tunisie vers

un régime de flottement libre sur cette répercussion ?

Pour essayer d'apporter quelques éléments de

réponse à ces interrogations, nous présentons dans un

premier temps une analyse descriptive de la politique de change adoptée

en Tunisie en montrant que ce pays est en phase de transition d'un

régime de flottement dirigé à un régime de

flottement libre et en décrivant les fluctuations de devises majeures du

panier de dinar (euro et dollar) ainsi que leurs conséquences. Au

niveau de cette partie, on s'intéresse aussi à une analyse de la

dynamique et du comportement d'inflation, vu l'importance de ces descriptions

pour étudier le point en lequel les fluctuations du taux de change ont

comme conséquence un changement des niveaux d'inflation pour mettre

ensuite l'accent sur les interactions entre la politique de change suivie et

l'inflation.

Toutefois, pour montrer que les performances inflationnistes

dépendent de façon cruciale du régime de change en

place.

Au niveau du deuxième chapitre et à l'issue des

travaux menés par plusieurs théoriciens1(*), nous cherchons à mettre

en exergue la primordialité du processus qui décrit comment les

changements du taux de change se répercutent sur les prix

intérieurs ainsi que la relation inverse.

Plus important, l'impact de la politique de change suivie sur

l'inflation est tributaire des objectifs et des caractéristiques

considérées de l'économie d'un pays.

Nous examinons, tout d'abord, les étapes de

réalisation de ce processus dans un contexte qui tient compte des

facteurs affectant cette transmission ainsi que les incidences des variations

du taux de change sur les prix à la consommation.

Introduction

Puis, nous montrons que la prise en compte de ces facteurs et

ces conséquences ne suffit pas pour décrire d'une façon

adéquate et précise le phénomène de transmission.

Il faut aussi mettre en évidence la nécessité des

implications que ce processus a sur la politique monétaire, surtout avec

l'instauration des nouvelles réformes puisque la Tunisie se

prépare à une transition vers un régime de flottement

libre, on s'intéresse ici aux implications dues à une

atténuation (diminution) du degré de transmission.

En nous basant sur ces définitions et identifications

de la relation entre le taux de change et l'inflation, nous constatons qu'il

est impératif et essentiellement pour tout pays de contrôler

l'inflation en assouplirant le taux de change et en s'orientant vers un cadre

de ciblage de l'inflation pour préserver la stabilité des prix et

donc une situation économique favorable.

Dans ce cas de figure, il serait intéressant de voir

dans quelle mesure les autorités monétaires (la banque centrale)

pourraient profiter des informations fournies sur l'évolution de

l'inflation suite à des variations du taux de change effectif nominal et

la relation réciproque pour déterminer leurs propres politiques

monétaire et de change, ce qui amène à renforcer

l'importance d'analyser le processus de répercussion pour la Tunisie

ainsi que pour d'autres pays en voie de développement.

Quelques conclusions et recommandations termineront cette

partie d'étude.

Une fois ces interactions identifiées, nous

établirons une analyse économétrique afin d'évaluer

dans quelle mesure le taux de change effectif nominal constitue un facteur

explicatif de l'inflation et inversement, on prend ainsi en compte

l'éventualité d'une relation de causalité basée sur

un test de causalité de Granger portant sur le cas de la Tunisie et qui

permet ainsi de vérifier l'impact des variations du taux de change

effectif nominal sur les prix à la consommation et

réciproquement.

Nous nous interrogerons ici en particulier sur la nature, le

sens et l'intensité de la relation entre le taux de change effectif

nominal, l'indice des prix à la consommation (désigné

simplement inflation locale) en faisant la part des autres variables

macroéconomiques.

![]()

Chapitre I. Politique de change et dynamique d'inflation

en Tunisie

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Introduction

Le premier chapitre constitue une analyse descriptive de la

politique de change adoptée en Tunisie et la dynamique d'inflation.

A partir de ce chapitre, nous essayons dans un premier temps

de montrer que la Tunisie est en phase de pleine transition d'un régime

de flottement administré à un régime de flottement libre

en faisant la part d'une description des fluctuations de devises majeures du

panier de dinar ainsi que leurs incidences majeures.

Dans un second temps, nous menons une analyse du comportement

et de dynamique d'inflation en mettant en oeuvre leurs principales causes,

mesures et leurs sources potentielles.

Enfin, nous élaborons une description de leurs

mouvements pendant la période [1998-2007].

Section I. Régime adopté :

régime de flottement administré « convertibilité

partielle »

Une politique de change est l'ensemble des règles qui

déterminent l'intervention des autorités monétaires sur le

marché de change et donc le comportement du taux de change.

Ces règles déterminent les conditions de

l'insertion internationale des économies. Pour cette raison, le choix

d'un régime de change revêt une grande importance.

Il dépend de manière cruciale des

spécificités et des caractéristiques de l'économie

tunisienne.

Ainsi, le régime de change adopté en Tunisie est

flexible. Cette flexibilité traduit plusieurs avantages, tels que:

§ L'incertitude sur le taux de change ne décourage

pas le commerce International.

§ Evite les pertes financières associées

à une défense infructueuse de la parité fixe.

§ Accroît la flexibilité

macroéconomique et l'indépendance de la politique

monétaire.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Mais, cette flexibilité est limitée.

Actuellement, il s'agit d'un flottement dirigé sans

annonce préalable de la trajectoire du taux de change.

Ce régime se base sur un contrôle des changes qui

est le seul moyen de présenter le régime de change, car il limite

les mouvements d'achat et de vente de la devise concernée. Il s'agit

d'une restriction sur la convertibilité de la monnaie, qui

apparaît comme un substitut a une restriction de l'offre de monnaie.

Plus précisément, et d'après la

classification habituelle des différentes réglementations

officielles du taux de change (IMF, 1998), la Tunisie adopte un régime

de flottement administré avec interventions ad hoc de la banque centrale

qui dispose de la possibilité d'une gestion active et

discrétionnaire de la politique de change, autrement dit, la banque

centrale intervient à chaque fois qu'elle le jure

nécessaire2(*). En

plus, pour un régime de change flottant administré, les

autorités monétaires peuvent à l'occasion intervenir sur

le marché des changes en fixant temporairement la valeur du taux de

change afin d'éviter une dépréciation

considérée comme excessive de la monnaie nationale ou son

appréciation excessive suite à des variations de l'offre ou de la

demande de devises.

De ce point de vue, le régime de flottement

administré n'est pas différent de l'ancrage sur un panier dont la

composition est gardée secrète par les autorités

monétaires. Pour ce régime, l'administration domine plutôt

que le flottement, l'idée est de maintenir la stabilité du taux

de change.

Cette politique s'appuie sur le maintien de contrôles

des capitaux, c'est-à-dire sur «une convertibilité

partielle » de la monnaie. Aujourd'hui, la Tunisie conserve des

contrôles de capitaux qui ont contribué à la

stabilité de sa politique de change et de sa politique

macroéconomique. Certaines opérations sur les mouvements de

capitaux avec l'extérieur restant soumises à des restrictions.

Cela permet à la banque centrale de conserver une certaine marge de

manoeuvre sur sa politique intérieure. Elle s'appuie aussi sur la

disponibilité de réserves de change suffisantes pour permettre la

défense du taux de change en cas de choc.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Cette politique a permis à la Tunisie d'éviter

les problèmes de fluctuations excessives des taux de change tout en

maintenant une certaine stabilité macroéconomique.

La mobilité des capitaux est une force à

laquelle il est de plus en plus difficile de résister. Aujourd'hui, la

Tunisie conserve des contrôles de capitaux qui ont contribué

à la stabilité de sa politique de change et de sa politique

macroéconomique. Ce choix d'une convertibilité partielle a

été essentiellement dicté par le double objectif

assigné à la politique de change de promouvoir la

compétitivité de commerce extérieur et de financer le

déficit courant.

Ce double objectif consiste à contrôler et

garantir la stabilité du taux de change effectif réel du dinar

par rapport à un panier de monnaies dont les composantes et les

pondérations ne sont pas rendues publiques. Ainsi, les pays en voie de

développement ont tendance à adopter des taux flexibles

dirigés plutôt qu'un régime de flottement pur.

Le fait est que la plupart de ces pays ne sont pas en mesure

de laisser leur monnaie flotter librement comme le font les principales

devises. Dans nombre d'entre eux, les marchés financiers restent peu

développés et les marchés des changes sont souvent

étroits, de sorte qu'un régime de flottement indépendant

risque d'être très instable, quelques transactions pouvant suffire

à provoquer des fluctuations très importantes du taux de change

à court terme.

Même les pays qui acceptent une grande

flexibilité du taux de change doivent suivre de près

l'évolution du marché des changes, tout en ajustant la politique

qu'ils mènent et en procédant à des interventions

officielles afin d'éviter une volatilité excessive.

Mais, la Tunisie se développe rapidement, et ce

développement devra progressivement s'appuyer sur une modération

et un développement du secteur financier, qui joue un rôle

crucial. Il faudra alors libéraliser le système financier et

ouvrir de plus en plus l'économie aux mouvements de capitaux. Il faut

donc se préparer à la convertibilité totale de la

monnaie.

Par conséquent, cette politique de change suivie

aujourd'hui est incompatible avec la libéralisation du compte financier

et sur recommandation du FMI, la Tunisie s'oriente progressivement vers un

flottement libre. Cependant, elle ne respecte pas toutes les conditions de son

adoption.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Section II. Transition vers un régime de

flottement libre et perspectives d'instauration d'une convertibilité

totale

La convertibilité totale est un régime de

flexibilité de change ou de flottement libre de monnaies, lorsque les

variations du taux de change résultent du libre jeu des offres et des

demandes de devises sans aucune interférence des autorités

officielles3(*).

Généralement, pour un régime de change

flexible, aucun engagement n'est pris au sujet du taux de change, qui flotte

librement, en fonction de l'offre et de la demande sur le marché de

change.

Lorsqu'une monnaie est pleinement convertible, n'importe qui a

le droit de l'emprunter massivement pour la vendre aussitôt.

La politique monétaire alors retrouve son autonomie,

mais la banque centrale abandonne le contrôle du taux de change nominal,

qui est déterminé sur le marché de change.

Le flottement s'applique donc, en principe, à un

marché des changes libéralisé, même si l'on peut

imaginer un régime de flottement impur encadré par un

contrôle de change.

Généralement, et comme choix du régime de

change, la flexibilité semble une bonne solution car elle diminue

l'incertitude associée aux fluctuations dans les cours de principales

devises. Le fait de se déclarer avoir un régime de change

flexible permet aux autorités de tirer profits des fluctuations de

principales devises pour camoufler une dépréciation effective de

leur taux de change.

Mais, et dans un contexte de forte mobilité de

capitaux, les pays en voie de développement sont exposés à

« la peur du flottement »4(*) qui est un phénomène fortement

répondu et dû à une peur des fluctuations des taux de

change puisqu'une appréciation peut entamer la

compétitivité-prix, à une peur de l'inflation

justifiée par la transmission des effets des fluctuations des taux de

change aux prix nationaux, à une instabilité de la monnaie

nationale par rapport aux monnaies internationales étant coûteuse

et car le flottement généralisé est étroitement

lié à des problèmes de crédibilité (quand

les circonstances sont propices, c'est-à-dire en présence

d'entrées de capitaux et de variation favorables en termes de

l'échange, la Tunisie hésite bien souvent à laisser leur

taux de change nominal (et réel) s'apprécier.

C'est probablement qu'elle craigne une perte de

compétitivité et un recul marqué dans la diversification

de leurs exportations (quand les circonstances sont favorables, les arguments

qui militent contre une forte dépréciation sont encore plus

puissants).

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Ainsi, la monnaie nationale n'est pas encore totalement

libéralisée ou totalement convertible.

La convertibilité totale du dinar et la

libéralisation des comptes externes doivent être

précédées d'une instauration progressive de plus grande

flexibilité du régime de change afin de préserver un

certain degré d'indépendance monétaire et d'éviter

de donner des garanties de taux de change implicites aux investisseurs

étrangers.

Cette politique de change nécessite une forte puissance

nationale, une convertibilité sous les comptes du capital et un

système monétaire et financier stable.

En outre, la flexibilité du dinar et la

libéralisation du compte de capital sont tributaires de la poursuite de

la mise en oeuvre d'une politique monétaire susceptible de

préserver la stabilité des prix.

Dans ce cadre, les autorités tunisiennes ont mis au

point, et en collaboration avec les services du FMI un cadre stratégique

d'objectifs monétaires qui consiste à adopter un plan de

libéralisation des flux de capitaux en trois phases5(*) :

§ La première phase consiste à

libéraliser les flux à moyen et long terme et libéraliser

les mesures visant à renforcer l'efficacité globale de

l'intermédiation financière et à diversifier les sources

de financement de la balance de paiements.

§ La deuxième phase prévoit à

l'étranger de libéraliser les investissements directs des

tunisiens résidents. Cette phase constitue un approfondissement du

marché des changes et un système bancaire suffisamment robuste

pour soutenir la concurrence internationale et amender la transition vers un

taux de change flottant.

§ Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

La troisième phase prévoit la

convertibilité totale de dinar. Elle nécessite de

libéraliser les investissements de portefeuille à

l'étranger par des résidents et des non résidents. Pour

passer à cette phase, il faudrait que le secteur financier soit robuste

et que la position de la balance des paiements soit solide.

La première phase est presque achevée. Les

restrictions sur l'investissement direct étranger en Tunisie ont

été levées. Ainsi, les étrangers peuvent investir

librement dans la plupart des secteurs économiques.

Pour passer à la deuxième et la troisième

phase, il faudra également :

§ Renforcer la politique monétaire pour donner

plus de poids aux forces du marché et renforcer l'efficacité de

l'intermédiation financière.

§ Diversifier les sources de financement de la balance de

paiements et développer le marché des titres d'état afin

d'accroître la liquidité.

§ Rassurer et permettre une grande fiabilité du

système bancaire et financier et préserver la

praticabilité de la balance de paiements.

La libéralisation du secteur financier doit

s'accompagner d'une application efficace des règles prudentielles car

l'existence d'un marché plus actif et la diversification des

portefeuilles des institutions financières peuvent aider à

réduire autant qu'il est possible les conséquences de

spéculation.

Il faut aussi élargir l'assiette de l'impôt et

prendre des mesures pour que les dépenses ne soient plus indexées

de façon rigide sur l'inflation afin que la politique budgétaire

soit assez flexible pour répondre aux chocs éventuels et aider

efficacement la politique monétaire à gérer un

régime de change plus flexible.

Dans nombre des pays, les marchés financiers restent

peu développés et les marchés des changes sont souvent

étroits, de sorte qu'un peu de transactions peuvent suffire à

provoquer des fluctuations très importantes du taux de change.

En fait, si une ouverture intégrale du compte de

capital devrait être à l'origine d'importants flux de capitaux, la

manque de préparation des participants au marché monétaire

et au marché de changes qui seraient amenés à assurer

l'intermédiation de ces flux, pourraient aggraver les

vulnérabilités du système financier en cas de renversement

soudain de ces flux.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Et si ces flux de capitaux venaient à être

intégralement libéralisés, le montant de devises

nécessaires pour assurer le service de la dette extérieure

pourrait exercer de fortes pressions sur le marché des changes et nuire

à la crédibilité du régime de change actuellement

en vigueur.

Par conséquent, la transition vers des régimes

de changes plus flexibles est en grande partie déterminée par le

degré d'ouverture économique et financière du pays.

Un consensus largement admis est que la transition vers un

régime de flottement libre doit se faire lorsque les conditions sont

favorables.

Section III .Rôle du taux de change6(*)

Le taux de change joue plusieurs rôles potentiellement

en conflit les uns avec les autres.

C'est tout d'abord un prix extrêmement important dans

les petites économies ouvertes sur l'extérieur.

Il s'agit d'un prix directeur essentiel dont les fluctuations

peuvent être très coûteuses pour la stabilité

interne. C'est une variable qui détermine à la fois les flux des

échanges des biens et services et elle exerce une pression importante

sur la balance de paiements, le niveau général des prix ainsi que

d'autres variables macroéconomiques clés.

Le taux de change fournit aussi un instrument d'ajustement en

cas de choc économique, car une modification du taux de change permet de

modifier instantanément l'ensemble des prix relatifs du pays par rapport

au reste du monde. Ce sont les mouvements du taux de change qui permettent de

maintenir la cohérence entre les situations et les politiques

économiques dans un monde de plus en plus interdépendant dans

lequel ces politiques ne sont pas toujours coordonnées.

Un gouvernement ne peut pas décider des prix de sa

monnaie en monnaies étrangères, c'est-à-dire de ses taux

de change.

Ces prix résultent de la confrontation de l'offre et de

la demande sur les marchés de changes.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

III.1. Description des fluctuations des devises majeures

du panier de dinar (euro et dollar)

L'évolution des cours de change du dinar par rapport au

dollar et à l'euro reflète dans une large mesure la conjonction

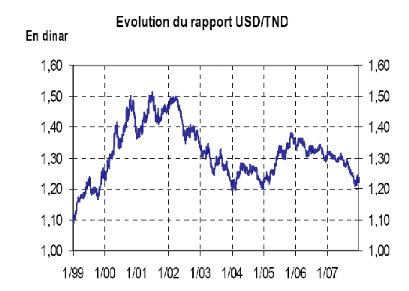

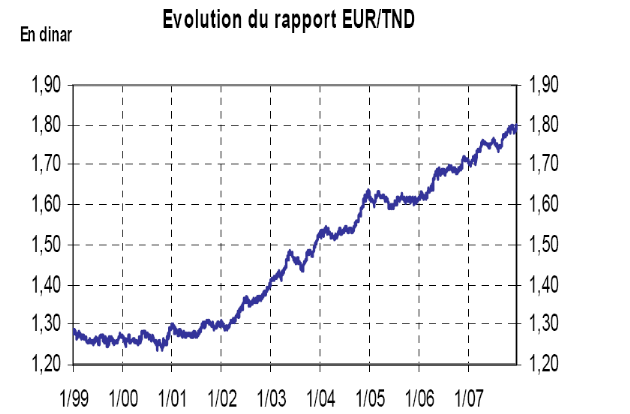

des marchés de change des principales devises (Voir figure 1)7(*).

On remarque que le dinar fluctue par rapport au dollar alors

que pour la zone euro, le dinar est qualifié comme à peu

près stable, pendant la même période et ceci se voit

clairement à partir de l'évolution de la parité

(dollar/dinar) et (euro/dinar) sur la période [1999-2007].

La stabilité du dinar vis-à-vis à l'euro

est actuellement conditionnée par la politique volontariste et

délibrée de la banque centrale (BCT) qui joue sur le glissement

du dinar dans le sens d'une dépréciation discrétionnaire.

Tant que la monnaie nationale n'est pas encore totalement

libéralisée ou totalement convertible, cette stratégie

gagnerait en crédibilité (voir Mouley .S (2000)).

Figure1 : évolution des taux de change

(dollar/dinar) et (euro/dinar) [1999 - 2007]

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Source : Conjoncture périodique

(rapport statistiques financières de la banque centrale)

Le régime de change choisi par la Tunisie permet une

telle flexibilité puisque le ciblage porte sur le taux de change

réel (indicateur de compétitivité) et non nominal, par

rapport à deux monnaies, ce qui permet de compenser certains des

mouvements de l'une ou l'autre de ces monnaies.

Ainsi, les autorités monétaires

préfèrent un régime de change où les fluctuations

de taux de change sont limitées, puisqu'il permet de minimiser la

volatilité de l'inflation.

Dans la pratique, la stabilité du taux de change

effectif réel signifie que le taux de change nominal du dinar, fluctue

tant par rapport au dollar que par rapport à l'euro.

En ce moment, par exemple, le dinar s'apprécie par

rapport au dollar et se déprécie par rapport à l'euro.

Il y a donc gain de compétitivité par rapport

à la zone euro et perte de compétitivité par rapport aux

Etats-Unis.

Dans l'état actuel des choses, le dinar va se

déprécier face à l'euro et s'apprécier par rapport

au dollar.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Depuis l'année 2007, le dinar tunisien a perdu 3% face

l'euro, mais gagne 4% face au dollar, l'équivalent donc 7% que le dollar

a perdu face à l'euro.

Que le dinar se déprécie face à l'euro,

cela induit une meilleure compétitivité des exportations et cela

va renchérir les importations.

Plusieurs analystes pensaient déjà que l'euro

sera promis à un bel avenir face au dollar.

La question ici est les incidences d'une appréciation

de l'euro face au dollar sur le dinar tunisien surtout en phase de

préparation à la convertibilité totale et donc sur

l'économie tunisienne en pleine transition.

Concernant le taux de change du dinar, il y a lieu de

souligner que notre monnaie nationale dépend largement des niveaux

enregistrés sur les marchés internationaux de changes de l'euro

et du dollar.

Ainsi, à toute appréciation

(dépréciation) de l'euro par rapport au dollar, le dinar

réagit de la même manière face à la monnaie

américaine, c'est-à-dire une appréciation

(dépréciation), et inversement vis-à-vis de la monnaie

unique, c'est-à-dire une dépréciation

(appréciation).

Depuis la création de l'euro en 1999, il y a des

fluctuations discontinues des taux de change.

L'euro a connu une résurrection jusqu'à 2004. Le

dollar va par la suite récupérer du terrain jusqu'à

2006 ; à partir de ce moment là (à partir du rapport

de la BCT), l'euro a connu une forte progression, notamment au cours des deux

derniers mois suite à la crise de l'immobilier aux Etats- Unis. En

effet, l'euro devient aujourd'hui la première monnaie sur les

marchés de capitaux, avec 53 à 55% du total des émissions

libellées en monnaie unique européenne.

Entre 2001 et 2007, l'euro a gagné 3,5 points au niveau

de la structure des réserves mondiales en devises, passant de 22,1

à 25,5%. Cette marge est gagnée sur le compte du dollar qui passe

de 68,5 à 64,8% au cours de la même période (voir rapport

de perspectives économiques en Afrique de l'OCDE(2007)).

Que le dollar se déprécie face à l'euro,

cela ne signifie pas que l'euro va largement tirer profit de la nouvelle

situation. Bien au contraire, l'impact au niveau des échanges sera au

profit des Etats Unis qui verront leurs exportations augmenter vers l'Europe et

leurs importations diminuer.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Cette appréciation de l'euro face au dollar n'est pas

sans effets. La politique du taux de change de la Tunisie est basée sur

un système de panier de devises constitué principalement de

l'euro et du dollar8(*).

Le fait d'avoir un panier permet d'amortir les chocs de la

volatilité des taux de change sur les marchés de change

internationaux, et ce contrairement à d'autres pays dont la monnaie est

fixe par rapport à l'euro ou au dollar.

D'où l'importance de la reconstitution des

réserves officielles de change pour la question du taux de change du

dinar, à mesure que les marchés de change internationaux ont

été caractérisés par des grandes fluctuations du

taux de change euro/dollar.

Dans le cadre du régime de flottement dirigé du

taux de change suivi par la Tunisie, les fondamentaux pour l'équilibre

du marché de change sont demeurés bons, malgré les

mouvements forts et en particulier le renchérissement fort de l'euro par

rapport au dollar.

En outre, la dépréciation graduelle du dinar

n'est pas due uniquement au raffermissement rapide de l'euro par rapport au

dollar (l'euro compte pour au moins deux tiers du panier de monnaies de

référence par le dinar) mais aussi au fait d'une série de

chocs négatifs (les évènements de septembre 2001 aux Etats

Unis et de 2002 à Djerba et de graves sécheresses

successives)9(*).

Enfin, la dépréciation de dinar par rapport

à l'euro et au dollar s'est traduite par une dépréciation

de l'indice du taux de change effectif réel.

Vis-à-vis du dollar américain, le taux de change

a connu une évolution irrégulière marquée par une

succession de hausses et de baisses.

Par rapport à l'euro, le dinar a connu un trend

baissier (au début il s'est déprécié, ensuite, il

s'est légèrement apprécié et enfin, il s'est

déprécié de nouveau).

III.2.Les conséquences majeures des fluctuations

du taux de change :

Les mouvements du taux de change peuvent être

très dommageables pour une petite économie ouverte. Ces

mouvements reflètent souvent des changements des variables

économiques fondamentales.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

En général, pour une variation du taux de

change, une baisse signifie que le travail national s'échange contre

moins de travail étranger.

Elle dévalorise le pouvoir d'achat des revenus internes

exprimé en marchandises externes, autrement dit, une baisse du taux de

change s'accompagne d'une augmentation des exportations et d'une diminution des

importations, plus précisément, moins de marchandises

étrangères doivent être acquises avec plus d'exportation.

Inversement, une augmentation du taux de change signifie que

le travail national s'échange contre plus de travail étranger.

Par ailleurs, il est utile de hiérarchiser les facteurs

qui peuvent être influencés par une évolution du taux de

change10(*) :

§ L'évolution de la balance commerciale

dépend de la compétitivité des exportations ainsi que la

conjoncture économique, dans le pays et à l'étranger.

§ Le déficit courant et le solde extérieur

sont certes influencés par les mouvements du taux de change.

§ Il faut noter aussi qu'une perte de devises

étrangères a des effets négatifs sur la balance de

paiements, et donc sur :

o La balance des transactions

courantes : ou balance courante qui recense les

échanges internationaux de biens et services ainsi que les revenus du

travail et du capital et les transferts courants.

o Le compte de capital :

recense les opérations d'achat ou de vente d'actifs non financiers comme

les brevets et les transferts de capital.

o La balance financière :

recense les flux financiers entre un pays et l'étranger, sous forme

d'investissement direct à l'étranger (IDE), investissement de

portefeuille, produits financiers dérivés et réserves de

change.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Ainsi, une dépréciation du taux de change (dans

notre cas, nous nous intéressons à l'appréciation de dinar

face au dollar) s'accompagne d' :

§ Une dégradation de la balance commerciale.

§ Une détérioration du solde courant

(exportation-importation) exprimé en monnaie nationale

§ Une augmentation des investissements des

résidents à l'étranger (auquel on peut aussi donner le nom

de « fuite de capitaux » vers l'étranger)

§ Une perte de compétitivité des

exportations (élévation des prix des exportations)

§ Une augmentation des importations (produits

importés moins chers)

§ Réduction des salaires réels et de la

demande de main d'oeuvre

Au contraire, pour une appréciation du taux de change

(dépréciation de dinar face à l'euro), nous avons :

§ Une amélioration de la balance commerciale

§ Une amélioration du solde courant

§ Une réduction des investissements des

résidents à l'étranger

§ Un afflux d'investissement directs et financiers dans

le territoire

§ Un gain de compétitivité (baisse des

coûts à l'exportation)

§ Un renchérissement des intrants importés

(diminution des impotations)

§ Renchérissement des prix en devises

étrangères des biens et des titres de propriétés du

pays.

§ Augmentation des salaires réels et de la demande

de main d'oeuvre

Par conséquent, et comme déjà ci-dessus

mentionné, les mouvements du taux de change peuvent être

très dommageables pour une petite économie ouverte, comme le cas

de la Tunisie qui se fonde sur les exportations pour amplifier sa croissance.

Ces fluctuations peuvent engendrer de l'incertitude à

long terme et ainsi ralentir les investissements par la

détérioration du profit risque-rendement.

Or la diminution des investissements réduit la

productivité du travail et potentiellement la productivité

totale.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Une déviation de devises peut induire à des

déformations dans les prix de marchandises qui peuvent à leur

tour présenter une polarisation inefficace dans la répartition

des ressources, tels que les décisions d'investissement, une chute de

rendement, une perte de compétitivité ainsi que des

conséquences négatives sur la balance de paiements, sur le

déficit courant et le solde extérieur.

Plus important, nous pouvons résumer tout ce que nous

venons de dire par le fait qu'une monnaie surévaluée

entraîne une baisse du coût des importations, mais rend les

exportations plus difficiles réduisant l'inflation et provoquant un

déficit de la balance commerciale.

Mais, quand une monnaie sous-évaluée, la valeur

des importations augmente ainsi que la demande des exportations provoquant un

surplus de la balance commerciale mais créant des pressions

inflationnistes11(*).

Section IV. Description de l'inflation en

Tunisie :

L'inflation est le problème économique le plus

important de notre temps parce qu'elle touche à des degrés divers

non seulement tous les pays du monde, mais aussi les catégories sociales

et professionnelles d'une nation.

Nous pouvons définir l'inflation comme étant un

processus de hausse de prix résultant de la diminution du pouvoir

d'achat de la monnaie.

C'est un mouvement persistant à la hausse, au fil du

temps, du prix moyen des biens et services, c'est-à-dire du

« coût de la vie ». Plus précisément,

l'inflation désigne le phénomène qui pousse l'ensemble des

prix à la hausse.

Dans le lissage de plusieurs travaux théoriques

12(*)portant sur la

dynamique d'inflation, montrent que les déterminants à court et

long termes de l'inflation sont différents.

Ils prouvent ainsi qu'à long terme, l'inflation est un

phénomène monétaire lorsque les prix et les salaires sont

flexibles et que la production et l'emploi sont toujours à leur taux

naturel.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Alors qu'à court terme, l'inflation est

également tributaire des chocs réels et nominaux qui affectent la

demande globale par rapport à l'offre globale. Le financement

monétaire des dépenses publiques contribue aussi l'inflation.

Pour une petite économie ouverte, l'inflation peut

provenir des variations du taux de change nominal.

IV.1.Mesures d'inflation

L'inflation peut être mesurée par13(*) :

L'indice des prix à la

consommation : C'est un indicateur général du

coût de la vie. Il mesure l'évolution de l'ensemble des prix des

biens et des services consommés par les ménages. Il sert au

calcul des variations des paiements effectués par le gouvernement. L'IPC

est le plus important et le plus largement utilisé.

L'indice de référence :

Pour évaluer la tendance de l'inflation, la banque centrale

juge très utile de se servir d'un indice de référence qui

constitue une variance de l'indice des prix à la consommation. Cet

indice représente 16% du panier de l'IPC les plus volatiles. Mais,

à condition que les variations de ses huit composantes n'aient que des

effets temporaires sur l'inflation, l'indice de référence et

l'IPC global afficheront des profits d'évolution similaires à

moyen terme.

Le déflateur de PIB : il

fournit le prix moyen des biens dans le PIB et donc des biens finaux produits

par l'économie. Cette mesure donne une image plus globale et plus exacte

de l'inflation, mais ses délais d'établissement sont beaucoup

plus longs.

Pour la Tunisie, comme pour d'autres pays, l'inflation se

calcule sur la base de l'indice des prix à la consommation. L'IPC

tunisien est complet du point de vue de couverture géographique et du

nombre de produits inclus dans le panier.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Ce dernier comprend 952 produits répartis en 06

groupes. Mais, l'IPC est publié dans le bulletin mensuel de statistique

(INS) avec un niveau de détail qui correspond à 06 groupes et 43

sous-groupes.

Cet indice a plusieurs limites :

§ Les grands changements que subissent les habitudes de

consommation ainsi que l'apparition de nouveaux produits et services. Etant

donné qu'il est difficile de mesurer les changements des prix

attribuables à des variations de la qualité des produits et

à d'autres variables, l'IPC peut comporter un certain biais de mesure

qui l'empêche de refléter parfaitement l'évolution.

§ La principale difficulté dans la

réalisation de l'indice est l'innovation qui se traduit par l'apparition

de nouveaux produits ou services ou d'une nouveauté dans un ancien

produit.

§ L'indice des prix à la consommation peut

indiquer une hausse des prix quand une personne au profit marginal constaterait

une baisse.

§ Une limite de l'IPC comme instrument est qu'il se fonde

sur le panier du consommateur moyen.

§ Une autre difficulté qui se pose et qui

correspond au changement dans la répartition des achats des

consommateurs. Lorsque le prix d'un bien augmente une année plus vite

que les prix des autres biens et que sa part dans la consommation diminue, il y

a une difficulté à faire un lien avec l'année

précédente.

§ Le contenu du panier est adapté

périodiquement, autrement « quand les prix montent, les

ménages adaptent leurs achats aussi ». Ceci signifie que le

ménage moyen défini ne peut pas dépenser plus qu'il gagne,

l'augmentation du coût du panier est automatiquement limitée

à l'augmentation de ses revenus. En effet, le ménage ne peut pas

payer des prix plus élevés. Et dans ce cas, l'IPC devient une

grande tromperie puisqu'il exprime l'évolution des revenus du

ménage moyen plus que la montée des prix.

§ Nous ajoutons aussi que pour plusieurs pays et dans

plus d'un marché, il y'a une différence notable entre prix

réels et prix affichés, ce qui va influencer l'IPC qui ne

reflète pas donc la réalité du marché. D'où,

il y' a urgence à corriger cet indice des prix qui peut nous donner un

faux taux d'inflation. Le panier de la ménagère doit tenir comte

de l'inflation importée essentiellement par le fait de l'augmentation

des prix des carburants, et donc donner plus de visibilité dans la

composition de ce panier, aux coûts galopants et continus de

l'énergie.

§ Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

La construction de l'IPC se heurte à d'autres

problèmes tels que la prise en compte de l'évolution de la

qualité des biens, le changement des goûts de consommateurs et la

fluctuation du taux de change.

Malgré les limites de l'IPC précédemment

annoncées, il y'a peu de chance de remplacer l'IPC par une autre cible.

L'IPC n'est peut être pas une mesure parfaite de l'inflation, mais c'est

une notion comprise par une vaste public et c'est la mesure de l'inflation la

plus familière. Le choix d'un indicateur bien connu comme cible facilite

la tâche quand vient le temps de rendre des comptes à la

population.

IV.2. Dynamique d'inflation :

Pour étudier la dynamique de l'inflation en Tunisie,

nous devons tout d'abord exposer les sources potentilles de

l'inflation14(*), tels

que :

Les chocs externes : les

fluctuations internationales des cours de matières premières et

des carburants constituent la source principale d'inflation importée.

Pass-through du taux de

change 15(*): les mouvements nominaux de taux de change peuvent

sensiblement affecter la quantité d'inflation importée.

Politiques monétaires et fiscales

expansionnistes : l'augmentation de la demande globale

traduisant des prix plus élevés peut contribuer à des

élévations des dépenses publiques (politique fiscale ou

des états plus lâches de crédits (politique

monétaire).

Indicateur de

libéralisation : des facteurs spécifiques de

l'inflation peuvent être tracés aux programmes de

libéralisation. Par exemple, la libéralisation commerciale tend

à exercer des pressions inflationnistes puisque les producteurs

domestiques cherchent à concurrencer les importations

étrangères.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

La Tunisie semble être une exception qui est

probablement due aux conditions favorables (aucun choc externe, contrôle

des prix et politiques monétaires et fiscales raisonnables.) en plus, la

dynamique d'inflation peut être analysée à partir de

l'exposition des ses différentes causes qui ne s'excluent pas :

§ Le niveau de la demande est supérieur à

celui de l'offre (pull inflation).

§ Hausse des coûts de production qui se

répercute sur les prix à la consommation (push inflation).

§ Hausse de la masse monétaire (la quantité

de monnaie détermine le niveau général des prix,

c'est-à-dire que le taux d'inflation dépend du taux de croissance

de la masse monétaire (tous les prix varient dans la même

proportion que la masse monétaire)

§ Les développements du taux de change

§ Le boom de la demande

§ L'augmentation des prix des produits alimentaires

§ Les développements sur les marchés

internationaux du prix du pétrole

Nous pouvons aussi ajouter que, la dynamique d'inflation peut

être illustrée à partir d'une analyse de six

groupes16(*) de l'indice

de prix à la consommation.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Ces composantes de l'IPC peuvent être

récapitulées comme suit :

Tableau1 : les pondérations des six groupes

de l'IPC [1991-2006]17(*) en % :

|

Pondération

|

|

Total

|

Administré

|

|

Indice général

|

100

|

32.2

|

|

Produits alimentaires

|

36.5

|

22.3

|

|

Logement

|

17.9

|

27.5

|

|

Santé

|

10.5

|

52.9

|

|

Transport

|

10.5

|

74.5

|

|

Habillement

|

11.7

|

0.0

|

|

Services et autres

|

12.9

|

44.6

|

Source : Institut national de statistique

(rapport commerce intérieur)

A partir de ce tableau, nous constatons que les produits

alimentaires demeurent un poste important de l'IPC total.

On peut conclure les composantes les plus volatiles, autrement

qui ont un impact plus puissant sur l'inflation tels que les postes de

l'énergie, du transport et surtout des produits alimentaires (les

fluctuations de l'inflation sont principalement dues aux augmentations de ces

trois postes.)

Les postes d'éducation et de santé sont deux

groupes dont tous les prix sont administrés.

La maîtrise de l'inflation par le maintien

inchangé des prix administrés peut entraîner une

augmentation intensive des subventions.

Ainsi, la politique monétaire perd sa souplesse et son

efficacité en présence d'une grande part des prix

administrés surtout que l'inflation en Tunisie obéit en partie

aux décisions administratives.

Pour cette raison, la part importante des prix

administrés constitue un obstacle car cette grande part rend la banque

centrale n'a aucune influence sur ce tiers du panier de l'IPC (c'est le

gouvernement qui fixe ces prix)18(*).

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Enfin, pour faire une analyse du mouvement de l'inflation en

Tunisie, nous allons procéder à un tableau qui illustre

l'évolution de l'IPC (désignée inflation).

Tableau2 : évolution annuelle du taux

d'inflation en Tunisie19(*) [1998-2007]

|

Années

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Taux d'inflation (%)

|

3.1

|

2.7

|

2.9

|

2.0

|

2.7

|

2.7

|

3.6

|

2.0

|

4.7

|

2.1

|

Source : institut national de statistique

(rapport commerce intérieur)

A partir de ce tableau, nous remarquons que depuis 2000,

l'inflation globale fluctue entre 2% et 5%.

Pendant plus de dix ans, la Tunisie a maintenu la

stabilité des prix soutenue par la stratégie d'ouverture du

gouvernement, notamment par une politique volontariste de libéralisation

des prix, l'inflation a diminué de 10% au début des années

1990 à 2% en 2005.

Des politiques monétaire et budgétaire

prudentes, combinées à des réformes structurelles, ont

joué un rôle essentiel pour atteindre cet objectif.

En 2006, nous remarquons que le taux d'inflation a

augmenté à 4.7%.

Cette accélération est due, dans une large

mesure et selon l'annuaire statistique de l'INS, à un accroissement du

niveau des prix de carburants et des matériaux de construction, mais

également à l'inflation importée avec la

dépréciation de la monnaie nationale face au dollar et à

l'euro. Face aux tensions inflationnistes et selon le rapport de la banque

centrale (décembre 2006), la BCT a procédé à

l'absorption de l'excédent de liquidités dans le système

financier, en relevant en septembre 2006, son taux directeur de 5 pour cent

à 5.25 pour cent et le taux des réserves obligatoires de 1.5

à 3.5 pour cent.

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

D'où, l'inflation a été

maîtrisée après avoir connu ce sursaut du fait de la

montée des cours internationaux du pétrole et de matières

premières, des périodes d'excédents de liquidité et

de la détérioration des termes de l'échange. Elle s'est

cependant rapidement repliée suite au resserrement monétaire

opéré par la banque centrale pour descendre à 2.1%, en

glissement annuel, en 2007 après presque 5%en 2006. Ce qui met en relief

l'importance d'une politique monétaire crédible en

période d'inflation20(*), qui consiste, en résumé,

à :

§ Eponger le surplus de liquidité (la banque

centrale détient le contrôle exclusif de la quantité de

monnaie centrale émise. Cette dernière (BCT) intervient sur le

marché monétaire pour injecter la liquidité sous diverses

formes, tels que les appels d'offres, les opérations ponctuelles et les

pensions de bons de trésor.

§ Augmenter le coût de l'argent et assurer la

valeur de la monnaie nationale vis-à-vis de l'extérieur.

§ Réduire les possibilités de crédit

des banques.

Ainsi et en dépit d'un environnement international

défavorable et instable caractérisé notamment par la

hausse des prix de l'énergie et de la plupart des autres produits de

base et les fluctuations du taux de change des principales devises,

l'économie tunisienne a enregistré des résultats positifs

(inflation maîtrisée) grâce à un durcissement des

conditions monétaires qui aide à maintenir l'inflation à

un taux raisonnable.

Il est à noter que le niveau d'inflation

enregistré demeure acceptable compte tenu de la hausse excessive et la

persistance des prix mondiaux du pétrole, des matières

premières, demi-produits et des denrées alimentaires ainsi que

des tensions conjoncturelles sur le marché intérieur au niveau

d'approvisionnement et de distribution des produits alimentaires.

Plus important, la maîtrise de la hausse des prix a

été rendue possible grâce à la poursuite d'une

politique monétaire rigoureuse, en plus du doublement des subventions de

la caisse nationale de compensation (décélération des prix

de la plupart des postes de dépenses ménagères).

Chapitre I. Politique de change et dynamique

d'inflation en Tunisie

Conclusion :

A partir de ce premier chapitre, nous avons fait d'abord une

analyse de la politique de change adoptée dans le cadre de

l'économie tunisienne qui est en phase de pleine transition d'un

régime de flottement administré à un régime de

flottement pur ainsi qu'une exposition des principales réformes

lancées pour amender ce passage d'une politique de change dirigée

à une politique libre .

Ensuite, nous constatons d'abord que la description des

fluctuations du panier de devises majeures de dinar est primordiale puisque ces

dernières peuvent être très coûteuses pour la

stabilité interne.

Enfin, nous avons montré que comme l'inflation en

Tunisie a plusieurs causes, mesures et sources, elle a aussi de nombreux

facteurs qui ont un impact puissant sur la dynamique d'inflation.

Pour bien illustrer cette dernière et en nous basant

sur des données issues de l'annuaire statistique (rapport commerce

intérieur), nous avons décrit les mouvements du taux d'inflation

pendant la période [1998-2007].

A partir de cette description, nous pouvons conclure que

pendant les dix derniers ans, ce pays a maintenu la stabilité des prix

qui correspond à l'objectif principal des autorités

monétaires (BCT).

Ainsi, il est primordial pour la banque centrale d'adopter des

politiques monétaires et budgétaires prudentes et rigoureuses en

période d'inflation.

![]()

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Chapitre II. Transmission des variations du taux de

change sur l'inflation :

Introduction

Après l'analyse descriptive de la politique de change

adoptée en Tunisie et la dynamique d'inflation menée au niveau de

premier chapitre, nous étudions dans le deuxième chapitre, le

point en lequel les fluctuations du taux de change ont comme effet un

changement des niveaux d'inflation. Donc nous identifions et à l'issue

de plusieurs travaux théoriques , un processus de répercussion

des variations du taux de change sur les prix à la consommation ainsi

que la relation liant ces deux variables en mettant en exergue leurs

étapes, les incidences de cette liaison, les facteurs affectant le

degré de transmission et les principales implications pour la politique

monétaire d'une atténuation de ce degré.

Enfin, nous montrons que puisque la Tunisie est en pleine

transition et pour amender le passage d'un flottement dirigé à un

flottement pur, il est primordial de contrôler l'inflation en

assouplirant le taux de change et en s'orientant vers un cadre de ciblage

d'inflation.

Section I. Définition:

L'étude de mécanisme de transmission des

variations du taux de change sur les prix à la consommation traite un

lien entre la politique monétaire, l'inflation et l'incidence des

variations du taux de change sur les prix à la consommation21(*).

Autrement dit, la relation entre les fluctuations du taux de

change nominal et l'évolution des prix à la consommation a des

conséquences pour la politique monétaire et la politique de

change. Ainsi, une meilleure compréhension de ce lien nous aidera

à mieux cerner les facteurs qui influent la détermination des

prix.

La transmission des variations du taux de change

désigne en général à la fois la répercussion

sur les prix d'importations et sur les prix à la consommation mais on va

dans notre étude seulement s'intéresser à des prix

à la consommation.

Chapitre II. Transmission des variations du taux de

change sur l'inflation

La variation des prix intérieurs causée par une

variation du taux de change correspond au degré de transmission des

variations du taux de change ou au degré de répercussion.

Ce concept à été traditionnellement

défini comme étant la variation en pourcentage du prix en monnaie

nationale d'un bien importe induite par une variation de un point de

pourcentage du taux de change nominal entre le pays exportateur et le pays

importateur. Cette définition a évolué au fil des ans pour

englober d'autres types des prix, notamment les prix à la

consommation.

La transmission des variations du taux de change peut

être complète si une dépréciation de monnaie

nationale a généralement comme effet attendu d'accroître

les prix des biens importés et si elle se répercute

entièrement sur les prix des importations. Alors qu'elle est

incomplète lorsqu'une partie seulement de la dépréciation

est transmise aux prix des importations.

Qu'elle soit partielle ou complète, la

répercussion du taux de change22(*) est un facteur important qui détermine dans

quelle mesure les ajustements du taux de change réussissent à

assurer ou maintenir un solde extérieur viable.

Si le degré de répercussion est

élevé, l'ajustement du taux de change nécessaire pour

corriger une position insoutenable du solde des transactions courantes sera

relativement modeste.

L'inverse est vrai si la répercussion est

faible23(*).

Par ailleurs, pour un régime de change flottant, les

économistes s'attendaient à observer une relation étroite

entre les mouvements des taux de change et les variations des niveaux des prix

nationaux.

Pour bien décrire le mécanisme de transmission

des variations du taux de change sur les prix à la consommation, nous

devons :

o Examiner les incidences des mouvements du taux de change sur

l'inflation.

o Décrire les fluctuations du taux de change effectif

nominal (TCEN), les facteurs sous-jacents et les effets qui en résultent

sur l'inflation.

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Section II. Evolution théorique24(*) :

Le sujet de la transmission des variations du taux de change

sur l'inflation a suscité diverses analyses :

La loi du prix unique et la parité du pouvoir d'achat

(PPA) posent que la transmission des variations du taux de change sur les prix

des importations en monnaie nationale est toujours immédiate et

complète, c'est-à-dire qu'une dépréciation de la

monnaie nationale se répercute entièrement sur ces prix.

Selon la théorie de l'adaptation des prix au

marché « pricing to market », la transmission des

variations du taux de change aux prix pourrait être incomplète

(c'est-à-dire qu'une partie seulement de la dépréciation

se transmette au prix) car les producteurs étrangers peuvent accepter de

baisser leur marge bénéficiaire pour préserver leur part

de marché. Pour ces deux lois, la répercussion du taux de change

fait référence à la répercussion sur les prix des

importations qui, à leur tour, a un effet immédiat sur les prix

à la consommation.

Taylor (2000) affirme que la transmission des variations du

taux de change aux prix à la consommation augmente avec le niveau

d'inflation, autrement dit, il montre qu'un régime crédible de

faible inflation se prête à une faible répercussion, alors

qu'une persistance d'une inflation élevée est positivement

corrélée au niveau de répercussion. L'hypothèse

sous- jacente est que lorsque la politique monétaire gagne en

crédibilité et en efficience pour maintenir le taux de

d'inflation à un faible niveau, la répercussion diminue car les

entreprises s'attendent à ce que les variations des prix soient moins

persistantes. Elles ont donc moins tendance à modifier leurs prix face

à un choc de taux de change car elles anticipent que les

autorités monétaires vont agir énergiquement pour

stabiliser l'inflation intérieure.

Plus précisément, Goldfajn et Werlang (2000)

constatent que le degré de transmission dépend de

l'activité économique. Autrement, les déclins dans

l'activité économique réduisent l'espace de rendement et

compensent l'impact d'une dépréciation du taux de change sur

l'inflation.

Choudhri et Hakura (2001) constatent, en étudiant le

processus de transmission des variations du taux de change sur les prix en Inde

qu'une répercussion faible pourrait apporter plus de souplesse dans la

conduite d'une politique monétaire indépendante et faciliter la

mise en place d'un régime de ciblage d'inflation.

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Dans le même contexte et dans un grand

échantillon de 122 pays, Devereux et Yetman (2003) trouvent que Les

politiques de redéploiement des dépenses destinées

à résoudre les difficultés de balance des paiements

reposent sur le rôle du taux de change pour rediriger les achats des

consommateurs vers les produits nationaux au détriment des produits

importés.

En outre, Devereux (2001) ajoute que dans un régime de

change flexible, une faible transmission des variations du taux de change sur

les prix à la consommation peut contribuer à stabiliser la

production et l'inflation. Ce régime de change peut permettre à

la fois de réduire les variances de production et d'inflation. C'est

pourquoi une répercussion faible des variations du taux de change sur

les prix à la consommation pourrait apporter plus de souplesse dans la

conduite d'une politique monétaire et faciliter la mise en place d'un

régime de ciblage d'inflation.

Campa et Goldberg (2004) prouvent qu'une

dépréciation du taux de change augmente le coût des

produits importés, les firmes en concurrence imparfaite peuvent choisir

d'absorber totalement ou partiellement l'augmentation des coûts de

production, réduisant ainsi, la répercussion sur les prix

à la consommation. Les services de distribution isolent les prix

à la consommation des produits échangeables car ils peuvent

ajuster es marges bénéficiaires pour absorber les fluctuations du

taux de change.

Frankel et autres (2005) examinent si le changement du

degré de transmission des variations du taux de change est

expliqué par le changement du taux d'inflation indiqué par

l'indice des prix à la consommation ou le contraire, il s'agit donc

d'une analyse de causalité. .

Pour le cas de l'économie turque, Kara et Ogunc (2005)

confirment que la répercussion des mouvements du taux de change sur les

prix internes s'est affaiblie après l'adoption du régime de

flottement libre, ceci peut revenir à la bonne préparation

à la transition vers ce régime.

Mwase (2006) démontre que la répercussion de

variations du taux de change sur l'inflation est incomplète et donc

qu'une partie seulement des mouvements du taux de change se répercute

sur les prix intérieurs en Tanzanie. Pour lui, la diminution du

degré de répercussion peut être en raison d'une baisse

d'inflation, d'une productivité plus élevée ou d'une

concurrence accrue. Pour lui, d'autre facteurs comme les rigidités

nominales et l'ajustement lent des prix des produits importés peuvent

rendre les prix intérieurs moins réactifs aux mouvements du taux

de change ce qui peut retarder la répercussion des variations du taux de

change aux prix intérieurs.

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Section III. Les étapes de transmission des

variations du taux de change sur l'inflation :

Le processus de transmission des variations du taux de change

est représenté par la relation entre le taux de change nominal et

le niveau des prix intérieurs.

Ce processus de transmission comprend deux

étapes25(*) :

§ Les mouvements du taux de change se répercutent

sur les prix à l'importation.

§ Les variations des prix à l'importation influent

sur les prix à la consommation

Habituellement, une variation du taux de change se

répercute sur les prix à la consommation par l'influence qu'elle

a sur la demande de produits importés.

Ainsi, une dépréciation donnant lieu à

une majoration du prix des biens importés fera augmenter la demande de

biens produits au pays qui concurrencent les importations.

Lorsque cette demande s'intensifie, elle exerce des pressions

à la hausse sur les prix intérieurs et les salaires nominaux.

III.1. Transmission aux prix à

l'importation :

Une dépréciation de la monnaie nationale a

généralement comme effet attendu d'accroître les prix des

biens importés.

Si elle se répercute entièrement sur les prix

des importations, la transmission est dite

« complète ». Il est toutefois important de

souligner que la transmission sera complète si le coût marginal

des échanges internationaux est constant (les coûts des

échanges internationaux sont constitués de tous les

éléments qui créent des écarts entre les prix des

biens sur les marchés intérieur et extérieur)

Par contre, si une partie seulement de la

dépréciation est transmise aux prix des importations, la

transmission est partielle ou incomplète.

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Le degré et la vitesse de la transmission aux prix des

biens importées sont fonction de plusieurs facteurs,26(*) dont principalement:

§ La durée prévue de la

dépréciation.

§ Les coûts liés à l'ajustement des

prix.

§ Les conditions de la demande.

Betts et Devreux (1996) ont adopté l'hypothèse

d'une certaine rigidité des prix des importations dans la monnaie

locale, c'est-à-dire que les prix des importations ne sont pas

entièrement préétablis mais mettent un certain temps

à ajouter. Dans ces conditions, l'ampleur de la transmission

dépend du degré de rigidité des prix des biens

importés, autrement dit, plus ces prix sont rigides dans la monnaie des

pays importateurs, plus le degré de transmission est faible.

III.2. Transmission aux prix à la

consommation :

Le panier de consommation utilisé pour calculer

l'indice des prix à la consommation d'un pays comprend habituellement

des biens produits au pays et des biens importés de l'étranger.

Le degré de transmission des variations du taux de change à l'IPC

sera donc fonction du taux de transmission aux prix des biens importés

de la part occupée par les importations dans le panier des biens de

consommation et de la réaction des produits intérieurs aux

mouvements du taux de change. En supposant que les prix des produits

intérieurs sont insensibles aux variations du taux de change, il y a

deux raisons au moins pour lesquelles la transmission aux prix à la

consommation peut ne pas être intégrale même si la

transmission aux prix à l'importation l'est.

Premièrement, les coûts de distribution comme

les coûts de transport, de commercialisation et de services, peuvent

créer des écarts entre les prix à l'importation et les

prix à la consommation, écarts qui fluctueront si les

distributeurs ajustent leurs marges bénéficiaires en

réaction aux mouvements de la monnaie locale.

Deuxièmement, l'application de stratégies de

prix différentes par les grossistes étrangers et les

détaillants locaux à l'égard des produits vendus sur le

marché national peut expliquer que la transmission aux prix à la

consommation soit inférieure à la part des biens importés

dans le panier de l'IPC même si la transmission aux prix à

l'importation est complète. Cela peut être le cas, par exemple,

lorsque les sociétés étrangères exportatrices

fixent leurs prix dans la monnaie de leur pays, pendant que les

détaillants locaux préfèrent les établir dans la

monnaie nationale. Toutefois, comme il a été mentionné

précédemment, les prix des produits nationaux fluctuent

généralement en fonction des mouvements du taux de change, ce qui

contribue aussi à expliquer pourquoi le taux de transmission de ces

mouvements aux prix à la consommation n'est pas nécessairement

égal à la part qu'occupent les importations dans le panier de

l'IPC, et ce, même si la transmission aux prix à l'importation est

intégrale.

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Il importe de signaler que la sensibilité des prix des

produits nationaux aux variations du taux de change est fonction de plusieurs

facteurs27(*) tels

que :

§ La substituabilité de ces produits aux

importations

§ Les coûts d'ajustement des prix

intérieurs

§ La rigidité des salaires nominaux

Généralement, dans les pays qui ont un taux

d'inflation peu élevée et une devise stable, on peut s'attendre

à ce que l'impact des mouvements du taux de change soit faible.

Enfin, l'impact des changements du taux de change sur

l'inflation domestique peut être modifié en contrôlant

l'inflation par l'établissement des nouvelles politiques

monétaire et de change en s'orientant vers un assouplissement du taux

de change et un cadre de ciblage d'inflation.

Section IV. La relation liant le taux de change

à l'inflation et ses conséquences

IV.1. Incidences de la transmission des variations

du taux de change sur les prix à la consommation :

Les variations du taux de change ont inévitablement

des effets sur les prix à la consommation dans une petite

économie ouverte comme le cas de la Tunisie.

Ces effets peuvent être directs ou indirects, selon

qu'ils s'exercent directement sur les prix ou par le biais de leurs

répercussions sur la composition ou sur le niveau de la demande globale

et sur les salaires (voir Figure 2)28(*).

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Plus particulièrement, le taux de change influence

directement l'inflation par le biais des biens importés et indirectement

l'économie réelle par le biais du commerce extérieur ainsi

que par le canal des anticipations.

Les variations du taux de change se transmettent directement

aux prix des produits importés. Cependant, la hausse de coûts que

subissent les producteurs et les détaillants en raison de la

dépréciation du dinar est rarement répercutée

entièrement et immédiatement sur les prix à la

consommation. Cela se fait dans une proportion et à une vitesse qui peut

dépendre de plusieurs facteurs, dont la conjoncture de la demande, le

coût d'ajustement des prix et la perception de la durée de la

dépréciation du dinar.

La dépréciation de la monnaie a pour effet de

modifier la composition de la demande, en stimulant tant la demande

intérieure que la demande extérieure de produits nationaux. D'une

part, le renchérissement des produits importés entraîne un

accroissement de la demande extérieure, qui exerce à son tour des

pressions à la hausse sur les prix intérieurs. D'autre part, la

dépréciation du dinar rend plus compétitifs les produits

d'exportation, dont le prix en devises étrangères diminue

automatiquement. La demande s'accroissant, le prix des produits nationaux

exportables risque à son tour d'augmenter, ce qui s'ajouterait aux

pressions à la hausse déjà exercées sur les prix

intérieurs par l'augmentation du prix des biens importés.

L'accroissement de la demande des produits extérieurs entraîne

aussi une augmentation de la demande de main-d'oeuvre et, peut-être, des

hausses de salaires qui seront, à leur tour, répercutées

sur les prix29(*).

Les conséquences des variations du taux de change sur

l'inflation dépendent de nombreux facteurs. Toutefois, ce qu'il faut

retenir, c'est que l'inflation dépend en fin de compte de la politique

monétaire et que les variations du taux de change sont elles mêmes

tributaires de l'orientation de la politique monétaire. Une politique

monétaire axée sur la maîtrise de l'inflation ne permet pas

aux variations du taux de change de dégénérer en spirale

inflationniste. Certes, une dépréciation du dinar se traduit,

à court terme, par une hausse du taux d'inflation, mais en longue

période ce taux retourne vers l'objectif visé. Les attentes

d'inflation sont un important déterminant de l'évolution de

l'inflation, et, dans la mesure où elles se fondent sur les objectifs de

la politique monétaire, elles contribuent à faciliter ce retour.

La conjoncture actuelle, caractérisée par un taux d'inflation bas

et des attentes d'inflation faibles, reflète la détermination de

la politique monétaire actuelle qui veille à ce que des

changements de prix relatifs (comme ceux qui découlent des variations

du taux de change) n'alimentent pas un processus inflationniste

continuel30(*).

Chapitre II. Transmission des variations du taux de

change sur l'inflation

En plus, les variations du taux de change provoquent des

variations de prix relatifs.

Si le revenu nominal ne change pas, l'augmentation du prix des

biens importés liée à la dépréciation du

taux de change réduit le revenu réel des consommateurs et

généralement la part du revenu consacrée aux autres biens,

de sorte que la demande et le prix de certains biens diminuent aussi.

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Dépréciation

Figure 2 : Canaux de transmission d'une

dépréciation de la monnaie nationale aux prix à la

consommation

Les effets d'une appréciation du taux de change

sur les prix intérieurs sont illustrés dans ce

schéma31(*)

Effets directs

Effets indirects

Renchérissement des intrants

importés

Augmentation de la demande de biens

exportables

Augmentation de la demande intérieure de biens

substituts

Augmentation de la demande

de main

d'oeuvre

Augmentation des coûts de production

Renchérissement des biens substituts et des

biens exportables

Renchérissement des produits finis

importés

Hausse des salaires

Augmentation des prix à la consommation

Effet direct Effet

indirect

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Etant donné le degré élevé

d'ouverture de l'économie tunisienne, le taux de change joue un

rôle fondamental dans le mécanisme de transmission de la politique

monétaire, d'autant plus que la Tunisie s'approche d'un système

de change entièrement flottant et qu'elle s'oriente vers un cadre de

ciblage de l'inflation.

Il est essentiel de comprendre les mécanismes de

transmission de la politique monétaire pour conduire une politique

monétaire efficace.

D'où, la primordialité d'évaluer la

transmission des variations du taux de change aux prix à la consommation

car le degré de réaction des prix à la consommation aux

variations du taux de change a d'importantes conséquences pour la

politique monétaire.

La répercussion des variations du taux de change sur

les prix intérieurs signale dans quelle mesure les fluctuations du taux

de change agissent sur les prix à la consommation.

Les prix à la consommation subissent l'effet direct des

variations des prix des produits intermédiaires finis importés,

mais aussi les effets indirects des fluctuations du taux de change sur la

demande globale.

Par exemple, une dépréciation du taux de change

affecte les exportations nettes, qui exercent à leur tour une pression

à la hausse sur les prix intérieurs par le biais de la demande

globale.

Il arrive toutefois que les prix à la consommation ne

réagissent pas au taux de change lorsque les variations des coûts

des importations sont absorbées par des intermédiaires dans les

circuits de distribution.

Autrement dit, le degré de répercussion du taux

de change dépend de l'état de la concurrence sur le marché

intérieur de biens importés et du comportement d'adaptation des

prix au marché32(*).

En outre, Gagnon et Ihrig (2004) constatent que l'incidence

des variations du taux de change sur les prix dépend en partie de

facteurs macroéconomiques, en particulier, la rigidité des prix

qui s'explique par les coûts que leur ajustement entraîne pour les

entreprises et l'ajustement lent des prix des produits peuvent rendre les prix

intérieurs moins réactifs aux mouvements de taux de change. Dans

ce cas, la répercussion des variations du taux de change aux prix est

retardée, mais elle n'est pas nécessairement

incomplète.

Chapitre II. Transmission des variations du taux de

change sur l'inflation

Plus important, un taux de change flexible peut permettre de

réduire la variance de l'inflation et une répercussion faible des

variations du taux de change sur les prix pourrait apporter plus de souplesse

dans la conduite d'une politique monétaire et faciliter la mise en place

d'un régime de ciblage de l'inflation.

Ceci est particulièrement important vu la transition de

la Tunisie vers une intégration dans l'économie mondiale par la

libéralisation de son compte de capital, la transmission relativement

faible des variations du taux de change aux prix signifie qu'une

évolution méthodique vers un taux de change flottant pourrait

aider la Tunisie à s'orienter vers un cadre de ciblage d'inflation et

donc préserver la stabilité des prix.

Alors, il est d'un grand intérêt pour les

décideurs des pays en voie de développement, et en particulier la

Tunisie de comprendre les effets des fluctuations du taux de change nominal sur

les prix à la consommation pour décider la conduite de leurs

politiques monétaire et de change, surtout s'ils libéralisent

leur marché de capitaux et assouplissent leur régime de change.

IV.2. Les facteurs affectant le processus de

transmission

Les principaux facteurs affectant le degré de

transmission des variations du taux de change sur l'inflation33(*), ainsi :

§ Plus le taux d'inflation et sa volatilité sont

grands, plus le degré de répercussion est grand. Autrement dit,

la crédibilité et l'efficacité de la politique