Contribution de l'audit interne à la performance financière des entreprises: cas des banques camerounaises( Télécharger le fichier original )par Diane Fanny KAGHO NANDA Université Catholique d'Afrique Centrale - Master en Administration des Entreprises 2009 |

Sources : Doriath B., Goujet C. 2-3- Mesure et évaluation de la performance financière La mesure de la performance pour une entreprise est une question toujours d'actualité pour toute équipe dirigeante dans une entreprise. En effet toute entreprise soucieuse de son évolution doit en permanence se poser des questions telles comment évaluer la performance, qu'elle soit économique, stratégique ou financière ? Dispose-t-elle des outils ou méthodes pour réaliser cette appréciation ? Peut-elle réellement tout mesurer ? Quels paramètres rentrent en compte dans cette évaluation ? Les outils de mesure de la performance que nous avons utilisé sont pour la plupart ceux du contrôle de gestion. La présentation de ces outils nécessite au préalable une présentation succincte du contrôle de gestion proprement dit. 2-3-1- Définitions et missions du contrôle de gestion

Le contrôle de gestion a pour mission de s'assurer de la mise en oeuvre de la stratégie d'entreprise adoptée et les moyens mis en oeuvre sur le long terme. Si dans le futur une entreprise souhaite améliorer ses performances financières, elle devra en effet s'assurer régulièrement qu'elle se rapproche petit à petit de son objectif en vérifiant ses états financiers ; toutefois, elle devra toujours pouvoir relier ses performances financières avec ses actions opérationnelles. Ainsi, le contrôle de gestion revient à :

Le suivi est important car il permet de s'assurer que les actions mises en oeuvre mènent bien l'entreprise là où on le souhaite. 2-3-2- Les outils de mesure et de pilotage de la performancePiloter la performance c'est tenter par un ensemble de procédés d'atteindre les objectifs de performance dont on a clairement défini les termes. (Giraud F., Saulpic O., Naulleau G., Delmond M-T., Beslos PL.). C'est également organiser un ensemble d'actions qui permettent d'atteindre les objectifs de l'entreprise (Doriath B., Goujet C.). Pour évaluer correctement le succès de l'organisation, il faut déterminer les mesures qui comptent réellement et les classer par ordre d'importance. L'utilisation de mesures inappropriées risque de fournir une représentation incomplète ou inadaptée de l'entreprise. Plus grave encore, choisir de mauvais indicateurs de performance clés risque de donner un sentiment de confiance injustifié dans la justesse de l'orientation choisie par société. Généralement, ces indicateurs sont variés, financiers ou non financiers, à court et à long terme, et contenus dans des tableaux de bord13, permettant au manager de pouvoir prendre des décisions stratégiques, dans ce cas, on parle de tableau de bord stratégique. En effet, les tableaux de bord à orientation stratégique sont des systèmes d'indicateurs qui cherchent à mesurer la performance globale (et son évolution) différentes dans ses dimensions constitutives. Ils permettent de clarifier 13 Le tableau de bord est un ensemble d'indicateurs choisis et conçus pour permettre au manager d'être informé de la performance passée et présente des activités qui entrent dans son champ de responsabilités, et des évènements qui peuvent influencer cette performance dans le futur. les objectifs stratégiques et de les traduire en valeurs cibles concrètes. Ils assurent aussi un déploiement de la politique générale Les tableaux de bord, conçus par les contrôleurs de gestion en collaboration avec les chefs d'unité, fournissent aux responsables un outil de pilotage synthétique. Pour une lecture facile, les indicateurs doivent être simples, limités, quantifiés ; leur contenu diffère en fonction de leurs utilisateurs (Coussergues, 2007). Ainsi, le tableau de bord de la direction générale par exemple sera différent de celui des unités opérationnelles. L'évaluation de la performance financière s'effectue principalement à travers les indicateurs de performance financière qui sont pour la plupart des indicateurs de résultat. Il est nécessaire pour ce faire de présenter brièvement la formation du résultat, spécifiquement dans les établissements de crédit. 2-2-3- Les indicateurs Un indicateur de performance est une mesure permettant de représenter les progrès et les points faibles de la société. Le choix des indicateurs est d'une importance capitale ; Il est donc primordial de choisir correctement les indicateurs qui permettront de corriger la situation présente et de planifier l'avenir. Les bons indicateurs de performance financière exigent que tous les facteurs susceptibles d'affecter le résultat soient pris en compte. Les indicateurs de performance financière que nous pouvons retenir sont les suivant: a- Ratio de rentabilité des capitaux propres : ROE (Return on equity) Résultat net de l'exercice ROE = Capitaux propres Il mesure la capacité à rentabiliser les fonds mis à la disposition de l'entreprise par les actionnaires. Il est donc nécessaire de relier les capitaux propres au surplus qui les rémunère (le résultat net). b- Rentabilité de toutes les ressources engagées : ROI (return on investment) Résultat net + intérêt des emprunts ROI = Total du bilan Il mesure l'aptitude de l'entreprise à rentabiliser l'ensemble des ressources (propres et empruntées) mises à la disposition de l'entreprise par tous les agents économiques. c- La création de valeur La création de valeur est un des principaux critères sur lesquels les analystes financiers étayent leur diagnostic. Une entreprise crée de la valeur pour ses actionnaires si la rentabilité de ses actifs est supérieure au coût des capitaux investis, propres et empruntés. De cette définition, deux méthodes de mesure de création de valeur se déduisent.

MVA= Capitalisation boursière/Capitaux propres comptables La MVA compare la valeur de marché de la banque et la valeur historique des capitaux propres qui y sont investis. Plus la MVA est élevée, plus les actionnaires qui 14 Proposé par le cabinet de conseil Stern et Stewart. vendent leurs actions récupèrent la richesse accumulée depuis la création de la banque. La MVA est un bon indicateur de performance en ce sens qu'elle synthétise la compatibilité des risques et de la rentabilité, qu'elle établit une liaison entre la valeur de marché et les performances et qu'elle est tout à fait cohérente avec les méthodes d'allocations des fonds propres. Même si la création de valeur est un indicateur de performance qui n'est pas exempt de critiques, comme par exemple la priorité accordée à la rentabilité immédiate au détriment de la rentabilité à plus long terme ou encore l'importance attachée aux évaluations de marchés qui, on le sait, sont volatils et se trompent souvent, elle est devenue un élément majeur de diagnostic financier.

Le résultat brut d'exploitation TMBE = Chiffre d'affaires HT Le résultat brut d'exploitation indique la marge qui se dégage de l'activité courante d'une banque après prise en compte des coûts de fonctionnement (frais généraux) constitués majoritairement des charges de personnel. f- Le résultat d'exploitation Résultat d'exploitation = Résultat brut d'exploitation - Coût du risque Il prend en compte le risque de contrepartie. L'impact du risque de contrepartie est bien mis en évidence et le résultat d'exploitation constitue un solde tout à fait significatif de la performance financière d'une banque avec la marge réalisée sur l'ensemble de ses activités. Tous ces indicateurs sus cités permettent de mesurer la rentabilité de l'entreprise, et donc la performance. Cependant, les établissements de crédit, qui ont un fonctionnement particulier obéissent à toute une réglementation. En effet, des outils spécifiques permettant aux banques de pouvoir suivre l'évolution de leurs activités ont été institués. Pr ce faire, il est nécessaire que le système de contrôle interne institué soit efficace.

CHAPITRE II : AMELIORATION DE LA Dans ce chapitre, en nous basant sur quelques grands courants littéraires, nous montrons comment est-ce que l'audit interne efficacement pratiqué peut permettre d'accroitre la performance financière, après avoir défini les caractéristiques d'un système de contrôle interne efficace.

Section 1 : Efficacité d'un système de contrôle interneL'amélioration de la performance financière par l'audit interne nécessite d'abord que le système de contrôle interne instauré dans l'organisation soit efficace. Le Comité de Bâle a analysé certains cas récents de banques en difficulté, afin d'identifier les principales origines des déficiences de systèmes de contrôle interne. Les problèmes mis à jour renforcent l'idée qu'il est important que les administrateurs et la direction des banques, les auditeurs internes ainsi que les autorités de contrôles internes consacrent davantage d'attention au renforcement des systèmes de contrôle interne et à l'évaluation permanente de leur efficacité. La question à laquelle nous allons répondre dans cette section est celle des caractéristiques d'un système contrôle interne efficace. 1- Efficacité des systèmes de contrôle interne Le processus de contrôle interne, qui visait traditionnellement à réduire les fraudes, les détournements de fonds et les erreurs, a pris une dimension plus vaste et recouvre l'ensemble des risques encourus par les organisations bancaires. Il est admis à présent qu'un processus de contrôle interne sain est essentiel pour qu'une banque puisse réaliser les objectifs qu'elle s'est fixés et préserver sa viabilité financière. L'efficacité des systèmes de contrôle interne repose sur la mise en commun de cinq éléments essentiels de l'organisation : - La surveillance par la direction et la culture de contrôle, - La reconnaissance et l'évaluation des risques, - Les activités de contrôle et la séparation des tâches, - L'information et la communication, - La surveillance des activités et la correction des déficiences. 1-1- Surveillance par la Direction et culture de contrôle Cette tâche incombe principalement au conseil d»administration et la direction générale. 1-1-1- Le Conseil d'Administration L'efficacité des systèmes de contrôle interne repose en premier lieu sur le Conseil d'Administration de l'organisation. Celui-ci doit approuver et revoir périodiquement les grandes stratégies et les principes politiques de la banque, apprécier les risques substantiels qu'elle encourt, fixer les niveaux acceptables pour ces risques et de s'assurer que la Direction Générale prend les dispositions nécessaires pour identifier, mesurer, surveiller et contrôler ces risques. L'institution du Comité d'Audit dans la majorité des banques est une solution adaptée permettant ainsi de soutenir le Conseil d'Administration dans ses différentes fonctions. 1-1-2- La Direction Générale La Direction Générale quant-à-elle met en oeuvre les stratégies et politiques approuvées par le conseil, élabore des processus permettant d'identifier, mesure, surveille et contrôle les risques encourus, met en place une structure organisationnelle fixant clairement les rapports de responsabilité, de d'autorité et de notification, définit les politiques de contrôle interne appropriée et surveille l'adéquation du système de contrôle interne. 1-1-3- Une culture de contrôle forte Une culture de contrôle forte est un élément majeur dans l'efficacité des systèmes de contrôle interne. A cet effet, le conseil d'administration et la direction générale doivent inculquer des valeurs éthiques à travers leur comportement professionnel, tant à l'intérieur qu'à l'extérieur de l'organisation. A divers degrés, le contrôle relève de la responsabilité de chacun. Presque tous les employés produisent des informations utilisées dans le système de contrôle interne ou effectuent d'autres actions indispensables à l'exercice du contrôle. Un élément clé d'un système de contrôle interne fort est la conscience, pour chaque employé, de la nécessité d'assumer ses tâches de manière efficace et de notifier au niveau de direction appropriée tout problème rencontré dans le cadre des opérations, toute infraction au code de conduite ainsi que toute violation des politiques établies ou action illégale constatée. L'idéal, à cet effet, est que les procédures opérationnelles soient clairement précisées par écrit et mises à la disposition de l'ensemble du personnel. 1-2- Reconnaissance et évaluation des risques Un système de contrôle interne efficace nécessite de reconnaitre et d'évaluer en permanence les risques importants qui pourraient compromettre la réalisation des objectifs de la banque. Cette évaluation devrait couvrir l'ensemble des risques encourus par l'organisation (risque de crédit, risque pays, risque de transfert, risque de marché, risque de taux d'intérêt, risque de liquidité, risque opérationnel, risque juridique et de réputation). Une révision des contrôles internes peut s'avérer indispensable pour traiter de manière appropriée tout risque nouveau ou précédemment incontrôlé. L'évaluation des risques devrait déceler et apprécier les facteurs internes et externes pouvant compromettre la réalisation des objectifs de performance, d'information et de conformité de l'organisation bancaire. Cela permet de prendre en compte tous les risques rencontrés par la banque et couvrir tous les niveaux de l'établissement. 1-3- Activités de contrôle et séparation des tâches Les systèmes de contrôle interne efficaces supposent le respect d'un certain nombre de règles en vue d'atteindre les objectifs de performance, d'information et de conformité dans l'organisation. Ils nécessitent de ce fait la mise en place d'une structure de contrôle appropriée. Pour cela, il est nécessaire que les tâches soient séparées de façon appropriée et que le personnel ne soit pas chargé de responsabilités conflictuelles. Les domaines susceptibles de donner lieu à des conflits d'intérêts devraient être identifiés, circonscrits aussi étroitement que possible et soumis à une surveillance d'une tierce partie indépendante. En général, les systèmes de contrôle interne cherchent à s'assurer que l'ensemble du personnel oeuvre avec efficience et intégrité à la réalisation des objectifs, sans occasionner des coûts imprévus ou excessifs ni privilégier d'autres intérêts. Les objectifs de performance sont donc liés à l'efficacité et l'efficience de l'organisation dans l'utilisation de ses ressources ainsi que dans la protection de l'établissement vis- à-vis des pertes. Les objectifs d'information dans l'organisation portent quant-à-eux sur la préparation des rapports pertinents, fiables et aussi récents que possibles, indispensables à la prise de décision au sein de l'organisation. Les donnés reçues par la direction, le conseil d'administration, les actionnaires et les autorités de contrôle devraient être d'une qualité et d'une intégrité suffisantes pour que les bénéficiaires puissent s'y référer pour fonder leurs décisions. Pour ce qui est des objectifs de conformité, ils garantissent que toute l'activité est conforme aux lois, réglementations et exigences prudentielles applicables ainsi qu'aux politiques et procédures de l'organisation. Cet objectif doit à tout prix être satisfait pour préserver les droits et la réputation de l'entreprise. Dans le cas des pertes bancaires importantes dues à un contrôle interne insuffisant, les autorités prudentielles constatent en général que l'une des causes principales réside dans l'absence de séparation adéquate de tâches. Le fait de confier à la même personne des tâches conflictuelles lui donne la possibilité d'avoir des actifs de valeurs et de manipuler des données financières en vue d'un profit personnel15 et dissimuler des pertes. C'est pourquoi au sein d'une banque, certaines tâches devraient être réparties autant que possible entre plusieurs individus, afin de réduire le risque de manipulation de données financières ou de détournement. Le Cadre pour les systèmes de contrôles internes dans les organisations bancaires énonce dans son article 28 que : « La séparation des tâches ne concerne pas seulement des situations où la même personne contrôle à la fois la salle des marchés et le post-marché16. En l'absence de contrôles appropriés, de sérieux problèmes peuvent également se poser lorsqu'on individu est chargé : - De l'approbation du décaissement de fonds et de leur décaissement effectif ; - Des comptes clientèle et des comptes propres ; - Des transactions au titre de portefeuille bancaire et du portefeuille de négociation ; - De la fourniture informelle d'informations à des clients sur leurs positions et de la relation commerciale avec ces clients ; 15 Délit d'initié 16 Département chargé de la gestion administrative des opérations négociées sur les marchés financiers (Back-Office). - De l'évaluation du caractère adéquat des dossiers de crédit et de la surveillance des emprunteurs après l'octroi des crédits ; - De tout autre domaine où des conflits d'intérêts notables apparaissent et ne sont pas atténués par d'autres facteurs». Dans ce même cadre, on peut lire dans le principe 9 qu'un système de contrôle interne efficace nécessite des voies de communication performantes pour garantir que l'ensemble du personnel comprend et respecte parfaitement les politiques et procédures affectant ses tâches et responsabilités et que les autres informations importantes parviennent à leurs destinataires. A cet effet, la structure organisationnelle de la banque devrait faciliter une circulation adéquate de l'information dans l'organisation. Une telle structure garantit que les informations remontent et permet au Conseil d'Administration et à la Direction Générale de connaître les risques encourus dans le cadre de l'activité et les résultats d'exploitation. L'information qui redescend à travers l'organisation garantit que les objectifs, les stratégies et aussi les attentes de la banque ainsi que les politiques et procédures établies sont communiquées au niveau de direction inférieur et au personnel chargé des opérations. Cette communication est essentielle pour obtenir un effort commun de tous les employés vers les objectifs de la banque. Enfin, la communication horizontale17 dans l'organisation est nécessaire pour que l'information parvienne à une unité ou un département puisse être connu des autres unités ou départements concernés. 1-4- Information et communicationUn système de contrôle interne efficace

nécessite l'existence de données internes 17 Entre des unités de même niveau hiérarchique accessible et présentée sous une forme cohérente. Il peut s'agir de données internes d'ordre financier, opérationnel ou ayant trait au respect de la conformité ainsi que d'informations de marché extérieures sur des évènements et conditions intéressant la prise de décision. Cela nécessite par ailleurs l'existence d'informations fiables couvrant toutes les activités importantes de la banque. Les systèmes d'informations doivent être sûrs, surveillés de manière indépendante et étayés par des plans de secours adéquats. Il est donc primordial que la banque mette en place une maintenance efficace des systèmes d'information. Cela inclut par ailleurs un contrôle permanent de ceux-ci, afin d'éviter des dysfonctionnements et des pertes potentielles. En l'absence de communisation efficace, l'information est inutile. La direction générale doit instaurer des voies de communications performantes, afin que les informations nécessaires parviennent à leurs destinataires. Pour se faire, il est nécessaire que la structure organisationnelle facilite la circulation adéquate18 de l'information dans toute l'organisation. Une telle structure garantit que les informations remontent et permet au conseil d'administration et à la direction générale de connaitre les risques encourus dans le cadre de l'exploitation quotidienne. Ainsi, la structure organisationnelle constitue un élément essentiel dans la communication de l'organisation et par ricochet dans un système de contrôle interne efficace. 1-5- Surveillance des activités et correction des déficiences Le cadre pour les systèmes de contrôle interne dans les organisations bancaires énonce, dans le sens de la surveillance des activités et la correction des déficiences, qu'un processus de surveillance en continu peut permettre de découvrir et de corriger rapidement les déficiences du système de contrôle interne, contribuent ainsi à le rendre plus efficace. Il atteint son efficacité maximale lorsqu'il est intégré à l'environnement opérationnel et donne lieu à des rapports réguliers qui font l'objet d'un examen. 18 Horizontale et verticale 2- Dispositifs spécifiques aux établissements de crédit : les dispositifs prudentiels Les outils de mesure de performance des établissements de crédit diffèrent de ceux des autres entreprises à cause de la nature de l'activité. C'est pour cette raison que l'organe suprême, la Banque des Règlements internationaux a mis en place un certain nombre de règles pour permettre aux banques de minimiser les risques dans leur gestion quotidienne, et donc d'accroitre leur performance financière. 2-1- Réglementation et normes Les établissements de crédit sont tenus de « respecter des normes de gestions destinées à garantir la liquidité et la solvabilité de ceux-ci vis-à-vis des déposants (...) ainsi que de leur structure financière ». Les normes de Bâle II (le Nouvel Accord de Bâle) constituent un dispositif prudentiel destiné à mieux appréhender les risques bancaires et principalement le risque de crédit ou de contrepartie et les exigences en fonds propres. Ces directives ont été préparées depuis 1988 par le Comité de Bâle, sous l'égide de la Banque des Règlements Internationaux. Le Comité de Bâle a donc proposé en 2004 un nouvel ensemble de recommandations, au terme duquel sera définie une mesure plus pertinente du risque de crédit, avec en particulier la prise en compte de la qualité de l'emprunteur, y compris par l'intermédiaire d'un système de notation financière interne propre à chaque établissement (dénommé IRB, Internal Rating Based). Les normes de Bâle II viennent remplacer les normes mises en place par Bâle I en 1988 et visent notamment à la mise en place du ratio McDonough destiné à remplacer le ratio Cooke19. Ce nouveau ratio prend en compte à la fois les risques de crédit, les risques de marché et les risques opérationnels20. Ainsi on passe d'un ratio Cooke où 19 Ratio minimal de fonds propres par rapport à l'ensemble des crédits accordés. Le rapport des deux valeurs ne doit alors pas être inférieur à 8 % dans les propositions des Accords de Bâle I. La grande limite du ratio Cooke, et donc des règlementations issues des premiers accords de Bâle, est liée à la définition des engagements de crédit. La principale variable prise en compte était le montant du crédit distribué. À la lumière de la théorie financière moderne, il apparaît qu'est négligée la dimension essentielle de la qualité de l'emprunteur, et donc du risque de crédit qu'il représente réellement. Total des FP >= 8% Risques crédit Fond propres de la banque > 8% des risques de crédits à un ratio McDonough où Total des FP >= 8% Risques crédit + risques de marché + risque opérationnels Et dont Fonds propres de la banque > 8% des (risques de crédits (75%) + de marché (5%) + opérationnels (20%)). Les recommandations de Bâle II s'appuient sur trois piliers21 : Pilier 1 : des exigences minimales en termes de fonds propres. Ici, l'on fait principalement référence au nouveau ratio de Bâle II, le ratio de McDonough, qui exige que l'ensemble des fonds propres rapportés aux risques pondérés doit être supérieur ou égal à 8%. Pilier 2 : la procédure de surveillance de la gestion des fonds propres Elle permettra de vérifier l'adéquation des fonds propres de chaque établissement et les procédures de d'évaluations internes. Les banques devront se doter de procédures internes et fiables de contrôle des risques, de manière à vérifier 20 « Le risque de perte résultant de l'inadaptation ou de la défaillance de procédures, de personnes ou de système ou d'évènement extérieurs » Il correspond : à des procédures ou processus inappropriés, des erreurs humaines, des anomalies du système, des événements externes. 21 Terme employé explicitement dans le texte des accords la compatibilité sur un horizon de moyen terme, de leurs fonds propres avec les niveaux de risques qu'elles se sont fixées. De même, elles doivent pouvoir ajuster leurs fonds propres en fonction de leur activité et de leur profil global de risque. Pilier 3 : une discipline de marché. Des règles de transparence sont établies quant à l'information mise à la disposition du public sur l'actif, les risques et leur gestion. En pratique, il s'agit de transférer au marché (investisseurs, agences de notation,...) une partie des responsabilités de contrôle bancaire. Cette approche nécessite de la part des banques, une information fiable sur les fonds propres détenus, leur activité, leurs risques supportés,... la publication régulière d'informations de la part des banques sur ces domaines permettra aux différents acteurs du marché d'évaluer la capacité de la banque à demeurer solvable en période de crise et déterminera les conditions auxquelles celle-ci pourra obtenir ses capitaux ; 2-2- Les ratios prudentielsLes ratios prudentiels22 constituent une mesure prudentielle instituée par la COBAC pour permettre aux entreprises du secteur bancaire de limiter au maximum les risques de perte, afin de maintenir une gestion saine de leurs actifs. Les ratios prudentiels concernent pour la plupart la solvabilité et d'autre part la liquidité des actifs dans l'entreprise. 2-2-1- La solvabilité De manière générale, une entreprise est solvable si la valeur de ses actifs dépasse celle de ses dettes. C'est-à-dire si les fonds propres sont positifs. Plus les fonds propres sont importants, moins les prêteurs courent le risque de ne pas recouvrer leurs créances ; le risque que la vente des actifs ne couvre pas la valeur des dettes est en effet d'autant plus faible que les fonds propres ou « actifs nets » sont importants. 22 Le détail de quelques ratios essentiels est repris en annexe La solvabilité d'une banque dépend exclusivement de la valeur des placements qu'elle a effectués, et cette valeur dépend, à son tour, des qualités de discernement dont le banquier a fait preuve dans leur choix ; il est donc important pour la banque de maîtriser son activité. De nombreuses causes peuvent être à l'origine de l'insolvabilité de la banque : défaillance de l'emprunteur, perte de change, risque de taux mal géré... Il est de ce fait indispensable que les ratios suivants soient surveillés de près : > Ratio de division des risques C'est le ratio type de sécurité, mais aussi l'un de ceux dont la définition technique et l'application pratique soulèvent le plus de difficultés. Il consiste à limiter, en fonction des ressources propres de la banque, les engagements maximum que celle-ci peut contracter avec un seul client.

2-2- Les procédures dans les théories des organisations

DEUXIEME PARTIE :

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

||

|

|

|

|

||||

|

|

|

|||||

|

|

|

|||||

|

|

||||||

|

|

||||||

|

|

|

|||||

|

|

|

|

||||

|

|

||||||

|

|

|

|||||

|

|

||||||

|

|

|

|||||

|

|

|

|

||||

|

|

||||||

|

|

||||||

|

|

|

|||||

|

|

||||||

|

|

||||||

|

|

|

|||||

|

|

|

|

||||

|

|

|

|||||

|

|

|

|||||

|

|

||||||

|

|

||||||

|

|

|

|||||

|

|

|

|

|

|

||

|

|

|

|

||||

|

|

||||||

|

|

|

|||||

|

|

||||||

|

|

|

|||||

|

|

|

|

|

|||

|

|

|

|

||||

|

|

|

|

|

|||

|

|

|

|||||

|

|

|

|||||

|

|

|

|

||||

|

|

|

|||||

|

|

|

|||||

|

|

|

|

||||

|

|

||||||

|

|

|

|||||

|

|

||||||

|

|

||||||

|

|

||||||

|

|||||||

|

|||||||

|

|

|

|||||

|

|

|

|

||||

|

|

|

|||||

|

|

||||||

|

|

||||||

|

|

||||||

|

|||||||

|

|

||||||

|

|||||||

Sources: Rapport d'activités COBAC 2006

A l'issue de ce bref aperçu du secteur bancaire camerounais, il apparait que ce secteur est essentiellement dominé par des capitaux étrangers. Nous étudierons particulièrement le cas d'Afriland First Bank, dans la quelle y

2- Présentation de l'unité d'accueil

Nous avons choisi dans ce tissu bancaire camerounais constitué de douze banques la banque dénommée Afriland First Bank comme site de notre étude. Notre choix s'est porté vers cette banque parce qu'elle nous offrait l'opportunité de travailler dans le service de l'audit (Inspection générale).

2-1- Présentation générale et organisation de la First Bank

Nous présenterons ici tour à tour l'historique et l'évolution de la First Bank, ainsi que ses objectifs et son organisation.

29 Créée tout récemment en 2008.

Master en Administration Des Entreprises (UCAC) 71

Afriland First Bank, en abrégé First Bank, a fait une demande d'agrément dans le but de créer un établissement bancaire en 1982 ; quatre ans plus tard, elle constitue une société anonyme au capital de 300 millions de FCFA. Toutefois, ce n'est qu'en 1987 qu'elle obtient l'agrément de la banque sous le nom commercial de Caisse Commune d'épargne et d'Investissement (CCEI), grâce à la mise en commun de deux groupes :

- Un groupe camerounais avec à sa tête le Dr. Paul FOKAM KAMMOGNE - Un groupe néerlandais, le FMO.

C'est le 1er juillet 1988 qu'elle ouvre le premier guichet à Yaoundé (collège la retraite) ; elle effectue sa première opération de clientèle 18 jours plus tard. Elle est aujourd'hui une banque internationale complète grâce à ses implantations en Afrique, en Chine, en France, et son réseau qui lui permettent d'être présente sur les places financières mondiales. Son capital est passé depuis quelques mois de 6 300 millions à 8 000 millions de FCFA.

2-1-2- Objectifs et organisation de la First Bank

La First Bank est une banque ambitieuse dont les objectifs sont :

· créer des passerelles entre le secteur économique informel et formel ;

· favoriser l'émergence d'une véritable classe d'entrepreneurs ;

· intégrer le monde rural dans le processus de développement ;

· sécuriser les fonds des clients ;

· apporter un soutien au développement des entreprises.

Pour atteindre ces objectifs la First Bank s'est dotée d'organes de gestion à même de manager un réseau qui s'étend hors des frontières du Cameroun avec les filiales en Guinée Equatoriale, à Sao Tomé et Principe, des bureaux à Paris et à Beijing. Ces grands organes de gestion sont le Conseil d'Administration, le Comité d'Audit et la Direction Générale :

· Le Conseil d'Administration

Il définit la politique générale de la banque, politique mise en oeuvre par la Direction Générale ;

· Le Comité d'Audit veille à la maîtrise des opérations sur tout le réseau. Dans cette fonction, le Comité d'Audit est suppléé par l'Inspection Générale.

· La Direction Générale

L'organisation de la banque traduit la double dimension nationale et internationale.

Sur le plan national la Direction Générale est composée de deux régions : la région Littoral/Nord et la région Centre/Ouest. La Direction Générale dispose également de directions techniques centrales :

> La Direction des Ressources Humaines et de l'Administration Générale qui assure la gestion du personnel, de la formation et du service de la documentation. En outre, elle a la charge de la gestion du matériel et des affaires générales.

> La Direction Financière et Comptable qui s'occupe de la gestion comptable prévisionnelle et administrative de la banque. En clair, elle a la charge du contrôle comptable, de la comptabilité, du budget et de l'analyse statistique.

> La Direction des Affaires Juridiques et du contentieux qui remplit une fonction à la fois opérationnelle et de conseil. A ce titre, elle assure à la banque, de par sa fonction de conseil, les meilleures conditions juridiques de conseil de l'activité bancaire ; elle coordonne l'action des avocats de la banque, recherche et assure les meilleurs moyens de protection du patrimoine, ceci par la prévention des conflits et des intérêts de la banque. Elle mène également des activités de recouvrement des créances.

> La Direction de la Recherche et du Corporate Banking qui a pour mission les opérations de corporate banking et du marché financier. Elle assure la liaison entre banque et les fonds de capital risque, l'analyse des filières, l'étude des projets, la recherche active de financement, la mise en oeuvre des projets sur le terrain en collaboration avec le(s) promoteur(s), le suivi du projet et les analyses d'impact, la promotion et le suivi des micro banques.

Sur le plan international, la Direction Générale possède deux Directions Groupe :

> La Direction du traitement et de l'informatique groupe : elle a en charge la gestion des moyens informatiques de la First Bank. A ce titre, elle mobilise un ensemble de moyens (logiciels, matériels, financiers et humains) en vue de recueillir, finaliser, sécuriser, traiter et restituer les informations manipulées au sein de la banque.

> La Direction du Crédit et du Contrôle des Engagements Groupe : elle assure l'analyse et la contre analyse des dossiers de crédit de la banque et des filiales, de l'action commerciale et surtout du contrôle des engagements du groupe First Bank. Elle assure également le secrétariat des comités de crédit et participe au comité de crédit groupe.

Pour les besoins de notre étude, à notre arrivée dans la banque, nous avons été affectée à l'Inspection Générale.

2-2- Fonctionnement de l'inspection générale

Le corps d'inspection, rattaché au Conseil d'Administration joue le rôle d' « éclaireur » de la Direction Générale et du Président du Conseil d'Administration quant à la marche de la banque. Il doit donc s'ériger en « contrôle des contrôles », responsable technique au dernier degré de la régularité, de la sécurité et de l'efficacité du fonctionnement de la banque.

2-2-1- Missions de l'inspection Générale

L'Inspection Générale est chargée de la surveillance de toutes les opérations de la banque. Elle jouit de ce fait d'une indépendance totale vis-à-vis de tous les responsables et employés. Elle assure auprès de la Direction Générale le contrôle de la régularité de toutes les opérations de la banque. Elle veille à l'application stricte des instructions, surveille et modifie, après accord du Directeur Général les dispositions des instructions générales devenues inopérationnelles.

Ses missions se déclinent donc comme suit :

- Donner à la banque une assurance sur le degré de maîtrise de ses opérations ;

- Apporter conseils et améliorations contribuant ainsi à la création de valeur ajoutée ;

- Evaluer systématiquement les processus de management

des risques de

contrôle et de gouvernement d'entreprise dans le but de

leur amélioration.

L'Inspection Générale doit accomplir au cours d'une année et dans chaque unité, au moins trois missions : une mission de contrôle général, une mission de contrôle de mise en oeuvre ou de suivi et une mission de contrôle spécialisé ou thématique. Les enquêtes sont réalisées occasionnellement et sont déclenchées à la suite de la survenance d'un problème particulier (fraudes, démissions, détournements...). L'inspecteur en tant que professionnel y tient une place prépondérante. Il doit de ce fait :

· Maîtriser la méthodologie et les techniques appropriées à la grande variété d'informations auditées ;

· Exprimer une opinion responsable et indépendante.

2-2-2- Les corps de métiers de l'Inspection Générale

Mise en oeuvre au sein d'une démarche méthodique, l'Inspection Générale est constituée de plusieurs corps de métier à savoir :

- L'audit des engagements ;

- L'audit de l'exploitation ;

- L'audit comptable et financier ;

- L'audit informatique et organisation ;

- L'audit juridique, administratif et enquêtes ;

> L'audit des engagements

Il a pour but de s'assurer que tous les engagements consentis répondent aux normes établies par la banque. Le souci majeur est de limiter les risques liés au crédit et ce par un suivi permanent de tous les actes par lesquels la banque s'engage avec les tiers. Il s'agit notamment de:

- L'audit des ouvertures de comptes

- L'audit des dossiers de crédit

- L'audit des processus de décision (procès verbal de comités de crédit, mise en place des dossiers de crédit, garanties)

- L'audit des activités des gestionnaires en matière de crédit (affectation rationnelle des dossiers ? bonne tenue des dossiers ? suivi des engagements ? bon reporting ?...)

> L'audit de l'exploitation

Il a pour but de contrôler la conformité des opérations de production au sein de la banque à travers les agents opérationnels dans les secteurs générateurs de revenus encore appelés centres de profit.

> L'audit comptable et financier

La démarche d'audit comptable et financier consiste dans un premier temps à rechercher la localisation des risques par classe de comptes et dans un second temps à procéder à une vérification systématique de chaque classe de comptes en vue de la minimisation des risques habituels et des risques anticipés.

> L'audit informatique et organisation

L'audit informatique consiste à vérifier le respect des procédures informatiques par les informaticiens, à veiller soit à la sécurité des applications, soit au contrôle des accès, à veiller à la sécurité des réseaux.

> L'audit juridique, administratif et enquêtes

Ce métier de l'audit interne a pour objectif général de s'assurer de la conformité des activités de la banque aux normes et règlements établis par les autorités.

2-2-3- le déroulement d'une mission d'audit

a- Préparation de la mission

Cette étape varie selon la nature de la mission. Il est nécessaire d'avoir des informations générales sur l'unité à auditer à savoir : les rapports des missions précédentes, les enquêtes la concernant, l'organisation... L'exploitation de toutes ces données permet aux auditeurs de planifier le travail et de procéder à la répartition des tâches pour un travail méthodique.

b- L'exécution de la mission

Au début de la mission proprement dite, l'équipe de l'inspection rencontre le responsable de l'entité à auditer et lui fait part des objectifs de la mission. Celui-ci met à sa disposition tous les documents dont elle aura besoin pour le bon déroulement de la mission. Elle procède donc à ses investigations au bout des quelles elle émet des recommandations30 en fonction des anomalies rencontrées dans l'entité auditée.

c- La fin de la mission

Ici, l'inspection générale réunit les audités pour leur présenter par écrit les grandes lignes du futur rapport de mission qui sera adressé au Président du Conseil d'Administration et à la Direction Générale. Cela leur permet de réagir éventuellement en apportant des précisions ou des contestations.

30 Tableau des recommandations en annexe.

Toute étude dans le domaine de la gestion ou du management nécessite la mise en application d'une méthodologie permettant de mener à bien et de façon méthodique l'étude. La méthodologie établit la façon dont on va analyser, découvrir, décrypter un phénomène (Rispal, 2002). Il existe de ce fait la méthode quantitative et la méthode qualitative. La distinction entre les deux méthodes passe par la nature des données (données qualitatives, données quantitatives), l'orientation de la recherche (la construction ou le test d'un objet théorique), le caractère objectif ou subjectif des résultats (objectivisme/ subjectivisme), et la flexibilité des résultats. (Thiétart, 2003).

Nous avons choisi pour les besoins de notre étude d'adopter la méthode qualitative ; nous présenterons dans cette section la méthode en elle-même, ainsi que la démarche scientifique qui en découle.

1- Présentation de la méthode de recherche

Pour Miles et Huberman, c'est une méthode basée sur des données qualitatives, c'est-à-dire des données qui se présentent sous forme de mots, plutôt que de chiffres. Selon Evrard et al. (1993), les données qualitatives correspondent à des variables mesurées sur des échelles nominales et ordinales (c'est-à-dire non métriques). La méthode qualitative, qui peut émaner d'une orientation, est une démarche exploratoire, caractéristique de la construction théorique, où l'on ignore en grande partie la teneur de ce que l'on veut mettre à jour.

Le développement de l'approche qualitative a été caractérisé par la prise en compte de la subjectivité du chercheur. Selon Erickson (1986), la caractéristique la plus distinctive de l'enquête qualitative réside dans la mise en oeuvre de l'interprétation. Cette interprétation ne doit pas être celle des individus qui sont étudiés. Ce positionnement de l'approche qualitative s'apparente aux préceptes des tenants de l'interactionnisme symbolique31 qui considèrent que « l'authentique connaissance sociologique » nous est livrée « dans le point de vue des acteurs, quel que soit l'objet de l'étude, puisque c'est à travers le sens qu'ils assignent aux objets,

31 L'expression « interactionnisme symbolique » désigne globalement un courant sociologique d'origine américaine fondé sur l'idée que la société est le produit des interactions entre les individus.

aux situations, aux symboles qui les entourent que les acteurs fabriquent leur monde social » (Coulon, 1987).

L'approche qualitative ne limite pas l'interprétation à l'identification des variables, au développement d'instruments de collecte de donnés et à l'analyse pour établir des résultats. Il s'agit plutôt pour nous de nous positionner comme interprète du terrain étudié, même si notre propre interprétation peut être plus appuyée que celle des sujets.

Cette brève présentation de l'approche qualitative nous permet donc de justifier le choix de cette méthode pour notre étude ; les données que nous avons prévu d'étudier sont des données nominales et ordinales, et donc qualitatives.

2- Stratégie d'accès au réel

Le choix d'une stratégie d'accès au réel dépend fortement de la démarche adoptée. Plusieurs stratégies peuvent de ce fait être énumérées :

- Les études de cas ;

- Les méthodes comparatives ;

- La recherche expérimentale

- La simulation

- La recherche action (Wacheux, 1996).

Pour notre étude, nous avons choisi comme stratégie d'accès au réel l'étude de cas ; nous nous attèlerons à présenter les particularités de cette stratégie, ensuite la manière avec laquelle nous avons recueilli les données, et enfin la nature des données que nous avons recueillies pour les besoins de l'étude.

2-1- L'étude de cas

La méthode des cas se définit comme une analyse spatiale et temporelle d'un phénomène complexe par les conditions, les évènements, les acteurs et les implications (Wacheux, 1996). L'étude de cas est appliquée à des réalités fort différentes. Elle désigne souvent une courte description d'une entreprise visant à illustrer de manière simplifiée une problématique dans le cadre d'une situation d'enseignement. Elle se justifie par la complexité du problème posé. Un cas peut être

une personne ou un groupe de personnes, un projet déterminé, une organisation ou un groupe d'organisation, voire un secteur d'activité. En sciences de gestion, les trois dernières catégories sont les plus utilisées (Rispal, 2002).

L'étude de cas est appropriée lorsque la question de recherche commence par « pourquoi » ou « comment ». Elle permet de suivre ou de reconstruire les évènements dans le temps, d'évaluer les causalités locales et de formuler une explication. Elle a pour objectif de :

- Comprendre une situation, les déterminants et en donner une représentation (typologie des styles de direction)

- Permettre l'analyse des processus ;

- Mettre en évidence des causalités récursives.

L'étude de cas peut être effectuée sur un ou plusieurs sites comme le montre le tableau suivant.

Tableau 3: les types d'études de cas

Mono-site Multi-sites

Représentativité

Etude d'un thème

théorique32

générique

Repérer des Représentativité

configurations et empirique

des images

Case-cluster Similitudes et

Processus différences

Sources : Wacheux (1996).

Pour notre étude, nous avons choisi d'étudier le cas d'une organisation, spécifiquement un certain nombre de processus de l'organisation, en vue de montrer comment est ce qu'ils lui permettent d'accroitre sa performance financière.

32 Elle s'obtient en choisissant des cas représentatifs des contrastes et différentes modalités des concepts mobilisés.

2-2- Le recueil des données

Dans une analyse qualitative, le recueil de données peut être effectué de deux manières : soit par des sources évidentes soit par une triangularisation.

Le choix d'utiliser des sources évidentes implique pour le chercheur soit de faire un entretien, soit une observation passive ou participante, soit encore une analyse documentaire et des archives.

Pour recueillir les données qui nous ont permis de mener à bien notre analyse, nous avons utilisé la troisième méthode à savoir l'analyse documentaire et des archives. C'est une opération de structuration d'informations éparses, pour aboutir à un résultat original utilisable pour le chercheur. Elle ne se traduit pas dans un sous produit, ou dans un concentré des dossiers initiaux, mais dans la création d'une structure, où les informations prennent place par rapport à leur nature et par rapport aux questions de recherche envisagées. (Wacheux, 1996). Le tableau suivant nous montre la fonction de la documentation et des archives consultées.

Tableau 4: différentes fonctions de la documentation et des archives.

|

Finalité |

Objectif |

||

|

> Compréhension |

|

Chercher dans le passé ce qui explique le |

|

|

(reconstitution des |

présent |

||

|

évènements) |

|

Comparer le présent et le passé |

|

|

|

Raconter une période révolue pour la comprendre |

||

|

> Validation |

|

Comprendre un discours par rapport à des |

|

|

(complémentaire |

à |

faits |

|

|

d'autres dispositifs) |

|

Générer un questionnement précis aux acteurs |

|

|

|

Trianguler les données (discours et actions) |

||

Sources : Wacheux, 1996.

Dans l'entreprise, les écrits ont une fonction déterminée. Ils actent les événements, constatent les décisions, engagent les individus pour l'action. Le système de comptabilité et de contrôle de gestion, par exemple comme un métronome de la vie de l'entreprise. Ils enregistrent la situation, l'efficacité et l'efficience du système à périodes régulières, et ils servent de base à la discussion entre les acteurs.

Pour la recherche sur les entreprises la facilité à identifier les sources de leur fonction constitue un avantage certain. Encore faut-il y avoir accès. Plus le document sera perçu comme important, plus il sera difficile de l'obtenir.

2-3- Natures et sources documentaires

L'analyse documentaire s'évertue à proposer les relations déterminantes du contexte sans être empreints des intentions et des perceptions des acteurs actuels. Cette objectivité n'est qu'apparente. Une approche historique s'intéresse aux représentations du passé. L'analyse a donc pour finalité d'établir les images pérennisées par les écrits et de comprendre leur influence sur le présent et même le futur.

A partir des différentes sources, l'on structure et enregistre avant d'interpréter par un processus d'analyse classique. Au minimum, l'information se retrouve dans deux dossiers (Thuiller et Tulard, 1986) :

- L'un établit la chronologie précise des événements,

- L'autre cumule les données sur une question de recherche particulière.

Tableau 5: différentes sources d'informations possibles pour une étude documentaires

|

Origine |

Catégorie |

Provenance |

|

Interne à l'organisation |

Organisationnelle |

Compte rendu de réunion, Contrats, documents

de de service, rapport, audit |

|

Personnelle |

Agendas, notes en réunion, mémo, lettre travail préparatoire, réflexion |

|

|

Externe à l'organisation |

Juridique |

Loi et règlement, décret, procès, convention collective |

|

Journalistique |

Journal professionnel, interview et discours du dirigeant, annonce |

|

|

Administrative |

||

|

Rapport officiel, suivi des administrations, contrôle et |

Sources : Wacheux, 1996.

Ce tableau montre quelles sont les sources de documentations et d'archives possibles pour des travaux de recherche par la méthode qualitative.

L'utilisation de documents récents 33 sert, d'abord, à établir une chronologie précise du processus étudié. Mais c'est aussi un moyen puissant de générer des questions précises aux acteurs sur leur vécu. Comme l'indiquent Thiétart et

33 Sur le moment historique étudié, les dossiers et les documents qui ont une influence sur les décisions dans les processus.

Marmonier (1988), « les informations sont passées aux filtres de la publication et de la mémoire ». Ce travail d'investigations vient donc en complément d'autres dispositifs de recueil de données, à la fois pour préciser les contacts et pour trianguler les informations.

Les documents que nous avons utilisés sont pour la plupart les rapports de missions d'audit. Par la suite, une triangulation a été effectuée. En effet, les données collectées dans les documents, en plus de l'observation passive, ont été complétés par des entretiens ouverts avec les auditeurs de la banque. Nous cherchions dans ces rapports les informations sur les constats faits par les auditeurs, sur le mode de gestion des opérationnels, les recommandations émises par ceux-ci à cet effet, le taux d'application des recommandations entre deux missions d'audit. Et tout ceci nous a permis de montrer l'impact sur le résultat et donc sur la performance financière de la banque, à travers les ratios de performance financière.

Après cette étape de collecte de données, nous avons effectué une enquête auprès de cas antipodes. Les cas antipodes sont des cas qui se distinguent fortement du cas pilote sur un ou plusieurs points34. L'objectif n'est pas la réplication des résultats, mais la découverte de nouveaux concepts. Nous avons étudié à cet effet trois entreprises du secteur de la micro finance.

3- Analyse des données

La méthode retenue pour l'analyse de données recueillies a été l'analyse du contenu. Nous avons donc analysé le contenu de tous les rapports d'audit que nous avons exploité dans le cadre de cette étude, les propos recueillis lors des entretiens avec les auditeurs de la banque, ainsi qu'avec les dirigeants d'autres microfinances.

34 Taille, secteur d'activité,...

Ce chapitre a été consacré à la mise en exergue de l'accroissement de la performance financière à Afriland First Bank grâce aux pratiques d'audit interne. En effet, l'audit interne, comme le précise la définition de l'IIA, a pour mission principale la maîtrise des risques, et ce en vue d'améliorer la performance de l'organisation.

A cet effet, nous avons présenté dans une première section les résultats que nous avons obtenus à la suite de la collecte des données à Afriland First Bank; dans la seconde section, nous avons analysé ces données, présenté les résultats recueillis dans la banque et les établissements de micro finance dans lesquels nous avons effectué les enquêtes, puis nous avons formulé des conclusions et émis quelques recommandations.

Section 1 : Recueil et analyse des données de

l'étude

documentaire

Dans cette section, nous avons analysé en premier lieu les données que nous avons recueillies dans les rapports d'audit grâce à l'étude documentaire à Afriland First Bank, puis, nous avons étudié deux ca de détection de fraudes. Par la suite, nous avons fait une analyse du contenu des propos recueillis lors des entretiens effectués avec les auditeurs des établissements de micro finance..

1- Cas d'Afriland First Bank

Nous avons utilisé les rapports de tous les corps de métier de l'audit interne à Afriland First Bank à savoir l'audit des engagements, l'audit de l'exploitation, l'audit juridique, administratif et enquêtes, l'audit comptable et financier et l'audit informatique et organisation

1-1- Audit des engagements 1-1-1- Objectifs de la mission

La mission a été effectuée par l'Inspecteur responsable de l'audit des engagements, supervisée par l'Inspecteur Général. Elle a été effectuée dans une des unités de la First Bank en juin 2006 et avait pour objectifs :

- Le suivi des recommandations de la mission précédente effectuée en décembre 2005 ;

- L'audit des engagements par trésorerie35 ;

- L'évaluation des ressources

- L'audit des dossiers de crédit ;

- L'audit des processus de décision ;

- L'audit de la mise en place des crédits ;

- L'audit de l'activité du gestionnaire en matière de crédit ;

35 Mise à la disposition de la liquidité au client

- La détection des anomalies et recommandations. 1-1-2- Constats

Lors de cette mission d'audit, les constats effectués ont été les suivants : Constat 1 : accroissement des ressources de 17,28%

Constat 2 : réduction des dépassements à leur niveau autorisé

Constat 3 : régularisation de certains dossiers de crédit notamment :

- la signature des dossiers d'amortissements (certains dossiers d'amortissement n'étaient pas signés lors de la dernière mission effectuée) ;

- les assurances AIRD36 et AID37 prises sur des dossiers (non pris en comptes lors du dernier passage dans l'unité auditée.

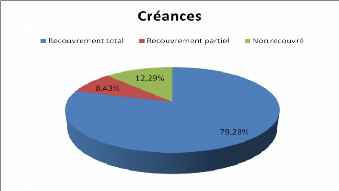

Constat 4 : sur 74 comptes débiteurs non autorisés de 230 102 153 FCFA, un recouvrement de 202 362 003 FCFA a été effectué suivant le tableau suivant :

Tableau 6: Tableau de recouvrement des créances sur comptes en débit non autorisés

|

Recouvrement total |

Recouvrement partiel |

||||

|

Nombre |

de |

Montant |

Nombre |

de |

Montant |

|

52 |

182 442 553 |

5 |

19 402 686 |

||

Source : Auteur

Ce tableau nous a permis de construire le tableau des fréquences suivant :

Tableau 7: fréquence de recouvrement des créances sur les comptes en débit non autorisés

|

Montant total |

Montant recouvré |

pourcentage de recouvrement |

Proportion dans les créances |

|

|

Recouvrement total |

182 442 553 |

182 442 553 |

100 |

79,28 |

|

Recouvrement partiel |

38 049 069 |

19 402 686 |

51 |

8,43 |

|

Non recouvré |

9 610 531 |

- |

- |

12,29 |

|

Total |

230 102 153 |

100 |

Source : Auteur

36 Assurance Incendies et Risques Divers

37 Assurance Invalidité Décès

Ce tableau nous montre que environ 88% des créances sur les comptes en débit non autorisés ont été recouvrées entre la mission d'audit de décembre 2005 et celle de juin 2006.

Figure 1 : recouvrement des créances

Source : Auteur

Constat 5 : baisse des débits non autorisés de 279%. Tableau 8: évolution globale des engagements

|

Décembre 2005 |

Juin 2006 |

|

9,10% des engagements globaux |

2,69% des engagements globaux |

|

Baisse de 238% |

|

Source : Auteur

Constat 6 : les dépassements ont connu une baisse de 32,9%. Tableau 9: évolution des dépassements

Décembre 2005

113,6%

Juin 2006

76,22%

Baisse de 49,04%

Source : Auteur

Constat 7 : les anticipations38 sur les crédits ont connu une baisse de 544 ,27% Tableau 10: situation des crédits anticipés

Décembre 2005

124 246 763

Juin 2006

19 284 912

Baisse de 544 ,27%

Source : Auteur

Tous les constats sus cités ont permis à l'équipe d'inspecteurs d'émettre des recommandations qui, selon eux devaient permettre au chef d'unité de rendre encore meilleure son unité.

1-1-3- Recommandations

Recommandation 1 : s'abstenir de la pratique des débits non autorisés pour favoriser le montage des dossiers de crédit.

Recommandation 2 : ramener les dépassements à leur niveau autorisé ; Recommandation 3 : procéder au recouvrement des fonds restants ; Recommandation 4 : éviter dorénavant d'anticiper sur les crédits ;

Recommandation 5 : respecter les délais impartis dans la mise en place des crédits.

1-2- Audit de l'exploitation

Nous avons également utilisé deux rapports de missions successives. La deuxième mission a été réalisée en janvier 2007 et les données que nous avons pu en tirer sont les suivants :

1-2-1- Objectifs de la mission

Cette mission avait pour objectifs :

- Le suivi des recommandations de la mission précédente ; - L'examen nouveau des postes de l'exploitation ;

38 Mise à disposition des fonds au client avant que celui-ci n'ait rempli toutes les formalités de constitution du dossier de crédit.

- La détection des zones à risques. 1-2-2- Constats

Le constat majeur a été la régularisation de la plupart des anomalies détectées dans l'exploitation quotidienne de la banque lors de la mission précédente.

Tableau 11 : tableau des anomalies détectées et corrigées

|

2006 |

2007 |

|

|

Anomalies détectées |

43 |

5 |

|

Anomalies corrigées |

18 |

- |

|

Anomalies restant à corriger |

30 |

Source : Auteur

Ce tableau nous montre que des 43 anomalies détectées en 2006, 18 avaient été corrigées soit environ 41,9%. Par ailleurs, de nouvelles anomalies ont été décelées en 2007 soit un total de 30 anomalies à corriger.

Les anomalies majeures corrigées et les risques encourus par la banque à cet effet ont été les suivants :

Tableau 12 : tableau des anomalies et risques

|

Anomalies détectées |

Risques |

|

Implication des agents de sécurité dans les tâches administratives : certains agents de sécurité aident les clients à remplir les fiches d'ouverture de compte. |

Sa fonction principale est délaissée et la banque s'expose ainsi plus facilement au risque de braquage, de vol... |

|

Tenue des dossiers par des stagiaires : les dossiers montés par des stagiaires ne font pas toujours l'objet de vérifications. |

Un dossier mal rempli est un survenance d'erreurs de |

|

Clients mal renseignés : certains clients lors de ouvertures de comptes ne sont pas bien renseignés sur le fonctionnement du compte et sur toutes les options choisies (exemple : la possession d'une carte de retrait qui occasionne des frais annuels prélevés dans son compte) |

Mécontentement des clients pouvant entraîner la clôture des comptes. |

Sources : Auteur

Par ailleurs les anomalies récentes constatées ont été les suivantes

Tableau 13 : tableau des anomalies et risques

|

Anomalies détectées |

Risques |

|

Tenue du guichet de l'accueil par une stagiaire |

Les clients risquent d'être mal informés ou mal orientés du fait de l'inexpérience de la stagiaire. |

|

Serrures défectueuses dans deux caisses |

La banque s'expose ainsi à de graves risques de vol ou de pertes. |

|

Déclarations non signées des clients |

En cas de litige, la banque pourrait être exposée si le client ne reconnait pas la déclaration |

|

Effets en souffrance de recouvrement. |

Risque de non recouvrement et de provisionnement de créance par ce que plus le temps passe, plus il est difficile de recouvrer une créance. |

Sources : Auteur

1-2-3- Recommandations

Recommandation 1 : renforcement du contrôle interne dans l'unité en vue de limiter au maximum les anomalies survenues dans les opérations ;

Recommandation 2 : recrutement d'un agent d'accueil pour maintenir et sécuriser la clientèle de l'unité ;

Recommandation 3 : réfection des travaux dans les caisses pour limiter les risques de perte ou de vol

1-3- Audit juridique, administratif et enquêtes

L'inspecteur responsable de l'audit juridique, administratif et enquête a effectué une mission thématique intitulée « audit de conformité administrative et juridique » dans le but de vérifier l'application des procédures administratives.

1-3-1- Objectifs de la mission

Les objectifs de cette mission se déclinaient tel qu'il suit :

- Test d'organigramme

- Examen des diligences administratives dans le traitement des relations avec les clients

- Examen du circuit du courrier

- Suivi des dossiers

- Reporting

1-3-2- Constats

Constat 1 : mauvaise gestion des instructions données

Constat 2 : conduite non efficace des réunions supposées apporter de la valeur ajoutée

Constat 3 : problèmes dans l'émission centrale du courrier

Constat 4 : absence d'encadrement technique : les gestionnaires de fonds de commerce ne sont pas bien coachés.

1-3-3- Recommandations

L'inspecteur en charge de l'audit juridique, administratif et enquêtes a estimé qu'il serait nécessaire de :

Recommandation 1 : Organiser des séminaires d'échanges sur la pratique des opérations

Recommandation 2 : Former les opérationnels à la connaissance des textes et procédures.

1-4- Audit comptable et financier

Le rapport de mission d'audit comptable et financier que nous avons utilisé est celui de juin 2008. Le but de la mission était d'évaluer le contrôle comptable de l'unité concernée.

1-4-1- Objectifs de la mission

L'objectif principal de cette mission était de faire un rapprochement des comptes dans le but de s'assurer que toutes les écritures manuelles enregistrées dans les comptes étaient justifiées et que toute clôture de compte (surtout débiteurs) avaient été approuvée par la direction du crédit.

1-4-2- Constats

Constat 1 : La quasi-totalité des anomalies détectées lors de la mission précédente a été régularisée.

Tableau 14: mise en relief des anomalies corrigées

Juin 2007

Juin 2008

56 anomalies 9 anomalies

Soit 83,92% corrigées

Source : Auteur

Constat 2 : les comptes généraux ont été assainis 1-4-3- Recommandations

La seule recommandation qui a été émise à la suite de cette mission a été d'en appeler à la vigilance des contrôleurs comptables dans le but d'emmener les agents opérationnels à faire plus attention dans le traitement des opérations de front et de back office.

La note donnée par l'inspecteur au contrôleur comptable de cette unité est passée de 16,5/20 en 2007 à 17,5 ; ceci pour le féliciter du travail déjà abattu et l'encourager à aller de l'avant.

1-5- Audit informatique et organisation

Nous avons étudié deux rapports de mission d'audit informatique. Un rapport de décembre 2006 et un autre de mai 2008. Ces missions ont été effectuées dans la même unité.

1-5-1- Objectifs de la mission

> En décembre 2006

- Suivi de la mise en oeuvre des recommandations de la dernière mission d'audit - Revue de l'exploitation informatique

> En mai 2008,

- suivi de la mise en oeuvre des recommandations de la mission de décembre 2006

- revue de l'exploitation informatique

1-5-2- Constats

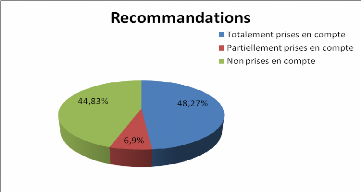

> En décembre 2006

Constat 1 : certaines recommandations émises lors de la missions précédentes ont été prises en comptes bien que d'autres ne l'aient été que partiellement.

Tableau 15: prise en compte des recommandations

|

Recommandations |

Nombre |

Fréquences (en %) |

|

Totalement prises en compte |

14 |

48,27 |

|

Partiellement prises en compte |

2 |

6,9 |

|

Non prises en compte |

13 |

44,83 |

|

Totales |

29 |

100 |

Source : Auteur

Il en résulte le diagramme suivant :

Figure 2: prise en compte des recommandations des auditeurs

Source : Auteur

A la suite de cette mission, d'autres anomalies ont été détectées et des recommandations ont été émises.

Constat 2 : Les anomalies ayant induit des pertes significatives ont été pour la plupart corrigées soit environ 55,17% des anomalies décelées.

Constat 3 : Le suivi des recommandations a permis d'économiser plus d'une trentaine de million et l'inspecteur entend maintenir ce chiffre comme objectif pour les années à venir.

Constat 4 : le contrôle des fiches, le paramétrage des opérations, les légèretés et les négligences des contrôleurs informatiques ont été mises en relief et corrigées.

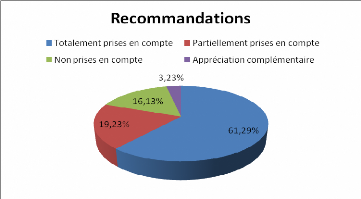

> En mai 2008,

Constat 1 : également en 2008, toutes les anomalies n'ont pas été corrigées :

Tableau 16: prise en compte des recommandations (mai 2008)

|

Recommandations |

Nombre |

Fréquences (en %) |

|

Totalement prises en compte |

19 |

61,29 |

|

Partiellement prises en compte |

6 |

19,35 |

|

Non prises en compte |

5 |

16,13 |

|

Appréciation complémentaire |

1 |

3,23 |

|

Totales |

31 |

100 |

Source : Auteur

Il en résulte le diagramme suivant

Figure 3: prise en compte des recommandations des auditeurs (mai 2008)

Source : Auteur

1-5-3- Recommandations

L'inspecteur responsable de l'audit informatique a recommandé que les contrôleurs informatiques soient plus vigilants en ce qui concerne le paramétrage des opérations et le contrôle des fiches.

1-6- L'audit interne, support du contrôle interne

L'une des missions de l'audit interne est d'évaluer le contrôle interne dans une entreprise. Cette fonction consiste précisément en une révision des processus internes, ceci dans le but de corriger les défaillances éventuelles rencontrées. Pour montrer la contribution de l'audit interne à la performance financière d'Afriland First Bank, nous avons pris deux cas de détection de fraudes qui n'ont pas été sans conséquences sur le résultat.

Cas N°1 :

Le premier cas qui a retenu notre attention est une tentative de détournement d'une somme de 25 millions de FCFA. En effet, un contrôleur comptable de la banque, Monsieur X, a passé une écriture fictive de régularisation dans laquelle il créditait un compte appartenant à Monsieur Y, son complice. Celui-ci se présenta quelques jours plus tard pour rentrer en possession de ladite somme. Or auparavant, l'inspection générale avait mis en place des procédures permettant de renforcer le contrôle interne des opérations de caisse. En effet, ceux-ci avaient mis sur pied une procédure de dérogation pour des opérations d'un montant supérieur à 5 millions de FCFA permettant ainsi à la caissière de faire approuver l'opérations par un agent d'un niveau hiérarchique supérieur. Des vérifications ont donc été effectuées, vu l'importance de la somme que Monsieur Y venait retirer. L'on se rendit immédiatement compte, de par le libellé de l'opération qui avait occasionné le crédit de ce compte, que l'opération était douteuse. Le responsable de l'agence soumit immédiatement le problème au service de l'audit, qui après quelques investigations, remonta l'opération et découvrit que le commanditaire de celle-ci n'était autre que leur collègue, Monsieur X. Monsieur Y fut saisi, il avoua immédiatement son crime et dénonça Monsieur X.

Ce cas nous permet de voir comment est ce que l'audit interne par son soutien apporté au contrôle interne a pu stopper un détournement qui aurait engendré des pertes considérables pour la banque. L'élément majeur qui a favorisé ce détournement est l'existence d'une incompatibilité de fonction qu'on note au niveau du contrôle comptable. L'agent qui contrôle les écritures qu'il a lui-même passées a assuré deux fonctions incompatibles, laissant ainsi libre champ à la mise en oeuvre d'actes frauduleux.

Cas N°2 :

Le second cas retenu est celui d'une caissière qui paissait par les reçus de caisse pour effectuer des détournements. En effet ladite caissière s'arrangeait à faire apparaitre sur les reçus la phrase « opération non effectuée » lorsque des clients venaient effectuer des retraits. Mais ceux-ci ne s'en apercevaient pas parce que cette phrase apparaissaient tout en bas du reçu et n'était de ce fait pas facilement perceptible. Le test ayant réussi, celle-ci commença à le faire pour des opérations de versement. Les clients versaient de l'argent dans leurs comptes, mais la caissière, ayant marqué « opération non effectuée » sur le reçu de versement, créditait un compte fictif dans lequel elle virait toutes les sommes versées par les clients. Les clients ne s'en rendaient évidemment pas compte parce qu'ils ne prenaient pas la peine de lire le reçu jusqu'à la fin, leur simple possession étant pour eux une preuve irréfutable du versement effectué.

Malheureusement, un client venant effectuer un retrait fut surpris d'apprendre que son compte n'était pas provisionné alors qu'il avait effectué un versement quelques jours plutôt. Une enquête menée par l'audit permit de découvrir toute la supercherie de la caissière. Ils constatèrent qu'avant de s'en prendre aux opérations de versement, elle était passée par les retraits pour tester le système. La somme soutirée par cette caissière au moment où elle a été démasquée avoisinait 5 millions de FCFA.

Cela montre bel et bien le soutient apporté par l'audit interne au contrôle interne pour contrôler les opérations effectuées quotidiennement dans la banque.

Tous ces cas que nous avons énoncé ont pour objectif non pas de caractériser l'audit interne comme activité permettant de détecter les fraudes et les erreurs, mais comme activité qui par ses conseils et ses recommandations corrige et limite les irrégularités d'un système réduisant ainsi les risques de perte d'une organisation. Il est donc nécessaire que le contrôle interne et l'audit interne collabore de manière très étroite, d'où la nécessité d'avoir un système d'information bien établi et cohérent.

2- L'étude des cas antipodes.

Comme énoncé plus haut, nous avons effectué une enquête auprès de trois établissements de micro finance camerounaises non pas en vue de confronter les

résultats obtenus à ceux de notre cas pilote à savoir Afriland First Bank, mais plutôt dans le but de trouver des éléments nouveaux pouvant compléter les résultats de notre étude de cas. A cet effet, nous avons procédé à une enquête dont la collecte de donnée a été effectuée par des entretiens semi-directifs simplifiés avec des responsables d'audit de ces entreprises.

Pour ce faire, il nous a semblé nécessaire, avant de présenter les résultats de l'enquête, de présenter brièvement ces entreprises

2-1- Présentation des entreprises

Tableau 17 : présentation des établissements de micro finance

|

Dénomination |

Crédit communautaire |

First Trust Savings and |

RENAPROV Finance SA |

|

Sigle |

CCA |

FIRST |

RENAPROV |

|

Statut juridique |

SA |

SA |

SA |

|

Date de création |

Décembre 1997 |

1996 |

1996 |

|

Capital Social |

2 milliards |

||

|

Siège social |

Yaoundé |

Yaoundé |

Yaoundé Ekounou |

|

Nombre d'employés |

320 |

168 |

105 |

|

Nombre d'agences |

29 |

18 |

5 |

GUIDE D'ENTRETIEN ADMINISTRE DANS LES ETABLISSEMENTS

DE

MICROFINANCE

Thème 1 : Organisation de l'audit interne

1- Quelle est la place de l'audit interne dans l'organigramme de la société ?

2- Quels sont les objectifs de l'audit interne ?

3- Quelle est la démarche générale d'audit interne dans votre établissement ?

Thème 2 : Typologie des audits effectués

1- Quels sont les différents types d'audit que vous pratiquez ?

2- Quelle est la particularité de chaque type ?

3- Pensez-vous qu'il y'en a dont on peut se passer ?

Thème 3 : Principaux risques de l'activité

1- Quels sont les différents risques auxquels vous faites face dans votre quotidien ?

2- Avez-vous fait une cartographie des risques ?

Thème 4 : Evaluation de la performance financière

1- Pour vous, qu'est ce que la performance ?

2- Et la performance financière ?

3- Selon vous êtes-vous une entreprise performante ?

4- Si oui, pourquoi ?

5- Comment évaluez-vous votre performance ?

6- Quels sont les indicateurs de performance que vous utilisez ?

Thème 5 : Contribution de l'audit interne à la performance financière

1- Pensez-vous que la pratique de l'audit interne a une influence sur performance de votre établissement ?

2- Si oui, comment ?

3- Les recommandations des auditeurs sont-elles toujours mises en application ?

Thème 6 : présentation de l'entreprise et du dirigeant rencontré

Identification de l'entreprise Dénomination

Sigle

Statut juridique

Date de création

Capital Social

Chiffre d'affaire

Siège social

Nombre d'employés

Identification de l'interviewé

Nom et prénom Fonction

2-2- Analyse des données

L'analyse faite à partir des données collectées dans les cas antipodes a été une analyse de contenu. Il découle des propos des interviewés que :

La fonction d'audit est une fonction capitale pour le développement d'une entreprise, quel que soit le secteur d'activité dans lequel elle se déploit. De tous les types d'audit généralement pratiqués dans les entreprises, à savoir l'audit de conformité, l'audit de gestion, l'audit stratégique et l'audit financier, on ne peut se passer d'aucun, mais l'accent est généralement mis sur l'audit de gestion et l'audit de financier.

Dans ces trois entreprises, les fonctions d'audit interne et de contrôle interne sont cumulées par le même agent, l'inspecteur. Ceci est du selon eux au volume des activités qui n'est pas aussi dense que celui des banques. Par ailleurs chaque agent exerce un contrôle de premier niveau à son poste de travail, déjà pour s'assurer de l'exhaustivité et de la conformité de toutes les opérations.

Les risques majeurs sont le risque de crédit, comme dans tout établissement financier, les risques de fraudes et les risques opérationnels beaucoup plus liés à la sécurité. Une cartographie des risques a été effectuée.

A la CCA par exemple, l'accent est mis sur le contrôle des opérations diverses parce que selon l'auditeur, c'est un compte qui laisse champ libre à des opérations frauduleuses de la part des opérationnels.

Pour ce qui est de la performance financière, FIRST STRUST considère qu'une entreprise est performante lorsque ses comptes sont équilibrés c'est-à-dire lorsque toutes les charges sont couvertes de manière à dégager une marge.

Le RENAPROV évalue la performance financière de l'entreprise à partir des résultats obtenus durant l'exercice. Un résultat positif est signe de bonne santé financière et donc de bonne performance. Par ailleurs l'auditeur pense que l'audit interne a un effet indubitable sur la performance du seul fait de son existence car il permet de discipliner les comportements opportunistes des agents de l'entreprise.

A FIRST TRUST, la pratique de l'audit interne permet de réduire les risques que ce soit de crédit ou opérationnels, à condition que les recommandations des auditeurs soient prises en compte, et que les auditeurs suivent eux même la mise en oeuvre de ces recommandations.

A la CCA et au RENAPROV, en plus de la prise en compte des recommandations, les auditeurs pensent que l'appui de l'audit interne au contrôle interne permet une bonne application des règles de gestion et diminue les risques d'erreurs, et de pertes, ce qui permet d'améliorer la rentabilité et donc la performance financière. Par ailleurs, il ressort des propos des auditeurs des trois entreprises que mis à part le suivi des recommandations des auditeurs, la qualité des recommandations émises, émanant elle-même de la qualité des auditeurs, joue un rôle très important et permet une amélioration de la qualité des services et des produits de l'entreprise. Il est donc primordial pour l'entreprise que les recommandations des auditeurs soient pertinentes et bien adaptées.

Section 2 : L'audit interne pour une meilleure

performance

financière

Dans cette section, nous avons analysé les données que nous avons obtenus à partir de la collecte tout en montrant leur impact sur les ratios de performance financière que nous avons présenté plus haut ; puis nous avons présenté les résultats issus de l'enquête que nous avons menée auprès d'autres entreprises.

1- Présentation des résultats obtenus

Les analyses que nous avons faites ont été basées sur le contenu des documents utilisés lors de l'étude documentaire, notamment partant des constats jusqu'aux recommandations. Il sera question pour nous dans cette section de montrer quel a été l'impact des missions d'audit interne effectuées sur les résultats de la banque, et donc sur la performance, notamment financière.