UNIVERSITE DE

GOMA

«UNIGOM»

B P 204 Goma/RDC

FACULTE DES SCIENCES ECONOMIQUES ET GESTION

L'EFFICACITE DE LA POLITIQUE DES REFORMES MONETAIRES

SUR L'INFLATION ET LA CROISSANCE ECONOMIQUE EN RDC

(1983 à 2007)

Par :

RUBONEZA BAHATI MIDAGU

Mémoire présenté et défendu en

vue de l'obtention du diplôme de licence en sciences

économiques et de Gestion.

Option : Gestion Financière

Directeur :Professeur Jacob NIEMBA

SOUGA

Codirecteur : Doctorant MWANABININGO

Néné MORISHO

Année Académique 2007 -

2008

EPIGRAPHE

« La monnaie est une chose trop sérieuse pour

la confier aux Banques Centrales »

Milton Friedman Economiste Américain

« La politique monétaire peut moins que

jamais être séparée des autres services que la Banque

Centrale procure à la société »

Prof. Michel Aglietta de l'université de Paris-X

A mon Jésus Christ pour son apparition dans ma

vie ;

A mon père Justin NDEZE MIDAGU pour son soutien et

courage aux études durant ces cinq années ;

A ma défunte mère KASIGWA NYAWEZA pour m'avoir

inculqué le sens de responsabilité;

A mes oncles maternels que paternels pour leur soutien moral

et matériel ;

A mes oncles maternels et tantes maternelles de la famille

Kasi pour leur soutien matériel ;

A mes soeurs et frères CHRISTIAN, GABY, DJUDJU,

KALOMBO, PATRICK, VALET, CLEMENT dont la compréhension et les sacrifices

m'ont permis de tenir jusqu'à la fin ;

A mes neveux et nièces de la famille Prospère

KASIGWA dont la présence constitue chaque jour un élément

prépondérant ;

Je dédie ce travail de fin de cycle universitaire,

fruit d'une décision et d'un symbole déterminant.

LISTE DE SIGLES ET ABREVIATIONS

1. BAD : Banque Africaine de Développement

2. BC : Banque Centrale

3. BCC : Banque Centrale du Congo

4. BCE : Banque Centrale Européenne

5. BCEAO : Banque Centrale des Etats de l'Afrique de

l'Ouest

6. BP : Boite Postale

7. BZ : Banque du Zaïre

8. CETEREM : Cellule Technique pour la

reforme Monétaire

9. CIRAD : Coopération Internationale pour la

Recherche Agronomique et Développement

10. CPCM : Comité Permanent de Cadrage

Macroéconomique

11. CT : Court Terme

12. DSCRP : Documents de la Stratégie de

Croissance et de Réduction de la Pauvreté

13. DTS : Droits de Tirage Spéciaux

14. Ed. : Edition

15. FC : Franc Congolais

16. FEC : Fédération des Entreprises au

Congo

17. FMI : Fond Monétaire International

18. FRPC : Facilité pour la Réduction de

Pauvreté et pour la Croissance

19. IM : Taux de Marché Monétaire

20. INVTOTR : Investissement Total Réel

21. IPC : Indice de Prix à la Consommation ou taux

d'inflation

22. IPD : Indice de Prix Domestiques

23. IPM : Indice des Prix à l'importation

24. IPS : Taux de Prise en pension

25. LT : Long Terme

26. NZ : Nouveau Zaïre

27. OCDE : Organisation du Commerce et

Développement Economique

28. Op. Cite : Opère Citation

29. OPCVM : Organisation de Placement Collectif en

valeur Monétaire

30. P : Page

31. PAC : Population Active

32. PIBR : Produit Intérieur Brut Réel

33. PTTE : Pays Pauvres Très Endettés

34. RISDP : Regional Indicative Strategic Developpement

Plan (plan indicatif stratégique de Développement

Régional)

35. SADC : Southern African Developpement Community

(Communauté de Développement d'Afrique Australe)

36. UMEAO : Union Monétaire des Etats d'Afrique de

l'Ouest

37. UNIGOM : Université de Goma

38. UNIKIN : Université de Kinshasa

39. US : Dollar

40. VAR : Variance d'Auto régression

41. Z : Zaïre

REMERCIEMENTS

Le présent travail est le couronnement d'un dur labeur.

L'aboutissement d'énormes efforts déployés pendant les

cinq années à l'Université de Goma.

Que le Seigneur soit bénit pour l'être, le

mouvement, l'intelligence et la vie.

Au terme de cette fructueuse étape de notre formation

et fier de notre acquis. Nous pensons à tous les membres du corps

scientifique de la faculté des sciences Economiques et Gestion, qu'ils

nous trouvent à travers ce modeste travail, la matérialisation

et /ou la concrétisation de cette mosaïque de connaissances

qu'ils ont transmises durant notre parcours de cinq années à

l'Université de Goma.

Nous restons convaincu que chacun d'eux se trouve quelque part

dans ce travail.

Que le Prof NIEMBA JACOB et le

doctorant MORISHO MWANA BININGO respectivement Directeur et

Encadreur daignent trouver à travers ces quelques lignes, l'expression

de notre profonde gratitude pour avoir accepté de diriger ce travail.

Nous tenons à remercier tous les membres de notre

famille MIDAGU, Gand Parent, Oncles Paternels que Tantes

paternelles pour leur profonde passion et soutien tout au long de nos

études.

Nous ne saurons mettre fin à ces remerciements sans

pour autant citer, ceux avec qui nous avons parcouru le long chemin avec tant

de peine et de joie, inquiétude et espoir, à nos amis et

connaissances : mon pasteur David MBAZA, Thiry KABURABUZA,

Nathalie WABIWA, Kams KAMUNDU, Claude KAVUNA, Jack MUHABURA, Papy SEBURA, Joys

KABURABUZA, Sefu Ndusha, Mireille

KASIGWA, Roselle KASIGWA, Gabin KAVUNA, DADY, Guy BALUME, Aurelien KATEMBO,

Aline TSONGO

A tous ceux dont les noms n'y figurent pas pour une raison ou

une autre mais qui saignent notre coeur, trouvent l'expression de notre

profonde gratitude.

RUBONEZA BAHATI MIDAGU

INTRODUCTION GENERALE

O. PROBLEMATIQUE

La théorie macroéconomique

élaborée dans les années qui ont suivi la seconde guerre

mondiale a sous-estimé le rôle des facteurs monétaires

dans la vie économique (Selon l'économie contemporaine

2 : phénomène monétaire).

Paradoxalement, cette théorie qui se voulait

keynésienne oubliait ainsi l'un des enseignements fondamentaux de

Keynes, hérité de WICKSELL, qui intégrait la monnaie dans

l'analyse des phénomènes réels (économiques). Or

dans le même temps, l'inflation imposait au pouvoir public des politiques

qui étaient mal mesurées dans l'ensemble de ses interventions

visant l'octroie de crédit à l'économie, le bien

être social et la croissance économique1(*), sont apparues comme des freins

au développement économique. Ainsi, actuellement l'analyse de la

théorie et la politique économique s'accordent mieux pour

considérer la reforme monétaire comme un élément

décisif de la relance de l'activité économique nationale

et internationale (Selon la presse universitaire de France).

En effet, le développement réel et

quantifié d'un pays est le fait de plusieurs interactions d'agents et

des secteurs économiques. Les pays dits en voie de développement

en général et ceux de l'Afrique en particulier éprouvent

de nombreuses difficultés dans l'évaluation de l'effort national

au sens du développement économique. (K.MWISSA Mémoire

UNIGOM 2006)

De ce qui précède, une meilleure allocation des

ressources financières à l'économie nationale ;

permet de quantifier tant soit peu la production de chaque secteur

économique. Toutefois, la valeur monétaire d'un pays

mérite une prise d'attention particulière de part et d'autre dans

l'économie moderne.

En Afrique, nous assistons à des mutations du

système monétaire et bancaire2(*) dû à la négligence des Etats dans

leurs responsabilités inhérentes à leur

souveraineté monétaire.3(*)

Cependant, « l'économie de la

République démocratique du Congo est le prototype d'une petite

économie ouverte en proie, à des fréquents

déséquilibres internes et externes. »4(*)

Ces diverses situations caractérisaient

l'économie congolaise avant chaque reforme monétaire

opérée (celle de 1983, 1993 et en fin celle de 1998) en RDC

« la baisse drastique de la production, le développement de

l'économie informelle ; les déficits chroniques du budget de

l'Etat, financés essentiellement par l'émission

incontrôlée de la monnaie, lesquelles ont occasionné

l'hyperinflation dans les années avant 1998 et aggravés la

précarité des conditions de vie de la population ; la

désarticulation du système des finances et la faillite de

plusieurs établissements de crédit, et surtout le non

contrôle des crédits accordés à l'économie

nationale ; l'éclatement de l'espace monétaire nationale et

en fin la multiplicité des taux de change »

Face à cette ampleur des déséquilibres et

à la profondeur de la crise, le gouvernement par le biais de la BCC

décidait d'opérer des reformes monétaires comprises comme

un ensemble de mesures successives et coordonnées visant à

assainir l'environnement économique et financier du pays. Par la suite,

cette politique des reformes monétaires opérée poursuivait

dans chacune d'elles l'un ou l'autre objectifs à savoir :

«l'adhésion aux régimes de change flottant ; la

libéralisation de la réglementation des

échanges ; la restauration et la redynamisation du

système de paiement comme le souhaite la banque centrale qui est certes

une condition sine qua none pour la reprise de la croissance qui doit

être accompagnée d'action concrète du gouvernement dans les

domaines d'action économique, fiscale, administrative et politique afin

de consolider la stabilité macroéconomique et rassurer les

investissements ; la liquidation des arriérés dus aux

fonctionnaires de l'Etat par l'augmentation des rémunérations au

sein de la fonction publique, l'apurement de la dette intérieure,

l'utilisation de la monnaie scripturale dans les transactions commerciales et

autres, ainsi que la relance du crédit à l'économie ;

le déploiement des efforts considérables par le gouvernement dans

le domaine fiscal afin d'une part d'augmenter les ressources

budgétaires, et d'autre part, de préserver la stabilité

macro économique ; et en fin que ces reformes monétaires

opérées en 1983, 1993 et 1998 créent les conditions d'une

amélioration de la qualité de vie des populations (bien

être social) grâce notamment aux impulsions qui induiront

l'augmentation de paiement, la restructuration des banques et la relance de la

production »5(*)

De ce qui précède, les différentes

questions qui nous interpellent pour cette étude sont les

suivantes :

1. La politique des reformes monétaires (la variation

des taux d'intérêt directeurs de la BCC) a-t-elle influencé

la stabilité de l'inflation ?

2. Cette politique des reformes monétaires (par la

variation des taux d'intérêt directeurs) a-t-elle

influencé la croissance économique en RD Congo ?

0.2

HYPOTHESES

L'hypothèse est définie « proposition

initiale à partir de laquelle on construit un

raisonnement. »6(*) Nous signalons dès le départ que les

reformes monétaires de 1983, 1993 et 1998 n'affecteraient pas

considérablement le développement économique de la RD

Congo.

1. La politique de reformes monétaires

appliquées par la BCC a influencé significativement la

stabilité du taux d'inflation en RDC.

2. Cette politique des reformes monétaires stimulerait

partiellement la croissance économique pendant cet intervalle de

temps.

0.3

APPROCHE OU METHODE

D'après R. PINTO ET M. GRAWITZ, la méthode

peut-être considérée comme étant l'ensemble des

opérations intellectuelles par lesquelles une discipline cherche

à atteindre les vérités qu'elle poursuit, les

démontrer et les vérifier.7(*)

Dans cette sphère axée sur la démarche

méthodologique, il nous sera question de montrer comment nous

procèderons pour récolter et traiter les données.

Pour cela, la vérification de nos différentes

hypothèses fera appel à la technique documentaire et celle

d'interview qui nous serviront à la collecte des données. De cela

la méthode quantitative axée sur les techniques

économétriques et statistiques qui nous permettrons le traitement

des données empiriques.

0.3.1

Technique de récolte des données

Pour une meilleure collecte des données relatives

à notre travail, nous ferons usage des techniques documentaires et

interview.

a) Technique documentaire

Cette technique nous permettra de consulter les

différents rapports de la BCC, le rapport de la BM et quelques

différentes documentations de la Banque Centrale.

Pour ce faire, pour avoir certaines données

quantitatives et numériques relatives à la situation

économique et financière de la RD Congo et des reformes

monétaires, il nous sera impérieux de recourir au site Internet

de google.

b) la technique

d'interview

Cette technique nous facilitera de savoir comment et pourquoi

en RD Congo, il a été souhaitable pratiquement de procéder

à des reformes monétaires comme facteur de la croissance

économique et la stabilisation des cadres macroéconomiques.

C'est ainsi que nous serons édifiés sur la

situation socio-économique contemporaine en RD Congo

0.3.2

Démarche méthodologique

Pour plus d'objectivité et de clarté

scientifique dans l'analyse et le traitement des données, nous

utiliserons principalement la méthode quantitative axée sur les

techniques économétriques afin de mesurer tant soit peu les faits

ou les situations économiques en étude.

Pour cela, nous procéderons de la

manière suivante :

· Récapitulation des données brutes et

leurs évolutions dans les graphiques;

· Traitement de certaines données par la

méthode statistique ;

· Traitement des données brutes par le logiciel

EVIEWS 3.1;

· En fin, nous tirerons une conclusion.

0.4

CHOIX ET INTERET DU SUJET

Le sujet de ce travail porte sur l'efficacité de la

politique des reformes monétaires appliquée par la BCC sur

l'inflation et la croissance économique en RDC. Ce sujet revêt un

intérêt tant sur le plan théorique que sur le plan

pratique.

D'abord, il permet de vérifier un certain nombre de

théories économiques à travers certains faits

économiques.

En suite, sur le plan pratique, il permet d'analyser

l'efficacité de cette politique après les reformes

monétaires opérées en 1983, 1993 et 1998 sur l'inflation

et la croissance économique afin de soumettre aux grands

décideurs politiques les bonnes orientations sur la relance

économique en RD Congo et en fin, ce travail permettra une orientation

ou affectation et répartition rationnelle des ressources nationales

à la population pour le bien être social.

Outre toutes ces considérations, ce travail a comme

objectif de montrer si les reformes monétaires en RD Congo pouvaient

pour ce faire, ressortir d'influences sur les principaux impératifs et

les déterminants de la croissance économique pendant cet

intervalle de temps à savoir :

· la stabilité du cadre macroéconomique,

· la politique budgétaire dans son volet

structurel,

· le taux d'épargne et d'investissement,

· le niveau de développement du système

financier,

· le degré d'orientation de l'économie sur

l'extérieur.

0.5.

DELIMITATION DU SUJET

Nous nous sommes orienté d'étudier les faits sus

indiqués sur un horizon temporaire de vingt cinq ans, allant du

1983 à 2007 en RDC. Le choix de cet intervalle de temps se justifie

par le fait qu'au cours de ces années, il y a eu certains faits

politiques qui se sont déroulés et croyons sans doute qu'ils ont

eus des effets dans l'économie.

Bien plus, c'est dans cet horizon temporel qu'il y a eu des

décisions économiques avec les modules politiques portant sur les

reformes monétaires qui conditionnent notre étude.

0.6.

SUBDIVISION DU TRAVAIL

Le présent travail se subdivise en trois chapitres

à l'occurrence :

Ø Le premier porte sur la revue de la

littérature ;

Ø Le deuxième informe sur les reformes

monétaires au Congo et la démarche méthodologique ;

Ø Et en fin le troisième analyse l'impact de la

politique des reforme monétaires de la BCC sur l'inflation et la

croissance économique en RD Congo de 1983 à 2007.

CHAP I.

LA REVUE DE LA LITTERATURE

Dans ce présent chapitre, nous allons épingler

deux différents points essentiels ; en premier lieu, nous allons

parler du cadre théorique : l'impact du taux d'intérêt

créditeur de la Banque Centrale sur l'inflation et la croissance

économique ; en deuxième lieu nous allons passer en revue

quelques cas pratiques de ceux qui précèdent dans diverses

économies du monde et en fin nous présenterons nos modèles

d'étude.

SECTION I. REVUE DE LA LITTERATURE THEORIQUE

Les interprétations théoriques de la politique

monétaire révèlent que les taux d'intérêt

directeurs influencent significativement le taux d'inflation et la croissance

économique, ces derniers ont des effets non négligeables sur la

stabilité des prix et des activités économiques

d'où la croissance économique.

Ainsi, Mc Kinnom considère que l'intervention

publique pour maintenir les taux d'intérêt artificiellement bas

décourage l'épargne et l'investissement. (Mc KINNOM 1973

Cité par A. BENASSY et Al., 2003)

Alors que d'autres interprétations comme celles de (C.

GUINAUDEAU et alii., juillet 2007) qui stipulent que la politique

monétaire de la BC, avec une modification de la quantité de la

masse monétaire présente dans l'économie traduit le

changement du niveau général des prix et n'induit aucune

modification permanente de variables réelles, telles que la production

ou le chômage. Ce qui implique qu'à long terme la Banque Centrale

ne peut pas influencer la croissance ; en conséquence, l'inflation

est perçue comme un phénomène monétaire.

Cependant, cette interprétation l'une et comme l'autre

après quelques définitions de concepts font l'objet du premier

et du deuxième paragraphe de cette section.

I.1 Contenu

définitionnel

Les taux d'intérêt directeurs8(*) ce sont des taux

d'intérêt pratiqués par la Banque Centrale dans le cadre

d'opérations de refinancement et en finançant les autres banques.

En agissant sur ces taux la Banque Centrale influence le coût de

liquidité bancaire et surtout, elle transmet au marché des

informations sur les orientations de la politique monétaire.

L'inflation est considérée par (M Friedman

1970)9(*) dans son ouvrage

« inflation et système monétaire » soutenu la

théorie quantitative en affirmant que la hausse des prix provient

seulement de l'excès de liquidités.

La théorie quantitative a reçu plusieurs

critiques dont celle de F Perroux qui réfute l'argumentation des

quantitativistes, il a montré que l'offre de monnaie, quand elle

augmente, ne se déploie pas dans un milieu de propagation

homogène. En effet, poursuit-il, certains secteurs peuvent être

constamment arrosés par des signes monétaires, tandis que

d'autres ne reçoivent que très faiblement l'incidence de

l'augmentation de la masse monétaire globale. (Cité

par Prof. MPEREBOYE 2007-2008)

La définition de la croissance économique ne

fait pas l'objet d'une unanimité auprès de divers auteurs

économiques. Quelques aspects définitionnels ci-après se

dégagent de considérations des économistes quant à

la caractérisation de ce concept :

· La croissance économique est un processus

« quantitatif » qui traduit, pour un système

productif, l'accroissement de son produit intérieur brut

(P.I.B.).10(*)

· La croissance économique c'est l'augmentation

durable en terme réel (volume ou en quantité) d'un indicateur de

la performance qui est le P.I.B.11(*)

· La croissance économique est l'augmentation

régulière de la production d'une économie.12(*)

· La croissance est l'augmentation poursuivie en longue

période des quantités significatives et, dont la poursuite

implique fondamentalement des modifications et des structures

économiques.13(*)

Selon SIMON KUZNETS (prix Nobel des sciences

économiques en 1971), la croissance économique d'un pays peut

être définie comme une hausse de long terme de sa capacité

d'offrir à sa population une gamme sans cesse élargie des biens

économiques. Cette capacité étant basée sur le

progrès technique et les ajustements institutionnels et

idéologiques qu'elle requiert.14(*)

La reforme monétaire est une transformation des

structures monétaires qui se réalise à travers le

changement de l'appellation des signes monétaires et/ou à travers

la définition de l'unité monétaire, par rapport à

la monnaie étrangère, dont le but est de rompre les

déséquilibres constatés au sein de l'activité

économique en général.

En plus, elle est comprise comme une politique de

restructuration économique dépendant de l'ensemble des actions

économiques et sociales des pouvoirs publiques concernant la monnaie.

(Prof. MPEREBOYE 2008)

Abordant toujours dans le même sens, le Professeur

Kabuya K. parle d'un ensemble des mesures d'ajustement économique ayant

au centre une manipulation de la monnaie.

Une reforme monétaire ne consiste donc pas seulement

à échanger une nouvelle monnaie contre l'ancienne à un

taux arbitrairement fixé ; elle entraîne une restructuration

profonde de toute l'économie. Ainsi MAYER et THUMAN affirment que dans

un excès de la demande de liquidité, l'ordre monétaire a

été rétabli dans la parie occidentale de l'Allemagne

grâce à une reforme complète et radicale en 1948.

En effet, la politique monétaire est un ensemble de

mesures mises en oeuvre par le pouvoir central (par le biais de la BC) pour

déterminer le volume des moyens de paiements et pour ajuster ce volume

aux besoins du marché.15(*)

Dans ce secteur monétaire, plusieurs autres

décisions peuvent être prises, telle que la dévaluation.

I.2 l'impact des taux

d'intérêt de la banque centrale sur l'inflation et croissance

économique16(*)

D'une façon succincte, nous allons parler d'abord du

controverse entre l'inflation et la croissance économique, ensuite des

différents instruments de la politique monétaire de la BCC et

leurs qualités, et en fin les objectifs de la politique de reforme

monétaire menés par les banques centrales.

I.2.0 les controverses entre l'inflation et la croissance

économique

L'inflation ou déflation a un coût, en effet la

stabilité des prix permet à la population d'identifier plus

facilement les changements des prix relatifs, étant donné qu'ils

ne sont pas marqués des fluctuations au niveau global des prix. Par

conséquent, les entreprises et les consommateurs n'interprètent

pas les modifications du niveau général des prix de

manière erronée et ils peuvent prendre des décisions de

consommation et d'investissement mieux fondé (c'est la transparence des

prix relatifs). En aidant le marché à orienter les ressources

vers leurs utilisations la plus productive, la stabilité des prix

accroît le bien être des ménages et donc le potentiel

productif de l'économie.

De plus, si les créanciers sont assurés que les

prix demeureront stables à l'avenir, ils n'exigeront pas une prime de

risque liée à l'inflation. En réduisant la part de prime

de risque dans le taux d'intérêt réel, la

crédibilité de la politique monétaire contribue à

une allocation efficace des ressources par les marchés des capitaux et

stimule l'investissement ce qui est favorisé par la suite la

prospérité économique.

Eu cet égard, Patrick V. soutient que le

développement d'une économie par l'existence d'un secteur

financier organisé favorise généralement l'investissement

et la croissance économique. (P. VILLIEU., 1996)

Cependant, si le maintien de la stabilité des prix est

crédible, il est moins probable que les agents économiques

détournent les ressources des emplois productifs pour se prémunir

contre l'inflation.

La crédibilité du respect de la cible

d'inflation permet ainsi d'éviter les opérations de couvertures

inutiles. De plus, l'inflation est comme un impôt sur la détention

d'espèces. Elle réduit donc la demande d'espèce et

génère par conséquent, des coûts de transaction

élevés.

En fin, le maintien de la stabilité des prix permet

d'éviter l'important phénomène de redistribution

arbitraire de richesse et les revenus.

Ainsi, cette optique, non seulement l'inflation ne permet pas

d'agir positivement sur le niveau des variables réelles de

l'économie mais elle a aussi des coûts non négligeables.

Maintenir une certaine stabilité des prix ne peut donc que contribuer

à accroître la prospérité et le potentiel de la

croissance d'une économie.

En fin, tous ces auteurs C. GUINAUDEAU, E. GUSHCHINA, M.

NAVARRO, G. VIZZAVONA concluent que, dans toutes les controverses

évoquées de méfiances envers la capacité de la

politique économique à agir sur le revenu réel (et donc

l'emploi), il est apparu logique de faire la stabilité des prix un

objectif premier.

Soutient la Banque du Canada que pour éviter le fardeau

que l'inflation impose, il est indispensable que la politique monétaire

soit résolument orientée vers la stabilité de prix. Seule

la stabilité du niveau général des prix peut fournir une

base saine au décisions en matière d'investissement, d'octroi de

crédit et de garantir l'utilisation la plus efficace des ressources

économiques. (RAPPORT BANQUE DU CANADA 1990)

I.2.1 différents instruments de la politique

monétaire appliqués par la BC

Les instruments de la politique monétaire sont

l'ensemble des éléments sur lesquels peut intervenir la Banque

Centrale pour modifier l'environnement monétaire. Par extension, ils

recouvrent aussi les objectifs opératoires à court terme, qui

consistent par l'ensemble à fixer les taux directeurs. Aujourd'hui ces

taux d'intérêt à court terme sont les principaux

instruments de la politique monétaire.

Il n'en a pas toujours été ainsi : avant la

libéralisation financière qui a eu lieu au cours des

années quatre vingt dans la plupart des pays, la politique

monétaire consistait à contrôler directement

l'évolution de la masse monétaire et du crédit, les taux

restant inertes étant considérés comme une simple

résultante. (J. ADDA. 1995)

Dans la pratique seuls les taux d'escompte et /ou

à taux du marché monétaire sont des taux directement

fixés par les banques centrales et peuvent véritablement

être considérés comme des instruments. (DEMAROLLE et

QUINET., 1996 Cité par BENASSY et Al., 2003)

I.2.2 Qualité des instruments de la

politique monétaire: la question des transmissions de la politique

Les canaux de transmission de la politique

monétaire17(*) sont

des processus très complexes. Les effets de variation de taux

d'intérêt sur les variables macro-économiques ne sont pas

systématique, ils dépendent de l'état de l'économie

et des anticipations des agents ; par ailleurs, ils ne s'exercent qu'avec

des délais assez longs, généralement évalués

en quatre et six trimestres.

On distingue traditionnellement trois canaux de transmission

de la politique monétaire :

· Canal du taux

d'intérêt

Une variation du taux d'intérêt produit trois

types d'effets sur les variables réelles de l'économie.

Un effet de substitution : l'arbitrage entre consommation

et épargne se modifie, le taux d'intérêt exprime donc le

prix de la détention de liquidités. Ainsi dans le cas d'une

hausse du taux d'intérêt par exemple, les agents

économiques vont substituer une part de leur consommation à

l'épargne devenue plus rémunératrice.

Un effet de revenu : en imaginant une hausse du taux

d'intérêt, les effets vont être contraires, selon que

l'agent est créditeur ou débiteur. L'agent créditeur verra

son épargne mieux rémunérée, il sera donc plus

riche et c'est sans modifier son comportement, l'agent débiteur verra

augmenter le prix de sa dette.

Un effet de richesse : la hausse des taux

d'intérêt fait baisser les cours de certains titres et les agents

qui voient ainsi la valeur de leur patrimoine diminuée, réduisent

leurs consommations.

· Canal de crédit

La hausse des taux d'intérêt directeurs de la

banque centrale conduit les banques à accroître les taux

d'intérêt débiteurs, mais aussi à rationner le

crédit en raison de la montée des risques liés à

des charges d'intérêt plus élevés. La hausse des

taux d'intérêt, du fait de l'asymétrie d'information,

risque de produire aussi un aléa moral (les « bons

emprunteurs » renoncent à leurs demandes de crédits et

les « mauvais risques» continuent à s'endetter) cette

situation pousse aussi les banques à réduire leur offre de

crédit. Ainsi les contraintes d'accès au crédit de

certains agents, ménages ou petites et moyennes entreprises (PME),

peuvent donner lieu à des changements importants dans la transmission

d'une politique monétaire par le taux d'intérêt.

En effet, si les agents sont contraints dans leurs demandes de

crédit, pourra susciter une baisse de demande de crédit bancaire,

mais s'il y a une situation initiale, un excès de demande, cette hausse

ne se traduira pas nécessairement par une baisse des crédits

distribués.

De nombreuses études ont été

menées, liées au canal de crédit (BERNANKE et BLINDER,

1992) et (BARRAN et Al.,1995) montrent en effet, qu'une hausse du taux

d'intérêt n'est généralement pas suivie

immédiatement d'une baisse du crédit bancaire.

· Canal du taux de change

La hausse des taux d'intérêt entraîne,

toute chose restante égale par ailleurs, une appréciation du taux

de change qui mène à une dégradation des termes de

l'échange (le pays concerné est moins compétitif) qui

conduit des agents résidents à acheter davantage à

l'étranger et moins au producteurs domestiques. (GUIVANDEA et Al.,

2007)

I.2.3 Objectifs de la politique de reforme

monétaire

Cette politique monétaire est le sous ensemble de la

politique économique. A ce titre il peut contribuer à atteindre

du carré magique :

· La croissance

· Plein emploi

· Stabilité de prix

· Equilibre extérieur

Pendant les trente glorieuses, la politique monétaire

étant considérée, combinée dans le cadre de la

politique mixte visant à maintenir l'économie sur un sentier de

la croissance, de plein emploi compatible avec une stabilité des prix et

un équilibre extérieur (A.BENASSY et Al., 2003)

Cependant, depuis le début des années quatre

vingt, on a assisté à un recentrage de la politique

monétaire sur l'objectif de la stabilité des prix. Sous

l'influence de la monnaie, on considère en effet que l'inflation

résulte d'une création excessive de monnaie et qu'il appartient

à la banque centrale de se consacrer à la maîtrise de la

croissance des agrégats monétaires (DICTIONNAIRE ECONOMIQUE,

éd. 2007).

Parmi les objectifs de la politique monétaire

appliqués par la banque centrale pour stabiliser une économie et

faire une relance des activités économiques, nous

retenons :

a.

Objectifs intermédiaires

Pour atteindre les objectifs de la stabilité de prix,

la banque centrale détermine les objectifs intermédiaires qui

peuvent porter sur la croissance d'un agrégat et/ou sur le niveau du

taux d'intérêt.

Par exemple, en Europe avec l'union monétaire, la

banque centrale européenne (BCE) a comme objectif intermédiaire

la croissance de l'agrégat monétaire  18(*) qui doit

être compatible aux taux d'inflation à 2%. (A.BENASSY et Al.,

2003)

18(*) qui doit

être compatible aux taux d'inflation à 2%. (A.BENASSY et Al.,

2003)

b. Objectifs ultimes19(*)

Les objectifs ultimes de la politique monétaire sont

inscrits dans les statuts des Banques Centrales et varient selon les pays. Il

est vrai que depuis le début des années quatre vingt, la lutte

contre l'inflation est devenue un objectif prioritaire de la politique

monétaire, ou du moins affiché comme tel.

Par exemple, le principal objectif ultime dans le cas de la

Banque Centrale Européenne (BCE)20(*) est la stabilité des prix dans la zone

euro ; cependant, dans une optique stratégique, la

réalisation de ces objectifs ultimes peut se trouver facilitée

par la fixation d'objectifs intermédiaires qui leurs sont liés,

et sur lesquels les Banques Centrales ont davantage de prise. Par exemple, les

agrégats de masse monétaire ou le taux de change peuvent

être utilisés comme objectifs intermédiaires.

Les années de la théorie économique ont

aussi contribué à l'attention portée sur la lutte contre

l'inflation et la récession économique. Les modèles

à anticipation rationnelle ont accrédité l'idée

selon laquelle l'inflation n'a pas d'effet bénéfique sur la

croissance. A long terme, plus l'inflation ne réduit pas le

chômage (on dit que la courbe de Philips21(*) est verticale).

Seule l'inflation non anticipée peut avoir un effet sur

la croissance, en faisant baisser les salaires réels. Mais l'inflation

ne peut pas être durablement sous estimée. Dans ces conditions, il

y a intérêt à lutter contre l'inflation puisque la

croissance de long terme n'en sera pas affectée. La plus part des

économistes admettent aujourd'hui ces résultas sur l'absence

d'effets de long terme de l'inflation.

Cependant, il y a un débat sur les effets de court

terme et sur le niveau d'inflation à atteindre. Pour (AKERLOF et Al.,

1997 Cité par A. BENASSY et Al., 2003) l'inflation permet aux

entreprises de faire baisser à court terme les salaires réels

tout en faisant progresser les salaires nominaux, ce qui a un effet expansif

sur l'offre ; cela est impossible lorsque l'inflation est nulle et

difficile quand elle est trop basse.

En outre, une inflation trop basse limite la conduite de la

politique monétaire, en freinant la baisse des taux

d'intérêt (FMI 1999).

SECTION II : REVUE DE LA

LITTERATURE EMPIRIQUE

Sur le plan empirique, signalons à cet effet que les

taux d'intérêt appliqués par les banques centrales

constituent les principaux instruments de la politique monétaire pour

réguler le niveau des prix et d'activité économique.

(LEXIQUE ECONOMIQUE., 8e Edition.)

L'impact de ces derniers fait l'objet de nombreuses

études appliquées tant sur les pays développés que

sur les pays en voie de développement. Et elles ont été

motivées à la fois par les nécessités des reformes

monétaires ainsi que les différents changements

économiques et financiers intervenus au fil des années. (Thomas

RUSUHUZWA K., 2005).

Sur le plan empirique en outre, il semble utile et pertinent

de distinguer les influences du taux d'intérêt à court

terme aux influences du taux d'intérêt à long terme qui ont

d'effets sur la croissance économique. (Revue Economique de

l'OCDE22(*), n° 25

1995).

La politique monétaire axée sur les taux

d'intérêt directeurs exerce une influence significative sur le

secteur réel, il convient simplement de s'assurer de la bonne

transmission de cette variation de taux d'intérêt. (K.

NUBUKPO23(*) 2003)

Les effets de la politique économique agissent

davantage qu'on ne supposerait autrement, à travers les effets directs

des variations du stock de monnaie sur la dépense, et plutôt moins

à travers les effets indicateurs sur le taux d'intérêt, par

conséquent sur l'investissement, par là sur le revenu et sur le

niveau général de prix. (Cours MARIO Dehove.., Mars 2001)

Le

taux d'intérêt à long terme est un déterminant des

décisions d'épargne et d'investissement à long terme, et

son influence sur les dépenses des entreprises, l'investissement des

ménages et la consommation des biens durables jouent un rôle

fondamental dans le cycle de l'activité économique et dans

l'assurance des politiques économiques d'un pays. (Adrian ORR et Al.,

1995)

II.1. Taux d'intérêt

après la politique de reforme monétaire - inflation

Les travaux empiriques ont souvent recherché le lien

entre les taux appliqués par les banques centrales et l'inflation d'un

pays après une restructuration profonde de la monnaie.

On en est arrivé à distinguer certains

enseignements d'analyses de travaux :

En ce qui concerne l'inflation dans un modèle de

correction d'erreur étudié par K. NUBUPKO l'impact d'une

variation du taux du marché monétaire est significatif à

court terme et présente le signe attendu dans

l'Union Monétaire d'Ouest d'Afrique prise globalement. Une

augmentation du taux du marché monétaire provoque une baisse

significative de l'inflation dans l'ensemble des pays de l'Union. En revanche,

le taux de prise en pension exerce un impact significatif contraire au sens

attendu, aussi bien à court terme qu'à long terme, dans

l'ensemble des pays U.E.M.A.O à l'exception du Bénin et du

Niger. En effet, dans ces deux pays, une augmentation du taux de prise en

pension engendre à long terme, une diminution significative de

l'inflation. Cependant, la réponse d'inflation à une variation

des taux d'intérêt directeurs dans l'U.E.M.O.A (-0,02), se

révèle beaucoup plus faible que celle obtenue par KAHN et KNIGHT

(1991, p. 55) qui s'élève à 0,33. (NUBUKPO K.,

2003)

De manière générale, il ressort des

estimations effectuées que l'inflation importée constitue un

déterminant important de l'inflation au sein de l'U.E.M.O.A

(élasticité de 0,13). Ce résultat corrobore les

conclusions de L. DOE et M. DIALLO (1997) qui indiquent à propos de

l'U.E.M.O.A, que « l'évolution de l'inflation dans les Etats

reflète étroitement celle de l'inflation en France ».

En revanche, il est paradoxal que l'inflation importée

soit significative à court terme, seulement dans les cas du Burkina et

de l'Union prise dans son ensemble. De même, dans trois pays,

Burkina, Mali, Sénégal, l'inflation importée ne

ressort pas significative à long terme et ceci n'a pas trouvé

pour l'heure, une explication plausible (K. NUBUKPO 2003).

ces analyses nous viennent de Cote d'Ivoire de O. SAMBA

MAMADOU (1998) dans le cadre du modèle « Promes-Cote

d'Ivoire » il a observé pendant cinq ans (à partir de

données annuelles) et de A. DIAGNE et F. DOUCOURE (2000) qui trouvent

à partir de modélisation VAR que dans le cas de la Cote

d'Ivoire, « la réaction du taux d'inflation suite

à un choc sur le taux d'intérêt est

instantané : les prix baissent fortement dès que le choc est

opéré ». Alors qu'en France et dans les pays

regroupés au sein de G1124(*) ou un choc monétaire a un effet tardif sur les

prix (un an et demi à deux ans) mais l'effet subsiste longtemps (de six

ans) (GERLACH et SMETS 1995, CORTET 1998)

Toutefois, les deux auteurs (SAMBA et DIAGNE) notent une forte

hausse des prix entre première et troisième période.

L'effet se stabilise à partir de la première année, ce qui

diffère sensiblement des résultats obtenus dans le cadre du

modèle « PROMES-Côte d'Ivoire ».

Ces

analyses par la suite nous proviennent de K. NUBUKPO, il a utilisé la

méthode de la modélisation VAR, où les taux

d'intérêt directeurs de la BCEAO engendrent dans tous les pays de

l'UEMOA une diminution de l'inflation. « Le résultat attendu,

montre que les économies de l'Union réagissent positivement aux

décisions des autorités monétaires. Dans le cas

spécifique de la Cote d'Ivoire, la réponse

désinflationniste à un choc positif sur les taux directeurs de la

BCEAO, très rapide est maximale au bout de la première

période. Les prix remontent ensuite rapidement aux deuxièmes et

troisièmes périodes et retrouvent progressivement, puis

dépassent légèrement leur niveau initial au bout de trois

ans. Le retour de l'inflation à son niveau de long terme s'effectue au

bout de six ans.

II.2 Taux d'intérêt

directeurs - croissance économique

Les travaux empiriques ont souvent recherché le lien

entre le taux d'intérêt et la croissance économique d'un

pays après une restructuration profonde de la monnaie.

On en est arrivé à distinguer quelques analyses

pratiques :

K. NUBUKPO dans la modélisation de correction

d'erreur, où l'estimation de l'équation de croissance

révèle l'existence d'un impact significatif mais relativement

faible, à court et long terme, des décisions de politique de taux

d'intérêt de la B .C.E.A.O sur le rythme de l'activité

dans la zone. En effet, à court terme, une relation significative et

négative existe entre la variation du taux du marché des pays,

à l'exception du Niger. A long terme, c'est le taux de prise en pension

qui exerce un effet significatif dans le sens attendu sur la croissance

économique, à la fois dans l'Union prise globalement et dans les

pays pris individuellement, à l'exception notable de la Côte

d'Ivoire. En effet, dans ce dernier pays, c'est l'impact du taux du

marché monétaire qui reste significatif à long terme sur

la croissance. L'intensité de l'effet de la politique de taux

d'intérêt de la B.C.E.A.O sur la croissance se

révèle néanmoins faible, (Avec -0,002 pour le taux du

marché monétaire et -0,003 pour le taux de prise en pension). Ce

résultat est conforme aux prédictions théoriques et aux

observations empiriques de KAHN et KNIGHT (1991) qui trouvent une

réponse de la croissance à la variation de l'offre de monnaie

dans les pays en développement de 0,043. (K. NUBUPKO, 2003)

A partir d'un modèle PROMES-Côte d'Ivoire, a

simulé l'Impact de la variation du taux du marché

monétaire et de la pension sur l'inflation à la croissance en

Côte-d'Ivoire, en se fondant sur deux scénarios alternatifs, une

hausse de trois points du taux de prises en pension et une hausse de même

ampleur du marché monétaire. Il ressort des simulations

effectuées, qu'une hausse du taux du marché monétaire

exerce un effet désinflationniste plus important que celui d'une hausse

du taux de prise en pension. De même, l'impact de l'augmentation du taux

de marché monétaire sur la croissance économique est plus

marqué que celui du taux de pension. (SAMBA MAMADOU 1998)

En effet, le groupe de travaux conclut qu'un choc positif sur

les taux d'intérêt directeurs de la BCEAO25(*) se traduit par un effet

négatif sur la croissance économique « alors que les

résultats obtenus en France et dans le pays du G11 indiquent pour leur

part, que le délai de réaction de la croissance du PIB

réel est positif est supérieur à celui observé dans

l'U.E.M.O.A mais avec un effet qui s'amortit plus vite » (COUSSERAN

et P. FISTER 1996, Banque de France, 1998 cité par K. NUBUPKO) et

l'inflation au sein de l'Union Monétaire des Etats de l'Afrique de

l'Ouest (U.E.M.A.O)26(*).

Toutefois, cet effet demeure relativement faible et différencié

suivant les pays de l'Union. Ainsi, (K. NUBUKPO Novembre 2003), utilise la

méthode de HENRY27(*) en une étape vu la petitesse de

l'échantillon prise trimestriellement du 1e trimestre 1989 au

dernier trimestre 1999 (K. NUBUKPO. 2003).

Signalons de manière succincte ces quelques travaux sur

l'équation simple proposée en 1993 par John TAYLOR pour

représenter le comportement la Réserve fédérale de

1987 à 1992, s'est imposée comme règle de

référence pour la plupart des travaux empiriques. Le niveau du

taux d'intérêt de court terme y est déterminé par

celui de deux variables « explicatives » inflation et

écart de production munie de poids ad hoc :

Taux d'intérêt de la Banque Centrale (taux des Fonds

Fédéraux en l'occurrence)

Taux d'intérêt de la Banque Centrale (taux des Fonds

Fédéraux en l'occurrence)

de l'inflation courant

de l'inflation courant

Partant de cette équation de proposée par Taylor

1993 où l'idée de modéliser la fonction de réaction

ou la stratégie des banques centrales sous la forme d'une

équation simple reliant le taux d'intérêt à un petit

nombre de variables économiques, en général l'inflation et

l'activité, a connu un succès croissant.

Le premier travail est celui de GERDESMEIER et ROFFIA, sur

base des séries de données mensuelles pour la zone euro depuis

1988, tentent un grand nombre de spécifications alternatives et

suggèrent que l'écart de la croissance de M3 à sa valeur

de référence entre significativement parmi les

déterminants de la fonction de réaction de la BCE fictive qu'ils

étudient. Quelle que soit la spécification envisagée, ils

relèvent également que les coefficients d'inflation et de PIB

obtenus ne s'écartent guerre des valeurs proposées par Taylor

dans son article Fondateur, les valeurs affichées se situant

respectivement entre 1.9 et 2.2 pour l'inflation et entre 0.1 et 0.5 pour

l'écart de production mesuré à partir de l'indice de la

production industrielle. (GERDESMEIER et ROFFIA 2003 cités par J -

S MESONNIER et J-P RENNE 2004)

Le deuxième de ce modèle est de SURICO, estime

sur une période plus courte (1997-2002) une règle de politique

monétaire non linéaire pour la zone euro et conclut que la BCE

semble réagir symétriquement aux écarts positifs ou

négatifs d l'inflation par rapport à son objectif, mais accorder

plus de poids aux contractions de l'activité qu'aux écarts de

production positifs de même ampleur. (GERDESMEIER et ROFFIA 2003

cités par J - S MESONNIER et J-P RENNE 2004)

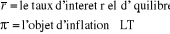

SECTION III. LES MODELES DE

L'IMPACT DU TAUX D'INTERET DIRECTEURS SUR L'INFLATION ET CROISSANCE

ECONOMIQUE

Dans cette section, nous allons présenter les

modèles précis de notre étude l'un après

l'autre.

Partant de tous ces travaux empiriques passés en revu,

vu la similarité des économies, nous avons retenu les

modèles utilisés par KAKO NUBUPKO analysés dans les pays

de l'UEMOA.

Le premier modèle est celui de l'impact du taux

d'intérêt directeurs sur l'inflation

Le deuxième modèle est celui de l'impact

d'intérêt directeur de la banque centrale sur la croissance

économique.

CHAP II. REFORMES MONETAIRES AU

CONGO, DEMARCHE METHODOLOGIQUE

Dans le présent

chapitre, nous comptons passer en revue toutes les reformes monétaires

faites en RDC en premier lieu et en deuxième lieu, nous allons

spécifier les modèles de notre étude et en fin, nous

présenterons la démarche méthodologique où nous

analyserons les variables tant expliquées qu'explicatives.

SECTION I. LES REFORMES MONETAIRES

AU CONGO

En général, les opérations qui ont

été qualifiées de « reforme

monétaire » au Congo ont comporté un ou plusieurs de

ces éléments :

· la modification de parité externe de la monnaie

nationale ;

· l'émission d'une nouvelle unité

monétaire ;

· le retrait avec ou sans substitution, partiellement ou

totalement, des signes monétaires excitants ;

· le gel temporaire ou définitif d'une partie

considérable des moyens de payement.

Soulignons qu'à peine sorti de l'ère coloniale,

le Congo indépendant était contraint déjà de

procéder, en 1961, à une légère dévaluation

de sa monnaie mais la première reforme monétaire digne

d'intérêt est celle intervenue en novembre 1963

I.1.

Reforme monétaire de novembre 196328(*)

a) Causes de cette

reforme

Dès le départ, les finances publiques du jeune

Etat Congolais étaient placées dans un environnement peu

favorable à cause notamment des charges de consommation et

d'amortissement de la dette publique qui s'étaient

considérablement alourdies au cours des années 1950 sous

l'administration coloniale.

« A partir de 1957, les problèmes financiers

de l'Etat se firent aigus, car ses charges courantes ne firent que

croître, tandis que ses recettes ordinaires plafonnaient ou même

diminuaient... la conjonction de l'accroissement des charges courantes et de la

stagnation du revenu imposable obligeait les pouvoirs publics à faire

face à un déficit structurel des finances, même en

l'absence d'accidents graves »29(*)

En sens de ce lourd héritage, la situation

financière du pays s'est dégradée au cours des trois

premières années de l'indépendance. D'une part, le pouvoir

central affaibli par les sécessions au Katanga et du Sud-Kasai

n'était plus en mesure d'accéder aux recettes fiscales provenant

de ces deux riches provinces minières, et sa désorganisation

administrative l'empêchait davantage de mobiliser des recettes

conséquentes dans la partie sous son contrôle.

D'autre part, les multiples revendications corporatives et

aspiratoires sociales, suscite au lendemain de l'indépendance, ont

donné lieu à de nombreuses promotions et augmentations salariales

intempestives tant dans l'armée que dans la fonction publique.

Inévitablement, il a fallu recourir au financement monétaire pour

éponger les déficits publics, créant de fait les

principales considérations permissives de l'inflation au Congo.

b) Objectifs de cette reforme

La reforme monétaire de novembre 1963 visant

essentiellement à transférer les ressources de circulants

spéculatifs non seulement à l'Etat par l'impôt mais aussi

secteurs productifs exportateurs industriels, agriculteurs par le biais des

prix relatifs.

Cette première dévaluation officielle, survenue

après cette date de fait ou « indirecte » de

novembre 1961, n'avait réussi ni à corriger la nouvelle

distribution des revenus d'après l'indépendance ni à

décourager l'orientation consommatrice de l'économie Congolaise.

En outre, la dévaluation susmentionnée avait

été accompagnée de hausses

généralisées des salaires, et leur couverture

assurée par d'importantes avances de la banque centrale.

Les réserves de change avaient fortement fondu

aggravant ainsi l'état d'approvisionnement du pays. La hausse

subséquente des prix acheva de faire sauter l'indice de stabilisation

monétaire entrepris en novembre 1963. C'est dans ce contexte que s'est

imposée une autre reforme monétaire : celle de juin 1967.

c) Conséquences de la reforme

monétaire de Novembre 1963

En plus, comme résultant de ce qui

précède, dans le premier temps, les poussées

inflationnistes se restreignent d'une part en raison de la diminution de la

demande résultant de la compression des dépenses publiques et de

la création de nouvelles liquidités publiques procurées

par l'Etablissement d'un double taux de change et d'autres part comme

conséquence d'un certain accroissement de l'offre.

La réduction de l'écart entre le taux officiel

et parallèle sur le marché des changes freina les fraudes

à l'importation et à l'exportation, la situation du Franc s'en

trouva redressée.

Des événements malheureux annoncèrent

l'échec de la première tentative de stabilisation ;

l'extension de la rébellion en 1964 aggrava la

détérioration de la production intérieure et conduit les

pouvoirs publics à augmenter les dépenses publiques

affectées à la consommation sous formes des salaires.

Des nouvelles pressions inflationnistes s'aggravèrent

et leur permanence fut à l'origine de la grande reforme du 23 juin

1967,

I.2.

Reforme monétaire de juin 196730(*)

Cette deuxième reforme s'est caractérisée

particulièrement par :

· La création d'une nouvelle unité

monétaire, le Zaïre s'échangeant contre 100 francs

Congolais, soit 2 dollars américains ;

· La suppression du double taux de change instauré

en 1963 ;

· L'assouplissement considérable des

formalités d'importation et l'abandon du système de

répartitions administratives des quotas.

v Objectifs et conséquences de la reforme de 1967

Cette opération de redressement monétaire fut

préparée plus longuement que la précédente, soit

pendant plus d'une année. Elle bénéficia de circonstances

politiques et économiques infiniment plus favorables.

Politiquement parlant, le pays avait retrouvé son

unité, le pouvoir de Mobutu était à son apogée, et

l'administration publique relativement outillée pour appliquer un

programme économique et financier. Sur le pan économique, la

remontée de cours du cuivre, principale source des recettes fiscales et

en devises fut sans conteste l'atout majeur. Le Congo reçut l'assurance

aussi du fonds monétaire internationale d'accéder à un

crédit « stand by » de 27 millions de dollars

Américains qui ne seront finalement pas utilisés. Une telle aide

lui avait été cependant refusée en 1963.

Les mesures monétaires de 1967 visaient des objectifs

similaires à ceux de la reforme de 1963 ; rétablir

l'équilibre des finances publiques, faire disparaître les circuits

spéculatifs et transférer les ressources à l'Etat et aux

secteurs produits, créant ainsi les conditions de relance des

exportations et des investissements. La situation des finances publiques se

redressa immédiatement après la reforme monétaire de 1967.

Les avoirs extérieurs passèrent de 45,6 millions de dollars

Américains en Juin 1967 à 170,4 millions de dollars en

Décembre 1968, grâce aux effets de la dévaluation sur le

commerce extérieur et grâce aux cours mondiaux

élevés du cuivre. Le stock monétaire passa de 84,6

millions de Zaïre (soit l'équivalent de 1692 millions de dollars)

à 135,4 millions de Zaïre (soit l'équivalent de 270,8

millions de dollars) dans les dix huit mois qui suivirent la reforme :

cette expansion des liquidités était imputables presque

exclusivement à l'augmentation des avoirs extérieurs.

v Apogée et déclin de cette reforme

L'économie Congolaise ayant

bénéficié des effets favorables de la reforme

monétaire de 1967 en particulier au niveau du secteur agricole

d'exportation et dans l'industrie minière, verra cependant sa croissance

s'estomper dans les années 1970 à la suite notamment du

retournement de la conjoncture internationale (chute des cours des produits

d'exportations et hausse vertigineuse des prix du pétrole ) et des

retombées négatives sur l'investissement, des mesures

économiques dites de « Zaïrianisation » et de

« radicalisation » édictée en 1973-1974. En

outre le laxisme croissant dans la gestion des finances publiques va

nécessiter des mesures plus fréquentes de redressement

monétaire. Une longue série de dévaluations habilement

camouflées sous le prétexte du relâchement du Zaïre -

monnaie au DTS (Droits de tirage spéciaux) va ainsi s'installer à

partir de Mars 1976, comme le montre le tableau ci-après. C'est la

période « dévaluation en cascade »

Tableau n°1 Modifications intervenues à la

parité monétaire entre le 1er janvier 1968 et le 22

février 1980

|

DATES

|

VARIATIONS

|

|

01.01.1968

|

1Z= 2$US=

100FB

|

|

21.12.1971

|

1Z= 2$US=

88,22FB

|

|

12.03.1976

|

1Z= 1DTS =1,16$US= 44,89FB

|

|

31.03.1978

|

1Z= 1DTS =1,33$US= 37,06FB

|

|

01.11.1978

|

1Z= 0,9DTS =1,21$US= 30,34FB

|

|

15.12.1978

|

1Z= - =0,97$US= 29,29FB

|

|

21.12.1978

|

1Z= - =0,99$US= 28,74FB

|

|

02.01.1979

|

1Z=0,05DTS =0,65$US= 18,76FB

|

|

27.08.1979

|

1Z=0,37DTS =0,48$US= 14,30FB

|

|

22.02.1980

|

1Z=0.26DTS =0.34$US= 10,19FB

|

Source : KIKASSA, M, Op. Cite p 30

A l'époque, la République du Zaïre

évoluait dans le contexte des taux de change fixes ; ce qui

comportait pour elle, en tant que pays membre du Fonds Monétaire

International, l'obligation non seulement de définir la parité

officielle de sa monnaie mais surtout d'en préserver la valeur par des

inventions ponctuelles sur le marché des changes.

Le dollar Américain a servi de référence

initiale dans la fixation de la parité externe du Zaïre monnaie

(1Z= 2 dollars US lors de la reforme monétaire de 1967).

L'amenuisement progressif des réserves de change

officielles ne permettait plus aux autorités monétaires de

maintenir fixe le taux de change officiel.

Dans l'entre-temps, le Zaïre - monnaie subissait ainsi

des baisses induites par les dévaluations du dollar Américain. Il

sied de rappeler que le DTS défini comme un «

panier » de principales devises y compris le dollar Américain

s'est imposé comme l'unité de compte au sein du FMI depuis la

décision Américaine du 15 Août 1971 décrétant

l'Inconvertibilité du dollar par rapport à l'or monétaire.

Aussi, le rattachement du Zaïre - monnaie au DTS était-il

perçu officiellement au Zaïre à l'époque, comme une

façon d'atténuer le soubressant de la monnaie nationale au moment

où les pays industrialisés décidaient à la suite

des accords dits de Jamaïque en Janvier 1976 de laisser flotter

carrément leurs monnaie31(*)

I.3. Reforme monétaire du 12 Mars

197632(*)

Cette troisième reforme monétaire s'est

opérée sous le couvert du rattachement du Zaïre au DTS (1Z=

1 DTS), qui valait à l'époque 1,17 dollars US. Par rapport

à la parité antérieure de 1Z= 2 dollars US cet alignement

avait comporté une dévaluation de la monnaie nationale de l'ordre

de 42%.

L'opération s'était inscrite dans un processus

de mise en place d'un programme de stabilisation appuyé par le FMI. Le

programme, comme celui qui succédera en 1977, n'a pas donné les

résultats qu'on en attendait sauf au niveau des finances publiques et de

l'expansion des liquidités que des paiements extérieurs.33(*)

I.4.

Reforme monétaire de Décembre 197934(*)

La quatrième reforme monétaire est celle de

Décembre 1979. A cette occasion, il fut procédé à

la démonétisation des billets de 5 Zaïres et 10 Zaïres

et à leur remplacement par d'autres billets de mêmes valeurs

faciales. En même temps, il fut question d'opérer une importante

déflation des moyens de payement sans pour autant affecter la valeur

externe de la monnaie nationale.

L'échange manuel pour les particuliers devait se

limiter à 3000 Zaïres par personne âgée de 18 ans et

plus à 5000 zaïres (dont 50% à verser en compte bancaire)

pour les autres entreprises de grande taille. Dans un premier temps, ces avoirs

en comptes à vue étaient disponibles à concurrence de 10%

tandis que le reste serait progressivement libéré suivant les

besoins de l'économie.

Par certains, de ces aspects, la démonétisation

de Décembre 1979 a fait penser à « l'opération

Gutt » d'assainissement monétaire menée en Belgique en

1944 au moment de la libération.

La démonétisation intervenue au Congo en 1979,

loin de s'intégrer, comme « Opération

Gutt », dans un vaste champ de mesures visant la stabilisation de

l'économie, voulait cependant répondre à une situation

ponctuelle : décourager la détention à des fins

spéculatives des coupures à valeurs faciales

élevées, et éponger une partie des liquidités.

En Janvier 1980, soit un mois après la

démonétisation et la décision de geler les

liquidités, on assistait à une reprise figurante des

émissions monétaires : témoignage assez

éloquent de l'échec même de l'opération et de son

incapacité à différer la dévaluation de 30% qui

surviendra en Février 1980.

I.5.

Reforme monétaire de septembre 198335(*)

La cinquième grande opération de redressement

monétaire fut la reforme du régime des changes intervenue en

Septembre 1983.

Elle a comporté trois principaux :

v La modification de taux de change ;

v L'adhésion au régime des taux

flottants ;

v Et la libéralisation de la réglementation des

échanges.

Dans ce régime de flottement, le cours des monnaies

était censé se déterminer «

librement » sur le marché interbancaire des changes.

La révision décidée de la parité

de la monnaie nationale consacra une dévaluation de 77, 5%, partant de

la parité de 1Z= 0,1575 DTS en vigueur depuis le 22 juillet 1981

à 1 Zaïre = 0,03542 DTS.

Un ensemble de mesures a accompagné cette reforme du

régime des changes concernant le budget, le crédit, les prix et

le salaire en vue de contenir l'expansion de la demande interne notamment

(MPEREBOYE 2007-2008) :

- La majoration des prix des produits pétroliers, ainsi

que les tarifs des services publics ;

- L'ajustement des taux d'intérêt et la

libéralisation du taux appliqués par les banques

commerciales ;

- La limitation à 40 % de l'augmentation de la masse

monétaire globale des rémunérations des fonctionnaires.

Jusqu'à la fin de l'année 1983, le Zaïre ne

s'était que très lentement déprécié par

rapport au Dollar Américain. L'écart entre le taux du

marché officiel et celui du marché parallèle

s'était progressivement réduit grâce à une

amélioration des rapports en devises par certaine libéralisation

des échanges extérieures. Les mesures de Septembre 1983

s'étaient inscrites dans ce cadre d'un programme d'ajustement

économique et financier qui, en fin d'exercice, avait reçu le

soutien du FMI.

Après la reforme de 1983, la politique monétaire

est demeurée prudente, et avait pour objectif de contenir le niveau

d'inflation tout en permettant une certaine relance de l'économie. Pour

atteindre ce but, des mesures tendant à contrôler la

liquidité de l'économie ont été poursuivies. Elles

portaient essentiellement sur l'encadrement direct des crédits, le

coût de refinancement des banques auprès de la banque du

Zaïre, le mécanisme de réserve obligatoire et les taux

d'intérêt débiteurs. Les modalités de distributions

des crédits avaient été assouplies par

l'élimination du sous-plafond global. De ce fait, les banques avaient

commencé à disposer d'un pouvoir discrétionnaire en

matière de sélection des bénéficiaires et de

répartition sectorielle de leurs interventions.36(*)

Deux autres programmes seront initiés en 1987 et 1988,

et puis interrompues par la suite à cause de leur exécution non

satisfaisante au regard des critères de performance

édictés par le FMI.

I.6.

Reforme monétaire d'octobre 1993

Le diagnostic de l'économie Congolaise qui sous-tend

généralement les reformes monétaires est

invariable :

v Dégradation prononcée de l'activité de

production ;

v Détérioration des finances publiques ;

v Aggravation de l'inflation ;

v Précarité des réserves de

change ;

v Accumulation des arriérés du service de la

dette extérieure.

Mais cette pénultième reforme monétaire

procédait surtout d'un double constat nouveau et plus alarmant à

savoir :

v La profonde modification intervenue dans la structure de la

masse monétaire à la suite d'un gonflement malsain des

dépôts bancaires

v Et l'incapacité croissante des banques à

répondre aux demandes de retrait des fonds exprimées par la

clientèle.

Au lieu de s'attaquer à ces problèmes tout

à fait spécifiques, l'autorité monétaire avait

assigné à la reforme monétaire de 1993 des objectifs

à la fois multiples et contradictoires37(*) :

ü Réduire fortement le niveau de l'inflation par

la résorption partielle des liquidités ;

ü Réajuster la parité externe par

l'empressions des signes monétaires, faciliter la comptabilisation de

six zéros sur les billets existants et leur remplacement par d'autres

dénominations (la parité interne retenue était de 1NZ=

3000 000Z)

ü Créer un environnement économique

favorable à la relance de l'activité économique.

Au plan de l'exécution de cette reforme

monétaire, plusieurs erreurs techniques fatales furent commises, et des

mesures d'encadrement totalement irrationnelles appliquées.

En effet, l'absence de sous-multiples annoncée de

l'unité monétaire avait permis aux vendeurs de ramener

automatiquement à la hauteur de 1NZ soit l'équivalent de 3000

000Z tous les prix des articles valant moins de cette somme exprimée

dans l'ancienne unité monétaire. Par ailleurs, le gouvernement

avait fixé à quatre semaines la période d'échange

des anciens billets contre les nouveaux signes monétaires sans pour

autant approvisionner tout l'intérieur de pays en quantité

suffisante de ces billets.

Cette méprise est sans doute l'une des principales

causes des fractionnements de l'espace monétaire national en

deux :

ü L'un usant de billets libellé

« nouveau Zaïres » et

ü L'autre rejetant ceux-ci au profit des Zaïres

démonétisé38(*)

Aucun contrôle strict ne fut exercé sur

l'expansion des liquidités à la veille de la reforme

monétaire sur la circulation des ces encaisses et au 26 Novembre 1993,

soit 35 jours plus tard, cette composante s'élevait à 70%.

L'absence d'assainissement des finances publiques s'est

avérée plus fatale pour le bon déroulement de cette

reforme monétaire.

La fixation par le gouvernement du taux de change de 1 dollars

US= 3 NZ le jour de la reforme monétaire et la projection

annoncée de ce taux à 1 dollar US = 15 NZ à la fin

Décembre 1993, laissaient clairement entrevoir aux yeux du public que la

banque centrale ne disposait pas de moyens nécessaires pour maintenir

longtemps le premier taux.

Une telle attitude ne pouvait que favoriser la

spéculation et les anticipations à l'endroit du cours de la

monnaie nationale.

Bien plus, dans sa tentative d'encadrer la reforme

monétaire, le gouvernement a pratiqué une véritable

politique de répression des marchés des changes, de blocage des

prix des produits et des denrées de première

nécessité et même intimité des négociants en

diamants d'exploitation artisanale.

Ce dirigisme, qui cadre très peu avec l'option

officielle de libéralisation des prix et des taux de change, prise

depuis 1983, n'a fait que transmettre de mauvais signaux aux marchés.

D'où l'emballement des prix et l'envol des taux de

change. Tout compte fait, la reforme monétaire d'octobre 1993

s'était opérée dans un contexte très peu

propice : insuffisance de concentration technique, précipitation

dans l'exécution, agitations et surenchères politiques autour de

l'idée même de reforme monétaire, grave pénurie de

devises et absence d'appui financier extérieur. La suppression des Six

zéros sur les anciennes dénominations et changement des signes

monétaires auront été les seuls marques visibles de cette

reforme tant décriée.

I. 7.

Reforme monétaire de juin 1998

A)

Nécessité d'un programme d'ajustement économique.

La banque centrale du Congo, organe technique du gouvernement

dans le domaine monétaire, n'y est pas allée par d'autres voies

pour constater que « le changement politique intervenu dans le

pays depuis le mois de Mais 1997 ayant entraîné le changement du

nom du pays devrait également impliquer le changement de l'unité

monétaire dont le nom était associé à celui du

pays. Il en est de même de la démonétisation de l'institut

d'émission reprise sur les billets de banque »39(*)

Bien plus, au regard de la situation économique qui

prévalait en 1997, il devenait encore plus urgent pour le gouvernement

d'entreprendre des mesures correctives au travers d'un programme d'ajustement

économique comportant deux volets : la stabilisation

monétaire à cour terme et la relance de l'économie

à moyen terme.

En effet, « les indicateurs macro-économiques

des dix dernières années attestent que l'économie

Congolaise ploie sous l'effet des déséquilibres fondamentaux, en

dépit de diverses mesures de redressement mises en oeuvre » la

banque centrale a estimé à l'époque que le PIB a

reculé de 42,9% entre 1990 et 1994 ; cette tendance à la

baisse ne s'est que très légèrement estompée en

1995 -1996 avant de se poursuivre en 1997.

Les déficits budgétaires ont été

financés pour l'essentiel par la création monétaire en

1994 soit une année après la reforme monétaire d'octobre

1993, l'expansion monétaire a été de 10.322,2% avant

d'être ramenée à 308,8% en 1995 et à 471% en

1996.

Par ailleurs, l'inflation est demeurée très

vive : le niveau le plus élevé a été atteint

en 1994 avec un taux annuel de 9.769% contre 370% et 753% en 1995 et 1996

respectivement.

Dans le secteur monétaire, il a été

épinglé d'une part la démonétisation progressive de

l'économie, le rapport masse monétaire / PIB étant

tombé à 4,3% en 1997 contre une moyenne de 10% au cours des

années antérieures.

D'autres parts, les chèques subissaient une forte

décote dans les transactions, consacrant ainsi la rupture de la

parité entre la monnaie fiduciaire et la monnaie scripturale.

Les banques elles mêmes étaient en proie à

une forte désintermédiation financière, tan disque l'on

assistait à la montée en flèche de la

« dollarisation », signe par trop évident de la

perte de confiance généralisée envers la monnaie

nationale.

Tableau N°2 Evolution de la décote de la

monnaie scripturale

(Nombre de NZ en cheque pour 1 NZ en espèce)

|

Mois

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

|

J

|

1

|

12

|

2

|

3,5

|

1

|

3

|

|

F

|

1

|

16

|

10

|

3,4

|

1

|

3

|

|

M

|

1

|

18

|

10

|

1,2

|

1

|

4

|

|

A

|

2

|

30

|

6

|

1,2

|

1

|

8

|

|

M

|

2,5

|

60

|

16

|

1,1

|

1

|

1,1

|

|

J

|

3

|

170

|

4

|

1,15

|

1

|

1

|

|

J

|

3,5

|

80

|

3

|

1,08

|

1

|

1

|

|

A

|

4,5

|

50

|

1,5

|

1,10

|

1

|

1

|

|

S

|

5,5

|

30

|

1,5

|

1,18

|

1

|

1

|

|

O

|

6

|

1

|

1,4

|

1,02

|

1

|

1

|

|

N

|

6,5

|

1

|

1,2

|

1,0

|

1

|

1

|

|

D

|

1,1

|

1,5

|

1,9

|

1,0

|

3

|

1

|

Source : KABUYA K, P MATATA Op cite p.53

Dans ce contexte de la décote de nouveau Zaïre en

cheque ; la reforme monétaire du 30 juin 1998 a culminé par

la mise en circulation d'une nouvelle unité monétaire le

« Franc Congolais », visant particulièrement

à casser l'hyperinflation, à combattre la dollarisation de

l'économie, à rétablir le système

général des paiements y compris l'usage des chèques, en

réunifiant l'espace monétaire national et en réduisant la

disparité de taux de change à travers le pays.

Un des traits majeurs de cette reforme monétaire a

consisté à la neutralisation d'une partie de dépôts

bancaire à vue, préalablement déflatés par leur

transformation en titre de créances, sur le système bancaire.

Cette opération a permis de faire immédiatement la décote

de la monnaie scripturale par rapport à la masse fiduciaire tel que

constatée mensuellement depuis 1992 jusqu'à 1997.

Dans ce contexte, une reforme monétaire s'imposait

particulièrement (Prof MPEREBOYE 2007-2008):

ü Au plan politique, la reforme monétaire devait

adapter l'appellation de l'unité monétaire au changement de la

dénomination du pays et de l'institut d'émission ;

ü Au plan économique, la reforme monétaire

visait :

· Assainir l'environnement monétaire et financier

caractérisé par la persistance de l'hyperinflation, la

désarticulation du système des paiements et la

multiplicité des taux de change ;

· Stabiliser la monnaie et unifier l'espace

monétaire national ;

· Accroître le taux de liquidité en vue de

financer l'économie ;

· Favoriser la relance des activités de

production.

B) Contexte du lancement du Franc

Congolais40(*)

Le lancement du Franc Congolais n'était que l'ultime

étape de l'ensemble de mesures faisant parler d'un programme

d'ajustement économique et d'assainissement monétaire. Plusieurs

actions préalables ont été menées, entre Mai 1997

et Juin 1998, en vue de stabiliser la monnaie, de restaurer l'éventail

fiduciaire et la convertibilité au pair de la monnaie scripturale en

monnaie fiduciaire, d'unifier progressivement l'espace monétaire

national et de réduire la disparité des taux de change entre les

différentes places.

La parité interne a été fixée

à 1 Franc congolais pour respectivement 100.000 NZ et 14.000.000 Z. les

anciens signes monétaires en Zaïres et Nouveaux Zaïres

conserveront leur cours légal, avec pouvoir libératoire

illimité, jusqu'au 30 Juin 1999.

La parité externe a été initialement

établie à 1$ US pour 1,38 FC et a fluctué par la suite

selon les forces du marché. Le délai d'échanges devrait se

poursuivre aux seuls guichets du siège de la Banque Centrale ou de ses

directions et agences en provinces jusqu'au 31 Décembre 1999.

L'éventail fiduciaire du Franc Congolais ainsi que les

équivalences avec les anciennes monnaies se présente comme

suit :41(*)

100 FC = 10.000.000 NZ = 1.400.000.000 Z

50 FC = 5.000.000 NZ = 700.000.000 Z

20 FC = 2.000.000 NZ = 280.000.000 Z

5 FC = 500.000 NZ = 70.000.000 Z

1 FC = 100.000 NZ = 14.000.000 Z

50 c = 50.000 NZ = 7.000.000 Z

20 c = 20.000 NZ = 2.800.000 Z

10 c = 10.000 NZ = 1.400.000 Z

5 c = 5.000 NZ = 700.000 Z

1c = 1.000 NZ = 140.000 Z

Le franc Congolais a été mis en circulation dans

toutes les provinces à la fois. Le lancement du Franc Congolais a

été précédé par une campagne de

sensibilisation qui avait pour objet d'informer le public sur les objectifs de

la reforme monétaire, le délai et les conditions de

l'échange ainsi que d'enregistrer ses appréhensions, ses attentes

et ses suggestions éventuelles

En outre, l'opération devait permettre d'identifier les