|

DEDICACE

A

MORISHO Amisi et

A Chuchu Maimuna MORISHO

REMERCIEMENTS

Ce travail, qui couronne la fin de notre formation

universitaire, sanctionne des efforts de plusieurs acteurs !.

A Allah, le clément et le miséricordieux, qui

rend possible les impossibles, soit à jamais notre incommensurable

gratitude.

Nos sentiments de profonde gratitude vont au professeur Jean

Baptiste NTAGOMA qui, en dépit de ses multiples occupations a

accepté de diriger ce travail. A travers lui, nous témoignons

notre reconnaissance au corps professoral de l'Université Catholique de

Bukavu.

Nous remercions sincèrement Monsieur LUBULA Mumbere,

co-directeur de ce mémoire. Sans complaisance, il nous a ouvert le

chemin de la recherche. Dans un climat de détente, il n'a

cessé de nous recommander l'esprit de synthèse, la recherche de

l'essentiel et la rigueur de l'analyse. Nous l'admirons pour son remarquable

équilibre entre la liberté de penser et ses exigences dans la

justification des prises de position.

Nous remercions par la même occasion Messieurs Adamon

NDUNGU et Célestin BUCEKUDERWA, pour les discussions combien

enrichissantes en rapport avec la thématique analysée.

Notre marque de considération va également

à nos chers parents MORISHO Amissi et CHUCHU Maimuna, source

originelle de notre vie. Cette plume est le fruit de l'éducation que

vous avez semé en nous et que vous ne cesserez d'entretenir.

A mon oncle paternel MORISHO Yuma et Maman RAYA Mahmudu pour

votre soutien tant moral que matériel pendant toute la période de

notre formation. Nous vous resterons à jamais redevable.

A vous mes oncles paternels : MORISHO Ramazani, MORISHO

Djafari (en qui nous rendons hommages), MORISHO Amissi, MORISHO Yuma, MORISHO

Issa, MORISHO Assumani, pour vos prières quotidiennes en faveur de votre

progéniture. Que l'esprit de cohésion vous caractérise

à jamais.

A mes sympathiques frères et soeurs :

Aux aînés : MORISHO Djuma, MORISHO

Mwanabiningo, Eddy MORISHO, pour vos encouragements multiples. Le modèle

est respecté.

Aux puînés : DJAFARI Djuma, MORISHO Mwimba,

KATAMBWE Djuma, Platini MORISHO, Immaculée Djuma, Myriam Djuma, Kyalu

MORISHO, Adéline, Mimimi, Vanessa MORISHO, pour votre amour fraternel.

Ce travail est un modèle à suivre. Il doit susciter en vous

l'amour et le goût de la science.

Il nous serait ingrat de ne pas remercier de manière

isolée Mlle NABINTU Bulumba pour avoir mis à notre disposition

son ordinateur portable pendant toute l'année académique

2007-2008. Nous n'oublierons jamais ce geste.

A nos compagnons de lutte : BASHIMBE B., MUGULA M.,

YALAZA M., Bijoux BALEGAMIRE., MUKANIRE I., NDAKO B. Tonton MADY, Zawadi

KARUNGU., Mukubwa Cripin BAHIZIRE., Iragi KANYAMUKENGE, Justin BAHATI pour les

moments de peines et des joies passées à l'UCB, notre alma mater.

L'esprit de cohésion doit continuer à nous caractériser

pour toujours.

Enfin, pour clore cette liste, nous réitérons

nos remerciements en marquant une mention particulière à notre

grand frère MORISHO Mwanabiningo Néné, pour son

esprit d'abnégation à notre endroit et sa ferme

détermination de nous voir devenir une compétence. Trouvez

à travers ce papier l'aboutissement de tes efforts.

Joachim MORISHO Ntaganda

REPERTOIRE DES SIGLES ET

ABREVIATIONS

ADF : Augmented Dickey-Fuller

BCC : Banque Centrale du Congo

CNS : Conférence Nationale Souveraine

DBUD : déficit budgétaire

FMI : Fonds monétaire international

LR : Likelihood Ratio

OCDE : Organisation de Coopération et de

Développement Economique

OFCE : Observatoire Français des Conjonctures

Economiques

OLS : Ordinary Least Squares

PIB : Produit intérieur brut

PPTE : Pays Pauvres Très Endettés

RDC : République Démocratique du Congo

RATENDT : Ratio d'endettement

UCB : Université Catholique de

Bukavu

LISTE DE

GRAPHIQUES

Graphique

1 : Evolution de la dette extérieure en % du PIB

............................20

Graphique

2 : Evolution de la consommation publique en % du PIB

................22

Graphique

3 : Evolution de l'épargne en % du PIB

.........................................24

LISTE DE TABLEAUX

Tableau

1 : Les résultats des tests ADF de racine unitaire sur les

variables du modèle

.......................................................................................................33

Tableau

2 : Test de cointégration de Johansen sur les paires de variable

.........34

Tableau

3 : Dette publique et épargne : Test de causalité et

coefficient de corrélation

..................................................................................................38

RESUME

Dans ce travail , on utilise le test de causalité et le

modèle à correction d'erreur

pour étudier la relation de cause à effet entre

la dette publique et l'épargne privée en République

Démocratique du Congo. La méthodologie adoptée est une

approche en trois étapes. La première étape consiste

à vérifier les propriétés des séries

chronologiques (stationnarité et ordre d'intégration) de

l'endettement public et l'épargne des ménages à l'aide des

tests de racine unitaire de Dickey-Fuller Augmenté. La deuxième

utilise le test de la cointégration développée par Engle

et Granger pour examiner la relation à long terme entre la dette

publique et l'épargne. Cet examen est fait en adoptant l'approche

multivariée de Johansen fondée sur le maximum de vraisemblance.

Enfin dans la troisième étape, le test de causalité de

Granger dans le cadre d'un modèle à correction d'erreur est

effectué pour déterminer la direction de la causalité

entre la dette publique et l'épargne. Les résultats montrent un

ordre d'intégration d'ordre un (I(1)) pour chacune des séries.

Quant au test de cointégration, le résultat indique qu'il existe

une relation à long terme entre le déficit budgétaire et

l'épargne. Le test de causalité de Granger révèle

l'existence d'une causalité unidirectionnelle allant du déficit

budgétaire vers l'épargne avec un coefficient de

corrélation négatif. L'équivalence ricardienne est alors

rejetée en RDC étant donné que la dette publique freine

l'épargne.

Mots clés : Dette publique,

épargne, Causalité, Cointégration, Stationnarité,

équivalence ricardienne, Modèle à correction d'erreur

INTRODUCTION

1. PROBLEMATIQUE

Le problème des déficits publics et de

l'endettement massif de l'Etat est apparu dans les économies modernes

depuis les années 70 (Semmler et al., 2005). Il est le résultat

d'une politique d'endettement irresponsable aussi bien de la part des

gouvernements des pays créanciers que de la part de ceux des pays

débiteurs (Traoré, 2004). C'est à partir du milieu des

années 70 que la crise de l'endettement gagne les pays en

développement, notamment les pays de l'Amérique Latine (Banque

Mondiale, 1993).

La crise affecte les pays africains vers le début des

années 80. En effet, c'est à cette période que les pays

africains, affectés par la chute des cours des matières

premières, principales ressources du continent, connaissent des graves

problèmes d'endettement. Le problème de l'endettement en Afrique

subsaharienne est cependant particulier du fait de la faiblesse du revenu par

habitant.

Les pays d'Afrique subsaharienne sont en fait

caractérisés par des très faibles niveaux de croissance.

La conséquence pour ces pays est que le service de la dette les prive

des ressources importantes nécessaires au financement de leur

développement. La thérapie d'ajustement suggérée

par les partenaires multilatéraux a pourtant contribué pour

beaucoup à l'amplification de la pauvreté dans la plupart de ces

pays (Traoré, 2005).

Les programmes d'ajustement structurel consistent en effet en

d'importantes orientations socio-économiques initiées au cours

des années 80 par le FMI et la Banque mondiale, et ayant pour objectif

la réduction des déséquilibres de la balance de paiement

et les déséquilibres budgétaires aggravés

essentiellement par le poids de la dette. Ces programmes d'ajustement

structurel ont certes eu un certains succès à court terme mais

à long terme, les résultats sont restés

mitigés : le fardeau de la dette continuait de croître.

Par la suite, différentes initiatives notamment les

initiatives PPTE ont été lancées aussi bien par les

gouvernements des pays pauvres que par les bailleurs des fonds. Fondées

sur une approche plus globale de l'allégement de la dette incluant pour

la première fois des créances multilatérales, elles

représentent une innovation majeure en termes de financement du

développement de ces pays(Zacharie, 2003). Ainsi, dans leur cadre

initial, l'objectif de ces initiatives est de réduire la dette

extérieure des pays en voie de développement. Ces pays doivent

remplir les conditions voulues1(*) au moyen d'une stratégie visant à

établir un niveau d'endettement tolérable et éliminer

ainsi l'excédent de la dette qui freine la croissance et la

réduction de la pauvreté.

La nouvelle approche développée par le FMI et la

Banque mondiale depuis 1996 est donc l'allégement de la dette des pays

à faible revenu à travers le mécanisme de l'initiative

PPTE. Un ensemble plus ambitieux d'objectifs a de ce fait été

assigné à ces initiatives. Il s'agit notamment d'assurer

une sortie définitive du cycle du rééchelonnement de la

dette, de promouvoir la croissance et de libérer des ressources pour un

surcroît des dépenses sociales.

Cependant, deux types d'écueils ont joué en leur

défaveur (Barthélemy, 1990) :

1) Au niveau international, l'environnement s'est

révélé hostile au processus de développement

économique et social avec des déficits budgétaires

insupportables, l'accumulation d'importants arriérés de paiement,

la hausse des taux d'intérêt réels, la

détérioration des termes de l'échange ainsi que la baisse

des prix des matières premières. Au niveau interne, la mauvaise

gestion de la dette publique, un faible taux de croissance, l'affectation des

ressources dans les investissements improductifs et l'absence de discipline

financière rigoureuse ont également aggravé la crise de

l'endettement.

2) Par ailleurs, la dégradation de la conjoncture

économique et le ralentissement de la croissance ont fait basculer les

ménages de ces pays à faible revenu dans la pauvreté

rendant ainsi difficile la constitution de l'épargne en vue du

remboursement ultérieur de la dette publique contractée et due

par le gouvernement. Cette situation laisse tomber le pays dans un cercle

vicieux d'endettement massif.

Dans ce contexte, des interrogations de tout genre demeurent

quant à l'existence d'un lien entre cet élan d'endettement des

pays en développement et leur niveau d'épargne. Par rapport

à ce lien entre l'endettement public et l'épargne, la

littérature économique oppose principalement deux approches

théoriques, l'approche conventionnelle et l'approche

néoricardienne (Mankiw, 2003). L'une et l'autre confrontent cependant

l'endettement public d'une part, et l'épargne des ménages, de

l'autre.

En ce qui concerne l'approche conventionnelle

particulièrement, elle postule que la réduction fiscale (ou

l'accroissement des dépenses publiques) financée par l'emprunt

exerce plusieurs effets sur l'économie dont le plus immédiat est

de stimuler les dépenses de consommation des ménages (Mankiw,

2003). Mais elle évince l'économie à long terme

étant donné que la baisse de l'épargne nationale

causée par la réduction fiscale signifie une diminution du stock

de capital et un accroissement de la dette étrangère (Mankiw,

2004).

S'agissant de l'approche néoricardienne, elle

suggère que la substitution des impôts courants par le recours

à l'emprunt n'a aucune incidence sur la contrainte budgétaire

intertemporelle des ménages. Comme les ménages sont rationnels,

ils réalisent parfaitement que le recours courant à l'emprunt est

synonyme d'une imposition différée dans le temps qui sera pris en

charge par les générations futures. Ainsi toute réduction

fiscale incite les ménages non à consommer davantage mais

à augmenter leur niveau d'épargne en prévision du

remboursement ultérieur de la dette subséquente.

Dès lors, il y a lieu de se demander s'il existe, pour

le cas du Congo, un lien de causalité entre l'endettement public et

l'épargne des ménages, et le cas échéant, en

identifier le sens et en déduire les implications.

2. HYPOTHESES

L'hypothèse retenue dans cette recherche est

l'existence d'une relation de causalité entre la dette publique et

l'épargne. Cette relation serait bidirectionnelle, soit allant de la

dette publique vers l'épargne, d'une part ; de l'épargne

vers la dette, d'autre part. En effet, s'il est vrai que le Congo s'est

massivement endetté à la suite d'une insuffisance des ressources

financières internes et donc de l'épargne, il y a lieu de

légitimer l'idée selon laquelle l'affectation rationnelle des

nouvelles ressources obtenues par l'émission d'emprunts ait conduit

à la constitution des stocks financiers nécessaires pour un

lendemain meilleur.

Tout recours à l'emprunt pourrait inciter les

ménages non à constituer un stock d'épargne mais à

consommer davantage étant donné le surcroît du revenu

dû au choc positif du stock de la dette et le niveau relativement bas du

revenu dans les pays en développement. Tout comme l'insuffisance de

l'épargne nationale, due à la baisse de l'épargne des

ménages ou/et de l'Etat, pourrait être supplée par le

recours fréquent aux ressources extérieures dans le pays en

développement.

3. CHOIX ET INTERET DU SUJET

Le choix de ce sujet est motivé par trois raisons

majeures :

- le niveau relativement élevé de la dette de la

République Démocratique

du Congo. En RDC, la crise de l'endettement s'est traduite par

la remise en cause de la crédibilité de l'Etat et

l'éviction des priorités sociales au profit du remboursement du

service de la dette (Banque du Zaïre, 1988).

- Le ralentissement de la croissance économique depuis

plusieurs décennies ; et

- L'appauvrissement chronique de la population

4. OBJECTIF DE LA RECHERCHE

Fondamentalement, l'objectif de cette recherche est de

comprendre par les résultats obtenus l'opportunité des politiques

budgétaires expansionnistes en RDC, d'une part, et sur la

nécessité de leur réorientation, d'autre part.

5. SUBDIVISION DU TRAVAIL

Mises à part l'introduction et la conclusion, ce

travail comprend trois chapitres : Le premier chapitre présente la

revue de la littérature, le deuxième est consacré à

l'approche méthodologique et enfin vient le troisième chapitre

sur la présentation et l'interprétation des résultats.

CHAPITRE I : REVUE DE LA

LITTERATURE

L'objet de ce chapitre est de présenter la revue de la

littérature sur le lien entre la dette publique et l'épargne des

ménages. Nous distinguons la revue de la littérature

théorique d'une part et la revue de la littérature empirique

d'autre part.

Section 1. REVUE DE LA LITTERATURE

THEORIQUE

Le débat sur la relation entre l'endettement public et

l'épargne des ménages divise depuis longtemps les

économistes. Cette section replace cette problématique dans sa

dimension théorique en exposant les différentes approches

notamment : l'approche keynésienne, l'approche

néo-ricardienne et l'approche classique

I.1.1. Approche

Keynésienne

Cette approche considère que la politique du

gouvernement lié à l'endettement public a une influence

importante sur l'économie dans une optique du court terme (Mankiw,

2003). Dans le court terme, le recours à l'endettement stimule la

demande agrégée et la croissance économique par les effets

multiplicateurs et accélérateurs.

Dès lors, le budget public devient, pour

l'économie nationale, un stabilisateur qui permet d'intervenir sur la

demande effective. Si cette dernière est insuffisante pour assurer le

plein emploi et que l'on se trouve en récession, l'Etat devra la relever

en augmentant ses dépenses et/ou en prélevant moins

d'impôts. Le déficit qui en résulte pourra être

financé par le recours à l'emprunt qui devient alors un moyen qui

mène à l'équilibre macroéconomique (Semedo,

2002).

Au total, la logique keynésienne de la dette publique

est basée sur l'hypothèse selon laquelle, lorsque l'Etat

réduit les impôts et encourt un déficit budgétaire,

les consommateurs réagissent à l'augmentation de leurs revenus en

dépensant davantage. Dans cette approche les ménages n'envisagent

pas forcément d'épargner. Cette logique qui fonde l'analyse de la

politique budgétaire sur des phénomènes de courte

période, est du reste controversée par d'autres auteurs, les

néo ricardiens notamment.

I.1.2. Approche

néo-ricardienne

L'approche néo-ricardienne est fondée sur le

principe de l'équivalence ricardienne2(*). En effet, le principe d'équivalence

ricardienne considère que les consommateurs sont tournés vers

l'avenir et fondent leurs dépenses, non seulement sur leurs revenus

courants, mais aussi sur leurs revenus futurs, attendus.

Ainsi, l'impôt et l'emprunt qui procèdent d'une

vision inter-temporelle du financement budgétaire impliquent que toute

réduction des impôts incite les ménages non à

consommer davantage mais à augmenter leur niveau d'épargne en

prévision du remboursement de la dette subséquente.

L'implication de l'équivalence ricardienne est qu'une

réduction fiscale, ou alternativement une augmentation des

dépenses publiques, financée par l'emprunt laisse

inchangée la consommation des ménages. Ceux-ci épargnent

une part accrue de leur revenu disponible pour payer l'impôt qui leur

sera demandé demain. Cet accroissement de l'épargne privée

compense exactement la réduction de l'épargne publique si bien

que l'épargne nationale reste inchangée. La réduction

fiscale ou la hausse des dépenses publiques n'ont donc aucun effet sur

l'économie.

Par ailleurs, la logique de l'équivalence ricardienne

ne signifie pas que toutes les modifications des politiques budgétaires

sont non pertinentes. Les modifications des politiques budgétaires

influencent l'épargne du consommateur si elles ont un impact sur les

dépenses actuelles et futures (Mankiw, 2003).

Cependant, pour certains auteurs contemporains, le

débat sur la dette publique est essentiellement un débat sur le

comportement du consommateur. Ainsi, le principe d'équivalence

ricardienne est une application de l'hypothèse du revenu permanent et du

cycle de vie3(*) (Lubula,

2004).

I.1.3. Approche classique

Combinée à l'approche keynésienne, elle

forme ce qu'il est convenu d'appeler approche conventionnelle de la dette

publique (Mankiw, 1999). L'approche classique considère qu'en cas de

financement des dépenses publiques par emprunt public, la hausse des

taux d'intérêt sur le marché des fonds prêtables

freine la constitution du stock d'épargne ainsi que l'investissement

privé (Semedo, 2001). Les conclusions du courant classique reposent

ainsi sur l'apparition des phénomènes d'éviction. Ceux-ci

constituent le principal lieu de remise en cause de l'efficacité des

politiques budgétaires. On distingue l'éviction directe de

l'éviction indirecte.

1.1.3.1. Éviction directe

Le mécanisme le plus traditionnel de l'éviction

directe à court terme est celui associé à la situation de

plein-emploi. Toute augmentation des dépenses publiques dans une

situation de plein-emploi des ressources ne pourra se réaliser qu'au

prix d'une diminution des dépenses privées et au terme d'un

processus inflationniste (Greffe, 1987).

L'hypothèse d'ultrarationnalité est

avancée pour justifier ce résultat : les agents

économiques considérant que les dépenses publiques

contribuent au même titre que les dépenses privées à

leur bien-être, ils réagiront à l'augmentation des

dépenses publiques par une diminution automatique et de même

montant des dépenses privées. Cette diminution des

dépenses privées des ménages implique un accroissement de

valeur équivalente du stock d'épargne privée.

1.1.3.2. Éviction indirecte

L'effet d'éviction indirecte découle de

l'augmentation de la demande publique des fonds prêtables

(émission de la dette) face à une offre inélastique. La

hausse du taux d'intérêt qui en résulte, décourage

une partie de la demande privée des fonds. Dans cette perspective,

l'accroissement des déficits publics conduit à la baisse de

l'investissement et à l'accroissement de l'épargne (Semedo,

1999)4(*).

Par ailleurs, à long terme, la baisse d'épargne

nationale provoquée par les réductions fiscales pèse

négativement sur le stock du capital et positivement sur l'emprunt

à l'étranger. Il en résulte une production nationale moins

élevée et une emprise de l'étranger sur une plus large

part de cette production (Mankiw, 2003).

Section 2. REVUE DE LA LITTERATURE

EMPIRIQUE

Cette revue permet d'explorer quelques travaux empiriques

déjà réalisés sur la problématique sous

analyse. Elle se subdivise en deux types des travaux : les travaux

appliqués aux les pays développés, d'une part, et ceux

appliqués aux les pays sous développés, d'autre part.

I.2.1. Travaux appliquées

les pays développés et en transition

Dalamagas (1993) analyse l'hypothèse

d'équivalence ricardienne pour le cas de 49 pays, combinant

données chronologiques et en coupes instantanées. Le

théorème d'équivalence est confronté à la

conception traditionnelle qui considère qu'à niveau de

dépense publique donné, les impôts et l'endettement de

l'Etat ont une incidence totalement différente sur la consommation. Les

résultats montrent que la substitution de l'endettement aux impôts

accroît la consommation dans le pays solvable tandis que l'effet inverse

est observé dans le pays fortement endettés. Autrement dit,

l'hypothèse d'équivalence ricardienne s'est

vérifiée dans les pays fortement endettés étant

donné que les agents économiques préfèrent

épargner en vue remboursement de la dette dont ils sont devenus

dorénavant sensibles.

Aprahamian et Paraponaris (1997) ont mené une

étude sur la manière dont les ménages réagissent

dans leur plan de consommation aux variations de la dette publique et du niveau

des impôts auxquels ils sont soumis. Les résultats obtenus

à partir des données trimestrielles des sept plus grands pays

industriels du monde5(*) au

cours de la décennie 1980 montre, à l'instar de Dalamagas (1993),

que plus le ratio dette/PIB est important moins l'illusion de la dette et

l'illusion fiscale sont fortes. Ceci signifie que lorsque l'endettement de

l'Etat augmente, les ménages sont beaucoup plus sensibles aux

implications de l'émission supplémentaire de la dette publique et

n'ignore pas qu'ils seront sollicités, sous formes d'une progression des

impôts lorsqu'il s'agira de rembourser cette dette. Ainsi au Canada et en

Italie, une hausse de la dette publique provoque le recul de la consommation

privée et une baisse des impôts ne stimule pas la consommation

mais la décourage. Plutôt, l'une et l'autre politique conduisent

à l'accroissement du niveau d'épargne dans les

ménages.

Drakos (2001) cherche à tester l'équivalence

ricardienne en Grèce. L'auteur part d'un modèle VAR et avec des

données en séries chronologiques pour la période 1981 -

1996. Les résultats empiriques ainsi obtenus valident les

prédictions de l'hypothèse d'équivalence ricardienne en

Grèce. En effet, l'accroissement des dépenses publiques en

Grèce financé par l'emprunt a entraîné un

accroissement de l'épargne des ménages. Ainsi, pour paraphraser

l'auteur: « The empirical findings were that increases in

government debt are associated with household increased

saving ».

Akbontanci et Tunc (2002) testent, quant à eux,

l'équivalence ricardienne pour le cas de la Turquie. L'auteur part d'un

modèle à correction d'erreur et avec des données en

séries chronologiques pour la période 1987 - 2001. Leurs

résultats montrent qu'aussi bien à long qu'à court terme,

l'équivalence ricardienne n'est pas valide pour le cas de la Turquie;

autrement dit, l'accroissement de l'endettement public a entraîné

une hausse de la consommation et baisse sensible de l'épargne

privée en Turquie. Aussi, la dette publique exerce-t-elle un effet de

richesse dans ce pays.

Enders et Lee (1990) analysent au moyen d'un modèle VAR

l'hypothèse de l'équivalence ricardienne pour le cas des USA. Sur

fond des séries chronologiques relatives à la période

1947-1987, les auteurs trouvent que des chocs sur la dette publique sont

associés à une diminution de l'épargne privée et

à une augmentation de la consommation et du déficit du compte

courant. Manifestement, ce résultat est contraire aux prédictions

théoriques de l'équivalence ricardienne.

Pour sa part, Nicolleti (1998), dans son étude portant

sur huit grands pays de l'OCDE6(*), montre au moyen de l'analyse de la covariance que

tant que l'Etat financera ses dépenses publiques par l'emprunt, le

secteur privé constituera une épargne compensatrice en

prévision d'un relèvement futur des impôts en vue du

remboursement de la dette publique contractée. Les conclusions de

l'auteur consacrent la non neutralité de la dette publique et soulignent

que la consommation de la dette incite à l'épargne de

précaution dans les pays fortement endettement. Ces résultats

corroborent les prédictions de l'équivalence ricardienne car la

dette publique a provoqué dans l'espace OCDE un accroissement de

l'épargne privée. En revanche, l'auteur trouve que l'endettement

public exerce effectivement un effet de richesse dans les pays moins

endettés. Au total, l'hypothèse d'équivalence ricardienne

s'est vérifiée dans les pays fortement endettés

étant donné que les ménages préfèrent

épargner en vue du remboursement de la dette dont ils sont devenus

sensibles.

I.2.2. Travaux sur les pays en

voie de développement

Ghassan (2003) effectue le test de l'équivalence

ricardienne pour le cas marocain. L'auteur part d'une modélisation SVAR

qui est une méthodologie permettant de scinder la dynamique de

l'épargne et celle du déficit budgétaire en deux types des

chocs, qui sont liés aux multiplicateurs structurels associés

à ces deux variables. A partir des données à séries

chronologiques allant de 1970 à 2002 et ayant une fréquence

annuelle les résultats de l'auteur indiquent que l'équivalence

ricardienne s'est vérifiée au Maroc car l'épargne

privée compense jusqu'à 90% de la hausse du taux de

déficit budgétaire.

Bouin (2001) utilise la méthode de moindre carré

ordinaire pour tester la relation entre la dette publique et l'épargne

privée pour l'Indonésie et la Malaisie sur la période

1971-1987. Pour le deux cas, l'auteur trouve une liaison négative

c'est-à-dire que les deux variables testées évoluent dans

le sens inverse. Ces résultats signifient qu'une hausse de la dette

publique n'a pas permis d'accroître le niveau de l'épargne dans

ces deux économies.

BERNHEIM (1987), cherche à analyser la relation entre

la dette publique et la consommation privée dans les pays en

développement hors la zone franc. Avec des données

trimestrielles, l'auteur trouve que si la dette publique agit positivement sur

la consommation privée, son influence est cependant faible dans ces

pays. Au total, les résultats montrent que l'équivalence

ricardienne est rejetée dans l'espace franc.

Dans une étude appliquée au Gabon, NDO NDONG

(2001) part d'une estimation OLS et, à partir des données

annuelles couvrant la période 1966-1998, l'auteur trouve que la variable

dette publique influence significativement la consommation privée, bien

que son effet soit relativement faible. Selon l'auteur, l'influence positive de

la dette publique sur la consommation privée conduit à penser que

l'endettement peut contribuer à remédier aux contraintes de

liquidité que subissent les consommateurs gabonais et à

développer les capacités d'intermédiation

financière de l'économie. De toute évidence, le principe

d'équivalence ricardienne n'est pas vérifié au Gabon.

Lubula (2004), pour sa part, cherche à analyser le

lien de causalité entre la dette publique et la croissance pour le cas

gabonais. L'auteur procède par des tests de causalité au sens de

Granger entre endettement extérieur et croissance économique. Il

trouve que la dette extérieure, en dépit de son important volume,

a un effet positif sur la consommation privée au Gabon. Ceci conduit

à infirmer l'hypothèse d'équivalence ricardienne pour le

cas gabonnais.

CHAPITRE II : APPROCHE

METHODOLOGIQUE

Il est question dans ce chapitre de présenter la

méthodologie retenue en vue d'étudier les relations de

causalité entre la dette publique et l'épargne des ménages

en République Démocratique du Congo. A l'instar de Tenou (1996),

nous procédons à cet effet par le test de causalité

bivarié.

Nous présentons dans la première section les

variables retenues avant de préciser la méthodologie

adoptée dans la deuxième section.

II.1. PRESENTATION DES VARIABLES

Cette section consiste à présenter les variables

du modèle d'analyse. Nous distinguons d'une part les variables mesurant

la dette publique et, d'autre part, celles relatives à

l'épargne.

II.1.1. Les variables relatives

à la dette publique

Les variables retenues dans notre analyse comme proxies de la

dette publique sont le ratio de l'endettement en % du PIB, le ratio du

déficit budgétaire, le ratio de la dette aux exportations et le

ratio du service de la dette aux exportations.

I.1.1.1. Le ratio de l'endettement

La dette publique constitue l'une des

modalités de financement des dépenses publiques. Ainsi

l'endettement de l'Etat est mesurée par le ratio d'endettement en

pourcentage de PIB étant donné qu'elle est aussi la variable

budgétaire ; et, est susceptible de produire les effets de richesse

dans le pays (Ndo Ndong, 2001 ; Lubula, 2004).

A l'instar de la plupart des travaux sur les pays en

développement, la dette publique est mesurée par la dette

extérieure dans le cadre de cette recherche. Cette mesure de la dette

publique s'explique essentiellement par l'origine extérieure de la dette

des pays en développement (Daniel, 1994, Raffinot, 1998, Beaugrand,

2002 ; Lubula, 2004). Les données relatives à cette variable

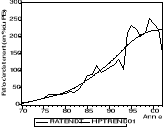

permettent la représentation graphique ci-après :

Graphique 1: Evolution de la dette

extérieur en % du PIB

Source : Banque Mondiale, CD-ROM, 2004

Ce graphique retrace le ratio de la dette publique en deux

phases principales. La première va de 1970 à 1999 et la

deuxième de 2000 à 2002. Au cours de la première phase

(1970 - 1999), le ratio de la dette publique est marqué par une hausse

spectaculaire atteignant 254,86% en 1999. Entre 1970 et 1975, la dette publique

oscille autour de 13% du PIB. Après une période d'euphorie (1967

- 1972), notamment due à la bonne tenue du cours du cuivre, les nuages

économiques se sont vite accumulés. A partir de 1973,

année de la « Zaïrianisation »7(*) des entreprises

étrangères, les difficultés financières s'aggravent

au fil des années. C'est ainsi qu'en 1976, le ratio de la dette

publique congolaise commence à croître sensiblement et passe de

19,81% en 1975 à 30,20% en 1976. C'est au courant de cette année

que la crise d'endettement commence manifestement à se faire sentir dans

le pays.

Au courant de cette année, le régime de Mobutu

est en train de rétrocéder les entreprises

étrangères « Zairianisées » et de

mettre sur pied un comité de stabilisation qui supervise l'application

de deux programmes successifs (en 1976 et 1977). Suite à l'échec

de ce double programme, un troisième plan de stabilisation est mis en

oeuvre en 1979 - 1980 sous la supervision du FMI. La dévaluation de la

monnaie fut décidée entre novembre 1978 et février 1980.

Cette succession des mesures ne suffit pourtant pas à enrayer la crise

d'endettement.

Par ailleurs, la hausse du ratio de la dette publique

congolaise trouve une autre justification durant les années de dictature

de Mobutu en période de guerre froide. Le Zaïre de Mobutu a

bénéficié d'une aide extérieure de plusieurs

centaines de millions de dollars annuels de la part de ses parrains

occidentaux. Ces derniers ont laissé se développer un

système de corruption ainsi que le financement

d' « éléphants blancs », à la

base du cycle d'endettement extérieur qui a conduit le pays à la

banqueroute dans les années 1980 (Zacharie, 2007 cité par Kapiri,

2007).

Dès septembre 1983, la RDC fait partie de pays

pionniers à passer sous la coupe de plans d'ajustement structurel

concoctés par les institutions financières internationales. Ces

programmes d'ajustement n'ont abouti qu'à des résultats pour la

plupart décevants. Ainsi, il convient de relever les pillages et les

guerres, qui caractérisent la décennie 1990. Cette période

coïncide également avec la rupture avec les institutions

financières internationales et sur l'arrêt presque total du

paiement de la dette extérieure.

Au cours de la seconde phase (2000 - 2002), le ratio de la

dette publique par rapport au PIB se stabilise, donc croît à des

taux de plus en plus faibles. La dette publique de la RDC connaît une

diminution vers les années 2001 à la suite de la reprise de la

coopération avec la Banque Mondiale et le FMI. Cette reprise de la

coopération a été rendue possible grâce à la

maîtrise des paramètres macroéconomiques par la RDC. Il

s'agit notamment de la stabilisation du taux d'inflation, du cours de change

ainsi que de l'augmentation du taux de croissance économique (BCC,

2000).

II.1.1.2. Déficit budgétaire

Le déficit public est mesuré par la consommation

publique en pourcentage du PIB (Eboué, 1998 cités par Ndo Ndong).

La consommation publique est, en effet, liée à l'endettement

public, car elle est dans une certaine mesure à l'origine des

déficits budgétaires (Sachs et Larrains, 1994 in Lubula,

2004).

Depuis 1975, il s'est traduit une crise dans le secteur des

travaux publics et pendant toute la période de crise, l'essentiel des

crédits budgétaires de l'Etat, a été affecté

aux dépenses de consommation finale ; moins de 10% du budget

était alloué aux projets d'investissement (Ngonga, 2005). C'est

pourquoi dans le cadre de cette étude, nous mesurons les dépenses

publiques et donc le déficit public par la consommation publique.

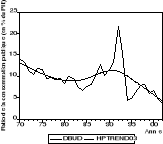

Le graphique ci-dessous nous permet de visualiser

l'évolution de la consommation publique en RDC sur la période

étudiée.

Graphique 2 : Evolution de la consommation

publique en % du PIB

Source : Banque Mondiale, CD-ROM, 2004

Ce graphique permet de distinguer trois principales phases

dans l'évolution du ratio de la consommation publique en RDC. La

première phase va de 1970 à 1984, la deuxième va 1985

à 1992 et la troisième va de 1993 à 2002.

Au cours de la première phase (1970 - 1984), le ratio

de la consommation publique par rapport au PIB pèse faiblement dans le

PIB et enregistre une diminution chronique ; il oscille autour de 10%

entre 1970 - 1981.

Cette baisse est le résultat des différentes

mesures prises par le gouvernement en vue de contenir les dépenses

publiques (Banque du Zaïre, 1982). Il s'agit :

1) De la limitation au strict nécessaire des

engagements relatifs aux dépenses facultatives (rencontres locales,

aménagements des bureaux,...).

2) Du contrôle rigoureux des dépenses

centralisées (eau, électrictés,...)

3) Du renforcement du contrôle des effectifs des

fonctionnaires de l'Etat, notamment dans le domaine de l'enseignement primaire

et secondaire.

4) De la suspension des missions, à l'exception de

celles concernant le contrôle des dépenses effectuées avec

l'autorisation du chef de l'Etat ;

Au cours de la deuxième phase (1985 - 1991), la

consommation publique pèse lourdement dans le PIB. Elle culmine à

de 20% en 1992. Cette hausse est vraisemblablement imputable au

relèvement des salaires des agents de l'Etat et à l'organisation

de la conférence Nationale Souveraine (CNS). Elle pourrait

également être due au renchérissement des biens et services

dû à l'inflation. En outre le relèvement de ce ratio peut

s'expliquer par le faible taux de croissance du PIB (-14,5) jamais

enregistré depuis 1970.

La troisième phase (1993 - 2002) est

caractérisée par une chute du ratio de la consommation publique

au PIB. Faible en 1994, moins de 5%, le ratio de la consommation publique au

PIB enregistre quelques faibles accroissements entre 1995 - 1998 et entre 1999

et 2002. Ceci est probablement dû à la nécessité

pour le gouvernement congolais à faire face à la rébellion

de 1998. Toutefois, le ratio de la consommation publique au PIB diminue en

2001, à la suite des différents plans d'ajustements mis en place

par le gouvernement en collaboration avec le FMI pour assainir le cadre

macroéconomique congolaise : On observe une diminution du ratio

jusqu'à 4,66% du PIB.

II.1.2. la variable mesurant

l'épargne des ménages

La seule variable retenue pour mesurer l'épargne est le

ratio de l'épargne des ménages en pourcentage du PIB.

L'examen de l'évolution du taux d'épargne des

ménages en pourcentage du PIB met en évidence deux phases

essentielles comme l'indique le graphique 5 ci-dessous. La première

phase va de 1970 à 1995 alors que la deuxième phase

s'étend de 1996 à 2002.

Graphique 3 : Evolution de l'épargne en %

du PIB

Source : Banque Mondiale, CD-ROM, 2004

Au cours de la première phase (1970 - 1995), le ratio

de l'épargne diminue à des taux faibles. Cette diminution du

ratio de l'épargne au PIB est probablement due à la

détérioration progressive du salaire des agents aussi bien de

l'administration publique que du secteur privé. Cette situation

entraîne une chute progressive du ratio de l'épargne étant

donné que jusqu'à 1980, la situation globale des

rémunérations est demeurée fragile. Cette chute de

l'épargne des ménages peut être également le fait de

l'expansion du ratio de la consommation des ménages qui atteint 82,02%

du PIB en 1982.

La période 1982 jusqu'à 1995 est

caractérisée par des faibles accroissements du ratio de

l'épargne. Ces faibles accroissements sont probablement les faits de

majorations salariales. C'est ainsi que le ratio de l'épargne passe de

6,51% en 1981 à 7,49% en 1982. Au cours de l'année 1996, on

observe une hausse sensible du ratio de l'épargne au PIB ; il

culmine autour de 27,54%.

La seconde phase 1996 - 2002 connaît cependant une

baisse du ratio de l'épargne au PIB due probablement aux deux guerres

dites de libération (celle de 1996 et celle de 2002). Les deux guerres

couplées de la perte de l'habitude d'épargne dans les

ménages depuis que le système financier s'est

décomposé à la suite des crises inflationnistes des

années 90 ont découragé les ménages

d'épargner étant donné que le système financier

était devenu certainement trop risqué. Cette diminution peut

être également expliquée par la désorganisation

politique du pays et l'instabilité de l'environnement économique

qui caractérise le pays à cette époque.

II.2. ETUDE DE LA CAUSALITE

Au niveau théorique, la mise en évidence des

relations causales entre les variables économiques fournit des

éléments de réflexion propices à une meilleure

compréhension des phénomènes économiques. En

effet, connaître le sens de causalité est aussi important qu'une

liaison entre des variables économiques (Bourbonnais, 1998).

L'étude de la causalité requiert

préalablement d'appliquer plusieurs tests pour s'assurer de la

qualité de la robustesse des résultats à obtenir. Il

s'agit de tester la stationnarité des séries et l'absence de

cointégration entre variables prises deux à deux (Raffinot,

Joseph et Venet, 1998).

II.2.1. Test de

stationnarité

L'analyse de la stationnarité suppose qu'une

série temporelle possède une espérance et une variance

constantes. Mais si ces caractéristiques se trouvent modifiées

dans le temps, la série chronologique est considérée comme

non stationnaire (Bourbonnais, 1998).

Ainsi, la satisfaction au test de stationnarité des

variables constitue la condition sine qua non pour l'application de la

méthode de moindre carré ordinaire et travailler avec des

variables non stationnaires conduit à des régressions

fallacieuses et à des interprétations non cohérentes

(Johnston et Dinardo, 1997).

Le test de Dickey-Fuller est généralement

utilisé à cet effet. Ce test permet non seulement de

détecter l'existence d'une tendance (test de racine unitaire) mais aussi

de déterminer la bonne manière de stationnariser une chronique.

La première étape dans cette étude est de

tester la stationnarité de nos variables à travers le test

conventionnel d'Augmented Dickey Fuller (ADF) dont les valeurs ont

été comparées aux valeurs critiques tabulées de

McKinnon.

Pour ce test ADF, nous adoptons une démarche

séquentielle qui consiste d'abord à tester le modèle avec

trend et constante. Ensuite, nous testons la significativité du trend.

S'il s'avère que le trend n'est pas significatif, nous testons le

modèle avec constante sans trend. Si la constante n'est pas non plus

significative, nous testons le modèle sans constante et sans trend.

De manière théorique, les modèles servant

de base à la construction du test de racine unitaire sont au nombre de

trois (Bourbonnais, 1998) :

(1)  Modèle autorégressif d'ordre 1, sans trend ni

constante Modèle autorégressif d'ordre 1, sans trend ni

constante

(2)  Modèle autorégressif avec constante Modèle autorégressif avec constante

(3)  Modèle autorégressif avec tendance Modèle autorégressif avec tendance

Dans ces modèles, le processus  est le terme de perturbation. est le terme de perturbation.

Le principe est alors simple : si l'hypothèse

nulle Ho :  est retenue dans l'un de ces modèles, le processus est alors non

stationnaire. est retenue dans l'un de ces modèles, le processus est alors non

stationnaire.

II.2.2. Le test de

cointégration

L'analyse de cointégration permet d'identifier

clairement la relation véritable entre deux variables en recherchant

l'existence d'un vecteur de cointégration et en éliminant son

effet, le cas échéant (Bourbonnais, 1998). Le test de Johansen

est utilisé à cet effet. Ce test permet d'identifier l'existence

d'une relation de long terme entre deux ou plusieurs variables du

modèle. Il nous indique le nombre de vecteurs de cointégration.

L'existence de ce vecteur est confirmée si la première valeur du

ratio de vraisemblance (Likelihood ratio, LR) est supérieur à la

valeur théorique du test y correspondant soit à 5%, soit à

1% (Bourbonnais, 1998). De manière théorique, ce test est

mené grâce à l'algorithme de Engle et Granger qui se

présente en deux étapes :

1) Tester l'ordre d'intégration des variables

2) estimation de la relation de long terme

1) Tester l'ordre d'intégration des

variables

Une condition nécessaire de cointégration est

que les séries doivent être intégrées de même

ordre. Si les séries ne sont pas intégrés de même

ordre, elles ne peuvent pas être cointégrées (Bourbonnais,

1998). Soit  et et  . Il convient donc de déterminer le type de tendance

déterministe ou stochastique de chacune des variables, puis l'ordre

d'intégration des chroniques étudiées. . Il convient donc de déterminer le type de tendance

déterministe ou stochastique de chacune des variables, puis l'ordre

d'intégration des chroniques étudiées.

2) estimation de la relation de long

terme

Si la condition nécessaire est vérifiée,

on estime par les MCO la relation de long terme entre les variables, soit

(1)  . .

Pour que la relation de cointégration soit

acceptée, la variable résiduelle  issu de cette régression doit être stationnaire. Cette

variable résiduelle est obtenue par : issu de cette régression doit être stationnaire. Cette

variable résiduelle est obtenue par :

(2)  . .

Dans ce cas, un modèle à correction d'erreur

doit être estimé en vue de corriger le biais causé par la

cointégration (Greene, 2003).

Si le coefficient  est significativement négatif et différent de zéro,

alors les variables du modèle iront tendanciellement vers un

équilibre de long terme. C'est ce mécanisme qui corrige le

biais. est significativement négatif et différent de zéro,

alors les variables du modèle iront tendanciellement vers un

équilibre de long terme. C'est ce mécanisme qui corrige le

biais.

Ainsi, avant de procéder à l'analyse de la

causalité, nous devons nous rassurer que nos séries sont

co-intégrées c'est-à-dire que nos variables prises deux

à deux convergent vers un équilibre de long terme.

II.2.3. Test de

causalité

Le test de causalité a fait l'objet d'études par

un certain nombre d'auteurs, mais c'est l'approche de Granger (1969) qui a eu

le plus d'échos chez les économistes (Tenou, 1996). Le fondement

de la définition de Granger est la relation dynamique entre les

variables. La succession temporelle est centrale chez Granger et on ne peut

discuter de la causalité sans prendre en considération le temps

(Sekkat, 1989 in Tenou, 1996).

La causalité au sens de Granger peut être ainsi

définie brièvement (Bourbonnais, 1998):

Soient deux séries des variables X et Y, si l'on est

capable de mieux prévoir X en utilisant les observations passées

de X et Y qu'en utilisant seulement les observations passées de X, alors

on dit que Y cause X au sens de Granger et on note Y ? X. La négation de

cette propriété, Y ne cause pas X, et notée

Y-/? X. En inversant le rôle de Y et X dans la

définition ci-dessus, on peut définir les causalités, X?

Y, ou non causalité lorsqu'on a X - / ? Y et Y ? X. On dit qu'il y a

causalité réciproque ou biunivoque lorsque Y cause X (Y ? X) et X

cause Y (X? Y) à la fois.

Ce qui permet la formulation mathématique

ci-après :

Soit le modèle VAR (p) :

Le bloc de variables ( , , ,... ,... ) est considéré comme exogène par rapport au bloc

de variables ( ) est considéré comme exogène par rapport au bloc

de variables ( )si le fait de rajouter le bloc )si le fait de rajouter le bloc  n'améliore pas significativement la détermination des

variables n'améliore pas significativement la détermination des

variables  alors Y cause X.. alors Y cause X..

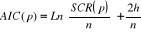

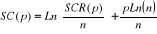

La détermination du retard p est effectuée selon

le critère d'AKAIKE (AIC)8(*). Soit : -  ne cause pas ne cause pas  si l'hypothèse suivante est acceptée : si l'hypothèse suivante est acceptée :

- X ne cause pas Y si l'hypothèse suivante est

acceptée :

Si nous sommes amener à accepter les deux

hypothèses que X cause Y et Y cause X, il s'agit d'une boucle

rétroactive, « the feed back effect ». La

causalité est alors dite « bi-univoque

Avant de présenter l'analyse de la causalité,

nous calculons d'abord le coefficient de corrélation en vue de fournir

une précision sur la nature positive ou négative de la relation

qui existe entre deux variables (Kossi TENOU, 1996, LUBULA, 2004).

II.2.4. Coefficient de

corrélation

Pour ce qui est de cette statistique, on dit que deux

phénomènes sont corrélés lorsqu'ils ont une

évolution commune aussi bien positivement que négativement.

La corrélation simple mesure le degré de liaison

existant entre les phénomènes représentés par des

variables. L'étude de la corrélation entre deux variables fournit

trois cas possibles (Bourbonnais, 1998) :

- Corrélation positive, on observe alors une

augmentation, diminution ou constance simultanée des valeurs des deux

variables.

- Corrélation négative lorsque les valeurs de

l'une augmentent et les valeurs de l'autre diminuent ;

- Non corrélé lorsque il n'existe aucune liaison

entre les variations des valeurs de l'une des variables et les valeurs de

l'autre.

Cependant, la notion de corrélation souffre de quelques

limites (Bourbonnais, 1998) :

- Un coefficient de corrélation nul indique que la

covariance entre la variable X et Y est égale à 0. C'est ainsi

que deux variables en totale dépendance peuvent avoir un coefficient de

corrélation nul. Pour remédier à cette limite, il convient

éventuellement de transformer les variables, préalablement au

calcul du coefficient de corrélation, afin de linéariser leur

relation en utilisant la transformation de type logarithmique.

- Le coefficient de corrélation ne traduit en rien une

relation de causalité. Le fait d'avoir un coefficient de

corrélation élevé entre deux variables ne signifie qu'il

existe un autre lien statistique. En d'autres termes, une covariance

significativement différente de 0 n'implique pas une liaison d'ordre

économique mais plutôt une simple relation statistique.

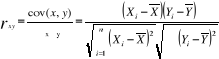

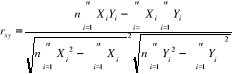

Le coefficient de corrélation est noté par

rxy obtenu par :

(1) (1)

Avec Cov (X,Y) = Covariance entre X et Y

= écart type de X et Y = écart type de X et Y

.n = nombre d'observation

Après de développement mathématique, la

formule devient :

(2) (2)

Par construction, ce coefficient reste compris entre -1 et

1

- Proche de 1, les variables sont corrélés

positivement

- Proche de -1, les variables sont corrélés

négativement

- Proche de 0 les variables ne sont pas

corrélées

CHAPITRE III : PRESENTATION

ET INTERPRETATION DES RESULTATS

Ce chapitre consiste en la présentation et en

l'interprétation des résultats obtenus. Les données

utilisées sont issues de la base des données de la banque

Mondiale9(*). Elles ont une

fréquence annuelle et couvrent la période 1970 - 2002, soit 33

observations.

Ainsi, nous présentons tout d'abord les

résultats des tests avant de procéder à leur

interprétation.

III.1. PRESENTATION DES

RESULTATS

Dans cette section, nous exposons le résultat des tests

de stationnarité et de cointégration, d'une part, les

coefficients de corrélations et les résultats de test de

causalité, d'autre part.

III.1.1. Résultat des tests

de stationnarité et de cointégration

Tout d'abord, nous présentons les résultats du

test de stationnarité ; viennent ensuite ceux du test de

cointégration.

III.1.1.1. Résultats du test de

stationnarité

Le test de Dickey - Fuller Augmenté est appliqué

sur chacune des variables du modèle à savoir le ratio de

l'endettement (RATENDT), le déficit budgétaire (DBUD), et le

ratio de l'épargne des ménages au PIB (EPARGNE). Il s'agit de

s'assurer que tout choc tendant à éloigner ces variables

déclenchera les mécanismes qui les ramèneront

tendanciellement vers leur valeur moyenne (Bourbonnais, 1998).

Ce test consiste essentiellement à déterminer la

statistique de student de la variable et à la comparer à sa

valeur critique qui est choisie en fonction du nombre d'observations et des

options de l'estimation. Si le t-stat est sensiblement petit, nous ne pouvons

pas rejeter l'hypothèse de non stationnarité et l'existence d'une

racine unitaire. Un tel résultat conduit à remplacer la variable

par sa différentielle à condition que cette dernière soit

stationnaire (Bourbonnais, 1998).

Le tableau 1 ci-après présente sommairement les

résultats des tests ADF

Tableau 1 : Les résultats des tests ADF de

racine unitaire sur les variables

du modèle

|

VARIABLES

|

CONSTANTE

|

TENDANCE

|

VALEUR

ADF

|

VALEUR CRITIQUE

|

CONCLUSION

|

|

1%

|

5%

|

|

RATENDT

DRATENDT

|

NON

NON

|

NON

NON

|

-0,045124

-3,360958

|

-2,6395

-2,6423

|

-1,9521

-1,9526

|

I(1)

|

|

DBUD

DDBUD

|

OUI

NON

|

NON

NON

|

-3,116316

-5,609142

|

-3,6576

-2,6423

|

-2,9591

-1,9526

|

I(1)

|

|

EPARGNE

DEPARGNE

|

OUI

NON

NON

|

OUI

NON

NON

|

-4,321884

-1,441202

-5,605611

|

-4,2826

-2,6395

-2,6423

|

-3,5614

-1,9521

-1,9426

|

I(0)

I(1)

|

Source : confectionné par nous - même sur

base des résultats de e-views

Le test montre que toutes les variables sont non stationnaires

en niveau à l'exception de l'épargne. Greene

(2003) soutient cependant qu'on ne peut analyser des séries d'ordre

d'intégration différent. Dès lors, nous procédons

à la différenciation de toutes les variables ; elles sont

toutes stationnaires en différence première. Ceci laisse supposer

une relation de cointégration (Bourbonnais 1998).

III.1.1.2. Le test de cointégration

Avant de passer au test de causalité, nous devons nous

rassurer si les variables du modèle, prises deux à deux,

convergent vers un équilibre de long terme.

Pour s'assurer s'il existe au moins une relation de long terme

pour chaque paire de variables du modèle, nous procédons par le

test de cointégration de Johansen. Dès lors, nous retenons pour

chaque paire de variables, une variable d'endettement et l'épargne.

Aussi, les paires ci-après sont-elles retenues :

1. Ratio d'endettement et épargne

2. Déficit budgétaire et épargne

Les résultats du test de cointégration sur les

paires des variables du modèle sont présentés dans le

tableau 2.

Tableau 2 : Test de cointégration de

Johansen sur les paires de variables

|

Paire de variable

|

Valeur propre

|

Valeur du ratio de vrassemblance

|

Valeur critique 5%

|

Valeur critique 1%

|

Hypothèse sur le nombre d'EC

|

|

Ratio d'endettement et épargne

|

0,455145

|

23,15312

|

25,32

|

30,45

|

Aucune

|

|

Déficit budgétaire et épargne

|

0,443541

|

28,1486

|

25,32

|

30,45

|

Au moins 1

|

Source : confectionné par nous-même sur base

de e-views

Le test de cointégration effectué sur les paires

de variables ciblées montre qu'il n'y a aucune relation de

cointégration entre les variables de la dette et l'épargne

à l'exception d'une paire de variables (DBUD et EPARGNE) qui admet une

équation de cointégration au seuil de 5%. C'est ce

résultat qui nous permet d'estimer d'abord un modèle vectoriel

à correction d'erreurs entre le déficit budgétaire et

l'épargne et ensuite de procéder au test de causalité au

sens de Granger pour cette paire.

Dès lors, conformément au théorème

de représentation de Engle et Granger, la relation entre le

déficit budgétaire et l'épargne, d'une part, et celle de

l'épargne et le déficit budgétaire10(*), d'autre part, peut être

saisie à l'aide d'un mécanisme à correction d'erreur qui

peut se mettre sous la forme suivante :

(1) ÄLDBUD = ?0 + ?1ÄLEPARGNE

+?2LDBUD(-1) +?3 EPARGNE(-1) + RES

Cette formulation permet de distinguer

l'élasticité de court terme de celle de long terme. Par ailleurs,

il apparaît intéressant de vérifier l'hypothèse

d'équivalence ricardienne et de tester la bi-univocité de la

relation entre la dette publique et l'épargne à travers le

modèle ci-après :

(2) ÄLEPARGNE = â0 +

â1ÄLDBUD + â2LEPARGNE (-1) +

â3LDBUD(-1) + RES

Les élasticités de court terme sont :

?1 : par rapport à

l'épargne (pour la première formulation)

â1 : Par rapport au déficit

budgétaire (pour la seconde formulation)

Celles de long terme sont :

?3/?2 : Par rapport à

l'épargne (pour la première formulation)

â3/ â2 : Par rapport au

déficit budgétaire (seconde formulation)

?2 et â2 sont les coefficients de

force de rappel vers l'équilibre de long terme respectivement pour la

première et la seconde formulation. Après avoir estimé les

modèles à correction d'erreurs il convient maintenant de

présenter le résultat de l'analyse faite.

III .1.2. Résultats de

l'estimation

Les équations ci-après présente les

résultats des régressions effectuées sur les deux

modèles :

(1)

DLDBUD=0,276338-0,066988DLEPARGNE-0,713947LDBUD(-1)+0,02039LEPARGNE(-1)

(0,684787) (0,492484)

(4,869222) (0,687793)

-0,016788RES

(0,015105)

R² = 0,53 R-ajusté = 0,50 F-Stat =7,739800

Prob(F-Stat) = 0,000273, D-W = 1,79

(2)DLEPARGNE=0,106928-0,132983DLDBUD-0,436282LEPARGNE(-1)+0,358528LDBUD(-1)

(0,210744) (0,844005)

(-5,171635) (1,943844)

+0,100880RES-0,523008AR(1)

(11,02873) (-2,561623)

R²=0,86 R-ajusté =0,81 F-stat=18,88308

Prob(Stat)=0,000000 D.W. = 1,69

Le test de BREUSCH - GODFREY laisse entrevoir une

dépendance sérielle des erreurs. Elle a été

corrigée en insérant la variable AR(1)11(*)

La variable RES représente le résidu de la

relation cointégrée entre l'épargne et le déficit

budgétaire. Elle nous permet de prendre en compte la plupart des

éléments explicatifs de notre modèle.

Par ailleurs, la comparaison entre les valeurs

observées et les valeurs calculées du déficit

budgétaire en fonction du temps indique une certaine rigidité du

modèle qui ne suit qu'imparfaitement les variabilités de

l'épargne. Il nous a semblé possible d'améliorer notre

modèle par l'introduction de la variable résiduelle.

L'examen des résultats montre que les équations

estimées ont un pouvoir explicatif globalement satisfaisant étant

donné que les coefficients de détermination R² est

respectivement de 0,52 et 0,86 pour le deux équations. Ce qui signifie

que d'une part 52% de la variabilité du déficit budgétaire

est expliqué par l'épargne des ménages et, d'autre part,

86% de la variabilité du taux d'épargne des ménages est

expliqué par les déficits budgétaires. Ces

résultats laisse présumer que les observations de

l'échantillon sont presque alignées, en conformité avec

l'hypothèse de linéarité sur laquelle est fondée

les deux modèles.

La valeur relativement élevée de la statistique

de Fisher (7,73 pour le premier modèle et 18,88 pour le second) confirme

cette hypothèse de linéarité et conforte par le fait

même l'admissibilité effective des modèles estimés.

Cette validité est d'autant plus avérée que la statistique

de Durbin- Watson est proche de 2, conduisant ainsi au rejet de

l'hypothèse d'autocorrélation des erreurs pour les deux

modèles.

Les coefficients de force de rappel pour le deux

équations sont significativement négatifs et différents de

zéro. De ce fait, les deux modèles estimés sont

validés. Les valeurs entre parenthèses correspondent à la

statistique de Student, tandis que les chiffres entre parenthèses

à côté des variables représentent le nombre de

retard (en termes d'années).

Après avoir présenté les résultats

de l'estimation, il convient maintenant de passer au test de causalité

et à l'analyse par le coefficient de corrélation entre les

variables de la dette publique et l'épargne12(*). En fait, le test de Dickey -

Fuller Augmenté que nous avons effectué

précédemment sur chaque variable montre que nos séries

sont toute intégrées d'ordre 1, ce qui signifie qu'il faut

utiliser les valeurs différenciées, plutôt que leur valeur

en niveau pour obtenir des résultats valides aux tests de

causalité (Joseph, Raffinot et Venet, 1998).

III.1.3. Résultats du test

de causalité

Dans ce paragraphe, il s'agit de présenter les tests de

causalité au sens de Granger ainsi que les coefficients de

corrélation.

Les résultats du test de causalité de Granger et

les coefficients de corrélation sont présentés dans le

tableau suivant :

Tableau 3 : Dette publique et

épargne : Test de causalité et coefficient de

corrélation

|

Paire de variables

|

Corrélation

|

Sens de causalité

|

|

A 1 période

|

A 2 période

|

|

Ratio d'endettement et épargne

|

-0,216603

|

Aucun

|

D(RATENDT)?D(EPARGNE)

|

|

Déficit budgétaire et épargne

|

-0,102510

|

Aucun

|

D(DBUD)?D(EPARGNE)

|

Source : confectionné par nous même sur base

des résultats obtenus en E-Views

Note : retard d'une période et deux

périodes

D(RATENDT) : 1ère différence du ratio

d'endettement

D(DBUD) :1ère différence du déficit

budgétaire

D(EPARGNE) : différence première du ratio

de l'épargne au PIB

Les résultats obtenus laissent apparaître que les

coefficients de corrélations sont pour toutes les paires de variables

généralement faibles. Cependant, une interprétation

limitée aux seuls coefficients de corrélation est à

considérer avec beaucoup de réserves étant donné

que la détermination de ce coefficient n'intègre pas le

critère de stationnarité des séries (Lubula, 2004). La

prise en compte des résultats du test de causalité permet alors

de faire une interprétation plus acceptable.

La corrélation entre les variables d'endettement public

retenues, à savoir le pourcentage du déficit public par rapport

au PIB et le ratio d'endettement extérieur, et la variable

d'épargne des ménages est négative. Ce résultat

laisse présumer que l'accroissement de l'endettement de l'Etat congolais

s'accompagne d'une baisse du stock de l'épargne des ménages en

RDC.

En ce qui concerne les résultats du test de

causalité, on remarque qu'il existe un lien de causalité entre

les variables de la dette et celle d'épargne des ménages,

après deux périodes. Ce lien est univoque allant des variables de

la dette à l'épargne des ménages.

Dès lors, les valeurs antérieures de la dette

publique sont susceptibles d'améliorer la prédiction du

comportement de l'épargne en République Démocratique du

Congo en cas de décalage de deux périodes. De la même

manière, les valeurs passées des déficits

budgétaires peuvent améliorer la prédiction de

l'épargne.

Après avoir fourni les analyses des modèles

à correction d'erreurs et présenté les résultats

des tests de causalité et les coefficients de corrélation, il est

opportun de procéder à l'interprétation.

II.2. INTERPRETATION DES RESULTATS

Dans cette section, nous interprétons les

résultats obtenus aux regards des spécificités de

l'économie congolaise.

III.2.1. interprétation des

modèles à correction d'erreurs

Dans le court terme, on peut considérer que l'altruisme

intergénérationnel est invalidé. L'accroissement du

déficit budgétaire entraîne une baisse du potentiel

d'épargne dans la seconde équation. Ce résultat est tout

à fait conforme à la thèse de CHAMBAS (1994)13(*) dans le cadre des pays de la

zone franc. En revanche, il invalide celle soutenu par BARRO14(*).

Les résultats obtenus confirment bien que la

République Démocratique du Congo est une économie

d'endettement au sens de HICKS. Ainsi, l'accroissement de la dette publique

constitue une cause de déséquilibre, car elle donne lieu à

une baisse de l'épargne au profit d'une consommation accrue

entraînant une augmentation de la demande interne et donc des

importations.

Par ailleurs, on remarque que l'épargne et le

déficit public suivent une évolution opposée. Ce qui

signifie qu'une hausse de la consommation publique favorise une chute de

l'épargne et par déduction un accroissement de la consommation

des ménages dans le pays. En revanche, dans la première relation

estimée, la baisse de l'épargne favorise l'endettement en RDC.

Nos hypothèses de départ sont ainsi validées.

En effet, il apparaît globalement que les ménages

congolais n'étant pas bien informés sur les effets de

l'endettement public et subissant une contrainte financière, accroissent

leur niveau de consommation lorsque la dette publique augmente au lieu de

procéder à la constitution d'une épargne permettant

à la génération future de rembourser l'emprunt

contracté.

Ces résultats rejoignent les conclusions de Ndo ndong

(2002) pour le cas du Gabon, de Ffrench Davis (1990) pour le cas du Chili, de

Enders et Lee (1990) pour le cas américain. Selon ces auteurs la dette

publique agit positivement sur la consommation privée. Leurs conclusions

confirment que les accroissements de la dette publique entraînent une

baisse de l'épargne des ménages. Ce qui implique le rejet

d'équivalence ricardienne dans ces pays.

Par ailleurs, ce résultat s'oppose à ceux

obtenus par Apprahamian et Paraponaris (1997) pour le cas du Canada et de

l'Italie. En effet, ces auteurs montrent qu'une hausse de la dette publique

provoque un recul de la consommation privée dans ces deux pays et une

hausse de l'épargne privée. L'altruisme

intergénérationnel est ainsi validé dans ces pays.

Le résultat de l'estimation accrédite

également les thèses des institutions de Bretton Woods qui

lorsque l'absorption interne est forte, proposent aux différents

gouvernements des pays en déséquilibre de mener des politiques de

stabilisation visant à comprimer la demande intérieure

(réduction des salaires et les effectifs jugés

pléthoriques). Ce résultat est également conforme à

l'analyse de STEIN, selon laquelle la consommation des ménages est

source de l'endettement de l'Etat

En définitive, il s'avère que le déficit

budgétaire a un effet négatif sur l'épargne en

République démocratique du Congo. C'est sans doute une telle

relation entre le déficit public et l'épargne des ménages

qui conduit au rejet du théorème d'équivalence ricardienne

pour le cas de l'économie congolaise.

On s'aperçoit en outre que le déficit

budgétaire a le signe négatif dans le court terme. Ce qui

signifie qu'un excès des dépenses publiques agit

négativement sur l'épargne des ménages. Cette conclusion

s'oppose à celle de Drakos (2001) pour le cas de la Grèce. En

effet, l'auteur trouve que l'accroissement des déficits publics a

entraîné une hausse de l'épargne privée en

Grèce.

Ces résultats traduit le fait que l'économie

congolaise est caractérisée par la hausse des dépenses de

consommation publique principalement composées des dépenses

relatives aux rémunérations des responsables des institutions

politiques et administratives et les dépenses allouées à

la défense nationale.

Il ressort en effet des rapports de la Banque Centrale du

Congo (1990) qu'entre 1990 et 1993, les charges communes ont absorbées

en moyenne 60,15% des crédits budgétaires suivis par les

dépenses allouées aux institutions politiques avec une moyenne de

19,25% et des dépenses militaires avec 12,25% des ressources

budgétaires. Par la suite, la décomposition du système

financier à la suite des crises inflationniste des années 90 a

découragé l'épargne des ménages étant

donné le risque associé au système. On comprend dès

lors qu'une hausse régulière des dépenses publiques a une

influence négative sur le volume de l'épargne en RDC.

Dans le long terme, la variable « Déficit

budgétaire » a le signe positif. En effet, le déficit

agit positivement sur l'épargne. On en déduit que l'accroissement

du déficit budgétaire entraîne une légère

augmentation de l'épargne. On en est à croire qu'à long

terme l'hypothèse d'équivalence ricardienne est valide en RDC.

Cette validité pourrait probablement être due à la prise en

compte par les ménages des effets de la dette dans leur comportement

ainsi qu'à l'allègement de la contrainte financière des

ménages. Cependant, cette étude ne donne qu'un avis assez

discutable sur la validité à terme de l'équivalence

ricardienne étant donné que son objet principal est de savoir si

la dette publique et l'épargne des ménages sont dynamiquement

interdépendantes ou sont en interaction.

L'enseignement le plus important à tirer des

résultats obtenus est que la RDC agit en réalité comme un

« Etat Providence ». Il compense les chocs

extérieurs qui pèsent négativement sur le bien être

des ménages en s'endettant à l'extérieur pour maintenir le

niveau de vie de la population. Comme les ménages congolais ne sont pas

bien informés sur les effets de la dette et parce que la contrainte

financière joue, ils accroissent leur niveau de consommation en baissant

leur épargne à la suite de l'accroissement des déficits

budgétaires. Ce qui accroît davantage les déficits et par

le fait même l'endettement public. Mais, dans ces conditions la question

qui se pose est de savoir si une politique de promotion du bien être des

ménages par l'emprunt extérieur ne risque pas finalement de

maintenir la RDC dans un cercle vicieux d'endettement excessif.

III.2.2. Interprétation des

résultats du test de causalité

Dans ce paragraphe, nous interprétons les

résultats obtenus à partir du test de causalité. La

relation entre la dette publique et l'épargne a été

établie dans les études présentées dans la revue

empirique. Cependant, la direction de causalité reste un sujet

très controversé. La détermination du sens de

causalité est importante et a des implications en matière de

politique économique (Ambampour, 2005). En effet l'existence d'une

relation de cointégration entre deux variables entrainent l'existence

d'une relation causale entre celles-ci dans au moins une direction (Ambampour,

2005). C'est pourquoi cette relation a été examinée au

moyen d'un test de causalité à la Granger.

La mesure de la dette publique par le ratio d'endettement

indique qu'il existe une relation unidirectionnelle entre le ratio

d'endettement et l'épargne. Dès lors, il apparaît qu'il

existe une corrélation négative entre la dette publique et

l'épargne. Il y a lieu de croire que le financement des déficits

publics par l'emprunt freine l'épargne en RDC. On en est à croire

que l'hypothèse d'équivalence ricardienne est rejetée dans

le contexte congolais.

De la même manière, l'hypothèse nulle

d'absence d'une relation de causalité entre le déficit

budgétaire et l'épargne est rejetée lorsque le retard est

fixé à deux périodes. Cette relation va du déficit

budgétaire à l'épargne avec une corrélation

négative entre ces deux variables. Ce qui signifie qu'un excès

des dépenses publiques agit négativement sur l'épargne. Ce

résultat montre que l'altruisme intergénérationnel est

inexistant dans les ménages congolais. Les conclusions des

modèles correction d'erreurs sont alors confortées.

CONCLUSION GENERALE

La présente étude consiste en l'analyse de la

relation entre la dette publique et l'épargne des ménages en

République Démocratique du Congo. A cet effet, deux

modèles à correction d'erreurs ont été

estimés et un test de causalité au sens de Granger ainsi que

l'examen des coefficients de corrélation ont été

effectués sur base des données de la Banque Mondiale ayant une

fréquence annuelle et couvrant la période 1970 - 2002.

Après avoir présenté la revue de la

littérature et la méthodologie, l'étude fournit et analyse

les résultats des modèles à corrections d'erreurs, d'une

part, et les résultats du test de causalité, d'autre part. Il

ressort de cette étude que le déficit budgétaire a une

influence négative sur l'épargne des ménages pendant toute

la période étudiée. La thèse de Barro sur le

principe d'équivalence ricardienne est ainsi rejetée. Dès

lors, il y a lieu de croire que le recours fréquent à l'emprunt

pour financer les déficits publics freine l'épargne en RDC.

L'épargne, étant perçue comme un

processus d'accumulation du capital, elle constitue un des canaux de

transmission de la croissance économique dans le pays. Ceci conduit

à soutenir la conclusion selon laquelle l'endettement public n'a pas

favorisé l'accroissement de l'épargne dans le pays.

En outre, les résultats du test de causalité

révèlent l'existence d'une relation de causalité

unidirectionnelle allant de déficit budgétaire à

l'épargne avec un coefficient de corrélation négatif. Ce

qui signifie que l'accroissement des dépenses publiques freine la

constitution du stock de l'épargne en RDC. En conséquence, la

politique d'endettement menée par le gouvernement congolais pour

financer le déficit a eu pour effet de freiner la constitution de

l'épargne. On peut dès lors conclure à l'échec du

gouvernement d'acquérir des capitaux internes pour financer les

dépenses d'investissement afin de stimuler la croissance. La politique

d'épargne a donc été inefficace pendant toute la

période étudiée.

Cette inefficacité est vraisemblablement le fait de la

mauvaise orientation de la politique budgétaire avec comme

conséquence la gestion sous optimale des finances publiques conduisant

à la chronicité des déficits publics et à un

accroissement de la dette extérieure.

A cet effet, on constate non seulement que le déficit

public financé par la dette freine l'épargne étant

donné que la grande partie des dépenses publiques est

orientée vers les projets d'investissement improductifs dont l'incidence

économique est diffus ou quasiment nul. Par la suite les dépenses

courantes sont mal reparties entre les différentes fonctions et

institutions politique et administratives de la république, ce qui

favorise le développement de certains secteurs au détriment des

autres et par conséquent, bloque la constitution des capitaux internes

dans l'ensemble de l'économie nationale. Dès lors, le stock de la