Etude de faisabilité de création d'une unité de production de sucre dans la province du nord Kivu à Rutshuru; analyse financière et économique( Télécharger le fichier original )par Chantal FAIDA Mulenga-byuma Université Libre des Pays des Grands Lacs, ULPGL/GOMA - Licence en sciences économiques et de gestion, option Gestion Financière 2011 |

SECTION 2 : ANALYSE FINANCIERE DU PROJET DE CREATION D'UNE PRODUCTION DE SUCRE A RUTSHURUCette partie se rapporte à la détermination des besoins en investissement, bâtiments, équipements d'exploitation, la détermination des besoins en Fonds de Roulement : matières premières et fournitures, produits intermédiaires, autres frais de fonctionnement. Bref au calcul de différents critères de choix d'investissement et de différents ratios. 2.2 Etude des besoins en inputs et autres moyens L'élaboration d'un projet d'investissement nécessite l'identification de tous les besoins réels auxquels on se propose d'apporter une satisfaction. Les besoins en inputs sont liés à la nature et à la qualité du produit final ainsi qu'aux procédés technologiques utilisés, soit au début de l'investissement ou en cours d'exploitation (matières premières, énergie). Nous procédons à l'élaboration des besoins matériels et humains de notre projet d'investissement. 2.3 Evaluation des coûts 1° Les Coûts d'Investissement Sont considérés comme des investissements, l'ensemble des actifs immobilisés figurant dans la classe 2 du plan comptable. - Immobilisations incorporelles : frais d'établissement ; - Immobilisations corporelles : terrains, constructions, matériels de transport, mobilier et matériel de bureau ; - Immobilisations financières ; titre de participation,... Bref constitué non seulement par les actifs immobilisés mais aussi par le Besoin en Fonds de Roulement d'Exploitation, (BFRE) qui représente en fait des besoins permanents. 2° Le Coût d'Exploitation Ce sont les coûts de la main d'oeuvre, d'achat de matières premières, d'autres coûts de production et frais généraux liés au projet. 3° Le calendrier de Réalisation des investissements Pour déterminer le capital investi, il est préférable d'établir un échéancier des engagements des capitaux dans le temps en vue de donner la durée des travaux et d'adapter le financement en conséquence ; la construction, le démarrage et l'exploitation. Les activités et les essais connexes doivent être définis et organisés en conséquence avec indication de la date approximative à laquelle ils commenceront et des délais dans lesquels ils doivent se dérouler. 4° Le manquement dans le dossier technique du projet Il se retrouve généralement au niveau de : - l'absence d'hypothèses sur les variations futures des coûts, - le surdimensionnement des équipements de production, - la sous-estimation des coûts des équipements et autres frais connexes. 5° Exigences juridiques d'implantation Pour qu'un projet voie le jour, il doit y avoir un ou plusieurs promoteurs. Son identification constitue donc un préalable à l'élaboration du projet car il est le noyau de tout l'environnement du projet. Cette identification pour une personne morale portera les éléments ci-dessus : la date d'entrée en activités, les statuts, les membres et leur âge, leur compétence de gestion, le système de mise en place des organes de gestion, le processus décisionnel et d'autres informations jugées nécessaires. Après la création de la société matérialisée par les statuts notariés et le procès verbal de l'AG constituante de la société, le registre de commerce peut être obtenu au greffe du Tribunal de Grande Instance ; il faut aussi déposer une photocopie de la carte d'identité de tous les associés ou du passeport pour les étrangers ; déposer les attestations communales comprenant l'attestation de bonne conduite, vie et moeurs ou le casier judicaire ; et enfin l'acte notarié ou titre de propriété ou un contrat de bail. Ces documents sont obtenus auprès des autorités communales ou à la mairie. Pour arriver à obtenir ces documents divers, frais sont exigés en l'occurrence 31(*): - Attestation de résidence, plus ou moins 1500fc (commune) - Attestation de non fonctionnaire, plus ou moins 2500fc (commune) - Casier judiciaire 20$ (tribunal de paix) - Numéro de registre de commerce 50$ (tribunal de paix) - Numéro d'identification nationale 110$(tribunal de paix) - Permis d'exploitation 120$ (Industrie, Petite et Moyenne Entreprise et Art ; IPMEA en sigle) - Autorisation d'ouverture 150$(IPMEA) - Notification des statuts 200$ Pour la SARL(IPMEA) · Plan de financement La société a déjà déterminé le coût total du projet. La nécessité de s'assurer au préalable de la disponibilité des fonds avant de se lancer dans l'exécution du projet s'impose.32(*) 1. Apport propre Nos estimations sont telles que les apports des actionnaires de la SARL ait une hauteur de 70% c'est-à-dire on procédera à l'appel public des fonds. 2. Financement extérieur En cas de recours aux fonds extérieurs, le montant recherché est la différence entre le coût total du projet et l'apport propre des actionnaires.Soit le recours à l'emprunt bancaire. · États financiers prévisionnels 1° Bilan d'ouverture : il recense toutes les valeurs appartenant au projet avant son démarrage proprement dit. 2° Compte d'exploitation prévisionnel : une estimation chiffrée de ces recettes comparée aux charges d'exploitation minutieusement déterminées permet de dégager un résultat d'exploitation prévisionnel. Si la différence dégagée par comparaison entre les produits et les charges est positive, dans ce cas le résultat prévisionnel est bénéficiaire. Dans le cas contraire, il s'agit d'une perte. · Mise en place du projet et le suivi Après la décision suit l'exécution du projet ou son implantation. Aussi la société devra s'assurer de l'exécution du projet selon les prévisions sinon prendre des mesures qui s'imposent. Il convient de signaler que le sérieux, la détermination sont toujours de rigueur dans toute la vie du projet pour sa réussite. I. 1° Investissements immatériels Tableau N° 10 : Frais de premiers établissements de la SARL KIVU SUGAR SOCIETY

Source : Nos enquêtes sur terrain Tableau N° 11 : Investissements d'Infrastructures

Source : Nos enquêtes sur le marché local. Un terrain de 50m sur 50 sera acquis au prix de 20.000$ prix fourni par un conservateur honoraire du territoire de Rusthuru que nous avons contacté et 950$ pour diverses formalités avant la construction de l'immeuble ; et 320.000$ pour la construction de l'immeuble ; renseignement nous fournie par un ingénieur de la place. 3° Investissement matériel Tableau N° 12 : Acquisition mobilier de bureau

Source : Nos enquêtes sur le marché local. Nous achèterons tous ces mobiliers sur le marché local pour équiper notre société. Et tous ces prix nous ont été fournis par une entreprise de vente des mobiliers de la place. Tableau N° 13 : Acquisition matériel de bureau

Source : Nos enquêtes sur le marché local. Ces prix nous ont été fournis par une entreprise de vente des machines électroniques de la place. Tableau N° 14 : Acquisition machine de production

Source : nos recherches sur internet. Ces différents prix nous les avons trouvé sur internet dans le site de alibaba.com et pour ce qui concerne les renseignements sur les frais accessoires d'achat ils nous été fournis par un déclarant tout calcul fait de la Chine au site du projet à Rutshuru montant de 7.023$. Tableau N° 15 : Acquisition matériel roulant

Source : Nos enquêtes sur le marché local. Nous avons contacté un commissionnaire spécialisé dans la vente des véhicules d'occasion sur place qui nous a livré ces données ci-dessus. II. 1° Charges d'exploitation Tableau N° 16 : Besoin en main d'oeuvre

Source : nos estimations Nous avons tenu compte du salaire minimum garanti (SMIG) et du niveau d'étude pour fixer le salaire mensuel de chaque agent de la société. Tableau N° 17 : Frais carburant, eau et électricité

Source : Nos enquêtes sur le marché local. Nous avons estimé forfaitairement ce que peut nous coûter l'eau, l'électricité, la carburant et les emballages en tenant compte de nos estimations de besoin et des prix en vigueur pour ces différents produits. Tableau N° 18 : Fourniture de bureau

Source : Nos enquêtes sur le marché local. Ces prix nous ont été fournis par une entreprise de vente des machines électroniques de la place. Tableau N° 19 : Services consommés

Source : Nos enquêtes sur le marché local. Nous avons contacté les entreprises concernées pour avoir ces différents prix. Tableau N° 20 : Frais d'entretien, de réparation et maintenance

Source : Nos Calculs. Conformément à la législation congolaise en vigueur en matière d'entretien et de réparation des immobilisations. Tableau N° 21 : Achat matières premières

Source : Nos enquêtes sur le marché local. Nous sommes entrés en contact avec les propriétaires des plantations et d'autres recherches sur internet quant en ce qui concerne les intrants pour avoir ces prix ci-dessus. Nous devons tenir compte du calcul de la TVA comme le stipule la loi sur la Valeur Ajoutée ; nous aurons donc : 26 840 + (26 840 * 0,18) = 31 671,2 - Frais d'assurances : · Assurance automobile : 300$ · Risque voisin, taux 0.063%*320.000= 201,6$ · Appareil électrique, taux 0.375%*320.000= 1.200$ · Foudre : taux 0,045%*320.000= 144$ · Trompe, tornade et tempête, tremblement et éruption volcanique : taux 0,25% *320.000= 800$ · Total prime incendie = 201,6+1.200+144+800= 2345,6$ · Total frais d'assurance= 2345,6+300= 2645,6 Tableau N° 22 : Budget total des Investissements

Source : Nos calculs. Le coût total de l'investissement est de 660 748$ Tableau N° 23 : Bilan initial synthétique de l'investissement en $

Source : Nos calculs.

Tableau N° 24 : Amortissement constant

Source : Nos calculs Amortissement constant selon la législation congolaise - Prévisions chiffres d'affaire Nous savons qu'une tonne de canne à sucre peut produire 115 kg de sucre, or une canne à sucre pèse en moyenne 3 kg et donc 333 cannes pèsent une tonne. Le prix d'une canne est de 50 FC en gros. La quantité du sucre importé en moyenne est 2.493,1 tonne par an et nous on se propose de produire la moitié par an soit 1.246,55. Le prix du kg importé revient 1,3$ et nous on se propose de produire à 0,9$. La production 3.000 kg *0.9$*360jrs= 972.000$. Et l'on vendra à 1$ le kg soit : 3.000kg*1$*360jrs= 1.080.000$ et l'on estime qu'après 2ans le produit sera connu, les importateurs diminueront aussi le prix car seront face à la concurrence de la production locale et le taux d'augmentation du chiffre d'affaire estimé est de 2% l'an toute choses restantes égales par ailleurs pour le chiffre d'affaire. Tableau N° 25 : Compte d'Exploitation Prévisionnelle (en dollars US)

Source : Nos calculs L'impôt sur le résultat conformément à la loi congolaise en vigueur est de 40% figurant sur le compte d'exploitation prévisionnel. cfr DGI.

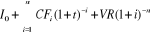

- Calcul de la VAN34(*) VAN = - Valeur Investie VI : 660 748$ Valeur résiduelle VR : 160 000 ?FNL= 2 206 142$ Valeur Actuelle investie VAI : ?FNL+ VR équivalent à 2 206 142 + 25 841= 2 231 983$ b) Valeur Actuelle Nette VAN = VAI - VI = 2 231 983$ -660 748$ VAN = 1 571 235$ Tableau N° 26 : Calcul de la VAN

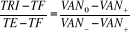

Source : Nos calculs Le taux d'actualisation appliqué dans notre étude est de 20% correspondant à la moyenne de 18%, 19%, 20%, 21%, 22% taux directeur de la BCC depuis janvier jusque décembre 2010 tel que publié au communiqué de presse du comité de politique monétaire au cours de cette année . c) Taux de Rentabilité Interne : 35(*)VAN

= -

Avec : TF= taux le plus faible TE= taux le plus élevé Pour taux = 21% ; VAN = 2 023 474$ Pour taux = 73% ; VAN = 20 000$ Pour taux = 77% ; VAN = -6$

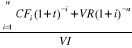

Chaque 100$ investis nous rapporte 77$. Et il est possible d'emprunter en cas de nécessité à un taux inférieur à celui-ci. d) Indice de profitabilité IP= IP= Ceci veut dire qu'une unité monétaire investie nous rapporte 3,37 donc notre projet est rentable. e) Délai de Récupération du Capital Tableau N° 27 : Calcul du DRC

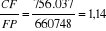

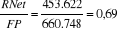

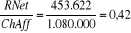

Source : Nos calculs DRC= 4ans + DRC= 4ans+ (0,0608*365) DRC= 4ans et 22 jours Le projet est viable car son DRC soit 4ans et 22jours sur les 10ans prévus. · Calcul de la rentabilité Il est important de déterminer la rentabilité économique, financière et celle d'exploitation à partir des prévisions du résultat et chiffre d'affaire en vue de connaître la performance financière et économique de l'activité ; outre les critères d'acceptation d'un projet. Ci-dessous ces calculs à la première année d'activité de la nouvelle société. - Rentabilité économique = - Rentabilité financière = - Rentabilité d'exploitation = Nous constatons que la rentabilité économique est de 114%, la rentabilté financière est de 69% et celles d'exploitation est de 42%. Des résultats de rentabilité intéressants pour la société en création. * 31 Rapport annuel , Division provinciale de l'économie au Nord-Kivu, 2009. * 32 Narcisse KALINIJABO, Guide d'élaboration de projets d'investissement, ICCO, 1999, P.7 * 33 www.alibaba.com * 34 KISONIA Jean Pierre, cours de Gestion financière G3 gestion ULPGL/Goma, 2008-2009. * 35 idem |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

= 0

= 0

= VAN négative

= VAN négative = VAN positive

= VAN positive %

%