Etude de faisabilité de création d'une unité de production de sucre dans la province du nord Kivu à Rutshuru; analyse financière et économique( Télécharger le fichier original )par Chantal FAIDA Mulenga-byuma Université Libre des Pays des Grands Lacs, ULPGL/GOMA - Licence en sciences économiques et de gestion, option Gestion Financière 2011 |

SECTION 4 : ANALYSE FINANCIERE D'UN PROJET

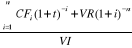

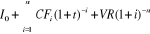

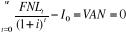

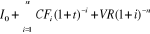

1° La Valeur Actuelle Nette20(*) La VAN est l'instrument d'analyse de la valeur d'un projet d'investissement par excellence, sa supériorité par rapport à toute autre approche en fait un critère irremplaçable. VAN = - 2° Le Délai de Récupération du Capital Dit aussi le délai de remboursement, il correspond à la durée nécessaire pour que la somme cumulée des flux de trésorerie positifs du projet d'investissement compense le montant du capital investi et assure ainsi son remboursement. DRC = L'application du critère est la suivante : un projet d'investissement est accepté si son délai de récupération est inférieur ou égal à une durée prédéterminée aucun principe financier ne permet cependant de fixer une durée de référence ou bien encore entre deux projets exclusifs l'un de l'autre, projet accepté est celui qui a le délai de récupération le plus faible. C'est seulement un instrument d'information pour gérer le financement d'investissement. 3° Le taux de rentabilité interne Il est par définition un taux d'actualisation particulier de l'ensemble des flux des liquidités d'un projet : c'est le taux d'actualisation tel que la VAN du projet devient égale à zéro.

21(*)VAN

= - Si la VAN du projet est positive, c'est que le taux choisit est trop faible, il faut alors réitérer le calcul en choisissant un taux d'actualisation supérieur en revanche si la VAN des flux est inférieur à zéro, on recommence le calcul avec un taux plus élevé, le processus doit être poursuivi jusqu'à ce que le taux utilisé permette d'obtenir une VAN =0 4° L'indice de Profitabilité Il se définit comme le rapport entre la valeur actualisée de l'ensemble des flux de revenus attendus du projet et le montant initial de l'investissement. IP= Selon ce critère, tout projet devient acceptable lorsque le montant de l'indice devient supérieur à 1, c'est-à-dire dès que la VAN par unité monétaire investie devient positive. 3. Le taux sans risque relatif aux placements non risqués22(*) Les taux d'intérêt qui se forment sur les marchés sont des taux nominaux, ils dépendent du taux d'inflation anticipé par les agents économiques. Pour qu'un taux d'intérêt nominal puisse être qualifié de taux sans risque, il faut que l'actif financier support à l'échange de monnaie, revête certaines caractéristiques. Le taux d'intérêt nominal qui se forme sur le marché peut varier selon l'échéance du placement, le taux d'intérêt est donc dépendant de la maturité des titres. La structure de taux d'intérêt observée influence le choix du taux d'actualisation des flux d'un investissement multi périodique. 4. Structure du taux et choix d'un taux d'actualisation L'estimation de la valeur actualisée nette d'un investissement doit se réaliser sur la base de la structure des taux d'intérêt observable à un moment donné. Le calcul de la VAN, avec un taux d'actualisation constant, suppose une structure taux plate (correspondant à des taux identiques quelle que soit l'échéance des opérations de prêt ou d'emprunt). Si la structure de taux n'est pas plate, alors le taux d'actualisation doit être adapté selon les périodes en fonction des taux retracés dans la structure de taux. * 19 Wikpédia, consulté le 20 mars 2011. * 20 Nathalie MOURGUES, Le choix des investissements de l'entreprise, éd. Economica, Paris 1994, P.25. * 21 Nathalie MOURGUES, op cit., P.28. |

|

ou VAN = -

ou VAN = -

a) ou

a) ou  = 0

= 0 ou IP=

ou IP=