`ESSAI'

ANALYSE COMPARATIVE DE LA CRISE

ECONOMIQUE DE 1929 ET DE LA CRISE

FINANCIERE INTERNATIONALE DE

2007.

Hen KA TOKA K.L.V.

Kinshasa, aoiit 2010.

41( Imaginez une r~gle tenue verticalement sur

votre doigt : cette position tres instable devrait conduire et sa chute, au

moindre mouvement de la main ou en raison d'un tres lager courant d'air. La

chute est liée fondamentalement au caractire instable de la position; la

cause immediate de la chute est, elle, secondaire

x,.

Didier SORNETTE, 2002.

INTRODUCTION GENERALE

L'économie mondiale subit depuis 2007 sa crise la plus

grave depuis de nombreuses décennies. Un environnement favorable,

caractérisé par une forte croissance et une inflation faible

durant les années précédentes, avait conduit les

investisseurs à penser que l'avenir serait éternellement radieux

et à sous-estimer les risques.

Aux Etats-Unis, le prix du logement et d'autres actifs est

monté en flèche. Les crédits immobiliers ou prêts

hypothécaires font leur apparition et sont accordés aux

ménages américains à revenus modestes.

Ces prêts, appelés « subprimes »,

profitent aux institutions financières tant que les prix de l'immobilier

augmentent et que les taux (variables) sont bas, car, elles sont sûres de

recouvrer leurs fonds en vendant les biens hypothéqués à

des prix qui leur seraient favorables.

Le statu quo s'est accentué suivant le mouvement sans

cesse en hausse du prix du logement, nourri par une stabilité accrue des

évolutions macroéconomiques (croissance et inflation).

Lorsque la courbe des prix du logement s'est inversée,

entraînant l'effondrement de la valeur des biens

hypothéqués et rendant par conséquent le recouvrement des

fonds prêtés difficile par les institutions financières,

tous les ingrédients de la crise étaient réunis.

La baisse drastique du prix des logements, couplée

à la hausse des taux d'intérêts, a rendu le remboursement

trop difficile pour plusieurs ménages causant l'insolvabilité

puis la faillite de plusieurs organismes financiers.

La faillite des institutions financières a

engendré une crise de confiance touchant l'ensemble des agents

économiques et provoquant une crise à l'ensemble de

l'économie.

Dans un contexte marqué par une intégration

mondiale rapide et des interconnexions étroites et complexes entre les

institutions financières et marchés du monde entier, la crise

s'est propagée à toute vitesse à l'ensemble du

système financier et à l'économie mondiale.

Plus loin, dans le courant des années 1920 et 1930, le

monde a eu également à connaître une crise d'une

très grande ampleur, touchant une grande partie de l'économie

mondiale.

Cette grande crise, connue sous le nom de « la crise

économique de 1929 » ou encore « la grande dépression

», a pris naissance aux Etats-Unis, en octobre 1929, mettant fin à

une importante période de prospérité, et s'est rapidement

étendue au reste du monde.

Au cours de la décennie 1920 et même bien avant,

les Etats-Unis connaissent une grande prospérité marquée

par un boom économique caractérisé par d'importantes

innovations technologiques telles que la radio, le téléphone et

de nouveaux outils et systèmes de production rénovateurs qui

entraînent une augmentation de la productivité industrielle, une

forte croissance, un recours au crédit de plus en plus important

causé par des taux d'intérêt très bas et une grande

spéculation boursière.

Mais le recours trop important au crédit, la

surproduction industrielle (on produit trop par rapport à ce que les

américains consomment), la crise dans le secteur de l'agriculture (en

raison de la baisse des prix de gros des produits agricoles et de

l'accumulation des stocks), et surtout la spéculation boursière,

jettent les bases de la crise.

L'annonce d'une baisse prochaine des prix (consécutive

à une offre trop abondante) et des bénéfices industriels

en octobre 1929, pousse certains spéculateurs boursiers à vendre

leurs titres au moment où ils sont encore cotés à un

niveau élevé en bourse. Un nombre trop important d'actifs sont

alors mis en vente, provoquant un effondrement des cours et une panique

boursière qui débouche sur la faillite et la fermeture de

nombreuses banques, engendrant une forte diminution de la production

industrielle et de la consommation.

Lorsque les banques américaines, à court de

liquidités pour assurer le remboursement des dépôts, ont

commencé à réclamer le remboursement de leurs prêts

à l'étranger, la crise s'est étendue au monde entier,

provoquant l'effondrement du système financier mondial, et s'est

propagée à l'échelle de l'économie mondiale par le

biais des échanges commerciaux qui se sont resserrés du fait de

la montée des barrières commerciales dans un grand nombre de

pays.

La comparaison entre la crise financière internationale

de 2007 et la crise économique de 1929 permet de déceler le fait

qu'à l'origine de chaque crise on trouve différentes combinaisons

de causes, souvent endogènes aux systèmes, ayant

des effets à diverses échelles et appelant

à l'intervention de l'Etat, à travers différentes mesures

pour résorber les dangers qu'elles suscitent.

Pour résoudre la crise de 1929, L'Etat était

obligé d'intervenir (aux Etats-Unis comme dans d'autres pays

capitalistes) à travers certaines mesures et politiques

interventionnistes. Dans le cadre de la crise de 2007, l'histoire a

semblé se répéter, suscitant une confusion quant aux

croyances de ces pays au libéralisme, à l'autorégulation

des marchés, et à l'interventionnisme keynésien auquel ils

font recours pour résoudre les crises.

La crise financière internationale de 2007 a eu certes

une profondeur énorme, une étendue et une férocité

extraordinaires. Mais quelle a été son ampleur par rapport

à la crise de 1929 ? Les interventions des Etats signifient-elles un

abandon du libéralisme ? Que devrait-on faire, se référant

à la crise de 1929, pour endiguer définitivement les

dégâts de la crise financière internationale de 2007 ?

Le corps de cette étude a la prétention de

réunir les éléments de réponse à ces

importantes interrogations à travers l'analyse approfondie :

· des facteurs à l'origine de chaque crise ;

· du déroulement et des mécanismes de

propagation de chaque crise ;

· des interventions et politiques nationales pour endiguer

chaque crise ;

· de l'importance de l'Etat dans l'économie.

Partant de l'acception selon laquelle l'hypothèse

cherche à établir une vision provisoire du problème

soulevé, ou à apporter des réponses anticipatives devant

découler de la problématique, nous émettons, au regard de

l'objectif poursuivi dans notre travail, l'hypothèse que, la crise que

la crise financière internationale de 2007 est bien comparable, de par

son ampleur, à la crise économique de 1929, et que les

différentes interventions des Etats ont conduit effectivement à

un certain abandon du laissez-faire.

L'histoire économique nous montre que vers la fin de

la deuxième décennie du vingtième siècle

jusqu'à la décennie d'après, il y a eu une crise

économique d'envergure mondiale, avec d'énormes pertes

financières, faillites d'entreprises et d'institutions

financières ainsi que des déséquilibres commerciaux,

etc.

Depuis 2007, une importante crise sévit

l'économie mondiale, entraînant des pertes financières

d'une très grande ampleur, la faillite en cascade de plusieurs

institutions financières, ainsi que des crises dans divers secteurs

de

l'économie. Nous pouvons dès lors constater que

dans les deux cas, il y a des effets dévastateurs dans l'économie

mondiale.

L'ampleur de la crise de 2007, vue sa propagation dans les

moindres recoins de l'économie mondiale, a réellement

représenté pour la prospérité de la planète,

une menace sans précédent depuis la crise de 1929.

C'est dans ce cadre qu'il nous a paru important d'analyser et

de comparer la crise financière internationale de 2007 à la crise

économique de 1929, sans toutefois avoir l'intention d'écrire une

histoire économique des deux périodes. Et ce, en vue d'en faire

ressortir les causes, l'impact économique, ainsi que ce que l'on peut

faire pour en endiguer les dégâts et prévenir une nouvelle

calamité de cette espèce, dans l'espoir que cette analyse sera

utile pour les futures analyses sur les crises économiques et

financières, car l'histoire peut aider à trouver des solutions

aux problèmes qui se posent au présent.

BEN KATOKA K.L.Y.

Juin 2010

Ce travail portera respectivement, pour la crise

économique de 1929, sur la période allant de 1920 à 1934,

laquelle nous permettra d'une part, de faire une analyse de la période

1920-1929, caractérisée par l'expansion ayant

précédée la crise et d'où nous chercherons les

facteurs ayant causé la crise. D'autre part, nous étudierons la

période 1929-1934, considérée comme celle du

déroulement de la crise économique. Ensuite, concernant la crise

financière internationale de 2007, nous nous intéresserons

à la période allant de 2000 à ces jours, d'où nous

étudierons la période 2000 à 2007, ayant

précédée la crise, puis la période de crise

proprement dite, c'est-à-dire, de 2007 (année de

déclenchement de la crise) à ces jours.

I

NOTIONS SUR LES CRISES FINANCIERES ET

ECONOMIQUES

Avant d'entrer dans le vif de l'analyse des deux

périodes faisant l'objet de la présente étude, il est

prioritaire de passer en revue certains concepts susceptibles d'en fluidifier

la lecture, et faciliter la compréhension. C'est ainsi que ce chapitre

sera consacré à l'explication et l'analyse de certaines notions

basiques.

1.1. DEFINITIONS

Le mot crise peut être compris selon différentes

acceptions. Il peut en effet être compris comme un brusque changement

d'état ou une aggravation subite, une apparition brutale d'un

état morbide, une période d'intense activité qui retombe

soudainement et un point de paroxysme où s'expriment des graves

tensions.

Il peut également désigner le moment

périlleux ou décisif d'une affaire, une période

d'instabilité ou de doute collectif. Ou encore, comme une phase grave

dans l'évolution des choses, des événements, des

idées.

On peut alors distinguer diverses sortes de crises à

savoir, les crises de santé, les crises politiques, les crises sociales,

les crises culturelles, les crises de change, les crises boursières, les

crises financières, les crises économiques, etc.

Dans le cadre de ce chapitre, il sera question d'approfondir

la notion de crise financière et de crise économique.

1.1.1. Crise financière

Une crise financière peut être comprise comme le

blocage du fonctionnement de l'économie d'un pays, d'une région

ou encore du monde, en raison d'une rupture de liquidité et de la crise

de confiance des acteurs économiques vis-à-vis du système

financier.

Elle peut également être comprise comme une

période d'instabilité et de déficits financiers.

Elle peut aussi être définie comme une

oscillation de grande ampleur affectant tout ou partie d'un ensemble de

variables financières : volumes d'émission et cours des

obligations ou des actions, encours de crédits et de dépôts

bancaires, taux de change1.

Une crise financière peut être également

décrite comme un ensemble de situations diverses dans lesquelles

certaines institutions financières perdent soudainement une grande

partie de leur valeur du fait d'un dérèglement du système

de refinancement.

Il y a également crise financière, selon Michel

AGLIETTA, lorsqu'un accident localisé peut se propager à

l'ensemble du système financier, à cause des externalités

qui sont inhérentes à la présence du risque dans un

système2.

Selon F. MISHKIN, une crise financière désigne

une interruption profonde du fonctionnement des marchés financiers,

caractérisée par des fortes baisses du prix des actifs et par la

défaillance de nombreuses sociétés financières et

non financières3.

1 BCC, « De la crise financière à

la crise économique », in Notes de conjonctures, Kinshasa,

2008, pp. 1-2.

2 M. AGLIETTA, Macroéconomie

financière, 4ème Edition, La découverte,

Paris, 2008, p.7.

3 F. MISHKIN, Monnaie, Banques et Marchés

Financiers, 8ème Edition, Nouveaux Horizons, 2008, p.

231.

Dans le cadre de la présente étude, nous avons

choisi de retenir cette dernière définition, car elle cadre bien

avec la situation de la crise financière dont il sera question dans les

chapitres suivants.

Une crise financière, telle que nous l'avons

définie, peut être d'échelles différentes. Elle peut

en effet, être régionale, nationale, mondiale, ou se limiter

à une seule institution financière, entreprise, secteur, etc.

Elle se traduit généralement par des

conséquences sociales dramatiques sur l'économie réelle

(faillites en cascades d'entreprises, déflation, chômage, etc.) et

résulte, selon F. MISHKIN4, la plupart du temps de :

· la hausse des taux d'intérêt ;

· la baisse de la bourse ;

· déclin non anticipé du niveau des prix ;

· la montée de l'incertitude ;

· paniques bancaires.

1.1.2. Crise économique

Comme pour la crise financière, plusieurs acceptions

peuvent être accordées à la notion de crise

économique. Par crise économique en effet, on peut entendre une

période de grave déséquilibre économique

résultant du décalage entre production et consommation.

Elle peut également désigner une période

où le climat des affaires dégrade brusquement la majorité

des activités économiques, entraînant sur une

échelle importante, des faillites et des licenciements, arrêtant

l'investissement, bloquant le crédit, ruinant une partie du secteur

bancaire, et freinant les échanges5.

Toutes ces définitions semblent bien cadrer avec la

crise économique dont il sera question plus loin. Cependant, quelles

sont les causes d'une crise économique ?

Selon l'école Autrichienne d'économie, les

crises économiques sont essentiellement dues à l'accumulation de

défauts d'ajustement de l'appareil de

4 F. MISHKIN, Cité par Banque de France,

« Les canaux de transmission monétaire : leçons pour la

politique monétaire », In Bulletin de la Banque de France,

n°27, mars 1996, pp. 98-99.

5 BCC, Op. cit., pp 2-3.

production à la demande réelle6. Les

économistes de cette école notent en effet qu'à mesure que

les prix deviennent de plus en plus faussés, des malinvestissements,

soit des investissements qui n'auraient pas été faits dans les

conditions normales du marché, finissent par s'accumuler et, la

surabondance de crédit fait en sorte que des décisions de plus en

plus risquées sont prises dans le but d'accroître les rendements,

et l'effet de levier atteint des niveaux dangereusement

élevés.

Par contre, la théorie marxiste7, voit dans

le libéralisme un système en lui-même

générateur de crise, à cause essentiellement des conflits

entre patrons et ouvriers (lutte des classes).

La crise économique est définie dans les

théories économiques du cycle8, comme une

période de ralentissement de l'activité économique,

faisant suite à une période d'expansion :

Figure 1. Phases du cycle

économique

3 4

1

2

6« Le libéralisme au service du peuple », in

Cinquième Université annuelle du Club de l'Horloge, Paris,

1er octobre 2OO5.

7 Le Marxisme représente une doctrine et

une méthode d'analyse formulées par Karl Marx et Friedrich Engels

et développées par leurs disciples. Selon cette école,

c'est sur le travail que repose tout le principe de la production

capitaliste..., or, dans le salariat, le prix de la force de travail est

sous-évalué par rapport à la valeur qu'elle produit..., le

salaire que chaque travailleur reçoit pour commencer et reproduire ainsi

sa force de travail reste inférieur à la valeur que son travail

produit... C'est cette situation qui conduit à terme au blocage de la

machine capitaliste.

8 Les théories qui distinguent la succession

plus ou moins régulière des périodes de

prospérité et de dépression dans une économie. On

distingue essentiellement 3 types de cycles à savoir, le cycle de 40

mois ou KITCHIN, cycle de 8 à 10 ans ou JUGLAR, cycle de 50 ans ou

KONDRATIEFF. Voir P. GILLES, Histoire des crises et des cycles

économiques, ARMAND COLLIN, Paris, pp. 20-70. ; MAGNAN (Jean de

Bornier), « Cycles et fluctuations économiques, 2008 » ; Et

MUBAKE MUMEME, « Fluctuations et croissances économiques »,

Cours de L1 Sciences Economiques, UNIKIN, Kinshasa, 2OO8.

Source : Figure élaborée par

nous-même sur base du cours de Fluctuations et Croissances

économiques (Première Licence Sciences Economiques), et d'autres

ouvrages consultés.

· La première phase (1) correspond à la haute

conjoncture, la croissance ou l'expansion, qui se caractérise par une

hausse de la production ;

· la deuxième (2) correspond à la phase de

crise ou récession, c'est-à-dire le point de retournement ou de

passage d'une phase de croissance à une phase de

décroissance9, marquée par un affaiblissement du

rythme d'accroissement de la production ;

· la troisième (3) constitue une phase de basse

conjoncture, de dépression, de creux, de liquidation10. Elle

s'accompagne d'une baisse de la production ;

· la quatrième (4), s'analyse comme une phase de

reprise.

Nous pouvons également ajouter que l'expansion des

crédits met en mouvement les différentes phases du cycle

économique : le boom (expansion) est marquée par l'expansion de

l'offre de monnaie et par des erreurs d'investissement tel que nous aurons

à l'expliquer plus loin ; la crise survient lorsque l'expansion des

crédits s'arrête et que les mauvais investissements deviennent

évidents ; la dépression est le processus par lequel

l'économie connaît des réajustements pour préparer

la reprise.

Durant la phase de croissance, où l'on assiste en

effet à une augmentation de l'emploi, des salaires et des

bénéfices, les entrepreneurs expriment un optimisme les amenant

à accroître leur niveau de production futur. Cependant, à

partir d'un seuil donné, se dressent certaines barrières faisant

obstacle aux attentes de ces derniers : hausse des coûts de production,

hausse des taux d'intérêt, des prix, baisse de la consommation en

réaction aux hausses des prix, etc. Le niveau de la production

n'étant pas proportionnel à celui de la consommation, les stocks

s'accumulent, provoquant une chute des prix. Face à une telle situation,

les entrepreneurs réduisent alors leurs dépenses et

procèdent à des licenciements. Le cumul de tous ces

événements débouchent sur une récession.

Autrement, tel que nous l'avons évoqué plus

haut, toute période d'expansion provoque une expansion du crédit

et une augmentation de l'endettement emmenant les agents économiques

à s'engager au-delà de leurs capacités d'endettement. Ce

surendettement est la cause première de la panique boursière. En

effet, la panique provoque une volonté de liquidation de la dette qui,

à

9 D. J. MAGNAN, « Cycles et fluctuations

économiques », 2008, (

http://fr.wikipedia.org/wiki/crisefinancière),

p. 2.

10 Idem.

son tour, entraîne un dégonflement de la masse

monétaire, puisqu'on a ici beaucoup plus de remboursements de

crédits que d'émissions de crédits, débouchant sur

une contraction de la masse monétaire, puis du niveau de la demande.

MURRAY N. ROTHBARD affirme que : « le boom

economique est en

realite une periode de malinvestissements, durant

laquelle les erreurs sont faites, du fait des credits fausses des banques et du

libre marche ; la crise signale la fin du desordre accumule pendant la periode

du boom ; la depression est le processus preparant la reprise et dont la fin

annonce le

retour a la normale de l'activite

»11. Il renchérit en affirmant que : «

la

depression, loin d'etre un mauvais fleau, peut

etre consideree comme le

retour necessaire et benefique de l'economie a la

normalite apres une

periode de graves distorsions causees par

l'expansion »12. En effet, durant

cette période, les projets non rentables doivent

être abandonnés ou être révisés à bon

escient, tandis que les activités, les firmes, les entreprises

inefficaces ayant vu le jour pendant le boom doivent être

liquidées ou mises à la disposition des entreprises plus

efficaces. Autrement, comme le dit Nicolas CRESPELLE : « une

crise est un

accelerateur de changement, et s'en sortent les

premiers, et mieux que les autres, ceux qui disposent de la plus grande

flexibilite et ceux qui disposent de la plus grande capacite

d'investissement»13.

Cela dit, une crise économique peut être

provoquée par :

· une politique monétaire erronée : taux

directeur trop faible ou trop élevé, provoquant respectivement un

surinvestissement ou un assèchement des liquidités

réduisant la demande et donc le niveau de la production ;

· une crise financière : via les canaux des

crédits, puisqu'en effet, lorsqu'il y a une rupture dans le

système financier qui provoque un accroissement de

l'anti-sélection et du risque moral sur les marchés financiers,

et lorsque les marchés sont incapables d'organiser les transferts de

fonds efficacement des prêteurs vers les agents à qui s'offrent

des occasions d'investissement productif, il en résulte une forte

contraction de l'activité économique réelle. En effet, si

le taux directeur est revu trop à la hausse en vue de contrecarrer une

demande accrue de crédit, il est probable que les bons risques de

crédit cesseront de chercher un financement, alors que les mauvais

risques voudront encore emprunter. L'anti-sélection s'intensifiant, les

prêteurs pourraient devenir plus retissant quant à consentir des

nouveaux prêts. Il en résulte une baisse des prêts qui

conduit à une chute importante de l'investissement et de

11 M. ROTHBARD, America's great depression,

Mises Institute, Alabama, 2000, p.12.

12 Idem, pp 13-14.

13 N. CRESPELLES, La crise en questions,

Eyrolles, Paris, 2009, p.22.

l'activité économique globale. En outre, une

diminution des crédits aux ménages suite à une crise

bancaire par exemple, est susceptible d'entraîner une réduction

des dépenses de consommation, qui à son tour provoque une

contraction de la production ;

· un changement majeur du contexte politique (guerre,

instabilité politique, etc.) ;

· des erreurs des politiques économiques : mises en

place des politiques protectionnistes, nationalisations massives,

déficits publics excessifs ;

· etc.

Toutefois, il est important de noter que la variable

considérée comme la plus importante (ou centrale) pour le

repérage de la conjoncture (crise) est soit la production industrielle,

soit le PIB14. Ainsi, pour mieux analyser la morphologie d'une

crise, il faut étudier le comportement des différentes variables

économiques relativement à la variable centrale. Il s'agit par

exemple : des prix industriels, des ventes des producteurs, du taux de

chômage, de l'investissement privé, de la production des biens

durables (automobiles, réfrigérateurs, etc.), des profits, des

taux d'intérêt, des nouveaux projets d'investissement, de la masse

totale du crédit, etc.

1.2. CRISES ECONOMIQUES ET FINANCIERES DE L'HISTOIRE

Comme nous l'avons déjà évoqué

précédemment, l'activité économique n'est pas

constante. Elle est marquée par des périodes de haut et de bas,

c'est-à-dire de croissance, de crise, de récession, etc.

La théorie des cycles économiques, qui

intègre la crise économique comme un événement

récurrent de l'histoire économique, permet cependant de voir que

c'est depuis des siècles lointains que l'humanité est

marquée par des crises financières et économiques majeure

:

Tableau 1. Quelques crises économiques et

financières de l'histoire

Année

|

Crise

|

Mécanisme

|

1720

|

Krach de 1720

|

Crise survenue simultanément en France et en

Angleterre, concernant les titres des compagnies exploitant les ressources du

nouveau monde (Amérique)

|

1797

|

Crise monétaire de 1797

|

En France, les mauvaises récoltes agricoles

enregistrées au début de la décennie 1790 conduit à

la Révolution Française.

|

|

14 D. J. MAGNAN, Op. cit., P. 3.

|

|

Durant la même période, l'Angleterre est

frappée par une crise financière déclenchée le 26

février 1797. Des bruits d'invasion ayant amené une foule de

particuliers, fermiers et petits commerçants à retirer leurs

avoirs auprès des banques, ont conduit à l'insolvabilité

puis la banqueroute de nombreuses d'entre elles.

|

1810

|

Crise de 1810

|

Durant les années 1810-1811 éclate une crise de

l'industrie cotonnière en Europe continentale, à la suite d'un

manque de matière première résultant d'un blocus des cotes

et de l'augmentation des droits de douane. L'effondrement des ventes provoque

l'insolvabilité des industriels face aux banques qui, jusque là

ont financé leurs activités. Ces dernières, en manque de

liquidités, obligent les industriels du coton à vendre leurs

stocks à fin de rembourser. Un trop grand stock de coton est alors mis

en vente à des prix très bas et prive les banques des

liquidités dont elles avaient besoin. Cette situation entraînant

la faillite de

plusieurs établissements bancaires, à Hambourg,

Amsterdam, Paris, Vienne,

etc. et les industriels privés de

liquidités, déposent leurs bilans et ferment leurs usines.

|

1819

|

La crise américaine de 1819

|

Considérée comme la première crise

financière de grande ampleur aux USA, la crise de 1819 met un terme

à l'expansion qui a suivi la guerre de 1812 (entre colons britanniques

et Indiens). Le financement de cette dernière avait en effet conduit

à un assèchement des réserves

bancaires, débouchant sur une augmentation des

émissions monétaires privées qui se sont

investies dans

des placements fonciers spéculatifs jusqu'à ce

que la Banque Centrale Américaine (Second Bank of the United States,

aujourd'hui FED) engage une politique restrictive qui débouchera sur une

vague de faillites et une profonde récession aux Etats-Unis qui

entraînera par la suite la faillite définitive (en 1837) de la

Second Bank of The United States.

|

1836

|

Krach de 1836

|

En 1836, l'Angleterre connaît un important Krach

boursier qui survient suite à la décision du Président

américain Andrew Jackson15 de subordonner la vente de terres

américaines à un paiement en métaux précieux et non

plus en monnaie papier, entraînant la panique dans le secteur foncier, la

faillite de nombreuses banques Britanniques ayant prêté aux

établissements bancaires américains et aura des sérieuses

répercutions sur le système financier Français, Allemand,

etc.

L'ensemble de ces événements

débouchât sur une longue

récession économique de

plusieurs années, marquée par

|

|

|

|

d'importantes faillites bancaires (343 établissements sur

850 fermèrent leurs portes)

|

1857

|

Crise de 1857

|

En août 1857, la banque Ohio Life and Insurance

Company, une des plus importantes banques américaines,

est confrontée à une forte demande de crédit et suspend

ses paiements. Elle est rapidement suivie par les banques de New York, du

Maryland et de Pennsylvanie, puis par d'autres banques importantes à

Baltimore, Philadelphie et Boston. Le taux de l'escompte s'accroît

fortement et, dans le courant de septembre, les actions de chemin de fer

enregistrent une forte baisse à la Bourse de New York. La crise

américaine se propage immédiatement en Angleterre sous la forme

d'une crise de change qui se complique rapidement d'une crise de crédit

intérieur. Bien que moins violente, elle atteint également la

France où la Bourse de Paris connaît une forte baisse. Elle est

suivie d'une récession économique dans tous les pays unis par des

liens monétaires, financiers et économiques.

|

1907

|

Crise boursière américaine de 1907

|

La crise boursière de 1907a pour origine le

resserrement des conditions de crédits suite au relèvement du

taux d'intérêt par les établissements bancaires

américains ainsi que différents scandales financiers à New

York, provoquant par la suite une ruée des déposants vers les

banques pour retirer leurs dépôts.16 Partie de New

York, la panique se propage dans tout le pays et de nombreuses banques et

entreprises font faillite

|

1966

|

Crise

américaine du crédit

|

Après plusieurs années de forte croissance de

l'économie, les banques américaines se trouvent à

court de réserves dans un contexte où la

Réserve

Fédérale conduit une politique restrictive afin

de

contenir l'inflation. La crise se traduira par une chute des

cours boursiers, une baisse de liquidités et une hausse des taux

d'intérêts provoquant un fort ralentissement de l'activité

économique.

|

1982

|

Dette des pays en voie de développement

|

Les pays en voie de développement s'étaient

lourdement et facilement endettés à la suite du choc

pétrolier de 1973. En effet, les banques de dépôt

cherchaient à utiliser les énormes dépôts de

pétrodollars dont elles disposaient. Une partie importante de la dette

des PVD était à taux

variable et à court terme. La hausse des taux courts

américains décidée fin 1979 a donc

considérablement

alourdi la charge de la dette. Le pays où la situation

de la balance des paiements s'est dégradée le plus rapidement a

été le Mexique, qui a fait défaut brusquement en

août 1982. Cela a eu un effet de raréfaction

générale du crédit

|

|

16

http://www.lemonde.fr/web/module

|

|

et provoqué une crise bancaire mondiale. La banque

centrale américaine dut baisser ses taux en

catastrophe, tandis que le FMI accordait des lignes de crédit d'urgence

aux PVD.

|

1997

|

La crise économique asiatique

|

L'ancrage fixe au dollar US de plusieurs monnaies de l'Asie

du Sud Est, en particulier le bath thaïlandais, donnait l'illusion d'une

garantie de change. Le système bancaire local s'endette

considérablement à court terme et en devises, sans se

préoccuper du risque de change, notamment pour financer les deux

gigantesques vagues de spéculation immobilière et

boursière qui ont lieu dans toute la région. Les banques locales

se livrent donc à une double transformation: elles empruntent à

court terme, en devises, pour prêter à long terme, en monnaie

locale. Quant aux garanties des prêts, elles sont constituées par

des immeubles surévalués ou par des actions également

surévaluées. L'afflux de capitaux

étrangers est, de son

côté, facilité par la politique

monétaire expansive que

mène la banque centrale japonaise pour lutter contre

la déflation. Mais les créanciers étrangers

réduisent progressivement leur exposition au cours de l'année

1997 et le 2 juillet 1997, les autorités thaïlandaises doivent

laisser flotter le bath. Le piège se referme alors sur les

économies de la région, par une crise des taux de change et une

crise bancaire.

N.B. Cette crise est attribuée à la

libéralisation financière incontrôlée,

encouragée par le concessus de Washington17

|

2000

|

Bulle Internet

|

La survalorisation des sociétés internet et

technologique et la frénésie des acquisitions par les plus

grandes sociétés (en terme de valorisation), conduiront à

une envolée des indices boursiers dans les années 1998-1999, puis

à l'éclatement ensuite de cette bulle spéculative à

partir de fin 2000 puis 2001. Le Dow Jones passera ainsi de pratiquement 12.000

points en 2000 à 7.000 points en 2003 (-40%).L'éclatement de la

bulle internet a donné lieu à une crise classique de

surinvestissement, tout le monde se précipitant sur un marché

apparemment porteur.

|

|

A travers ce tableau, nous pouvons constater que le monde

connaît depuis les siècles passés des crises

financières et économiques, souvent accompagnées de

paniques boursières et bancaires, de ruées des épargnants

vers les guichets des banques fragilisées, et de faillites importantes

d'établissements

17 J.-P. PIROU, Lexique des sciences

économiques et sociales, 8ème édition, La

découverte, Paris, 2009, p.35.

bancaires et d'entreprises non financières. Les crises

qui feront l'objet des chapitres suivants n'ont pas dérogées

à cette règle, tel que nous aurons à le

démontrer.

Ainsi, avant de passer aux chapitres suivants, nous

définirons certains concepts élémentaires, essentiels

à la compréhension des crises qui en feront l'objet.

1.3. QUELQUES CONCEPTS DE BASE

Comme nous avons eu à le souligner, une meilleure

compréhension des crises dont il sera question dans les chapitres

suivants nécessite à priori celle de certains concepts tels que

:

1.3.1. Titre

Un titre est un document représentant un droit de

propriété ou de créance. Ainsi, on distingue

différents types de titres, dont :

· Les actions : sont des titres représentatifs d'une

partie du droit de propriété sur une entreprise, et dotées

de rémunérations variables appelées dividendes.

· Les obligations : une obligation est un titre de

créance représentant une partie d'un emprunt à long terme

émis par une personne morale (société, Etat, etc.).

1.3.2. Bourse

Est un marché organisé et public où

s'échangent des titres ou des marchandises.

1.3.3. Titrisation

La titrisation au sens plus large est un montage financier

qui permet à une société d'améliorer la

liquidité de son bilan18. Mais pris dans le contexte des

activités bancaires, elle est une opération qui consiste pour une

banque, dans un premier temps, à revendre les créances

correspondant à des crédits immobiliers (ou à la

consommation, etc.) à un organisme qui va les transformer en titres

financiers. Ensuite, ces organismes à leur tour, revendent ces titres

à des investisseurs (banque, Hedge Funds, ménages, etc.), qui en

contrepartie touchent le principal et les intérêts des prêts

versés par les emprunteurs.

Elle est une transformation d'actifs financiers non liquides

(prêts immobiliers, crédits automobiles, etc.) en titres

échangeables sur le marché de capitaux19.

1.3.4. Prêt subprime

Un prêt subprime est un crédit à taux

variable basé sur une garantie hypothécaire prise sur le logement

acquis par l'emprunteur.

1.3.5. Agence de notation

Une agence de notation est une entité commerciale qui

évalue les titres émis par les banques, les entreprises, les

investisseurs et les gouvernements. Cette évaluation permet de

refléter les risques associés aux titres émis, et de

vérifier la solvabilité de l'émetteur20.

1.3.6. Marché des capitaux

Les marchés des capitaux sont des marchés qui

permettent la rencontre entre les agents ayant un excédent de capitaux

et les agents ayant des besoins de financements. Dans ce cadre, on distingue

:

· les marchés financiers : sur lesquels s'effectuent

les emprunts et placements à long terme, où se négocient

les titres (actions, obligations, etc.) ;

· les marchés monétaires : sur lesquels

les agents économiques négocient entre eux leurs besoins et leurs

excédents de capitaux à court et moyen terme. Il comprend le

marché interbancaire (où les acteurs exclusifs sont les banques),

le marché des gros, le marché au jour le jour, le marché

de réescompte, le marché des effets publics21.

1.3.7. Bulle

Une bulle se dit d'une hausse du prix d'actifs suite à

l'augmentation de la demande de cet actif22. Cette augmentation est

lié au fait que de nombreux agents

19 F. MISHKIN, Op. cit., p. 286.

20

http://www.wikipedia.com/fin

21 « L'impact de la crise financière sur le choix de

financement des entreprises françaises »,

http://www.lemonde.fr

22 J. PIROU, Op. cit., pp. 10-11.

se portent acheteurs de cet actif parce qu'ils anticipent une

hausse de son prix et de son rendement. Dans ce cadre, une bulle

spéculative désigne une situation dans laquelle les agents

pensent que le prix de l'actif va augmenter (parce qu'il a déjà

augmenté), et anticipent alors une poursuite « certaine » de

la hausse. Ainsi, en achetant massivement l'actif, son prix augmente de

manière effective, et pousse d'autres agents à faire de

même. Ce qui nourrit davantage cette hausse de prix.

Cependant, l'éclatement de la bulle survient suite

à un événement fortuit (hausse des taux

d'intérêt, attentats terroristes, etc.) qui pousse les agents

à prendre conscience de la réalité et à vendre les

actifs le plus vite possible de peur d'enregistrer des pertes23. Ce

qui fait chuter les prix, et conduit à un krach boursier.

1.3.8. Panique bancaire

La panique bancaire peut être comprise comme un

enchaînement des défaillances bancaires résultant de la

détérioration des bilans des banques, et provoquant un effet de

contagion dans l'ensemble du système bancaire.

23 M. ROTHBARD, Op. cit., p. 18.

HISTORIQUES DE LA CRISE ECONOMIQUE DE

1929 ET DE LA CRISE FINANCIERE

INTERNATIONALE DE 2007

1. HISTORIQUE DE LA CRISE ECONOMIQUE DE 1929

La crise économique de 1929, dite aussi la grande

dépression, est une crise déclenchée aux Etats-Unis en

octobre 1929, à la suite d'un krach boursier, provoquant d'importantes

vagues de faillites, un accroissement significatif du chômage et

plongeant le monde dans la récession pendant plusieurs années

(1929 à 1935 en moyenne dans la majorité de pays).

Dans cette section, il sera question de retracer l'historique

de cette crise économique de 1929, d'en décrire les facteurs

à l'origine, de confronter les différentes explications

théoriques sur les causes profondes de cette crise et enfin, d'en

analyser les effets.

Comme nous l'avons évoqué dans le chapitre

précédent, la crise est une période qui fait suite

à une période de prospérité ou d'expansion. Ainsi

dans le cadre de l'analyse de la crise économique de 1929, nous

analyserons l'économie américaine d'avant la crise,

c'est-à-dire, durant la période 1920-1929, période de

croissance ayant précédée le déclenchement de la

crise.

1.1. Déroulement de la crise économique de

1929

Vers le début du 20è Siècle, l'Europe est

en déclin24 et les Etats-Unis deviennent la première

puissance économique du monde. Wall Street25 remplace la

bourse de Londres comme première place financière mondiale et

l'Amérique devient créancière de l'Europe.

Les Etats-Unis confortent de plus en plus leur position et

connaissent, à partir du début des années 1920, un boom

économique caractérisé par d'importantes innovations

révolutionnaires telles que l'électricité, la radio et le

téléphone, de nouveaux outils et systèmes de production

rénovateurs tels que les chaînes d'assemblage automobile,

l'organisation scientifique du travail (le taylorisme), qui permettaient

d'augmenter considérablement la productivité de l'industrie

américaine et emmenant la prospérité ainsi qu'une vaste

gamme de nouveaux produits de grande consommation à des niveaux de plus

en plus élevés.

Dans un marché libre en effet, et c'est le cas du

marché américain durant cette période, une

amélioration de la productivité conduit à une augmentation

de l'offre de biens et services et donc, à une baisse du niveau des

prix, et à l'amélioration du niveau de vie des consommateurs.

C'est ainsi que l'on peut noter que durant cette période, les prix

étaient relativement bas et stables.

Cette amélioration de la productivité et

l'augmentation de la richesse dans l'économie avaient ainsi conduit

à une croissance très marquée du PIB américain

durant cette période. On note également une remarquable

augmentation du taux d'épargne et de l'investissement26.

24 Les dépenses de guerre

(1ère guerre mondiale) ont ruiné les économies

européennes

25 Place boursière des Etats-Unis, autrement

appelée New York Stock Exchange (NYSE), (voir NYEMBWE MUSUNGAIE, «

Institutions et Marchés Financiers Internationaux », cours de L2

Economie Monétaire, Unikin, Kinshasa, 2009.).

26 M. ROTHBARD, Op. Cit., pp. 86-87.

Tableau 2. Evolution du PIB Américain

1920-1929

|

Année

|

PIB nominal

(en milliards de Dollars)

|

PIB nominal/tête

(en milliers

de

Dollars)

|

|

1920

|

88,4

|

830

|

|

1921

|

73,6

|

678

|

|

1922

|

73,4

|

667

|

|

1923

|

85,4

|

763

|

|

1924

|

87,0

|

762

|

|

1925

|

90,6

|

782

|

|

1926

|

97,0

|

826

|

|

1927

|

95,0

|

803

|

|

1928

|

97,4

|

808

|

|

1929

|

103,6

|

851

|

Sources :

http://www.digitalhistory.uh.edu/database/article

http://research.stlouisfed.org/fred2/data/INDPRO

http://www.federalreserve.gov/releases/htm

Comme l'indique le tableau ci-dessus, durant la période

du boom, nous pouvons constater que le PIB nominal a augmenté de 15

milliards de Dollars, soit une augmentation de 17%. Le PIB par tête a

quant à lui augmenté de 2,53%.

M. FRIEDMAN, dans son ouvrage, coécrit avec Anna

SCHWARTZ, « Histoire monétaire des Etats-Unis,

1860-1963»27, décrit les années 1920 comme une

période d'accélération de la croissance économique

sans contraction majeure, où le progrès dans l'industrie et la

finance a modifié sensiblement le rôle des banques, changeant

remarquablement le caractère et la distribution des actifs bancaires,

etc.

Durant cette période de forte expansion, où l'on

note une augmentation remarquable de la production industrielle, on constate

également une expansion considérable des crédits,

favorisée par des taux d'intérêt très bas (3% en

moyenne), causant une forte croissance de la masse monétaire.

TABLEAU 3. Evolution du taux directeur de la FED

1920-1929

|

Années

|

Taux

|

|

1920

|

-

|

|

1921

|

4,83

|

|

1922

|

3,47

|

|

1923

|

3,93

|

|

1924

|

2,77

|

|

1925

|

3,03

|

|

1926

|

3,23

|

|

1927

|

3,10

|

|

1928

|

3,97

|

|

1929

|

5,42

|

Source :

http://research.stlouisfed.org/wp/1997/97.011.pdf

http://www.digitalhistory.uh.edu/database/articledisplay.cfm?HHID=188

L'accès facile au crédit, favorisé par

des taux faibles, tel que l'indique le tableau 3, a sensiblement

accéléré le volume de la masse monétaire dans

l'économie américaine durant cette période.

Le tableau suivant renseigne sur l'évolution de la masse

monétaire durant la période du boom.

Tableau 4 : Evolution de la masse monétaire

1920-1929

|

Date

|

Circulation

fiduciaire

hors banque

(en milliards

de

Dollars)

|

Volume de

Dépôts

(en milliards

de

Dollars)

|

Prêts spéculatifs

(en milliards

de

Dollars)

|

Offre totale de

monnaie

(en milliards

de

Dollars)

|

|

30 juin

1920

|

-

|

-

|

-

|

-

|

|

30 juin

1921

|

3,68

|

16,58

|

1,85

|

45,30

|

|

30 juin

1922

|

3,35

|

17,44

|

2,08

|

47,16

|

|

30 juin

1923

|

3,74

|

19,72

|

2,42

|

51,79

|

|

30 juin

1924

|

3,65

|

21,26

|

2,89

|

54,67

|

|

30 juin

1925

|

3,57

|

23,19

|

3,48

|

59,86

|

|

30 juin

1926

|

3,60

|

24,74

|

4,09

|

63,62

|

|

30 juin

1927

|

3,56

|

26,46

|

4,70

|

66,91

|

|

30 juin

1928

|

3,62

|

28,53

|

5,39

|

71,12

|

|

30 juin

1929

|

3,64

|

28,61

|

6

|

73,26

|

Source :

http://www.federalreserve.gov/releases/htm

Ce tableau nous montre que, durant la période du boom,

l'offre de monnaie s'est accrue de 28 milliards de Dollars, soit une

augmentation de 61,7% en huit ans. On note également une augmentation

moyenne de l'ordre de 7,7% l'an. Les dépôts se sont accrus de

12,03 milliards de Dollars, soit une augmentation de 72,6%, tandis que les

prêts ont augmentés de 4,15 milliards de Dollars, soit 224,3%

d'augmentation. Cette augmentation des crédits peut être vue sur

la figure 1, laquelle donne une vision claire de cette expansion.

Murray N. ROTHBARD, déjà cité, affirme

que, ce qui avait nourri cet accroissement de l'offre de monnaie

résidait dans le fait que l'on enregistrait durant cette période,

un accroissement du taux d'épargne de l'ordre de 30,8%, tandis que la

demande de retraits des déposants diminuait de 72,3% au

cours de la même période. Cette situation avait nourri un certain

laxisme dans le respect des ratios de gestion de la part des banques, notamment

celui des réserves obligatoires qui, entre 1920 et 1929, avait

baissé de 10% à 3%, entraînant un fort accroissement de la

création monétaire28.

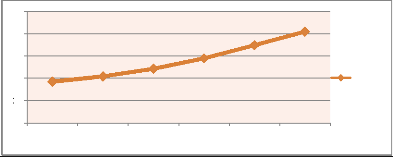

Figure 1 : Evolution des prêts en milliards

USD

4

0

5

3

2

1

1921 1922 1923 1924 1925 1926

Prêts ...

Source : voir chiffres du tableau 4

Cette figure, à travers sa courbe positive, montre que

la manière dont les prêts bancaires ont évolué entre

1920 et 1929, a contribué à la désarticulation de la

situation économique, tel que nous aurons à le démontrer

plus loin.

Cet accès facile au crédit entre 1920 et 1929, a

entraîné d'une part, une masse de plus en plus accrue

d'investissements et une production des biens de consommation qui devient

supérieure à la demande des américains (on produit trop

par rapport à ce que les américains consomment). D'autre part,

cette augmentation trop importante de la masse d'investissements, a accru

remarquablement la spéculation boursière, augmentant sensiblement

la valeur du Dow Jones, passant de 166 points en 1926 à 245 points en

1928, puis à 452 points en 192929, doublant pratiquement les

cours des valeurs industrielles en moins de deux ans.

La raison de cet envolé des cours résidait

cependant dans le fait qu'un nombre de plus en plus élevé

d'américains, encouragé par l'accès facile au

crédit, s'était lancé dans la spéculation

boursière, vu les profits qu'elle rapportait.

28 M. ROTHBARD, Op. cit., p. 93.

29

http://www.bloomberg.com/data

Ainsi, aussi longtemps que les cours continuaient à

grimper, les investisseurs faisaient profit, poussant un nombre encore plus

grand d'américains à se lancer dans les investissements en

bourse. Et durant cette période on note même le fait que certains

américains moins dotés en capitaux, empruntaient massivement et

ce, dans le seul but d'investir en bourse.

Il en ressort qu'en 1929, 1 548 707 d'américains

étaient lié à des opérations en bourse, sur une

population de 120 million d'habitants, et environ 30 millions de ménages

étaient activement liés aux opérations

boursières.30 La figure suivante la relation entre les

prêts spéculatifs et le prix des actifs.

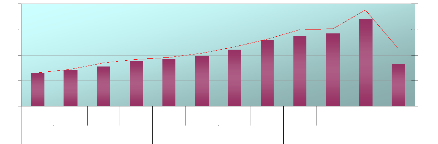

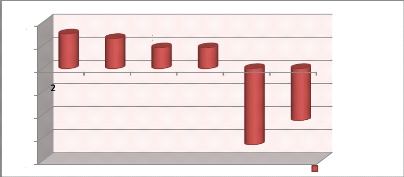

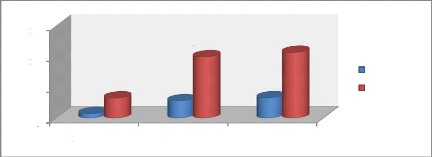

Figure 2. Evolution des prêts

spéculatifs et du prix des actifs de 1927 à

1929

250

10

7,5

200

5

150

2,5

100

50

0

Dec

Jun

Mar

Dec

Jun

Mar

Dec

Jun

Mar

Sep

Sep

Sep

1929

1928

1927

|

Prêts spéculatifs Prix des

actifs

|

Source : Vincent SARDA, « La crise de 1929 »,

p.6.

La figure 2 illustre bien la manière dont

l'augmentation des prêts spéculatifs a nourri la hausse des prix

d'actifs. En effet, en regardant cette figure, nous nous apercevons que les

prix des actifs évoluent positivement dans le sens des prêts

spéculatifs.

En vue de stopper cette hausse effrénée des prix

des actifs et limiter la spéculation, les autorités

Américaines ont décidé d'interdire tout prêt

à but spéculatif (les ventes de titres se faisant même

à crédit) et de relever le niveau du taux d'intérêt,

passant de 3,97% en 1928 à presque 6% en 1929. D'autre part, l'annonce

d'une baisse prochaine des prix et des bénéfices industriels en

octobre 1929, poussent certains spéculateurs à anticiper

l'évolution des cours et donc, à vendre

leurs actions pour empocher une plus-value au moment où

les cotations boursières de Wall-Street sont encore à un niveau

élevé. Plus de 13 millions de titres, au lieu de 4 millions

habituellement, sont alors mis en vente, provoquant l'effondrement des cours,

faisant chuter le Dow Jones de 452 points à 224 points, soit moins que

le niveau atteint en décembre 1928, c'est-à-dire 241

points31, le jeudi 24 octobre 1929 (jeudi noir), et entraînant

une grave panique boursière dans laquelle des centaines de milliers

d'actionnaires se sont retrouvés complètement ruinés.

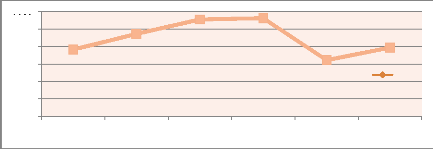

La figure suivante montre la relation entre le taux

d'intérêt de la FED et les prix en bourse, lesquels ont quasiment

évolué en sens opposés. Ce qui revient à dire que

les prix en bourse étaient négativement liés au taux

d'intérêt de la FED.

Figure 3. Evolution des prix en bourse et du Taux de

réescompte de la FED de

janvier 1928 à décembre 1929

255

230

205

5

180

155

130

Prix des actifs Taux de la FED

1929

1928

J

F

J

J

J

J

M

A

M

A

S O

N

D

F

M

A

M

A

S

O

N

D

J

4

3

7

6

Source : Vincent SARDA, Op. cit., P. 9.

Cette figure renseigne sur la manière dont les prix en

bourse ont évolué par rapport au taux d'intérêt de

la FED. Nous remarquons en effet, une évolution des prix en bourse

fonction relativement inverse du taux d'intérêt de la FED. Cela

permet ainsi clairement d'apercevoir l'effet des politiques restrictives de la

FED vers le milieu de l'année 1929, lesquelles ont conduit au Krach

boursier en octobre de la même année. C'est alors de cette crise

que se déclenche la panique dans le secteur bancaire des Etats-Unis.

En effet, la crise boursière

dégénère très vite en crise bancaire, vu que les

banques, ayant multiplié les crédits depuis plusieurs

années, sont prises en

31

http://www.workforall.net/library,

Op. cit., p.1.

tenailles, puisque dans l'incapacité de

récupérer leurs fonds au près des personnes

endettées, alors que, dans le même temps, il commençait

à se produire une ruée des déposants vers les guichets des

banques.

Devant les défauts de remboursements de leurs

emprunteurs et les retraits massifs des déposants, des nombreux

établissements bancaires feront faillites, entraînant

l'effondrement du système bancaire. On note que près des 2/5 des

banques détenant un volume très important des dépôts

aux Etats-Unis ont ainsi commencé à suspendre leurs

activités à cause des difficultés financières

consécutives à cette situation32. Dès

l'année suivante, on recensait 9000 banques en faillites,

représentant plus de 15% du système bancaire

américain33.

En même temps, la raréfaction des

liquidités débouchera sur une diminution du volume des

investissements industriels et de la consommation des produits

manufacturés et agricoles, conduisant à une profonde crise

économique, aux conséquences très désastreuses sur

non seulement l'économie Américaine, mais aussi sur celle du

reste du monde.

Comme nous l'avons constaté, l'économie

Américaine durant la période de boom était en fait, un

mélange de deux forces différentes, et fondamentalement

incompatibles. D'une part, une grande prospérité, avec une

augmentation considérable de l'épargne (voir tableau 4), due

notamment à l'augmentation du revenu par tête, elle-même

liée à l'augmentation de la productivité et de

l'investissement. D'autre part, une expansion du crédit,

débouchant sur l'accumulation de mauvais investissements (tel

qu'évoqué précédemment), causant finalement et

inévitablement la crise, dont les causes profondes seront

évoquées aux points suivants.

32 M. ROTHBARD, Op. cit., p.299.

33 P.C. HAUTECOEUR, « La crise de 1929 et ses

enseignements », In Crises Financières, Economica, Paris,

2008, p.2.

1.2. Causes de la crise

C'est bien le Krach boursier survenu en octobre 1929 qui,

comme nous avons eu à le souligner, a déclenché la crise

économique, ayant par la suite dégénéré en

dépression, la plus longue et la plus sévère qu'a connu le

monde au 20è siècle.

Cependant, de nombreuses études menées au sujet

de cette grande crise, ont permis de déceler divers facteurs à

son origine. Il s'agit notamment de la baisse de la demande des consommateurs

ou la sous-consommation (explication keynésienne), des politiques

monétaires inadaptées (explication monétariste), ainsi que

les relations économiques internationales, qui, quant à elles,

avaient joué un rôle majeur dans la transmission de la crise des

Etats-Unis au reste du monde.

1.2.1. Les politiques monétaires

inadaptées

Les politiques monétaires inadaptées dont il est

question ici, peuvent être regroupées en deux catégories

à savoir, les politiques expansionnistes menées entre 1920 et

1929, ainsi que les politiques restrictives menées par la FED vers la

fin de la même période.

1.2.1.1. Les politiques monétaires expansionnistes

entre 1920 et 1929

Pour Murray ROTHBARD, Friedrich HAYEK et de nombreux autres

économistes de l'école Autrichienne, la principale cause de la

crise de 1929 résidait dans l'expansion des crédits au cours de

la décennie 1920 (voir tableau 4), qui a conduit à des

malinvestissements.

En effet, à partir du moment où les

autorités monétaires avaient décidé de gonfler le

volume de la masse monétaire et du crédit, les taux

d'intérêt ont commencé à diminuer. Et dans ce

contexte, les entreprises ont investi cet argent facile dans de nouveaux

projets de production, entraînant un certain essor dans la production des

biens de consommation. Cependant, avec l'évolution du boom, les

coûts des entreprises ont à leur tour commencé à

augmenter, conduisant à un réajustement des taux

d'intérêt à la hausse, avec pour effet de comprimer les

profits.

Dans ce contexte, les autorités monétaires

Américaines, craignant une inflation des prix, ont décidé

de réduire la croissance de la masse monétaire en augmentant les

taux d'intérêts. Et, cela a suffit pour déclencher

l'effondrement de toute l'activité.

Dans le même ordre d'idées, Irving Fisher pense

que c'est la frénésie boursière nourrie par les taux

d'intérêt faibles, et l'irresponsabilité des banquiers, qui

ont prêté sans retenue aux spéculateurs,

c'est-à-dire, le fait que les banques finançaient non plus

l'économie réelle, mais la spéculation, qui se trouve

être à l'origine de la crise34.

1.2.1.2. Les politiques monétaires restrictives de

la FED

La décennie 1920-1929, comme nous avons

déjà eu à le souligner, était une période de

grande prospérité, caractérisée aussi par une

certaine constance du prix de gros.

Cependant, on a enregistré durant cette période,

une augmentation très marquée du prix des actions, ayant presque

quadruplé entre 1920 et 1929. C'est dans ce contexte que, la

Réserve Fédérale (FED), dans le but de ralentir cette

hausse vertigineuse des prix des actions, avait décidé de relever

les taux d'intérêt (voir tableau 3). Mais seulement, contrairement

aux attentes des autorités monétaires américaines, ces

taux d'intérêt plus élevés avaient eu pour effet de

baisser sensiblement les dépenses dans les achats des biens immobiliers,

automobiles et autres biens durables (pourtant en plein essor et moteur de la

croissance durant cette période), réduisant par la suite la

production (dans les secteurs qui connaissaient le plus gros volume

d'investissements).

Cette réduction des dépenses a par la suite

conduit à une baisse progressive des prix, provoquant des anticipations

baissières des prix des actions (les investisseurs ayant perdu toutes

certitudes sur les bénéfices futurs), et débouchant sur le

Krach du « jeudi noir ».

Les incertitudes sur les bénéfices futures, et

la chute des prix, ont à leur tour conduit les consommateurs et les

entreprises à retarder leurs achats de biens durables, ce qui a sans

doute débouché sur la baisse de la production réelle aux

EtatsUnis dès la fin de l'année 1929, et à une spirale

déflationniste, à la base de faillites d'entreprises, et de

vagues de licenciements.

Dans le même temps, les difficultés des banques

à recouvrer leurs prêts, avaient elles aussi provoqué de

grosses faillites bancaires, débouchant sur une profonde crise de

confiance entre les institutions bancaires encore viables. Ce qui a eu pour

effet de resserrer davantage les crédits, avec pour conséquence

la chute de

34 « La grande dépression », (

http://www.wikipédia.org/wiki/grande_dépression)

la consommation et de la production réelle,

débouchant sur la grande dépression les années qui ont

suivi.

Plusieurs économistes, dont notamment Milton FRIEDMAN

et Anna SCHWARTZ, insistent sur le fait que la grande dépression a

été causée par la contraction monétaire

consécutive aux politiques restrictives de la FED.

Si en effet, la FED avait effectivement joué son

rôle de prêteur en dernier ressort, les banques ne seraient pas

tombées en faillites, et ainsi, la crise économique

consécutive à la panique bancaire, aurait pu être

évitée.

Ainsi, d'après les monétaristes, c'est la

politique restrictive de la FED qui était à l'origine non

seulement du krach boursier, mais aussi, et plus gravement, des crises

bancaires qui ont débouché sur la crise économique. En

effet, c'est en freinant la réalisation de l'activité

économique par le coût excessif de crédits, que la

consommation a sensiblement baissé, que les investissements ont

progressivement commencé à disparaître, et que les

entreprises ont cessé de fonctionner. C'est de là que la crise

s'est remarquablement aggravée, pour déboucher sur la grande

dépression.

1.2.2. La sous-consommation

Pour J.M. KEYNES, la prospérité de

l'économie Américaine pendant la période 1920-1929 n'avait

pas réussi à éliminer les inégalités

sociales aux EtatsUnis35. Le laissez-faire prôné par

les Républicains au pouvoir à l'époque, n'avait pas permis

un certain interventionnisme étatique en vue de mieux redistribuer la

richesse, notamment aux plus pauvres, possédants des propensions

marginales à consommer plus élevées. On sait en effet que,

un accroissement de la richesse chez les petits revenus entraîne une

forte propension marginale à consommer.

Or, au cours des années 1920 aux Etats-Unis, une grosse

part de la richesse allaient aux entreprises et à leurs chefs, mais pas

aux petits revenus. Cela a, dans une certaine mesure, nourrit l'accroissement

remarquable du volume de l'épargne durant cette période. Et,

c'est en s'inscrivant au point de vue de KEYNES, que François COCHET

stigmatise la très inégale répartition des revenus aux

EtatsUnis, qu'il identifie comme étant le facteur majeur de transmission

de la crise. Il

35

http://www.wikipedia.com/article

souligne le fait qu'entre 1928 et 1929, 5% de la population

Américaine contrôlait 33% des revenus individuels36.

Ainsi, pour KEYNES, la phase de très forte croissance

enregistrée durant la décennie 1920-1929, avait permis aux

Etats-Unis d'accumuler considérablement la richesse. Mais cette

richesse, cependant, n'a pas été suffisamment diffusée

dans toutes les couches de la société Américaine. Et,

c'est cette concentration de la richesse qui a réduit les

possibilités de consommation que l'appareil de production permettait

(les riches dépensant proportionnellement moins que les pauvres). C'est

alors la diminution progressive de la consommation tout au long des

années 1920- 1929, qui a conduit à une baisse de la production

vers la fin de ladite période.

1.2.3. Les relations économiques

internationales.

D'autre part, l'importance des liens internationaux, la

mobilité des capitaux, ont également joué un rôle

majeur dans la transmission de la crise au reste du monde.

Comme nous avons déjà eu à

l'évoquer plus haut, les Etats-Unis, au lendemain de la première

guerre mondiale, vers le début des années 1920, étaient

devenus créanciers de l'Europe et de plusieurs Etats du monde. Des

nombreux prêts avaient été octroyés en effet aux

pays étrangers, notamment Européens, Asiatiques, etc. comme

l'illustre le tableau suivant :

Tableau 5. Evolution des prêts

américains a l'étranger par régions du monde (en

millions de $)

|

Année

|

Europe

|

Asie et Océanie

|

Canada

|

Amérique Latine

|

Total

|

|

1924

|

527

|

100

|

151

|

191

|

969

|

|

1925

|

629

|

147

|

137

|

163

|

1076

|

|

1926

|

484

|

38

|

226

|

377

|

1125

|

|

1927

|

577

|

164

|

237

|

359

|

1337

|

|

1928

|

598

|

137

|

185

|

311

|

1251

|

|

1929

|

142

|

58

|

295

|

176

|

671

|

|

Total

|

2957

|

644

|

1231

|

1597

|

6429

|

Source : P. GILLES, Histoire des crises et des cycles

économiques, ARMAND COLIN, Paris, p. 152.

Ce tableau démontre l'importance des capitaux

américains à l'étranger, qui étaient en constante

évolution de 1924 à 1928, puis en nette diminution en 1929.

36 F. COCHET, La grande crise, 1929-1939,

Dunod, Paris, p.42.

En effet, avec la hausse des taux d'intérêt en

vue de faire face à la crise dans le secteur bancaire américain,

il s'est amorcé d'importants rapatriements des capitaux vers les

Etats-Unis dès la fin de l'année 1929, et qui ont eu pour

conséquence de baisser la production dans les pays emprunteurs

(Allemagne, Autriche, Brésil, Argentine, etc.).

Cependant, dans l'optique de faire face à la

réduction de la production aux Etats-Unis, et de rendre les produits

américains plus compétitifs face à la chute

enregistrée dans la production mondiale, les autorités

américaines ont alors décidé de durcir les politiques

commerciales protectionnistes. D'autres pays ayant emboité le pas, les

échanges commerciaux se sont réduits, conduisant à une

baisse de la production mondiale et à une profonde récession.

Toutes les causes de la crise évoquées ci haut,

tiennent bien. Cependant, nous convenons de souligner l'importance des

politiques monétaires menées par les autorités

monétaires américaines durant la période 1920-1929, qui,

nous semblent bien tenir le rôle de premier plan au déclenchement

de la crise économique.

En effet, les politiques expansionnistes, menées par la

FED, durant la période du boom, et les politiques restrictives mises en

place dès le début de l'année 1929, sont effectivement

à la base de la spéculation et du krach boursier ayant

précédé le déclenchement de la crise

économique, et ce, concrètement de la manière suivante

:

Premièrement, grâce aux politiques

expansionnistes menées pendant la période du boom, avec des taux

d'intérêt d'une moyenne de 3% (voir tableau 3), les banques,

nourries également par des taux d'épargne très

élevés, ont énormément prêter. Mais à

partir d'un moment donné, elles ont, au lieu d'octroyer des

crédits à l'économie réelle, à travers des

investissements productifs, commencé à prêter massivement

aux spéculateurs.

Dans ce contexte, où il y a une abondance de

liquidités sur le marché financier Américain (Wall

Street), les Etats étrangers (Allemagne, France, Grande-Bretagne,

Brésil, Argentine, etc.), ont commencé à emprunter

également des capitaux privés américains pour financer

leurs dépenses, en vendant des titres publics (obligations et bons du

Trésor). Mais seulement cependant, ces titres d'Etats étrangers

étaient porteurs de gros intérêts. En effet par exemple,

les Gouvernements Allemand et Brésilien, vendaient respectivement des

bons à intérêt de 8% et 7%, pendant que les banques

Américaines pouvaient emprunter à des taux d'environ 3%

sur le marché interne37. Ainsi en se

lançant dans les achats de ces titres d'Etat, ces dernières

pouvaient bénéficier d'une marge de 4 à 5%.

Ainsi, toutes les banques Américaines, petites ou

grandes, éparpillées dans tout le territoire Américain,

ont, dans ce contexte de profit, commencé à prêter aux

spéculateurs, en vue que ces derniers acquièrent ces titres

d'Etats à Wall Street.

C'est alors de ce besoin pressant des banques de faire profit,

de l'empressement pour un grand nombre d'Américains à

acquérir ces titres, et de cette euphorie totale, que les prix des

actifs ont commencé à grimper en bourse, jusqu'à atteindre

le niveau le plus élevé en septembre 1929 (voir figure 2).

Deuxièmement, consciente de cette situation, la FED, en

tant que régulatrice du marché monétaire Américain,

décide alors de freiner l'augmentation des prêts à but

spéculatif, en relevant son taux directeur jusqu'à environ 6%

(voir tableau 3). C'est ainsi, consécutivement à cette

décision de la FED, qu'un climat de morosité s'est

installé parmi les déposants38, qui de ce fait, ont

petit à petit commencé à réclamer leurs

dépôts au près de leurs banques. Celles-ci n'ayant pas

suffisamment de liquidités, parce que trop engagées dans les

prêts spéculatifs, ont commencé à leur tour à

réclamer le retour de l'argent prêté aux

spéculateurs. Ces derniers, à leur tour, n'ayant pas suffisamment

de liquidités, étaient contraints de vendre les titres qu'ils

détenaient39, en vue de faire face à la pression des

banques créditrices. Mais cependant, en vendant un trop grand nombre

d'actifs au même moment, cela a entraîné la chute drastique

de leurs prix, qui pourtant fondaient la prospérité et des

banquiers et des spéculateurs. C'est alors la faillite en cascade des

banques.

Dans ce cadre, nous pouvons ajouter que les banques, en

prêtant aux spéculateurs, s'exposaient à des graves

risques. Cela peut s'expliquer par le fait que, logiquement, lorsqu'une banque

prête pour financer un investissement productif, elle est en mesure, en

cas de défaut de remboursement, de récupérer au moins le

principal (montant du prêt accordé sans les

intérêts). Mais en prêtant aux spéculateurs, ces

derniers n'ayant rien produit, sont incapables ni de payer les

intérêts, ni même de rembourser le principal, en cas de

perte de la valeur des actifs sur lesquels cette spéculation est faite.

Ainsi dans ce cas, ce qui représente l'argent

37 G. GARETT, A bubble that broke the world,

Little, Brown and Company, Boston, 1932, pp. 54-55.

38 Durant la période du boom, on note une

augmentation drastique du taux d'épargne et une diminution des retraits.

(Voir M. ROTHBARD, Op. Cit., pp. 86-87.)

prêté (soit le titre) est perdu. Et c'est ce qui est

survenu lors du krach ayant déclenché la crise

économique.

Après avoir retracer l'historique de la crise

économique de 1929 au premier point de cette section, le deuxième

point a consisté à passer en revue les différentes causes

à l'origine du déclenchement de la crise aux Etats-Unis, et

à sa diffusion au reste du monde. Quant au dernier point de cette

section, il sera question de voir ce qu'ont été les

conséquences de ladite crise.

1.3. Conséquences de la crise économique de

1929

Le krach boursier survenu en octobre 1929 a eu, comme nous

avons eu à le souligner, des lourdes conséquences sur la

sphère financière et réelle aussi bien Américaine

que du reste du monde.

Aux Etats-Unis, le krach a provoqué une vente

précipitée des actions, plongeant davantage leurs valeurs ; les

banques engagées dans les prêts spéculatifs connaissent des

pertes d'avoirs très considérables, occasionnant une crise de

confiance sur l'ensemble des banques, et des retraits massifs des

dépôts, lesquels ont débouché sur une crise de

liquidités dans le système bancaire.

Dans ce contexte, les banques ont diminué leurs

activités de crédits aux entreprises et aux ménages. C'est

alors l'ensemble de l'économie Américaine qui est entré en

crise, et, par différents canaux, a transmis ces bouleversements au

reste du monde, tel que nous avons eu à l'expliquer plus haut.

Cette crise déclenchée en 1929,

déjà diffusée dans le monde entier, a alors

entraîné, en l'espace d'une période assez courte, soit

dès le début de l'année 1930, la chute de la production

mondiale et du niveau de vie, et à une grave récession.

C'est dans ce cadre que ce point s'intéressera à

l'analyse des conséquences de la crise, notamment sur les cours des

actions, le secteur bancaire, l'investissement, l'emploi, le commerce mondial,

la production industrielle, le niveau des prix, le commerce extérieur,

etc.

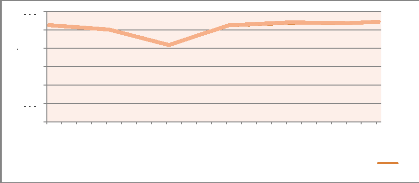

1.3.1. Les cours des actions

La crise a eu des non seulement aux Etats boursières au

monde.

Figure 4. Evolution des cours des actions aux

Etats

Source : Figure élaborée à

partir des données de l'ouvra

La figure 4 permet de lire l'évolution des cours

Unis, laquelle a eu un impact très négatif sur le

comportement des agents. En effet, ces derniers anticipant une évolution

de plus en plus négative d

augmenté leur incertitude sur le futur. Et c'est cette

incertitude qui

méfiance vis-à-vis des banques, débouchant

sur une réticence à l'épargne bancaire, et à des

retraits massifs des dépôts. Situation qui

bancaires, tel que cela sera démontré au point

suivant.

traduit également le climat d'incertitud

après le krach. En effet, les investisseurs sont

réticents à acheter

entreprises ne trouvent pas de nouvelles opportunités

d'investissements.

La figure 4 permet également de voir

baissé entre 1929 et 1932, et ont connu une

crise ait atteint son creux aux Etats

contracycliques mises en place par les autorités, et que

nous verrons plus loin.

Comme nous l'avons souligné plus haut, la crise a eu

également des effets dévastateurs sur l'évolution de

travers le monde, notamment au Royaume

Figure 3. Evolution des cours boursiers dans

différents pays (1929-1933)

400

600

500

300

200

100

0

1929 1930 1931 1932 1933

Royaume Uni France

Allemagne

Source : P. GILLES, Op. cit., p. 168.

Comme le renseigne cette figure, les cours ont

également baissé dans d'autres pays, notamment européens

entre 1929 et 1932. Cela traduit sans doute l'incertitude qui prévalait

dans l'économie mondiale durant cette période.

La chute des prix des actions aux Etats-Unis cependant, ayant

suscité un climat de méfiance dans le système bancaire, a

débouché sur l'effondrement de plusieurs institutions bancaires,

soit plus de 8000 entre 1929 et 1933.

1.3.2. Faillites bancaires entre 1929 et 1933

Comme nous avons déjà eu l'occasion de le

souligner, le krach d'octobre 1929 a entraîné une grave crise dans

le secteur bancaire américain, notamment par la perte de confiance des

déposants, la méfiance entre les banques elles-mêmes

à se prêter de l'argent, débouchant sur une crise de

liquidités et sur de nombreuses faillites.

Cependant, les faillites bancaires durant la crise

reflètent deux aspects :

1° Elles impliquent les pertes patrimoniales et des

banques et des déposants : en effet, d'un côté, plusieurs

banques étant engagées dans les prêts spéculatifs se

sont retrouvé ruinées avec l'effondrement des cours boursiers. De

l'autre, les agents ayant effectué des dépôts dans ces

banques se sont à leur tour retrouvé ruinés.

2° Suivant les politiques restrictives menées par

la FED, les faillites ont constitué un

mécanisme à