|

MINISTERE DES ENSEIGNEMENTS BURKINA -

FASO

SECONDAIRES ET SUPERIEURS SECONDAIRE ET SUPERIEUR

========

(MESS)

---------------- Unité - Progrès -

Justice

ECOLE DES CADRES (EDC)

![]()

Thème :

CONTRIBUTION A L'INTRODUCTION D'UNE ENTREPRISE EN BOURSE «

cas de l'ONATEL«

![]()

Présenté et soutenu publiquement

par : Hervé Sylvère GREPANDRE

Directeur de Stage Directeur de

Mémoire

Monsieur Honoré OUEDRAOGO Monsieur NANA. B.

Kevin

Directeur Général de JETHRO.SA

Economiste Gestionnaire

Année Académique 2011 - 2012

Sommaire

REMERCIEMENTS

IV

LISTE D'ABREVIATIONS ET SIGLES

V

PREAMBULE

VI

INTRODUCTION GENERALE

1

PREMIERE PARTIE

4

DEFINITIONS

5

CHAPITRE I : LE MARCHE FINANCIER

6

Chapitre II : BOURSE REGIONALE DES VALEURS

MOBILIERES DE L'UEMOA

18

DEUXIEME PARTIE

36

CHAPITRE I : PROCESUS D'INTRODUCTION D'UNE

ENTREPRISE EN BOURSE:CAS DE L'ONATEL AU BURKINA

37

Chapitre II : LES PROBLEMES INHERENTS A

L'INTRODUCTION D'UNE ENTREPRISE EN BOURSE

45

CONCLUSION GENERALE

53

Table des matières

57

DEDICACE

A

Ø Mon père pasteur Bernard GREPANDRE de l'Eglise

Apostolique de Kptène pour ses soutiens spirituel, financier et

moral : ce travail est le fruit de ses apports et son amour paternel.

Ø Ma très chère mère Antoinette

VICKO pour son sacrifice maternel.

Ø Mes frères bien aimés GREPANDRE Alvin,

Gloire à Dieu, Priscille, Urbain, Davy, Dersy, Abigaël, Eunice et

BODO Romaric que ce document leur soit un modèle.

REMERCIEMENTS

Ce document a été réalisé

grâce aux précieux concours de tous ceux qui nous ont soutenus

durant la période de notre formation.

Cette volonté s'explique par l'esprit de collaboration

des uns et des autres entièrement disponible.

Ø Pour cela, nous remercions Dieu le père qui

est Alpha et Oméga, de pourvoir toujours à mes besoins à

tout moment, à lui soit l'honneur.

Ø Aux familles PRANDRE et BINGA, mes sincères

remerciements pour leur amour indéfectible.

Ø Nous sommes redevables à Monsieur

Honoré OUEDRAOGO le Directeur Général de la maison

JETHRO.SA qui a bien voulu nous accorder au sein de sa structure et qui a bien

voulu nous encadrer, en dépit de ses multiples occupations.

Ø Nous témoignons notre gratitude à

égard des enseignants de l'EDC/ULCO, pour tous les efforts consentis de

façon indispensable pour nous dispenser une bonne partie de leur

connaissance.

Ø A mon Directeur de mémoire Monsieur Kevin

NANA ; nous sommes très reconnaissant à l'honneur que vous

nous avez témoigné en acceptant de nous encadrer malgré

vos multiples obligations, votre disponibilité de tous les instants nous

a permis de mener à bien notre document.

Ø Mon grand frère PANDRE Pamphile, pour soutien

matériel et financier

Ø A DENEYAM Sandra pour sa confiance et ses

encouragements.

Ø A tous mes amis de l'école primaire, du

secondaire et de l'université pour leur amitié et leur

encouragement.

Ø Mes camarades de l'EDC, collègues stagiaires

et toute personne que je ne pourrais pas citer du fait de leur effectif

illimité, nous leur exprimons toute notre reconnaissance pour leur bonne

collaboration ainsi que l'expérience professionnelle que nous avons pu

partager ensemble ;

Ø A mes compatriotes vivant au Burkina pour leur

soutien moral.

Ø A tous mes amis et connaissances pour leurs apports

divers et l'entière disponibilité dont ils nous ont fait preuve.

LISTE D'ABREVIATIONS ET SIGLES

|

ABSA

|

Action à Bon de Souscription d'Action

|

|

ADP

|

Action à Dividende Prioritaire

|

|

ANB

|

Antennes Nationales de Bourse

|

|

APE

|

Appel Public à l'Epargne

|

|

BRVM

|

Bourse Régionale des Valeurs Mobilières

|

|

CIP

|

Certificat d'Investissement Privilégié

|

|

CREPMF

|

Conseil Régional de l'Epargne Publique et de

Marchés Financiers

|

|

DC/BR

|

Dépositaire central/Banque de règlement

|

|

FCP

|

Fonds Communs de Placements

|

|

MF

|

Marchés Financiers

|

|

MFR

|

Marché Financier Régional

|

|

ONATEL

|

Office National de Télécommunication

|

|

OPA

|

Offres Publics d'Achats

|

|

OPE

|

Offres Publics d'Epargnes

|

|

OPV

|

Offres Publics de Ventes

|

|

OPCMF

|

Organisme de Placement Collectif en Valeur Mobilière

|

|

SBIF

|

Société Burkinabé

d'Intermédiation

|

|

PME

|

Petit et Moyen Entreprise

|

|

SCA

|

Société en Commandité par Action

|

|

SGI

|

Société de Gestion et d'Intermédiation

|

|

SGP

|

Société de Gestion et de Patrimoine

|

|

SICAV

|

Société d'Investissement à Capital

Variable

|

|

UEMOA

|

Union Economique Monétaire de l'Ouest Africain

|

PREAMBULE

L'Ecole Des Cadres est un établissement d'enseignement

supérieur, ayant son siège à Lomé au Togo avec

quelques représentations dans les pays de la sous région tels

que le Bénin, le Burkina Faso et le Niger. Elle est en partenariat avec

l'Université Libre du Côte d'Opale de Dunkerque en France.

Créée en 2004-2005, l'Ecole Des Cadres s'est

fixée comme objectif de former des Cadres Compétents et

dynamiques de l'Administration Financière de demain dans plusieurs

domaines à savoir :

La Finance Comptabilité, la Gestion des Ressources

Humaines, le Commerce International, la Communication et Multimédia,

Logistique et Transport et Marketing des produits financiers et d'assurances,

techniques commerciales et industrielles.

La formation à l'Ecole Des Cadres s'organise en cycle

long et court. Ces formations qui durent entre 2 à 5 ans sont

sanctionnées par le Brevet de Technicien Supérieur (BTS), le

Diplôme de Technicien Supérieur (DTS), la Licence Professionnelle

et le master Spécialisé.

Tous les étudiants de 2ème et

3ème années sont tenus d'effectuer un stage d'une

durée minimale de deux (02) mois dans les différentes entreprises

de la place ou à leur convenance. Le but du stage est d'approfondir ou

du moins confronter les savoirs théoriques acquis à

l'école par des actes pratiques dans le milieu professionnel, à

l'issue duquel un rapport ou un mémoire de fin de cycle sera produit et

soutenu devant un jury, condition pour l'obtention du Diplôme de Fin de

Cycle. L'objectif des stages est généralement de compléter

la formation de l'étudiant par la pratique et afin de mieux cerner les

réalités professionnelles que traversent quotidiennement les

entreprises.

INTRODUCTION GENERALE

Introduire sa société en bourse est

une décision stratégique essentielle pour un entrepreneur. Les

raisons de ce choix sont multiples, et toutes légitimes : faire

appel au marché pour accélérer sa croissance, faciliter la

sortie d'un investisseur, préparer une succession ou une transmission,

etc. Dans tous les cas, l'introduction en bourse se traduit par un changement

de dimension pour l'entreprise. Elle accroit la visibilité et modifie le

rapport entre l'entreprise et les parties prenantes (clients, fournisseurs,

banques...) en lui permettant d'accéder à un nouveau statut.

La préparation de l'introduction est l'occasion

d'énoncer clairement sa stratégie en direction de la

communauté financière, de ses clients et de ses collaborateurs.

Elle permet, enfin, de mobiliser toutes les équipes autour d'un projet

fédérateur. On constate d'ailleurs que les introductions sont

réalisées à l'issue de périodes de croissance et

d'investissement élevés et au cours de pics boursiers. Toutefois,

introduire en bourse n'est ni une chose simple, ni une décision à

prendre à la légère. Autrement dit, la bourse est une

approche participative du développement permettant à l'entreprise

de prendre le contrôle de leurs activités.

C'est ce constat qui nous a poussé à choisir

comme thème de mémoire de fin de premier cycle :

« CONTRIBUTION A L'INTRODUCTION D'UNE ENTREPRISE EN

BOURSE ». Elle est donc une partie intégrante de

l'économie et constitue la source essentielle de la croissance

grâce aux circuits de financement qu'elle engendre. Pour mieux comprendre

cette situation il y a lieu de s'interroger sur les aspects essentiels

suivants :

Ø L'introduction d'une entreprise en bourse

constitue t - elle une alternative d'appui au développement de

l'entreprise ?

Ø Quels sont les problèmes

afférents le marché boursier notamment en matière de

cotation ?

Dans le but d'apporter des réponses aux questions

posées ci - dessus, notre travail s'articulera autour de deux (02)

axes. Premièrement, nous aborderons sur l'aspect théorique du

concept du marché financier et deuxièmement nous allons aborder

l'aspect pratique du marché boursier et les problèmes

inhérents aux PME d'introduire en bourse.

1- MOTIVATIONS DU CHOIX DE THEME

Notre réflexion, qui s'est portée sur la

« Contribution à l'introduction d'une entreprise en

bourse : cas de l'ONATEL».a été motivée par les

raisons suivantes :

1. La faible représentativité des entreprises

Burkinabés sur le marché boursier ;

2. Le marché boursier est un canal de promotion de

différentes entreprises privées nationales, ce qui pourrait

contribuer à l'essor de l'économie du pays ;

3. La nécessité d'envisager des politiques et

stratégies pour une meilleure introduction et visibilité des

entreprises nationales dans le secteur des marchés boursier.

4. Et enfin déceler les difficultés qui

empêchent les entreprises burkinabés à s'introduire en

bourse.

2- OBJECTIF DE RECHERCHE

L'objectif principal de notre recherche consiste à

présenter les mécanismes possibles d'introduction d'une

entreprise en bourse, une description du marché boursier de

manière générale et en particulier celui de L'UEMOA et de

montrer l'importance du marché boursier aux PME.

A l'instar de L'objectif principal poursuivi par notre

étude, il existe d'autres objectifs à savoir montrer aussi

aux pays membres de l'UEMOA que l'introduction en bourse peut aider à de

nouveaux investissements, diminuer l'endettement, favoriser les partenariats ou

encore accroître sa notoriété et en apportant des solutions

alternatives pour rendre davantage le dynamisme dans les PME et dans le

processus du développement socio-économique du pays.

3- HYPOTHES D LA RECHERCHE

Notre étude s'appuiera sur deux

hypothèses :

Ø Hypothèse1 : introduction en bourse aide

à diversifier les sources de financement et faciliter le transfert de

propriété.

Ø Hypothèse2 : introduction en bourse

conforte la stratégie de l'entreprise à dynamiser son image et

motiver ses équipes.

4- INTERET DE L'ETUDE

L'intérêt recherché à la une de

cette étude s'adresse aux différentes parties engagées et

concernées :

ü Pour les entreprises

burkinabés

Cette étude leur permettra de bien comprendre le

processus d'introduction en bourse, les conditions d'admissibilités et

les avantages de la cotation d'une action en bourse.

ü Pour les Etats membres

Nous les suggérons de bien vouloir prendre en compte

les critiques et les suggestions pour améliorer le marché

financier dans la zone de l'UEMOA

ü Pour nous même

Cette étude nous permettra non seulement d'approfondir

nos connaissances en ce qui concerne le marché boursier et la

procédure d'introduction en en plus des connaissances acquises au cours

de notre formation. Il nous a également permit de découvrir les

problèmes que rencontrent les PME en s'introduisant en bourse.

ü Pour l'Ecole Des Cadres

L'école aura un document de plus dans sa

bibliothèque sur la contribution à l'introduction d'une

entreprise en bourse qui pourra servir aux autres étudiants de bien

comprendre ce qui se passe sur le marché boursier.

5- METHODE UTILISEE

Sur ce plan de la méthodologie nous avons

utilisé plusieurs approches :

Ø Revue de la littérature

Un certain nombre d'ouvrages rédigés par des

économistes, les recherches sur l'internet et la consultation des

anciens mémoires des étudiants nous ont servi de

documentation.

Ø ETUDES SUR LE TERRAIN

Entretien avec le responsable de la BRVM du Burkina - Faso et

le chef comptable de l'ONATEL.

PREMIERE PARTIE

![]()

DEFINITIONS

1. MARCHE FINANCIER

Le marché financier est un marché de capitaux

à long terme qui représente l'ensemble des offres et des demandes

de capitaux pour les souscriptions au capital social des entreprises et les

placements à long terme. Les transactions portent sur des valeurs

mobilières (actions, obligations et valeurs assimilées) ou sur

les nouveaux instruments financiers (contrats à terme, contrats

d'option...).

2. BOURSE DES VALEURS

Appelée tout simplement la bourse, est un lieu de vente et

d'achat d'actions et d'obligations.

3. VALEURS MOBILERES

Sont considères comme des titres (actions et obligations)

émis par des personnes morales publiques ou privées, qui

confèrent des droits de propriétés ou de créance

sur le patrimoine de la personne qui les émettent.

CHAPITRE I : LE MARCHE FINANCIER

Le champ de la finance englobe des marchés

aux fonctions diversifiées. Certains de ces marchés assument un

rôle de financement. Ils constituent des marchés de capitaux,

c'est - à dire des lieux sur lesquels des agents qui ont des besoins de

financement peuvent trouver en face d'eux d'autres agents disposés

à avancer des fonds excédentaires en contrepartie d'une

rémunération appropriée : c'est le rôle que

tiennent le marché financier par des financements à long terme et

le marché monétaire par des financements à court terme.

Le marché financier est compartimenté en

marchés primaire et secondaire.

I - LES COMPARTIMENTS DU MARCHE FINANCIER

1 - Marché primaire

Le marché des émissions des titres

financiers est le marché primaire. Il constitue le premier compartiment

du marché financier. Il relève du domaine de l'Appel Public

à l'Epargne(APE) : « c'est le marché du

neuf » ou de « titres nouveaux ».

En tant que marché primaire, il permet de lever du

capital et de transformer directement l'épargne des ménages en

ressources longues pour les collectivités publiques et

privées ; en contrepartie des capitaux qu'elles recueillent sur le

marché, les collectivités émettent des valeurs

mobilières qui matérialisent les droits acquis par ceux qui ont

apporté ces capitaux.

Le marché primaire assure le financement de

l'économie. Son rôle étant d'organiser les rencontres et

les échanges entre les agents à capacité de financement,

agents détenteurs de capitaux et les agents à besoin de

financement agent en recherche des capitaux.

Il n'existe pas de lieu géographique abritant le

marché primaire.

Les émissions d'actions réalisées par les

entreprises en vue d'augmenter les fonds propres, les opérations

d'emprunts.

Obligataires assurant à leurs émetteurs la

collecte de capitaux remboursables à long terme et les émissions

de produits hybrides se situant souvent à la frontière des

actions et des obligations constituent les principales opérations

réalisées sur le marché primaire.

Le marché primaire, pour être efficace, s'appuie

sur le marché secondaire.

2 - Marché secondaire

Le marché secondaire est celui de l'achat et

de la vente d'actifs financiers déjà existants. C'est le lieu des

transactions boursières.

Il est le second compartiment indispensable au bon

fonctionnement d'un marché financier : c'est la bourse. Il remplit

un rôle diffèrent mais complémentaire de celui du

marché primaire.

Sur le marché secondaire ou bourse des valeurs,

s'échangent les titres déjà émis sur le

marché primaire : « c'est le marché de

l'occasion ».

La bourse répond pour ainsi dire à la

nécessité de créer un marché officiel et

organisé pour les détenteurs de titres qui souhaitent

récupérer leurs fonds sans devoir attendre

l'échéance des titres détenus.

Le marché secondaire assure la liquidité de

l'épargne ainsi que l'évaluation et la mobilité du

marché du neuf.

Au nombre de ces opérations, nous pouvons citer :

les Offres Publiques d'Achat(OPA), les Offres Publiques d'Echange(OPE) et

les Offres Publiques de Vente(OPV).

Les OPA consistent à proposer aux détenteurs le

rachat de leurs titres. .Les OPE possèdent les mêmes

caractéristiques que les OPA, mais ici le rachat se fait en

échange d'autres titres.

Ø Marché à terme :

le marché à terme est un marché où

s'échangent des instruments financiers appelés contrats à

termes ou futurs. C'est un engagement irrévocable à acheter ou

à vendre à un certain prix, à une date future, une

certaine quantité d'une marchandise. Ces engagements peuvent nous faire

gagner de l'argent ou en perdre.

Ø Marché d'option :

L'acheteur d'une option a le droit, mais non l'obligation, d'acheter ou de

vendre une quantité donnée d'un actif sous-jacent à un

prix déterminé à une date

prédéterminée ou avant cette date.

· Une option d'achat (droit d'acheter l'actif

sous-jacent) s'appelle un call

· Une option de vente (droit de vendre l'actif

sous-jacent) s'appelle un put

· Une option qui peut être exercée à

n'importe quel moment avant la date d'échéance est dite option

"à l'américaine"

· Une option qui ne peut être exercée

qu'à la date d'échéance est dite option "à

l'européenne"

· La somme versée par l'acheteur de l'option au

vendeur s'appelle la prime.

· le prix déterminé à l'avance est

le "prix d'exercice" (le "Strike" en

anglais)

· la date d'échéance s'appelle aussi

date d'exercice. Après cette date l'option cesse

d'exister.

· lever ou exercer son

option consiste pour l'acheteur à faire jouer son droit d'acheter ou de

vendre.

II - LES PRODUITS DU MARCHE FINANCIER

Les produits du marché financier sont entre

autres les actions, les obligations, et les produits du marché

dérivé.

Ces produits sont souvent regroupés sous le nom

générique de valeurs mobilières.

1 - LES ACTIONS

Une action est un titre de propriété qui

représente une portion du capital social de la société

émettrice. Elle représente une part de capital d'une

société. Une action est un titre de capital.

L'action est librement négociable sur le marché.

Seules les Sociétés Anonymes1(*)(SA) et les Sociétés en Commandité

par Actions (SCA) ont la faculté d'émettre des actions. Les

actions étant des titres de propriété représentant

une fraction du capital d'une société, leurs

détenteurs(les actionnaires) deviennent copropriétaires de la

société. Ils reçoivent une partie du

bénéfice de cette société sous forme de

dividendes.

L'action peut être au porteur ou nominative. Dans le

premier cas, le détenteur n'est pas connu de l'émetteur mais

seulement du teneur de compte. Pour le second cas, le détenteur est

connu de l'émetteur.

L'avantage pour la société est de disposer

d'argent « frais »; de plus, le nombre d'actions

représentant le capital peut être augmenté à

loisir.

L'avantage pour l'actionnaire est de recevoir une partie

(proportionnellement au nombre d'actions) des bénéfices de la

société, de profiter des plus-values sur l'augmentation du cours

de l'action à la bourse, de bénéficier des droits

attachés à l'action de vendre ou de céder ses actions avec

tous les droits qui lui sont liés.

Les conditions d'exercice du droit attaché à

l'action sont précisées dans les statuts de la

société : un droit de gestion, qui se matérialise par

le vote en assemblée générale tel que chaque action

représente une voix; un droit au bénéfice (le solde

bénéficiaire après impôt, plus éventuellement

tout ou partie des réserves de la société, est

répartie entre les actionnaires) ; un droit à l'information,

les sociétés s'engagent à fournir les documents

indispensables sur leurs activités et sur leurs résultats.

Plus que dans la distribution des dividendes,

l'intérêt de ce placement réside dans la plus-value

réalisée lors de la revente de l'action. C'est pourquoi il

convient plus à ceux qui désirent augmenter le capital investi

à plus ou moins long terme qu'à ceux qui veulent recevoir des

revenus sur l'argent qu'ils ont placé.

Ce placement est plus risqué que les obligations. Le

cours de l'action dépend des bénéfices faits par la

société mais aussi des prévisions de profit pour l'avenir,

du secteur économique auquel l'entreprise se rattache, et enfin de la

conjoncture générale de l'économie du pays.

Si la société fait faillite, l'actionnaire

reçoit l'actif net (Actif total-dettes) au prorata de leurs droits.

1.1 - TYPOLOGIE DES ACTIONS

Une action est une part du capital de l'entreprise. Ainsi, en

devenant actionnaire, vous devenez copropriétaire de la

société, mis à part le cas des actions

préférentielles.

Action préférentielle ou

privilégiée : est une action dont le

détenteur bénéficie de plusieurs avantages

ü la société n'a pas le droit de verser des

dividendes aux actionnaires « ordinaires » tant que

les dividendes privilégiés n'ont pas été

versés. Le détenteur d'une action préférentielle

dispose donc d'un droit de priorité sur les actionnaires ordinaires.

ü Le détenteur d'une action

préférentielle bénéficie d'un remboursement

prioritaire de la valeur de chaque action en cas de liquidation (après

le remboursement des détenteurs d'obligation, le cas

échéant)

ü Certaines actions préférentielles sont

assorties de droits de vote multiples.

L'action est un titre à revenu variable. Il existe une

diversité d'action:

Ø Action ordinaire

L'action ordinaire est le type d'action le plus

répandu. Elle représente la quasi-totalité des actions

cotées en bourse. A l'action ordinaire correspond un droit de vote aux

assemblées générales.

Ø Action à Dividende Prioritaire (ADP)

sans droit de vote

En renonçant à son droit de vote, l'actionnaire

bénéficie d'un dividende supérieur, qui ne peut être

inférieur à 7,5 % du nominal des ADP. Il permet aux premiers

actionnaires de maîtriser le capital de l'entreprise. Les ADP ne peuvent

pas représenter plus d'un quart (1/4) du capital social.

Créée en 1983, ce type d'actions n'a eu que peu de succès.

Il ne reste plus en circulation quelques ADP, notamment Essilor International

en France.

Ø Action nominative

L'inscription au nominatif permet à l'entreprise de

connaître l'identité des actionnaires. Deux (02)

possibilités sont offertes ici.

Le nominatif administré signifie que

l'actionnaire confie la gestion du compte de titres à un

intermédiaire financier.

Dans le cas d'une action au nominatif pur,

c'est la société qui prend en charge le service du titre. Ce

système est avantageux pour l'actionnaire, qui ne paye pas de droits de

garde sur ces titres.

Ø Action au porteur

Une action est par essence au porteur. Elle est inscrite aux

livres de comptes de l'intermédiaire financier. L'entreprise ignore le

nom de ses actionnaires.

Ø L'action nouvelle

La création d'actions nouvelles permet à

l'entreprise de voir sa liquidité s'accroitre. Elle peut contribuer

à augmenter le capital de l'entreprise si elle est émise dans le

cadre d'une augmentation de capital.

Ø Action à Bon de Souscription

d'Action

L'Action à Bon de Souscription d'Action (ABSA) est une

action de type hybride. Elle comprend une action de type classique auquel est

attaché un droit représenté par le Bon de Souscription

d'Action ou BSA. Ce BSA correspond à un titre financier à

durée de vie limitée qui permet à son détenteur

d'acheter une certaine quantité d'actions à un prix convenu

à l'avance.

Ø Le certificat d'investissement et le

certificat de droit de vote

Le certificat d'investissement et le certificat de droit de

vote sont issus de l'action existante ou à créer.

Le certificat d'investissement se caractérise par

l'absence d'un droit de vote assorti d'un dividende supplémentaire

compensant la privation du droit de vote, le certificat d'investissement

devient alors un Certificat d'Investissement Privilégié (CIP).

Lors d'un financement par émission de certificats

d'investissement, la société crée deux (02) titres :

un certificat d'investissement et un certificat de droit de vote

attaché à l'action. L'émission de certificats est

limitée au quart du capital social et il y a autant de certificats

d'investissement créés que de certificats de droit de vote.

Les certificats d'investissement sont remis aux apporteurs en

capital, tandis que les certificats de droit de vote sont remis aux

actionnaires existants. Cette technique permet aux sociétés

d'obtenir des finances extérieures tout en permettant aux actionnaires

existants de conserver leur influence sur la société.

Un certificat d'investissement est en fait une action sans

droit de vote. Par conséquent, un possesseur de certificats

d'investissement n'a pas le statut d'actionnaire. Pour

récupérer ce statut, il doit acheter les certificats de droit de

vote. En revanche le certificat d'investissement a le même droit aux

dividendes que l'action. Il est négociable et peut être

coté en bourse.

Ø Les actions à droit de vote

double :

Pour ce type d'action, le droit de vote est compté

doublement par action.

Notons que la négociation des actions non cotées

en bourse est faite sur le marché de gré à

gré.

L'action donne à son détenteur le droit

de regard sur la gestion de l'entreprise (participation aux

Assemblées Générales ou AG et droit de vote) ; les

droits pécuniaires portant sur le capital social et sur les

bénéfices ; le droit à l'information (Confère

le tableau n°1 à la page 14)

1.2°) VALEUR D'UNE ACTION

La valeur d'une action n'est pas sa valeur nominale (valeur

« nominale » fixée par les statuts de

l'entreprise).

Un cours de bourse n'est pertinent que si le titre est

relativement liquide. La liquidité d'un titre est la facilité

qu'a ce titre à être échangé. Elle dépend du

flottant (partie des actions effectivement susceptibles d'être

échangée en bourse) et des volumes de titres

échangés quotidiennement.

2 - LES OBLIGATIONS

Une obligation est un titre de créance (ou

reconnaissance de dette) représentant un emprunt.

Ø les obligations de première catégorie

sont émises par l'Etat ou par un secteur public. Elles sont garanties

par l'Etat ;

Ø les obligations de seconde catégorie sont

émises par des entreprises du secteur privé ou des

collectivités auxquelles l'Etat n'a pas accordé sa garantie.

Une collectivité qui veut emprunter de l'argent

émet des obligations qui représentent un prêt à long

terme. La somme empruntée est divisée en part égale

(obligation). Ces parts sont émises sur le marché à la

même date et sont souscrites simultanément par les

épargnants. Les détenteurs d'obligations sont donc des

créanciers et la collectivité ayant émis ces obligations

s'engage à rembourser la somme empruntée dans un délai

fixe et à verser périodiquement un intérêt aux

souscripteurs.

Les sociétés de capitaux (Société

Anonyme SA) et (Société en Commandité par Action SCA) ont

aussi le droit d'émettre des obligations. La fiabilité du

remboursement de l'emprunt obligataire fait intervenir la notion de signature

préférentielle.

2.1 - CLASSEMENT DES OBLIGATIONS PAR NATURE

· Les obligations convertibles en

action

Ce sont des obligations dont le contrat d'émission

prévoit qu'elles pourront à des périodes

déterminées ou à tout moment, être

transformées en actions, sur la demande du porteur.

· Les obligations échangeables

Les contrats d'émission de telles obligations stipulent

qu'à partir d'une certaine date et pour une certaine période, les

obligations à taux fixe pourront être échangées

contre les obligations à taux variable (ou inversement).

· Les obligations à bon de souscription

d'action

Un ou plusieurs bons sont attachés à ces

obligations ; bons donnant droit de souscrire pendant un délai

fixé des nouvelles actions. Ce produit permet donc de devenir

actionnaire tout en restant obligataire.

· Les obligations à coupon

zéro

Elles se caractérisent par l'absence de versement

d'intérêt pendant la vie de l'obligation. Le rendement provient de

la différence entre le capital versé à l'émission

et celui remboursé à l'échéance.

· Les obligations indexées

Ce sont des obligations dont le coupon et/ou le remboursement

du capital est /sont complètement ou partiellement indexés

sur une valeur de référence (chiffre d'affaire de l'entreprise

émettrice, ou prix d'un produit,...). L'indexation protège le

porteur contre une dépréciation du coupon ou du capital, en cas

d'inflation.

· Les titres participatifs

Ces titres constituent un type de valeur mobilière

intermédiaire entre une action et une obligation. La pratique du

marché assimile ces titres à des obligations.

L'intérêt versé au porteur est constitué d'une

partie fixe et d'une partie variable indexée sur les résultats de

l'émetteur.

· Les Titres Subordonnés à

Durée Indéterminée (TSDI)

Ce sont des titres de créances perpétuelles dont

le capital n'est en théorie jamais remboursé et dont le paiement

des intérêts peut être reporté si aucun dividende

n'est alloué aux actionnaires.

2.2 - CLASSEMENT DES OBLIGATIONS EN FONCTION DU

TAUX

· Les obligations à taux fixe

Elles rapportent chaque année le même

intérêt.

Les obligations à taux fixe sont plutôt

destinées aux épargnants qui désirent recevoir un revenu

stable de leur placement quitte à risquer sur leur capital (qui peut

baisser mais aussi augmenter). En période de forte inflation, elles sont

défavorables.

· Les obligations à taux variable ou

révisable

Elles ont été introduites pour prémunir

l'émetteur et le porteur des risques que font courir les obligations

à taux fixe :

v Pour l'émetteur : un poids excessif des

intérêts à payer en cas de baisse des taux du

marché.

v Pour le porteur : une baisse des cours en cas de baisse

du taux du marché.

Le nominal de ces obligations reste inchangé pendant

toute la durée de l'emprunt. Par contre, le taux d'intérêt

varie en fonction des taux des marchés financiers.

2.3 - REMBOURSEMENT DES OBLIGATION

Le prix de remboursement est la valeur de l'obligation

à la fin de sa durée de vie. Chaque obligation a une durée

de vie limitée (de 5 à 15 ans, bien que des obligations à

échéance 100 ans aient déjà été

émises). Ce prix de remboursement peut être supérieur ou

inférieur au prix d'émission. Cette différence est

appelée prime de remboursement.

· Les modalités de remboursement

Il existe trois méthodes de remboursement des

obligations émises pour l'émetteur :

v Remboursement par annuités

constantes :

A chaque période, l'obligataire percevra outre son

coupon, une partie du principal (prix de remboursement de l'obligation). Le

total de ces deux éléments, coupon + remboursement, sera

identique tout au long de la période. Les annuités sont dites

constantes.

v Remboursement par séries

égales :

A chaque période, l'obligataire percevra une fraction

identique du principal. En supposant une durée de vie de 5 ans, chaque

année, il se verra rembourser 20 % du principal. De ce fait, le montant

des intérêts versés ira en diminuant.

v Remboursement in fine :

La modalité permettant à l'obligataire de se

garantir de la régularité des intérêts versés

tout au long de la durée de vie de l'obligation. En effet, la

totalité du principal est remboursée in Fine, c'est-à-dire

en intégralité le dernier jour de l'échéance. Les

intérêts sont, quant à eux versés tout au long de la

durée de vie de l'obligation.

Tableau 1 : comparaison entre une action et une

obligation

|

Action

|

Obligation

|

|

Droits

|

-Droit de vote

-Droit d'information

-Droit de dividende

-Droit de gestion

|

-Droit aux intérêts

-Droit de remboursement

-Droit à l'information

|

|

Avantages

|

-Dividende

-Plus-value

-Participation à la gestion

|

-Intérêts (sureté et garantie)

-Remboursement du placement

|

|

Inconvénients

|

-Risque de perte de placement

-Pas de garantie

|

-Rémunération fixe

-Non participation à la gestion de la

société

|

|

Emetteurs

|

-Entreprises

|

-Entreprises

-Etat et Collectivités

|

|

Acheteurs

|

- Ménages

-Collectivités privées

|

- Ménages

-Collectivités privées

|

Source : Cours de Finance de Marché -Master I

Contrôle de Gestion, Audit et Fiscalité Institut Africain de

Professionnalisation en Management(IAPM): M .Lassané Nacoulma,

2009- 2010

Conclusion partielle

Le marché financier offre de nombreux

produits. Au nombre de ceux-ci, nous avons cité les actions, les

obligations et les titres de créance négociable. Le marché

est une réponse au besoin de financement des entreprises et un lieu de

placement financier pour épargnants.

Le dynamisme d'un marché est

révélé par ses indices. L'indice le plus

célèbre d'une place boursière est représentatif de

cette place.

Le processus de mondialisation a entraîné la

concentration des bourses à travers le monde entier.

Chapitre II : BOURSE

REGIONALE DES VALEURS MOBILIERES DE L'UEMOA

La Bourse Régionale des Valeurs

Mobilières, est une institution financière

spécialisée, qui a démarré ses activités le

16 septembre 1998 sur les cendres de la Bourse d'Abidjan. Elle a pour vocation

d'être un instrument de financement important pour les pays de l'UEMOA et

se présente avant tout comme un outil d'intégration

financière. C'est une société anonyme, disposait d'un

capital de deux milliards neuf cent quatre millions trois cent mille francs CFA

(2 904 300 000F CFA), dont 13,5% proviennent des Etats membres

de l'UEMOA, le reste étant réparti entre les

sociétés de gestion et d'intermédiation (SGI), les

chambres de commerce et d'industries, les institutions sous régionales

et d'autres personnes ou entreprises privées de l'UEMOA. Cette bourse

est commune aux huit (08) pays de l'Afrique de l'ouest suivant :

(Bénin, Burkina - Faso, Côte d'Ivoire, Guinée

Bissau, Mali, Niger, Sénégal, Togo, son siège est

situé à Abidjan en Côte d'Ivoire) et

représentée dans les Etat membre de l'union par une antenne

nationale de bourse.

A -

ORGANISATION DU MARCHE BOURSIER REGIONAL DE L'UEMOA

I - LES

INTERVENANTS ET LES ACTEURS DU MARCHE

Il convient de distinguer les intervenants

institutionnels qui sont les structures de gestion du marché et les

intervenants commerciaux ou financiers qui sont les acteurs du marché

exerçant les fonctions de négociation, de gestion et de

comptabilisation des titres pour le compte de leurs clients.

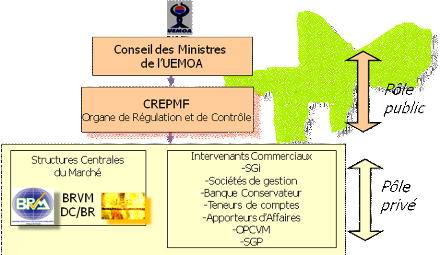

Le schéma organisationnel de la BRVM peut se

représenter comme suit :

Schéma n°1 : Organisation de

l'UEMOA

Source : site UEMOA

1- LES INTERVENANTS INSTITUTIONNELS

1.1 - LE CONSEIL REGIONAL DE L'EPARGNE PUBLIQUE ET

DES MARCHES FINANCIERS (CREPMF)

Le Conseil Régional de l'Epargne Publique et

des Marchés Financiers(CREPMF) est un organe de l'UEMOA, doté de

la personnalité morale et constitué par une convention entre les

Etats. Il a été créé le 03 juillet 1996 par

décision du Conseil des Ministres de l'UMOA, dans le cadre de la mise en

place du marché financier régional dont il assure la tutelle.

Le CREPMF est un organe de surveillance du

marché financier régional. Le marché est placé sous

son autorité. Ses activités ont commencé le 20/09/1998.

Il est investi d'une mission générale de

protection de l'épargne investie en valeurs mobilières, produits

financiers négociables en bourse et en tout autre produit donnant lieu

à une sollicitation de l'épargne de l'UEMOA.

Il est chargé de la délivrance de

l'agrément des structures Société de Gestion et

d'Intermédiation(SGI), apporteurs d'affaires, sociétés de

gestion de patrimoine, Organisme de Placement Collectif en Valeur

Mobilières (OPCVM), des visas pour les opérations d'appel public

à l'épargne.

Les principales missions qui lui sont dévolues

sont l'organisation et la protection de l'appel public à

l'épargne ; l'habilitation et le contrôle des structures de

marché et des intervenants commerciaux ; la surveillance de la

régularité des opérations de bourse ; la

définition et la proposition d'orientations pour améliorer le

fonctionnement du marché financier.

1.2 - LA BOURSE REGIONALE DES VALEURS

MOBILIERES

Le capital social de la BRVM a

subi une augmentation. Il est aujourd'hui de trois milliards soixante deux

millions quarante mille (3 062 040 000) francs FCA.

Le siège social de la BRVM est à Abidjan. Elle

est en charge de l'organisation du marché boursier et de la diffusion

des informations boursières ; pour cela, elle garantit les

opérations suivantes :

ü l'inscription des titres à la cote de la

bourse ;

ü la cotation des valeurs mobilières ;

ü la publication des cours et des informations

boursières ;

ü la promotion et le développement des valeurs

mobilières.

La BRVM est une bourse entièrement

électronique. La BRVM, est une institution financière

spécialisée constituée sous forme de

société anonyme (SA) dotée d'une mission de service public

communautaire. Elle est chargée d'organiser et d'assurer la bonne fin

des transactions sur les valeurs mobilières et d'en informer le

public.

Elle a une triple fonction à savoir l'habilitation

des intervenants boursiers pour l'exercice de leurs activités ; la

gestion du marché, qui consiste pour la bourse à assurer les

opérations : centralisation des ordres, gestion de la cote,

diffusion des informations de marché, promotion et vulgarisation de la

culture financière au sein de l'UEMOA

La BRVM a pour vocation d'être l'unique lieu

de cotation des valeurs mobilières dans l'UEMOA. Sur le plan

organisationnel, son architecture, outre le site central basé à

Abidjan (son siège social) où sont centralisés les ordres

pour la cotation, intègre les Antennes Nationales de Bourse (ANB) dans

chaque pays de l'Union. Les ANB sont connectées au site central pour

assurer la transmission des ordres et la diffusion des informations

boursières en temps réel et d'organiser la promotion locale,

nationale du marché, d'assister les Sociétés de Gestion

et d'Intermédiation et les autres intervenants du marché.

Les principaux objectifs de la BRVM sont le

relèvement du taux d'épargne ; le retour au rôle

premier des banques ; le renforcement de la structure financière

des entreprises et la réduction du coût

d'intermédiation financière.

1.3 - LE DEPOSITAIRE CENTRAL / LA BANQUE DE REGLEMENT

(DC/BR)

Dans le cadre de sa mission, la BRVM est

accompagnée par le Dépositaire Central/Banque de Règlement

(DC/BR). Le DC/BR est le second organe central du marché financier de

l'UEMOA. Il est une entité privée dont le capital

s'élève à un milliard quatre cent quatre vingt un millions

cinq cent cinquante deux mille cinq cents (1.481.552.500) francs CFA dont

13,50% proviennent des Etats membres, les restes venant des

Sociétés de Gestion, d'Intermédiation (SGI), les chambres

de commerce et d'industrie, les Institutions sous - régionales et

d'autres sociétés privées de l'UEMOA.

Il est chargé de la conservation et de la circulation

scripturale des valeurs mobilières pour le compte des émetteurs

et des intermédiaires financiers agréés par le CREPMF.

Il fait office de banque de règlement et peut

détenir les encaisses des négociateurs (comptes espèces).

Il assure entre autres les missions de centralisation de la

conservation des comptes courants des valeurs mobilières pour le compte

de ses adhérents ;de règlement et la livraison des

opérations de bourse ;de compensation, valeur par valeur entre les

titres achetés et vendus ; de règlement des

négociations et la gestion du service financier des titres ;de

règlement des soldes résultant des compensations relatives aux

opérations de marché et le paiement des produits

(intérêts, dividendes, etc.) attachés à la

détention des valeurs mobilières ;de mise en action du fonds

de garantie en cas de défaillance d'un

adhérent ;d'habilitation des postulants à la fonction de

teneur de compte ;de tenue des comptes courants de valeurs

mobilières ouverts par les SGI dans ses livres ; de conservation et

la circulation scripturale des valeurs mobilières ;de paiement en

numéraire, en qualité de banque de règlement, des soldes

des transactions boursières.

Toute comme la bourse régionale, le Dépositaire

Central/Banque de Règlement est un établissement financier,

constitué sous la forme d'une société anonyme

privée au capital majoritairement détenu par le secteur

privé.

2 - LES INTERVENANTS COMMERCIAUX OU

FINANCIERS

2.1 - LES SOCIETES DE GESTION ET

D'INTERMEDIATION(SGI)

Les SGI sont des sociétés commerciales

ayant le statut d'établissement financier spécialisé qui

ont un double monopole d'intervention : sociétés de

négociation habilitées à titre exclusif à

présenter des ordres au marché et à recevoir et

détenir des fonds publics dans le cadre de cette activité ;

sociétés de teneur de compte de valeur mobilière,

détenant un monopole d'exercice de cette activité.

Le statut et le fonctionnement des SGI dérogent

à la loi bancaire.

Les SGI sont les principaux animateurs du marché .Elles

bénéficient de l'exclusivité de la négociation des

valeurs mobilières cotées à la bourse et assurent dans une

large proportion de la conservation des titres pour le compte de leurs clients.

Elles sont constituées en sociétés anonymes ayant le

statut d'établissement financier.

Nous distinguons trois (03) types de SGI : les SGI de

réseau sont créées par des institutions financières

telles que les banques ; les SGI de place émanent d'un ensemble

d'opérateurs d'un même pays, d'un même Etat ; les SGI

indépendantes ont pour origine l'esprit d'entreprise de groupes de

sociétés et/ou de personnes physiques.

Pour organiser le caractère essentiellement

professionnel de la Bourse régionale, les SGI sont tenues de participer

au capital de la BRVM à hauteur d'au moins quarante millions

(40 000 000) de francs CFA et au moins vingt millions

(20 000 000) de francs CFA pour le CD/BR.

Il y a environ vingt ( 20) SGI de place dont neuf( 09)

basées en Cote d'Ivoire , trois (03) au Sénégal et un (

01) au Burkina Faso à savoir la Société Burkinabè

d'Intermédiation Financière (SBIF).

En vue de renforcer la sécurité du

marché, chaque SGI doit avoir un capital minimum de cent cinquante

millions (150 000 000) de francs CFA et justifier d'un personnel

qualifié.

2.2 - LES SOCIETES DE GESTION DE

PATRIMOINE(SGP)

Les SGP sont des personnes morales qui, par le biais

de placements et négociations en bourse effectuées par les SGI,

interviennent de manière discrétionnaire dans gestion des titres

qui leur sont confiés sur la base d'un mandat de la gestion

établi avec leurs clients.

Leur capital social minimum est de quarante millions

(40 000 000) de francs CFA et leurs fonds propres minimaux ne peuvent

être inférieurs, pendant le cours de leur existence, à

quarante millions (40 000 000) de francs CFA.

N° d'agrément SGP-01/2005 basée en Cote

d'Ivoire est la seule SGP dans l'UEMOA à la date 31/12/2006.

2.3 - LES ORGANISMES DE PLACEMENT COLLECTIF EN VALEURS

MOBILIERES (OPCVM)

Un Organisme de Placement Collectif en Valeurs

Mobilières(OPCVM) est un organisme financier qui collecte

l'épargne des agents économiques en émettant des actions

ou des parts. L'épargne ainsi collectée est utilisée pour

constituer un portefeuille de valeurs mobilières.

L'OPCVM canalise ainsi cette épargne vers le

financement des entreprises, participant par ce biais au développement

des économies nationales.

Deux(02) catégories d'OPCVM ont été

agréées sur le marché financier régional : les

Sociétés d'Investissements à Capital Variable

(SICAV) et les Fonds Communs de Placement (FCP). On en recense huit(08)

sur le marché de l'UEMOA dont un (01) SICAV (Société

d'Investissement à Capital Variable) et sept (07) FCP (Fonds Communs de

Placement).

2.4 - LES APPORTEURS D'AFFAIRES

Ce sont des personnes physiques ou morales qui ont

habilité à exercer la profession d'apporteurs d'affaires ;

laquelle profession consiste à mettre en relation les clients avec les

SGI ou les SGP pour les opérations d'ouverture de comptes-titres et les

opérations de conseils en placement ou la gestion sous mandat.

Nous dénombrons sept (03) Apporteurs d'Affaires

agréés par la CREPMF.

B - LA

COTATION

I°)

L'INDICE BOURSIER DANS LE MONDE

Le rôle premier d'un indice est de

représenter le plus fidèlement possible toute l'activité,

tous les mouvements des titres qui composent un marché.

Les principaux indices sont :

L'indice est une valeur statistique calculée

par le regroupement des valeurs des titres de plusieurs

sociétés. Il sert dans la généralité des

cas, à mesurer la performance de la bourse.

Citons quelques places boursières et leurs

indices :

Ø le CAC40 (France)

Le CAC40 est l'indice phare des grandes sociétés

françaises. C'est un indicateur européen les plus suivi à

l'international, on estime en effet qu'environ deux tiers de l'activité

des entreprises du CAC40 est localisé hors du France

Composition : les 40 plus importantes valeurs

françaises cotées sur Nyse - Euronext

Ø le FTSE100 (Royaume - uni)

Communément appelé le «Footsie«, le

FTSE est la référence du London Stock Exchange.

Composition : les 100 plus importantes valeurs

cotées sur LES

Ø le DAX (Allemagne)

Le DAX est plus important indice du marché allemand, il

représente 75% de la capitalisation boursière

agrégée qui s'échange sur la bourse de Francfort.

Composition : les 30 plus importantes

sociétés allemandes, Exsiemens, E.ON, Daimler, Byer.

Ø Standard& Poor's 500 (USA)

Le S&P 500 est l'indicateur par excellence du

marché USA, il représente les grandes sociétés

cotées sur Nyse et Nasdaq.

Composition : 500 valeurs

sélectionnée par S&P index committee

Ø Dow Jones Industrial Average

(DJIA)

Détrôné par S&P 500

en tant qu'indice phare du marché US. Il reste

une référence même s'il contient moins de valeurs. Il est

un des rares indices simples encore existants.

Composition : 30 valeurs du Nyse et du

Nasdaq (General Electric, Disuey, Exxon, Microsoft etc.)

Ø Nasdaq 100

Le Nasdaq 100 inclut les 100 plus importantes valeurs

cotées sur le Nasdaq, deuxième plus important marché US 15

entreprise étrangères, dont Research in motion et Vodafone sont

inclues.

Composition : principalement des valeurs

technologies US, ex : Apple, Google, Microsoft.

Ø Wilshine 5000

Originairement composé de 5000 valeurs, il permet

d'observer la performance de la totalité des bourses US.

Composition : plus 4100 entreprises

cotées.

Ø Le Nikkei 225 (Tokyo, JAPON)

L'indice le plus suivi pour les valeurs japonaises, c'est

l'équivalent du DJIA aux US.

Composition : les 225 plus importantes

valeurs du Tokyo Stock Exchange.

Ø Le Hong seng - HSI (Hong Kong,

Chine)

Le HSI est le principal indice boursier de la bourse de Hong

Kong. Du fait de son statut particulier au sein de la Chine, de nombreuses

entreprises Chinoises y sont cotées. C'est la porte d'entrée par

excellence des investisseurs étrangers sur le marché chinois en

forte croissance.

Composition : 43 valeurs divisées

en sous indices sectoriels (commerce, services immobiliers, secteur

financier).

Ø SSE composite (Shanghai, Chine)

L'indice Shanghai Stock Exchange (SSE) est le plus suivi de la

bourse de Shanghai, aujourd'hui la 5e place mondiale en termes de

capitalisation boursière.

Composition : toutes 237 et quelque

société en ynan renminbi et en US dollars sur la bourse de

Shanghai.

Ø Indices africains :

-l'indice Johannesburg Stock Exchange JSE (Afrique du

Sud). L'Afrique du Sud est la première puissance africaine. La JSE

apparait comme la 2(*)19è place financière dans le monde en

termes de capitalisation boursière.

- l'indice South African Futures Exchange: Afrique du

Sud ;

- L'indice GSE: Accra/Ghana (Ghana Stock

Exchange);

- l'indice Madex : Casablanca/Maroc

- l'indice NSE : Lagos/Nigeria

- l'indice Tunindex :

Tunis/Tunisie ;

-l'indice BRVM 10 : Zone UEMOA.

II - LES

INDICES DE LA BOURSE DE L'UEMOA

Un indice permet d'évaluer l'état du

marché grâce à un échantillon de valeurs

représentatives. Il constitue également un outil efficace de

comparaison pour évaluer les performances de son propre portefeuille.

Par indice boursier, il convient de sous- entendre les

indicateurs des mouvements de l'ensemble des titres.

Deux (02) indices sont utilisés pour analyser

l'évolution de la BRVM, l'indice BRVM10 et l'indice BRVM Composite. Le

second rend compte de l'évolution moyenne de tous les actifs du

marché. Tous les actifs admis à la cote y sont

intégrés au prorata de leur capitalisation boursière. Le

premier est revu chaque trimestre et il intègre les dix (10) actifs les

plus échangés, les plus actifs sur le trimestre

précédent. Les deux (02) indices boursiers de la BRVM

représentent l'activité des titres du marché des

nations

A côté de ces indices, depuis juin 1999,

sept(07) autres indices sectoriels sont analysés : industrie,

services publics, finances, agriculture, distribution, transports, autres.

Chacun de ces indices est censé rendre compte de l'évolution des

secteurs nommés de l'économie de l'UEMOA.

A chaque place financière, ses indices. Tout

marché boursier est caractérisé par son indice le plus

célèbre.

Les indices sont automatiquement générés

par le système de négociation de la BRVM et diffusés

après chaque séance de négociation. Par ailleurs, le BRVM

10 est révisé quatre fois par année (les premiers

lundi de Janvier, Avril, Juillet, et Octobre) et le BRVM Composite après

chaque nouvelle inscription à la côte, de manière à

être adapté à l'évolution du marché financier

régional.

Pour être éligible, l'émetteur doit

être constitué dans un des pays de l'UEMOA et y résider

pour des fins fiscales.

Seules les actions ordinaires sont éligibles, par

conséquent les fonds d'investissement sont exclus de l'indice.

Cet indice est publié en plus de l'indice BRVM

Composite qui est constitué de toutes les valeurs admises à la

cote.

Le BRVM 10 est composé des dix (10)

sociétés les plus actives du marché boursier

régional.

Les capitalisations boursières sont

classifiées. Elles sont enregistrées en

catégories :

A : sociétés ayant une capitalisation

boursière supérieure à 100 milliards de F CFA ;

B : sociétés ayant une capitalisation

boursière comprise entre 10 milliards et 100 milliards de F

CFA ;

C : sociétés ayant une capitalisation

boursière inférieure ou égale à 10 milliards de F

CFA.

La base des indices (BRVM 10 et BRVM Composite) de

référence est 100. Elle correspond à l'indice à la

date de démarrage : 15 Septembre 1998. Quant aux indices

sectoriels, leur indice de base est également 100, lequel correspond

à l'indice du 14 juin 1999, date de lancement des indices

sectoriels.

3(*) Les

actions cotées à la BRVM sont regroupées en sept (7)

secteurs et se présentent comme suit : (voir tableau

ci-dessous)

Tableau N°2

Industrie

|

Services Publics

|

Finance

|

Transport

|

Agriculture

|

Distribution

|

Autres

|

|

SICABLE (CI)

|

CIE (CI)

|

BICI (CI)

|

SDV -SAGA (CI)

|

Palm (CI)

|

Abidjan Catering (CI)

|

Setao (CI)

|

|

CEDA (CI)

|

ONATEL (BF)

|

BOA (Benin)

|

SIVOM (CI)

|

PHCI (CI)

|

Bernabe (CI)

|

|

|

· FILTISAC (CI)

|

SODECIS (CI)

|

BOA (CI)

|

|

· Saph (CI)

|

CFAO (CI)

|

|

|

· NEI (CI)

|

SONATEL (Sénégal)

|

BOA (Niger)

|

|

· SICOR (CI)

|

Peyrissac (CI)

|

|

|

· Nestlé (CI)

|

|

· Ecobank Transnational Incorporated

|

|

· Sogb (CI)

|

Sari (CI)

|

|

|

· SIEM (CI)

|

|

· SAFCA CI

|

|

|

· · Shell (CI)

|

|

|

· SLBA (CI)

|

|

· SGBCI

|

|

|

· · Total Fina Elf (CI)

|

|

|

· SBM (CI)

|

|

|

|

|

|

|

|

· · · · · · SITAB (CI)

|

|

|

|

|

|

|

|

· · · · · · SIVOA (CI)

|

|

|

|

|

|

|

|

· · · · · · TRITURAF (CI)

|

|

|

|

|

|

|

|

· · · · · · Unilever

|

|

|

|

|

|

|

|

· · · · · · UNIWAX

|

|

|

|

|

|

|

· · · · · ·

Source : réaliser par nous

1 - Obligataire Corporate

Les obligations Corporate sont des obligations qui sont

émises par des personnes morales qui relèvent du privé.

Cette catégorie comporte actuellement 12 lignes.

· BNDM.01 BNDA du MALI 6.50 % 2004 - 2009

· BOABF.01 BOA Burkina Faso 5.90 % 2006 - 2011

· BOAM.01 BOA-Mali 5.75 % 2006 - 2011

· CAAB.02 CAA Benin 6.00 % 2007 - 2012

· CEB.01 CEB 6.50 % 2003 - 2010

· CEB.02 CEB 6.50 % 2004 - 2011

· CLTB.01 CELTEL Burkina Faso 7.15 % 2003 - 2009

· CLTB.02 CELTEL Burkina Faso 6.35 % 2007 - 2013

· ONTBF.01 ONATEL Burkina Faso 6.65 % 2005 - 2011

· SEM.01 SEMA 6.85 % 2007 - 2012

· SHAF.01 SHELTER AFRIQUE 6.25 % 2003 - 2012

· STRAC.01 SOTRA 6.80% 2007 - 2010

2 - Obligation d'État

Les obligations d'État sont des obligations qui sont

émises par l'un des huit Trésors Publics des États qui

composent la zone UEMOA. Cette catégorie comporte actuellement cinq

lignes associées aux émissions de trois Trésors

Publics : Trésor Public de la Côte d'Ivoire, Trésor

Public du Sénégal et le Trésor Public du Togo.

· EOS.01 État du Sénégal 5.50 %

2005 - 2010

· EOS.02 État du Sénégal 5.50 %

2007 - 2012

· EOT.01 État du TOGO 6.50 % 2006 - 2011

· TPCI.05 État de Côte d'Ivoire 6.50 %

2006 - 2009

· TPCI.06 État de Côte d'Ivoire 6.00 %

2007 - 2010

3 - Obligations Régionales

Les obligations Régionales sont des obligations qui

sont émises par des instituts de coopération

sous-régionales. Cette catégorie comporte actuellement 8 lignes.

Elle est largement dominée par les émissions de la Banque Ouest

Africaine de Développement (BOAD) institution spécialisée

de l'UEMOA auxquelles il faut ajouter l'émission de la Banque

d'Investissement et de Développement de la CEDEAO (BIDC).

· BIDC.01 BIDC 5.60 % 2006 - 2013

· BOAD.03 BOAD 6.25 % 1999 - 2009

· BOAD.05 BOAD 5.85 % 2001 - 2008

· BOAD.O6 BOAD 5.35 % 2004 - 2011

· BOAD.07 BOAD 5.00 % 2006 - 2014

· BOAD.08 BOAD 4.50 % 2005 - 2011

· BOAD.09 BOAD 5.00 % 2006 - 2014

· BOAD.010 BOAD 4.75 % 2006 - 2012

4 - Obligation Kolas

Le compartiment des obligations Kolas a été mis

en place par les autorités du marché afin de permettre aux

institutions non membres de la zone UEMOA mais qui souhaiteraient lever des

ressources sur le marché en vue du développement de leurs

activités. Il ne comporte que 2 lignes représentant l'obligation

émise sur le marché financier régional de l'UEMOA par

l'Agence Française de Développement (AFD) et celle émise

par la Société Financière Internationale (SFI).

· AFD.01 AFD 5.25 % 2008 - 2016

· SFI.01 SFI 4.75 % 2007 - 2010

III - GESTION DES ORDRES

Les ordres de bourse sont des instructions

données par les personnes physiques ou morales désirant acheter

ou vendre des valeurs mobilières. Le libellé d'un ordre de

bourse doit comporter les éléments suivants :

- Le sens de l'opération (achat/vente) ;

- La désignation de la valeur de la

transaction ;

- Le nombre de titres à négocier ;

- La date ;

- L'identité du donneur d'ordre à travers son

numéro de compte ;

- La durée et le cours d'exécution (ordre au

mieux ou à cours limité).

Pour acheter ou vendre des titres en bourse, que ce soit des

actions ou des fonds, vous devez faire appel à un établissement

financier ou à un courtier en l'occurrence, une SGI et lui fournir des

informations telles que décrites ci-haut. Il y a lieu d'ouvrir un compte

-titre dans un établissement financier. Puis, choisir entre trois(03)

modes de gestion : la gestion sous mandat, la gestion assistée et

la gestion directe.

Dans la gestion sous mandat, c'est le gestionnaire qui

achète et vend et vous ne choisissez pas votre niveau de

risque ;

En gestion assistée, vous gérez votre

portefeuille, tout en bénéficiant des conseils de

professionnels ;

Concernant la gestion directe, vous gérez votre

portefeuille en toute autonomie.

Nous rencontrerons les différentes sortes d'ordre sur

les places boursières qui répondent aux différentes

attentes des investisseurs :

Ø l'ordre à tout prix encore

appelé l'ordre au mieux

Ici la liberté est donnée à

l'intermédiaire d'effectuer les opérations ; aucune indication de

prix n'est donnée ; l'ordre sera donc exécuté quel que

soit le cours coté. Cet ordre est prioritaire par rapport aux autres

types d'ordres.

Ø L'ordre de bourse à cours

limité : indique un prix d'achat ou de vente et ne sera

exécuté que s'il existe une contrepartie équivalente ou

plus avantageuse. Il peut être exécuté partiellement s'il

n'ya pas assez de titres correspondants dans le carnet d'ordres.

Exemple à l'ACHAT : ordre d'achat à cours

limité de 70 francs ; tant que le cours de l'action sera

supérieur à 70 francs il ne sera pas exécuté. Mais

dés que la valeur coûtera 70 francs ou moins il le sera

exécuté.

Exemple à la VENTE : ordre de vente à cours

limité de 70 francs ; tant que le cours de l'action sera

inférieur à 70 francs s'il ne sera pas exécuté.

Dés que la valeur coûtera 70 francs ou moins il le sera

exécuté.

Ø L'ordre de bourse à seuil ou à

plage de déclenchement : l'inverse de l'ordre à

cours limité, il ne devient valable que si le cours d'une valeur

franchit le niveau déterminé dans l'ordre. Pour un achat si le

cours de la valeur franchit un seuil à la hausse et

réciproquement à la vente.

Exemple : Achat si l'action dépasse les 100 et ce

jusqu'à 105. Cela signifie qu'au-delà de 105 on n'est plus

acheteur.

Ø Le carnet d'ordre est un recueil des

ordres du marché. Tous les ordres d'achat et de vente d'un titre y sont

répertoriés. Le carnet est au coeur du fonctionnement des

marchés financiers. Son existence est même primordiale dans le cas

de marché d'agence, c'est-à-dire de marché dirigé

par les ordres, puisque la liquidité provient de ce carnet d'ordres qui

centralise l'intégralité des ordres. La BRVM autorise deux (02)

catégories d'ordres : l'ordre au mieux et l'ordre à cours

limité. La durée de validité des ordres sur la

BRVM peut être : journalière (valable lors de la

séance de bourse), mensuelle (dernière séance de cotation,

mois civil) ou à exécution c'est-à-dire sans aucune limite

de validité, mais la durée de présentation au

marché est limitée à trois (03) mois calendaires. A

défaut de renseignement concernant la validité l'ordre est

réputé mensuel.

1 - COTATION DES TITRES

La cotation boursière est une technique

d'évaluation des entreprises.

La cotation d'une valeur est l'opération consistant

à fixer son cours par la confrontation de l'offre et de la demande

résultant des ordres du marché. On n'appelle pas de cotation,

l'écart minimum pouvant exister entre deux cours boursiers.

Tous les ordres émis par les investisseurs sont

transmis au système de cotation de la bourse par les S.G.I. à

travers les ANB installées dans chaque pays de l'UEMOA.

1.1 - TECHNIQUES DE COTATION

1.2 - LA COTATION PAR FIXING

Elle consiste en une confrontation des ordres

d'achat et de vente à un moment donné (une fois par jour ou par

semaine, etc.). Dans ce cas, il existe un cours unique d'exécution pour

tous les ordres.

La cotation désigne l'étape pendant laquelle le

système de négociation fixe le cours auquel se feront toutes les

négociations sur une valeur donnée : cette méthode

est appelée « fixing ». Cette cotation est celle qui

est en vigueur à la BRVM. Le fixing avait lieu autrefois trois (03)

fois par semaine soit le lundi, le mercredi et le vendredi et maintenant, il

est journalier.

Dans le souci de conformité aux standards

internationaux, l'option séance quotidienne de bourse avec une cotation

au fixing, évoluera vers plusieurs cotations en continu.

Le prix auquel s'effectuent les échanges est celui qui

permet d'acheter et de vendre le plus grand nombre de titres. Les acheteurs

proposent une limite maximum et les vendeurs une limite de prix minimum. La

bourse organise les échanges et assure le respect de la règle de

prix et de temps. La cotation au fixing est un processus visant à

déterminer le cours coté d'une valeur donnée. Elle se

traduit par la confrontation de tous les ordres préalablement

enregistrés en vue de la détermination d'un cours unique pour

chaque valeur.

1.3 - Critères de détermination du

cours :

1. La maximisation des volumes échangés;

2. Si deux (02) ou plusieurs cours sont

déterminés selon le premier critère, le cours retenu est

celui qui minimise le nombre de titres non servis;

3. Si plusieurs niveaux de prix répondent aux deux(02)

précédents critères, le cours retenu correspondra au prix

qui se rapproche le plus du dernier cours coté;

4. Si après avoir appliqué tous les trois (03)

critères, il existe encore une parité entre deux(02) niveaux de

prix, le cours retenu sera le plus élevé.

Exemples de fixation du prix de l'action ou cours de

l'action

L'acheteur fixe une limite maximum ou limite supérieure

(X  10 000 par exemple) tandis que l'ordre de vente est assorti

d'une limite inférieure (X 10 000 par exemple) tandis que l'ordre de vente est assorti

d'une limite inférieure (X  10 000 par exemple). 10 000 par exemple).

Le Multi - fixing : Il permet de

réaliser plusieurs fixing au cours d'une même séance de

bourse.

La Cotation en continu : Elle se traduit

par la confrontation électronique de tous les ordres au fur et à

mesure de leur introduction et de leur enregistrement par la

société gestionnaire. Ainsi la détermination d'un cours

pour chaque valeur est instantanée.

Une séance de cotation en continu se déroule en

trois grandes phases principales :

- La phase de pré ouverture ;

- La phase d'ouverture

- La phase de séance

La négociation des titres, selon l'un des trois modes

de cotation susvisés, est déterminée sur la base du

critère de liquidité de la valeur.

Supposons quatre (04) vendeurs et quatre (04) acheteurs

à des prix différents de leurs actions.

Tableau n° 2 : le carnet

d'ordres d'une société cotée s'établit de la

manière suivante

|

ACHAT

|

ACHAT

|

VENTE

|

VENTE

|

|

Quantité

|

Prix

|

Prix

|

Quantité

|

|

300

|

25

|

25.1

|

100

|

|

100

|

25.1

|

25.2

|

250

|

|

200

|

25.3

|

25.3

|

300

|

|

250

|

25.5

|

25.5

|

250

|

Source : cours initiation en bourse à Ecole des

Cadres

Le cours d'équilibre est celui où il y a le plus

de transactions.

Ainsi, à 25F on a 300 acheteurs mais aucuns

vendeurs.

A 25,1F on a 100+200+250 soient 550 acheteurs et 100 vendeurs,

on aura donc 100 transactions.

A 25,2F on a 200+250 soient 450 acheteurs et 100+250 soient

350 vendeurs, on aura donc 350 transactions.

A 25,3F on a 200+250 soient 450 acheteurs et 100+250+200

soient 650 vendeurs, on aura donc 450 transactions.

A 25,5F on 250 acheteurs et tous les vendeurs, on aura donc

250 transactions.

Le cours du fixing et celui où l'on peut faire

le plus d'échanges, soit 450 transactions. Le cours sera donc de

25,3F.

Conclusion partielle

Avec l'entrée en vigueur de

l'UEMOA, nous assistons à la libre circulation des capitaux y compris

une liberté de prise de participation d'émission et de placement

de titres sur le marché financier intégré regroupant les

Etats membres de l'Union.

Ce pendant, malgré la création de la BRVM qui a

pour objectif de contribuer à la diversification du secteur financier,

de mobiliser les ressources longues nécessaires au financement de la

production et de l'investissement des entreprises et de favoriser

l'intégration régionale.

Enfin la BRVM constituant une réponse adéquate

des Etats membres de l'UEMOA aux défis de la mondialisation, par l'aide

au développement et la croissance à moindre coût des

entreprises.

.

DEUXIEME PARTIE

![]()

CHAPITRE I : PROCESUS D'INTRODUCTION D'UNE ENTREPRISE EN

BOURSE:CAS DE L'ONATEL AU BURKINA

La première bourse de valeurs organisées est

née à Anvers en 1592 mais il fallait attendre 1613 pour qu'un

bâtiment abrite une bourse en France.

Aujourd'hui les principales bourses de valeur sont : le

New York stock exchange, appelé plus communément Wall Street. Il

y a aussi le NASDAQ spécialisée dans les entreprises jeunes.

On retrouve la bourse de CHICAGO, premier marché des

taux d'intérêt du grâce à la cotation des obligations

du Trésor Américain. C'est également la première

bourse pour la négociation des marchandises alimentaires. Puis viennent

Euronext (France, Pays Bas, Portugal, Belgique), Londres, Tokyo, Hong Kong,

Francfort, Toronto, Milan, Sidney, Moscou et à Abidjan, la BRVM

En prenant un exemple sur un pays membre de l'UEMOA, le

Burkina Faso, une seule entreprise qui est cotée en bourse le processus

d'introduction.

I - LES RAISONS POUSSANT L'ENTREPRISE A S'INTRODUIRE EN

BOURSE.

L'introduction en bourse, étape majeure dans la vie

d'une entreprise, peut répondre à plusieurs objectifs, le

premier, t évident, c'est de lever les moyens de financements initiaux

lors de la constitution d'une société ;

Lors de l'évolution d'une société,

apparaissent presque inévitablement de nouvelles raisons à

l'introduction en bourse :

Entre autres avantages, la notoriété donne

à l'entreprise une plus grande crédibilité par rapport

à ses partenaires commerciaux et par rapport à ses

salariés. De fait, une entreprise non cotée aura plus de mal

à attirer les meilleurs collaborateurs et investisseurs, ou à

entrer dans des relations de long terme avec de grandes entreprises. Ce gain

de notoriété à d'autant plus de valeur que la

société introduite en bourse se trouve dans un secteur de

pointe.

La formation et l'information faites autour d'une

opération d'introduction sont importantes et la présence d'une

entreprise à la cote lui assure une visibilité permanente. Le

professeur économiste MERTON, prix Nobel

d'économie en 1997 :« a formalisé cette

idée simple dans un modèle d'évaluation où le prix

des titres augmente avec le nombre d'investisseurs conscients et leur

existence ».

Pour profiter d'avantages financiers les trois situations

peuvent se présenter :

Ø L'entreprise souhaite procurer une

liquidité potentielle aux actionnaires : si les

actionnaires d'une société en sont aussi les dirigeants, ils

peuvent ainsi chercher à récolter le fruit de leur travail. Le

succès de l'introduction en bourse pourrait leur permettre un

enrichissement personnel par la vente d'une partie de leurs parts. S'introduire

en bourse facilite également la pérennité de l'entreprise,

en particulier dans le cas de grosses sociétés familiales. En

effet, lors des successions, soit les héritiers conservent 100% du

capital, mais sont soumis à des droits élevés, soit ils

vendent la société et en perdant le contrôle. De fait, la

cotation permet de garder le contrôle en acquittant les droits de

succession grâce à la vente d'une partie des actions et en outre,

une fois la liquidité assurée par le marché financier, le

désengagement total est simplifié. Dans ce cas, l'introduction se

traduit surtout par la vente d'actions anciennes.

Ø L'entreprise souhaite se

financer : c'est notamment le cas lors de la mise en oeuvre de

projet d'envergure qui dépassent la capacité de financement de

ses bailleurs de fonds habituels (actionnaires actuels et banquiers).

Ø L'entreprise diminue son

endettement : cela a pour effet de transformer la relation de

l'entreprise avec son banquier. En effet, la cotation rassure le banquier, qui

devient moins exigeant. Mais, de fait, l'introduction permet surtout

d'acquérir une meilleure position de négociation, en faisant

jouer la concurrence entre les banques, ce qui se traduit concrètement

par une baisse du coût du crédit après introduction.

o Optimiser l'intéressement des

salariés

L'introduction en bourse facilite aussi la mise en place d'un

système d'intéressement des salariés à fort

potentiel de résultat, par exemple sous la forme de stock - options.

Certes, rien n'interdit à une entreprise non cotée de distribuer

des stocks - options à ses salariés, mais l'absence d'un prix de

marché clair et la difficulté de céder les titres en

diminuent l'intérêt pratique. Toutefois, au-delà de ces

avantages, participer à une introduction en bourse peut être un

exercice complexe et nécessite dans tous les cas une bonne connaissance

des procédures d'introductions, de la motivation des entreprises, mais

aussi des conditions d'admission.

II- CONDITIONS GENERALES D'INTRODUCTION EN BOURSE

1- Présentation de l'ONATEL

ONATEL est une société d'Etat du Burkina

Faso créée le 02 novembre 1960, son capital est de

12 000 000 000.

En début de l'année 2006 l'Etat Burkinabé

répond favorablement à l'issue d'un appel d'offres international

pour la privatisation de l'ONATEL à la société le Maroc

Télécom pour devenir la majoritaire à 51% contre 49%

Burkinabés.

L'ONATEL a pour mission de fournir des services de

télécommunication de bonne qualité au plus grand nombre et

aux meilleurs coûts.

Elle a pour but :

- la mise en place et l'exploitation du service public de

télécom dans les conditions prévues par le texte en

vigueur,

- la préparation et l'exécution des plans

d'équipement en matière de télécom.

Ses activités sont prévues principalement

axées sur :

- la téléphonie fixe et mobile

- la transmission de donnée

- les liaisons spécialisées

- l'accès à l'internet.

2- Les conditions spécifiques d'admission en

bourse

Sur la BRVM, l'introduction en bourse d'une

société se fait de la manière suivante. Une SGI joue le

rôle de conseiller auprès de la société candidate

à la cotation qui la mandate pour préparer le dossier d'admission

et son dépôt en six (6) exemplaires auprès de la BRVM. La

BRVM réceptionne le dossier et procède à son analyse

sommaire afin de s'assurer qu'il est complet et conforme aux dispositions.

Dès lors un avis est envoyé à la SGI pour l'informer

qu'une décision sera rendue dans les soixante (60) jours de

l'accusé de réception. En revanche, si le dossier est incomplet

la Bourse notifie à la SGI les pièces ou documents manquants et

l'informe qu'une décision sera rendue dans les soixante(60) jours de la

date où elle estimera que le dossier est complet. Lorsque la bourse

émet un avis favorable, elle précise le compartiment d'admission

et elle informe la SGI et le conseil régional. Le conseil

régional dispose de sept (7) jours pour opposer son veto à la

décision de la BRVM. Dans le cas contraire, la BRVM demande à la

SGI de lui faire connaître la date prévue d'introduction de la

valeur, ainsi que la procédure d'introduction choisie.

Toutefois, la bourse rappelle à la SGI qu'elle dispose