|

Développement D'un réseau informatique,

pour

paiement et transfert d'argent par téléphone

et par

internet

ANNEE ACADEMIQUE 2011-2012

Mémoire De licence présenté et soutenu

par

YOUMBI MBOUEDEU Josias

Effectué à

:

Community Investment Corporation Ltd

Du 01 mai au 1

aout 2012

En vue de l'obtention du

DIPLOME DE LICENCE EN SCIENCE DE

L'INGENIEUR EN

Option INFORMATIQUE & ELECTRONIQUE

Sous la Direction :

PhD Ing, NANA MBINKEU Rodrigue Carlos

Président : Pr Claude

TANGHA

Rapporteur : PhD Ing, Rodrigue Carlos NANA

MBINKEU

Examinateur : PhD Student, Rodrigue Domga

Komguem

EpigraphE

«La science restera toujours

la satisfaction

du plus haut désir de notre nature, la

curiosité ;

elle fournira à l'homme le seul moyen qu'il

ait

d'améliorer son sort''

Ernest Renan

Dédicace

DéDicace

Ce travail est dédié à mon grand

frère Gustave NOUPAYOU MBOUENDEU,

Aucune expression ne peut exprimer ma gratitude pour tout

l'amour, l'attention qu'il a pour moi.

Remerciements

RemeRciements

Nous tenons tout d'abord à remercier le Seigneur Tout

Puissant pour la santé, l'intelligence et la sagesse qu'il m'a

donnée durant ces 3 (trois) années de formations. Nous saisissons

également l'opportunité qui nous est offerte pour

témoigner notre reconnaissance aux personnes qui de près ou de

loin nous ont encouragé et ont rendu notre endurance moins

pénible. Nous pensons tout particulièrement à :

- Au Recteur de l'Université Protestante d'Afrique

Centrale, Pr Emmanuel Anyambod pour son appui constant dans la

résolution de nos problèmes administratifs et

académiques.

- Au Secrétaire académique de la Faculté

des Technologies de l'Information et de la Communication pour ses multiples

conseils.

- Mon Encadreur Académique Dr NANA MBINKEU Rodrigue

pour l'attention qu'il a accordé à ce travail, sa

disponibilité, son soutien et les conseils qu'il a su nous prodiguer.

- A tous les Enseignants de la Faculté des Technologies

pour tous les cours qu'ils ont pu nous dispenser.

- Au Directeur General, Dr. Fonki Mbenkum pour nous avoir

accueillis dans son entreprise,

- A mon Encadreur Professionnel, Ing Marie BEGUEL pour l'aide

qu'elle m'a apporté dans la collecte de l'information ainsi que la

réalisation des taches qui m'ont été assignées.

- Aux employés de CIC, Anatole, Joseph, Romuald, Sylvain,

Jean-Marie, Yuri.

- A tous mes camarades de promotion 2009 pour leur bonne

collaboration tout au long de notre formation.

- A toute ma famille plus particulièrement à mes

parents, maman Anne et papa Jean pour leur soutien et leur encouragement.

- A tous mes frères et soeurs Gustave, Judith, Myriam, et

Osée.

- A toute ma grande famille, particulièrement Mama

Jacqueline, Papa Nawe, papa Roger, Mama Saha, Papa Célestin, Mama

Valérie, Tata Marlise, Tonton Claude, Mr Kene, Josephine Victoire pour

les conseils et les bénédictions.

Liste des abréviations

-

Liste des abréviations

|

SIGLE

|

SIGNIFICATION

|

|

DAA

|

Distributeur Associe Agence

|

|

DCA

|

Distributeur Contrôleur Agence

|

|

DPA

|

Distributeur Point Agrée

|

|

Dr

|

Docteur

|

|

FTIC

|

Faculté des Technologies de l'Information et de la

Communication

|

|

HTML

|

HyperText Markup Language. Format du document du web ; il nous

permet de définir les pages web

|

|

HTTP

|

HyperText Transfer Protocol. Protocole de transmission des

données sur le web

|

|

JavaScript

|

Langage de script simple développé par NESCAPE et

initialement baptisé Live script

|

|

MySQL

|

Système de gestion de base de données

relationnel

|

|

ORM

|

Mapping Objet Relationnel

|

|

PHP

|

Personal Home Page, Langage de script orienté objet

permettant de gérer un site web

|

|

SGBD

|

Système de Gestion des Bases de Données

|

|

SMS

|

Short Message Service

|

|

UML

|

Unified Modeling Language, ou Langage de Modélisation

Unifié

|

|

WEB

|

World Wide Web

|

|

ORM

|

Mapping Objet Relationnel

|

Tableau 1: Liste des abréviations

Liste des figures

Liste des figures

Figure 1: Modèle de prototypage 20

Figure 2:Diagramme de flux d'une banque 22

Figure 3: Diagramme des cas d'utilisation pour un client simple

24

Figure 4: Diagramme des cas d'utilisation pour un client affaire

25

Figure 5: Diagramme des cas d'utilisation pour un Distributeur

DAA 26

Figure 6: Diagramme des cas d'utilisation pour un chef d'agence

27

Fie 7: Diagramme des cas d'utilisation pour un distributeur DPA

27

Figure 8: Diagramme des cas d'utilisation pour une banque 28

Figure 9: Diagramme des cas d'utilisation pour un administrateur

29

Figure 10: Description du cas d'utilisation demande d'inscription

29

Figure 11: Description du cas d'utilisation transfert d'argent

30

Figure 12: Description du cas d'utilisation retrait d'agent 31

Figure 13: Créer banque 32

Figure 14:maquette du Template d'EcoPay 33

Figure 15: Capture Interface login 35

Figure 16: Capture Interface code de validation 35

Figure 17: Capture Enregistrement d'un administrateur EcoPay

35

Figure 18: Capture Liste entreprise de vente en ligne 36

Figure 19: Liste des clients d'une banque 36

Figure 20: Liste des distributeurs d'une agence 36

Figure 21: Formulaire de paiement 37

Figure 22: Formulaire de confirmation de paiement 37

Figure 23: Capture historique des paiements reçus 38

Figure 24: Capture détail paiement effectué 38

Figure 25: Capture éditer une facture 39

Figure 26: Capture effectuer cherche par période 39

Figure 27: capture historique des transferts effectue 40

Figure 28: capture historique transfert effectue aux clients

externes a EcoPay 40

Figure 29 : Capture information sur un transfert effectue a un

client non EcoPay 41

Figure 30: Détail d'une facture 41

Figure 31: Transfert d'argent sur un Smartphone Android 42

Figure 32: Organigramme CIC xii

Liste des TABLEAUX

Tableau 1: Liste des abréviations iv

Tableau 2: tableau comparative des framework php 19

Tableau 3: diagrammes de Gantt 20

Tableau 4: Explication des cas d'utilisation du client simple

25

Tableau 5: Explication des cas d'utilisation du client affaire

26

Tableau 6: Explication des cas d'utilisation du chef d'agence

27

Tableau 7: Explication des cas d'utilisation d'une banque 28

Tableau 8: Explication des cas d'utilisation d'un administrateur

banque 29

Resume

Résume

Au cours de notre stage à la CIC, notre projet

d'entreprise a porté sur le développement d'un réseau

informatique, pour le paiement et transfert d'argent par le biais du

téléphone et de l'internet. L'application ainsi

réalisée permettra à des clients de créer leurs

porte-monnaie électronique, afin de pouvoir effectuer des paiements, des

transferts d'argent et des virements à partir de leurs

téléphones ou de leurs ordinateurs.

Le présent rapport constitue une étude et

propose une solution logicielle. Pour parvenir aux résultats, nous

commencerons d'abord par analyser des systèmes de transfert existants,

puis modéliser sur la base du langage UML. Ensuite pour

l'implémentation, nous utiliserons le langage de programmation php5 pour

la partie web, Java J2ME, Android, et i-OS pour les clients utilisant le

téléphone. Enfin le Framework PHP utilisé sera

CodeIgniter, comme SGBD, MySQL, avec pour outil de connexion à la base

de données SQL Yog et outil de gestion de version, Subversion.

Il faudra noter que l'entreprise et ses partenaires n'ont pas

souhaité que les diagrammes de séquence et de classe soient

présentés dans ce mémoire.

Abstract

ABSTRACT

The main objective of our work is to develop a computer

network for payment and transfer money by phone and internet. The application

has thus achieved allow customers to create their accounts Wallet electronics

in order to make payments, money transfers, transfers from their phones or

their computers.

This report is a study and proposes a software solution to

help improve the needs of men. To achieve results, we begin with a systems

analysis of existing transfer out of the limits, to propose solutions to these

limitations, and developed the system using UML (Unifying Modeling Language),

for implementation, we used the programming language from the php5 for web,

Java J2ME, Android, i-OS customers using the telephone, as we Framework PHP

Framework CodeIgniter uses, as we use MySQL DBMS as connection tool provides a

basis we used SQL Yog and as management tools version we used Subversion

Introduction

IntroductIon

De l'âge de la pierre à nos jours, l'esprit

perfectionniste de l'homme n'a cessé de lui permettre d'améliorer

sa vie quotidienne. L'adoption des nouvelles technologies de l'information et

de la communication (NTIC : multimédia, Internet,

télécommunication...) s'est généralisée

d'une manière très contagieuse. Ce qui a induit CIC-Ltd de mettre

sur pied un réseau informatique pour le paiement et transfert d'argent

à partir d'un porte monnaie électronique

Aujourd'hui, l'intérêt croissant de vouloir

gagner en temps, d'être discret, et d'autres raisons, ont poussé

le Dr NANA MBINKEU à faire des recherches sur une solution

adaptée au contexte africain. Apres la phase de conception, il a propose

le développement du projet a la Community Investment Corporation Ltd. Ce

projet consiste à développer un réseau informatique pour

interconnecter les banques et les micro-finances du Cameroun afin de faciliter

les paiements et transferts d'argent par le biais du

téléphone.

C'est dans ce cadre que s'inscrit notre stage de fin

d'étude qui consiste à développer un réseau

informatique pour les transactions financières.

Ce travail est réalisé en vue d'obtention du

Bachelor en science de l'ingénieur option informatique et

électronique, a l'Université Protestante d'Afrique Centrale de

Yaoundé.

Pour atteindre notre objectif nous avons partagé notre

travail comme suit: dans le premier chapitre nous présenterons la CIC,

sa structure, son organisation, ses services, le déroulement du stage et

le cahier des charges de notre projet, l'état de l'art du projet; le

second chapitre sera consacre a l'étude des outils et techniques a

utiliser, en justifier notre choix sur ces outils ou méthodes, quant au

chapitre troisième, elle sera concentre a l'analyse et a la conception

du système avec le langage de modélisation UML. Le

quatrième chapitre sera concentré a l'implémentation et

aux résultats que nous avons pu obtenir.

Chapitre i : EtudE BiBliographiquE I-

Présentation de L'entreprise

Dans cette partie, il sera question pour nous de présenter

l'entreprise qui nous a accueillir durant notre stage et son environnement.

1- Historique de la CiC

Community Investment Corporation Ltd est une

société spécialisée dans les secteurs

d'activités suivantes:

- Investissement dans les projets et prise de participation dans

les entreprises performantes;

- Conception et réalisation des applications informatiques

et du réseau internet (Wifi) au sein des institutions;

- Aménagement des terrains et construction des

logements.

Fondée en 2012 à Yaoundé au Cameroun,

elle est implantée au quartier Mfandena. Le personnel de CIC se compose

d'environ 10 personnels engagés dans des projets de

développement.

2- Présentation détaillé de la

CiC

2.1- Raison social

Sigle: CIC Ltd (Community Investment

Corporation Limited)

Logo:

Siège Social: Yaoundé

Directeur General: Dr. Fonki Mbenkum ;

Direction Nationale: Yaoundé

Forme Juridique: Limited (Sarl en

français)

Activité Principale: Conception et

réalisation des applications informatique, aménagement des

terrains et construction des logements;

Agence: Yaoundé;

Date de création: Année de

Création 2012;

Adresse : BP 1299 Yaoundé ; Tel +237 33

08 60 78 ou +237 77 70 87 38;

La CIC travaille en coopération en accord de siège

avec plusieurs banques.

2.2- Organigramme de la CiC

(Voir en annexe)

2.3- OrganisatiOn des différents services

La structure organisationnelle est composée de la

direction générale, du DAF, du Project Manager, du service du

personnel et du service informatique.

2- Historique du projet EcoPay

Le Projet EcoPay est un projet qui a été

pensé pour la première fois en mai 2007 par le Docteur

Ingénieur, Nana Mbinkeu à l'université de Modène en

Italie. La phase implémentation n'avait jamais été faite

malgré plusieurs lettres aux entreprises de

télécommunication. Finalement, CIC Ltd a étudié

l'originalité du projet et a décidé de le financer. Le

projet a été baptise ECOPAY ; ce projet viendra

révolutionner les modes d'utilisation de l'argent en Afrique Centrale et

particulièrement au Cameroun.

3- Objectifs du prOjet

EcoPay Systems doit permettre au commerçant de ne plus

marcher avec des espèces sur eux et de manière

générale à toutes personnes de ne pas avoir de

l'espèce sur lui. Dans la vie quotidienne, les populations doivent

pouvoir faire la majorité de leurs opérations avec EcoPay

système. Grace a EcoPay les marchands abonnes auront la

possibilité de vendre leurs articles en ligne et aussi de permettre aux

abonnes de faire des achats en ligne a partir de leur compte PME.

Par exemple, un commerçant de Yaoundé qui part

faire son ravitaillement à douala pour un montant de 3.000.000 FCFA ou

5.00.000 FCFA pourra aller déposer cet argent dans un compte EcoPay, il

pourra payer son grossiste avec son porte monnaie électronique. En

appliquant une commission de 0,005%, l'opération de paiement l'aura

couté 15000 FCA et 2500 FCFA pour un paiement de 500000.

4- Cahier des Charges d' EcoPay SyStemS

EcoPay Systems est une application informatique qui permet aux

abonnés du service de se faire créer un porte monnaie

électronique par un agent agrée par la banque utilisatrice du

système.

- Les acteurs

Les acteurs sont les différentes personnes qui

utiliseront EcoPay, nous pouvons citer entre autre : l'administrateur du

système, le manager de banque, le chef d'agence, le distributeur point

agrée, le distributeur associe agence, le distributeur contrôleur

agence, les clients standards et les clients affaires.

- Roles des différents acteurs

L'administrateur EcoPay a pour rôle de créer les

administrateurs banques et les administrateurs contrôleurs, d'activer le

paiement en ligne dans le site d'un client affaire et de configurer tout le

système;

L'administrateur banque a pour rôle de créer une

banque, de créer le manager d'une banque, de créer les agences

d'une banque et le chef d'agence associe à l'agence;

Les manager a pour rôle d'imprimer les compensations, de

lister les distributeurs et les clients de sa banque;

Les chefs d'agences pourront :

Créer des distributeurs ;

Modifier les informations sur un distributeur ;

Bloquer ou de débloquer un compte distributeur ;

Consulter les historiques des transactions faites au cours d'une

période Ravitailler les comptes distributeurs points agrées ;

Permettre les retraits d'espèce aux distributeurs points

agrées ;

Faire des reporting sur les différentes transactions

Faire des statistiques concernant toutes les opérations

faites par son personnel dans les comptes distributeurs agrées et

analysé les comptes de tiers crée par l'agence.

Les distributeurs agrées et associés agences auront

pour rôle de :

Créer les comptes PME pour des clients standards et pour

les clients Affaires ; Modifier les informations d'un client, de bloquer le

compte d'un client ;

charger le porte monnaie électronique des clients, de

permettre des retraits d'espèces, d'aider un client à effectuer

des transferts compte a compte et des transferts compte vers tiers.

Consulter les historiques des transactions (dépôt,

retrait, transfert) faites a un client ; Consulter l'historique des retrait

tiers qu'il a effectue;

Consulter les informations sur ses dépôts, retraits

qu'il a effectués auprès de son chef d'agence (uniquement par le

distributeur agrée) ;

Les distributeurs contrôleurs agences s'occuperont de

vérifier la nature des transactions et des cas de fraudes. Ils ont

autorité à bloquer toutes transactions suspectes. Ils disposeront

des outils leur permettant de faire une analyse des opérations faites

par les

distributeurs agrées. Les contrôleurs se

chargeront de résoudre tous les règlements de compensations entre

établissements financiers. Les contrôleurs pourront produire

toutes les statistiques concernant les commissions d'une banque.

L'utilisateur à partir de son téléphone

portable pourra faire les opérations suivantes :

Un transfert d'argent de son porte-monnaie A vers un

porte-monnaie B, sur la dite opération, il sera prélevé

une commission (La commission dans le système adoptera plusieurs

approches celui du système de pourcentage ou alors des barèmes de

prélèvement en fonction des intervalles de valeurs) ;

Un transfert d'argent de son porte-monnaie vers une personne

non enregistre, sur la dite opération, il sera prélevé une

commission ;

Un paiement entre deux personnes : client débite son

porte monnaie A pour payer le marchand dans son porte monnaie B. Sur la dite

opération il sera prélevé une commission suivant les

approches décrites au point (a) ;

Consulter son compte ;

L'utilisateur à partir de son d'internet pourra en plus

des qu'il effectue sur son téléphone pourra :

Consulter les historiques de ses dépôts, ses

retraits, ses transferts compte a compte effectué, ses transferts compte

vers une personne tiers effectué, ses paiements effectué et ses

virements reçus ;

Rechercher par période ou par numéro de

transaction, les transactions qu'il a effectuées ;

Les abonnés Affaires qui peuvent être des magasins,

des agences de voyages, des hôtels-restaurants, peuvent à partir

de leur compte :

|

Effectuer des virements de leurs comptes vers un compte client

affaires ou un compte client simple, ce qui leur permettra par exemple de payer

aisément leurs employés.

|

- Operations Inter-Etablissements Financiers

Le système EcoPay doit intégrer un

système de compensation de paiement entre établissements

financiers. Le Module de compensation consiste à enregistrer une

opération entre deux porte monnaie A et B appartenant à deux

banques différentes ou établissements de micro-finance

différents : exemple,

Le client du compte A fait un paiement au client du compte B,

le module devra enregistrer cette opération en précisant le

montant X que la Banque A à transférer à la Banque B, la

banque A est créditrice auprès de la Banque B du montant X. Et la

Banque B doit voir savoir que la Banque A lui doit de l'argent d'un Montant

X.

Le système de compensation sera utilisé aussi

dans le scénario suivant : le client possède son porte monnaie

dans une agence de la banque B et décide de retirer son argent dans une

agence de la banque A, dans ce cas cette opération est enregistré

dans le système de compensation. Il est précisé que la

Banque B doit de l'argent à la banque A.

La résolution des compensations se fait avec trois

acteurs : la Banque X, La Banque Y et Le médiateur qui est le

gestionnaire de la plateforme EcoPay système :

La Banque X calcul le montant global que lui doit la Banque Y

sur une période de p1 à p2 et transmet une demande de

compensation à EcoPay Systems qui vérifie que les données

transmisses sont correctes. Apres ce dernier transmet à la Banque Y la

facture de la compensation. La Banque Y confirme le montant et accepte de payer

la compensation. La banque Y envoie le certificat de règlement des

compensations sur la période p1 à p2.

Le certificat est envoyé à la banque X pour

confirmation. Apres confirmation par la banque X, EcoPay ajourne les

compensations aux statuts de compensations réglées et chacune des

parties est informée de cette opération de règlement.

L'application EcoPay système doit être

utilisée sur différents appareils :

- Ordinateur

-

- Téléphone Moyen de Gamme(Java) ou

Téléphone Androïd, i-phone: il y aura une application plus

complète pour les abonnées Affaires et les abonnés

simples. L'application devra être capable d'utiliser la connexion

internet sur le dit téléphone.

Note Bien : Les études sur les

taux de commissions seront étudiées par notre expert en Banque et

Finance. L'étude du projet doit prendre en compte la

réglementation en vigueur sur le blanchiment d'argent, les règles

de gestion d'un porte monnaie électronique dictées par la COBAC.

Les commissions sur les opérations seront les même pour un

paiement comme pour un transfert. Par conséquent, il n'est pas

nécessaire de préciser le type d'opération qu'on est

entrain de faire. Mais cependant le retrait des fonds du porte monnaie

électronique coute une commission de X % et sera en fonction du montant

à retirer.

5- Les Motivations du SyStème ecoPay

- La convenance :

EcoPay offre plus de souplesse aux clients qui effectuent les

transactions bancaires via leur téléphone mobile ou Internet

à temps réel sans se déplacer ou faire la queue.

- L'accessibilité :

Le client peut avoir ses informations bancaires n'importe

où et n'importe quand tant qu'il a une couverture du réseau sur

son téléphone mobile.

- Le gain du temps :

Le système EcoPay réduit le temps nécessaire

pour effectuer une transaction bancaire, cela est dû à

l'automatisation du processus et la non intervention humaine.

- La réduction des coûts :

Par conséquent, EcoPay réduit le coût d'une

transaction bancaire.

6- Sécurité

L'accès au système se fait par login,

après création d'un utilisateur, chaque nouveau utilisateur

reçoit un login et un mot de passe par SMS dans son

téléphone portable et par mail dans sa boite email, a chaque fois

qu'un utilisateur voudra accéder au système , il lui faudra son

login et son mot de passe, après validation par le système des

données d'identification, il

reçoit un SMS contenant un code PIN valable pour la

session en cours d'ouverture, l'utilisateur devra insérer ce code PIN

avant d'accéder à son menu personnel.

Lors d'un retrait ou d'un transfert auprès d'un

distributeur, le client reçoit un code de validation de transaction, le

passe au distributeur afin de valider sa transaction ;

Lors des opérations de transfert, paiement ou de

virement, le client connecté dans son espace doit valider sa transaction

par son code pin, et s'il rate trois fois son code pin, son compte se bloque en

le déconnectant, il doit se rendre au près de son agence pour

réactiver son compte.

Cryptage mot de passe : Les mots de passes sont cryptes en

utilisant le fameux algorithme de hachage SHA-1 pour que même

l'administrateur principale ne puisse avoir accès au mot de passe d'un

utilisateur du système ;

L'heure, la durée, l'adresse IP de la machine, le nom du

navigateur lors de la connexion de chaque utilisateur est enregistre,

Pour la sécurité nous évitons de mettre dans

les url l'id de l'utilisateur ;

Les SMS sont crypter et nous les décryptons avant de les

utiliser dans le web service.

Chapitre ii : Méthodes et outils

d'iMpléMentation

Il est évident que les méthodes et les outils

choisis pour concevoir et développer une application doivent être

en fonction de l'environnement et du domaine d'application de celle ci. Cela

est bien expliqué par le génie logiciel.

Dans ce chapitre nous allons mettre l'accent sur les avantages

de l'approche orienté objet, les architectures n-tiers et l'approche du

Model View Control (MVC) et en dernier lieu justifier notre

choix sur les méthodes et outils à appliquer pour faciliter notre

tache.

I- AvAntAges de l'Approche orientée objet

Parmi les avantages de cette approche, on peut citer : la

réutilisabilité des éléments (objets), l'avantage

d'utiliser un objet de base afin de produire un autre qui peut être une

amélioration de cet objet (phénomène d'héritage),

etc.

L'objet est le coeur de cette approche. Tout objet donné

possède deux caractéristiques : - Son état courant

(attributs)

- Son comportement (méthodes)

En approche orientée objet on utilise le concept de

classe, celle-ci permet de regrouper des objets de même

nature.

Une classe est un moule (prototype) qui permet de définir

les attributs (champs) et les méthodes (comportement) à tous les

objets de cette classe.

II- Les architectures n-tiers

[1] Ces vingt dernières années ont vues une

évolution majeure des systèmes d'information, à savoir le

passage d'une architecture centralisée à travers de grosses

machines (des Mainframe) vers une architecture distribuée basée

sur l'utilisation de serveurs et de postes clients grâce à

l'utilisation des PC et des réseaux, en occurrence l'Internet.

L'architecture logicielle ne peut pas rester indemne, elle doit suivre

l'évolution raison pour laquelle on trouve plusieurs architectures sur

le marché qu'on peut subdiviser en deux catégories :

- Architecture utilisant un serveur centré ; -

Architecture n-tiers

1- Architecture utilisAnt un serveur centré

Il s'agit de la première génération :

l'ensemble des traitements et de données se trouvent dans un serveur et

les utilisateurs des applications utilisent des terminaux pour appeler les

fonctions se trouvant dans le serveur. Les terminaux ont uniquement une

fonction d'affichage.

2- Architectures n-tiers

[1] Comme son nom l'indique cette

architecture est un prototype de plusieurs architectures. Commençant du

2-tiers (appelée régulièrement Client/serveur) qui est la

base de notre application allant du 3-tiers voire 4-tiers.

.

IV- NuaNce entre MVC et 3-Tiers :

[1] MVC et 3-Tiers sont des mots souvent cités dans les

cours de génie logiciel. Souvent les gens ont tendance à les

confondre mais ils n'ont pas tord car ces deux pratiques sont à la fois

différentes et similaires.

La différence fondamentale se trouve dans le fait que

l'architecture 3-Tiers sépare la couche Business logic (couche

métier) de la couche Data Access (accès aux

données).

Pour qu'une application MVC soit une vraie application 3-Tiers il

faut lui ajouter une couche d'abstraction d'accès aux données de

type DAO (Data Access Object).

Inversement pour qu'une application 3-Tiers respecte MVC il faut

lui ajouter une couche de contrôle entre User interface et Business

logic.

Loin d'être antagonistes, ces deux pratiques se comblent et

sont la fondation de la plupart des Frameworks de création d'application

web.

Pour notre projet, nous avons utilise une architecture 4-tiers,

Ici le modèle est constitue de plusieurs serveurs de base de

données et d'un serveur pour les web services, le contrôleur est

constitue d'un serveur pour la couche Business logic, la vue est

constituée des terminaux (téléphones, Smartphones,

ordinateur).

V- Méthodes et outils pour l'application

1- Choix des outils de ConCeption :

En Génie Logiciel (GL) la conception constitue une phase

fondamentale dans le cycle de vie d'un logiciel. La réussite de ce

dernier dépend beaucoup de cette étape. Dans notre application

nous allons se baser sur deux conceptions : la conception architecturale et la

conception détaillée.

1.1-ConCeption globale (architecturale) :

Cette conception consiste à scinder les taches de

l'application en différentes petites parties afin de mieux organiser et

développer le logiciel. Ça se base sur la technique «

Diviser pour mieux régner ».

Les retombés directs de cette technique ne sont pas

négligeables, on peut mentionner quelques uns :

- Le développement de l'application peut être

partagé par plusieurs groupes de travail. - La possibilité de

réutiliser les composantes dans d'autres applications.

- La portabilité de l'application.

Dans notre cas, nous allons utiliser entre autre le

MVC et une architecture client/serveur. Nous allons essayer de

scinder cette dernière en trois partie une partie de présentation

(représentée par les interfaces), une partie qui permet

l'accès à la base et une dernière partie composée

par la base même.

Mieux encore le partage de l'application en sous systèmes

va nous permettre de faire une conception détaillée de chaque

partie.

1.2- ConCeption détaillée

1.2.1- Choix du prinCipe et du logiciel de modélisation

:

[2] Merise et UML sont deux grands principes de

« traduction » ou modélisation d'un système

d'information. Néanmoins, ils ne sont pas aussi proches qu'on pourrait

le penser.

Le choix de l'un ou de l'autre se fait selon trois axes à

savoir l'accessibilité, la précision et

l'exploitabilité.

Pour le premier axe (accessibilité) MERISE présente

l'intérêt d'avoir des modèles logiques moins

détaillés facilement compréhensibles par un utilisateur

moins avisé.

Tandis qu'UML conçu pour s'adapter à n'importe

quel langage de programmation orientée objet (POO), présente

plusieurs modèles (diagrammes) dont leurs compréhensions

nécessitent une grande attention.

En ce qui concerne le deuxième critère

(précision), MERISE est décevant. Malgré sa clarté,

il la manque une précision du fait qu'elle est éloignée du

langage donc difficile à implémenter alors qu'UML intègre

les éléments communs des différents langages, sa

volonté est d'être fidèle à la réalisation

finale. Elle est beaucoup plus complète avec ses différents

diagrammes. Pour en finir avec l'exploitabilité, MERISE est une

méthode plus généraliste. Elle donne une vue globale de la

solution sans autant rentrer dans les petits détails. Contrairement

à UML qui est conçu pour l'implémentation

objet avec ses différents détails et sa portabilité

(s'adapte à n'importe quelle plateforme) elle est donc plus

exploitable.

L'une ou l'autre présente des avantages et des

inconvénients. Il est réservé au concepteur de choisir la

méthode la mieux adaptée pour son cas. Si on cherche la

précision et l'exploitabilité comme dans notre cas UML devance de

loin MERISE. Tandis que, si c'est la clarté et l'accessibilité

qui sont en question MERISE est préférable.

La conception de notre application mérite bien une

grande précision et une exploitabilité maximale. C'est la raison

pour laquelle nous allons retenir UML. Les différences entres les

logiciels de modélisation UML sont infimes. N'empêche de

mentionner quelques logiciels qui sont à notre connaissance : Agro UML

(open source), Poseidon UML, Rational Rose et le plus célèbre

Power Designer.

La facilité dotée au dernier (Power Designer) de

pouvoir faire une « ingénierie » et une

« retro-ingénierie » a influée sur

notre choix.

1.2.2- Choix des outils de développement

Un parmi les avantages qui nous ont permis de choisir UML

comme méthode de modélisation est l'orienté objet. Cette

approche influe aussi sur le choix du langage à adopter on peut rajouter

quelques uns à savoir la portabilité, la facilité, la

multidisciplinarité et pas mal d'autres comme la

sécurité.

1.2.3- Choix du langage de programmation

Souvent la sortie d'un nouveau langage n'est pas un fruit du

hasard mais il s'appuie sur

les anciens en profitant de leurs qualités et en essayant

de remédier les défauts.

Ici nous allons essayer de faire une étude comparative

sur les langages de programmation orientés objets qui sont en vogue sur

le marché et essayer d'en sélectionner un qui répondra

bien les besoins d'implémentation de notre application.

Nous allons s'intéresser surtout sur les langages Java

J2EE et PHP.

S'il faut comparer ces deux langage nous dirons que

- PHP possède des courbes d'apprentissage plus courtes que

Java ;

- PHP possède plus de supports de développement

web, parce que PHP fût créé pour construire des

applications web ;

- Java est destiné au langage pour des tâches

générales, ainsi il possède plus d'outils et de

bibliothèques le supportant ;

- PHP manque de facilité au niveau de la gestion des

«threads» ;

- PHP est plus échelonnable que Java, car ses besoins sont

bon marché, et les ressources sont éparpillées, alors que

Java est plus orientée entreprise, avec support et matériel.

Pour conclure nous dirons que choisir PHP ou Java est une

question de choix et dépend du but à atteindre. Et pour notre

application nous utiliseront le PHP5

1.2.4- Choix de l'outil de développement

Vu la multidisciplinarité et sa domination croissante,

plusieurs outils de

développement de PHP ne cessent de voir le jour. On peut

rencontrer pas mal d'Environnement de Développement. Certains sont en

open source et d'autres commerciaux. Citons quelques uns :

MACOMEDIA DREAMWEAVER, NetBeans, Notepad++, et pour notre projet nous avons

utilisé NetBeans 7.1

1.2.5- Choix du SGBd

[3] Un SGBD a pour rôle de stocker et de

gérer une grande quantité de données en les

organisant sous forme de tables, et de permettre la manipulation

de ces données à travers le langage de requête SQL.

[3] Il existe plusieurs SGBD tel que Oracle

Database, Access de Microsoft, SQL Server, SQLite, PostgreSQL, MySQL, Oracle

mais nous avons choisie MySQL car elle est devenue la base de données

open source la plus populaire au monde grâce à sa haute

performance, sa fiabilité et sa simplicité d'utilisation.

Beaucoup des sociétés les plus importantes et à forte

croissance telles que Google, Lafarge, EADS, Alcatel-Lucent, Nokia et YouTube,

réduisent leurs coûts de manière significative en utilisant

MySQL pour leurs sites Web, leurs applications critiques d'entreprise, ou en

embarquant MySQL au sein de leurs solutions. Non seulement MySQL est la base de

données open source la plus populaire au monde mais elle est aussi

devenue le choix privilégié pour la nouvelle

génération d'applications développées sur la pile

LAMP (Linux, Apache, MySQL, PHP / Perl / Python.). MySQL fonctionne sur plus de

20 plateformes incluant Linux, Windows, Mac OS, Solaris, HP-UX, IBM AIX, vous

offrant une grande flexibilité.

Il existe plusieurs outils pour se connecter a distante a une

base de donnee MySQL, nous pouvons citer entre autre : PhpMyAdmin,

MysqlWorkbeng, Mysql administrator, SQLYog. La facilité dotée au

dernier (SQL Yog) a influée sur notre choix.

1.2.6- Choix du logiCiel de gestionnaire de version

Pour travailler en équipe en parallèle,

nécessité d'un << référentiel commun >>

et d'outils pour éviter/gérer les modifications concurrentes.

Parmi les outils de gestion de version, nous pouvons citer : CVS, WebDAV,

DeltaV et Subversion. L'efficacité de subversion de pouvoir gerer les

modifications concurrentes sur des fichiers a influée sur notre

choix.

[4] Le projet Subversion a été

lancé par une équipe de développeurs experts de CVS.

Conscients des limites de CVS, ils ont décidé de créer un

système performant et moderne. Leur but n'était pas de

révolutionner le monde du contrôle de versions mais de corriger

les limites de CVS. En général Subversion est un système

de contrôle de révision, développé dans le but de

remplacer CVS comme norme du contrôle de révision dans le monde du

libre. La version 1.0 est sortie au terme de 5 ans de conception et

développement sponsorisé par CVS est un système

client/serveur qui permet aux développeurs de conserver leurs projets

sur un serveur central appelé dépôt. En utilisant les

clients CVS et les outils associés, les développeurs peuvent

faire des modifications du contenu sur le serveur. En fait, le

dépôt CVS conserve chaque changement fait sur chaque fichier,

créant ainsi un historique complet de toute l'évolution du

développement du projet. Les développeurs peuvent demander des

versions antérieures d'un fichier particulier, regarder un historique

des modifications et réaliser au besoin plusieurs autres actions

utiles.

Les opérations que nous avons le plus utilisé

sont:

- Checkout: à l'aide d'un client CVS,

chaque utilisateur souhaitant travailler sur le projet (pour modifier fichiers

ou simplement pour voir la dernière version des fichiers dans la base)

récupère une copie de travail grâce à une

opération appelée << checkout >>.

- Commit: lorsque l'utilisateur a

terminé de modifier les fichiers, il peut transmettre les modifications

à la base. Cette opération est appelée << commit

>>. Ainsi plusieurs développeurs peuvent travailler

simultanément sur une copie du dépôt et transmettre leurs

modifications.

- Update: S'il arrive qu'un utilisateur tente

de transmettre ses modifications alors qu'un autre utilisateur a lui-même

modifié ce fichier précédemment, CVS détecte un

conflit. Si les modifications portent sur des parties différentes du

fichier, le système CVS peut proposer une fusion des modifications,

grâce à une opération appelée diff, sinon CVS

- demande à l'utilisateur de fusionner manuellement les

modifications. Il est à noter que les fusions ne peuvent s'appliquer

qu'aux fichiers textes. CVS peut toutefois gérer des fichiers binaires

dans sa base, mais il n'a pas été prévu dans ce but. Les

modifications apportées par les autres utilisateurs ne sont pas

automatiquement répercutées par CVS sur la copie locale, il est

donc nécessaire, avant chaque modification de fichier, de mettre

à jour sa copie de travail grâce à une opération

appelée « update », afin de limiter les risques de

conflits.

1.2.7- Choix du Framework

[5] Un Framework est un

cadre de travail ou cadre d'application

offrant un ensemble d'outils et de briques logicielles, qui permettent

d'automatiser certaines parties du développement d'applications.

L'utilisation d'un Framework présente

plusieurs avantages : l'accélération du temps de

développement, la conservation d'un code homogène et une

pérennité certaine des projets. Enfin, les applications sont plus

facilement sécurisées. Par conséquent les

Framework sont en général mieux conçus et

plus robustes qu'une application développée par un seul

programmeur. Un nombre important de Framework est disponible

dans de nombreux langages. Il n'y a pas de Framework

idéal, chacun possède ses avantages et ses inconvénients.

Pour faire le bon choix il convient, après une première

présélection, d'en tester plusieurs afin de déterminer

celui répondant le mieux à vos besoins.

Parmi la multitude d'excellents Frameworks PHP

nous avons choisi de comparer cinq d'entre eux, adoptant tous la

structure MVC (Model-View-Controller ou

Modèle-VueContrôleur), Ces Frameworks sont parmi les plus connus

et renommés: cakePHP, Code Igniter, Jelix, Symfony, Zend, Notre choix a

été dirige sur CodeIgniter car Codelgniter est

particulièrement simple à utiliser, performant et d'une vitesse

d'exécution remarquable.

CodeIgniter est un Framework

PHP puissant, bien que léger, développé à

l'origine pour les propres besoins de l'entreprise EllisLab en

2006, il a depuis adapté le statut open source. Moins connu que

CakePHP ou Zend, CodeIgniter

est maintenu par la Société EllisLab et

remarquablement documenté. Son avenir semble prometteur, à en

juger par l'importance de sa communauté. CodeIgniter

est puissant bien que nécessitant peu de ressources. Il est en constante

évolution et son importante collection de librairies contribue largement

aux gains de productivité que l'on attend d'un

Framework, en matière de développement

d'applications de toutes natures. Sa simplicité d'utilisation par

rapport à

Symfony ou Zend contribue

à sa popularité au sein des développeurs

PHP. Son système de cache lui procure d'excellentes

performances et minimise l'impact sur le chargement des pages. Ses principaux

atouts : extrême légèreté, robustesse et

fiabilité. Facile à installer et acceptant de multiples

environnements, CodeIgniter à tout pour

séduire.

Selon un test réalisé il y a quelques mois par

Richard Goutorbe, consultant informatique à

Montpellier, l'utilisation de CodeIgniter pour le

développement d'applications PHP offre un gain de

productivité de 50%. La perte de performance liée à son

exécution est de l'ordre de 10%, très largement compensée

par une augmentation de fiabilité et de maintenabilité dû

à la réutilisation du code.

Tableau comparatif des 5 Frameworks

|

Nom

|

PHP

|

Modèle

|

Template

|

Cache

|

url conviviale

|

Validation de Formulaire

|

Ajax

|

Extension

|

Générateur de code

|

|

Cake PHP

|

5

|

MVC

|

PHP

|

0ui

|

0ui

|

0ui

|

0ui

|

0ui

|

0ui

|

|

CodeIgniter

|

4/5

|

MVC

|

PHP

|

0ui

|

0ui

|

0ui

|

Non

|

0ui

|

Non

|

|

Jelix

|

5

|

MVC

|

PHP

|

0ui

|

0ui

|

0ui

|

0ui

|

0ui

|

0ui

|

|

Symphony

|

5

|

MVC

|

PHP ou

Smarty

|

0ui

|

0ui

|

0ui

|

0ui

|

0ui

|

0ui

|

|

Zend

|

5

|

MVC

|

/ PHP

|

0ui

|

0ui

|

Non

|

Non

|

Non

|

Non

|

Tableau 2: tableau comparative des framework

php

1.2.8- Choix du modèle de développement du

logiCiel

On considère aujourd'hui qu'on ne peut plus avoir une

démarche unique, mais qu'il faut construire le découpage temporel

en fonction des caractéristiques de l'entreprise et du projet. On

s'appuie pour cela sur des découpages temporels

génériques, appelés modèles de

développement. Les principaux modèles sont : modèle en

cascade, modèle en V, modèle en spirale, modèle par

incrément, modèle de prototypage et bien d'autres.

[6] Il existe pas mal de modèles, Le choix du

modèle est à prendre au sérieux puisque il n'y a pas un

modèle parfait et c'est difficile de se baser sur un seul modèle,

n'empêche d'avoir un modèle de référence. Cependant,

un ou plusieurs modèles peuvent bien s'adapter à un cas

donné par rapport à d'autres. En ce qui concerne notre projet, il

s'agit d'une application en relations étroites avec les clients. Il lui

faut temps en temps des maquettes d'essai. Raison pour laquelle on a choisi le

modèle de prototypage qui nous permet de présenter aux clients un

prototype et l'améliorer jusqu'à avoir un produit fini

satisfaisant. On peut faire ici des feed-back. Un prototype est modèle

exécutable d'un système logiciel, qui souligne des aspects

spécifiques, ses caractéristiques sont : un degré

élevé de participation du client, une représentation

tangible des exigences du client, très utile quand les exigences sont

instables ou incertaines. Ses avantages: participation du client, client

participe activement dans le développement du produit, le client

reçoit des résultats tangibles rapidement, le produit

résultant est plus facile à utiliser et à apprendre.

Figure 1: Modèle de prototypage

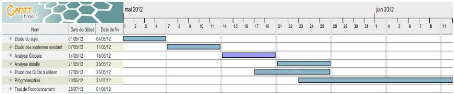

1.2.9- Diagramme De gantt

Pour faciliter le suivi des opérations à

entreprendre, éviter les oublis et les malentendus, l'information doit

parfaitement circuler. Le diagramme de Gantt est un planning qui permet de

représenter graphiquement le suivi des différents

opérations mises en oeuvre et leur réajustement compte tenu

d'éventuels aléas (retard), le diagramme de Gantt nous renseigne

sur la durée d'une tâche, le moment ou elle débute et celui

ou elle s'achève au plus tôt et au plus tard.

Tableau 3: diagrammes de Gantt

Chapitre iII AnAlyse et ConCeption du système

I- AnAlyse du système

Après avoir étudié le cahier des charges,

les méthodes de développement et de sécurisation, nous

allons effectuer une analyse des besoins, l'étude qui nous permettra de

comprendre la problématique et de dresser les objectifs de notre projet

afin de proposer la solution qui répondra aux exigences de notre

organisme d'accueil qui visera à améliorer les services que

offrent les banques à la clientèle.

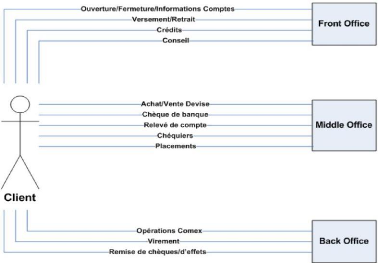

1- EtudE dE fonctionnEmEnt dEs banquEs

Nous allons Ici étudier le point qui relie au quotidien

les banques et ses clients : l'Agence.

L'Agence est divisée en trois parties selon les taches

effectuées : Le Front Office, le Middle Office et le Back Office.

- Le Front office:

[7] Le front office est un espace

privilégié où est reçue la clientèle

dès son entrée à l'agence et où s'effectuent les

opérations courantes dans les banques.

Les procédures du Front Office sont les suivantes :

L'accueil, Les modalités d'ouverture de comptes, La gestion des

procurations, La clôture des comptes, Les opérations de caisse

(versements, retrait, transfert ...)

- Le Middle office :

Le Middle Office est l'espace intermédiaire entre le

Front Office & le Back Office, où s'effectuent les opérations

suivantes : Les opérations d'achat et de vente de devises, Chèque

de banque, Relevé de compte, Chéquiers, Bon de caisse

- Le Back Office :

Le Back Office est l'espace chargé d'assurer le suivi

administratif et comptable, d'organiser et d'assurer la saisie, le

contrôle, le règlement, la livraison et la prise en compte

comptable des négociations des valeurs mobilières

effectuées par le Front Office.

2- Problématiques

Après avoir étudié les services offerts

par les banques et leur clientèle, nous allons effectuer un diagnostic

sur l'ensemble de ces services afin d'en tirer la problématique, pour se

faire, nous allons dresser le diagramme de flux suivant :

Figure 2:Diagramme de flux d'une banque

Critique du diagramme de flux

Selon ce diagramme qui résume la diversité des

échanges entre le client et le Front, le Middle et le Back Office, nous

constatons que le client est soumis à se déplacer aux

différents offices de la banque aussi bien pour effectuer des

opérations telles que le versement, le retrait, le transfert etc. Mais

aussi pour avoir des informations sur son compte.

Le client se déplace aussi pour effectuer les demandes de

chéquier ou des bons de caisse, mais aussi pour demander un

renseignement au conseiller clientèle.

2.1- La probLématique

A partir de là, nous constatons une perte de temps non

seulement pour les clients mais aussi pour les employés de la banque

:

Le client perd du temps à faire la queue pour avoir de

simples informations sur ses opérations. L'employé perd du temps

à exécuter des tâches sans valeur ajoutée pour

informer le client sur ses opérations.

2.2- bjectifs

EcoPay est la solution qui va donner plus de confort, de

commodité et de confiance aux clients. Dorénavant, le client

d'une banque ne se déplacera à la banque rien que pour effectuer

les opérations nécessitant formellement sa présence

Cette solution vise à :

- Permettre aux clients d'avoir des informations sur leur compte

à distance.

- D'effectuer les paiements, retrait, virement et les transferts

à partir de leur téléphone portable ou de l'internet.

II- ConCeption du système

Une fois que nous avons achevé la partie « Analyse

des besoins » - l'étude qui nous a permis de décrire les

objectifs du système EcoPay, nous entamons l'étude

conceptuelle.

Il s'agit d'une étape cruciale dans la

réalisation d'une application donnée. Le futur d'un logiciel

dépend beaucoup de cette phase, elle nous permet d'éviter le

développement d'une application non satisfaisante. Concevoir un

système d'information n'est pas évident car il faut

réfléchir à l'ensemble de l'organisation que l'on doit

mettre en place. La phase de conception nécessite des méthodes

permettant de mettre en place un modèle sur lequel nous allons

s'appuyer. La modélisation consiste à créer une

représentation virtuelle d'une réalité de telle

façon à faire ressortir les points auxquels on

s'intéresse.

La phase de conception a pour objectif de s'accorder sur le

comment mais pas sur le quoi ; en d'autre terme, elle vise à trouver des

solutions informatiques et techniques pour mettre en oeuvre et construire le

système analysé au cours des phases précédentes.

Elle doit permettre d'élaborer les différentes couches du

système analysé et leurs interactions, d'abord au niveau plus

général puis à un niveau plus détaillé, en

tenant compte des contraintes informatiques et techniques : langage, base de

données, matériel....

Démarche adoptée :

Pour mener à bien le projet, nous avons choisi

d'utiliser le langage UML (Unified Modeling Language) qui est

considérée comme le standard en matière de

modélisation objet capable de résoudre certains problèmes

liés aux traitements.

Comme on l'a dit UML 2 possède treize diagrammes. Quant

à la catégorie dynamique à elle seule est associée

huit diagrammes. Dans notre application nous allons nous en servir de trois

seulement.

1- Diagramme De cas D'utilisation

Le but de ce diagramme est d'avoir une vision globale sur les

interfaces du futur logiciel. Ces diagrammes sont constitués d'un

ensemble d'acteurs qui agit sur des cas d'utilisation.

[8] L'objectif poursuivi par les cas

d'utilisation est de permettre de décrire, dans des documents lisibles

par tous, la finalité des interactions du système et de ses

utilisateurs.

1.1- IdentIfIcatIon des acteurs

Un acteur représente l'abstraction d'un rôle

joué par les entités externes (utilisateurs, dispositif

matériel ou autre système) qui interagissent avec le

système. Il a toujours le même comportement vis-à-vis d'une

interaction directe avec un cas d'utilisation.

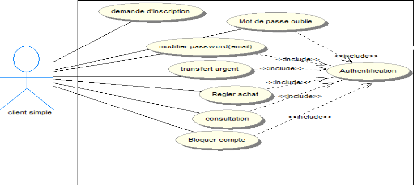

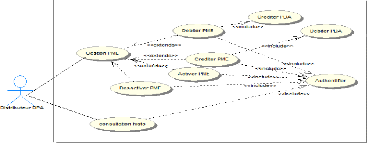

- Cas d'utilisation pour un client simple

Figure 3: Diagramme des cas d'utilisation pour un client

simple

|

Use Cases Authentification

|

Commentaires

L'utilisateur envoie les informations requises pour ouvrir une

session.

|

|

Demande d'inscription

|

Le client se connecte au site pour saisie les informations

nécessaires pour la création de son porte-monnaie

électronique

|

|

Transférer l'argent

|

Il permet à un client d'effectuer un transfert de l'argent

d'un porte-monnaie à un autre

|

|

Modifier son password

|

Permet au client de changer son mot de passe pour l'accès

au système

|

Tableau 4: Explication des cas d'utilisation du client

simple

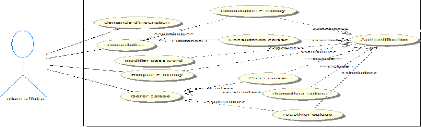

- Cas d'utilisation pour un client affaire

Figure 4: Diagramme des cas d'utilisation pour un client

affaire

Use Cases Commentaires

Authentification L'utilisateur envoie les

informations requises pour ouvrir

une session.

|

Demande d'inscription

|

Le client se connecte au site pour saisie les informations

nécessaires pour la création de son porte-monnaie

électronique

|

|

Transférer l'argent

|

Il permet à un client d'effectuer un transfert de l'argent

d'un porte-monnaie à un autre

|

|

Retrait physique argent

|

Permet au client d'entrer en possession de son argent

physiquement.

|

|

Régler un achat(ou paiement)

|

Régler la facture d'un achat effectué de son

porte-monnaie vers le porte-monnaie de son vendeur

|

|

Consulter

|

Permet au client de voir toutes les transactions

effectuées à un moment donné

|

|

Bloquer le porte-monnaie

|

Permet au client de suspendre toutes les opérations par

son porte-monnaie a un moment donné

|

|

Modifier son password

|

Permet au client de changer son mot de passe pour l'accès

au système

|

Tableau 5: Explication des cas d'utilisation du client

affaire

- Cas d'utilisation pour un DAA

Figure 5: Diagramme des cas d'utilisation pour un

Distributeur DAA

- Cas d'utilisation pour un chef agence

-

Figure 6: Diagramme des cas d'utilisation pour un chef

d'agence

Use Cases Commentaires

Authentification L'utilisateur envoie les

informations requises pour ouvrir une

session.

Gestion porte-monnaie Permet au chef d'agence de

valider un porte-monnaie, de le débiter,

de le créditer, de le bloquer et de le débloquer

Consulter (reporting) Permet au chef d'agence de

consulter toutes les transactions

(input/output) effectuées au sein de son agence

|

Archiver les données

|

Permet au chef d'agence de stocker les informations concernant

les différentes transactions (input/output) de son agence.

|

Tableau 6: Explication des cas d'utilisation du chef

d'agence

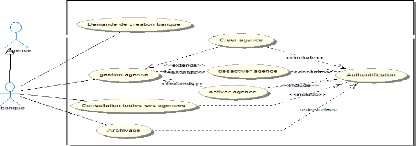

- Cas d'utilisation pour un DPA

- Cas d'utilisation pour un Banque

Figure 8: Diagramme des cas d'utilisation pour une

banque

|

Use Cases Authentification

|

Commentaires

L'utilisateur envoie les informations requises pour ouvrir une

session.

|

|

Demande de création

|

Permet à la banque de faire une demande pour faire partir

du réseau

|

|

Consulter (reporting)

|

Permet à la banque de consulter toutes les transactions

(input/output) effectuées au sein de toutes les agences appartenant

à sa banque

|

|

Archiver les données

|

Permet a la banque de stocker les informations concernant les

différentes transactions (input/output) de toutes les agences

appartenant à sa banque.

|

|

Gestion des agences

|

Il permet à la banque de créer une agence, de la

désactivée et de la activée

|

Tableau 7: Explication des cas d'utilisation d'une

banque

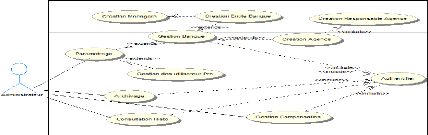

- Cas d'utilisation pour un administrateur

système

-

Figure 9: Diagramme des cas d'utilisation pour un

administrateur

Use Cases Commentaires

|

Authentification

|

|

L'utilisateur envoie les informations requises pour ouvrir une

session.

|

|

Demande de création

|

Permet à la banque de faire une demande pour faire partir

du réseau

|

|

Consulter (reporting)

|

Permet à la banque de consulter toutes les transactions

(input/output) effectuées au sein de toutes les agences appartenant

à sa banque

|

|

Archiver les données

|

Permet au chef d'agence de stocker les informations concernant

les différentes transactions (input/output) de toutes les agences

appartenant à sa banque.

|

Tableau 8: Explication des cas d'utilisation d'un

administrateur banque

1.2- Vue usage (description de quelque cas

d'utilisation) - Acteur: Client simple

Cas d'utilisation : Demande d'inscription

Description de Cas d'utilisation Pré condition:

· Distributeur connecté a EcoPay

a) Scenario nominal:

· Le distributeur DAA ou DPA saisi les informations du

client dans l'interface qui lui est fourni

· Le système crée le compte PME avec les

infos fournies

b) Le système renvoie une information

par SMS et par e-mail au client lui disant que son compte a été

créé avec succès avec son login et son mot de passe.

Post condition

· Son compte est crée en attendant la validation

Schéma du scenario

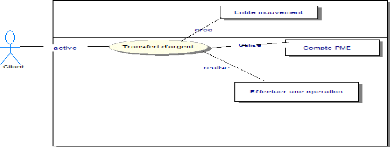

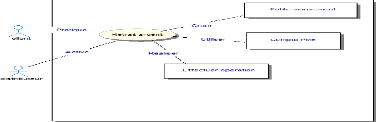

Cas d'utilisation: Transfert d'argent

Figure 11: Description du cas d'utilisation transfert

d'argent

Pré condition :

· Authentification

Scenario nominal

· Saisie des informations concernant le transfert

· Validation du transfert

· Confirmation du transfert (cas des interfaces)

· Notification par SMS

Exception

· Le compte n'est pas assez fourni

· Informations erronées

Cas d'utilisation : Retrait argent

Figure 12: Description du cas d'utilisation retrait

d'agent

Pré condition :

· Authentification (distributeur) Scenario

nominal

· Scenario des infos du retrait

· Validation du retrait (code pin)

· Confirmation du retrait

· Notification du client par SMS Exception

· Le compte n'est pas assez fourni

· Informations erronées

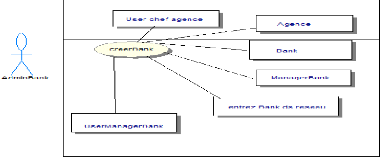

- Acteur: Administrateur Banque

Cas d'utilisation: Paramétrage

Créer Banque

Figure 13: Créer banque

Pré condition :

· Authentification (administrateur Bank)

Scenario nominal:

· Saisi les informations concernant une Bank

· Créer l'entité Bank

2- Diagramme De séquence

C'est une Représentation se concentrant sur la

séquence des interactions d'un point de vue temporel. Il permet la

description de l'ordre des interactions entre les objets qui composent le

système.

3- Diagramme De classe

Le diagramme de cas d'utilisation nous a montré le

système du point de vue des acteurs. Le diagramme de classe en montre la

structure interne. Il permet de fournir une représentation abstraite des

objets du futur système qui vont interagir ensemble pour réaliser

les cas d'utilisation. Il exprime de manière générale la

structure statique d'un système, en termes de classes et de relations

entre ces classes. Une classe permet de décrire un ensemble d'objets,

tandis qu'une association ou une relation permet de faire apparaître des

liens entre ces objets.

4- Maquette (non couvert par UML)

Une maquette d'IHM (Interface Homme-Machine) est un produit

jetable permettant aux utilisateurs d'avoir une vue concrète mais non

définitive de la future interface de l'application. La maquette peut

très bien consister en un ensemble de dessins produits par un logiciel

de présentation ou de dessin. Par la suite, la maquette pourra

intégrer des fonctionnalités de navigation permettant à

l'utilisateur de tester l'enchaînement des écrans ou des menus,

même si les fonctionnalités restent fictives.

Exemple de Maquette

Après le login l'utilisateur obtient le formulaire suivant

:

Logo

Menu de navigation

Url :

Pied de page

Corps de la page

Figure 14:maquette du Template d'EcoPay

Chapitre iV implémentation et Résultat

I- ImplémentatIon

Arrivé à ce stade nous pouvons nous estimer

heureux, il ne reste qu'à commencer à écrire notre code en

se basant sur les résultats obtenus des chapitres

précédents. Mais cela se fait en suivant des critères. On

doit passer par plusieurs jalons pour avoir un produit de bonne qualité.

Les règles utilise lors de l'implémentation sont les suivantes

:

- Casser la faisabilité, obtenir un premier code qui

marche dans le cas nominal, en écrivant des tests unitaires si besoin

;

- Pour chaque instruction, relire le code et gérer tous

les cas d'erreurs qui pourraient se présenter ;

- Refactoriser et si besoin optimiser le code si besoin

- Mettre au propre: c'est-à-dire enlever les bouts de

code commentés qui ne servent plus à rien, revoir le nommage des

variables et des noms de méthodes, enlever les warnings de compilation

si besoin, commenter les bouts de code qui ne sont pas triviaux à

comprendre ;

- Committer le code sur l'outil de gestion de sources (CVS,

SubVersion, ...) ;

Ainsi dans ce chapitre nous allons essayer de donner un bref

aperçu sur quelques modèles et choisir le modèle à

adopter, présenter les résultats de notre travail et finir par

une petite conclusion.

II- Résultats

Notre application s'agit d'une plateforme de paiement, de

transfert d'argent par téléphone ou par internet. La multitude

des taches que notre application est capable de faire engendre un grand nombre

de fenêtres. Nous allons essayer de sélectionner quelques unes qui

nous paraissent important pour les intégrer dans ce présent

mémoire.

Interface de logIn

Figure 15: Capture Interface login

C'est la première fenêtre qui s'affiche si on

exécute l'application toute personne qui veut bénéficier

des services doit s'authentifier. Après authentification une

fenêtre principale s'affiche et les menus sont activés selon les

droits d'accès de la personne authentifiée.

Code de validation

Figure 16: Capture Interface code de

validation

Si le login est correct l'utilisateur doit entrer le code de

validation, qu'il reçoit par SMS, et si le code de validation est

correct il obtiendra son espace de travail selon ses droits.

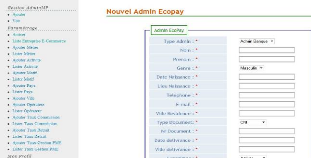

EnrEgistrEmEnt d'un administratEur

Figure 17: Capture Enregistrement d'un administrateur

EcoPay

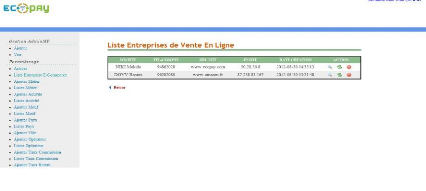

Liste des entreprise de vente en Ligne

Figure 18: Capture Liste entreprise de vente en

ligne

Liste des cLients affaires d'une banque

Figure 19: Liste des clients d'une banque

Liste des distributeurs associés agence d'une

agence effectué par Le chef

d'agence

Figure 20: Liste des distributeurs d'une

agence

Cette capture nous montre comment un chef d'agence peut un moment

donne avoir la liste de tous ses distributeurs.

EffEctuEr un paiEmEnt

Figure 21: Formulaire de paiement

Confirmation paiement

Figure 22: Formulaire de confirmation de

paiement

La confirmation se fait en entrant le code pin

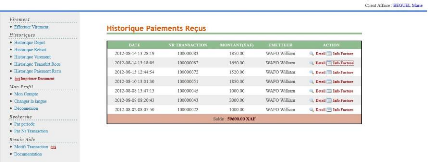

Historique des paiements reçus

Figure 23: Capture historique des paiements

reçus

Ici nous pouvons voir comment un client connecté peut voir

l'historique des paiements qu'il a reçu pendant une période

donnée.

Détail D'un paiement effectué

Figure 24: Capture détail paiement

effectué

Apres avoir effectuée un paiement ou un transfert, chaque

client a la possibilité de voir le détail de la transaction.

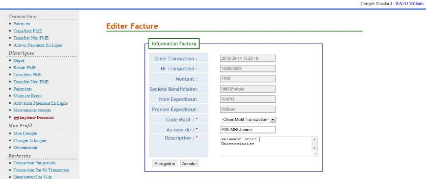

EditEr facturE

Figure 25: Capture éditer une

facture

Lorsqu'un client standard effectue un paiement a une

société, il peut éditer une facture dans la quel il

précisera le motif et au nom de qui a été

édité la facture, par exemple il peut dire que c'est pour

inscription au nom de nom_de_letudiant ;

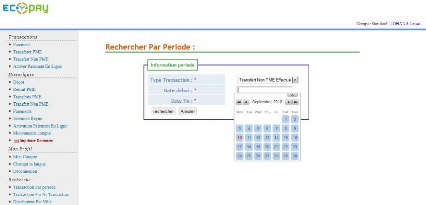

RecheRche des tRansactions effectuées en une

péRiode

Figure 26: Capture effectuer cherche par

période

Ici le client peut avoir les informations sur les transactions

effectué en une période, par exemple il peut savoir tous les

virements qu'il a reçu aux au long du mois d'octobre.

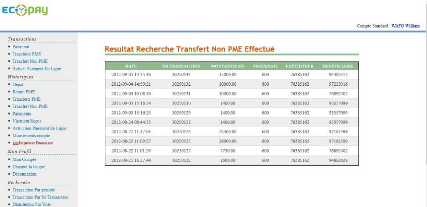

Résultat d'une RecheRche

effectuée

Figure 27: capture historique des transferts

effectue

Un client peut rechercher des informations sur une transaction et

en une période donnée et la capture ci-dessus nous donne le

résultat des transferts effectuées par aux personnels qui ne sont

pas dans la plate forme EcoPay.

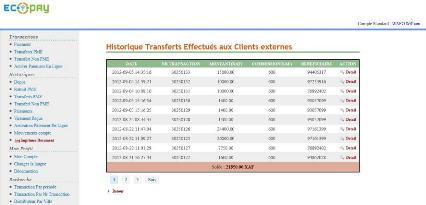

Historique des transferts effectués aux

personnes externes au système

EcoPay

Figure 28: capture historique transfert effectue aux

clients externes a EcoPay

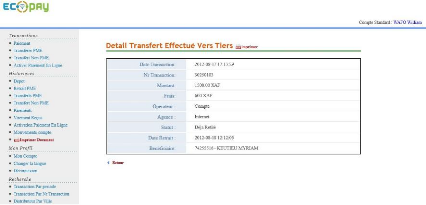

Détail D'un transfert effectué

Figure 29 : Capture information sur un transfert effectue

a un client non EcoPay

Apres avoir effectué un transfert vers un client externe a

EcoPay il est possible de savoir si le bénéficiaire a

déjà retiré ou non et de savoir la date de retrait.

Détail D'une Facture

Ici la société (client affaire) qui reçoit

le paiement peut lire les détails de la facture de paiement

Figure 30: Détail d'une facture

Figure 31: Transfert d'argent sur un Smartphone

Android

Cette capture montre comment un client standard effectue un

transfert d'argent a partir de son telephone.

Conclusion et Perspective

ConClusion et perspeCtive

En somme, il était question pour nous de

développer un réseau informatique, pour paiement et transfert

d'argent par téléphone et par internet. Nous avons

appliqué au maximum possible les règles de bases permettant

d'avoir une application performante. Nous avons appliqué UML pour

concevoir une grande partie de notre travail. Nous avons utilisé le

Framework CodeIgniter de PHP5 et le SGBD MySQL pour implémenter notre

application.

Ce projet était bénéfique pour nous dans

plusieurs sens. Il nous a permis :

- De nous perfectionner en améliorant nos connaissances en

programmation et en conception ;

- D'optimiser les codes ;

- De bien comprendre et mettre en oeuvre le déroulement

d'un cycle de vie d'un logiciel ;

- De découvrir le monde de l'entreprise

(fonctionnement).

Grâce aux architectures que nous avons utilisé

(MVC et client/serveur) et du fait que PHP5 est un langage adaptable dans

plusieurs domaines, notre application permet a partir des web service

d'effectuer les opérations a partir du téléphone, nous

pouvons avoir des extensions ou des modifications dans le futur. Nous pourront

lier cette application à un site web dynamique qui permettra aux

marchands de vendre leurs marchandises en ligne.

Bibliographie

BiBliographie

Support de Cours

- Cour de Génie Logiciel L3 FTIC Mr Batchakui,

Informatique et électronique, - Cour de technique de communication L3

FTIC Informatique et électronique ; Ouvrage

- Jose Argudo Blanco, DavidU pton, CodeIgniter ,

ISBN: 978-1-847199-48-5, édition PACKT, 2007

- Christophe Porteneuve, Bien développer pour le

web 2.0, édition Eyrolles, 2007 - Christian Soutou,

Apprendre SQL avec MySQL édition Eyrolles, 2007

- Laurent Bloch, Sécurité Informatique

Principes et Méthode - Laurent Bloch - édition Eyrolles

2007

Site Web

[1] :

fr.wikipedia.org/wiki/Client-serveur

home.nordnet.fr/~ericleleu/cours/nfe107/Architecture

n-

tiers.ppt architecture

n-tier,

http://mrproof.blogspot.com/2011/03/larchitecture-client-serveur.html,

architecture n- tier consulte le 02/05/2012

[2] :

http://laurent-audibert.developpez.com/Cours-UML/html/index.html

consulte le

[3] :

www.mysql.fr/why-mysql/

Choix du SGBD MySQL, consulte le 02/05/2012

[4] :

ericreboisson.developpez.com/tutoriels/install-subversion/

http://fr.wikipedia.org/wiki/Apache_Subversion

installation et fonctionnement de SVN consulte le 14/05/2012

[5] :

http://davidleuliette.com/wordPress/dev/choix-du-framework-symphony-codeigniter-cakephp-orfuelphp/

choix du framework, consulte le 02/05/2012

[6] :

www.sescoi.fr/solutions-industries/modeles-et-prototype/,

Choix du modèle de prototypage consulte le 12/05/2012

[7] :

www.lesclesdelabanque.com,

www.cbanque.com/dictionnaire-cd.php,

fonctionnement des banques consulte le 02/08/2012

www.codeigniter.com site

officiel de codeigniter consulte le 02/05/2012

Annexe

Annexe

Organigramme de la CIC

DAF

Project Manager

Programmeurs

Figure 32: Organigramme CIC

|