Incidence de la dépréciation du franc congolais par rapport au dollar américain sur la consommation des ménages de Kisangani de 2006 à 2010( Télécharger le fichier original )par Aimé TSHIBUYI LUPAKA Université de Kisangani - Gradué en sciences économiques et de gestion 2011 |

4.2.1. Cadre de transmission de la politique monétaire de la BCC39S'agissant spécifiquement du canal de transmission de la politique monétaire, il se fonde sur le processus intérieur de la théorie quantitative de la monnaie et l'effet FISHER selon la séquence suivante : Niveau des prix Taux d'inflation Taux d'intérêt directeur Demande de la monnaie Offre de la monnaie Cette séquence illustre de manière schématique les relations existant entre la monnaie, le prix et le taux d'intérêt. L'offre et la demande déterminent conjointement le niveau des prix, les variations de ce niveau se traduisent par le taux d'intérêt nominal qui est le cout de la détention de la monnaie. 6(*) Tableau n°13 : variation de l'IPC en pourcentage (taux cumulé).

Source : rapport annuel BCC 2010, cité dans le rapport annuel de la BCDC 2010. La lecture du tableau n°13, nous montre les efforts consentis par la BCC de part sa politique monétaire pour lutter contre l'inflation qui est un facteur important d'incertitude depuis plusieurs années pour l'investissement en RDC. Bien en dessous des niveaux record des années 2000 et 2001 avec respectivement 51,3% et 135,1%, l'inflation en rythme annuel a été maintenue en dessous du seuil de l'ordre fixé par la BCC dans le cadre du PEG II de 9,9% au 31 décembre 2010 s'établissant à 9,8% La dernière composante du cadre de pilotage de la politique monétaire de la BCC est basée sur le taux directeur qui constitue un élément moteur de l'économie de chaque pays. La volonté de supporter les marchés peut venir du souhait de donner des grandes répercussions aux moments ses taux d'intérêt, de créer des chocs psychologiques.40 Un taux d'intérêt trop élevé bloque l'engrenage de l'économie alors qu'un taux d'intérêt trop bas ne parvient pas à faire tourner le moteur de l'économie via le système bancaire, il faut alors que le taux d'intérêt soit à un niveau moyen pour favoriser le bon fonctionnement de l'économie.6(*) Tableau n°14 : taux directeur de la BCC de 2000 à 2009 ( en %).

Source : rapport annuel BCC, 2009 Le tableau n°14 nous montre que la BCC adapte son taux directeur au rythme du taux d'inflation; ainsi entre les années 2000 et 2001, la RDC a des taux d'inflation à 3 chiffres, soit respectivement 511,2% et 135,1%, de ce fait la BCC a maintenue son taux directeur en dessous de la barre symbolique de 100%, soit 120% et 140% respectivement pour 2000 et 2001. Tableau n°15 : évolution du taux d'inflation de 2000 à 2009 (en %).

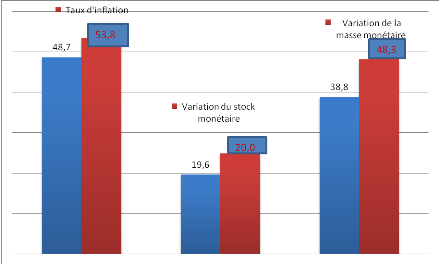

Source : rapport annuel BCC, 2009 Avec le recul de l'inflation, les années 2002, 2003, 2004, 2004, 2006, 2007 et 2008 soit respectivement à 15,8% ; 4,4% ; 9,0% ; 21,3% ; 18,2% ; 9% et 2,6% ; la BCC a ramené son taux directeur à 2 chiffres soit 24%, 3%, 14%, 28%, 40%, 22% et 23% pour ces dites années. Notons que parmi les instruments de la politique monétaire piloter par la BCC, la politique de plafonnement des crédits accordés fait preuve de son inefficacité depuis quelques années, ainsi des nouveaux circuits de financement vont le jour et bon nombre d'entreprises y recourent pour obtenir le financement de leurs activités. Au cours de ces dix dernières années, la politique monétaire en RDC a été gravement restreinte en raison de des pressions inflationnistes ayant affectées le cadre macroéconomique. Graphique n°7: les objectifs et réalisations de la politique monétaire de la BCC en 2009 (en%)

Légende : Réalisation : Objectif Nous constatons que malgré une conjoncture très contrastée en 2009, la BCC dans le cadre de sa politique monétaire ne pas passé largement à coté de ses objectifs. Cependant pour atteindre les objectifs du carré magique de KADLOR, seule la politique monétaire de la banque centrale ne peu s'y faire; en effet d'autres aspects de la politique économique pourrons contribuer à la stabilité des prix, au niveau interne et relancer le commerce extérieur tout en luttant contre le chômage et veiller à la stabilité du taux de change. * 39. RAPPORT ANNUEL BCC, 2009. * 40. P. ARTUS, Politique monétaire, Economica, Paris, 2001, page 85. |

|