REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET

UNIVERSITAIRE

INSTITUT SUPERIEUR DE COMMERCE

« ISC /GOMA»

B.P 67/GOMA

MISE EN PLACE D'UN MODELE DE GESTION DES

PAIEMENTS DES FRAIS SCOLAIRES

« Cas de l'Institut

KYESHERO »

Par MVUVU LIKOKO Benjamin

Travail de fin de cycle présenté et

défendu en vue de l'obtention du diplôme de graduat en

Informatique de Gestion.

Directeur : C.T KASA-VUBU BYALAHIRE

Année Académique 2011 -

2012

EPIGRAPHE

« Tes mains m'ont créé, elles

m'ont formé ; donne - moi l'intelligence, pour que j'apprenne tes

commandements ! »

Psaumes 119 :73

DEDICACE

A nos chers parents LIKOKO Alfred et KASIGWA

Charlotte;

A nos oncles et tantes ;

A nos frères et soeurs ;

A nos cousins et cousines ;

A nos ami (e) s et connaissances ;

A notre future progéniture.

MVUVU LIKOKO Benjamin

REMERCIEMENTS

Qu'il soit digne et reconnaissant, au terme de ce

travail qui sanctionne la fin du premier cycle de nos études

supérieures, de témoigner nos sentiments d'attachement à

tous ceux qui, matériellement, moralement et même scientifiquement

nous ont assisté.

A l'éternel Dieu Tout-puissant, source

d'intelligence et de sagesse qui nous a donné la vie et qui continue

à nous remplir de son amour.

Nous exprimons nos remerciements à coeur de

joie à tous les professeurs, chefs de travaux et aux assistants pour

tous les enseignements bien riches et l'encadrement adéquat qu'ils nous

ont fournis tout au long de notre formation.

Nos vifs remerciements vont tout droit au Chef de

Travaux Jean Claude KASA-VUBU pour nous avoir dirigé malgré ses

multiples occupations, à tous les assistants et chefs de travaux qui

nous ont enseigné et à tout le corps professoral de l'ISC - Goma

pour leurs conseils et une bonne formation dont nous en sommes reconnaissant.

Notre profonde gratitude s'adresse à nos chers

parents LIKOKO Alfred et GASIGWA Charlotte, pour nous avoir engendré et

nous supporter tout au long de notre formation jusqu'à

l'élaboration de ce travail.

Nous serons ingrat de passer sous silence sans pour

autant remercier l'Ir. GAGIGWA Robert et Martin Edbom pour leurs soutiens tant

moral, matériel que financier, que Dieu vous comble des

bénédictions.

Nous remercions également nos frères et

soeurs Placide LIKOKO, Julien LIKOKO, Joselyne LIKOKO, Grâce LIKOKO,

Alida LIKOKO, Anne-Marie LIKOKO, Fabien LIKOKO, Salomon LIKOKO.

Nos remerciements s'adressent également

à nos camarades, ami (e)s et connaissances : Joséphine NTOTO

UMBA, META MUSUABONSO, BUKURU MUTUNGWE, CHIBANGU MUKWIT Patient, NABINTU

Valence, Abelier DUNIA, BAMO KULINDEMA, BATENDE Pascal Piscas, Ceracuse KIKA,

Jeannine KALIMUNDA, Gautier MUPENZI, Bienvenu KASONIA.

Enfin, à tous ceux de près ou de loin,

ont apporté leur pierre pour notre formation, dont leurs noms ne

figurent pas sur cette liste nous les portons toujours au coeur.

MVUVU LIKOKO Benjamin

SIGLES ET ABREVIATIONS

A : Alphabétique

AB : Automatisée Batch

AC : Automatisée Conventionnelle

AN : Alphanumérique

CBCA : Communauté Baptiste du Congo en Afrique

Ca : Calculée

Co : Concaténée

E : Elémentaire

EPSP : Enseignement Primaire, Secondaire et Professionnel

ISC : Institut Supérieur de Commerce

Ma : Manuelle

MCC : Modèle Conceptuel de Communication

MCC : Modèle Conceptuel de Communication

MCD : Modèle Conceptuel de Données

MERISE : Méthode d'Etude et Réalisation

Informatique des Systèmes d'Entreprise.

MINEPSP : Ministère de l'Enseignement, Primaire,

Secondaire et Professionnel

MLD : Modèle Logique de Données

MLT : Modèle Logique de Traitement

MOD : Modèle Organisationnel des Données

MOT : Modèle Organisationnel de Traitement

MPD : Modèle Physique de Données

MVT : Mouvement

Nat : Nature

PF : Procédure Fonctionnelle

RG : Règles de Gestion

RO : Règles d'Organisation

SIT : Situation

SIG : Signalétique

INTRODUCTION

1. ETAT DE LA QUESTION

Au cours de cette subsistance de notre recherche qui

lève la voile à l'ensemble de notre étude, nous allons,

tour à tour, nous fixer sur les grandes préoccupations qui nous

animent, les réponses provisoires à infirmer ou à

confirmer après analyse et démonstration, l'intérêt

porté à ce sujet d'investigation, le périmètre

spatial et temporel de notre recherche sans oublier la démarche

scientifique suivie et enfin sa schématisation.

Nous ne sommes pas le premier à parler sur ce

sujet et faire des recherches sur ce domaine.

Certes il y a d'autres personnes qui ont

précédé ont parlé sur ce domaine. Nous sommes dans

l'obligation de présenter quelques travaux antérieurs de ceux qui

nous ont devancés et ouvrages qui cadrent avec notre sujet

d'étude pour pouvoir émaner quelques nouvelles pistes de

solution.

Les travaux ci - dessous nous ont

intéressés :

Ø TWIZERIMANA SINDAMBIWE

Janvier, dans son intitulé « Suivi

automatisé de la gestion des frais scolaires dans une institution

d'enseignement secondaire : cas de l'Institut HEKIMA ».

C'est sur base de ses méthodes et techniques utilisées qu'il a

abouti à une application permettant de dévier les

difficultés causées par la gestion manuelle des frais scolaires

au sein de l'Institut HEKIMA ; application susceptible de donner à

tout moment la liste des élèves inscrits selon les années

scolaires, l'évolution de paiement de chaque élève, la

preuve de paiement de chaque élève (reçu) et le reste du

montant perçu après chaque dépense1(*).

Ø KAHAMBU VAGHENI Odette,

dans son travail intitulé

« Automatisation de la gestion du personnel dans une coordination

des écoles cas de la CBCA/ Goma »2(*). Tout au long

de sa recherche, sa grande préoccupation majeure était de mettre

en place un système d'information informatisé qui permettra

à la CBCA/Goma de bien gérer leurs personnels et de

répondre aux différentes difficultés de la gestion de

quelques tâches manuelles au sein de la coordination des écoles

tout en utilisant les différentes techniques et méthodes

informatiques. Son système de gestion de base de données

consentira en cas de besoin aux utilisateurs de l'application de faire sortir

une liste par sexe, liste par service, listing de paie et la liste globale des

agents.

Quant à nous, étant donné que

l'enseignement est un domaine plus vaste, notre recherche se bornera sur la

mise en place d'un modèle de gestion des paiements des frais scolaires

dans un établissement scolaire.

Pour toutes les recettes qu'une école peut

bénéficier, nous nous intéresserons seulement

« aux paiements des frais scolaires », les frais

qui proviennent des mains des parents des élèves.

Au cours de ce projet nous allons concevoir à la

fin une application en ACCESS qui sera à mesure au moment opportun de

nous faire sortir les différents états dont une liste des

élèves inscrits, Rapport des différents paiements

effectués et enfin le reçu de paiement (preuve de paiement).

2. PROBLEMATIQUE

L'évolution croissante des nouvelles technologies

de l'information et de la communication a donné de nos jours, à

toute organisation, la clé de son propre développement en mettant

à sa disposition une infinité d'outils tant logiciel que

matériel.

Dans la Nouvelle Technologie de l'Information et de

communication (NTIC), la connaissance de sa gestion constitue la ressource

essentielle de l'information. C'est pourquoi actuellement on accorde plus

d'attention à la nouvelle technologie de l'information et de

communication, à son cheminement, à sa disponibilité et

à ses possibilités d'exploitation ainsi qu'aux organisations, aux

entreprises, aux institutions, etc. qui la traitent en l'occurrence

la mise en place d'un modèle de gestion des paiements des

frais scolaires.

Aujourd'hui, l'informatique est partout et nul ne songe

à s'en passer. Elle s'est depuis longtemps échappé de son

territoire d'origine, notamment la comptabilité, la paie, pour toucher

les fonctions de l'entreprise. Les terminaux et les micro-ordinateurs

permettent un accès immédiat aux informations, et leur

modification en temps réel. Ils sont devenus les outils de travail

quotidiens de presque tous les acteurs de l'entreprise3(*).

Bien que cette science de traitement automatique de

l'information cherche à satisfaire les besoins de certaines entreprises,

les autres restent encore absentes car n'arrivant pas à être

à la fine pointe de l'information.

C'est de là que nous est venue l'idée de

mettre en oeuvre un système informatisé de la mise en

place d'un modèle de gestion des paiements des frais scolaires (Cas de

l'Institut KYESHERO).

Au cours de ce projet, nous ressortissons la grande

problématique en nous posant ces questions lesquelles constitueront

l'objet de cette étude :

þ L'outil informatique offre-t-il une meilleure

prise en charge pour pallier aux différents problèmes liés

à la gestion des frais scolaires au sein de l'institution ?

þ L'application des méthodes et techniques

informatiques serait - t -elle avantageuse pour éviter la lenteur entre

les différents acteurs qui communiquent les uns des autres ?

þ L'utilisation de l'outil informatique, des

terminaux et les micro-ordinateurs serait - t - elle efficace pour

éradiquer les problèmes de l'enregistrement des frais scolaires

à l'institut KYESHERO ?

Tout au long de notre analyse, nous tenterons de

répondre à ces interrogations.

3. HYPOTHESES

L'hypothèse est une proposition

particulière dont un système d'observation ou

d'expérimentation a pour but d'établir la vérité.

Dans cette acceptation, l'hypothèse est une idée directrice ou

une tentative d'explication des faits formulés au début de la

recherche. Elle peut être infirmée ou confirmée par les

résultats de la recherche4(*).

Au regard de cette définition, nous pouvons dire

que l'hypothèse est l'ensemble de réponses anticipatives aux

questions du départ.

Les hypothèses ci - après sont

formulées en guise des réponses provisoires aux questions ci -

haut posées :

Ø Etant donné que l'informatique est de nos

jours un outil par l'excellence qui procure la rapidité et

l'automatisation, source de la précision et de l'exactitude, nous

pensons que l'outil informatique offre une meilleure prise en charge pour

résoudre les différents problèmes en rapport avec la

gestion des frais scolaires ;

Ø L'application des méthodes et techniques

informatiques s'avère d'une importance capitale pour éviter la

lenteur dans certaines tâches manuelles entre les différents

acteurs qui communiquent entre eux ;

Ø La place de l'outil informatique, des terminaux

et les micro-ordinateurs facilitera un travail rapide et efficace pour

éradiquer aux problèmes de l'enregistrement des frais scolaires

au sein de l'institut KYESHERO.

4. OBJECTIF

Ce travail poursuit comme objectif de permettre à

l'Institut KYESHERO d'avoir un outil efficace pour le contrôle et le

suivi de son activité principale entre autre la gestion des frais

scolaires.

Cette oeuvre scientifique qui est la

« Mise en place d'un modèle de gestion des

paiements des frais scolaires (Cas de l'Institut

KYESHERO) » va produire des états de

sortie suivants :

- Liste des élèves inscrits ;

- Reçu de paiement ;

- Rapport des différents paiements effectués.

5. CHOIX ET INTERET DU

SUJET

Le choix de cette étude n'est pas le fait de

hasard. Entant que finaliste en troisième année de graduat en

Informatique de Gestion, il s'agit d'une opportunité de mettre en oeuvre

une application des théories de formalisation du système

d'information à un cas spécifique de la mise en oeuvre d'un

modèle de gestion des paiements des frais scolaires.

Pour l'Institut KYESHERO, la mise en application de

notre base de données permettra de prévenir les ennuis

rencontrés dans l'accomplissement des tâches liées à

la gestion des frais telles recensées dans la problématique.

Notre travail à un triple

intérêt :

þ Du point de vue

scientifique : nous estimons que notre travail sera

une clé de référence pour d'autres chercheurs qui vont

aller dans ce domaine tout en mettant en pratique toutes les

connaissances acquises au cours de notre formation pendant trois ans afin

d'ajouter une pierre sur la construction du monde informatique.

þ Du point de vue

pratique : d'accomplir le devoir qu'a tout

étudiant en général et tout analyste programmeur en

particulier au terme de son cycle, celui de réaliser son étude,

en implémentant un système informatique pouvant permettre le

stockage des grandes masses d'informations, leur traitement en vue d'obtenir

des résultats impeccables aux moments opportuns pour assurer un service

de qualité sur la gestion des frais scolaires

þ Du point de vue personnel

: de découvrir ce que nous avons pu

acquérir tout au long de notre premier cycle d'étude

universitaire en Informatique de Gestion.

6. DELIMITATION DU TRAVAIL

Etant donné que tout travail scientifique se limite

sur un temps et dans un espace donné. Le notre se restreint au sein de

l'Institut KYESHERO/Goma pour la période de l'année scolaire

2011-2012.

7. METHODOLOGIE DU TRAVAIL

ET TECHNIQUES

Pour cerner les contours de l'expression des besoins de ce

système d'information, des méthodes et techniques suivantes ont

été utilisées:

Ø La méthode

MERISE : Méthode d'Etude et

Réalisation Informatique des Systèmes d'Entreprise, basée

sur la séparation des données et des traitements à

effectuer en plusieurs modèles conceptuels et physiques, la

méthode MERISE apporte une formalisation

éclairant les choix à effectuer, elle est un langage commun de

référence centré sur le système d'informatisation

et non sur l'informatique appliquée, elle permet une authentique

communication entre le responsable de la stratégie d'entreprise, celui

de son informatisation et les utilisateurs finals5(*).

Ø La méthode

historique : par laquelle nous

avons obtenu des informations rétrospectives sur le système de

gestion de cette institution ;

Ø La technique

documentaire : qui a

consisté à la consultation des documents divers;

Ø La technique

d'interview : qui nous a permis

de voler, par un jeu de questions, réponses, des informations concernant

le fonctionnement de la structure, au travers de la bouche des

différents responsables des services de cette institution ;

Toutefois, notre travail ne pourra être lu que

lorsqu'il est éclairé par un canevas qui en constitue le fil

conducteur.

8. SUBDIVISION DU

TRAVAIL

Mis à part l'introduction et la conclusion, notre

comprend quatre chapitres notamment :

þ Le chapitre premier traite sur les

considérations théoriques ;

þ Le chapitre deuxième concerne la

présentation du milieu d'étude ;

þ Le chapitre troisième s'articule sur

l'analyse système d'information existant ;

þ Le chapitre quatrième est axé sur

l'analyse du système d'information futur et parlera de la conception du

système d'information informatisé (SII).

9. DIFFICULTES RENCONTREES

Tout travail scientifique ne termine jamais sans pour

autant avoir connu des imperfections.

Nous nous sommes heurtés aux différentes

difficultés au cours de notre recherche entre autre :

- Le manque des moyens financiers et matériels

suffisants pour arriver à la fine pointe de notre recherche ;

- L'absence de la documentation permettant

l'enrichissement de notre travail ;

- L'absence des certains responsables de l'institution

pour quelques explications appropriées à notre sujet de

recherche.

Chapitre Premier : CONSIDERATIONS THEORIQUES

I.1. GENERALITES SUR LA MISE EN PLACE D'UN MODELE DE GESTION

DES PAIEMENTS DES FRAIS SCOLAIRES

I.1.1.DEFINITION DES CONCEPTS

Le dictionnaire encyclopédique encarta nous

propose les définitions ci - après 6(*):

Ø Mise en

place : action de faire passer quelque chose dans un

état ou une situation nouvelle ; son résultat.

Ø Modèle : ce

qui est donné pour servir de référence, de type.

Ø Gestion : action

ou manière de gérer, d'administrer, de diriger, d'organiser

quelque chose. En informatique, le terme gestion veut dire le recueil, le

stockage, le traitement et la diffusion d'une information.

Ø Payer : c'est

réaliser une convention fixée par un accord ou par disposition

légale entre deux parties et cela suivant un travail effectué par

l'une de partie.

Ø Paiement : c'est

l'action de payer.

Ø Frais :

dépenses occasionnées par une opération quelconque.

Ø Ecole :

établissement où l'on enseigne.

I.1.2. PREVISIONS

BUDGETAIRES7(*)

Etablir les prévisions

budgétaires, c'est chiffrer et coordonner pour une période

à venir les charges et produits, les recettes et dépenses de

l'école en fonction des objectifs bien définis et fournir les

indications destinées à faciliter les actions correctives.

1. BUDGET

Le budget est une prévision

où sont reprises les recettes et les dépenses. Le Chef

d'établissement scolaire est tenu d'établir les prévisions

budgétaires annuelles pour l'école.

Etablir les prévisions budgétaires, c'est

chiffrer et coordonner pour une période à venir les charges et

produits, les recettes et dépenses de l'école en fonction des

objectifs bien définis et fournir les indications destinées

à faciliter les actions correctives.

2. GERER/GESTION

Il s'agit de bien gérer les frais mis à la

disposition de l'école pour son bon fonctionnement et son

développement.

Les bases de bonne prévision sont :

- L'expérience et les leçons du

passé : le Chef d'établissement doit donc

se documenter ;

- La programmation :

établir un programme d'action, un planning càd une ligne de

conduite prévue et préparée pour l'année

scolaire.

Le Chef d'établissement est un administrateur

scolaire appelé à gérer directement son école avec

méthode. Il doit définir au préalable des objectifs et des

politiques pour bien orienter son action en rapport avec la gestion saine et

transparente des ressources humaines, et financières de

l'établissement.

3. GESTION DES FINANCES SCOLAIRES

Le chef de l'établissement doit bien tenir ses

documents comptables :

1. le livre de caisse ;

2. le registre ou cahier de perception de

différents frais ;

3. le carnet du reçu ;

4. le facturier (classement des factures)

Les bordereaux de versement ;

5. les paiements autres ;

6. les extraits de compte.

Il perçoit les frais prévus, fixes et

autorises par l'autorité de tutelle. Il s'agit de ce qui

suit :

1. minerval ;

2. frais d'assurance ;

3. frais des pièces scolaires

4. frais d'administration ;

5. frais des épreuves.

Voir Arrêté interministériel

03/06/2007

4. FACTURIER

a. Définition

C'est un dossier comptable

où sont classées toutes les factures établies en faveur de

l'école lors de divers achats. Les factures seront classées selon

l'ordre et la date des achats.

b. Importance

Les factures facilitent le

travail du Chef d'établissement lors des inscriptions des

dépenses engagées dans le livre de caisse.

NB :

· Il est prudent de diversifier les maisons

commerciales lors des achats, pour ne pas faire penser à un arrangement

avec un revendeur habituel ;

· Il est aussi recommandé de demander au

préalable des factures proforma de différentes maisons

commerciales afin de décider des achats après comparaison de prix

compétitifs.

Chapitre

Deuxième : PRESENTATION DU MILIEU D'ETUDE

I.1. DENOMINATION DE

L'ECOLE

L'institut KYESHERO est une école

conventionnée protestante de la coordination des écoles de la

8e CEPAC Nord - Kivu/Goma, de l'église Philadelphie.

L'école est dénommée Institut

KYESHERO. C'est une école créée sous l'arrêté

d'agrément N°MINEPSP/CABMIN/001/02370/92.

Son N° SECOPE est 6121213

Son régime de vacation est de gong unique

Son numéro matricule : NEA

Son adresse postale : 200/GOMA

I.2. LOCALISATION DE

L'ECOLE

L'institut KYESHERO se trouve dans la ville de Goma, plus

précisément dans la commune de Goma, Quartier KYESHERO, juste

à côté de l'église Philadelphie de la 8e

CEPAC, l'hôpital de la 8e CEPAC, l'enclos de l'ULPGL

côte à côte avec la coordination de la 8e CEPAC.

I.3. HISTORIQUE DE

L'INSTITUT KYESHERO

L'institut KYESHERO a vu le jour en septembre 1997, sous

la direction de Monsieur MUITI LUKONGE Jonas. Il avait commencé avec 4

classes dont 2 du C.O et une pour la 3e année

électricité et la pédagogie.

Grâce aux efforts fournis par la communauté

de la 8e CEPAC, l'institut KYESHERO a été construit.

Après le départ du Préfet des Etudes

MUITI LUKONGE Jonas, le Préfet des Etudes Pasteur MUNGANGA BUSOLE

commence à gérer l'école de 2000-2009.

De 2009 à nos jours nous avons le Préfet

MUHIMA SALUMU KABIKA qui gère l'école.

I.4. STRUCTURE DE L'ECOLE

1. Sections organisées

Cette école organise six sections à

savoir :

- La pédagogie générale ;

- La construction ;

- La coupe couture ;

- L'électricité ;

- La Mécanique ;

- La Bio-Chimie.

2. Structure matérielle

a) Bâtiment

- Le premier comprend 9 salles de classe dans lesquelles

nous trouvons aussi le bureau du Préfet des Etudes ;

- Le second renferme 12 salles de classe auxquelles

s'ajoutent deux bureaux pour les deux proviseurs et le bureau de la

comptabilité ;

- Le troisième bâtiment comprend six salles

de classe;

- Le quatrième bâtiment comprend 5 salles de

classe;

- Le cinquième bâtiment comprend 3 salles de

classe;

- Le sixième bâtiment comprend 3 salles de

classe.

b) Cour de récréation

Elle n'est pas suffisamment améliorée car

les élèves ne trouvent pas là où se

récréer.

c) Matériel didactique

L'école est moins équipée.

3. Structure pédagogique

a) Horaire

L'école fonctionne dans

les avant midi. Les cours commencent à 7h30 et se terminent à

12h45 pour quelques sections et d'autres sections à 13h30.

b) Programme scolaire d'enseignement

Il y a conformité des

matières enseignées avec le programme scolaire de l'EPSP à

la disposition de l'école.

c) Le corps enseignant

1. Personnel administratif 2. Personnel

enseignant

|

Sexe

|

L2

|

G3

|

Prof

|

L2

|

G3

|

A1

|

D6

|

A2

|

PP5

|

D4

|

|

Hommes

|

05

|

32

|

14

|

04

|

01

|

-

|

-

|

|

Femmes

|

-

|

02

|

01

|

-

|

03

|

-

|

-

|

|

D6N

|

|

|

|

|

|

PE

|

M

|

01

|

-

|

-

|

|

DE

|

M

|

01

|

-

|

-

|

|

DE

|

M

|

01

|

-

|

-

|

|

SEC

|

M

|

-

|

01

|

-

|

|

DD

|

M

|

-

|

01

|

-

|

|

SURV

|

M

|

01

|

-

|

-

|

|

SURV

|

M

|

-

|

-

|

-

|

|

SURV

|

M

|

-

|

01

|

-

|

|

SURV

|

M

|

-

|

-

|

01

|

|

L2

|

M

|

9

|

|

L2

|

F

|

0

|

|

G3

|

M

|

50

|

|

G3

|

F

|

03

|

|

D6&A2

|

M

|

7

|

|

D6&A2

|

F

|

3

|

|

PP5

|

M

|

2

|

|

D4

|

M

|

1

|

3. Personnel Auxiliaire

|

L2

|

G3

|

A1

|

D6

|

A2

|

PP5

|

D4

|

|

Huissiers

|

-

|

-

|

-

|

01

|

-

|

-

|

-

|

|

Ouvriers

|

-

|

-

|

-

|

-

|

-

|

01

|

-

|

|

Ouvrier

|

-

|

-

|

-

|

-

|

-

|

-

|

01

|

|

Sentinelle

|

-

|

-

|

-

|

-

|

-

|

-

|

01

|

|

Sentinelle

|

-

|

-

|

-

|

-

|

-

|

01

|

-

|

d) Effectif des élèves à

l'Institut KYESHERO depuis 2002

|

Années

|

Nombre d'élèves

|

|

2002-2003

|

835

|

|

2003-2004

|

789

|

|

2004-2005

|

1525

|

|

2005-2006

|

1809

|

|

2006-2007

|

1983

|

|

2007-2008

|

2152

|

|

2008-2009

|

2097

|

|

2009-2010

|

1871

|

|

2010-2011

|

1682

|

|

2011-2012

|

1631

|

I.5. OBJECTIFS DE L'ECOLE

L'institut KYESHERO est une

institution publique d'enseignement secondaire qui a pour mission principale de

former la jeunesse congolaise.

Il poursuit comme objectifs :

- Éduquer les enfants futurs cadres du pays ;

- Fournir un enseignement de qualité aux

enfants ;

- Promouvoir un bon encadrement à tous les

élèves de l'école ;

- Aider les parents à donner une discipline aux

enfants.

I.6.ORGANIGRAMME

PREFET DES ETUDES

DIR. DES ETUDES

DIR. DES ETUDES

DIR. DES ETUDES

DIR. DE DISCIPLINE

SURVEILLANTS

ENSEIGNANTS

SECRETAIRE

HUISSIER

OUVRIER

SENTINELLE

I.5.1. Fonctionnement de

l'Institut KYESHERO

I.5.1.1. Description des

tâches

F Le Préfet des

Etudes : il est l'autorité compétente

officiellement reconnue pour gérer, administrer l'école avec

l'assistance des autres membres du comité de direction et rendre compte

au gestionnaire des écoles c'est-à-dire le coordinateur.

Ses missions principales sont :

· Faire le suivi individualisé des

élèves du point de vue éducatif et pédagogique, en

liaison avec le conseillé principal d'éducation et le professeur

principal ;

· Il coordonne toutes les activités au sein de

l'école et veille à l'application des directives du

Ministère de l'Education Nationale et de toutes les autorités

hiérarchiques ;

· La relation avec les parents

d'élèves ;

· Le respect de règles communes ;

· La coordination du travail éducatif et

pédagogique en équipe ;

· La communication et mise en place du projet avec

différents partenaires internes et externes à

l'établissement scolaire ;

· Il est nommé et révoqué par le

gestionnaire selon la loi sauf dispositions particulières ;

· Il assure le respect de l'ordre intérieur

ainsi que le bon climat et la discipline au sein de l'école.

F Le Secrétaire

Il a comme tâches :

· Il met à jour les dossiers

administratifs ;

· Il s'occupe de la réception et distribution

des courriers ;

· Tenir à jour le suivi des tâches et

exécuter toute autre tâche demandée à la

hiérarchie ;

· Saisir et imprimer les lettres

administratives ;

· Faire le rapport à la

hiérarchie ;

· Indicatorier les lettres, donner des numéros

aux lettres reçues et expédiées ;

· Codifier les lettres et classement des

lettres ;

· Soumettre les lettres écrites au chef

d'établissement pour signature.

F Le Directeur des études

Il a comme tâches :

· Il assiste/remplace le Préfet des Etudes en

cas d'empêchement ;

· Il se charge d'office des tâches

administratives et pédagogiques ;

· Il veille à ce que les enseignements soient

bien donnés conformément au programme national ;

· Il tient aussi des réunions

pédagogiques et contrôle l'enseignement au sein de

l'école ;

· Le contrôle de l'application des

décisions des instructions et des directives en matière

d'organisation administrative ;

· L'élaboration et l'application des horaires

des cours, des interrogations et des examens pour chaque année

scolaire ;

· Les présences, les absences, les retards du

personnel et élèves ;

· L'exécution des prévisions des

matières ;

· L'organisation et l'animation des réunions

pédagogiques après concertation avec le Préfet ;

· Le maintien de la discipline générale

ainsi que de la propreté et de la sécurité au sein de

l'école ;

· Le contrôle de la tenue des documents

pédagogiques des enseignants.

F Directeur de discipline

Ses tâches sont les suivantes :

· Il est le patron de la discipline des

élèves ;

· Il veille et maintient l'ordre et la discipline

à l'école ;

· Il est secondé par des surveillants et des

ouvriers pour garder la discipline une fois qu'il est

empêché.

F Surveillant

Dans ses responsabilités :

· Il est chargé de tout ce qui a trait à

la discipline et rend compte au Directeur des Etudes ;

· Il veille à l'auto-discipline, c'est

pourquoi la ponctualité, la conscience professionnelle, le sens de

responsabilité et d'humanisme, la lucidité, la

perscipicacité et la compréhension lui sont exigés.

F Les Enseignants

Ses tâches sont :

· Ils ont la clé pour fournir un bon

environnement pour les élèves ;

· Ils assurent un bon encadrement de leurs

élèves ;

· Ils sont destinés à transmettre une

connaissance de qualité aux élèves ;

· Ils doivent maintenir la discipline et l'ordre dans

toute la classe ;

· Justifient les absences et retards à la

direction avec d'entrer en classe ;

· Autorisent la sortie de la classe et non de

l'école si les circonstances l'exigent.

Chapitre

Troisième :

ANALYSE DU SYSTEME

D'INFORMATION EXISTANT

III.1. DEFINITION DES

CONCEPTS CLES

a) Un système

Un système est un ensemble d'éléments

matériels ou immatériels (homme, machine, méthodes,

règles,...) en interaction transformant par un processus des

éléments (les entrées) et d'autres éléments

(les sorties).

Un système peut être contrôlé

par un autre système dit système de pilotage (système

contrôlé par un autre système) 8(*).

b) Une information

Est un renseignement ou une connaissance

élémentaire désignée à l'aide d'un mot ou

d'un groupe de mots prenant des valeurs.

Dans une entreprise, l'information est tout ce qui forme

de manière significative une représentation imagée de la

réalité9(*).

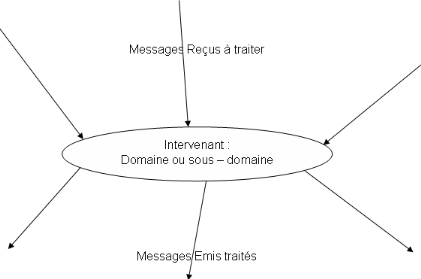

c) Flux

Par définition, les flux sont

échangés entre des émetteurs et des

récepteurs ; les intervenants. Ils peuvent réels (produit,

énergie, argent) ou d'information, les messages.

En d'autres termes, un flux représente un

échange entre deux acteurs ; un acteur étant une

unité active intervenant dans un domaine donné ou encore un

partenaire interne ou externe à un service et un autre met en mouvement

le système10(*).

III.2. MODELE CONCEPTUEL DE

COMMUNICATION (MCC)

III.2.1. Concepts

utilisés

Une approche théorique est faite avec

l'étude des systèmes, la systémique. Celle-ci repose sur

les principes suivants11(*) :

1. La méthode s'attache à identifier les

échanges entre systèmes.

2. La systémique amène à

décomposer l'entreprise en systèmes homogènes

d'information appelés domaines.

A) INTERVENANT

Application de ces principes

- Du général au particulier et

décomposition en systèmes.

L'entreprise est considérée comme un

système. L'extérieur, avec qui l'entreprise effectue ses

échanges est aussi perçu comme un ensemble de systèmes.

L'entreprise est découpée en systèmes fonctionnels ou

conceptuels. Systèmes externes et internes sont appelés

intervenants.

B) PARTENAIRE

Un partenaire est un intervenant extérieur à

l'entreprise. Il peut être perçu de manière fonctionnelle

et décrit par un verbe.

C) DOMAINE ET SOUS - DOMAINE

Ils sont l'application du troisième principe de

systémique : l'existence de systèmes d'information

homogènes.

Un domaine est un système de l'entreprise qui a la

caractéristique d'avoir une mémoire, un système

d'information. Le système d'information sera construit par domaine.

L'entreprise est décomposée en domaines

décomposés en sous domaines, somme de fonction

élémentaire.

D) LES INTERVENANTS

Sont les partenaires internes et externes de l'entreprise.

III.2.2. LE MODELE CONCEPTUEL

DE COMMUNICATION (MCC BRUT)

Préfet des Etudes

Secrétaire

Directeur des Etudes

Directeur de Discipline

Surveillants

Enseignants

1

13

16

15

2

11

4

8

6

9

14

5

3

10

12

7

Fig 1 : Diagramme de flux Brut de l'Institut

KYESHERO

LEGENDE

1. Demande inscription, paiement d'étude

2. Inscription et affectation

3. Modèle de discipline

4. Appréciation des élèves

5. Appréciation et assistance

6. règles de la discipline

7. Rapport de l'évolution de l'école

8. Rapport de décision sur l'élève

9. Rapport comportement de l'élève

10. Transfert de l'élève

11. Saisie rapport évolution de l'école

12. Transmission rapport

13. Expédition

14. Transfert situation de l'école

15. Ordre, décision et recommandation

16. Exécution.

III.2.3. MODELE CONCEPTUEL DE

COMMUNICATION (MCC NET)

PREFET DES ETUDES

ELEVE

MODELE DE GESTION DES PAIEMENTS DES FRAIS

SCOLAIRES

Assistance et recommandation

· Demande d'inscription

Situation paiement des frais scolaires

· Inscription

· Reçu

II.2.4. MATRICE

|

Préfet des Etudes

|

Secrétaire

|

Directeur des Etudes

|

Directeur de Discipline

|

Surveillants

|

Enseignants

|

|

Préfet des Etudes

|

|

1

|

7

|

15

|

|

5

|

|

Secrétaire

|

13

|

|

2

|

|

|

|

|

Directeur des Etudes

|

12

|

11

|

|

3

|

|

|

|

Directeur de Discipline

|

16

|

|

10

|

|

4

|

6

|

|

Surveillants

|

|

|

|

8

|

|

|

|

Enseignants

|

14

|

|

|

9

|

|

|

III.3. MODELE

ORGANISATIONNEL DE TRAITEMENT (MOT)

III.3.1. Concepts

utilisés

Définition

Le modèle

organisationnel de traitement (MOT) en sigle offre une vision globale du

système d'information en fournissant une représentation de

l'organisation de l'entreprise.

En effet, le niveau organisationnel consiste à

intégrer, à analyser les critères liés à

l'organisation (notion de lieu, notion de temps, d'acteur et donc le poste de

travail)12(*).

· Du point de vue

traitement ; on se pose la question qui ?

Où ? Et Quand ? On envisage le partage des tâches entre

l'homme et la machine.

· Du point de vue

données ; on commence à

étudier leur organisation compte tenu des méthodes de stockage et

d'accès, c'est-à-dire en gardant l'optique de l'utilisateur sans

oublier les contraintes matérielles et logicielles.

Le MOT est caractérisé par13(*) :

· Les règles d'organisation ;

· Evénement ;

· Synchronisation ;

· Procédures fonctionnelles ;

· Règles d'émission.

III.3.2. Règles

d'organisation

· RO1 : à

l'institut KYESHERO, les cours débutent à 7h30 et prennent fin

à 12h45 pour certaines sections et d'autres sections à 13h30.

Pendant ce temps, on peut faire quelques renseignements sur le payement.

· RO2 : après

renseignement, l'élève dépose son dossier.

· RO3 : le dossier est

analysé à la préfecture (au bureau du Préfet des

Etudes).

· RO4 : le dossier

étant analysé, l'élève paie les frais et un

reçu lui est offert comme preuve de paiement des frais.

· RO5 : quand la

journée prend fin, la liste des élèves qui ont payé

est établie et le rapport est transféré à la

hiérarchie.

· RO6 : à tout

payement les frais scolaires sont catégorisés à leurs

fonctions.

· RO7 : les frais

scolaires sont enregistrés dans un cahier synthèse

d'enregistrement journalier autre que les frais d'inscription.

III.3.3. Tableau des

Procédures Fonctionnelles

A. « Processus Inscription »

|

PF

|

Déroulement

|

Actions

|

Nature

|

Poste de Travail

|

|

Début

|

Durée

|

Lieu

|

Resp

|

Ressourc.

|

|

PF1

|

7h30>t>12h45

|

X'

|

Lancement communiqué

|

Ma

|

Valve

|

Directeur

|

Directeur

|

|

PF2

|

7h30>t>12h45

|

X'

|

Réception d'inscription.

|

Ma

|

Direction

|

Directeur

|

Directeur

|

|

PF3

|

7h30>t>12h45

|

X'

|

Réception de l'Elève

|

Ma

|

Secrétariat

|

Secrétaire

|

Secrétaire

|

|

PF4

|

7h30>t>12h45

|

X'

|

Réception du dossier.

|

Ma

|

Secrétariat

|

Secrétaire

|

Secrétaire

|

|

PF5

|

7h30>t>12h45

|

X'

|

L'analyse du dossier

|

Ma

|

Direction

|

Directeur

|

Directeur

|

|

PF6

|

7h30>t>12h45

|

X'

|

Réception frais d'inscription.

|

Ma

|

Comptabilité

|

Comptable

|

Comptable

|

|

PF7

|

7h30>t>12h45

|

X'

|

Elaboration reçu inscription

|

Ma

|

Secrétariat

|

Secrétaire

|

Secrétaire

|

|

PF8

|

7h30>t>12h45

|

X'

|

Affectation classe

|

Ma

|

Direction

|

Directeur

|

Directeur

|

|

PF9

|

7h30>t>12h45

|

X'

|

Inscription de l'élève

|

Ma

|

Secrétariat

|

Secrétaire

|

Secrétaire

|

|

PF10

|

7h30>t>12h45

|

X'

|

Rapport inscription

|

Ma

|

Secrétariat

|

Secrétaire

|

Secrétaire

|

B. « Processus Paiement »

|

PF

|

Déroulement

|

Actions

|

Nature

|

Poste de Travail

|

|

Début

|

Durée

|

Lieu

|

Resp

|

Ressourc.

|

|

PF11

|

7h30>t>12h45

|

X'

|

L'avis de paiement

|

Ma

|

Comptabilité

|

Comptable

|

Comptable

|

|

PF12

|

7h30>t>12h45

|

X'

|

Réception de frais scolaires.

|

Ma

|

Comptabilité

|

Comptable

|

Comptable

|

|

PF13

|

7h30>t>12h45

|

X'

|

Elaboration reçu de paiement

|

Ma

|

Secrétariat

|

Secrétaire

|

Secrétaire

|

|

PF14

|

7h30>t>12h45

|

X'

|

Remise reçu de paiement

|

Ma

|

Secrétariat

|

Secrétaire

|

Secrétaire

|

|

PF15

|

7h30>t>12h45

|

X'

|

Rapport de paiement

|

Ma

|

Comptabilité

|

Comptable

|

Comptable

|

III.3. 4. Diagramme

d'enchaînement des procédures fonctionnelles

a. « Processus Inscription »

|

Déroulement

Début, Durée

|

Enchaînement des procédures

|

Nat

|

Poste de travail

Lieu, Resp, Ressource

|

Inscription Arrivée

Autorisation du Directeur

ET

Communiqué lancé

PF1 Lancement communique

Toujours

Directeur

ET

Inscription demandée

PF2 Réception d'inscription

Toujours

Directeur

ET

L'élève est reçu

PF3 Réception de l'élève

Toujours

A

|

Ma

|

- Valve

- Directeur

- Directeur

|

|

|

7h30<t<12h45

X'

|

|

Ma

|

- Direction

- Directeur

- Directeur

|

|

7h30<t<12h45

X'

|

|

Ma

|

- Secrétariat

- Secrétaire

- Secrétaire

|

A

Elève

ET

Dossier déposé

PF4 Réception du dossier

Toujours

|

Ma

|

- Secrétariat

- Secrétaire

- Secrétaire

|

|

Directeur

ET

PF5 L'analyse du dossier

Ok Non

Dossier analysé

Rejet

ET

PF6 Réception frais d'inscription

Toujours

Frais payés

Secrétaire

ET

PF7 Elaboration reçu d'inscription

Toujours

Reçu élaboré

A

|

Ma

|

- Direction

- Directeur

- Directeur

|

|

|

7h30<t<12h45

X'

|

|

Ma

|

- Comptabilité

- Comptable

- Comptable

|

|

7h30<t<12h45

X'

|

|

Ma

|

- Secrétariat

- Secrétaire

- Secrétaire

|

Directeur

A

ET

PF8 Affectation classe

Toujours

PF9 Inscription de l'élève

Toujours

Secrétaire

Classe affectée

ET

L'élève est inscrit

PF10 Rapport Inscription

Toujours

ET

Rapport présenté

Secrétaire

FIN PROCESSUS INSCRIPTION

|

Ma

|

- Direction

- Directeur

- Directeur

|

|

|

7h30<t<12h45

X'

|

|

Ma

|

- Secrétariat

- Secrétaire

- Secrétaire

|

|

7h30<t<12h45

X'

|

|

Ma

|

- Secrétariat

- Secrétaire

- Secrétaire

|

Inscription Arrivée

b. « Processus

Paiement »

|

Déroulement

Début, Durée

|

Enchaînement des procédures

|

Nat

|

Poste de travail

Lieu, Resp, Ressource

|

Elève inscrit

Comptable

ET

L'avis paiement est donné

PF11 Avis de paiement

Toujours

Comptable

ET

Frais scolaires payés

PF12 Réception de frais scolaires

Toujours

Comptable

ET

Reçu élaboré

PF13 Elaboration reçu de paiement

Toujours

|

Ma

|

- Comptabilité

- Comptable

- Comptable

|

|

|

7h30<t<12h45

X'

|

|

Ma

|

- Comptabilité

- Comptable

- Comptable

|

A

|

Ma

|

- Secrétariat

- Secrétaire

- Secrétaire

|

|

A

Secrétaire

ET

Reçu remis

PF14 Remise reçu de paiement

Toujours

Secrétaire

ET

PF15 Rapport de paiement

Toujours

Rapport de paiement présenté

FIN PROCESSUS PAIEMENT

|

Ma

|

- Secrétariat

- Secrétaire

- Secrétaire

|

|

|

7h30<t<12h45

X'

|

|

Ma

|

- Comptabilité

- Comptable

- Comptable

|

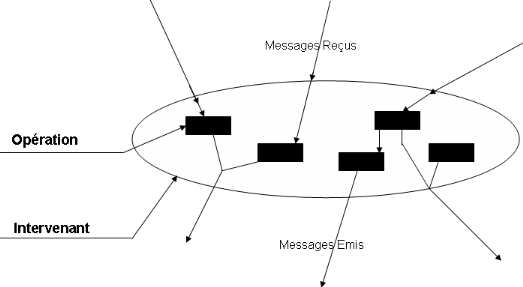

III.4. MODELE CONCEPTUEL DE

TRAITEMENT (MCT)

III.4.1. Notion et concepts

utilisés

Le modèle conceptuel de traitement est un zoom sur

le modèle de communication de l'entreprise. Dans les modèles de

traitement, nous voyons comment un intervenant de l'entreprise réagit

quand il reçoit ce message et quelle opération il

effectue14(*).

Un MCT comprend les messages et leurs informations, les

opérations conceptuelles et leurs opérateurs, les intervenants de

l'entreprise.

Les intervenants de l'entreprise pris en compte sont les

domaines pour un modèle global ou les sous - domaines pour modèle

de traitement détaillé15(*).

Le MCC (intervenants et messages) est

détaillé par...

...Le MCT (opérations et messages)

Nous passons en revue avec ces différents concepts

ci-dessous16(*) :

a) Processus : c'est une

unité homogène de préoccupation ou un sous ensemble de

l'activité de l'entreprise.

b) Evénement : un

événement est le compte rendu du SI du fait que quelque chose

s'est produite dans l'univers extérieur ou dans le S.I lui-même.

c) Opération : c'est

un ensemble d'actions exécutées par le SI suite à un

événement ou une conjonction d'événements ou encore

une production des flux d'information.

d) Synchronisation : la

synchronisation marque certains événements contributifs qui

doivent être arrivés avant le déclenchement de

l'opération selon une proposition logique (faite sur OU et ET) qui

traduit les règles de gestion d'activation càd les règles

de gestion que doivent vérifier les événements

contributifs pour déclencher les actions.

e) Règles

d'émission : c'est la condition d'activation d'un

événement.

III.4.2. Construction du MCT

Ouverture des inscriptions

ET

Communiqué lancé

Lancement communiqué

Toujours

Demande d'inscription

ET

Demande reçue

Réception demande d'inscription

Toujours

Critères d'inscription

ET

Dossier analysé

L'analyse du dossier

Ok Non

ET

Frais d'inscription payés

Paiement frais d'inscription

Toujours

Rejet

Perception des frais

A

A. « Processus Inscription »

Elaboration reçu d'inscription

Toujours

Contrôle reçu

Reçu élaboré

Conception du reçu

ET

Elaboration reçu d'inscription

Toujours

Reçu élaboré

Contrôle reçu

A

ET

Inscription de l'élève

Toujours

Affectation classe

Toujours

Classe affectée

Classement du dossier

Orientation du sujet

ET

Rapport présenté

Rapport d'inscription

Toujours

FIN PROCESSUS INSCRIPTION

ET

L'élève est inscrit

Affectation classe

Toujours

Classe affectée

ET

Rapport présenté

Rapport d'inscription

Toujours

ET

Elève inscrit

Carnet ou registre dispo

ET

L'avis e paiement est donné

Avis de paiement

Toujours

Critères de paiement

ET

Frais payés

Paiement des frais

Toujours

Conception du reçu

ET

Reçu élaboré

Elaboration reçu paiement

Toujours

ET

Contrôle du reçu

Remise reçu de paiement

Toujours

Reçu remis

A

ET

B. « Processus Paiement »

A

ET

Rapport de paiement réalisé

Elaboration liste de paiement

Rapport de paiement

Toujours

FIN PROCESSUS PAIEMENT

III.5. ETUDE DES DONNEES

III.5.1. Notion

Le modèle conceptuel de

données (MCD) est une représentation statique du système

dans une entreprise ou organisation17(*).

Pour construire le modèle conceptuel de

données on se réfère aux documents utilisés dans la

circulation de flux au sein de l'entreprise concernée par

l'analyse18(*).

En effet on élabore :

Ø Le dictionnaire de données ;

Ø Le graphe de dépendance

fonctionnelle ;

Ø Les règles de gestion ;

Ø La présentation du MCD.

Le modèle conceptuel de données se

caractérise par19(*) :

a) Objet : c'est une

entité concrète ou abstraite ayant une existence propre et

présentant un certain intérêt dans le domaine de gestion

considérée de l'entreprise.

b) Relation : c'est un lien

verbal (une association entre deux ou plusieurs objets). Elle possède

une dimension et est souvent exprimée par un verbe conjugué

à l'infinitif.

c) Identifiant : c'est une

information élémentaire permettant de distinguer sans

ambiguïté un objet.

d) La cardinalité :

elle est représentée par un nombre minima et maxima d'occurrence

de la relation pouvant exister pour une occurrence de l'objet.

e) Entité : une

entité est une représentation d'un objet matériel ou

immatériel de l'univers extérieur.

III.5.2. Documents

utilisés

A. DOCUMENTS COMPTABLES

a) Livre de caisse

Le livre de caisse est un document comptable dans lequel

on inscrit toutes les recettes et les dépenses de l'école au

cours de l'année scolaire.

b) Importance

L'encaissement (recettes) et le décaissement

(dépenses) doivent être exactes et véridiques :

- exactes : ces documents doivent être

notés avec précision, sans fantaisie, ni rature, ni surcharge.

- Véridiques : ne doivent refléter que

la vérité, avec références aux documents

justificatifs.

c) Rubriques du livre de caisse

* Page de gauche : RECETTES

|

Date

|

Libellé

|

Montant perçu

|

Montant annulé

|

Montant total perçu

|

Observation

|

|

|

|

|

|

|

* Page de droite : DEPENSES

|

Date

|

Libellé

|

Montant dépensé

|

Montant annulé

|

Montant total dépensé

|

Observation

|

|

|

|

|

|

|

B. REGISTRE OU CAHIER DE PERCEPTION DES FRAIS

* Définition

Le registre ou cahier de perception est un document

comptable dans lequel le chef d'établissement (ou l'intendant) inscrit

toutes les recettes perçues. Il est rempli journalièrement au fur

et à mesure du versement des redevances par les parents.

* Rubriques du registre de perception

|

Date

|

Nom de l'élève

|

Classe de l'élève

|

Montant à payer

|

1er acompte

|

2ème acompte

|

3ème acompte

|

TOTAL

|

|

|

|

|

|

|

|

|

NB : pour faciliter la

perception, il est préférable de tenir un cahier

par classe. L'enseignant inscrit les frais perçus dans sa

classe et, à la fin de la journée, il dépose le cahier

à la direction pour permettre au Chef d'établissement de

procéder à la centralisation dans le grand registre. Il peut

aussi établir dans ce grand registre la perception par classe pour

faciliter la vérification des versements.

C. CARNET DES REÇUS

a. Définition

C'est un document comptable établi pour

l'élève qui a payé les frais demandés.

b. Rubriques d'un reçu

Le reçu doit contenir les renseignements et

données ci - après :

1. Entête de l'établissement

2. Numéro de reçu

3. Nom et Post Nom de l'élève

4. Classe de l'élève

5. Montant versé (en lettres et en chiffres)

6. Nature des frais versés

7. Date, nom et signature du percepteur officiel, cachet

de l'école.

III.5.3. Dictionnaire de données

|

Code

|

Signification

|

Nat

|

Long

|

Type

|

Règle de calcul

|

|

E,Co,Ca

|

Sig,Sit,Mvt

|

|

CodeClass

|

Code de la classe

|

AN

|

6

|

E

|

Sig

|

|

|

DesClasse

|

Désignation classe

|

AN

|

20

|

E

|

Sig

|

|

|

ClasseEl

|

Classe de l'élève

|

AN

|

10

|

E

|

Sig

|

|

|

Numlisteel

|

Numéro sur la liste des

élèves

|

N

|

10

|

E

|

Sig

|

|

|

NbreEl

|

Nombre d'élèves

|

A

|

7

|

E

|

Sit

|

|

|

NumMat

|

Numéro matricule

|

N

|

20

|

E

|

Sig

|

|

|

AdressEl

|

Adresse Elève

|

AN

|

6

|

Co

|

Sit

|

|

|

LieuNaiss

|

Lieu de naissance

|

AN

|

45

|

E

|

Sig

|

|

|

Père

|

Père de l'élève

|

AN

|

10

|

E

|

Sig

|

|

|

Mère

|

Mère de l'élève

|

A

|

20

|

E

|

Sig

|

|

|

PostnomEl

|

Post nom de l'élève

|

A

|

20

|

E

|

Sig

|

|

|

NomEl

|

Nom de l'élève

|

A

|

20

|

E

|

Sig

|

|

|

DatNaiss

|

Date de naissance

|

A

|

20

|

E

|

Sit

|

JJ/MM/AA

|

|

CodPaie

|

Code de paiement

|

A

|

10

|

E

|

Sig

|

|

|

DesPaie

|

Désignation paiement

|

AN

|

6

|

E

|

Sig

|

|

|

NumMat

|

Numéro matricule

|

N

|

20

|

E

|

Sig

|

|

|

Mois

|

Mois payé

|

AN

|

18

|

E

|

Sit

|

|

|

MontPaie

|

Montant payé

|

N

|

10

|

E

|

Mvt

|

|

|

TotPaie

|

Total payé

|

N

|

6

|

Ca

|

Mvt

|

|

|

DatPaie

|

Date de paiement

|

N

|

8

|

E

|

Sit

|

JJ/MM/AA

|

|

NomPerc

|

Nom du Percepteur

|

N

|

10

|

E

|

Sig

|

|

|

MontTotPerc

|

Montant total perçu

|

N

|

20

|

Ca

|

Mvt

|

|

|

MontPerc

|

Montant perçu

|

N

|

12

|

E

|

Mvt

|

|

III.5.4. Graphe de dépendance fonctionnelle

NomPerc

Desclasse

CodPaie

DesPaie

Mois

MontPaie

TotPaie

DatPaie

CodClasse

NbreEl

ClassEl

MontTotPerc

NumMat

AdressEl

LieuNais

Père

Mère

PostNomEl

NomEl

DatNais

MontPerc

NumMat

DatNais

III.5.5. Règles de

gestion

Les règles de gestion du

MCD représentent les contraintes qui doivent être

respectées par le modèle. Ils nous permettent aussi d'utiliser,

de transformer ou de traiter les données en fonction des objectifs

assignés au système20(*).

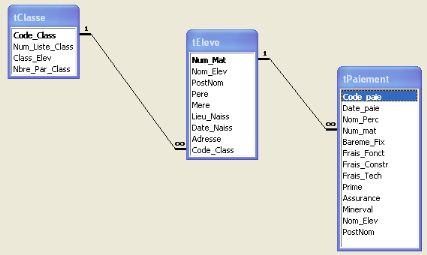

RG1 : un élève

peut faire un ou plusieurs paiements ;

RG2 : le paiement est

exécuté par un et un seul élève ;

RG3 : Une classe peut appartenir

à un ou plusieurs élèves ;

RG4 : Un élève

appartient à une et une seule classe ;

RG5 : le paiement se fait en

devise ou en monnaie nationale.

ELEVE

NumMat,

NomEl,PostNom,Père,Mère,LieuNais,DatNais,Adres,CodClass

PAIEMENT

CodPaie,DatPaie,NomPerc,NumMat,baremefixe,fraisdefonctionnement,fraisconstruction,fraistechnique,prime,minerval,assurance

FAIRE

1,n

1,1

APPARTENIR

1,1

CLASSE

CodClasse, DesClass,ClassEl,NbreEl

1,n

III.5.6. Construction du MCD

III.5.7. Quantification du

MCD

|

Entité

|

Identification

|

Propriétés

|

Longueur

|

Nombre d'occurrences

|

|

Elève

|

NumMat

|

NomEl,PostNom,

Père,Mère,LieuNais,DatNais,Adress,CodClass

|

80

|

8000

|

|

Paiement

|

NumMat

|

CodPaie,DesPaie,Mois,DatPaie,MontPaie,TotPaie,NomPerc,MontPerc,MontTotPerc

|

115

|

11500

|

|

Classe

|

CodClass

|

Desclass,ClassEl,NbreEl

|

10

|

1000

|

|

RELATION

|

COLLECTION

|

CARDINALITE

|

PROPRIETES

|

LONGUEUR

|

NBRE D'OCCURENCES

|

|

Faire

|

Paiement Elève

|

(1,n), (1,1)

|

MontPaie,DatPaie,TotPaie

|

40

|

4000

|

|

Appartenir

|

Classe Elève

|

(1,n) ; (1,1)

|

CodClass,DescClass,NbreEl

|

41

|

4100

|

III.5.8. Critiques du

système d'information existant et solutions proposées

Après avoir analysé le système

d'information existant au sein de l'institut KYESHERO, nous avons

constaté ce qui suit :

Au niveau de

flux : le système d'information est bien

organisé car les tâches sont bien spécifiées et

chacun s'organise favorablement à toute tâche qui lui est

attribué. Il y a une autre chose que nous avons pu remarquer, le

Préfet des Etudes de l'Institut KYESHERO est surchargé et

s'occupe de tout ce qui se passe au sein de son institut.

Au niveau de

traitement : à part le traitement manuel qui

handicape le système d'information de l'Institut KYESHERO, la succession

des tâches et le temps de traitement de données est bien

orienté car tout agent connaît plus mieux le temps qu'il doit

utiliser et la succession des tâches.

Du point de vue

données : les documents utilisés

à l'Institut KYESHERO sont faciles à tenir et permettent toute

personne de s'en sortir. Mais ce qui gêne le système d'information

à ce niveau n'est autre la tenue de données d'une manière

traditionnelle. Celle-ci ne permet pas au personnel de bien réaliser les

tâches sans difficulté.

Après avoir remarqué ces anomalies, nous

jugeons bon de proposer ce qui suit à l'institut KYESHERO :

- Acheter des outils informatiques pour permettre un

travail rapide et efficace en rapport avec la gestion des frais

scolaires ;

- Intégrer les tâches automatisées

parmi les tâches manuelles pour permettre la rapidité

d'exécution de certaines tâches ;

- Mettre en place une Base de données qui permettra

une bonne gestion très efficace de paiement des frais scolaires.

Nous suggérons aux autorités de l'Institut

KYEHSERO de recourir à l'informatique qui est considérée

comme un outil qui désigne la science des préparations et des

traitements des informations afin de bien suivre l'évolution de la

gestion des frais.

Chapitre

Quatrième

ANALYSE DU SYSTEME

D'INFORMATION FUTUR

Préfet des

Etudes

BUREAU INFORMATIQUE ET COMPTABILITE

Directeur des Etudes

Directeur de Discipline

Surveillants

ELEVE

Secrétaire

Enseignants

14

13

15

12

3

9

1

2

6

5

4

8

11

10

7

8

IV.1. MODELE CONCEPTUEL DE COMMUNICATION BRUT FUTUR

LEGENDE

1. Paiement frais scolaires

2. Remise reçu

3. Modèle de discipline

4. Règles de discipline sur

l'élève

5. Ordre sur l'élève et directive à

suivre

6. Décision

7. Recommandation et décision

8. Rapport sur l'élève

9. Transfert de l'élève

10. Marche à suivre de la discipline

11. Rapport comportement de l'élève

12. Saisie rapport évolution de l'école

13. Expédition

14. Demande inscription élève et paiement

frais d'étude

15. Inscription et affectation.

IV.2. MATRICE DU MCC BRUT

FUTUR

|

P.E

|

SECRETAIRE

|

D.E

|

D.D

|

ELEVE

|

SURVEILLANTS

|

ENSEIGNANTS

|

BUREAU INFORMATIQUE ET

COMPTABILITE

|

|

P.E

|

|

13

|

15

|

9

|

|

|

|

|

|

SECRETAIRE

|

14

|

|

|

|

|

|

|

|

|

D.E

|

12

|

|

|

7

|

5

|

|

|

|

|

D.D

|

3

|

|

|

|

|

8

|

11

|

|

|

ELEVE

|

|

6

|

|

|

|

|

|

1

|

|

SURVEILLANTS

|

4

|

|

|

|

|

|

|

|

|

ENSEIGNANTS

|

10

|

|

|

|

|

|

|

|

|

BUREAU INFORMATIQUE ET

COMPTABILITE

|

|

|

|

|

2

|

|

|

|

Légende

P.E : Préfet des Etudes

D.E : Directeur des Etudes

D.D : Directeur de Discipline

IV.3. MODELE CONCEPTUEL DE

COMMUNICATION NET (MCC NET)

ELEVES

MODELE DE GESTION DES PAIEMENTS DES FRAIS SCOLAIRES

PREFET DES ETUDES

- Assistance et recommandation

- Ordre et décision

- Inscription

- Reçu

Situation paiement des frais scolaires + Rapport sur toutes les

activités

Demande d'inscription

IV.4. ETUDE DES DONNEES

IV.4.1. Documents

utilisés

· Carnet des reçus ;

· Cahier d'enregistrement des frais par classe ;

· Cahier de communication ;

· Cahier synthèse d'enregistrement

journalier ;

· Cahier ou registre de perception des frais ;

· Etc.

IV.4.2. Dictionnaire de

données

|

Code

|

Signification

|

Nat

|

Long

|

Type

|

Règle de calcul

|

|

E,Co,Ca

|

Sig,Sit,Mvt

|

|

CodeClass

|

Code de la classe

|

AN

|

6

|

E

|

Sig

|

|

|

DesClasse

|

Désignation classe

|

AN

|

20

|

E

|

Sig

|

|

|

ClasseEl

|

Classe de l'élève

|

AN

|

10

|

E

|

Sig

|

|

|

Numlisteel

|

Numéro sur la liste des

élèves

|

N

|

10

|

E

|

Sig

|

|

|

NbreEl

|

Nombre d'élèves

|

A

|

7

|

E

|

Sit

|

|

|

NumMat

|

Numéro matricule

|

N

|

20

|

E

|

Sig

|

|

|

AdressEl

|

Adresse Elève

|

AN

|

6

|

Co

|

Sit

|

|

|

LieuNaiss

|

Lieu de naissance

|

AN

|

45

|

E

|

Sig

|

|

|

Père

|

Père de l'élève

|

AN

|

10

|

E

|

Sig

|

|

|

Mère

|

Mère de l'élève

|

A

|

20

|

E

|

Sig

|

|

|

PostnomEl

|

Post nom de l'élève

|

A

|

20

|

E

|

Sig

|

|

|

NomEl

|

Nom de l'élève

|

A

|

20

|

E

|

Sig

|

|

|

DatNaiss

|

Date de naissance

|

A

|

20

|

E

|

Sit

|

JJ/MM/AA

|

|

CodPaie

|

Code de paiement

|

A

|

10

|

E

|

Sig

|

|

|

DesPaie

|

Désignation paiement

|

AN

|

6

|

E

|

Sig

|

|

|

NumMat

|

Numéro matricule

|

N

|

20

|

E

|

Sig

|

|

|

Mois

|

Mois payé

|

AN

|

18

|

E

|

Sit

|

|

|

MontPaie

|

Montant payé

|

N

|

10

|

E

|

Mvt

|

|

|

TotPaie

|

Total payé

|

N

|

6

|

Ca

|

Mvt

|

|

|

DatPaie

|

Date de paiement

|

N

|

8

|

E

|

Sit

|

JJ/MM/AA

|

|

NomPerc

|

Nom du Percepteur

|

N

|

10

|

E

|

Sig

|

|

|

MontTotPerc

|

Montant total perçu

|

N

|

20

|

Ca

|

Mvt

|

|

|

MontPerc

|

Montant perçu

|

N

|

12

|

E

|

Mvt

|

|

IV.4.3. Graphe de

dépendance fonctionnelle

NomPerc

Desclasse

CodPaie

DesPaie

Mois

MontPaie

TotPaie

DatPaie

CodClasse

NbreEl

ClassEl

MontTotPerc

NumMat

AdressEl

LieuNais

Père

Mère

PostNomEl

NomEl

DatNais

MontPerc

NumMat

IV.4.4. Règles de

Gestion

RG1 : un élève

peut faire un ou plusieurs paiements ;

RG2 : le paiement est

exécuté par un et un seul élève ;

RG3 : Une classe peut appartenir

à un ou plusieurs élèves ;

RG4 : Un élève

appartient à une et une seule classe ;

RG5 : le paiement se fait en

devise ou en monnaie nationale.

IV.4.5. Construction du MCD

ELEVE

NumMat,

NomEl,PostNom,Père,Mère,LieuNais,DatNais,Adres

PAIEMENT

CodPaie,DatPaie,NomPerc,NumMat,baremefixe,fraisdefonctionnement,fraisconstruction,fraistechnique,prime,minerval,assurance

FAIRE

1,n

1,1

APPARTENIR

1,1

CLASSE

CodClasse, DesClass,ClassEl,NbreEl

1,n

IV.4.6. Quantification du MCD

|

Entité

|

Identification

|

Propriétés

|

Longueur

|

Nombre d'occurrences

|

|

Elève

|

NumMat

|

NomEl,PostNom,

Père,Mère,LieuNais,DatNais,Adress,CodClass

|

80

|

8000

|

|

Paiement

|

NumMat

|

CodPaie,DesPaie,Mois,DatPaie,MontPaie,TotPaie,NomPerc,MontPerc,MontTotPerc

|

115

|

11500

|

|

Classe

|

CodClass

|

Desclass,ClassEl,NbreEl

|

10

|

1000

|

|

RELATION

|

COLLECTION

|

CARDINALITE

|

PROPRIETES

|

LONGUEUR

|

NBRE D'OCCURENCES

|

|

Faire

|

Paiement Elève

|

(1,n), (1,1)

|

-

|

40

|

4000

|

|

Appartenir

|

Classe Elève

|

(1,n) ; (1,1)

|

-

|

41

|

4100

|

IV.5. MODELE CONCEPTUEL DE

TRAITEMENT (MCT)

IV.5.1. Construction du MCT

définitif FUTUR

Ouverture des inscriptions

ET

Communiqué lancé

Lancement communiqué

Toujours

Demande d'inscription

ET

Demande reçue

Réception demande d'inscription

Toujours

Critères d'inscription

ET

Dossier analysé

L'analyse du dossier

Ok Non

ET

Frais d'inscription payés

Paiement frais d'inscription

Toujours

Rejet

Perception des frais

A

A. « Processus Inscription »

Elaboration reçu d'inscription

Toujours

Contrôle reçu

Reçu élaboré

Micro - ordinateur

ET

Elaboration reçu d'inscription

Toujours

Reçu élaboré

Imprimante dispo

A

ET

Edition reçu d'inscription

Toujours

Affectation classe

Toujours

Classe affectée

Micro - ordinateur

Micro - ordinateur

ET

Rapport présenté

Rapport d'inscription

Toujours

ET

Reçu édité

Affectation classe

Toujours

Classe affectée

ET

Rapport élaboré

Elaboration Rapport d'inscription

Toujours

A

FIN PROCESSUS INSCRIPTION

ET

Edition rapport d'inscription

Toujours

Rapport édité

A

ET

Transmission du rapport

Toujours

Rapport transmis

Imprimante dispo

Micro - ordi dispo

Carnet ou registre dispo

Elève inscrit

ET

B. « Processus Paiement »

ET

Avis de paiement

Toujours

Critères de paiement

L'avis paiement est donné

ET

Paiement des frais

Toujours

Micro - ordinateur

Frais payés

ET

Elaboration reçu paiement

Toujours

Imprimante

Reçu élaboré

ET

Edition reçu de paiement

Toujours

Reçu édité

A

FIN PROCESSUS PAIEMENT

A

ET

Rapport de paiement élaboré

Micro - Ordinateur

Elaboration rapport paiement

Toujours

Imprimante dispo

ET

Edition Rapport de paiement

Toujours

Rapport de paiement élaboré

Micro - Ordinateur

ET

Transmission du Rapport

Toujours

Rapport transmis

IV.6. MODELE ORGANISATIONNEL DE TRAITEMENT FUTUR

IV.6.1. Les règles d'organisation

· RO1 : à

l'institut KYESHERO, les cours débutent à 7h30 et prennent fin

à 12h45 pour certaines sections et d'autres sections à 13h30.

Pendant ce temps, on peut faire quelques renseignements sur le payement.

· RO2 : après

renseignement, l'élève dépose son dossier.

· RO3 : le dossier est

analysé à la préfecture (au bureau du Préfet des

Etudes).

· RO4 : le dossier

étant analysé, l'élève paie les frais et un

reçu lui est offert comme preuve de paiement des frais.

· RO5 : quand la

journée prend fin, la liste des élèves qui ont payé

est établie et le rapport est transféré à la

hiérarchie.

· RO6 : à tout

payement les frais scolaires sont catégorisés à leurs

fonctions.

· RO7 : les frais

scolaires sont enregistrés dans un cahier synthèse

d'enregistrement journalier autre que les frais d'inscription.

IV.6.2. Tableau des

Procédures Fonctionnelles

A. « Processus Inscription »

|

PF

|

Déroulement

|

Actions

|

Nature

|

Poste de Travail

|

|

Début

|

Durée

|

Lieu

|

Resp

|

Ressourc.

|

|

PF1

|

7h30>t>12h45

|

X'

|

Lancement communiqué

|

Ma

|

Valve

|

Directeur

|

Directeur

|

|

PF2

|

7h30>t>12h45

|

X'

|

Réception

|

Ma

|

Direction

|

Directeur

|

Directeur

|

|

PF3

|

7h30>t>12h45

|

X'

|

Réception de l'Elève

|

Ma

|

Secrétariat

|

Secrétaire

|

Secrétaire

|

|

PF4

|

7h30>t>12h45

|

X'

|

Réception du dossier.

|

Ma

|

Secrétariat

|

Secrétaire

|

Secrétaire

|

|

PF5

|

7h30>t>12h45

|

X'

|

L'analyse du dossier

|

Ma

|

Direction

|

Directeur

|

Directeur

|

|

PF6

|

7h30>t>12h45

|

X'

|

Réception frais d'inscription.

|

Ma

|

Comptabilité

|

Comptable

|

Comptable

|

|

PF7

|

7h30>t>12h45

|

X'

|

Elaboration reçu inscription

|

AC

|

Bureau Info

|

Info+Micro

|

Info+Micro

|

|

PF8

|

7h30>t>12h45

|

X'

|

Edition reçu d'inscription

|

AB

|

Bureau Info

|

Imprimante

|

Imprimante

|

|

PF9

|