|

|

REPUBLIQUE DU BENIN

@@@@@@@@@@@@

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE

LA

RECHERCHE SCIENTIFIQUE

@@@@@@@@@@@@

UNIVERSITE D'ABOMEY CALAVI

|

|

@@@@@@@@@@@@

ECOLE NATIONALE D'ADMINISTRATION ET DE

MAGISTRATURE

(ENAM)

@@@@@@@@@@@@

CYCLE II

@@@@@@@@@@@@

OPTION : FILIERE

:

ADMINISTRATION DES ADMINISTRATION DES

FINANCES FINANCES ET DU TRESOR

MEMOIRE DE FIN DE FORMATION

APPROCHES POUR L'AMELIORATION DE LA

GESTION ET DU SUIVI DES I

PARTIC PATIONS

DE L'ETAT EN REPUBLIQUE DU BENIN

Réalisé par :

Wadoud M.

LAWANI

Sous la direction de :

|

Maître de stage :

Soumanou ADODO

Chef du Service de

la

Recette à la DGTCP

|

Directeur de mémoire :

Professeur Nicaise

MEDE

Agrégé de droit public

Enseignant

à l'ENAM

|

JURY D'EVALUATION DU MEMOIRE

PRESIDENT : Clément DJOHOUN

VICE-PRESIDENT : Justin DJOSSOU

MEMBRE : Anourou APITHY

|

L'ECOLE NATIONALE D'ADMINISTRATION ET DE MAGISTRATURE

N'ENTEND DONNER AU CUNE APPROBATION NI IMPROBATION AUX OPINIONS EMISES DANS CE

. CES

MEMOIRE OPINIONS DOIVENT ETRE

CONSIDEREES COMME PROPRES A LEUR AUTEUR.

|

A

Mourâqib Adéola, mon

fils.

NOS SINCERES REMERCIEMENTS A

1 Professeur Nicaise MEDE

1' Monsieur Soumanou ADODO

1' Monsieur Moussiliou MAMADOU

1' Monsieur Adéyèmi SANNI, Inspecteur

Général du Ministère délégué

auprès du Président de la République chargé de

l'Economie Maritime, des Transports Maritimes et des Infrastructures

Portuaires

1' Monsieur Serge BATONON de la Chambre des Comptes de la

Cour Suprême

1' Monsieur MORA, Chef du Bureau de la Dette et du

Financement à la Direction Générale du Trésor et de

la Comptabilité Publique

1 Monsieur Mathieu HOUNNANOU, Chef du Service de la

Trésorerie à la Direction Générale du Trésor

et de la Comptabilité Publique

1' Monsieur Gabriel ALLADAGBIN de la Direction des

Dépenses en Capital de la Direction Générale du

Budget

1' Monsieur Epiphane AHOGLE de la Direction de Gestion et de

Contrôle du Portefeuille de l'Etat

I Monsieur Joseph AKOWE 1' Monsieur Pierre ALIKON I Monsieur

Patrick AKELE

1' Monsieur Marius ANAGONOU I Monsieur Alexis AITCHEDJI

I Tout le personnel du Service de la Recette de Direction

Générale du Trésor et de la Comptabilité

Publique

I Aux membres du jury qui ont, par leurs observations,

critiques et

suggestions, contribué à l'amélioration de

la qualité du document

LISTE DES SIGLES

APE : Agence des Participations de l'Etat

CFPT : Centre de Formation Professionnelle du

Trésor

CGAF : Compte Général de

l'Administration des Finances

CTD : Commission Technique de

Dénationalisation et de transfert de

propriété du secteur public au secteur

privé

DA : Direction des Assurances

DAMF : Direction des Affaires Monétaires

et Financières

DCCE : Direction de la Centralisation des

Comptes de l'Etat DERC : Direction des Etudes et de la

Réglementation Comptable DGAE : Direction

Générale des Affaires Economiques

DGCPE : Direction de Gestion et de

Contrôle du Portefeuille de l'Etat DGR : Direction de la

Gestion des Ressources

DGTCP : Direction générale du

Trésor et de la Comptabilité Publique DGVM :

Division de la gestion des Valeurs Mobilières

DIR : Direction de l'Intégration

Régionale

DPC : Direction de la Prévision et de la

Conjoncture

DPE : Direction de la Promotion Economique

DSAEP : Direction du Suivi et de l'Assistance

aux Entreprises Publiques EPIC : Etablissement Public à

Caractère Industriel et Commercial

IGS : Inspection Générale des

Services

MEF : Ministère de l'Economie et des

Finances

OCDE : Organisation de Coopération et de

Développement Economiques OHADA : Organisation pour

l'Harmonisation en Afrique du Droit des

Affaires

RGCP : Règlement Général

sur la Comptabilité Publique RGF : Recette

Générale des Finances

SA : Service de l'Audit

SCG : Service du Contrôle de Gestion

SER : Service des Etudes et de la

Réglementation

SIGFiP : Système Intégré de

Gestion des Finances Publiques TBE : Tableau de bord de

l'étude

LISTE DES TABLEAUX

Pages

15

15

16

Tableau n°1 : Montant du poste ?Prises

de participations et cautionnements? au bilan dans le CGAF de 2006 à

2009

Tableau n°2 : Solde du compte 2611 ?Prise

de participations et

cautionnements? de 2006 à 2009

Tableau n°3 : Contributions des entreprises

publiques et dividendes de 2006 à 2010

Tableau n°4 : Inventaire des atouts et des

faiblesses 20

Tableau n°5 : Identification des

problématiques possibles 21

Tableau n°6 : Tableau de bord de

l'étude 32

Tableau n°7 : Restitution des

éléments d'enquête liés au 44

problème spécifique n°1

Tableau n°8 : Restitution des

éléments d'enquête liés au 45

problème spécifique n°2

Tableau n°9 : Synthèse de

l'étude « Approches pour 53

l'amélioration de la gestion et du suivi des

participations de l'Etat en République du Bénin»

GLOSSAIRE DE L'ETUDE

Action : titre de propriété

délivré par une société de capitaux. Elle

confère à son détenteur la propriété d'une

partie du capital, avec les droits qui y sont associés : intervenir dans

la gestion de l'entreprise et en retirer un revenu.

Annualité budgétaire : principe

budgétaire selon lequel le budget est voté et

exécuté pour une période d'un an correspondant à

une année civile.

Capital social : représentation au

passif des engagements de l'entreprise envers les associés ou

actionnaires d'une société du fait de leurs apports, contrepartie

des apports en biens ou numéraires réalisés par eux.

Comptabilité publique : ensemble des

règles juridiques et des systèmes comptables qui gouvernent et

retracent les opérations financières des organismes publics.

Compte Général de l'Administration des

Finances : document de synthèse des comptes de l'État

pour une année donnée.

Concession de service public : contrat par

lequel une personne publique confie à une personne physique ou morale

l'exécution d'un service public, à ses risques et périls,

pour une durée déterminée et moyennant le droit de

percevoir des redevances sur les usagers du service public.

Conseil d'administration : groupe de

personnes, morales ou physiques, chargé de diriger une institution,

comme une association, une entreprise ou un établissement public

Dénationalisation : transfert de

propriété d'une entreprise du secteur public au secteur

privé conformément aux prescriptions de la loi.

Dividende : versement d'argent aux actionnaires,

prélevé sur le bénéfice net ou sur les

réserves de la société.

Entreprise semi-publique :

société d'économie mixte dans laquelle soit

l'Etat ou toute collectivité publique détient au moins 50% des

actions, soit l'Etat bien que minoritaire décide de la considérer

comme telle.

Entreprises publiques : il s'agit, aux termes

de la loi n°88-005 du 26 avril 1986 relative à la création,

à l'organisation et au fonctionnement des entreprises publiques et

semi-publiques, des offices à caractère industriel et commercial

et des sociétés d'Etat.

Etablissement public à caractère

industriel et commercial : personne

publique ayant pour but la

gestion d'une activité de service public. Il est

financé par

les redevances perçues sur les usagers du service et qui sont

calculées en fonction du coût de la prestation

fournie. Il tient sa comptabilité conformément au plan comptable

privé.

Groupement d'intérêt économique :

groupement doté de la personnalité morale qui permet

à ses membres (au minimum deux) de mettre en commun certaines de leurs

activités afin de développer, améliorer ou accroître

les résultats de celles-ci tout en conservant leur

individualité.

Liquidation d'entreprise : opération

consistant à transformer en argent les éléments de l'actif

et à payer les dettes sociales de la société, afin d'en

apurer le patrimoine.

Loi de finances : loi qui détermine

pour une année (année civile) la nature, le montant et

l'affectation des ressources et des charges de l'Etat, compte tenu d'un

équilibre économique et financier qu'elle définit.

Offre publique d'acquisition (OPA) :

procédure boursière qui permet de prendre le

contrôle d'une société cotée en bourse ou de

renforcer une participation dans une société cotée

déjà contrôlée.

Participation : part du capital d'une entreprise

détenue par une personne physique ou morale.

Portefeuille : collection d'actifs financiers

détenus par une personne physique ou morale.

Service public : activité

d'intérêt général gérée par une

personne publique ou sous son contrôle étroit.

Tutelle : forme de pouvoir exercé par une

personne morale de droit public sur une autre ou sur une entreprise

publique.

Unité budgétaire : principe

budgétaire qui suppose l'établissement d'un document

budgétaire unique recensant l'ensemble des ressources et des charges.

Universalité budgétaire :

principe budgétaire prescrivant de faire recette du montant

intégral des produits, sans contraction ou compensation entre les

ressources et les charges et interdisant l'affectation des ressources

particulières à des charges particulières.

Valeurs mobilières : titres

émis par des personnes morales, publiques ou privées,

transmissibles par inscription en compte ou tradition, qui confèrent des

droits identiques par catégorie et donnent accès, directement ou

indirectement, à une quotité du capital de la personne morale

émettrice ou à un droit de créance général

sur son patrimoine.

RESUME

L'Etat béninois, à l'instar d'autres Etats, a

constitué des entreprises publiques et semi-publiques. Il détient

également d'autres participations dans diverses entreprises

privées et dans des entités sous-régionales,

régionales et internationales.

La gestion de ce portefeuille de participations est

confiée principalement à la Direction Générale du

Trésor et de la Comptabilité Publique et à la Direction de

Gestion et de Contrôle du Portefeuille de l'Etat.

Cette gestion des participations étatiques

révèlent certaines insuffisances qui traduisent une gestion et un

suivi non satisfaisants desdites participations. Il s'agit :

- du manque de suivi effectif de l'ensemble des participations de

l'Etat ;

- de la méconnaissance de la valeur comptable des

participations de l'Etat ;

- de la mauvaise gouvernance des entreprises publiques et

semipubliques.

La recherche des causes liées à ces

différents problèmes permet d'établir que : - le manque de

suivi effectif de l'ensemble des participations de l'Etat est dû à

l'absence d'une organisation adéquate;

- la méconnaissance de la valeur comptable des

participations de l'Etat est imputable à l'absence de tenue d'une

véritable comptabilité patrimoniale ;

- la mauvaise gouvernance des entreprises publiques et

semi-publiques s'explique par la qualité des organes de gestion.

Au regard de ce diagnostic, il convient d'améliorer la

gestion et le suivi des participations étatiques à travers :

- la conception et la mise en oeuvre d'un dispositif

approprié pour l'enregistrement et le suivi des participations ;

- l'instauration d'une véritable comptabilité

patrimoniale de l'Etat ;

- la réforme des organes de gestion des entreprises

publiques et semipubliques.

SOMMAIRE

Introduction

Chapitre 1 : Cadre institutionnel de l'étude et

problématique de la

gestion et du suivi satisfaisants des participations de

l'Etat

Section 1 : Cadre de la gestion des participations de

l'Etat

Paragraphe 1 : Structures en charge de la gestion des

participations de l'Etat

Paragraphe 2 : Etat des lieux sur la gestion des

participations de l'Etat

Section 2 : Problématique de la gestion et du suivi

satisfaisants des participations de l'Etat

Paragraphe 1 : Processus de choix de la

problématique

Paragraphe 2 : Vision globale de résolution de la

problématique de la gestion et du suivi satisfaisants des participations

de l'Etat

Chapitre 2 : Cadre théorique de

l'étude et conditions d'amélioration de la gestion et du suivi

des participations de l'Etat

Section 1 : Cadre théorique et

méthodologique de l'étude

Paragraphe 1 : Objectifs, hypothèses de

l'étude et revue de littérature Paragraphe 2 :

Méthodologie adoptée

Section 2 : Axes d'amélioration de la gestion et du

suivi des participations de l'Etat

Paragraphe 1 : Diagnostic lié à la

problématique de l'étude Paragraphe 2 : Approches de

solutions et conditions de mise en oeuvre Conclusion

Bibliographie

Annexes

Tables des matières

INTRODUCTION

L'Etat, dans une logique fondée sur

l'intérêt général, est amené à prendre

des participations (majoritaires ou minoritaires) dans le capital d'entreprises

privées. D'autres entreprises sont également créées

du fait de l'Etat lui-même, seul ou en association avec des capitaux

privés. Ces participations font de l'Etat un actionnaire,

c'est-à-dire un propriétaire d'actions, même s'il s'agit

d'un actionnaire atypique dans le cas des entreprises publiques ou

semipubliques1. Selon CARTIER-BRESSON (2010, p.1), le soutien

d'activités de service public, l'appropriation d'entreprises en vue

d'orienter leur gestion vers des fins de politique économique et

sociale, le sauvetage ou le contrôle d'entreprises stratégiques

constituent les objectifs qui déterminent ces choix de la puissance

publique.

Au Bénin, après la multitude d'entreprises

publiques et semi-publiques créées au cours de la période

révolutionnaire, l'Etat a entrepris, depuis la fin des années

1980, un vaste programme de privatisation et de restructuration de la plupart

de ses entreprises. En dépit de ces privatisations et de la vague de

dissolutions, de liquidations d'entreprises publiques pour des motifs

économiques dus essentiellement à la mauvaise gestion, l'Etat

reste encore propriétaire de nombreuses entreprises et est

demeuré dans le capital de certaines entreprises privatisées. Par

ailleurs, il a acquis des participations dans le capital de diverses

entreprises privées ainsi qu'au niveau d'entités

sous-régionales, régionales et internationales.

La gestion et le suivi desdites participations, confiés

à la Direction Générale

du Trésor et de la

Comptabilité Publique (DGTCP) et à la Direction

Générale

1 Dans ces entreprises, c'est le gouvernement qui

nomme les dirigeants, valide les stratégies industrielles qui

s'inscrivent dans le long terme... De même l'accomplissement de missions

de service public est souvent la priorité contrairement aux actionnaires

privés préoccupés par les performances financières

de l'entreprise.

des Affaires Economiques (DGAE) par le biais de sa Direction

de Gestion et de Contrôle du Portefeuille de l'Etat (DGCPE), souffrent de

certaines insuffisances. De même, la gestion interne des entreprises

publiques et semipubliques fait l'objet d'irrégularités qui

handicapent leur performance, rendant quasi nulle leur contribution à la

richesse nationale.

C'est pour mieux cerner le mécanisme de suivi des

participations étatiques, en déterminer les failles et y proposer

des approches de solutions que nous avons choisi de porter nos

réflexions sur le thème : Approches pour

l'amélioration de la gestion et du suivi des participations de l'Etat en

République du Bénin.

Après un premier chapitre consacré à la

présentation du cadre institutionnel de la gestion des participations de

l'Etat et au ciblage de la problématique, un second chapitre portera sur

les aspects théoriques ainsi que l'établissement du diagnostic et

les propositions de solutions y relatives.

CHAPITRE 1 :

CADRE INSTITUTIONNEL DE L'ETUDE ET

PROBLEMATIQUE DE LA GESTION ET DU

SUIVI SATISFAISANTS DES PARTICIPATIONS

DE L'ETAT

Dans ce chapitre, il est procédé à la

présentation du cadre de la gestion des participations étatiques

et au ciblage de la problématique objet de la présente

étude.

Section 1 : Cadre de la gestion des participations de

l'Etat

Pour bien appréhender le cadre de la gestion des

participations de l'Etat, il s'agira, d'une part, de présenter les

organes en charge de cette gestion et, d'autre part, de restituer le dispositif

mis en place à cet effet et son fonctionnement actuel.

Paragraphe 1 : Structures en charge de la gestion des

participations de l'Etat

La gestion du portefeuille des participations de l'Etat est

confiée, pour l'essentiel, à deux structures du ministère

en charge des finances que sont : la Direction Générale du

Trésor et de la Comptabilité Publique (DGTCP) et la Direction

Générale des Affaires Economiques (DGAE) à travers sa

Direction de Gestion et de Contrôle du Portefeuille de l'Etat (DGCPE).

Il convient de signaler le rôle des différents

ministères sectoriels dans le cadre de la tutelle de l'Etat sur les

entreprises publiques et semi-publiques, et l'intervention fondamentale de la

Commission Technique de Dénationalisation et de transfert de

propriété du secteur public au secteur privé (CTD) dont le

secrétariat permanent est désormais rattaché à la

Primature, à l'occasion des opérations de privatisation,

liquidation ou simple cession de participations. Mais notre présentation

sera limitée aux deux premières structures citées.

A. Direction Générale du Trésor et

de la Comptabilité Publique

Créée par Loi n°61-35 du 14 août 1961

sous l'appellation de Trésor National du Dahomey, la DGTCP constitue, au

regard du rôle important qu'elle joue sur le plan budgétaire et

comptable mais également dans l'économie nationale, un des

principaux piliers de l'administration béninoise en

général et du ministère chargé des finances en

particulier. Ses missions, attributions, organisation et fonctionnement sont

fixés par le Décret n°2008-111 du 12 mars 2008 portant

attributions, organisation et fonctionnement du Ministère de l'Economie

et des Finances et l'Arrêté n°1188/MF/DC/SGM/DA du 14

décembre 1998 portant attributions, organisation et fonctionnement de la

DGTCP.

Conformément aux dispositions de l'article 67 du

Décret n°2008-111 du 12 mars 2008, deux fonctions principales sont

exercées par la DGTCP : la fonction « Trésor » et la

fonction « Comptabilité Publique ».

Les attributions liées à la fonction «

Trésor » sont :

- la gestion de la trésorerie de l'Etat ainsi que

l'étude et le suivi des problèmes y afférents et la

réalisation d'arbitrages ;

- la proposition et la mise en oeuvre de la politique

financière de l'Etat ;

- la réalisation de l'équilibre des ressources et

des charges publiques dans l'espace et dans le temps ;

- l'émission et la négociation d'effets publics

;

- la gestion du portefeuille de titres de

l'Etat ;

- l'exécution de la politique monétaire de l'Etat,

en collaboration avec l'Institut d'émission.

Quant à la fonction « Comptabilité Publique

», elle regroupe :

- l'animation des services extérieurs ;

- l'initiation ou l'étude des dossiers relatifs

à la réglementation, à l'organisation et au fonctionnement

de tous les services comptables de l'Etat ou des autres Collectivités

Publiques ;

- la centralisation des comptes de tous les comptables publics

;

- la reddition du compte de gestion de l'Etat ainsi que la mise

en état

d'examen des comptes de gestion des comptables principaux et

leur

transmission à la juridiction financière.

Dans le cadre de l'exécution de ses attributions, la DGTCP

est organisée en :

- services centraux directement r attachés à la

Direction Générale : l'Inspection Générale des

Services (IGS) et le Centre de Formation Professionnelle du Trésor

(CFPT);

- directions techniques : la Direction des Affaires

Monétaires et Financières (DAMF), la Direction des Etudes et de

la Réglementation Comptable (DERC), la Direction de la Centralisation

des Comptes de l'Etat (DCCE), la Direction de la Gestion des Ressources (DGR)

et la Recette Générale des Finances (RGF) ;

- services extérieurs : les recettes des finances et

recettes perceptions.

Les directions sont subdivisées en bureaux à

l'exception de la Recette Générale des Finances

subdivisées en services. Les bureaux et les services sont à leur

tour et le cas échéant organisés en divisions.

La DGTCP est dirigée par un directeur

général, nommé par décret pris en

Conseil des

Ministres sur proposition du ministre chargé des finances,

assisté

d'un directeur général adjoint nommé par

arrêté du ministre chargé des

finances et qui assure l'orientation, l'impulsion et la

coordination de l'ensemble des activités. Les directeurs techniques sont

nommés par arrêtés du ministre chargé des finances

sur proposition du directeur général mais le Receveur

Général des Finances, comptable principal de l'Etat, est

nommé par décret pris en Conseil des Ministres. Les Chefs de

bureaux, de services et de divisions sont nommés par décisions du

directeur général.

B. Direction de Gestion et de Contrôle du

Portefeuille de l'Etat

(DGCPE)

La DGCPE constitue l'une des cinq (5) directions de la

Direction Générale des Affaires Economiques (DGAE) telles que

fixées par l'article 75 du Décret n°2008-111 du 12 mars

2008, les quatre autres étant :

- la Direction de la Prévision et de la Conjoncture (DPC)

; - la Direction de l'Intégration Régionale (DIR) ;

- la Direction des Assurances (DA) ;

- la Direction de la Promotion Economique (DPE).

Précédemment Direction du Suivi et de

l'Assistance aux Entreprises Publiques (DSAEP), cette direction a changé

de dénomination pour désormais prendre en compte l'ensemble du

portefeuille des participations de l'Etat et ne plus se limiter aux seules

entreprises appartenant entièrement à l'Etat béninois.

Elle est donc l'entité chargée au sein de la DGAE de «

suivre la gestion et le contrôle des entreprises publiques,

semi-publiques ou entités assimilées » ; cette mission

étant assignée à la DGAE par l'article 74 du Décret

n°2008-111 du 12 mars 2008.

Toutefois, la DGCPE demeure régie par le texte fixant

les attributions et

l'organisation de la DSAEP, en l'occurrence

l'Arrêté n°098/MFE/DC/

SGM/DGE du 1er mars 2006 portant attributions,

organisation et fonctionnement de la Direction Générale de

l'Economie, ancienne dénomination de la DGAE. Aux termes de l'article 32

de cet arrêté, la DSAEP a pour attributions :

- l'appréciation de l'efficience de la gestion des

entreprises publiques et semi-publiques ainsi que la formulation de

propositions ou recommandations en vue de son amélioration et la mise en

oeuvre des redressements et corrections nécessaires;

- l'institution d'un système d'information et de

documentation sur la gestion desdites entreprises, en rapport avec les

ministères et autorités de tutelle ;

- l'assistance, pour le compte de l'Etat, des entreprises

publiques ;

- la préparation et l'exécution du programme de

privatisation, en collaboration avec la CTD ;

- l'examen de toutes questions liées à la vie des

entreprises publiques et semi-publiques.

Pour ce faire, l'article 33 de l'Arrêté

n°098/MFE/DC/SGM/DGE du 1er mars 2006 organisait la DSAEP en

trois (3) services à savoir:

- Service des Etudes et de la Réglementation (SER) ; -

Service de l'Audit (SA) ;

- Service du Contrôle de Gestion (SCG).

Elle dispose, en outre, d'un secrétariat administratif et

d'un Bureau des Affaires Administratives et Financières.

Après cette brève présentation des deux

structures principalement chargées de

la gestion et du suivi des

participations de l'Etat en République du Bénin, la

restitution des mécanismes mis en place dans ce cadre

permettra d'en faire une meilleure appréciation.

Paragraphe 2 : Etat des lieux sur la gestion des

participations de l'Etat

Les entreprises publiques et semi-publiques ainsi que les

prises de participations de l'Etat dans le capital d'entreprises du secteur

privé obéissent à une législation et une

réglementation en application desquelles divers mécanismes sont

institués, au sein des structures en charge des participations de

l'Etat.

A. Fondement juridique et structure du portefeuille des

participations de l'Etat

C'est fondamentalement les lois n°88-025 du 26 avril 1986

relative à la création, à l'organisation et au

fonctionnement des entreprises publiques et semi-publiques et n°92-023 du

06 août 1992 portant détermination des principes fondamentaux des

dénationalisations et des transferts de propriété

d'entreprises du secteur public au secteur privé ainsi que l'Acte

uniforme de l'Organisation pour l'Harmonisation en Afrique du Droit des

Affaires (OHADA) relatif au droit des sociétés commerciales et du

groupement d'intérêt économique, qui organisent la gestion

des entreprises à participations étatiques.

La Loi n°88-025 du 26 avril 1986 définit les

entreprises publiques et semipubliques, en fixe les différentes

catégories en fonction de leur statut juridique et prévoit les

dispositions relatives à :

- leur administration, leur direction et leur gestion ;

- leurs comptes d'exploitation et budget d'investissement

prévisionnel ;

- l'inventaire de leurs comptes de résultat et à

leur bilan ;

- la répartition de leurs bénéfices ;

- le contrôle et l'exercice de la tutelle ;

- la sanction des infractions relatives à leur gestion et

à leur contrôle.

En ce qui concerne la Loi n°92-023 du 06 août 1992,

conformément à son objet, elle établit les règles

générales applicables au transfert au secteur privé d'une

partie ou de la totalité de la participation de l'Etat dans une

entreprise publique ou semi-publique. Elle crée, en outre, la Commission

Technique de Dénationalisation et de transfert de

propriété du secteur public au secteur privé (CTD) et en

fixe les attributions.

Quant à l'Acte uniforme de l'OHADA relatif au droit des

sociétés commerciales et du groupement d'intérêt

économique qui, conformément à son article 1er,

s'applique à « toute société commerciale y compris

celle dans laquelle un Etat ou une personne morale de droit public est

associé... », il détermine les dispositions

générales applicables à l'ensemble des

sociétés commerciales ainsi que celles particulières

liées à chaque catégorie de sociétés. Ces

dispositions portent, entre autres, sur :

- la constitution et le fonctionnement de la

société commerciale ; - l'action en responsabilité civile

contre les dirigeants sociaux ;

- la transformation de la société, la fusion, la

scission et l'apport partiel

d'actifs ;

- la dissolution, la liquidation de la société.

Il convient d'ajouter à ces textes :

- la Loi organique n°86-021 du 26 septembre 1986 relative

aux lois de finances qui prévoit au titre des ressources de l'Etat

« ...la part de

l'Etat dans les bénéfices des entreprises

nationales ... » (article 3) et au titre des charges, « les prises de

participations de l'Etat » (article 10) ;

- le décret n°2001-039 du 15 février 2001

portant Règlement Général sur la Comptabilité

Publique (RGCP) qui fixe les règlements fondamentaux relatifs à

la gestion des deniers, valeurs et biens appartenant ou confiés à

l'Etat, aux établissements publics nationaux ou locaux, aux

collectivités territoriales ainsi qu'aux services et organismes que la

loi assujettit au régime juridique de la comptabilité publique au

Bénin ;

- les statuts des différentes entreprises publiques

approuvés par décrets en Conseil des Ministres.

On constate ainsi qu'il existe un ensemble de textes

législatifs et réglementaires qui régissent les

participations de l'Etat (Atout).

En termes de structure, le portefeuille des participations de

l'Etat regroupe conformément à l'article 2 de la Loi

n°88-005 du 26 avril 1988 :

- les offices à caractère industriel et/ou

commercial : ce sont « des établissements publics chargés

d'assurer et de gérer des services publics ». Ils sont dotés

de la personnalité morale et de l'autonomie financière et

créés par décret fixant leur dotation et approuvant leurs

statuts. Ils relèvent des juridictions de droit commun dans leur

relation avec les usagers mais la procédure d'expropriation pour cause

d'utilité publique leur est applicable dans certains cas ;

- les sociétés d'Etat : il s'agit, aux termes de

l'article 7 de la Loi n° 88- 005 du 26 avril 1988, « des entreprises

à caractère industriel et/ou commercial dont le capital social

est soit intégralement souscrit par l'Etat, soit en partie par l'Etat et

en partie par des personnes morales de droit public». Elles sont

créées par décret portant approbation de leurs

statuts, dotées de la personnalité morale et de

l'autonomie financière et relèvent des juridictions de droit

commun. Leur capital est subdivisé en actions ;

- les sociétés d'économie mixte qui sont

définies à l'article 12 de la Loi n°88-005 du 26 avril 1988

comme « des sociétés par actions dans lesquelles l'Etat ou

toute autre Collectivité Publique, ou toute entreprise sont

associés à des capitaux privés nationaux ou des capitaux

étrangers privés ou publics ». La participation de l'Etat

doit correspondre à au moins 50% des actions de l'entreprise mais

l'Etat, bien qu'actionnaire minoritaire, peut décider de

considérer une entreprise comme société d'économie

mixte du fait du secteur vital ou stratégique concerné ;

- les participations étatiques minoritaires au capital

d'entreprises privées, d'organismes sous-régionaux,

régionaux et internationaux.

B. Organisation de la gestion et du suivi des

participations de l'Etat

La libération du capital social des entreprises

publiques ou semi-publiques et les autres prises de participation de l'Etat se

font sur la base de mandats émis par la Direction Générale

du Budget (DGB) et transmis au Receveur Général des Finances pour

paiement après visa du Contrôleur Financier. Les

dépenses relatives aux prises de participations de l'Etat

obéissent donc à la procédure normale d'exécution

des dépenses publiques (Atout). Les titres de paiement

émis dans ce cadre sont imputés aux dépenses

d'investissements publics, en particulier aux investissements en portefeuille.

La nomenclature des pièces justificatives des dépenses a

prévu, en ses points 148 et 149, les pièces justificatives

relatives à cette catégorie d'opérations. Ces

pièces justificatives sont constituées de :

- en ce qui concerne la libération du capital social des

entreprises publiques et semi-publiques :

· le mandat de paiement édité dans le

Système Intégré de Gestion des Finances Publiques (SIGFiP)

;

· la décision de mandatement ;

· l'acte portant création de l'entreprise et/ou

fixant le montant de l'apport de l'Etat ;

· la demande d'engagement ou de réservation de

crédit ;

· l'accord du ministre chargé des finances ;

· la convention ou le protocole d'accord.

- en ce qui concerne les prises de participations de l'Etat

béninois dans les institutions à caractère international

:

· le mandat de paiement édité dans SIGFiP

;

· la décision de mandatement ;

· la demande d'engagement ou de réservation de

crédit ;

· la lettre d'appel de fonds de l'institution ;

· la convention ou le protocole d'accord liant l'Etat

à l'institution ;

· l'accord du ministre chargé des finances.

Cependant, dans la pratique, seule la décision de

mandatement est transmise, en appui du mandat de paiement au Receveur

Général des Finances. La nomenclature des pièces

justificatives de dépenses n'est donc pas respectée en ce qui

concerne les dépenses liées aux prises de participations de

l'Etat (Faiblesse).

Une fois les entreprises publiques ou semi-publiques

constituées ou les autres participations acquises, leur suivi est

confié, comme il a été mentionné plus haut et

conformément aux textes, principalement à la DGTCP et à la

DGCPE : il existe des structures chargées de la gestion et du

suivi des

participations de l'Etat (Atout). Mais,

aucun texte n'a été pris pour préciser les

attributions de la DGCPE après son changement de dénomination

(Faiblesse) bien que conformément à sa

dénomination, son champ d'action aille au-delà de celui de

l'ancienne DSAEP. De même, l'arrêté portant

attributions, organisation et fonctionnement de la DGTCP n'est pas

harmonisé avec le décret fixant les attributions, l'organisation

et le fonctionnement du Ministère de l'Economie et des Finances

(Faiblesse). A titre d'illustration, on note que l'Arrêté

n°1188/MF/DC/SGM/DA du 14 décembre 1998 classe la RGF parmi les

services extérieurs de la DGTCP alors que le Décret

n°2008-111 du 12 mars 2008 en fait une direction technique.

Sur le plan de la mise en oeuvre des attributions de la DGTCP,

c'est la Direction des Affaires Monétaires et Financières (DAMF)

qui, aux termes de l'article 28 de l'Arrêté

n°1188/MF/DC/SGM/DA du 14 décembre 1998, est chargée de

« ...la prise et la gestion des participations... ». Mais en

réalité, cette direction ne fait que donner des avis et faire des

suggestions sur les dossiers de prise de nouvelles participations soumis

à son étude : contrairement aux dispositions

réglementaires, la DAMF n'assure pas véritablement la

gestion des participations étatiques (Faiblesse). Par ailleurs,

par Décision n°2420/MEF/CAB/SGM/DGTCP/RGF/DGR/BP/SP du 11

août 2008, le Directeur Général du Trésor et de la

Comptabilité Publique a créé au sein du Service de la

Trésorerie de la RGF, une division chargée de la gestion des

valeurs mobilières. Cette division, si l'on s'en tient à sa

dénomination, devrait s'occuper, entre autres, des participations de

l'Etat mais ses activités se limitent au suivi des Certificats

Spéciaux de Créances sur l'Etat émis par le Trésor

Public en règlement des arriérés salariaux : la

Division de la Gestion des Valeurs Mobilières (DGVM) du Service de la

Trésorerie ne gère pas les participations de l'Etat

(Faiblesse).

En ce qui concerne la tenue de la comptabilité, c'est

le compte 26 ?Prises de participations, placements et cautionnements? qui

enregistre à son débit les participations de l'Etat. Son solde

devrait donc indiquer la valeur comptable desdites participations. De 2006

à 2009, le poste ?Prises de participations? apparaît au bilan dans

le Compte Général de l'Administration des Finances comme

l'indique le tableau n°1.

Tableau n°1 : Montant du poste ?Prises de

participations et cautionnements? au bilan dans le CGAF de 2006 à

2009

|

Années

|

Montant du poste ?Prise de participations

et

cautionnements? au bilan

(en FCFA)

|

|

2006

|

|

441

|

893

|

054

|

|

2007

|

4

|

250

|

938

|

172

|

|

2008

|

3

|

908

|

031

|

605

|

|

2009

|

14

|

175

|

618

|

940

|

Source : CGAF (2006 à 2009)

Mais lorsqu'on se réfère aux soldes successifs

de ce compte au titre de ces même années, tels que

restitués par le progiciel ASTER utilisé pour la tenue de la

comptabilité de la DGTCP, on obtient plutôt la situation

décrite dans le tableau n°2.

Tableau n°2 : Solde du compte 2611 ?Prises de

participations et cautionnements? de 2006 à 2009

|

Années

|

Solde du compte 2611 ?Prise de

participations et

cautionnements?

(en FCFA)

|

|

|

2006

|

2

|

423

|

943

|

696

|

|

2007

|

6

|

674

|

881

|

868

|

|

2008

|

10

|

582

|

913

|

473

|

|

2009

|

13

|

026

|

069

|

358

|

Source : Fiches comptes ASTER (2006 à

2009)

Il est aisé de constater les discordances entre les

montants inscrits au bilan

dans le CGAF et les soldes du compte 2611 au

titre de ces années. De même,

ceci est confirmé par les agents de la DGTCP, aucune

des deux situations ne traduit la valeur comptable du portefeuille des

participations de l'Etat pour lesdites années. Il apparaît ainsi

que la valeur comptable des participations de l'Etat n'est pas connue

(Faiblesse).

La DGTCP a également la charge de recouvrer les revenus

gérés par les différentes participations. Ces revenus sont

constitués, conformément à la nomenclature

budgétaire en vigueur, par :

- les contributions des entreprises publiques au budget de

l'Etat : elles représentaient, en vertu de l'article 2 de la Loi

n°97-001 du 21 janvier 1997 portant loi de finances pour la gestion 1997,

40% du bénéfice distribuable (après déduction des

réserves du bénéfice net) desdites entreprises. Mais, avec

la loi de finances pour la gestion 2012, ce taux est désormais

porté à 80% du bénéfice après

déduction des réserves.

- les dividendes au titre des autres participations de l'Etat.

Les réalisations de recettes au titre des contributions

des entreprises au budget de l'Etat et des dividendes se présentent de

2006 à 2010 comme l'indique le tableau n°3.

Tableau n°3 : Contributions des entreprises

publiques et dividendes de 2006 à 2010

|

Années

|

Contributions des entreprises

publiques au budget de

l'Etat

(en FCFA)

|

Dividendes

(en FCFA)

|

|

|

|

2006

|

|

508

|

560

|

729

|

|

632

|

898

|

179

|

|

2007

|

1

|

127

|

485

|

611

|

1

|

792

|

733

|

237

|

|

2008

|

1

|

068

|

488

|

708

|

|

640

|

597

|

500

|

|

2009

|

1

|

915

|

012

|

989

|

4

|

994

|

111

|

991

|

|

2010

|

2

|

741

|

703

|

385

|

6

|

055

|

923

|

033

|

Source : Service de la Recette/RGF

Les participations de l'Etat génèrent donc

des ressources pour son budget (Atout).

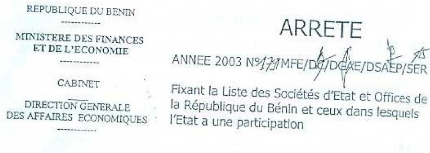

Au niveau de la DGCPE, une tentative de recensement des

éléments constitutifs du portefeuille de l'Etat a

été initiée en 2003 et a conduit à la prise de

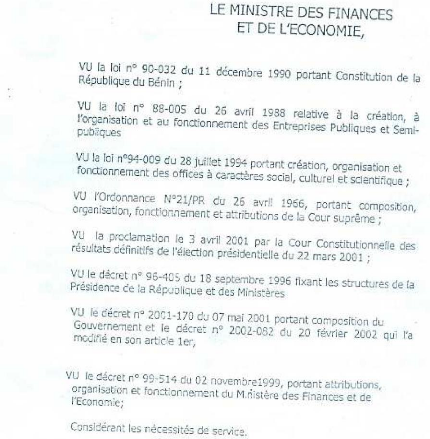

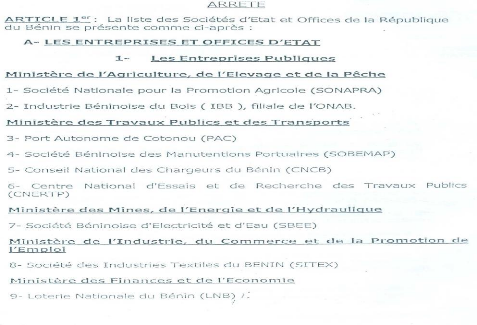

l'Arrêté n°179/MFE/DC/DGAE/DSAEP/SER du 10 mars 2003 fixant

la liste des sociétés d'Etat et offices de la République

du Bénin et ceux dans lesquels l'Etat a une participation. Mais, cette

liste, d'une part, ne distingue pas les offices à caractère

social, culturel et scientifique2 des offices à

caractère industriel et/ou commercial et, d'autre part, ne rend pas

compte des participations que l'Etat béninois détient dans

certains organismes sousrégionaux, régionaux et internationaux.

Une autre liste a été conçue qui présente les

offices par catégorie mais elle a toujours la tare de ne pas être

exhaustive. Il en résulte donc l'inexistence d'un état

exhaustif des participations de l'Etat (faiblesse).

Par ailleurs, l'article 154 de la Loi n°2004-20 du 17

août 2007 portant règles de procédures applicables devant

les formations juridictionnelles de la Cour Suprême prévoit que la

liste annuelle des sociétés d'Etat, des sociétés

d'économie contrôlées par l'Etat et des

établissements publics nationaux à caractère industriel et

commercial soit produite par arrêté du ministre chargé des

finances. Mais depuis l'adoption de cette loi, cette obligation n'a jamais

été respectée. On note que la liste des

entreprises publiques et semipubliques n'est produite par arrêté

(Faiblesse).

La DGCPE reçoit, pour étude, les

procès-verbaux des Conseils d'Administration, les comptes d'exploitation

et les budgets d'investissement prévisionnels ainsi que les états

financiers des offices et sociétés d'Etat, avant la saisine du

Conseil des Ministres pour approbation. Elle étudie également les

rapports des commissaires aux comptes nommés auprès des

entreprises publiques et semi-publiques. L'étude des documents

comptables des

2 Cette catégorie d'offices est régie

par la loi n°94-009 du 28 juillet 1994 portant création des offices

à caractère social, culturel et scientifique

entreprises publiques est donc effective à la

DGCPE (Atout). Ces documents doivent être transmis au ministre

chargé des finances :

- au plus tard 15 jours avant la fin de l'exercice

précédent pour les comptes d'exploitation et le budget

prévisionnels ;

- aussitôt après l'approbation par le Conseil

d'Administration qui doit intervenir dans les trois mois qui suivent la

clôture de l'exercice, pour les états financiers.

Ces délais de transmission ne sont souvent pas

respectés (Faiblesse).

Il est également utile de mentionner qu'à la

suite de l'étude d'un rapport de l'Inspection Générale

d'Etat, le Conseil des Ministres, en sa séance du 8 juillet 2011, a

procédé à la nomination d'auditeurs internes au sein de

certaines entreprises publiques et semi publiques. Au nombre des

défaillances soulevées par ledit rapport et repris dans le compte

rendu du Conseil des Ministres, figurent, entre autres :

- la récurrence des réserves formulées par

les commissaires aux comptes ;

- l'absence de manuels de procédures administratives,

comptables et financières ;

- la mauvaise gestion des ressources humaines ;

- la gabegie et le gaspillage des ressources publiques ;

- le non respect des dispositions législatives sur les

entreprises publiques et semi-publiques.

Ces constats de l'Inspection Générale d'Etat

posent le problème de la

gouvernance des entreprises et on peut en

déduire que les entreprises

publiques et semi-publiques font l'objet de mauvaise

gouvernance (Faiblesse).

Après cette restitution de l'état des lieux sur

l'organisation et le suivi des participations étatiques, sa

synthèse grâce à l'inventaire des forces et faiblesses

permettra de cibler la problématique à retenir dans le cadre de

la présente étude.

Section 2 : Problématique de la gestion et du

suivisatisfaisants des participations de l'Etat

Il s'agit ici, après avoir restitué le processus

de choix de la problématique de notre étude, de préciser

les approches génériques qui sont susceptibles de contribuer

à la résolution des problèmes spécifiques qui lui

sont liés.

Paragraphe 1 : Processus de choix de la

problématique

Le regroupement des problèmes soulevés par

centre d'intérêt va contribuer, d'abord, à la

détermination des problématiques possibles puis, ensuite, au

choix de la problématique de la présente étude.

A. Identification des problématiques possibles

L'état des lieux présenté à la

section précédente nous permet d'établir, dans le tableau

n°4 ci-dessous, l'inventaire des atouts et faiblesses notées.

Tableau n°4 : Inventaire des atouts et des

problèmes

|

Atouts

|

Problèmes

|

|

N°

d'ordre

|

Libellé

|

N°

d'ordre

|

Libellé

|

|

1

|

Existence de textes législatifs et réglementaires

sur les participations de l'Etat

|

1

|

Non respect de la nomenclature des pièces justificatives

de dépenses pour les prises de participations de l'Etat

|

|

2

|

Respect de la procédure normale d'exécution des

dépenses pour les prises de participation de l'Etat

|

2

|

Absence de texte fixant les attributions de la DGCPE

|

|

3

|

Existence de structures chargées de la gestion et du suivi

des participations étatiques

|

3

|

Non harmonisation de l'arrêté régissant la

DGTCP avec le décret du Ministère de l'Economie et des Finances

(MEF)

|

|

4

|

Existence de revenus générés par les

participations de l'Etat

|

4

|

Non effectivité de la gestion des participations de l'Etat

par la DAMF

|

|

5

|

Etude des documents

comptables des entreprises publiques par la DGCPE

|

5

|

Non prise en compte des participations étatiques dans les

activités de la DGVM

|

|

|

6

|

Méconnaissance de la valeur comptable des participations

de l'Etat

|

|

|

7

|

Absence d'une situation exhaustive des participations de l'Etat

à la DGCPE

|

|

|

8

|

Non production de la liste des entreprises publiques et

semi-publiques par arrêté du ministre chargé des

finances

|

|

|

9

|

Non respect des délais de transmission des documents

comptables des entreprises publiques et semi-publiques au MEF

|

|

|

10

|

Mauvaise gouvernance des entreprises publiques et

semipubliques

|

Source : Etat des lieux

Les problèmes mentionnés dans cet inventaire des

atouts et des faiblesses sont regroupés par centre

d'intérêt dans le tableau n°5 qui suit. La

problématique liée à chaque centre d'intérêt

y est également identifiée.

Tableau n°5 : Identification des

problématiques possibles

|

N°

d'ordre

|

Centres d'intérêt

|

Problèmes spécifiques

|

Problèmes

généraux

|

Problématiques

|

|

1

|

Réglementation

|

Absence de texte fixant les attributions de la DGCPE

|

Non actualisation des textes

|

Problématique de

l'actualisation des textes

|

|

Non harmonisation de l'arrêté régissant la

DGTCP avec le décret du Ministère de l'Economie

et des Finances (MEF)

|

|

2

|

Respect de la réglementation

|

Non respect de la nomenclature des pièces justificatives

de

dépenses pour les prises de participations de

l'Etat

|

Non respect de la

réglementation

|

Problématique du respect de la réglementation

|

|

Non production de la liste des entreprises publiques et

semi-publiques par

arrêté du ministre chargé des finances

|

|

Non respect des délais de transmission des

documents comptables des entreprises publiques et semi-publiques

au MEF

|

|

3

|

Gestion et suivi des

participations de l'Etat

|

Non effectivité de la

gestion des participations de l'Etat par la DAMF

|

Gestion et suivi non satisfaisants des

participations de l'Etat

|

Problématique de la gestion et du suivi satisfaisants des

participations

de l'Etat

|

|

Non prise en compte des participations étatiques dans les

activités de la DGVM

|

|

Méconnaissance de la valeur comptable des

participations de l'Etat

|

|

Absence d'une situation exhaustive des participations de l'Etat

à la DGCPE

|

|

Mauvaise gouvernance des entreprises publiques et

semi-publiques

|

B. Choix de la problématique de la gestion et du

suivi satisfaisants des participations de l'Etat

Les problèmes liées à l'actualisation et

à l'harmonisation des textes sont certes importants et méritent

que des solutions y soient trouvées, mais ils peuvent logiquement

être réglés juste par une prise de conscience des

autorités administratives et l'adoption de règles

appropriées qui s'adaptent au contexte et qui cadrent avec les normes de

niveau supérieur. La problématique de l'actualisation des textes,

de ce fait, ne fera pas l'objet de notre étude.

Quant à la problématique liée au respect

des textes, elle relève, à notre avis, également de la

volonté des autorités politico-administratives. Il s'agit

à ce niveau d'instituer un dispositif de suivi adéquat qui

conduit au strict respect des règles établies par l'application

de sanctions appropriées prévues. Cette problématique

n'est également pas retenue.

Les participations étatiques sont acquises avec des

fonds publics, de l'argent du contribuable et en principe

intégrées au patrimoine de l'Etat, c'est-à-dire de toute

la communauté. En asseoir une bonne gestion et un suivi adéquat

répond alors à la logique de rigueur qui est sensée

encadrer l'utilisation des deniers publics et à la sauvegarde de

l'intérêt général. Même si l'objectif

principal visé par l'Etat n'est pas la rentabilité

financière, il importe de s'assurer que ses participations puissent

générer des revenus convenables pour permettre justement d'aider

à l'accomplissement de cette mission d'intérêt

général. Les préoccupations liées à la

gestion et au suivi comptable des participations étatiques ainsi

qu'à la gouvernance des entreprises du portefeuille de l'Etat sont donc

d'un intérêt capital. C'est au regard de ce qui

précède que la problématique de la gestion et du suivi

satisfaisants des participations de l'Etat est retenue. Le problème

général lié à cette

problématique est, comme l'indique le tableau n°4,

la gestion et le suivi non satisfaisants des participations de l'Etat et se

traduit par les problèmes spécifiques suivants :

- la non effectivité de la gestion des participations de

l'Etat par la DAMF ;

- la non prise en compte des participations étatiques dans

les activités de la DGVM ;

- la méconnaissance de la valeur comptable des

participations de l'Etat ;

- l'absence d'une situation exhaustive des participations de

l'Etat à la DGCPE ;

- la mauvaise gouvernance des entreprises publiques et

semi-publiques.

Toutefois, les problèmes de « la non

effectivité de la gestion des participations de l'Etat par la DAMF

», de « la non prise en compte des participations étatiques

dans les activités de la DGVM » et de « l'absence d'une

situation exhaustive des participations de l'Etat à la DGCPE »

traduisent en réalité un manque de suivi effectif de l'ensemble

des participations de l'Etat. Ces problèmes peuvent donc être

regroupés en un seul formulé comme suit : le manque de

suivi effectif de l'ensemble des participations de l'Etat.

Notre problématique de la gestion et du suivi

satisfaisants des participations de l'Etat est ainsi spécifiée

comme ci-après :

Problème général : Gestion

et suivi non satisfaisants des participations de l'Etat

Problème spécifique n°1 :

Manque de suivi effectif de l'ensemble des participations de l'Etat

Problème spécifique n°2 :

Méconnaissance de la valeur comptable des participations de

l'Etat

Problème spécifique n°3 :

Mauvaise gouvernance des entreprises publiques et semi-publiques.

Au regard de la problématique ainsi

spécifiée et pour apporter notre modeste contribution à la

résolution des problèmes qui y sont liés, le thème

autour duquel s'articule notre réflexion est : Approches pour

l'amélioration de la gestion et du suivi des participations de l'Etat en

République du Bénin.

Paragraphe 2 : Vision globale de résolution de la

problématique de la gestion et du suivi satisfaisants des participations

de l'Etat

La problématique retenue pose la thématique de

l'Etat dans l'un de ses récents rôles qui diffère de ceux

entrant dans le cadre de ses missions régaliennes : celui de l'Etat

agent économique c'est-à-dire interventionniste et plus

particulièrement celui de l'Etat promoteur et propriétaire

d'entreprise. Nous nous fonderons donc de façon générale

sur une approche qui permet de bien appréhender l'actionnariat

étatique.

Ce type d'approche pourra surtout servir à la

résolution du problème spécifique n°3, celui de la

mauvaise gouvernance des entreprises publiques et semi-publiques.

Pour le problème spécifique n°1 lié

à la tenue du portefeuille de l'Etat, il s'agit d'identifier des normes

portant sur la gestion de portefeuille et adaptées au contexte en

étude pour sa résolution.

Les éléments de comptabilité sont bien

indiqués pour comprendre les fondements du problème

spécifique n°2 et y apporter des solutions.

La démarche de résolution de la

problématique de la gestion et du suivisatisfaisants des

participations de l'Etat est caractérisée par les points suivants

:

- fixation des objectifs de l'étude : objectif

général et objectifs spécifiques ;

- identification des causes plausibles des problèmes en

résolution et formulation des hypothèses;

- construction du tableau de bord de l'étude (TBE) ;

- revue de littérature ;

- choix des outils de mobilisation et d'analyse des

données ;

- mobilisation et traitement des données ;

- vérification des hypothèses ;

- approches de solutions ;

- conditions de mise en oeuvre.

CHAPITRE 2 :

CADRE THEORIQUE DE L'ETUDE ET

CONDITIONS D'AMELIORATION DE LA

GESTION ET DU SUIVI DES PARTICIPATIONS

DE L'ETAT

Le présent chapitre porte sur les aspects

théoriques et méthodologiques de l'étude, puis sur

l'établissement du diagnostic et les approches de solutions pour

l'amélioration de la gestion et du suivi des participations

étatiques.

Section 1 : Cadre théorique et

méthodologique de

l'Etude

Comme nous l'avons indiqué précédemment,

la présente étude sera axée sur la problématique de

la gestion et du suivi satisfaisants des participations de l'Etat. Le

problème général lié à cette

problématique est : la gestion et le suivi non satisfaisants des

participations de l'Etat. Il est caractérisé par les

problèmes spécifiques suivants :

Problème spécifique n°1 :

Manque de suivi effectif de l'ensemble des participations de l'Etat

Problème spécifique n°2 :

Méconnaissance de la valeur comptable des participations de

l'Etat

Problème spécifique n°3 :

Mauvaise gouvernance des entreprises publiques

et semi-publiques.

Au regard desdits problèmes, les objectifs de

l'étude et les hypothèses de travail seront fixés et il

sera procédé à une revue de littérature. Sur cette

base, sera opéré le choix des outils de collecte et d'analyse des

données.

Paragraphe 1 : Objectifs, hypothèses de

l'étude et

revue de littérature

A. Objectifs et hypothèses de l'étude

1. Objectifs de l'étude

En tenant compte du problème général

lié à notre problématique, notre objectif

général est de contribuer à l'amélioration

de la gestion et du suivi des participations de l'Etat.

Quant aux objectifs spécifiques, ils sont

également formulés en liaison avec les problèmes

spécifiques caractérisant le problème

général. Ils se présentent ainsi qu'il suit :

Objectif spécifique n°1 : identifier

les modalités du suivi effectif de l'ensemble des participations de

l'Etat

Objectif spécifique n°2 :

déterminer les conditions d'une bonne estimation de la valeur

comptable des participations de l'Etat

Objectif spécifique n°3 :

définir les axes d'amélioration de la gouvernance des

entreprises publiques et semi-publiques.

Ainsi à l'issue de la présente étude, les

mesures susceptibles d'améliorer la gestion et le suivi des

participations de l'Etat seront déterminées car, de façon

spécifique :

- les modalités du suivi effectif de l'ensemble des

participations de l'Etat seront identifiées ;

- les conditions d'une bonne tenue de la comptabilité des

participations de l'Etat seront connues ;

- les axes d'amélioration de la gouvernance des

entreprises publiques et semi-publiques seront définis.

2. Hypothèses liées aux problèmes

en résolution

Elles sont formulées après la détermination

des causes les plus plausibles liées aux différents

problèmes spécifiques en résolution.

V1 Hypothèse liée au problème

spécifique n°1

Le manque de suivi effectif de l'ensemble des participations de

l'Etat pourrait être imputé aux causes possibles suivantes :

- absence de structure en charge de la gestion du portefeuille de

l'Etat ;

- absence d'une organisation adéquate pour le suivi de

l'ensemble des participations étatiques ;

- le manque de volonté des acteurs.

L'absence de structure en charge de la gestion du portefeuille

de l'Etat ne saurait être la cause du manque de suivi effectif de

l'ensemble des participations de l'Etat car, comme nous l'avons vu plus haut,

la gestion du portefeuille de l'Etat est confiée à la DGTCP et

à la DGCPE. Cette cause supposée doit donc être

écartée.

L'absence de relation formelle entre la DGTCP et la DGCPE est

apparente dans le cadre de la gestion des participations étatiques. Une

simple illustration est qu'au moment de la prise de participation, la DGTCP se

contente de payer le mandat ; elle ne tient en son sein aucun dossier sur ces

participations et aucune information sur l'opération n'est transmise

à la DGCPE. De ce fait, l'absence d'une organisation adéquate

pour le suivi de l'ensemble des participations étatiques peut être

retenue comme cause de notre problème.

Si des structures ont été créées

pour suivre et contrôler les participations étatiques, cela

témoigne bien du fait que les autorités sont soucieuses du bon

accomplissement de cette fonction. On ne saurait donc dire que la non

effectivité de la gestion du portefeuille des participations de l'Etat

est liée au manque de volonté des acteurs. Nous retenons alors

d'écarter également cette cause.

Ainsi, la cause la plus plausible du manque de suivi effectif

de l'ensemble des

participations de l'Etat, qui est l'absence d'une

organisation adéquate pour le

suivi de l'ensemble des participations étatiques, peut

être retenue comme cause de notre problème.

L'hypothèse liée au problème

spécifique n°1 est la suivante : le manque de suivi

effectif de l'ensemble des participations de l'Etat est imputable à

l'absence d'une organisation adéquate (Hypothèse

spécifique n°1).

v' Hypothèse liée au problème

spécifique n°2

En ce qui concerne la méconnaissance de la valeur

comptable des participations de l'Etat, les causes supposées

ci-après peuvent en être à la base :

- mauvaise tenue de la comptabilité à la DGTCP ;

- absence de tenue d'une véritable comptabilité

patrimoniale.

L'absence de tenue d'une véritable comptabilité

patrimoniale ne semble pas, à notre avis, expliquer le problème

de méconnaissance de la valeur comptable des participations de l'Etat.

Il est vrai qu'une comptabilité de type patrimoniale permet de

connaître la valeur de l'ensemble des éléments composant le

patrimoine. A cet effet, après la tenue de la comptabilité

budgétaire par la RGF, la DCCE se charge en principe des aspects

patrimoniaux.

Nous pouvons donc supposer que c'est la mauvaise tenue de la

comptabilité à la DGTCP qui est la cause du problème

spécifique n°2 et formuler l'hypothèse y relative ainsi

qu'il suit : la méconnaissance de la valeur comptable des

participations de l'Etat est due à la mauvaise tenue de la

comptabilité à la DGTCP (Hypothèse spécifique

n°2).

v' Hypothèse liée au problème

spécifique n°3

La mauvaise gouvernance des entreprises publiques et

semi-publiques pourrait s'expliquer par :

- la qualité des organes de gestion des entreprises

publiques et semipubliques ;

- la mauvaise foi des dirigeants des entreprises publiques et

semipubliques.

La bonne ou la mauvaise foi sont des notions assez subjectives

et abstraites, à notre avis, pour servir à la construction d'une

hypothèse. Nous ne retiendrons donc pas la mauvaise foi des dirigeants

des entreprises publiques et semipubliques comme cause la plus plausible.

Par contre, en ce qui concerne la qualité des organes

de gestion, elle paraît plus à même d'expliquer le

problème. En effet, les questions de gouvernance relèvent de

façon générale des organes de direction d'entreprise,

notamment le Conseil d'Administration. Nous pouvons donc retenir la

qualité des organes de gestion des entreprises publiques et

semi-publiques comme cause du problème spécifique n°3.

L'hypothèse en rapport avec ce problème spécifique est

formulée de la manière suivante : la mauvaise gouvernance

des entreprises publiques et semi-publiques s'explique par la qualité

des organes de gestion desdites entreprises (Hypothèse spécifique

n°3).

Au regard de tout ce qui précède, le tableau de

bord de notre étude relative à la problématique de la

gestion et du suivi satisfaisants des participations de l'Etat est

présenté dans le tableau n°6.

Tableau n°6 : Tableau de bord de

l'étude

|

Problématique

|

Objectifs

|

Causes supposées

|

Hypothèses

|

|

Niveau général

|

(Problème Général)

Gestion et suivi non satisfaisants

des participations de

l'Etat

|

(Objectif Général)

Contribuer à l'amélioration

de la gestion et

du suivi des

participations de l'Etat

|

(Cause Générale)

-

|

(Hypothèse

Générale)

-

|

|

Niveaux

spécifiques

|

1

|

(Problème Spécifique

n°1)

Manque de suivi de l'ensemble des

participations de

l'Etat

|

(Objectif Spécifique n°1)

Identifier les modalités du

suivi effectif de

l'ensemble

des participations de l'Etat

|

(Cause spécifique n°1)

Absence d'une

organisation adéquate

pour le suivi

de

l'ensemble des

participations de l'Etat

|

(Hypothèse Spécifique

n°1)

Le manque de suivi effectif de

l'ensemble des participations

de

l'Etat est imputable à l'absence

d'une organisation

adéquate

|

|

2

|

(Problème Spécifique

n°2)

Méconnaissance de la valeur

comptable des

participations de

l'Etat

|

(Objectif Spécifique n°2)

Déterminer les conditions

d'une bonne estimation de

la

valeur comptable des

participations de l'Etat

|

(Cause spécifique n°2)

Mauvaise tenue de la

comptabilité à

la

DGTCP

|

(Hypothèse Spécifique

n°2)

La méconnaissance de la valeur

comptable des

participations de

l'Etat est due à la mauvaise

tenue de la

comptabilité à la

DGTCP

|

|

3

|

(Problème Spécifique

n°1)

Mauvaise gouvernance des

entreprises publiques et

semi-

publiques

|

(Objectif Spécifique n°3)

Définir les axes

d'amélioration de

la

gouvernance des entreprises

publiques et semi-publiques

|

(Cause spécifique n°3)

Qualité des organes de

gestion

desdites

entreprises

|

(Hypothèse Spécifique

n°3)

La mauvaise gouvernance des

entreprises publiques et

semi-

publiques s'explique par la

qualité des organes de

gestion

desdites entreprises

|

*Problématique de la gestion et du suivi satisfaisants des

participations de l'Etat

B. Revue de littérature sur les problèmes en

résolution

Parler de gestion et de suivi des participations étatiques

revient à envisager l'Etat dans une logique d'actionnaire.

CARTIER-BRESSON (2010, p.1) écrit : ...l'Etat a acquis

des participations, majoritaires ou minoritaires, dans de nombreuses

sociétés anonymes. Il a luimême constitué des

sociétés, seul ou avec d'autres actionnaires. Ces initiatives ont

obéi à des objectifs d'intérêt général

distincts de ceux qui animent ordinairement des actionnaires privés,

tels que le soutien d'activités de service public, l'appropriation

d'entreprises en vue d'orienter leur gestion vers des fins de politique

économique et sociale, le sauvetage ou le contrôle d'entreprises

stratégiques. Elles n'en ont pas moins fait de lui le détenteur

d'importantes prérogatives politiques et financières dans une

multitude de sociétés anonymes, en même temps que le

propriétaire d'un immense portefeuille d'actions.

Pour BOUCHIKHI et BENDIABDELLAH (2008) : La notion d' «

Etat actionnaire » est une notion récente. Elle apparaît

liée à la notion d' « entreprises publiques » et

évoque de grandes formes d'entités telles que la forme EPIC

(établissement public à caractère industriel et

commercial, pas de capital réparti en actions, fonds propres = dotation)

et la forme de sociétés commerciales (sociétés

anonymes, pour la plupart, capital réparti en actions, régies par

le code de commerce).

Après ces contributions d'ordre général

sur le sujet en étude, nous aborderons les réflexions

antérieures relatives aux problèmes spécifiques

liés à la problématique de la gestion et du suivi

satisfaisants des participations de l'Etat.

V1 Sur le problème spécifique n°1

Pendant une cinquantaine d'années, l'organisation de la

direction du Trésor a ainsi mêlé étroitement les

fonctions d'actionnariat, de financement, de réglementation, de

régulation et de tutelle. Outre qu'il est devenu de plus en plus

problématique au regard du droit communautaire, ce mélange des

genres a nui à l'efficacité du contrôle de l'Etat

actionnaire. La volonté de remédier à ces

inconvénients a conduit à la prise de conscience d'une

nécessité d'autonomiser la fonction d'Etat

actionnaire.3 (CARTIER-BRESSON, 2010, p.294)

C'est ainsi qu'en 1998, suite à une

réorganisation de la direction du Trésor en France, la fonction

d'Etat actionnaire a été confiée à un service

à part entière, le « service des participations », qui

s'est vu chargé « du suivi de l'ensemble des entreprises publiques

et des entreprises dans lesquelles l'Etat détient une participation,

ainsi que des relations entre ces entreprises et l'Etat actionnaire ».

Cette première réforme de l'Etat actionnaire n'a

cependant pas rassemblé l'intégralité des fonctions de

l'Etat actionnaire au sein du service des participations... En outre, cette

réforme n'a pas fourni au service des participations des moyens à

la hauteur de sa vocation à incarner l'Etat actionnaire tant sur le plan

du contrôle des entreprises que sur celui de la gestion des

participations... Enfin et surtout, cette réforme n'a pas mis fin aux

dysfonctionnements du contrôle de l'Etat sur les entreprises publiques...

(CARTIER-BRESSON, 2010, p.296)

3 Il s'agit ici de l'exemple français.

Pour BARBIER de LA SERRE et al. (2003, p.8), l'Etat

actionnaire doit être incarné par une entité

entièrement dédiée à ce rôle, capable

d'adapter ses interventions au secteur de l'entreprise, au taux de

participation de l'Etat à son capital et au degré d'ouverture

à la concurrence de ses marchés.

C'est alors que naît en France, l'Agence des

Participations de l'Etat (APE)4 pour « améliorer

l'efficacité de la fonction d'actionnaire de l'Etat en renforçant

son individualisation ». L'APE est constituée « des

compétences de management dans les entreprises publiques et

privées, des compétences administratives exercées au sein

du ministère des finances ou dans les départements assurant

traditionnellement la tutelle technique des entreprises, ainsi que des

compétences plus spécialisées (comptabilité, audit,

techniques financières...) ».

Forte de ces atouts, l'APE a pu contribuer à une

amélioration des performances de l'Etat actionnaire, non seulement dans

la gestion de son portefeuille de valeurs, mais plus largement dans la

gouvernance des entreprises relevant de sa compétence. (CARTIER-BRESSON,

2010, p.300)

Mais selon la Cour des Comptes française (2008), bien

qu'ayant produit des effets positifs, l'Agence des Participations de l'Etat a

montré certaines limites. Par exemple, « les intérêts

de l'Etat actionnaire minoritaire ne sont pas efficacement défendus

» et « les fonctions patrimoniales ne sont pas toujours

exercées efficacement ».

En Algérie, c'est un Conseil des Participations de

l'Etat qui a été institué par l'article 8 de l'Ordonnance

n°01-04 du 20 août 2001. Ses attributions, aux termes de l'article 9

de la même ordonnance consistent à :

4 L'APE a été érigée en

service à compétence nationale rattachée au ministre

chargé de l'économie et des finances.

- fixer la stratégie globale en matière de

participations de l'Etat et de privatisation ;

- définir et mettre en oeuvre les politiques et programmes

concernant les participations de l'Etat ;

- définir et approuver les politiques et programmes de

privatisation des entreprises publiques économiques ;

- examiner et approuver les dossiers de privatisation.

V1 Sur le problème spécifique n°2

Parce qu'elle met en jeu des fonds publics, la gestion des

participations étatiques doit s'opérer dans le respect des

règles du droit budgétaire et de la comptabilité publique,

a priori fort éloignées de la logique actionnariale. Le

budget est en effet soumis aux grandes règles classiques de

l'unité, de l'universalité et de l'annualité, qui visent

à assurer un emploi des crédits conformes à la

volonté des représentants du peuple. Ces principes ne semblent

pas plus adaptés à l'activité de gestion de portefeuille,

qui requiert souplesse et rapidité, qu'à la fonction

d'investisseur, qui s'exerce sur un horizon pluriannuel. Quant aux

règles de la comptabilité publique, elles procèdent

traditionnellement de l'idée selon laquelle les ressources des

organismes publics sont d'une essence différente de celles des

entreprises privées...La comptabilité publique n'a pas

été conçue pour décrire un vaste portefeuille de

valeurs mobilières. (CARTIER-BRESSON, 2010, p.315)

Pour ARTHUIS (1994), l'approche patrimoniale reste

étrangement absente (chez l'Etat), alors qu'elle constitue un

élément fondamental pour tout investisseur privé. Soumis

aux règles de la comptabilité publique, et au principe de

l'annualité, l'Etat est essentiellement animé par une logique de

trésorerie.

Toute comptabilité, pour CARTIER-BRESSON (2010,

pp.326-327), vise en principe à apporter aux gestionnaires des

informations économiques et financières fiables,

élaborées selon des normes généralement admises. Si

l'Etat dispose d'une comptabilité budgétaire

développée, on lui a souvent reproché de ne disposer que

d'une comptabilité patrimoniale embryonnaire. Cette lacune a

été soulignée dès les années 1930, à

propos notamment de la comptabilisation des participations étatiques.

Cependant les propositions en ce sens se sont heurtées à

l'idée d'une nécessaire spécificité de la

comptabilité étatique, tenant à « l'absence de

recherche de profit et à la poursuite de l'intérêt

général »... Le compte 26 enregistre distinctement les

titres de participations et les dotations et autres formes de participations.

Les rapports de la Cour des comptes sur l'exécution de la loi de

finances ont régulièrement dénoncé les

insuffisances de la comptabilisation des immobilisations de l'Etat, en

particulier de ses participations.

Le passage à une comptabilité patrimoniale, qui

permet à une entreprise de faire apparaître pour chaque

période les variations du revenu et du patrimoine résultant de sa

gestion, est ainsi devenu une priorité en France et la

présentation des comptes de l'Etat a été

améliorée. Ces améliorations ont, entre autres,

porté sur la mise en place d'un nouveau système

d'évaluation des dotations et participations de l'Etat.

Dans le compte général de l'Etat ..., les

participations financières sont comptabilisées en valeur

d'équivalence (quote-part des capitaux propres) pour les entreprises

qu'il contrôle et à leur coût historique (valeur

d'acquisition) pour les entreprises non contrôlées. (Cour des

Comptes, 2008, p.8)

V1 Sur le problème spécifique n°3

La gouvernance d'entreprise est un terme relativement

récent qui décrit un processus que les sociétés

pratiquent depuis toujours. Ce processus vise à garantir que les

affaires et la gestion des sociétés sont assurées

conformément aux normes les plus élevées de

déontologie et d'efficacité, en supposant qu'il s'agit là

du meilleur moyen de préserver et de promouvoir les

intérêts de tous les partenaires de l'entreprise. (BOUCHIKHI et

BENDIABDELLAH, 2008)

Selon le rapport CADBURY (1992), la gouvernance d'entreprise

est le système par lequel les entreprises sont dirigées et

contrôlées. Le conseil d'administration est le responsable de la

gouvernance de son entreprise. Le rôle des actionnaires dans la

gouvernance consiste à nommer les administrateurs et les

vérificateurs aux comptes, et à s'assurer qu'une structure

appropriée de gouvernance soit en place. Les responsabilités des

administrateurs consistent notamment à définir les objectifs