Gestion de crédit et recouvrement des créances dans un établissement de micro finance: le cas de la CPI( Télécharger le fichier original )par Pamella Alobwede EPOLE Université de Yaoundé II Cameroun - Master professionnel I en banque monnaie finance internationales 2010 |

INTRODUCTION GENERALE

Le secteur bancaire a connu de grandes mutations au cours des décennies 1980-90 au Cameroun avec pour principale incidence la faillite de nombreuses banques. La difficulté d'octroi de crédit bancaire, le licenciement des nombreux cadres et employés, la marginalisation d'une classe de la population au produit bancaire ont sans doute favorisé l'émergence des structures répondant aux mêmes exigences que les banques : les établissements de micro-finance (EMF). Selon le Règlement N° 01/CEMAC/UMAC/COBAC du 13 Avril 2002, la micro finance est définie comme l'activité exercée par les entités agrées n'ayant pas le statut de banque mais qui pratiquent à titre habituel les opérations de banque telle la collecte de l'épargne, l'octroi de crédit et offrant des services spécifiques au profit des populations exerçant pour l'essentiel en marge du secteur bancaire classique. De plus, la COBAC en distingue trois catégories à savoir ; la première catégorie qui collecte l'épargne de ses membres et leur accorde les crédits, la deuxième catégorie qui collecte l'épargne et concède les crédits aux tiers donc les opérations sont ouvert au public, la troisième catégorie plus spécialisé dans l'investissement cède le crédit aux tiers sans dépôt préalable. Quelque soit leur catégorie, ces structures ont trouvé leur bien fondé en ce qu'elles avaient pour objet majeur de combler le fossé creusé par les banques classiques afin d'assurer leur intégration dans la mouvance économique d'autant plus que l'ampleur des transactions réalisées par les banques n'offrait que très peu d'espace aux petits opérateurs économiques qui pour la plupart opèrent dans le secteur informel. Ainsi, dans le même ordre d'idée, notre préoccupation est de savoir les mesures mises sur pieds par ceux-ci pour une bonne gestion de crédit face à sa catégorie de clientèle dont le revenu est presque incertain et quelles sont les stratégies de recouvrement adoptées pour éviter que celles-ci (EMF) ne fassent faillite ?

7 Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE Pour répondre à cette préoccupation, nous avons effectué un stage à la CPI et donc les enseignements s'articuleront sur deux axes : tout d'abord il s'agira pour nous de présenter le cadre de l'étude c'est-à-dire l'environnement de la structure (partie 1) et parler dans un second temps de la gestion de crédit au recouvrement des créances dans un établissement de micro finance (partie 2).

PRESENTATION GENERALE DE LA CPI ET DEROULEMENT DU STAGE PREMIERE PARTIE : Notre but ici est de présenter en deux chapitres l'environnement dans lequel nous avons effectué notre stage c'est-à-dire la photocopie complète en passant par les différents produits de la CPI (chapitre I) et les différents types d'activités de stage exercés (chapitre II).

9

Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

PRESENTATION GENERALE DE LA CPI CHAPITRE I : Nous présenterons tour à tour dans ce chapitre l'historique et l'organisation de la CPI et nous appesantirons par la suite sur son environnement. SECTION 1 : HISTORIQUE ET ORGANISATION DE LA CPIDans cette section, nous allons présenter sa fiche d'identification, sa genèse et son évolution, son organisation suivi de son organigramme et enfin ses objectifs. I - FICHE D'IDENTIFICATION DE LA CPI :

Boîte Postale Logiciel utilisé NETSOFT BANK 6501 Douala II - GENESE ET EVOLUTION :L'intention de création de la CPI dérive d'une volonté partagée de personnes dotées de connaissances et excitées par l'idée du développement. Dans l'objectif de diminuer les menaces dont sont victimes certains individus dans la gestion de leurs ressources l'idée de création de la CPI s'est réalisée. La CPI est un établissement de micro finance de première catégorie, crée il ya neuf ans par un groupe d'hommes d'affaires, sous la forme de mutuelle par l'agrément MINFI/COBAC N° 04/73/CF du 20 Août 2004. Il s'agit d'une société à responsabilité limité (SARL) au capital social initial et variable de 300.000.000 FCFA, divisé en 30.000 parts sociales de 10.000 FCFA chacune. Encore jeune, elle ne comptait que deux agences en juin 2009, la première située à Akwa douche Douala encore appelé « agence centrale », créée en 2003 et la deuxième située à Akwa boulevard de la liberté, créée en 2006. De nos jours, la CPI en est à sept agences dont celle de Douala- Bépanda, Yaoundé (Marché central et Mokolo), Bafoussam, Mbanga en constitue jusqu'ici l'extension du réseau qui est pour sa part dans un processus continu.

11 Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

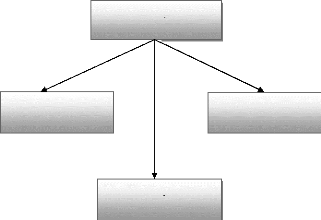

III - STRUCTURE ORGANISATIONELLE ET ORGANIGRAMME :Depuis sa création, elle n'a de cesse de modifier sa structure en fonction des besoins. Elle fixe les différents services pour la bonne gestion de l'entreprise et jusqu'ici on en distingue plusieurs dont : + L'Assemblée Générale : Il s'agit de l'ensemble des membres de la CPI c'est-à-dire tous ceux qui sont titulaire des parts sociales. Leur objectif est le contrôle et le choix des orientations de la CPI et c'est elle qui vote le Directeur Général. + Le Conseil d'Administration : La CPI est administrée par un conseil composé de sept(7) membres tous élus par l'assemblée générale, parmi les membres adhérents. leur rôle est de préciser les objectifs de l'entreprise, d'effectuer un contrôle de gestion assuré par le directeur général. + Le comité de crédit : Il statut sur les demandes de crédit.il étudie et octroi les crédits en respectant la politique du conseil d'administration en matière de crédit. + La Direction Générale : C'est celui qui est mandaté par l'assemblée générale de la pesante responsabilité de guide de la CPI vers le succès de l'entreprise ; et par là on entend la réalisation des résultats positifs et se maintenir dans le rude et changeant marché de la micro finance. Dans le cadre de la CPI le directeur général est l'actionnaire majoritaire et par conséquent le cofondateur de l'entreprise. + La Direction Administrative et Financière : Placée sous l'autorité du Directeur Général, le Directeur Administratif et Financier anime et assure la coordination et le bon fonctionnement des cinq (05) services placés sous son autorité qui sont : v' Les Affaires Générales ; v' Les Ressources Humaines ; v' La Comptabilité et les Finances ; v' La Trésorerie ; 1' L'Informatique. Il est responsable de l'animation et de la discipline du personnel placé sous son autorité. Il effectue toutes les missions à lui confiée par le Directeur Général. Il est nommé par le Conseil d'Administration sur proposition du Directeur Général. + La direction d'exploitation: Elle organise, anime et assure la coordination et le bon fonctionnement des services de son département. Il est responsable de la discipline du personnel placé sous son autorité. Il s'assure de l'application effective des procédures. Il fait un rapport sanctionnant tout contrôle. + Le Contrôle Général : C'est celui qui est chargé du contrôle de gestion de la structure. Ainsi, il a l'obligation de surveillance des opérations comptable et financière afin de vérifier leur fiabilité. Sous sa direction, toutes les agences de la CPI. + La supervision des agences : C'est l'organe chargé du contrôle et de la supervision des opérations effectuées par les différentes agences. il s'agit précisément du suivi de l'exécution du budget et de la réalisation des objectifs, et plans d'actions ; de l'élaboration des tableaux de bords mensuels et annuels, en relation avec les autres agences. Le superviseur des agences reçoit copie de tous les rapports périodiques des différentes agences. Il a accès aux documents de gestion de la CPI, il est assisté par les chefs d'agences. + Le service du contentieux: C'est l'instance juridique de la CPI dont le but est l'application du droit dans les litiges provoqués par des conduites véreux des clients ayant bénéficié d'un crédit. Il pour mission le recouvrement des créances et le règlement des contentieux le cas échéant. + Le service marketing : ce service exerce ses fonctions sur trois domaines récurrents : des études à la réalisation et au suivi des opérations. + Chef d'agence : Il est le gestionnaire de tous les comptes domiciliés dans son agence. Il a une veille commerciale permanente par la relance de sa clientèle (prospection). Animateur de son équipe et responsable de son personnel, il veille au bon fonctionnement de son agence. En bref, il est chargé de mettre en application la politique mise en oeuvre par la direction.

13 Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

Conseil d'administration Assemblée générale Direction générale Comité de crédit

Direction administrative et financière Contrôle général Direction d'exploitation Supervision des

Service marketing

Service du contentieux Son organigramme se présente comme suit :

Chef d'agence

SECTION 2 : ENVIRONNEMENT DE LA CPIIl s'agira pour nous ici de présenter son marché, ses produits et enfin ses objectifs. I - LE MARCHE DE LA CPI :Apres la faillite des banques suite à la crise des années 80, les EMF ont vu le jour et se sont rapidement proliférés pour venir en aide aux populations pauvres. Ce sont donc les institutions avec lesquelles la CPI entretient des relations de correspondance et en possède des comptes dans certaines. Celles-ci opèrent dans le marché pour mieux gérer leur produit. Il s'agit entre autre : Fournisseurs : Parmi ceux-ci, on distingue les fournisseurs financiers c'est-à-dire les partenaires par excellence de la CPI (ECOBANK, CBC, UBA, UBC, BGFI, PADMIR, MINPMEESA -PACD, les membres fondateurs) et les fournisseurs de services( les bailleurs qui sont propriétaires des locaux de la CPI, AES-SONEL, les librairies, l'imprimerie). Demandeurs de la CPI : La malléabilité des services dans la CPI fait en sorte que, en plus des cibles initialement visées, elles reçoivent également toutes autres catégories économiques en respect avec la législation et la réglementation en vigueur. Ainsi les demandeurs de service de la CPI sont généralement des sauveteurs du secteur informel, les PME, PMI, les commerçants, les agriculteurs, investisseurs, les salariés du secteur privé et quelques opérateurs économiques. Concurrence : Comme tout secteur d'activité, elle use une place dans le choix de la tactique et l'orientation de la structure. Cette concurrence est de plus en plus imposante face aux institutions qui offrent ce même type de produits et service. Depuis la prolifération des années 90, on dénombre plus de 452 micros finances agréées.

15 Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

II - PRODUITS ET SERVICES DE LA CPI :

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTERVENANTS |

ACTIONS |

OBSERVATIONS |

|

1- Chargé de la |

- Recevoir le dossier du client ; |

|

|

clientèle ou |

- Après décharge de la |

|

|

Guichetier |

demande transmettre le dossier au chef d'agence. |

|

|

2- Chef d'agence |

- Se rassurer que tous les éléments du dossier y sont ; |

|

|

- Vérifier que toutes les garanties requises sont recueillies ; |

||

|

- Transmettre le dossier au service contentieux |

27

Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

|

3- Service Juridique et Contentieux |

- Examiner la demande du client et s'assurer de l'existence et de la conformité de tous les éléments requis; - Porter les commentaires et transmettre les dossiers au Comité d'agence. |

|||

|

|

|

|

|

|

charge de la mise en place (comptabilité ou caisse) |

|||

|

- Mettre le crédit en place et transmettre au chef d'agence pour suivi. |

Avant la mise en place, se rassurer des signatures requises. |

|||

Apres analyse du risque de crédit, les raisons qui peuvent amener le comité de crédit à la CPI sont :

· L'insuffisance de la garantie ;

· Mauvaise localisation du client ;

· La mauvaise personne de la caution dans un crédit ;

· L'activité illicite du client ;

En cas de non remboursement à l'échéance, le chef d'agence doit transmettre le dossier au Service Juridique et Contentieux pour suivi, objet de la deuxième section.

Le recouvrement des crédits accordés est une responsabilité délicate et peut aboutir à des conflits entre l'établissement et sa clientèle. Par recouvrement, on entend toute action prise par un créancier à l'encontre de son débiteur pour rentrer en possession de ses fonds car tout crédit qui n'est pas remboursé à terme est considéré comme impayé. Par terme, il faut entendre le délai imparti au débiteur pour rembourser sa dette. Au-delà de ce délai, le créancier est en droit d'exiger le remboursement. Ce recouvrement peut être amiable ou forcé.

Il s'entend comme tout procédé non contraignant qui consiste à déterminer le débiteur à exécuter ses obligations de manière consensuelle. Cette méthode de recouvrement porte généralement le nom de relance. Ces relances sont effectuées soit en interne soit en externe et peuvent être manuelle ou automatique et les méthodes de relance utilisées sont de plusieurs sortes :

+ Relance mis en oeuvre par le chef de contentieux : il s'agit des relances téléphoniques et des correspondances. En effet, pour instaurer un dialogue, comprendre les raisons de non paiement et aboutir à un accord, rien ne vaut le contact direct. Le responsable du contentieux établit la liste des débiteurs à appeler en priorité en fonction du montant de la dette et du niveau du risque du client. Pour cette relance,

29

Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

le responsable du contentieux prépare une fiche pour chaque client sur laquelle elle inscrira son nom, ses coordonnées, la date et le montant de la créance en attente de paiement. Ensuite, elle consultera le comptable afin de connaitre ses habitudes de paiement et notamment s'il y'a déjà eu des retards de paiement récemment. Une fois la fiche prête, elle s'arme de son téléphone et rappelle aux débiteurs les échéances non respectées. Si nonobstant les promesses faites par le débiteur lors de la relance téléphonique, il ne s'en suit rien, elle met en place un planning sur certaines actions qu'elle compte mener pour recouvrer les dus. Le courrier intervenant dans les huit jours suivant le retard est adressé au client sous la forme simple. Dans ledit courrier, elle précise tous les éléments concernant la créance et qu'à ce jour ils n'ont pas toujours obtenu le règlement de sa dette, surtout joint une copie du tableau d'amortissement. Huit jours après l'envoi du premier courrier et toujours pas de règlement, elle envoie un deuxième et cette fois ci avec la mention notre courrier du... rester sans effet afin de stimuler davantage le débiteur qu'il a intérêt à se libérer de son obligation avant le recours à d'autres mesures contraignantes.

+ Relance mis en oeuvre par l'huissier de justice : en cas de non exécution dans le délai imparti, les menaces doivent se préciser. Ces menaces se font à la CPI par la mise en demeure (commandement) de payer envoyée par un huissier de justice saisi par le Directeur Général. La mise en demeure sert à déterminer la date à partir de laquelle courront les intérêts. L'huissier de justice saisi précise dans la lettre recommandée le montant de la facture mais également les intérêts de retard. Apres cette sommation de payer, si le débiteur continue à ne pas s'exécuter, c'est la fin du recouvrement amiable et le début du recouvrement forcé (phase contentieuse).

Apres une mise en demeure, une sommation de payer restées sans effet, et en fonction de la nature du litige, le créancier saisit les juridictions compétentes pour obtenir réparation du préjudice subi. Il peut saisir soit les juridictions civiles, soit les juridictions répressives :

+ Juridiction civile. La saisie de cette juridiction par la CPI se fait par voie d'assignation, et par des voies d'exécution (injonction de payer, saisie conservatoire) quatre (04) mois après que le remboursement n'a pas été effectif. L'assignation est un exploit d'huissier de justice rédigé à la requête du créancier dans lequel les griefs

30

Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

reprochés au débiteur sont exposés, tout en le sommant de comparaitre devant la juridiction compétente et le créancier est obligé de consigner au greffe une somme équivalent de 6% du montant principal pour que la cause soit retenue et jugés. Avant ou pendant la phase de jugement, le débiteur peut offrir à son créancier une possibilité de transaction et à défaut, la juridiction saisie rend son jugement qui deviendra définitif après épuisement de toutes les voies de recours. L'injonction de payer quand à elle consiste à saisir la juridiction compétente d'une requête, laquelle sera assortie d'une ordonnance signée par le juge compétent dans laquelle il enjoint le débiteur de payer au créancier la somme d'argent qui lui est réclamée et augmentée de 10% des frais de procédure. La décision obtenue est signifiée au débiteur dans un délai n'excédant pas trois (03) mois à compter de son compte-rendu. A partir de la signification, le débiteur dispose d'un délai de quinze (15) jours pour faire opposition auprès de la juridiction qui a rendu la décision. La saisie conservatoire. Pour sûreté et avoir paiement de sa créance, le créancier peut saisir la juridiction compétente aux fins d'être autorisé à pratiquer au préjudice du débiteur une saisie conservatoire. après avoir entendu le créancier, et sur la base de documents produits au soutien de ses prétentions, la juridiction compétente rend une décision dans laquelle elle autorise le créancier à pratiquer au préjudice de son débiteur une saisie conservatoire de créances ou de biens meubles corporels selon le cas, et dans laquelle le débiteur est également condamné à payer 10% du principal au titre de frais de procédure. Il ne s'agit que d'une procédure purement conservatoire comme son nom l'indique. Elle permet juste de rendre indisponibles les biens du débiteur de peur que celui-ci les distrait avant l'obtention, par le créancier, du titre exécutoire. Le créancier dispose d'un délai de trois (03) mois pour exécuter la saisie, le cas échéant elle devient caduque.

+ Juridiction répressive : ce sont celles chargées de condamner aux peines d'emprisonnement ou d'amandes. La saisine de cette juridiction peut se faire par voie de citation directe ou par voie de plainte avec constitution de partie civile. Le créancier dont les droits ont été lésés, comme dans le cas d'abus de confiance simple ou aggravé, escroquerie par l'émission par exemple d'un chèque sans provisions, sollicite du juge pénal la condamnation du débiteur tant sur le plan pénal que sur le plan des dommages et intérêts en répartition du préjudice subi. La décision rendue devient définitive après dix (10) jours, délai imparti pour interjeter appel.

31

Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

LES PROBLEMES

RENCONTRES ET

SOLUTIONS PROPOSEES

CHAPITRE IV :

Avant d'aborder les difficultés rencontrées lors du déroulement de notre stage, il important de préciser l'apport de celui dans le cadre de nos études et surtout dans le monde professionnel dont nous aurons la grâce d'intégrer dans quelque année. Il s'agit de :

> L'expérience acquise nous permis de faire un rapprochement entre la théorie et la pratique réelle en entreprise ;

> L'intégration dans le personnel de la CPI et surtout celle des opérations nous a permis d'approcher une phase de traitement des différentes transactions effectuées par les divers clients de la structure.

Mais étant donné que ce travail a été effectué avec la plus grande attention, son élaboration n'a pu se faire sans difficultés et sans observations tendant à limiter la qualité de service à la CPI. Ainsi, il sera question pour nous tout au long de ce chapitre de présenter dans un premier temps les difficultés et les limites rencontrées (section I) avant de proposer une exquise de solutions pouvant faire l'objet d'une amélioration des services à la CPI (section II).

La première limite que nous avons observée pendant notre séjour est l'absence d'un téléphone propre au service du contentieux, lequel est important dans la procédure de recouvrement des créances par la méthode de relance de la clientèle.

Comme autre remarque dans cette structure, beaucoup d'extournes (erreur faite sur un compte c'est-à-dire débiter ou créditer un compte qu'il ne fallait pas et procéder à l'opération inverse ou encore débiter un compte au lieu de le créditer et inversement et c'est l'opération inverse qui constitue l'extourne). En fait dès leur retour de la collecte, les collectrices

remettent tous les bordereaux de collecte au service des opérations de collecte journalière afin que celui-ci crédite les différents comptes mais du fait de la négligence de certaines informations (n° de compte, nom complet surtout lorsqu'une collectrice effectue la collecte dans un secteur où la plupart des gens porte le même nom : moussa par exemple), certains comptes sont crédités avec incertitude et c'est au moment du retrait du client que l'on se rend compte qu'il y'avait erreur au moment de la saisie et on extourne. Cela perd énormément du temps au client étant donné que certaines vérifications ont lieu d'abord.

La troisième limite se situe au niveau de l'analyse du dossier de crédit. Nous avons noté l'absence d'une véritable étude de la garantie et dont la descente sur le terrain n'est pas tout à fait effective. En effet, lors du recouvrement d'un client, on s'est rendu compte que l'information que le client avait donnée quand au tonnage des fers qu'il a mis comme garantie n'était pas la bonne et la CPI a eu du mal à recouvrer leur fonds.

· Par rapport à la première préoccupation soulevée dans la section précédente, on pourra mettre en place un téléphone au service du contentieux qui lui permettra de mieux gérer les problèmes auxquels ce service fait face lors de toute procédure engagée contre son client.

· La seconde issue est la prudence et la vigilance dans le travail mais surtout un sérieux de la part des collectrices qui devront prendre toute information susceptible de faciliter le dénouement des opérations de façon à améliorer la qualité de service vis-à-vis de la clientèle. Aussi, la saisie de ces opérations doit se faire dans les brefs délais afin de ne pas attirer l'attention de la clientèle sur leur retard de saisie car le client ne peut retirer son argent si cela n'a pas été saisi et la faute à la CPI.

· Tout dossier de crédit doit suivre les normes instaurées par la CPI et par conséquence toutes les étapes doivent être respectées. Un crédit octroyé doit tout d'abord être approuvé par le comité de crédit et l'analyse du risque doit être faite en profondeur mais surtout la garantie est un facteur important dans l'octroi de crédit et dont les vérifications quant à celle-ci sont nécessaire faute de quoi les chances de recouvrer ses fonds en cas de défaillance du client tombent à l'eau.

33

Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

CONCLUSION

GENERALE

En guise de conclusion, nous pouvons dire qu'au fil du temps, les micros finances ont fait preuve de leur capacité à combler le vide laissé par les banques classiques et aujourd'hui, on en dénombre plus de 450 établissements de micro finance contre 13 banques au Cameroun et le dynamisme observé par l'activité de micro finance est en train de brouiller les traditions et les aspects commerciaux des grandes banques qui inspirent désormais à intégrer une nouvelle approche dimensionnelle dans ce secteur.

En effet, ce secteur est devenu très concurrentiel sur tout avec l'avènement des micros finances. L'action de création des EMF devrait continuer à s'étendre pour financer le secteur informel dont le rôle sera toujours important dans l'économie du pays comme le notre. Également, tout au long de notre travail sur la procédure des engagements et le recouvrement des créances à la CPI, il était question en premier lieu de présenter la Caisse Populaire d'Investissement ainsi que son activité. Nous nous sommes fixés pour but de comprendre la procédure de mise en place du crédit et du recouvrement des créances de cet établissement de micro finance. Pour cela nous avons fait des recherches en menant une étude qui va de l'entretien avec le chef d'agence au service du contentieux en passant par le chargé de la clientèle.

De cette étude, il ressort que tout crédit demandé à la CPI fait l'objet d'une étude de dossier complet qui sera validé si toutes les conditions sont remplies et que le recouvrement des dus se fait selon une voie simple lorsque le client fait preuve de bonne foi mais par une voie de forçage si celui-ci ne veut se conformer. Qu'à cela ne tienne, pendant notre étude, nous avons décelé quelques problèmes et dont les suggestions résident dans l'amélioration de la qualité de service offert à la CPI.

INTRODUCTION GENERALE ...7

PREMIERE PARTIE: PRESENTATION GENERALE DE LA CPI ET

|

DEROULEMENT DU STAGE |

9 |

|

|

Chapitre I: PRESENTATION GENERALE DE LA CPI |

10 |

|

|

Section 1: Historique et organisation de la CPI |

10 |

|

|

I - Fiche d'identification de la CPI |

10 |

|

|

II - Genèse et évolution |

11 |

|

|

III - Structure organisationnelle et organigramme |

12 |

|

|

Section 2: Environnement de la CPI |

15 |

|

|

I - Le marché de la CPI |

15 |

|

|

II - Produits et services de la CPI |

.16 |

|

|

III - Objectifs de la CPI |

17 |

|

|

Chapitre II: EXPERIENCE DU STAGIAIRE A LA CPI |

.18 18 |

|

|

Section 1: Les opérations du front office |

||

|

I - Le service du guichet |

..18 |

|

|

II - Le service de la caisse |

19 |

|

|

Section 2: Les opérations du back office |

20 |

|

|

I - Le service de la comptabilité |

..21 |

|

|

II - Le service du contentieux |

.21 |

|

35

Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE

DEUXIEME PARTIE : GESTION DE CREDIT ET RECOUVREMENT DES

CREANCES 22

Chapitre III: DE LA PROCEDURE DES ENGAGEMENTS AU RECOUVREMENT

DES CREANCES 23

Section 1: Procédure des engagements . 23

I - Le dossier de crédit/salaires 23

II - Le dossier de crédit/commerçants ou personnes morales ..24

III - Transmission des dossiers de crédit au comité de crédit/examen et retour ..27

Section 2: Recouvrement des créances . 29

|

I - Le recouvrement amiable des créances (précontentieux) |

29 |

|

II - Le recouvrement force des créances |

..30 |

|

Chapitre IV: PROBLEMES RENCONTRES ET SOLUTIONS PROPOSEES |

32 |

|

Section 1: Difficultés et problèmes observés à la CPI |

32 |

|

Section 2: Solutions possibles |

33 |

|

CONCLUSION GENERALE |

34 |

|

Table des matières |

36 |

|

Bibliographie |

.37 |

|

Annexes |

38 |

BIBLIOGRAPHIE

> CREUSOT, A. C. (2006), « L'état des Lieux de la Micro Finance au Cameroun ». BIM n°09.

> TANGAKOU SOH, R. (2007), « Le Système Bancaire et Financier du Cameroun », Collection ROTAS, Douala.

> SOH, S. G., NOUMO, F. S. et YOGO, U. T. (2009), « Offre de Microcrédits et Réduction de la Pauvreté au Cameroun ». Working Paper, CEREG-CRDI, les Institutions de Micro Finance et la Réduction de la Pauvreté en Afrique centrale.

37

Rapport de Stage rédigé par EPOLE Pamella ALOBWEDE