DEDICACE

A mes chers parents

M. TCHEWONPI Fidèle

et Mme TCHEWONPI née MATSING Pauline

Clairice.

Trouvez en ce travail, le fruit de vos prières et

encouragements, ainsi que des efforts consentis à mon

égard.

REMERCIEMENTS

Au terme de notre stage

académique à la DPB, nous nous faisons le devoir de remercier

toutes les personnes qui nous ont aidé durant cette première

expérience professionnelle. Ainsi, notre sincère gratitude va

à l'endroit de :

Ø M. Gilbert Didier EDOA, Directeur

Général du Budget, pour nous avoir permis d'effectuer notre stage

académique au sein de la structure dont il est à la

tête ;

Ø M. Bonaventure Marcel PIIM, Chef de

Division de la Préparation du Budget, pour le suivi assidu de nos

travaux et ses conseils ;

Ø M. Armand MBIENA, pour son

encadrement et le suivi de nos travaux ;

Ø Tout le personnel de la DPB, en particulier

M. Roger WAKOU, M. Guillaume MOUASSIE

et M. Cyrille EFFILA, Chargés d'Etudes Assistants

à la DPB, M. Emmanuel MBOBDA et

Mme Sophie BOUMSONG Cadres à la DPB, pour leur

encadrement, leurs conseils et leurs encouragements ;

Ø M. HAMOA HAMADAMA, Cadre à la

DPB, dont nous avons partagé le bureau pendant notre stage, pour nous

avoir initié à la rédaction administrative et pour nous

avoir associé à la quasi-totalité des travaux à lui

confiés ;

Ø M. MANFOUO et Mme ELOUGA

du MINSANTE, Mme BOUM, M. TCHONANG

et M. MAMOUDOU BOBBO du MINEDUB, Monsieur le Chef de

Cellule de la Planification du MINESEC et ses collaborateurs, pour leur aide

lors de nos recherches documentaires sur les deux secteurs

étudiés ;

Ø Tout le personnel enseignant et administratif de

l'ISSEA, pour la qualité de notre formation ;

Ø Tous nos camarades de promotion, pour les

échanges fructueux qui nous ont permis d'avancer dans ce travail ;

Ø Mes frères et soeurs Aphrodite, Sorel,

Landry, Aristide, Milène et Angélique,

pour leur soutien et leur réconfort moral lors des moments

difficiles ;

Ø Mes oncles et tantes : Patrice KANKEU,

Edouard AKONO NANTIA, Nathalie KANKEU et Nadine

MANKOU, pour leur marque d'attention à notre égard,

surtout pendant les périodes difficiles ;

Ø Tous ceux et celles qui, de près ou de loin,

ont contribué à la réalisation de ce travail et dont les

noms ne sont pas mentionnés ici.

AVANT- PROPOS

L'Institut Sous-régional de Statistique et

d'Économie Appliquée (ISSEA), est un organe

spécialisé de la CEMAC qui a trois missions principales que

sont :

ü la formation des cadres moyens et supérieurs

dans le domaine de la statistique et de l'économie ;

ü le perfectionnement et le recyclage des cadres des

services publics et privés nationaux et régionaux ;

ü la recherche appliquée dans les domaines de la

méthodologie, de la collecte, du traitement de l'analyse de

l'information statistique et économique.

Dans le cadre de la formation initiale, l'ISSEA compte quatre

cycles de formation, le cycle des Agents Techniques de la Statistique (ATS), le

cycle des Techniciens Supérieurs de la Statistique (TSS), le cycle des

Ingénieurs d'Application de la Statistique (IAS) et le cycle des

Ingénieurs Statisticiens Économistes (ISE). Dans le cadre de

leurs études au sein dudit institut, les étudiants sont tenus

d'effectuer des stages académiques dans des structures privées ou

publiques avec un double objectif : d'une part, se frotter aux

réalités du monde professionnel et d'autre part, mettre en

pratique les connaissances théoriques reçues durant la formation.

C'est dans cette logique que nous avons effectué un stage

académique de trois mois à la Direction Générale du

Budget, plus précisément à la Division de la

Préparation du Budget. Le thème qui a retenu notre attention au

cours dudit stage et qui fait l'objet du présent rapport, est

intitulé « Analyse de l'évolution des

recettes de services issues des secteurs éducation et santé au

Cameroun de 2003 à 2008 et prévisions à court

terme ».

Il est question pour nous de réaliser une étude

dont l'objectif principal est de caractériser et d'expliquer dans la

mesure du possible, l'évolution des recettes

générées dans ces deux secteurs sur la période

considérée et de proposer un modèle de prévisions

des recettes mensuelles du secteur santé. Notons que, la finalité

de ce travail est d'apporter des éléments pouvant contribuer

à l'amélioration du cadre de suivi des recettes de services en

général.

LISTE DES SIGLES ET ABREVIATIONS

ADF : Augmented Dickey-Fuller

ARCH : AutoRegressive Conditional Heteroscedasticity

ARMA : AutoRegressive Moving Average

BEP : Brevet d'Etudes Professionnelles

BEPC : Brevet d'Etudes du Premier Cycle

CAP : Certificat d'Aptitude Professionnelle

CAPIEMP : Certificat d'Aptitude Professionnelle des

Instituteurs de l'Enseignement Maternel et Primaire

CAPIET : Certificat d'Aptitude Professionnelle des

Instituteurs de l'Enseignement Technique

CEP : Certificat d'Etudes Primaires

CET : Collège d'Enseignement Technique

CMA : Centre Médical d'Arrondissement

CNPS : Caisse Nationale de Prévoyance Sociale

CSI : Centre de Santé Intégré

CVS: Corrigée des Variations Saisonnières

DGB: Direction Générale du Budget

DPB : Division de la Préparation du Budget

ENIEG : Ecole Normale des Instituteurs de l'Enseignement

Général

ENIET : Ecole Normale des Instituteurs de l'Enseignement

Technique

FCFA: Franc de la

Coopération Financière en Afrique centrale

FSLC: First School Leaving Certificate

HD: Hôpital de District

MINEDUB : Ministère de l'Education de Base

MINEDUC : Ministère de l'Education Nationale

MINEPAT : Ministère de l'Economie, de la

Planification et de l'Aménagement du Territoire

MINESEC : Ministère des Enseignements

Secondaires

MINFI : Ministère des Finances

MINSANTE : Ministère de la Santé

publique

SAR/SM : Section Artisanale et Rurale/ Section

Ménagère

UNESCO: United Nations Educational, Scientific and Cultural

Organization

TABLE DES MATIERES

DEDICACE

i

REMERCIEMENTS

ii

AVANT- PROPOS

iii

LISTE DES SIGLES ET ABREVIATIONS

iv

LISTE DES ENCADRES

vii

LISTE DES TABLEAUX

viii

LISTE DES GRAPHIQUES

ix

RESUME

x

INTRODUCTION

1

CHAPITRE PREMIER :

PRESENTATION DE LA STRUCTURE D'ACCUEIL ET

DEROULEMENT DU STAGE

3

Section 1 : Présentation de la

structure d'accueil

2

§.1-Présentation de la Direction

Générale du Budget (DGB)

2

§.2-Présentation de la Division de la

Préparation du Budget (DPB)

2

Section 2 : Déroulement du

stage

4

§.1-Présentation du cadre de stage

4

§.2-Présentation des activités

réalisées

5

CHAPITRE

DEUXIEME :

CADRE CONCEPTUEL ET METHODOLOGIQUE DE

L'ETUDE

3

Section 1 : Processus de

préparation du budget de l'Etat

6

§.1-Présentation

générale

6

§.2- L'importance des recettes dans la

préparation du budget de l'Etat

7

Section 2 : Classification des

opérations budgétaires en recettes

8

§.1-Définition de la nomenclature des

recettes

8

§.2- Structure de la classification des

recettes

9

§.3- Classes et catégories de

recettes

10

Section 3 : Cadre institutionnel et

réglementaire régissant les recettes de services dans les

secteurs éducation et santé au Cameroun

13

§.1- Le secteur éducation au

Cameroun

13

§.2- Le secteur santé au Cameroun

15

Section 4 : Méthodologie de

l'étude

18

§.1- Présentation

générale

18

§.2- Vérification de l'hypothèse

de stationnarité

18

§.3- La méthode de Box et Jenkins

20

CHAPITRE

TROISIEME :

PRESENTATION ET INTERPRETATION DES

RESULTATS

3

Section 1 : Contribution des secteurs

santé et éducation dans le total des recettes de services de

2003 à 2008

23

Section 2 : Analyse de

l'évolution des recettes issues du secteur éducation

24

§.1- Evolution des recettes du secteur

éducation

24

§.2- Evolution des facteurs pouvant influencer

les recettes du secteur éducation

25

Section 3 : Analyse de

l'évolution des recettes issues du secteur santé

28

§.1- Evolution des recettes du secteur

santé

28

§.2- Evolution des facteurs pouvant influencer

les recettes du secteur santé

29

Section 4 : Construction d'un

modèle de prévision des recettes de services issues du secteur

santé

31

§.1- Etude des composantes de la chronique et

détermination du modèle de décomposition

31

§.2- Etude de la stationnarité de la

chronique

34

§. 3- Modélisation du processus

générateur de la série Yt

37

§. 4- Prévision des recettes

mensuelles issues du secteur santé

40

RECOMMANDATIONS

43

CONCLUSION

44

BIBLIOGRAPHIE

45

ANNEXES

46

LISTE DES ENCADRES

Encadré 1: Résultat

du test ARCH de Engel

3

Encadré 2: Résultat

du test de Jarque-Bera de normalité des résidus

40

Encadré 3: Liste des

chapitres budgétaires

46

Encadré 4: Structure du

sous-système anglophone au Cameroun

47

Encadré 5: Structure du

sous-système francophone au Cameroun

48

Encadré 6: Liste des grands

hôpitaux / hôpitaux de référence

49

Encadré 7: Résultats

de l'ajustement d'une courbe de tendance

49

Encadré 8: Test ADF pour le

modèle 1 (avec constante et tendance)

50

Encadré 9: Test ADF pour le

modèle 2 (avec constante et sans tendance)

51

LISTE DES TABLEAUX

Tableau 1: Catégories de la

nomenclature des recettes

3

Tableau 2: Détermination du

nombre de retard optimal pour le test de la racine unitaire

36

Tableau 3: Estimation des

paramètres des différents modèles ARMA

37

Tableau 4: Prévisions des

recettes de santé pour 2009

41

Tableau 5: Droits et frais

administratifs

52

Tableau 6: Ventes accessoires de

biens

53

Tableau 7: Ventes de prestations de

services

53

Tableau 8: Loyers des immeubles et

revenus des domaines

54

Tableau 9: Contributions aux frais

de scolarité selon le niveau d'enseignements aux frais de

scolarité selon le niveau d'enseignement

54

Tableau 10: Frais d'inscription au

examens et concours

55

Tableau 11: les différents

types de formations hospitalières

56

Tableau 12: Tarification des actes

professionnels dans les formations hospitalières publiques

56

Tableau 13: Coefficients

saisonniers

57

LISTE DES GRAPHIQUES

Graphique 1: Contribution des

recettes des secteurs santé et éducation dans le total des

recettes de services (hors recettes des domaines) de 2003 à 2008

3

Graphique 2: Evolution des recettes

du secteur santé de 2003 à 2008

29

Graphique 3: Evolution du nombre de

nouvelles créations de CSI de 2003 à 2008

30

Graphique 4: Evolution mensuelle

des recettes du secteur santé de 2003 à 2008 (en milliers)

32

Graphique 5: Evolution

comparée des recettes de santé de 2003 à 2008

32

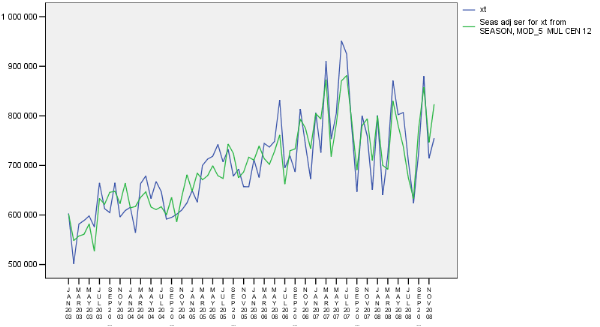

Graphique 6: Série originale

et série corrigée des variations saisonnières (en milliers

de FCFA)

33

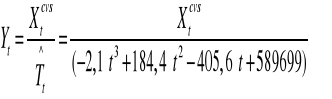

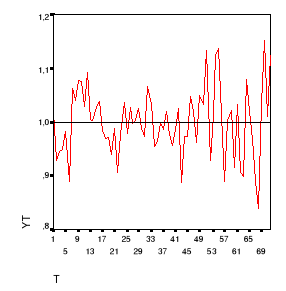

Graphique 7: Série

corrigée des variations saisonnières et débarrassée

de la tendance déterministe

34

Graphique 8: Corrélogrammes

simples et partiels de la série différenciée Yt

35

Graphique 9: Résidus du

modèle ARMA(1,1)

38

Graphique 10: Qualité

d'ajustement du modèle

41

Graphique 11: Corrélogrammes

simple et partiel de Xt pour 24 décalages

58

Graphique 12: Moyennes annuelles

des recettes de santé

58

Graphique 13: Ecart-types annuels

des recettes de santé

59

Graphique 14: Corrélogrammes

simple et partiel de la série Yt

59

Graphique 15: Corrélogrammes

simple et partiel des résidus du modèle ARMA (1,1)

60

RESUME

Bon nombre d'Etats africains comptent essentiellement sur les

recettes fiscales pour financer leur budget et c'est également le cas au

Cameroun. Cependant, dans la perspective de la signature des Accords de

Partenariat Economique avec l'Union Européenne, on s'attend à une

chute drastique des recettes liées aux droits de douanes, tandis que le

ralentissement des activités des entreprises locales dû à

la crise financière et économique entrainera à coup

sûr une baisse des recettes générées par la

fiscalité interne. De ce fait, il devient impératif pour tout

Etat de mobiliser les autres types de ressources dont il dispose. Les recettes

de services qui sont de natures diverses et qui semblent être moins

sensibles aux chocs extérieurs, présentent ainsi un

intérêt particulier. Pour mieux saisir l'évolution de ces

recettes et en faire un bon suivi, il est judicieux de les analyser secteur par

secteur. Dans le cadre de ce travail, nous nous sommes intéressés

aux recettes de services générées par les secteurs

santé et éducation. Des analyses réalisées, il

ressort principalement que :

· ces deux secteurs mis ensemble, ont fourni à

l'Etat camerounais en moyenne 64,86% (c'est-à-dire plus de la

moitié) du total des recettes de services hors recettes des domaines sur

la période considérée ;

· chaque année, le secteur éducation a

généré en moyenne 14,552 milliards de FCFA, contre

seulement 8,383 milliards de FCFA pour le secteur santé ;

· l'évolution des effectifs

d'élèves dans les établissements publics et du nombre

d'inscrits à certains examens et concours corrobore celle des recettes

de services dans le secteur éducation, sauf pour l'année 2008. De

même, dans le secteur santé, l'évolution des recettes va

dans le même sens que celle du nombre de formations hospitalières

publiques, notamment des CSI ;

· le modèle de prévision retenu pour les

recettes mensuelles du secteur permet de prédire que les recettes du

secteur santé pourraient s'élever à 8 129 770 900 FCFA

pour l'année 2009, ce qui représente une baisse de 10,17% par

rapport à 2008.

INTRODUCTION

L'Etat du Cameroun, à

l'instar de la plupart des pays d'Afrique sub-saharienne, tire l'essentiel de

ses ressources budgétaires propres de la fiscalité.

L'avancée des négociations en vue de la signature des Accords de

Partenariat Economique (APE) avec l'Union Européenne et l'impact de la

crise financière et économique mondiale sur certains secteurs de

l'économie réelle, sont de nature à remettre en cause la

pérennité et le niveau de ces recettes. En effet, dans la

perspective de la signature des APE, les pays africains et donc le Cameroun,

verront certainement leurs recettes douanières (fiscalité de

porte) chuter et même s'amenuiser, puisque le volume des échanges

avec l'Europe est assez important. D'un autre côté, le

ralentissement de l'économie nationale dû à la crise

financière, est particulièrement marqué dans le secteur

privé, avec des filières telles que celle du bois, qui ont subit

et subissent même encore les effets néfastes de cette crise, avec

notamment la baisse des exportations. Ceci a pour conséquence directe,

la réduction de l'assiette fiscale, du fait de la fermeture de

nombreuses entreprises et des licenciements qui vont avec. En outre,

l'inévitable épuisement des ressources naturelles telles que le

pétrole et la non maîtrise de leurs prix sur les marchés

internationaux, remettent en cause la pérennité des recettes

qu'elles procurent.

Il est donc nécessaire pour l'Etat, de mobiliser

d'autres types de ressources, afin de s'assurer un fonctionnement optimal et de

mener à bien ses projets d'investissements. Les recettes de services

apparaissent alors comme une alternative non négligeable, puisqu'elles

sont diversifiées, sont liées à l'évolution de la

population et sont moins sujettes aux chocs extérieurs. Un suivi

efficace des régies de ces recettes de services passe par une

maîtrise de leur comportement dans chaque secteur.

C'est dans cette optique que dans le cadre de notre stage

académique à la Division de la Préparation du Budget, nous

avons planché sur l'évolution des recettes de services

générées dans les secteurs éducation et

santé, tout en formulant des propositions pour améliorer le cadre

de leur suivi. Ainsi, il sera question pour chacun de ces secteurs sociaux, de

caractériser et d'expliquer autant que faire se peut, les variations

observées dans les recettes de services qui en sont issues. Nous nous

sommes également proposé de construire un modèle de

prévision des recettes de santé, afin de fournir un instrument

concret d'anticipation de l'évolution des recettes de services dans ce

secteur. Nous allons au préalable présenter la structure dans

laquelle nous avons effectué notre stage, ainsi que le cadre conceptuel

et méthodologique de l'étude, à travers une brève

présentation de la nomenclature budgétaire des recettes et des

deux secteurs étudiés.

CHAPITRE PREMIER

PRESENTATION DE LA STRUCTURE

D'ACCUEIL ET DEROULEMENT DU STAGE

Dans la

première section de ce chapitre, nous nous proposons de présenter

brièvement la Direction Générale du Budget, en mettant un

accent particulier sur la Division de la Préparation du Budget où

nous avons été affectés, puis nous passerons en revue

toutes les activités que nous avons effectuées pendant notre

stage dans la deuxième section.

Section 1 :

Présentation de la structure d'accueil

§.1-Présentation de la

Direction Générale du Budget (DGB)

La Direction Générale du Budget est l'une des

quatre Directions Générales qui composent l'administration

centrale du Ministère des Finances. Placée sous l'autorité

d'un Directeur Général, elle est entre autres chargée de

la mise en oeuvre de la politique budgétaire du gouvernement, de la

prévision des évolutions budgétaires, du cadrage

budgétaire et de l'élaboration des projets de loi de finances de

l'Etat, de l'élaboration, de l'évaluation et du suivi du budget

de fonctionnement de l'Etat, de l'exécution du budget d'investissement

de l'Etat, en liaison avec le MINEPAT, du contrôle et de l'audit du

budget de l'Etat. Au sein de la DGB, nous avons effectué notre

stage à la Division de la Préparation du Budget ; nous en

ferons une présentation détaillée au paragraphe

suivant.

§.2-Présentation de la

Division de la Préparation du Budget (DPB)

Les missions et la structure de la DPB sont définies dans

le décret N° 2008/365 du 8 Novembre 2008 portant organisation du

Ministère des Finances.

1. Les missions de la DPB

Au terme du décret cité

précédemment, la DPB, placée sous l'autorité d'un

Chef de Division, est chargée :

· de la prévision des évolutions

budgétaires ;

· de la centralisation des opérations concourant

à la mise en forme de la Loi de Finances de l'Etat ;

· de l'élaboration du budget de l'Etat ;

· du suivi et de l'application du programme

d'investissement prioritaire, en liaison avec le Ministère en charge des

investissements ;

· du suivi de l'application du cadre des dépenses

à moyen terme ;

· de l'évaluation des charges récurrentes

liées aux opérations d'équipement de l'Etat ;

· de l'élaboration et du suivi des programmes des

dépenses publiques, en liaison avec les départements

ministériels compétents ;

· de l'administration de la nomenclature

budgétaire de l'Etat ;

· du suivi de la réglementation à incidence

budgétaire ;

· de la collecte et de la synthèse des

informations sur l'ensemble des recettes générées par les

services publics ;

· du suivi du contentieux sur les bulletins de

liquidations des recettes.

2. L'organisation de la DPB

La DPB comprend :

· la cellule du Suivi et de l'Analyse des Recettes

et Dépenses Publiques qui est chargée entre autres de l'analyse

et de la consolidation des données sur les recettes et les

dépenses publiques, de la collecte, de l'exploitation et de la diffusion

de l'information statistique relative à la préparation du budget,

du suivi de l'exécution des financements extérieurs ainsi que de

l'élaboration de la loi de règlement, en liaison avec la

Direction Générale du Trésor et de la Coopération

Financière et Monétaire ;

· la Cellule de la Préparation du Budget des

Services de Souveraineté, de défense et de

sécurité, ainsi que de l'administration générale et

financière ;

· la Cellule de la Préparation du Budget des

Services de l'enseignement, de la formation et de la recherche, ainsi que de la

communication, de la culture des sports et loisirs ;

· la Cellule de la Préparation du Budget des

Services des affaires sociales et de la santé ;

· la Cellule de la Préparation du Budget des

Services des infrastructures, de la production et du commerce ;

Ces quatre cellules sont chargées chacune dans son

secteur, de la collecte et de l'exploitation de toutes les informations

relatives à la préparation du budget, de la préparation du

budget de l'Etat, en liaison avec les administrations et départements

ministériels compétents et de l'administration de la

nomenclature budgétaire de l'Etat en ce qui concerne les dépenses

courantes ;

· la Cellule de la Préparation du Budget des

Chapitres Communs qui est chargée, en liaison avec les structures

spécialisées de gestion de la dette lorsque nécessaire, de

l'évaluation et de la mise en forme des budgets des crédits

communs, de l'évaluation du stock de la dettes publique, de la

détermination du niveau d'amortissement annuel de la dette en fonction

des ressources mobilisables, de l'élaboration du budget

réservé à l'apurement de la dette et des impayés de

l'Etat, de l'engagement des impayés, ainsi que du suivi de

l'exécution des dépenses liées à la dette

publique.

Section 2 :

Déroulement du stage

§.1-Présentation du

cadre de stage

Au cours de notre stage académique qui s'est

déroulé du 8 Juillet au 2 Octobre 2009, nous avons

séjourné dans le bureau du Chargé d'Etudes Assistant

N°2 (porte 401-D bis, bâtiment B). Dans ce milieu accueillant et

viable, nous ne disposions malheureusement pas d'un poste ordinateur fixe.

Cependant, pour nos différentes impressions et photocopies de documents,

nous avions accès aux imprimantes, photocopieurs et petits

matériels de bureau de la quasi-totalité du personnel de la

Division.

En ce qui concerne le suivi de nos travaux durant le stage,

nous avons bénéficié de l'encadrement du Chef de Division

et de l'ensemble du personnel de la DPB, malgré des débuts

difficiles. Nous avons ainsi pu tirer profit de leur riche expérience

professionnelle à travers nos multiples échanges et les

différents travaux effectués à leurs

côtés.

Pour ce qui est des relations humaines, elles étaient

globalement bonnes avec le personnel de la DPB, ceci dans une atmosphère

de respect et de sympathie.

La rigueur du Chef de Division et son attachement au travail

soigné et bien fait, nous ont notamment permis de mettre en pratique nos

connaissances et aptitudes lors de la réalisation des tâches qui

nous étaient confiées.

Dans le paragraphe suivant, nous présenterons

succinctement les différents travaux effectués dans le cadre de

notre stage académique à la DPB.

§.2-Présentation des

activités réalisées

Nos journées de stage à la Division de la

Préparation du Budget débutaient généralement

à 8h00 et s'achevaient dans l'après-midi ou en soirée

(parfois au-delà de 21h), selon l'intensité des travaux à

accomplir.

Après avoir fait le tour des différents services

de la DPB, nous avons consacré les premières semaines de notre

stage à une intense consultation/exploitation de la documentation, ceci

dans le but de nous familiariser avec le cadre de notre stage et

d'acquérir un certain nombre de connaissances dans le domaine

budgétaire.

Les divers entretiens avec notre encadreur et les

différents responsables et cadres de la DPB, nous ont permis de bien

assimiler les dispositions de ces textes et de mieux comprendre leur

application dans l'exercice des missions assignées à cette

division en particulier et au Ministère des Finances en

général.

Grâce à ces connaissances, nous avons pu

participer à la réalisation et même effectuer un certain

nombre de travaux pendant notre stage. Nous pouvons citer entre autres les

activités suivantes :

· participation au séminaire de lancement du

processus de préparation du budget de l'Etat pour l'exercice 2010, qui

s'est tenu au Palais des Congrès de Yaoundé le 13 juillet 2009 et

contribution à la rédaction du rapport y relatif ;

· participation à la rédaction du rapport

du séminaire d'appropriation du processus de décentralisation par

le personnel du MINEPAT, tenu à Kribi les 30 et 31 juillet

2009 ;

· exploitation des fonds des dossiers traités par

certains Chargés d'Etudes Assistants au cours des deux dernières

années ;

· contribution au traitement de certains dossiers soumis

à l'examen des cadres de la DPB par la hiérarchie ;

· conception d'un modèle de rapport pour les

pré-conférences budgétaires à la demande du Chef de

Division ;

· participation à toutes les

pré-conférences budgétaires du 19 août au 04

septembre 2009 ;

· rédaction des rapports des

pré-conférences budgétaires pour chaque chapitre

budgétaire (voir encadré 3 en annexes pour la liste des chapitres

budgétaires) ;

· élaboration de la synthèse des demandes

budgétaires pour l'exercice 2010, document devant servir de base pour le

cadrage budgétaire.

CHAPITRE DEUXIEME

CADRE CONCEPTUEL ET METHODOLOGIQUE

DE L'ETUDE

Section 1 : Processus

de préparation du budget de l'Etat

§.1-Présentation générale

Aux termes de l'article 33 de la Loi portant régime

financier de l'Etat du Cameroun, « Sous l'autorité du

Président de la République, le Premier Ministre coordonne la

préparation des projets de lois de finances, assurée par le

Ministre chargé des finances, en concertation avec les organes

constitutionnels, les Ministres et les responsables des services

concernés ».

Les principales étapes de la préparation du

budget de l'Etat du Cameroun sont les suivantes :

· la publication de la Circulaire relative

à la préparation du budget de l'Etat ; C'est

un texte signé par le Président de la République qui fixe

les orientations générales pour l'élaboration du budget de

l'Etat au titre de l'exercice considéré. Il présente le

contexte macroéconomique dans lequel le budget sera

préparé et précise les objectifs à atteindre. Ce

document donne également les hypothèses sur lesquelles le projet

de budget doit être basé : Taux de croissance du PIB, Taux

d'inflation, Solde budgétaire global et Déficit du compte courant

de la balance des paiements. Enfin, ce document définit la politique

budgétaire à mettre en oeuvre en matière de recettes, de

dépenses et d'endettement ;

· les Pré-conférences

budgétaires : il s'agit ici de séances de

travail au cours desquelles les responsables des différentes

administrations publiques (Présidence de la république,

Assemblée Nationale, Ministères, etc.) viennent présenter

les demandes de crédits de leurs chapitres budgétaires devant les

responsables du MINFI en charge du budget du fonctionnement et ceux du MINEPAT

en charge du budget d'investissement public ;

· le Cadrage : ici, il

faut distinguer le cadrage macroéconomique du cadrage

budgétaire.

ü Pendant le cadrage

macroéconomique, les responsables compétents

planchent sur les prévisions de ressources budgétaires, à

partir des anticipations faites sur l'évolution de l'économie

nationale. Au sortir de cette phase, un montant total prévisionnel des

recettes est arrêté ;

ü Lors du cadrage

budgétaire, le montant global du budget de l'Etat est

arrêté sur la base des résultats du cadrage

macroéconomique et une répartition de ce montant entre les

différents chapitres budgétaires est ensuite

réalisée.

Au sortir du cadrage, les propositions d'enveloppes

budgétaires sont transmises au Premier Ministre qui, après

validation, notifie aux Ministres et aux responsables des administrations

concernées, les montants-plafonds (issus des arbitrages) qui leur sont

accordés ainsi que la répartition en grandes masses

(Dépenses permanentes de personnel, Autres dépenses de personnel,

Bourses et stages, Biens et services) à respecter ; on parle alors

d'enveloppes de base.

Chaque Administration reformule alors son projet de budget, de

sorte à respecter l'enveloppe de base qui lui est allouée et la

répartition correspondante, ceci avant les conférences

budgétaires ;

· les conférences

budgétaires constituent une étape cruciale de la

préparation du budget de l'Etat. En effet, c'est durant ces

séances de travail que les projets de budget des différents

chapitres budgétaires sont examinés en détail. Les

différents programmes sont alors étudiés dans le fond et

il peut y avoir des modifications en ce qui concerne les montants

alloués à chaque administration. Au sortir des conférences

budgétaires, on a les enveloppes

définitives de tous les chapitres

budgétaires ;

· la présentation du projet de loi de

finances devant l'Assemblée Nationale est l'aboutissement

de ce processus. D'après l'article 39 (alinéa 1) de la Loi

portant régime financier de l'Etat, le projet de loi de finances de

l'année, y compris les annexes obligatoires, doit être

déposé sur le bureau du parlement au plus tard, quinze (15) jours

avant le début de la session budgétaire.

§.2- L'importance des recettes dans la préparation

du budget de l'Etat

Le budget de l'Etat décrit les ressources et les charges

de l'Etat autorisées par la loi de finances, sous forme de recettes et

de dépenses pour un exercice budgétaire donné. Les

dépenses sont programmées en fonction du niveau attendu des

recettes puisque l'un des principes budgétaires est que

« l'ensemble des recettes assure l'exécution de l'ensemble

des dépenses ». Ainsi, durant la préparation du

budget de l'Etat, la prévision des recettes constitue une étape

charnière. En effet, c'est sur la base de ces prévisions de

recettes que le montant total du budget est fixé et que la

répartition entre administrations publiques d'une part et entre natures

de dépenses d'autre part, est effectuée.

Section 2 :

Classification des opérations budgétaires en recettes

§.1-Définition de la nomenclature des recettes

La nomenclature budgétaire des recettes est

constituée d'une classification unique des opérations

budgétaires en recettes, selon la nature économique. Ceci

contrairement à la nomenclature budgétaire des dépenses

qui comporte trois classifications : une classification par fonctions, une

classification par destinations administratives et une classification par

natures économiques.

Cette classification des opérations budgétaires

en recettes est donc une liste des ressources budgétaires et

financières de l'Etat, classées selon leur nature

économique. Elle donne une présentation complète des

ressources de l'Etat, y compris les recettes de services et les recettes issues

de la coopération internationale. Elle regroupe ainsi :

· les recettes fiscales sur les revenus des personnes

physiques, les bénéfices et les patrimoines ;

· les recettes fiscales et douanières sur les

biens et services ;

· les recettes de services, des domaines et les autres

recettes non fiscales ;

· les transferts courants à recevoir ;

· les dons et subventions ;

· les amendes et condamnations

pécuniaires ;

· les cotisations et autres transferts à

recevoir ;

· les recettes en capital ;

· les remboursements de prêts et avances ;

· les tirages sur emprunts.

Destinée à une utilisation budgétaire,

statistique et comptable, cette classification permet d'attribuer un cadre

comptable aux opérations budgétaires en recettes. Elle n'a pas un

objectif de gestion puisque, contrairement à la nomenclature des

dépenses, elle n'est pas utilisée au niveau de l'exécution

proprement dite du budget.

§.2- Structure de la

classification des recettes

Les opérations budgétaires en recettes sont

identifiées par un numéro à quatre (4) chiffres,

correspondant au paragraphe budgétaire. Ce numéro donne le code

d'imputation budgétaire des recettes publiques. Il s'applique selon une

même classification à toutes les catégories de recette.

1. La classification des recettes selon le

critère économique dans le paragraphe

budgétaire

La classification des recettes est présentée

selon les normes d'un plan comptable classique par le code classe et le code

catégorie ; les recettes et dons de l'administration publique sont

ensuite réparties en groupes à l'intérieur de chacune des

catégories de recettes.

De ce fait, le code d'imputation budgétaire à

quatre chiffres se décompose comme suit :

· le premier chiffre identifie la " classe " des

natures de recettes ;

· le deuxième chiffre de la classification des

recettes indique la " catégorie de recette " ;

· le troisième chiffre de la classification des

recettes identifie des groupes de recettes budgétaires cohérents

selon leur nature économique, à l'intérieur de chaque

catégorie ;

· le quatrième chiffre de la classification des

recettes désigne la ligne budgétaire en recette proprement dite,

à l'intérieur de chaque groupe.

2. L'exception des recettes affectées qui sont

aussi classées par destinations et fonctions.

Par définition, la classification des unités

administratives destinataires de la dépense ne devrait pas s'appliquer

aux recettes puisque ces dernières ne peuvent être

affectées à une destination spécifique, selon les

principes budgétaires de base

Cependant, il existe des dérogations à cette

règle ; il s'agit notamment de certaines recettes d'exploitation

des services, des dons et financements extérieurs, des fonds de

contrepartie et des tirages sur emprunts dans le cas de projets à

financement multiple. Notons que les recettes des secteurs santé et

éducation qui font l'objet de la présente étude, sont des

recettes affectées.

§.3- Classes et

catégories de recettes

1. Les quatre classes de la nomenclature des

recettes

Dans la nomenclature budgétaire, on distingue quatre

classes de natures économiques de recette

Classe 1 : les opérations

financières à long et moyen terme pour les tirages sur emprunts

supérieurs à 2 ans.

Classe 2 : les opérations sur

biens et services immobilisés correspondant aux recettes en capital.

Classe 5 : les opérations

financières à court terme correspondant aux avances et emprunts

à court terme (supérieurs à un an et inférieurs

à 2 ans).

Classe 7 : les opérations

courantes : " produits et profits par nature " qui regroupe toutes les recettes

fiscales et non fiscales en dehors des recettes en capital et des emprunts.

2. Les catégories de la nomenclature des

recettes

a) Présentation globale

Au sein des quatre classes ci-dessus définies, la

classification répartit les recettes en catégories. On compte au

total quinze (15) catégories de recettes qui sont

présentées dans le tableau 1 ci-dessous :

Tableau 1:

Catégories de la nomenclature des recettes

|

Classes

|

Catégories

|

Libellés

|

|

1

|

15

|

Tirages sur emprunts à l'extérieur

|

|

16

|

Tirages sur emprunts à l'intérieur

|

|

2

|

20

|

Frais amortissables, immobilisations incorporelles

|

|

21

|

Terrains

|

|

22

|

Immobilisations corporelles

|

|

26

|

Titres à long et moyen terme, participations et

affectations

|

|

5

|

51

|

Titres, avances et prêts à court terme

|

|

7

|

70

|

Ventes de marchandises

|

|

71

|

Recettes et ventes accessoires des services administratifs

|

|

72

|

Produits des impôts sur les revenus, les

bénéfices et les patrimoines

|

|

73

|

Produits des impôts sur les biens et services

|

|

74

|

Revenus des entreprises publiques et produits financiers à

recevoir

|

|

75

|

Subventions à recevoir

|

|

76

|

Transferts à recevoir

|

|

77

|

Autres produits et profits

|

b) Les cas particuliers des catégories 70

et 71

Les recettes des opérations courantes sur biens et

services, connues sous le vocable de « Recettes de

services », sont réparties en deux

catégories : les catégories 70 et 71.

b.1) Les opérations de la catégorie

70.

Il s'agit ici des recettes sur ventes de biens et services des

unités administratives marchandes. Ainsi, les recettes des

opérations sur biens et services ne sont regroupées dans la

catégorie 70 que lorsqu'il s'agit de ventes par des services marchands.

Ainsi, ce cas ne se présente que pour certaines entreprises publiques.

La catégorie 70 ne peut donc exister qu'en cas de consolidation

budgétaire. Elle ne concerne pas les services de l'administration

centrale ni ceux des administrations en région ou à

l'étranger, ni les unités opérationnelles

déconcentrées.

b.2) Les opérations de la catégorie

71.

Cette catégorie est constituée des recettes sur

frais administratifs, les participations des usagers à des services non

lucratifs et les ventes accessoires. En effet, il est fréquent que

l'Administration demande une participation aux usagers pour des services

publics non lucratifs (hôpitaux ou écoles) ou des frais

administratifs (visas, permis de conduire, cartes de séjour, etc.).

Certains services peuvent également procéder à des ventes

accessoires, leur vocation principale n'étant évidemment pas

marchande (fermes pilote, production des services sociaux ou des écoles

professionnelles par exemple). C'est donc l'ensemble de ces opérations

qui forme la catégorie 71.

Au sein de la catégorie 71, les recettes sont

classées en quatre grands ensembles :

Ø Les paiements obligatoires

afférents à des services à caractère

réglementaire tels que les droits de scolarité

perçus dans les établissements d'enseignement public, les droits

de délivrance de permis de conduire ou les frais de passeport, qui sont

obligatoires et inévitables dès lors qu'on a besoin de ces

services. Connues sous le vocable de « Droits et frais

administratifs », ces recettes ne sont pas considérées

comme représentant des paiements à des fins de consommation

privée. Comme présenté dans le tableau 5 en annexes, ce

sont les groupes 710, 711 et 712 qui sont concernés ici.

Ø Les recettes sur ventes de biens et

services accessoires aux activités usuelles de caractère public

des départements ministériels regroupées

sous l'expression de « Ventes accessoires de biens » et qui

concernent les groupes 714 et 715 comme figuré dans le tableau 6 en

annexes. Il faut relever que ces ventes ne doivent pas être

considérées comme une activité industrielle distincte et

l'organisme vendeur ne doit pas être classé dans les unités

de production marchande des administrations publiques.

Ø Les recettes au titre de services fournis

par des administrations publiques à but non lucratif qui ne sont pas

constitués en entreprises publiques. C'est par exemple le

cas des frais facturés par les hôpitaux et dispensaires publics.

Ces recettes, dénommées « Ventes de prestations de

services », concernent les groupes 716, 717 et 718 comme

présenté dans le tableau 7 en annexes.

Ø Les revenus des domaines et les loyers

perçus pour les bâtiments et les

équipements : il s'agit ici des produits que l'Etat

réalise sur la location des immeubles et logements publics, des salles

de spectacle, des terrains, ainsi que des engins du génie militaire. Les

lignes budgétaires concernées figurent en annexes dans le tableau

8.

Section 3 : Cadre

institutionnel et réglementaire régissant les recettes de

services dans les secteurs éducation et santé au Cameroun

§.1- Le secteur

éducation au Cameroun

1. Présentation

générale

Au Cameroun, l'éducation est régie par la Loi

N° 98/004 du 14 Avril 1998 d'orientation de l'éducation. Ce texte

législatif fixe le cadre juridique général de

l'éducation au Cameroun et la consacre comme « une grande

priorité nationale » assurée par l'Etat avec le

concours des partenaires privés qui contribuent à l'offre

d'éducation. Selon cette loi, l'éducation a pour mission

générale « la formation de l'enfant en vue de son

épanouissement intellectuel, physique, civique et moral et de son

insertion harmonieuse dans la société et prenant en compte les

facteurs économiques, socioculturels, politiques et moraux ».

Les principes généraux de la politique éducative du

Cameroun sont: l'égalité des chances d'accès, la

laïcité de l'enseignement, la démocratisation de

l'enseignement, le bilinguisme, la décentralisation, la gratuité

du service public, le caractère apolitique de l'enseignement, le

caractère obligatoire de l'enseignement primaire, l'implication des

milieux professionnels à l'élaboration et à la mise en

oeuvre des politiques éducatives, la gestion participative des

unités scolaires, la possibilité de formation ouverte à

distance et par alternance.

La loi N° 005 du 16 Avril 2001 portant orientation de

l'enseignement supérieur va dans le même sens, en ce qui concerne

l'organisation, le fonctionnement, la gestion et le financement et le

contrôle des institutions d'enseignement supérieur et de formation

post-secondaire.

Sur le plan institutionnel, les Ministères qui

composent le secteur éducation avec l'organisation actuelle du

gouvernement Camerounais sont les suivants : le Ministère de

l'Education de Base, le Ministère des Enseignements Secondaires, le

Ministère de l'Emploi et de la Formation Professionnelle et le

Ministère de l'Enseignement Supérieur. Cependant, le suivi des

régies de recettes issues de ce secteur ne couvre pas l'Enseignement

Supérieur ; de ce fait nous nous limiterons donc aux trois premiers

Ministères cités plus haut.

En outre, le système éducatif camerounais qui

est composé de deux sous-systèmes (anglophone et francophone),

comporte trois volets :

· le volet Formel, géré par les quatre

départements ministériels cités

précédemment ;

· le volet Non formel qui relève du

Ministère des Affaires Sociales, du Ministère des Sports et

de l'Education Physique, du Ministère de la Jeunesse et du

Ministère du Travail et de la Sécurité Sociale ;

· le volet Informel est couvert par les Ministères

de la Culture et de la Communication.

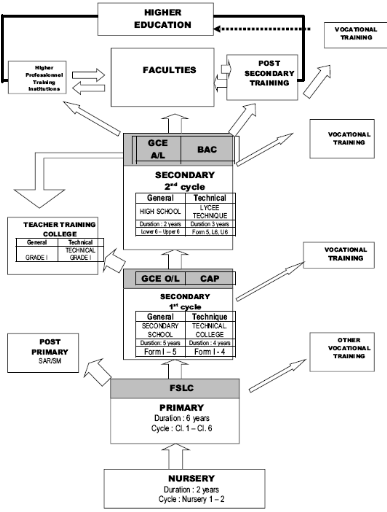

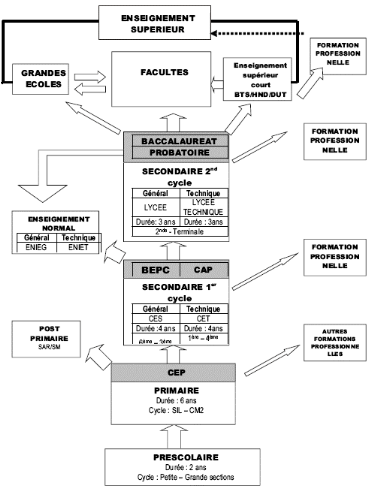

Les encadrés 4 et 5 en annexes présentent la

structure des sous-systèmes éducatifs anglophone et francophone

au Cameroun.

Dans la mouvance générale d'amélioration

de la gestion publique et de l'efficacité de l'action gouvernementale,

la Stratégie Sectorielle de l'Education du Cameroun assortie d'un plan

d'action visant sa mise en oeuvre a été adoptée, puis

endossée par les partenaires techniques et financiers (PTF) en juin

2006. C'est une réponse globale qui rassemble et articule les objectifs

des quatre ministères en charge de ce secteur, avec des

paramètres de politique éducative cohérents avec ceux du

cadre indicatif de l'Initiative de Mise en OEuvre

Accélérée de l'Education Pour Tous (IMOA-EPT).

2. Réglementation relative aux recettes issues

du secteur éducation

Selon la nomenclature budgétaire de l'Etat camerounais,

les lignes de recettes qui concernent le secteur éducation sont

classées parmi les « droits et frais

administratifs » et celles qui font l'objet d'un suivi sont les

suivantes :

· 7104 : Contributions aux frais de

scolarité ;

· 7105 : Frais d'examens et concours.

En effet, tous les élèves des

établissements publics d'enseignement maternel, post-primaire,

secondaire général, secondaire technique et normal, sont soumis

au paiement des frais de scolarité, ceux du primaire étant

exemptés de cette mesure. Les montants correspondants vont de 4 500

FCFA dans le post-primaire à 60 000 FCFA dans certaines classes de

l'enseignement normal et ont été fixés par

l'arrêté interministériel N°

20/B1/1464/MINEFI/MINEDUC/CAB du 13 Février 1996, signé par le

Ministre de l'économie et des finances et le Ministre de

l'éducation nationale de l'époque. La grille de ces frais de

scolarité est présentée dans le tableau 9 en annexes. Ces

recettes sont directement affectées au fonctionnement des

établissements scolaires concernés, ceux-ci ayant juste

l'obligation de faire remonter les informations y relatives aux services

compétents du Ministère des finances.

En outre, l'inscription de tout élève (du public

ou du privé) à un examen ou à un concours officiel est

subordonnée au paiement de certains frais, destinés à

l'organisation matérielle et à la prise en charge du personnel

impliqué dans l'organisation desdits examens et concours.

Pour ce qui est des enseignements secondaires

(général et technique), les examens et concours de début

et de fin du premier cycle sont gérés par la Direction des

Examens, des Concours et de la Certification (DECC) tandis que les examens du

second cycle sont organisés par l'Office du Baccalauréat du

Cameroun (OBC). Chaque année, le Ministre des enseignements secondaires

signe des circulaires dans lesquelles sont spécifiées les

conditions d'inscription aux examens et concours relevant de ce

département ministériel, avec un rappel sur les frais exigibles.

Le tableau 10 en annexes présente les différents examens et

concours du MINEDUB et du MINESEC ainsi que les frais y afférents. Comme

on peut le constater, ces frais sont plus élevés dans

l'enseignement technique que dans l'enseignement général. Ceci

s'explique notamment par le fait que tous les examens de l'enseignement

technique se font en deux phases (l'écrit et la pratique) tandis que

dans l'enseignement général, on n'a que l'écrit.

§.2- Le secteur

santé au Cameroun

1. Présentation

générale

Au Cameroun, le secteur santé comprend trois

sous-secteurs :

Ø le sous-secteur public qui comprend en plus des

structures sanitaires du Ministère de la Santé Publique, celles

sous tutelle des autres départements ministériels que sont les

Ministères de la Défense (Hôpitaux militaires), du Travail

et de la Sécurité Sociale (Hôpitaux de la CNPS), des

Affaires Sociales (Centres de réhabilitation des handicapés),

sans oublier les Ministères en charge de l'Education (Centres

médico-sociaux des universités,...) et la

Délégation Générale à la Sureté

Nationale (Centres médicaux de la police) ;

Ø le sous-secteur privé qui regroupe d'une

part, les structures sanitaires privées à but non lucratif

(confessions religieuses, associations et diverses organisations non

gouvernementales) et d'autre part, les structures sanitaires privées

à but lucratif (cliniques médicales et cabinets de

soins) ;

Ø la médecine traditionnelle qui occupe une

place importante mais qui est peu réglementée.

Le système national de santé au Cameroun quant

à lui, est un système pyramidal à trois niveaux qui sont

:

Ø un niveau central chargé de

l'élaboration des politiques nationales de santé, des normes et

standards et de la réglementation. Il est constitué des services

centraux du Ministère de la Santé publique ;

Ø un niveau intermédiaire chargé de

l'appui technique qui est constitué des délégations

régionales de la santé publique ;

Ø un niveau périphérique qui est le

district de santé.

En 2008, le pays était subdivisé en 174

districts de santé comprenant 239 hôpitaux de district (HD) dont

150 relevaient du secteur public et 89 du secteur privé. A ce

réseau s'ajoutait 2 129 centres de santé intégrés

(CSI), structures en charge des soins médicaux de base, de

l'éducation sanitaire de base, et des soins pour femmes enceintes et

enfants. En outre, dans le sous-secteur privé à but lucratif, on

recensait 63 cliniques sur tout le territoire avec une capacité totale

d'accueil de 2 152 lits, soit 10,6 % du total des lits hospitaliers.

Cependant, il faut relever qu'il existe de fortes

disparités régionales. En effet, l'offre publique de soins est

insuffisante et inégalement répartie : 30% des centres de

santé et 50% des hôpitaux sont concentrés dans deux

régions (Ouest et Centre) alors que le Nord et l'Extrême-Nord ne

disposent que de 17% des centres de santé. Dans le tableau 11 en

annexes, sont présentés les différents types de formations

hospitalières publiques classiques au Cameroun par ordre d'importance

décroissant.

Le Ministère de la Santé Publique, responsable

de ce secteur sur le plan institutionnel, a élaboré un document

de Stratégie Sectorielle de la Santé (SSS), validé par

l'ensemble des partenaires en octobre 2001 et mettant en avant les trois

objectifs majeurs du Gouvernement en matière de santé d'ici

2010 :

- réduire d'un tiers la charge morbide des groupes de

population les plus vulnérables ;

- mettre en place, à une heure de marche et pour 90% de

la population, une formation sanitaire délivrant le Paquet Minimum

d'Activités (PMA) ;

- pratiquer une gestion efficace et efficiente des ressources

dans 90% des formations sanitaires et services de santé publics et

privés, et aux différents niveaux de la pyramide.

2. Réglementation relative aux recettes de

services dans le secteur santé

Dans le cadre de ce travail, nous nous limiterons aux

formations hospitalières relevant du Ministère de la Santé

Publique. Il convient de préciser que les recettes de santé qui

font l'objet d'un suivi par le Ministère des Finances, ne prennent pas

en compte celles des Hôpitaux Généraux/Grands

Hôpitaux (voir encadré 6 en annexes). En effet, ces structures

sont des Etablissements Publics Administratifs dotés de conseils

d'administrations qui statuent sur leurs budgets.

Les lignes de recettes de services qui concernent le

Ministère de la Santé Publique sont classées parmi les

« ventes de prestations de services » et sont les

suivantes :

· 7181 : Hospitalisations ;

· 7182 : Consultations ;

· 7183 : Accouchements ;

· 7184 : Recouvrement des coûts de la

santé et des médicaments essentiels ;

· 7185 : Morgues.

On peut également y ajouter la ligne 7108 : Frais

de scolarité et d'internat dans les écoles de formation. En

effet, le MINSANTE gère plusieurs écoles de formation

d'infirmiers et de personnels médico-sanitaires sur l'ensemble du

territoire national.

La tarification des prestations offertes dans les

hôpitaux publics est consignée dans le décret

présidentiel N° 63/DF/141 du 24 Avril 1963 portant fixation pour la

santé publique, des tarifs de consultations, visites, accouchements,

certificats médicaux, ainsi que la valeur des lettres clefs de la

nomenclature des actes professionnels. Le tableau 12 en annexes présente

en détail lesdits tarifs. Il faut relever que certains actes

professionnels sont codifiés par des lettres (K pour les actes de

chirurgie et de spécialités, PO pour les petites chirurgies, B

pour les analyses,...) auxquelles des valeurs ont été

attribuées. Chaque praticien détermine selon la gravité du

cas du patient et selon le niveau de l'intervention, un nombre par lequel sera

multipliée la valeur de la lettre clé correspondante pour obtenir

le montant que doit payer le patient. De plus, ce texte du 24 Avril 1963

prévoit deux types de tarification : un tarif plein et un tarif

réduit réservé aux personnes qui présentent une

attestation des contributions directes précisant qu'elles sont

assujetties à un impôt direct inférieur à

20 000 FCFA par an.

Cependant, l'esprit et la lettre du décret N°

63/DF/141 du 24 Avril 1963 sont très peu respectés sur le terrain

et ce texte lui-même s'avère être dépassé

compte tenu des évolutions multiples qui ont été

enregistrées dans le domaine de la santé. Dans le souci de

remédier à cette situation, les responsables du Ministère

de la Santé Publique ont engagé la révision et la mise

à jour de ce texte réglementaire, pour l'adapter au nouveau

contexte dans lequel les actes professionnels de santé sont

posés.

Section 4 :

Méthodologie de l'étude

§.1- Présentation générale

Dans le cadre de l'examen de l'évolution

des recettes issues des secteurs éducation et santé,

nous procèderons à des analyses descriptives, en faisant

ressortir à chaque fois les éléments des contextes

institutionnel et réglementaire qui peuvent avoir eu une influence sur

les variations observées. Nous examinerons aussi le poids de ces deux

secteurs dans le total annuel des recettes de services au cours de la

période considérée.

Pour la construction d'un modèle de prévision,

nous utiliserons la méthode de Box et Jenkins. Mais avant d'y arriver,

nous allons étudier puis estimer la composante tendance

déterministe et la composante saisonnière, au cas où elles

existent, tout en déterminant le schéma de décomposition

de la série concernée. L'estimation de la fonction classique qui

sous-tend l'évolution de la série (tendance déterministe)

se fera à l'aide de la régression, tandis que la

saisonnalité sera évaluée par la méthode des

moyennes mobiles.

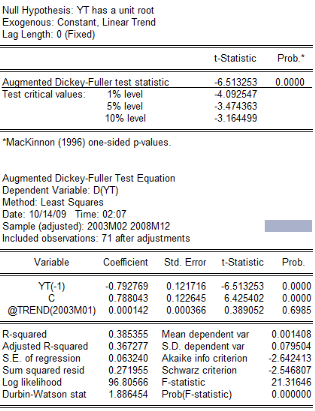

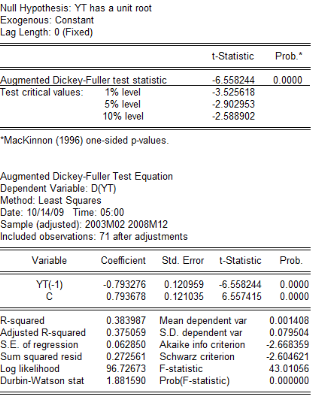

§.2- Vérification

de l'hypothèse de stationnarité

L'étape préalable à l'utilisation de la

méthode de Box et Jenkins est de représenter graphiquement la

série temporelle afin d'avoir une indication sur la présence

éventuelle des composantes déterministes que sont la tendance

déterministe et la saisonnalité.

La vérification de cette hypothèse peut se

faire par l'examen du corrélogramme de la série ou

l'application des tests de la racine unitaire tels que les tests de Dickey et

Fuller.

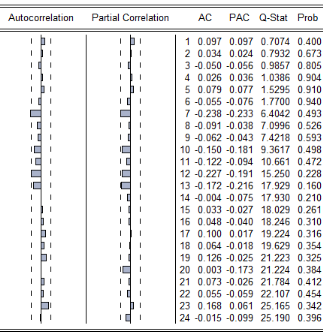

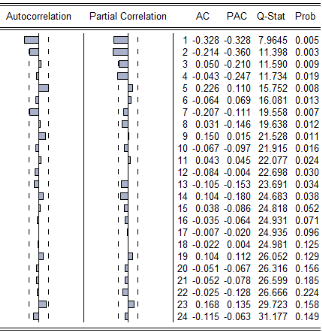

1. L'examen du corrélogramme de la

série

Sur le corrélogramme simple de la série, le

phénomène de non stationnarité se traduit par des valeurs

de l'estimation  de

de  assez proches les unes des autres sans décroissance rapide.

assez proches les unes des autres sans décroissance rapide.

2. Les tests de Dickey-Fuller

Les tests de racine unitaire de Dickey-Fuller permettent de

détecter le type de non stationnarité d'un processus et donc de

déterminer la bonne manière de le stationnariser.

Les modèles servant à la réalisation de

ce test sont au nombre de trois. Le principe du test est le suivant: si

l'hypothèse H0 : Non stationnarité DS (ou encore

= 0) est retenue dans l'un des trois modèles ci-dessous, le

processus est alors non stationnaire. L'hypothèse alternative est

H1 : < 0.

Modèle 1 :

Modèle 2 :

Modèle 3 :

Sous H0, les règles habituelles de

l'inférence statistique ne peuvent pas être appliquées pour

tester ces hypothèses ; en particulier la distribution de Student

du paramètre ainsi que celle des paramètres b et c des

modèles servant aux tests ; Dickey et Fuller ont donc

étudié la distribution asymptotique des estimateurs de , b et c

sous l'hypothèse H0, et ont tabulé des valeurs

critiques qui sont utilisées dans ces tests.

La valeur optimale de p pour la réalisation de ces

tests peut être déterminée par analyse de la fonction

d'autocorrélation partielle de la série

différenciée ou par minimisation des critères

d'information tels que ceux d'Akaike et de Schwarz.

Notons que ces tests sont réalisés du le

modèle le plus général (modèle 1) au modèle

immédiatement le moins général selon la

significativité des paramètres.

§.3- La méthode de

Box et Jenkins

La méthodologie développée par Box et

Jenkins, publiée en 1976, est une technique qui permet de

déterminer le modèle le mieux adapté pour

représenter le processus générateur d'une chronique,

à partir des réalisations observées de ce processus. Cette

approche comporte trois étapes principales dont les grandes lignes sont

les suivantes :

1. Identification du processus

générateur : c'est l'étape la plus

délicate, puisqu'il s'agit de déterminer le modèle

adéquat dans la famille des modèles ARMA. Le principe est de

tracer les corrélogrammes simple (graphique des autocorrélations

) et partiel (graphique des autocorrélations partielles

) et partiel (graphique des autocorrélations partielles  ) et d'utiliser la règle de décision suivante :

) et d'utiliser la règle de décision suivante :

Ø si les  tendent graduellement vers 0 et que les

tendent graduellement vers 0 et que les  sont nuls dès que le décalage dépasse

un ordre p, on peut alors pronostiquer un modèle

AR(p) ;

sont nuls dès que le décalage dépasse

un ordre p, on peut alors pronostiquer un modèle

AR(p) ;

Ø si par contre les  tendent graduellement vers 0 et que les

tendent graduellement vers 0 et que les  sont nuls dès que le décalage dépasse

un ordre q, on peut alors pronostiquer un modèle

MA(q) ;

sont nuls dès que le décalage dépasse

un ordre q, on peut alors pronostiquer un modèle

MA(q) ;

Ø lorsque les deux procédures

précédentes n'ont pas débouchées de façon

claire sur un AR ou un MA, il faut penser à un

modèle ARMA. Pour cela, une approche classique consiste en la

procédure suivante :

· estimer différents modèles ARMA

: ARMA(1,1), ARMA(1,2), ARMA(2,1),

ARMA(2,2) ;

· modéliser la chronique par un pseudo

AR(p) et les résidus obtenus par un

MA(q).

Le choix d'un modèle est dans ce cas basé sur le

principe de parcimonie : dans la classe des modèles acceptables, on

choisira celui qui fait intervenir le plus petit nombre de

paramètres.

2. Estimation des paramètres du processus

générateur : Cette étape consiste

en l'estimation par la méthode du maximum de vraisemblance ou par celle

des moindres carrés ordinaires, des paramètres du modèle

ARMA sélectionné à l'étape

précédente.

3. Validation du modèle retenu pour

représenter le processus générateur : il

s'agit ici de réaliser une analyse de diagnostic pour confirmer que le

modèle de représentation du processus générateur

est adéquat. En outre, l'étape 2 peut avoir conduit à

sélectionner plusieurs processus ARMA possibles ;

après avoir estimé les paramètres de ces différents

processus ARMA( p,q) , il faut alors les valider et

choisir celui qui s'ajuste le mieux à la série temporelle.

Cette validation consiste en un examen des coefficients

estimés (ils doivent tous être significativement différent

de 0 à un niveau de signification fixé à l'avance) et en

un examen des hypothèses sur les résidus (les résidus

estimés doivent suivre un processus de bruit blanc).

a) Test sur les coefficients

Parmi les processus ARMA( p,q) dont

les paramètres ont été estimés à

l'étape 3, on ne retient que ceux dont tous les coefficients sont

significatifs (pour un niveau de signification fixé à l'avance

et une taille d'échantillon suffisamment grande, la p-valeur,

calculée avec la statistique de Student doit être

inférieure à ).

b) Vérification des hypothèses sur les

résidus

Lorsque le processus ARMA( p,q) est

bien estimé à l'étape 3, les résidus doivent se

comporter comme un bruit blanc, c'est-à-dire que leur espérance

est nulle, leur autocorrélation est également nulle et leur

variance est homoscédastique (constante).

· Le test sur la nullité de l'espérance des

résidus consiste à confronter l'hypothèse

contre

contre  . La statistique de test est alors

. La statistique de test est alors .

.

On rejette  si p-valeur =

si p-valeur =  est strictement inférieure à .

est strictement inférieure à .

· Le test d'autocorrélation des résidus est

important parce que, lorsque le modèle ARMA(

p,q) a été bien spécifié à

l'étape 2 et bien estimé à l'étape 3, les

résidus ne doivent pas être corrélés. Il existe un

grand nombre de tests d'autocorrélation. Les plus connus sont ceux de

Durbin-Watson, de Box et Pierce (1970) et de Ljung- Box

(1978).

· Pour vérifier l'homoscédasticité

des résidus, il existe plusieurs tests possibles : test de Goldfeld

et Quandt, test de White, test de Breusch et Pagan et

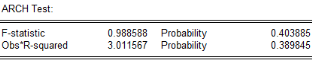

test ARCH de Engle.

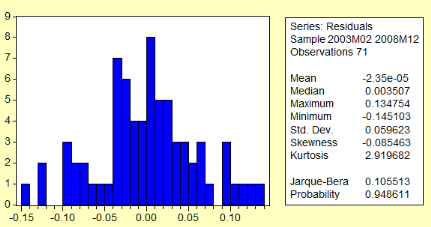

· Test de Normalité des résidus :

à l'étape 3, la procédure d'estimation des coefficients

suppose que les résidus sont gaussiens. Il est donc nécessaire de

vérifier qu'ils proviennent bien d'une loi normale. On peut utiliser

à cet effet des tests tels que le test d'adéquation du Chi-deux,

le test de Kolmogorov et le test de Jarque et Bera.

Toutefois, par l'inspection des corrélogramme simple et

partiel des résidus, il est possible d'affirmer si le modèle

choisi est correct ou non. Dans l'affirmative, les coefficients

d'autoccorrélation estimés doivent présenter le même

comportement que les coefficients d'autocorrélation d'un bruit blanc,

c'est-à-dire significativement nuls, oscillant autour de zéro.

Dans notre étude, nous utiliserons en plus de cet examen des

corrélogrammes des résidus, quelques tests pour valider le

modèle retenu.

Une fois le modèle validé, il sera possible de

réaliser des prévisions à court terme pour les recettes

issues du secteur de la santé.

CHAPITRE TROISIEME

PRESENTATION ET INTERPRETATION DES

RESULTATS

Section 1 :

Contribution des secteurs santé et éducation dans le total des

recettes de services de 2003 à 2008

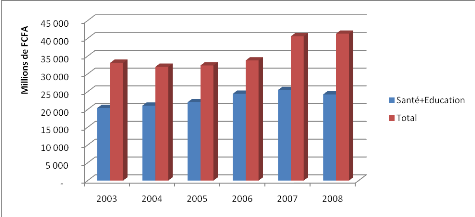

Comme on peut le voir dans le graphique 1 ci-dessous, entre

2003 et 2008, les recettes issues des secteurs santé et éducation

ont toujours représenté plus de la moitié (en moyenne

64,86%) du total des recettes de services hors recettes des domaines. En effet,

la plus petite contribution qui est de 58,64%, a été

observée en 2008, tandis que la plus importante, soit 72,21% est celle

de 2006. Ces chiffres traduisent bien le poids des secteurs santé et

éducation en ce qui concerne les recettes de services.

Graphique 1:

Contribution des recettes des secteurs santé et

éducation dans le total des recettes de services (hors recettes des

domaines) de 2003 à 2008

Source : DPB

En outre, il faut remarquer que les recettes de santé

et d'éducation ont connu une évolution assez proche de celle de

l'ensemble des recettes, sauf pour les années 2004 et 2008. En effet, on

note tout d'abord une diminution en 2004 par rapport à 2003 du total des

recettes de services (- 3,42%), alors que les recettes de santé et

d'éducation mises ensemble, connaissaient une hausse de 3,24%. On

observe ensuite une croissance soutenue jusqu'en 2007 pour les deux

séries. En 2008, on remarque une chute des recettes dans les secteurs

santé et éducation par rapport à 2007 (- 4,82%) alors que

l'ensemble des recettes de services est en augmentation (+ 1,80%).

De ces observations, naissent certaines questions : entre

2003 et 2008, comment se sont comportées les recettes de chaque secteur

étudié ? Qu'est-ce qui pourrait expliquer ou justifier ces

évolutions ? Des deux secteurs étudiés, lequel

contribue le plus aux recettes de services ?

Nous apporterons des éléments de réponses

à ces interrogations à travers une analyse des recettes de

chaque secteur pris isolément.

Section 2 : Analyse de

l'évolution des recettes issues du secteur éducation

§.1- Evolution des

recettes du secteur éducation

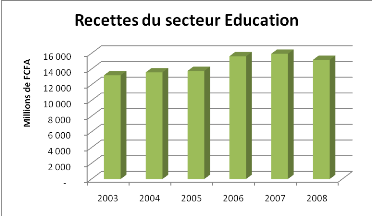

Dans le graphique 2 qui suit, l'on peut constater que sur la

période considérée, le secteur éducation a

généré chaque année des recettes supérieures

à 13 milliards de FCFA. En effet, le montant le plus faible,

observé en 2003, est de 13,215 milliards alors que le plus

élevé, un peu plus de 15,941 milliards, est celui de 2007. Ainsi,

de 2003 à 2008, le secteur éducation a produit en moyenne environ

14,552 milliards de FCFA annuellement.

Graphique 2 : Evolution des

recettes du secteur éducation de 2003 à 2008.

Source : DPB

Pour ce qui est de l'évolution de ces recettes, partant

de 13,215 milliards en 2003, on note une croissance non négligeable

d'une année à l'autre jusqu'en 2007, avec les taux respectifs de

2,8% en 2004, 1,34% en 2005, 13,52% en 2006 et 2,00 % en 2007. Cependant, on a

une chute de 4,80% en 2008 par rapport à 2007, bien que le niveau des

recettes d'éducation soit resté largement au dessus de celui de

2003.

§.2- Evolution des

facteurs pouvant influencer les recettes du secteur éducation

L'évolution des recettes issues du secteur

éducation telle que présentée dans le paragraphe

précédent doit être mise en relation avec celle de certains

éléments de ce secteur. En effet, comme nous l'avons

précisé précédemment, les recettes

d'éducation sont constituées des frais d'inscription des

élèves et des frais d'examens et concours. De ce fait,

l'évolution de ces recettes pourrait s'expliquer par celle du nombre

d'élèves dans les établissements publics et du nombre

d'inscrits aux différents examens et concours.

Il est important de noter que les recettes du secteur

éducation pour l'année budgétaire n sont composées

des frais d'inscriptions pour l'année scolaire n/n+1 et les frais

d'examens et concours pour l'année scolaire n-1/n.

1. Evolution des effectifs d'élèves dans

les établissements publics

Tout en rappelant que les élèves du primaire

sont exonérés des frais d'inscription dans les

établissements publics et que les frais de scolarité pour

l'année scolaire N/N+1 sont comptabilisés dans les recettes de

l'année budgétaire N, on remarque à la lecture des

graphiques 3 et 4 ci-dessous que :

· Dans le préscolaire (enseignement maternel), le

nombre d'élèves inscrits dans les établissements publics a

connu une croissance soutenue sur toute la période. On est notamment

passé de 62 773 élèves pour l'année scolaire

2003-2004 à 90 558 élèves en 2007-2008.

· Dans l'enseignement normal général, on a

une évolution en dents de scies avec des hausses et des baisses qui se

succèdent. Toutefois, ce chiffre est très faible par rapport

à celui du préscolaire.

Graphique 3 : Evolution des

effectifs d'élèves dans les établissements publics de

l'éducation de base

Source : MINEDUB

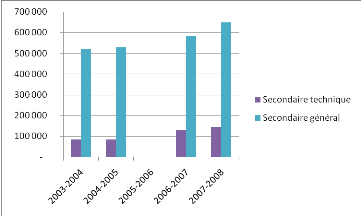

· Dans les enseignements secondaires

général et technique, on note une augmentation des effectifs

d'élèves sur toute la période considérée

(sous réserve des données de 2005-2006 qui ne sont pas

disponibles), avec une prépondérance de l'enseignement

général où les frais d'inscriptions sont moins

élevés.

Graphique 4 : Evolution des

effectifs d'élèves dans les établissements publics des

enseignements secondaires

Source : MINESEC

D'une façon générale, les effectifs

d'élèves dans les établissements publics sont croissants

sur la période d'étude, ce qui épouse assez

fidèlement l'évolution des recettes issues du secteur

éducation qui est cependant marquée par un recul en 2008. Pour

essayer de mieux capter les éventuelles causes de ces variations des

recettes d'éducation, il est nécessaire d'étudier

l'évolution d'un autre facteur important : les effectifs d'inscrits

aux examens et concours.

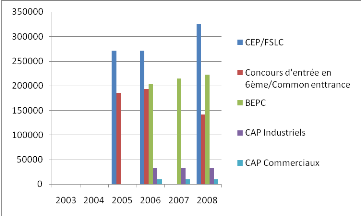

2. Evolution du nombre d'inscrits aux

différents examens et concours

Sous réserve des données non disponibles, l'on

observe dans le graphique 5 ci-dessous qu'en dehors du concours d'entrée

en 6ème, les effectifs d'inscrits aux autres examens sont

globalement croissants entre 2005 et 2008. Une nouvelle fois, ce

résultat rend assez bien compte de l'évolution des recettes de

services générée par le secteur éducation sur la

période d'étude, excepté pour l'année 2008.

Graphique 5 : Evolution du

nombre d'inscrits à certains examens et concours

Source : MINEDUB et MINESEC

Cependant, l'explication de l'évolution des recettes

d'éducation par celle des effectifs d'élèves dans les

établissements publics d'une part et par l'évolution du nombre

d'inscrits aux examens et concours d'autre part, aurait été plus

complète si les deux conditions suivantes étaient

remplies :

· L'exhaustivité des chiffres concernant les

effectifs d'élèves et d'inscrits aux différents examens et

concours. En effet, pour ces deux facteurs, les données ne sont pas

disponibles pour toutes les années de la période d'étude

(notamment les effectifs d'inscrits pour l'année scolaire 2008-2009). En

outre, certaines séries n'ont pas été utilisées,

faute de données ; c'est le cas des effectifs des

élèves dans le post-primaire (SAR/SM) et des

élèves-instituteurs dans l'enseignement normal technique (ENIET).

Il aurait également été plus intéressant de scinder

les enseignements secondaires général et technique en

1er et 2nd cycles, puisque les frais de scolarité

diffèrent beaucoup d'un cycle à l'autre et d'un type

d'enseignement à l'autre. De même, les effectifs des inscrits

à certains examens et concours (concours d'entrée en

1ère année CET, Concours d'entrée en

2nde technique, CAPIET, ...) n'ont pas été

présentés ici, ce qui pourrait cacher un certain nombre

d'informations nécessaires à l'analyse.

· La bonne qualité des données sur les

recettes d'éducation et des données sur les effectifs

d'élèves et d'inscrits aux différents examens et concours.

En effet, le fait que la collecte et l'archivage des données sur les

effectifs d'élèves et d'inscrits aux examens et concours n'aient

pas été faites de façon régulière et

systématique au cours des années passées, peut avoir

contribué à altérer la qualité de ces

données. Pour ce qui est des chiffres sur les recettes

d'éducation, il faudrait s'assurer de la cohérence entre les

montants effectivement recouvrés par les établissements scolaires

et les chiffres transmis au Ministère des finances.

Section 3 : Analyse de

l'évolution des recettes issues du secteur santé

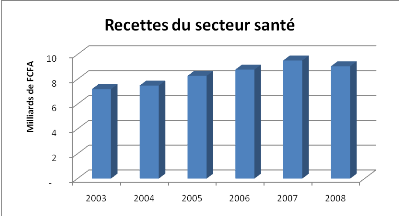

§.1- Evolution des

recettes du secteur santé

A la lecture du graphique 6 ci-dessous, on retient que le

secteur santé a fourni à l'Etat camerounais plus de 7 milliards

de FCFA chaque année sur la période considérée. En

effet, le plus faible montant a été observé en 2003 et est

d'environ 7,201 milliards, alors que le montant le plus important est celui

2007 et s'élève à 9,512 milliards. En moyenne, ce secteur

a généré un peu plus de 8,383 milliards de FCFA chaque

année.

Graphique

2: Evolution des recettes du secteur santé de 2003

à 2008

Source : DPB

Parties d'environ 7,201 milliards en 2003, les recettes du

secteur santé ont connu une croissance régulière jusqu'en

2007, avec un taux moyen de croissance de 7,23%. On remarque une forte

augmentation de ces recettes en 2005 par rapport à 2004 (+10,42%), ce

qui pourrait se justifier par une meilleure prise en compte des recouvrements

des coûts de la santé dans lesdites recettes. Cependant, on

relève une baisse des recettes de services issues du secteur

santé en 2008 par rapport à 2007 (- 4,85%).

Pour bien expliquer cette évolution, elle doit

être mise en relation avec le comportement de certains

éléments qui caractérisent le secteur santé.

§.2- Evolution des

facteurs pouvant influencer les recettes du secteur santé

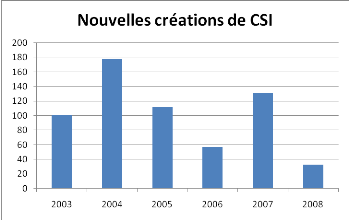

En 2003, le sous-secteur public au Cameroun disposait de 11

hôpitaux régionaux, 129 hôpitaux de districts et

assimilés, environ 142 Centres Médicaux d'Arrondissement (CMA)

et 1 255 Centres de Santé Intégrés (CSI). Au cours

des six (6) dernières années, aucun nouvel hôpital

régional n'a été créé, 4 CSI ont

été érigés en hôpitaux de districts, tandis

que le nombre de CSI n'a cessé de croître avec de nouvelles

créations chaque année. En effet, les CSI sont les formations

sanitaires de base (ou encore de premier niveau) et leur répartition

entre les régions du territoire national est très proche de celle

de la population, puisque la logique des nouvelles créations de CSI est

de suivre l'évolution de la population et de réduire la distance

à parcourir par un patient pour y accéder. Cela se traduit par

une irrégularité dans l'évolution du nombre de nouvelles

créations de CSI comme on peut le voir dans le graphique 7 ci-dessous.

Ainsi, on observe des pics en 2004 et 2007 et des creux en 2006 et 2008.

Graphique 3:

Evolution du nombre de nouvelles créations de CSI de 2003

à 2008

Source : MINSANTE

De 2003 à 2008, ce sont donc en moyenne 102 CSI qui ont

été créés chaque année, ce qui implique que

le nombre de formations hospitalières (et donc le nombre d'actes

professionnels) est allé croissant sur cette période, puisqu'une

fois créés, les CSI commencent très souvent à

fonctionner, même dans des locaux provisoires. Cette évolution

corrobore bien celle des recettes de services issues du secteur

santé.

Cependant, l'évolution du nombre d'actes

médicaux dépend aussi de celle des effectifs du personnel

médio-sanitaire et il serait donc nécessaire de la