![]()

A

u cours de ces quinze dernières années, nous

avons connu plusieurs crises financières et des phénomènes

de contagion, pour en citer quelques-uns, la crise mexicaine en 1994-1995,

celle du Long Term Capital Management (LTCM) en 1998, la bulle des valeurs

technologiques qui a éclaté à partir en 2000 et enfin la

crise financière actuelle qui a été causée par

l'éclatement de la bulle immobilière en 2008.

En effet, Le concept de bulle spéculative est

intégré depuis très longtemps à la théorie

des marchés financiers. La crise des bulbes de tulipe en Hollande, la

spéculation sur la South Sea Company à Londres ou le krach de Law

en France constituent des exemples classiques de cette interprétation

traditionnelle de la notion de bulle. La théorie des bulles

spéculatives se trouve souvent fortement liée à la

théorie de l'efficience des marchés financiers. Cette

dernière est née à la seconde moitié du

vingtième siècle et qui découle de la théorie

financière moderne de l'évaluation des actifs. Mais, et

d'après la définition d'un marché financier efficient,

l'existence des bulles spéculatives sur un marché est une signe

d'inefficience.

Le gouverneur de la banque centrale des Etats de l'Afrique de

l'ouest, Philippe-Henri Dacoury-Tabley1(*), a expliqué que « La

stabilité financière est désormais une des conditions sine

qua non de la conduite d'une politique monétaire efficace.» Le

marché boursier étant extérieur au cadre usuel de la

politique monétaire. Toutefois, les banques centrales ne peuvent s`en

désintéresser d'abord parce qu'elles sont une source

d'information économique importante et ensuite parce que le

marché boursier est un élément essentiel pour la

stabilité financière.

Au vu de l'importance de l'objectif de stabilité

financière considéré et de ses enjeux, il convient de se

demander dans quelle mesure les prix des actifs et leurs évolutions

temporelles sont incorporées dans la formulation des objectifs des

autorités monétaires. Le comportement des autorités

monétaires à l'égard des prix des actifs a, en

réalité, une importance primordiale dans un environnement au sein

duquel les conséquences sur l'activité économique des

variations injustifiées des prix des actifs ont été

reconnues par bien des économistes. Les économistes s'accordent

à reconnaître sur ce point l'existence de quatre canaux : les

effets de richesse, le ratio Q de Tobin, l'accélérateur

financier et le capital bancaire.

Alchian et Klein2(*) sont les premiers qui ont argumenté

l'idée de créer un nouvel indice des prix qui incorpore les prix

des actifs. Durré 3(*) montre que les autorités monétaires ne

doivent pas réagir de la même manière à toutes les

variations des prix des actifs mais L'analyse de la nature des chocs refluant

la variation des prix des actifs est primordiale. Bernanke et Gertler 4(*) contredisent les

résultats de Durré et soutiennent que les banques centrales n'ont

pas besoin de se préoccuper de détecter la nature des chocs mais

d'intégrer automatiquement les prix des actifs dans la fonction de

réaction de la banque centrale.

Un bon nombre d'économistes s'interrogent sur la

façon de réaction de la politique monétaire lorsqu'elle

détecte la présence d'une bulle sur le marché,

c'est-à-dire est ce qu'elle doit agir à l'avance ou bien attendre

après l'éclatement de celle ci. Kent et Lowe 5(*) défendent la

thèse d'une réaction préventive pour éviter des

ruptures dans le système financier et pour ne pas reporter l'action

à un moment où les outils monétaires seraient moins

efficaces (taux proches de zéro au moment où une relance

s'imposerait). En revanche, Bernanke et Gertler 6(*) préfèrent ne pas agir à l'avance,

mais infléchir la politique monétaire quand la bulle a

éclaté. Mais, chacune de ces deux propositions présente

des limites, et c'est pour faire face à ces limites, Palley 7(*) a proposé une autre

manière de réagir face à l'évolution des prix des

actifs, sa proposition revient à exiger que l'ensemble des

intermédiaires financiers garde auprès de la banque centrale des

réserves obligatoires basées sur leurs actifs.

Ce mémoire se propose alors de mener le débat

sur la manière que doit adopter la politique monétaire pour

diminuer les fluctuations des prix des actifs et empêcher

l'émergence des bulles spéculatives. Que peut faire alors la

politique monétaire pour faire face aux bulles

spéculatives ? Quelle est la réponse appropriée par

celle ci en cas d'éclatement de la bulle ? Et qu'en est t-il de

l'efficacité de la réaction de la politique

monétaire ? Pour atteindre ainsi les objectifs escomptés et

répondre à notre problématique, ce travail va être

divisé en trois chapitres.

Le premier chapitre étudiera la théorie des

bulles spéculative, cette théorie se trouve fortement liée

avec la théorie de l'efficience des marchés financiers.

Après avoir présenté les différentes

définitions d'un marché financier efficient, nous allons

démontrer comment la présence des bulles spéculatives sur

un marché présente un signe d'inefficience. Ensuite,

l'étude sera consacrée à la relation entre l'apparition et

l'éclatement des bulles spéculatives et les crises, en

particulier les crises immobilières et nous prenons comme exemple la

crise actuelle des subprimes. Dans une deuxième section, nous allons

examiner le nouvel environnement de la politique monétaire ainsi que ses

nouvelles responsabilités.

Le deuxième chapitre va être divisé en

trois sections : dans une première section, d'abord, nous allons

présenter les différents arguments de la prise en compte des prix

des actifs dans la conduite de la politique monétaire. Ensuite, nous

présenterons un survol de la littérature sur la manière de

prendre en compte les prix des actifs. La deuxième section va mener le

débat sur le chois d'une réaction préventive ou bien une

réaction tardive, ces deux propositions vont être

accompagnés des limites de chacune. La troisième section

présente, d'une part, la proposition de Palley 8(*), et d'autre part, elle

étudie une autre façon de réagir avec le recours à

la politique monétaire non conventionnelle.

Après avoir étudié la relation

théorique entre la politique monétaire et les bulles

spéculatives, le troisième chapitre est consacré à

la validation empirique. Cette étude empirique prendra deux

formes : la première forme consiste à étudier

quelques expériences vécues, à savoir, la bulle japonaise,

la bulle internet et la bulle immobilière. La deuxième forme est

une étude économétrique, selon laquelle nous allons

vérifier la relation entre la politique monétaire et les cours

boursiers.

![]()

Bulles spéculatives et mutations de la politique

monétaire

Introduction :

L'aspect le plus poussé de la mondialisation est la

mondialisation des marchés financiers. L'exemple actuel de la crise du

marché immobilier américain, la crise des subprimes, qui a eu des

répercussions sur la plupart des marchés financiers provoquant

une diminution de la consommation des ménages, montre à quel

point les marchés sont reliés ce qui provoque la

généralisation d'une crise. L'histoire des marchés

financiers montre de nombreux exemples de bulles spéculatives et de

krachs financiers, dont la plus importante est celle de 1929 qui a

marqué le début de la grande dépression. Les crises

financières sont caractérisées par des

phénomènes de spéculation et le développement de

bulles spéculatives qui finissent par éclater.

Il est indispensable, si nous souhaitons comprendre le

phénomène des bulles spéculatives, de s'intéresser

à la théorie d'efficience des marchés financiers avant

même de traiter la théorie des bulles spéculatives. De ce

fait, la première section traitera les théories de l'efficience

des marchés financiers dans une première partie, et la

théorie des bulles spéculatives dans une deuxième

partie.

La deuxième section de ce chapitre présente les

différentes mutations qui ont affectée la politique

monétaire après avoir décrit son nouvel environnement

d'exercice, à savoir, la montée de la globalisation et de

l'innovation financière.

Section 1 : la théorie de l'efficience des

marchés financiers et les bulles spéculatives

La théorie des bulles spéculatives est souvent

liée à la notion de l'efficience des marchés financiers.

Que peut être la relation entre l'efficience des marchés

financiers et les bulles spéculatives ? La réponse à

cette question fait l'objet de la première partie de cette section,

alors que dans une première partie, nous allons préciser la

notion des bulles spéculatives en décrivant leur

mécanisme. La troisième partie traitera la relation entre les

bulles spéculatives et particulièrement les bulles

immobilières et les crises bancaires.

I- Théorie de l'efficience des marchés

financiers :

La théorie des marchés financiers est née

au début des années 1960 des travaux des pionniers de la finance

moderne.

C'est à E.Fama qu'on attribue la théorie de

l'efficience suite à l'apparition de ses fameux articles

(« journal of business » en 19659(*) et « journal of

finance » en 197010(*)) sur lesquels on se baserait afin de définir

la notion de l'efficience des marchés financiers.

1/ Définition de l'efficience des marchés

financiers :

La théorie des marchés financiers est une

théorie issue de la notion de marchés purs et parfaits, un

marché financier fonctionne d'une manière parfaite

c'est-à-dire que l'ensemble des informations disponibles est pris

à tout moment pour former le prix des actifs. Telle était la

définition que Fama a donnée en 1965 pour un marché

efficient.

En 1978, Jensen11(*) a proposé une autre définition et selon

laquelle, « un marché est efficient si les prix des actifs

cotés intègrent les informations les concernant de telle

manière qu'un investisseur ne peut, en achetant ou en vendant cet actif,

en tirer un profit supérieur aux coûts de transaction

engendrés par cette action. ». Et à

la lumière des travaux de Fama12(*) et Jensen13(*), Tobin14(*) définit un marché efficient comme

étant un marché dont la valeur intrinsèque d'un titre se

rapproche du prix réel. Ces différentes définitions ont

abouti au fil du temps à trois dimensions d'efficience à savoir,

l'efficience fonctionnelle, le comportement rationnel des acteurs sur le

marché et l'efficience informationnelle.

a) l'efficience fonctionnelle :

La première dimension de l'efficience des

marchés financiers concerne les fonctions proprement économiques

de l'industrie financière. En effet, les marchés financiers

prennent une place de plus en plus dominante dans le système financier.

Leur utilité provient du fait qu'ils facilitent la mutualisation des

risques et leur transfert, comme ils permettent de mobiliser l'épargne

vers les emplois les plus productifs, et ceci grâce à un

système de production et de diffusion de l'information qui répond

aux besoins des offreurs et les demandeurs des actifs financiers. L'efficience

est dite opérationnelle si les intermédiaires recherchent toutes

les possibilités de convergence entre les offreurs et les demandeurs des

actifs financiers. Cette mise en relation doit être effectuée

à moindre coût et avec une rémunération

versée aux intermédiaires.

b) le comportement rationnel des acteurs sur le

marché :

La deuxième dimension d'efficience du marché

financier repose tout d'abord sur la rationalité du comportement des

investisseurs, selon laquelle, un marché d'actifs financiers est

efficient si le prix des actifs reflète les espérances de revenus

futurs auxquels ils donnent droit, conformément aux principes

d'évaluation.

On dit que les marchés financiers sont efficients dans

la mesure où les prix des actifs cotés sont uniquement le reflet

des anticipations qu'ont les investisseurs de leurs revenus futurs. En effet,

les investisseurs sont supposés non seulement connaître les vrais

modèles de détermination des prix mais aussi capables de faire

les meilleures estimations des valeurs intrinsèques des actions. De

plus, leur rationalité financière les conduit à chercher

à maximiser leurs gains en bourse. Ils ont donc intérêt

à anticiper correctement la valeur fondamentale de l'action. D'ou la

nécessité d'avoir un stock d'information suffisamment important

pour analyser rationnellement les tendances des cours pour atteindre la

situation optimale souhaitée.

c) L'efficience informationnelle

Le concept d'efficience des marchés financiers couvre

plusieurs définitions mais le pilier de la finance moderne repose sur la

dimension informationnelle. La première définition formelle de

l'efficience informationnelle des marchés financiers est celle

proposé par Fama15(*) où l'atomicité des agents fait en sorte

qu'aucun d'entre eux ne puisse seul influer sur le prix du marché et

où le prix du marché agrège l'ensemble des comportements

des individus reflète ainsi, à chaque instant, toute

l'information pertinente et disponible. Au cours de la même année,

Samuelson a donné un apport substantiel qui consiste à montrer

que les prix de marché ne se contentent pas de fluctuer autour de leur

valeur fondamentale.

En 2005, Christian Walter propose une troisième

manière de comprendre l'efficience informationnelle des marchés

:

« Si les cours reflètent bien l'information

disponible sur le marché, alors toute politique de gestion d'actifs

reposant sur un traitement de cette information ne pourrait produire de

performance supérieure à celle d'un indice de marché

contenant par définition l'information retraitée par les

gérants ».16(*)

D'après ces trois définitions, la notion

d'efficience suppose un marché idéal, c'est à dire un

marché boursier sur lequel le prix des actifs permet de prendre les

bonnes décisions d'allocation des ressources car le prix des titres

reflète à un moment donné, en moyenne, correctement toutes

les informations disponibles, que ce soit sur des événements

passés ou futurs. Ainsi, on peut dire que sur un tel marché toute

prévision dégage un profit nul (d'après Jensen17(*)).

En 1970, Fama a défini trois formes de l'efficience des

marchés financiers à partir du type d'information

considéré à savoir, la forme faible, la forme semi-forte

et la forme forte de l'efficience des marchés financiers.

· La forme faible :

Dans un marché efficient de forme faible, les cours des

titres reflètent tout ce qu'on pourrait déduire de leur

historique. L'observation des cours et des volumes de transactions

passées ne serait d'aucune utilité pour obtenir des taux de

rentabilité supérieurs à un niveau de risque plus

élevé. L'analyse technique est alors non significative. Donc, il

n'est pas possible de tirer profit des informations passées pour

prévoir l'évolution future du prix, parce que tous les agents

disposent du même stock des informations.

· La forme semi-forte :

Dans un marché de forme semi-forte, les cours

boursiers réagissent instantanément à l'annonce

d'information dès que celles-ci deviennent publiques. Ces informations

peuvent être des informations macroéconomiques et

financières, affectant l'ensemble des valeurs ou celles propres à

une entreprise, par exemple annonce de chiffres d'affaires, de

bénéfices, dividendes...., Un investisseur sera meilleur que les

autres s'il dispose des informations privées non détenues par le

publique. Donc, dans un tel marché, seul les détenteurs des

informations privées qui peuvent réaliser un gain sur ce

marché, car en se basant uniquement sur l'information publique,

détenue par tout le monde, les agents vont réaliser des profits

égaux.

· La forme forte :

Enfin, un marché sera efficient de forme forte si

toutes les informations privées sont reflétées dans les

cours. Ainsi, il n'est pas possible de tirer profit même des informations

privées concernant un actif financier pour prévoir

l'évolution future de son prix, car elles sont déjà

intégrées dans les prix. Sous cette forme, la rationalité

des investisseurs affirme que l'analyse de l'information disponible n'enrichit

personne. Donc, un marché fortement efficient rend tous les

spéculateurs égaux en matière d'information privée

et d'anticipation.

2/ Les principaux biais de la théorie de

l'efficience :

Des auteurs, tels que Rozeff et Kinney18(*), Ariel19(*)et French20(*), ont soulevé un certain

nombre d'aspects du comportement des prix des actions en bourse qui semblent

être incompatibles avec l'hypothèse d'efficience. Ces anomalies

sont: les effets saisonniers, anomalies liés à la taille de la

firme et principalement les bulles spéculatives. Ces effets peuvent

constituer une opposition flagrante avec la théorie de l'efficience des

marchés financiers.

a) les effets saisonniers :

Les effets saisonniers sont au nombre de quatre: l'effet

janvier, l'effet lundi, l'effet changement de mois et l'effet jours

fériés.

En 1976, Rozeff et Kinney21(*) ont mis en évidence le fait qu'entre

décembre et janvier, les cours boursiers sont soumis à des

mouvements anormaux. En effet, les rentabilités des actions seraient

plus faibles que les rentabilités moyennes lors des derniers jours de

décembre à cause des considérations fiscales et du

réaménagement du portefeuille.

Démontrés par Ariel22(*), les cours boursiers ont des

rentabilités positives durant la première partie du mois et d'une

rentabilité nulle durant la seconde.

French23(*) a mis en évidence que lors d'une annonce

d'information, le marché a tendance à surréagir à

cette information durant les premières heures qui suivent sa

déclaration. De fait, les firmes auraient tendance à ne

délivrer les mauvaises informations que le vendredi après la

clôture du marché pour que les investisseurs aient du temps pour

digérer cette information tandis que les bonnes informations sont

délivrées dans la semaine. Fields24(*) et Ariel25(*) ont démontré que les

rentabilités sont plus élevées le jour qui

précède un jour férié

b) anomalies liés à la taille de la

firme :

L'effet Taille, mis en évidence par Banz26(*) en 1981, on trouve cette

anomalie plus traitée par les praticiens que par les théoriciens.

De nombreuses observations ont démontré une performance

supérieure réalisée par les titres ayant la capitalisation

boursière la plus faible. Cet effet taille peut s'expliquer de

différentes façons. Une capitalisation boursière faible

signifie le plus souvent des risques plus élevés pour

l'investisseur. Plus une entreprise est de petite taille, plus ses chances de

défaillances sont élevées. Plus un titre est

risqué, plus la rentabilité exigée par les actionnaires

est élevée.

c) les bulles spéculatives :

Une bulle spéculative peut se définir comme

étant l'écart qui existe entre le prix de marché d'un

actif financier et le prix qui serait justifié au regard de ses

véritables déterminants, appelé aussi la valeur

fondamentale. Par exemple, dans le cas d'une entreprise dont la capitalisation

boursière est estimée par le marché à cent millions

de dinars, une bulle spéculative apparaît si, sans raison

spécifique, la capitalisation boursière de la firme

s'élève brusquement à cent cinquante millions puis,

quelque temps plus tard, et toujours sans raison apparente, rejoint son niveau

d'origine. C'est pourquoi les bulles spéculatives sont totalement

contraires à l'hypothèse d'efficience des marchés qui dit

que le prix de l'action doit être égal aux revenus futurs

générés par une firme, et donc à la valeur

fondamentale. L'existence d'une divergence durable entre le prix d'un titre et

sa valeur est donc bien le signe d'une certaine inefficience des

marchés.

L'efficience des marchés financiers apparaît

à la fois comme un mythe et un objectif. Les marchés ont tendance

à tendre vers l'efficience sans jamais l'atteindre totalement. Plus

généralement, ils ne sont pas efficients au sens de Fama, mais le

restent au sens de Jensen. Notre étude s'articule essentiellement sur la

théorie des bulles spéculatives vue son importance dans la

théorie financière et monétaire.

II- Les bulles spéculatives :

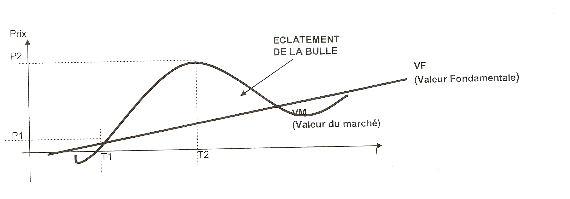

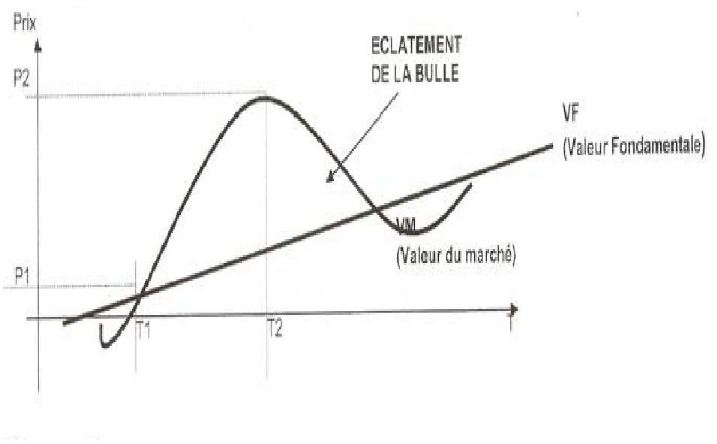

1/ définition :

D'après Coudert et Verhille27(*), une bulle spéculative

est « Un écart important et persistant du prix d'un actif par

rapport à sa valeur fondamentale » comme l'indique le

schéma suivant :

Source : M. Landau

et Mme. Duquerroy, «Théorie et réalité des

crises financières », Conférence Théorie et

réalité des crises financières,octobre 2009

Les bulles spéculatives peuvent être des bulles

financières ou des bulles immobilières.

a) les bulles financières :

Une bulle financière est un mouvement de hausse du prix

des actions sans avoir une relation avec l'état de l'économie

réelle. Elle peut être encouragée par une forte baisse des

taux de crédits permettant un endettement élevé des

ménages et une forte consommation.

b) les bulles immobilières

Une bulle immobilière est une bulle spéculative

qui apparaît à l'échelle locale d'une région, voire

sur l'ensemble du territoire d'un marché immobilier. Elle est

caractérisée par une hausse rapide de la valeur des biens

immobiliers.

c) bref historique des principales bulles

spéculatives :

Les bulles spéculatives ont été

nombreuses dans l'histoire. Leur histoire peut être en grande partie

liée par l'histoire des crises monétaires et financières.

En voici quelques exemples :

· La tulipomanie de 1637 : c'est

l'augmentation démesurée, suivie par l'effondrement des cours de

l'oignon de tulipe dans le nord des Provinces-Unies (actuellement hollande) au

milieu du XVIIe siècle.

· La bulle immobilière de

1926 : La prospérité américaine et

l'agréable climat de la Floride engendre une multitude des nouveaux

riches sur les biens immobiliers. L'envolée des cours atteint rapidement

un rythme insoutenable. Au cours de douze mois (1924-1925), les prix ont

quadruplé. Un slogan de l'époque résume l'ambiance qui

régnait, « tout le monde est soit investisseur soit agent

immobilier ».

· Le krach d'octobre 1929 : Le

krach de 1929 est consécutif à une bulle spéculative, dont

la genèse est débutée en 1927. La bulle est

amplifiée par le nouveau système d'achat à crédit

d'actions, qui depuis 1926 est permis à Wall Street. Les investisseurs

peuvent ainsi acheter des titres avec une couverture de seulement 10 %. Le taux

d'emprunt dépend du taux d'intérêt à court terme.

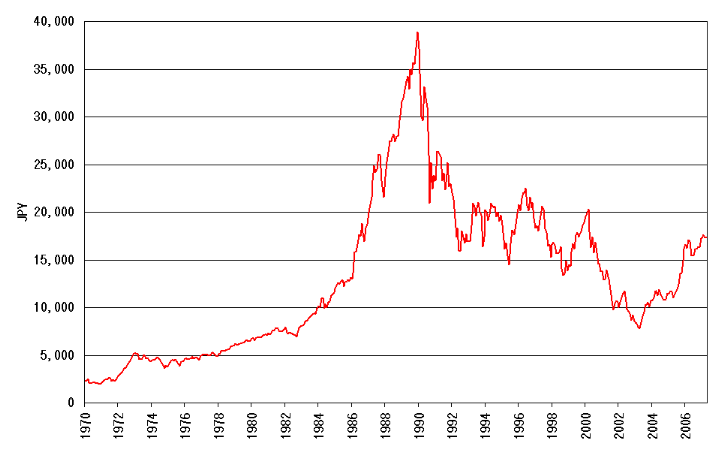

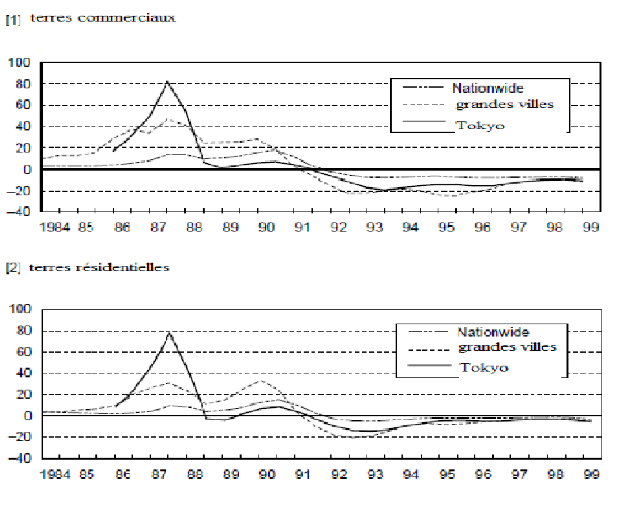

· La bulle immobilière japonaise des

années 1990 : tout au long des années 1970 et 1980, la

réussite économique du Japon trouble le monde. Au Japon, les

cours boursiers grimpent sans cesse. Par ailleurs, les prix de l'immobilier,

notamment à Tokyo, atteignent des niveaux historiques.

· La bulle internet des années

2000 : À partir de la fin des années 1990, venue des

Etats-Unis, une maladie qui s'empare des bourses pour tout ce qui concerne les

titres liés au secteur de la nouvelle économie.

· la bulle immobilière

2008 : développée en une décennie depuis le

milieu des années 1990 jusqu'au milieu des années 2000 dans la

plupart des régions urbanisées occidentales, nourrie notamment

par la faiblesse des taux d'intérêts des banques centrales

décidée pour stimuler artificiellement l'économie

après l'éclatement de la bulle internet et les attentats du 11

septembre 2001.

2/ le mécanisme des

bulles spéculatives :

La formation des bulles spéculatives passe par cinq

phases comme suit :

- Première phase : des

spéculateurs à court terme qui recherchent de hauts rendements,

ou des investisseurs exigeant une trop importante prime de risque, poussent la

valeur d'une action à un niveau insoutenable.

- Seconde phase : les gens qui suivent les

tendances sur les marchés achètent, parce que les rendements ont

été très élevés récemment; et par

suite ils poussent la surévaluation à un niveau encore plus

élevé, sur une si longue période.

- Troisième phase : des

économistes très intelligents, étonnés par la

durée de la surévaluation, croient que finalement, la

surévaluation est peut-être cette fois vouée à durer

éternellement et être soutenable. C'est la phrase la plus

dangereuse.

- Quatrième phase : Les gens sur les

marchés financiers continuent d'anticiper des hausses, encouragés

par les théories sur la "nouvelle économie", qui justifient les

rendements extrêmement élevés connus au cours de la

période récente. Les cours restent donc suspendues au dessus de

son niveau normal encore plus longtemps.

- Cinquième phase : les acheteurs

enthousiastes et les suiveurs de tendance finissent par se tarir;

l'effondrement en résulte.

3/ les bulles rationnelles/ les bulles

irrationnelles :

Après avoir présenté la définition

des bulles spéculatives et leur formation, il est intéressant

d'expliquer le concept de « bulles rationnelles ».

En effet, ces théories se sont montrées

insuffisantes et de nouvelles théories sont apparues prenant en compte

alors le comportement des agents économiques à travers des

phénomènes de contagion et de mimétisme, à partir

du concept de « bulles irrationnelles ».

a) La théorie des bulles rationnelles

Des bulles peuvent apparaître sur les marchés

financiers même si les agents ont un comportement rationnel. Ces bulles

se forment alors en raison de l'indétermination des prix, qui peut

résulter des anticipations rationnelles. En effet, le prix d'un actif

dépend des anticipations que forment les opérateurs sur son

niveau futur. Pour comprendre intuitivement le phénomène de bulle

rationnelle, on peut considérer que les opérateurs sont

disposés à acheter un actif à un prix supérieur

à sa valeur fondamentale dès lors qu'ils s'attendent à

pouvoir le revendre plus cher dans le futur. Leur demande alimente alors la

montée des cours. Même si les opérateurs de marché

avaient conscience de son existence, la bulle ne serait pas

nécessairement un obstacle à leur demande dans la mesure

où leur horizon temporel est plus court que le délai dans lequel

ils prévoient son éclatement. Mais, les opérateurs n'ont

généralement pas conscience de l'existence des bulles,

puisqu'elles dépendent du prix fondamental de l'actif qui,

lui-même, contient des anticipations, par nature non observables.

b) La théorie des bulles

irrationnelles

La théorie des bulles irrationnelles

rejette l'hypothèse de rationalité dans les

anticipations des investisseurs et remet en cause la notion de symétrie

de l'information.

Shleifer et Summers 28(*) ont effectué des expériences

psychologiques afin de mieux comprendre le caractère irrationnel des

comportements. Leurs résultats montrent que la plupart des personnes ont

tendance à ne pas utiliser les informations dont elles disposent pour

répondre aux questions qui leur sont posées, mais plutôt

à se faire confiance aux réponses données par les autres.

Le mimétisme comme le comportement moutonnier seraient en fait des

traits caractéristiques du comportement humain. Il n'est donc pas

étonnant de retrouver ce type de conduite sur les marchés

financiers.

III- Les bulles immobilières : origine des crises

bancaires

Une bulle spéculative peut porter sur des actifs

réels (logements, terrains...) ou financiers (actions...).

L'éclatement de la bulle se manifeste par une chute continue, souvent

brutale, de ces prix.

Dans le cas de la bulle immobilière, elle s'accompagne

d'une chute, logique, de la construction de logements. Comment les bulles

immobilières donnent-elles naissances aux crises bancaires ?

1/ Du crédit aux crises bancaires :

L'endettement est une modalité commode pour

réaliser des projets sans disposer des moyens financiers

nécessaires. Il alimente ainsi la croissance, l'investissement ou la

consommation. Il peut pallier l'insuffisance de revenus. Il peut aussi soutenir

la spéculation. Tous les débiteurs ont succombé, par choix

ou par nécessité, aux offres d'endettement faciles. Dans

plusieurs pays, acheter à crédit la totalité d'un bien

immobilier pour le revendre avec profit quelques mois ou années plus

tard est devenu une pratique courante.

Une spéculation à la hausse des prix des

immobiliers, qui en attirant des investisseurs toujours plus nombreux les

incite à s'endetter dans l'espoir d'une revente ultérieure avec

plus-value est la cause de la formation d'une bulle immobilière.

Le développement du crédit bancaire et

l'accroissement de la masse monétaire vont nourrir, grâce à

des taux d'intérêt faibles, la phase d'expansion de la bulle.

C'est ainsi que le niveau d'endettement moyen des ménages vont

augmenter. L'histoire économique montre que la chute rapide des prix

résulte d'événements inattendus. La baisse est alors

d'autant plus forte et rapide que le choc est significatif et inattendu et que

la bulle est importante. Il est donc impossible de prévoir un tel

éclatement.

2/ Exemple : la crise des subprimes 2008

Les prêts subprimes étaient des prêts

immobiliers consentis par les banques et les organismes de crédit

hypothécaire à des ménages à faibles revenus aux

Etats-Unis. La plupart des prêts subprimes étaient à taux

d'intérêt révisable : faible au début, la charge de

remboursement supportée par l'emprunteur augmentait très vite

considérablement au point de représenter la presque

totalité des revenus de la famille.

Les risques de défaut de remboursement

n'étaient pas alors considérés comme un problème

par les banques, car la hausse continue des prix de l'immobilier constituait

pour elles une garantie avec la vente du bien. La bulle immobilière

avait en effet constitué une nouvelle occasion de placements lucratifs

pour les capitaux disponibles après la crise de la « Nouvelle

économie » de 2001.

Cette politique a brutalement montré ses limites en

2007. Le ralentissement de l'économie américaine a suscité

une multiplication des saisies immobilières. Dans l'incapacité de

rembourser leurs échéances, les emprunteurs ont vu leurs maisons

saisies. On estime en 2010 à 3 millions le nombre de familles

jetées à la rue aux Etats-Unis. Le nombre de biens mis en vente a

généré à son tour une explosion de l'offre

provoquant une baisse des prix de l'immobilier, et un éclatement de la

bulle en juillet, qui s'est conjugué à la hausse des taux

d'intérêt par la Réserve fédérale des

Etats-Unis (FED). L'insolvabilité des débiteurs s'est traduite

alors par la faillite des organismes de crédit hypothécaire qui

avaient consenti ces prêts. On a donc assisté à un

effondrement du marché interbancaire: les banques ont cessé de se

prêter les unes aux autres, et à une crise de liquidité des

banques.

Section 2 : les mutations de la politique

monétaire

Après avoir présenté la théorie de

l'efficience des marchés financiers et des bulles spéculatives,

il est intéressant maintenant de s'occuper de la politique

monétaire. En effet, dans un premier temps, nous allons étudier

l'environnement d'exercice de la politique monétaire en décrivons

les perturbations qui ont affectés le cadre d'exercice de celle-ci. Les

mutations de la politique monétaire et ses nouvelles

responsabilités feront l'objet de la deuxième partie de cette

section.

I- Le nouvel environnement de la politique

monétaire

La politique monétaire est probablement l'instrument de

la politique économique qui a le plus changé depuis la fin du

XXème siècle à cause de la montée en puissance de

deux phénomènes, à savoir la globalisation

financière et l'innovation financière. L'étude de ces deux

phénomènes est dans ce qui suit.

1/ le concept de la globalisation financière

a- définition

La globalisation financière est la mise en place d'un

marché unifié des capitaux au niveau mondial. Cela signifie que

les entreprises multinationales, industrielles ou financières peuvent

emprunter ou placer des capitaux sans limites où elles le souhaitent et

quand elles le souhaitent, en utilisant tous les instruments financiers

existants

b- manifestations

· La croissance excessive de la finance

internationale

Dans le passé, la fonction du système financier

international était d'assurer le financement du commerce mondial et des

balances des paiements. Or, les flux financiers internationaux ont connu

récemment une progression violente, sans commune mesure avec les besoins

de l'économie mondiale.

La finance internationale se développe aujourd'hui

selon sa propre logique qui n'a plus qu'un rapport indirect avec le financement

des échanges et des investissements dans l'économie mondiale.

L'essentiel des opérations financières consiste dans des

mouvements de va-et-vient permanents entre les monnaies et les

différents instruments financiers

· Prédominance des mouvements de capitaux

spéculatifs

Cette croissance vertigineuse de la finance internationale

correspond à un changement systémique, au sens où la

nature même du système financier international s'est

transformée, celui-ci étant désormais dominé par la

spéculation.

Aujourd'hui, une grande partie des transactions

financières est directement animée par des anticipations sur

l'évolution future des cours. Mais dire que les marchés sont

devenus foncièrement spéculatifs, c'est également en

souligner deux autres aspects. D'une part, les acteurs qui raisonnent à

très court terme sur ces marchés sont aujourd'hui

prédominants. La myopie croissante de toutes les catégories

d'opérateurs est exactement soulignée. D'autre part, les

opérateurs ont tendance à s'abstraire de la réalité

des fondamentaux au profit de la recherche d'une opinion quant à la

tendance du marché.

Cette dérive spéculative intervient car les

marchés sont devenus plus volatils et les investisseurs manquent de

points de repères pour ancrer leurs anticipations.

· Le rôle des marchés

dérivés

Les produits dérivés (futures, options de

change, options de taux, swaps) sont devenus l'une des armes les plus efficaces

de la spéculation. La fonction première de ces instruments est

d'offrir une couverture contre les risques de taux d'intérêt et de

taux de change, c'est à dire contre une variation adverse

anticipée d'actifs dits "sous-jacents" tels que les actions et les

devises.

c- Les origines de la globalisation

financière

· Décloisonnement des

marchés : La condition nécessaire de la

globalisation financière a été non seulement celle de

l'ouverture des marchés nationaux, mais aussi à

l'intérieur de ceux-ci, de l'éclatement des compartiments

antérieurs : marché monétaire, marché financier,

marché de changes et marché à terme.

· Déréglementation :

Les autorités monétaires des principaux pays

développés ont réduit les réglementations

nationales de manière à faciliter la circulation internationale

des capitaux. La déréglementation est née aux Etats-Unis

et ensuite a propagé sur les autres marchés.

· Désintermédiation :

Dans le cadre de la désintermédiation, les capitaux

disponibles sont directement orientés par les marchés vers les

agents ayant des besoins de financement, les transactions s'effectuant sous la

forme de titres allant du très court terme au long terme.

2/ la théorie des innovations

financières

L'innovation financière peut être perçue

comme un procédé par lequel les banques ou les

intermédiaires financiers cherchent à augmenter leurs profits,

réduisent les risques liés à l'intermédiation

financière, contournent les contraintes imposées par les

autorités financières en matière de prêts, et

affrontent la concurrence des autres intermédiaires financiers.

a- La théorie :

D'après Gowland, l'innovation peut se définir

comme «l'introduction d'un nouveau produit sur le marché ou la

production d'un produit existant, mais d'une nouvelle

manière».29(*) Cette définition peut s'appliquer aux

établissements financiers comme aux entreprises industrielles. Mais la

grande différence entre ces deux types d'entreprises réside dans

la manière dont l'économie industrielle appréhende le

rôle de la technologie. Dans les entreprises industrielles,

l'introduction d'une nouvelle technologie est clairement perçue comme

une innovation. Dans les établissements financiers, au contraire, le

rôle de la technologie n'est pas vraiment clair, car les changements que

l'on doit apporter à la méthode de production pour introduire un

nouveau produit ne sont pas énormes : les prêts, par exemple, sont

toujours les mêmes avant et après l'innovation.

· Les innovations financières comme

contournement de la réglementation : L'idée selon

laquelle la réglementation imposée par les autorités

monétaires est le moteur de l'innovation trouve son origine chez

Kane30(*). En mettant

l'accent sur la notion de " dialectique de la réglementation ",

Kane fonde son approche sur la dynamique de l'action du législateur et

les réponses des établissements financiers, dans un

système non stationnaire décrit à l'aide de la

séquence.

· De Silber à Lancaster :

Aujourd'hui, l'approche dominante de la théorie de l'innovation

financière est celle de la théorie de la contrainte

développée notamment par Silber31(*). Cette théorie indique que les

intermédiaires financiers innovent pour contourner les contraintes

réglementaires. Ainsi, un processus de

dérégulation-rerégulation se déclencherait à

travers les innovations financières. Mais, en 1983, Silber32(*) considère que cette

seule explication des innovations financières s'avère

limitée. En effet, il constate à partir de l'étude des

nouveaux produits financiers entre 1952 et 1982, que divers

éléments dont la combinaison permet d'expliquer la

création de nouveaux produits.

· l'approche

Lancastérienne : (Lancaster33(*)), cette approche

s'avère judicieuse pour l'analyse des services et produits financiers.

On peut ainsi penser qu'une grande majorité des innovations

financières résultent des changements dans la combinaison des

caractéristiques des services financiers. Ces changements sont mis en

oeuvre par les institutions pour une meilleure adaptation à la demande

exprimée par les épargnants et les investisseurs. Donc, cette

approche Lancastérienne en termes de caractéristiques des

produits offre aux institutions financières une grande marge de

manoeuvre dans la conception et l'adaptation des produits et services

financiers aux besoins de la clientèle qui ne cessent d'évoluer,

surtout au cours de ces dernières années. Donc, l'innovation

financière peut-être appréhendée comme une arme

stratégique utilisée par les banques pour maintenir ou gagner des

parts de marché.

b- Nature des innovations :

Deux types d'innovations apparaissent avoir des effets

différenciés, les innovations de dépassement, souvent

qualifiées de radicales, et les innovations de rattrapage, souvent

qualifiées d'incrémentales. Les premières déplacent

la frontière des connaissances techniques (innovation de

procédé) ou élargissent la gamme des produits et des

services offerts (innovation de produit). Dans l'enquête Innovation,

elles correspondent à l'introduction sur le marché d'une «

première de procédé technologique » ou d'un «

produit nouveau à la fois pour l'entreprise qui l'a introduit et pour le

marché ».

Les innovations de rattrapage concernent l'introduction dans

l'entreprise d'équipements et de composants nouveaux que l'entreprise

n'aurait pas mis au point elle-même ou encore des améliorations de

produits existants par ailleurs sur le marché.

IV- Les nouvelles responsabilités de la politique

monétaire

Comme on a vu précédemment, la politique

monétaire s'exerce dans un cadre économique et financier de plus

en plus complexe en présence de la globalisation et de l'innovation

financière.

Dans ce nouvel environnement, la politique monétaire a

subi de différents changements dont les principales consistent à

la sauvegarde de la stabilité financière et la surveillance de

l'évolution des prix des actifs.

1/ la stabilité financière :

nouvelle urgence pour les banques centrales

Le concept de la stabilité financière est

lié à la mondialisation. La stabilité financière

peut se définir comme une situation dans laquelle le fonctionnement des

différentes composantes du système financier s'effectue de

manière saine. Autres la stabilité monétaire, les banques

centrales sont appelés à sauvegarder la stabilité

financière du pays à cause de ce mouvement de globalisation et

d'innovations financières. Le maintien de la stabilité

financière par la banque centrale s'exprime par des moyens variés

dans deux domaines primordiaux, à savoir la régulation et le

contrôle bancaire d'une part et la sécurité des

systèmes de paiement d'autre part.

a) la régulation et le contrôle

bancaire :

Dans le domaine de la régulation et du contrôle

bancaire, le contrôle bancaire doit être exercé par un

organisme indépendant. Or, l'indépendance des banques centrales

vis-à-vis de tous les intérêts est

généralement incontestable. Mais leur légitimité

provient également de leur connaissance en continu du système

bancaire et de leur expertise dans ce domaine. Les formes d'engagement d'une

banque centrale dans le contrôle bancaire peuvent être

variées. Si, dans de nombreux pays, elle exerce directement cette

tâche, dans d'autres pays la supervision peut être destinée

à un organisme indépendant ou partagée par la banque

centrale avec d'autres entités. Mais, quelles que soient les

modalités, il est absolument indispensable que la banque centrale soit

fortement impliquée dans le contrôle bancaire, directement ou par

des liens avec l'organisme en charge de ce contrôle à qui elle

fournit des données et dont elle conforte les analyses. Cet engagement

est l'un des axes incontournables de la stabilité financière.

Cela ne signifie pas qu'il constitue une garantie permanente et absolue contre

tout risque de mauvaise gestion ou de défaillance, mais que l'on ne peut

se passer de l'apport de la banque centrale, en particulier de sa connaissance

intime du fonctionnement des banques.

Par ailleurs, dans la mesure où la banque centrale,

seule fournisseuse de monnaie centrale, est par nature le prêteur en

dernier ressort potentiel, il n'est pas envisageable qu'elle soit

éloignée du suivi de la gestion d'établissements dont elle

peut être amenée à renflouer la liquidité.

b) la sécurité des systèmes de

paiement :

Les banques centrales ont également une

responsabilité majeure dans la conception, la régulation et la

surveillance des systèmes de paiement puisque le noyau central de ces

derniers est le vecteur des interventions sur le marché. La

responsabilité en matière de contrôle bancaire implique

donc une connaissance actualisée des situations individuelles des

institutions financières, celles-ci contribuant à renforcer

l'efficacité de la surveillance des systèmes de paiement. Les

deux missions sont intimement liées et se renforcent l'une l'autre. Les

responsabilités des banques centrales vis-à-vis des

marchés sont plus diversifiées. Celles-ci ont des

responsabilités directes sur le marché monétaire et les

marchés de taux, et indirectes sur les marchés d'actions. D'une

façon générale, elles disposent d'une connaissance du

fonctionnement global de l'ensemble des marchés que peu d'organismes

possèdent, puisque celle-ci est inhérente à leur mission.

Les différents segments des marchés sont des terrains sur

lesquels se transmettent les signaux et les effets de la politique

monétaire. Les banques centrales sont donc obligées, de par leur

mission en matière de stabilité des prix, d'avoir une

connaissance très large et intime du fonctionnement des marchés,

même si leur responsabilité de régulateur est très

inégale selon les compartiments de ces marchés. Enfin, un dernier

facteur incontestable de légitimité du rôle des banques

centrales dans la stabilité financière tient en ce qu'elles sont

le seul fournisseur ultime de monnaie centrale, ce qui leur donne une

responsabilité de premier plan dans la gestion des crises

financières et in fine pour jouer éventuellement le rôle de

prêteur en dernier ressort.

2/ la surveillance de l'évolution des prix des

actifs

La responsabilité de la politique monétaire de

surveiller l'évolution des prix des actifs peut s'expliquer par les

raisons suivants :

· Tout d'abord, on a fait valoir que les prix d'actifs

incorporaient des informations utiles sur la conjoncture à venir, ou du

moins sur son anticipation par les agents économiques. En particulier,

la structure par terme des taux d'intérêt, l'écart entre

taux longs et taux courts, révèle logiquement les

prévisions d'inflation à des horizons plus ou moins

éloignés.

· Un deuxième argument consiste à affirmer

que les banques centrales doivent stabiliser les prix d'actifs parce que c'est

là un objectif socialement souhaitable. Les autorités

monétaires devraient chercher à limiter la volatilité de

ces prix, comme elles cherchent à réduire celle des prix des

biens et services. Ce n'est pas qu'elles devraient réagir aux uns pour

stabiliser les autres, c'est que le lissage des prix d'actifs est un objectif

en lui-même.

· Enfin, la stabilité des marchés des

capitaux est devenue une nécessité à cause de

l'environnement internationale perturbé, à savoir la

montée de la globalisation financière.

3/ autres mutations de la politique

monétaire

Outre la surveillance des prix des actifs et la sauvegarde de

la sauvegarde de la stabilité financière, la politique

monétaire est affectée par d'autres changements : le

développement des instruments de marché et la modification des

canaux de transmission.

a) la modification des canaux de transmission

Jusqu'au milieu des années 1980, la banque centrale

peut facilement agir sur les arbitrages de portefeuille en faisant varier les

taux d'intérêt. Ainsi, une hausse des taux diminue la

détention d'encaisses liquides des agents et donc leur capacité

de dépenses. La demande diminue ainsi que les éventuelles

tensions inflationnistes. Le développement des marchés de

capitaux a réduit l'efficacité de ces canaux traditionnels. Dans

un contexte concurrentiel, la transmission de la politique monétaire au

coût du crédit n'est plus aussi automatique, les entreprises

pouvant se financer directement sur les marchés financiers.

La contrainte de liquidité pesant sur les

ménages s'est également desserrée. Le développement

des marchés financiers augmente la liquidité des titres, les

arbitrages entre monnaie et titres sont plus immédiats, de sorte que les

agents ont moins besoin de détenir des encaisses préalablement

à toute dépense. Dans le même temps, les bilans des agents

non financiers, ceux-ci détenant davantage de titres, sont devenus plus

sensibles aux variations des taux d'intérêt ou indirectement

à travers les effets de richesse. La variation des taux

d'intérêt modifie le cours des titres et donc la richesse

potentielle des agents qui les détiennent, ce qui peut avoir un impact

sur leur comportement de dépense. Le canal des taux

d'intérêt passe ainsi aujourd'hui en grande partie par les

marchés financiers. Une partie de l'action de la banque centrale sera de

convaincre les marchés de l'efficacité et de la durée de

son action, seul moyen de modifier les anticipations d'inflation. Les effets

d'annonce et de signal deviennent aussi importants que

l'action elle-même.

b) le développement des instruments de

marché

Les instruments à la disposition des autorités

monétaires ont vu leur nombre se réduire fortement dans ce nouvel

environnement financier.

Les instruments de contrôle direct, de nature

réglementaire, tels que l'encadrement du crédit ou le

contrôle des mouvements de capitaux ont peu à peu disparu, perdant

de leur efficacité dans un monde de plus en plus

déréglementé et concurrentiel. Les banques, seules

soumises à ces contraintes puisque ce sont elles qui créent de la

monnaie, sont pénalisées par rapport aux autres institutions

financières, mais également par rapport au financement direct, ou

par rapport aux établissements étrangers non soumis à de

telles contraintes. L'efficacité de ces instruments est en outre

réduite avec le développement des marchés financiers,

source de désintermédiation.

Enfin, ces instruments sont source d'inefficience puisqu'ils

limitent la concurrence, figent les parts de marché et pénalisent

les établissements les plus dynamiques. Ce sont ces mêmes raisons

qui expliquent le déclin de l'utilisation des réserves

obligatoires. Par ce mécanisme, la banque centrale oblige les banques

à maintenir un pourcentage de leurs actifs les plus liquides en

réserve à la banque centrale, ce qui augmente leur besoin e

refinancement et freine la création monétaire. Cependant, ces

réserves obligatoires ont un coût pour les banques, ce qui les

pénalise par rapport leurs concurrents. On constate pour ces raisons un

déclin de l'usage de cet instrument depuis le milieu des années

1980.

Aujourd'hui, la politique monétaire repose quasi

exclusivement sur l'instrument du taux de refinancement. Les anciennes

procédures, assez rigides, où la banque centrale décidait

du montant et du taux de son refinancement, telles que les procédures de

réescompte, ont peu à peu laissé place à des

procédures dites de marché. Les autorités

monétaires interviennent désormais directement sur le

marché monétaire, laissant les banques exprimer leurs besoins et

leurs offres de taux. Finalement, le refinancements' effectue à taux

variables, reflétant l'état du marché.

Conclusion :

Les marchés ont tendance à tendre vers

l'efficience sans jamais l'atteindre totalement. Les spécialistes ont

toutefois mis en évidence un certain nombre de biais par rapport

à l'hypothèse d'efficience. En effet, rendre un

marché plus efficient, c'est diminuer les risques

systémiques des bulles spéculatives.

Ce chapitre a essayé de démontrer que les

évolutions structurelles de l'environnement financier au cours des

dernières années, telles que la multitude des innovations, ont

modifié la nature de le rôle des banques centrales dans la

transmission de la politique monétaire à l'économie

réelle.

Vue les effets tragiques de l'existence des bulles

spéculatives dans une économie donnée, la politique

monétaire se trouve obligée de prendre en compte

l'évolution des prix des actifs.

Le deuxième chapitre traite la manière de la

prise en compte des prix des actifs dans la conduite de la politique

monétaire ainsi que la façon de réagir en cas de

présence d'une bulle spéculative.

![]()

REACTION DE LA POLITIQUE MONETAIRE FACE AUX

Bulles spéculatives

Introduction :

Depuis une dizaine d'années, un bon nombre

d'économistes s'interroge sur le comportement que doit adopter la banque

centrale afin de limiter les fluctuations des prix des actifs, qui exercent des

effets tant sur l'activité réelle que sur l'économie dans

son ensemble.

Ce chapitre considère différents postulats

théoriques sur les instruments et la politique monétaire que la

banque centrale doit appliquer afin d'atteindre ses objectifs. Afin de limiter

les effets néfastes d'une augmentation marquée des prix des

actifs réels ou financiers, et eu égard à leur

caractère inflationniste, nous appuyons l'idée d'une intervention

de l'autorité monétaire sur la sphère financière.

À cet effet, ce chapitre discute des propositions de l'intervention de

la politique monétaire en considérant les avantages et les

inconvénients de chacune d'entre elles.

Ainsi, La première section de ce chapitre expose les

arguments qui justifieraient une intervention de la banque centrale dans le but

de contribuer à freiner les déséquilibres sur les

marchés financiers et d'expliquer comment la politique monétaire

peut-elle prendre en compte les prix des actifs. La deuxième section

présente un survol de la théorie économique de ces

dernières années, en ce qui concerne la réaction de la

banque centrale par rapport aux variations des prix des actifs et explique les

réactions préventives et réactives de la politique

monétaire et les avantages et inconvénients de chacune des

propositions formulées à cet égard. Le système des

réserves obligatoires, proposé par Palley, et l'achat d'actifs

risqués par la banque centrale occupent la troisième section.

Section1 : la prise en compte des prix des

actifs

I) prix des actifs : une réalité que les

banques centrales ne sauraient ignorer

1/ prix des actifs et stabilité

macroéconomique:

La formation et l'éclatement des bulles

spéculatives ont des conséquences inévitables sur

l'activité réelle. Ils influent sur celle-ci à travers

différents canaux de transmission. La littérature met l'accent

sur quatre canaux par lesquels, les variations des prix des actifs affectent la

demande globale et l'inflation, à savoir, le ratio Q de Tobin, les

effets de richesse, l'accélérateur financier et le capital

bancaire.

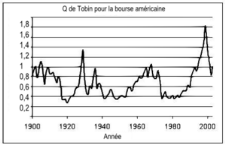

a- canal de Q de Tobin :

Le ratio Q de Tobin met en exergue une relation entre

les dépenses d'investissement et la valeur boursière d'une

entreprise. Selon cette approche, l'entrepreneur a avantage à investir

une unité additionnelle de capital si la valeur boursière des

actions de son entreprise augmente plus que le coût d'acquisition de

cette unité de capital.

Une politique monétaire souple contribue à

rendre les obligations à rendement fixe moins attractives que les

actions et par conséquent, les prix évoluent à la

hausse.

Selon Mishkin34(*), l'augmentation des prix des actions augmente la

valeur boursière de l'entreprise et induit cette dernière

à investir davantage. De telle manière, les fluctuations des prix

des actifs ont des conséquences directes sur les dépenses

d'investissement de la part des firmes. La présence d'une bulle

persistante comporte des effets déséquilibrants pour

l'activité économique car elle donne le signal aux entreprises de

s'engager dans des dépenses d'investissement, sachant que celles-ci sont

susceptibles de rapporter des rendements futurs positifs. Or, au moment de la

diminution des cours boursiers, c'est à dire lors de l'éclatement

de la bulle, les entreprises enregistrent un excès de stock de capital

par rapport au niveau jugé optimal. Le surplus du stock de capital fixe

qui en découle conduit les entreprises à resserrer les futures

dépenses d'investissement. Cela induit un ralentissement du taux de

croissance du revenu national.

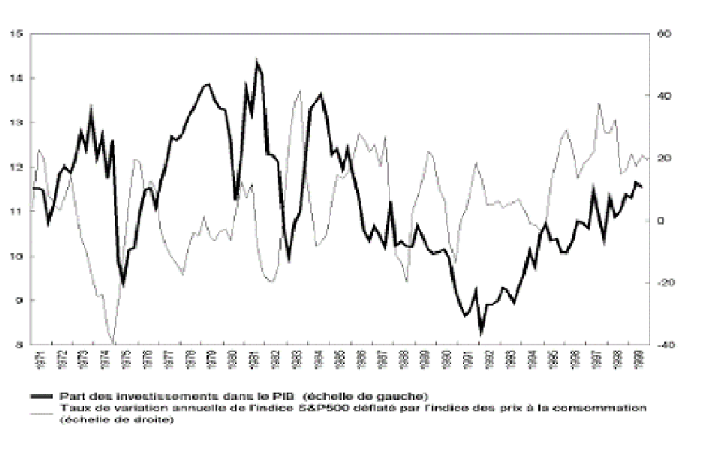

b- les effets de richesse :

Le principe des effets de richesse se base sur le

modèle du cycle de vie de Modigliani 35(*) et sur l'hypothèse du revenu permanent

émise par Friedman36(*). Selon leurs postulats, une augmentation des prix des

actifs financiers et/ou des actifs réels engendre une variation

haussière de la valeur du patrimoine des agents, ce qui amène les

ménages à accroître leurs dépenses de consommation

et à diminuer leur propension moyenne à épargner. Les

ménages vont s'engager dans des dépenses de consommation d'autant

plus importantes que leur capacité à emprunter a augmenté,

en raison d'une augmentation de leur richesse nette servant de garantie

à l'institution financière qui octroie le prêt.

Démontré par Goodhart et Hofmann37(*), les prix dans le secteur

immobilier peuvent être d'utiles indicateurs des pressions de la demande

globale dans l'économie sachant qu'il existe une forte

corrélation entre le cycle immobilier et le cycle économique pour

la plupart des pays de l'OCDE.

Une hausse des taux d'intérêt à long terme

suite à un resserrement de la politique tend à entraîner

une baisse de la valeur des actifs et du patrimoine des ménages. Face

à cette perte de richesse, l'épargne est appelée à

augmenter dans le secteur des ménages et la consommation à

reculer. La croissance des actifs des ménages renforcera de façon

significative l'effet de richesse sous l'effet notamment de la flambée

récente des marchés boursiers,. Plus simplement, une augmentation

donnée en pourcentage de la valeur du patrimoine a un effet plus

important sur la consommation lorsque la part du patrimoine augmente par

rapport à celle du revenu.

c- l'accélérateur financier :

Le mécanisme de l'accélérateur financier

entre en jeu lorsqu'on parle des imperfections du marché du

crédit. Ce dernier est supposé imparfait dans le cas de la

présence de coûts de transaction et l'asymétrie de

l'information induisent l'exigence de collatéraux de la part des

intermédiaires financiers. En effet, l'existence d'imperfections sur le

marché du crédit conduit à deux évidences.

Premièrement, les prêteurs obligent les firmes

à financer une partie de leurs projets d'investissement par des fonds

propres, afin d'éviter si possible le risque de crédit.

Deuxièmement, la partie des projets d'investissement financée par

emprunt est caractérisée par un coût de financement plus

élevé que le coût de l'autofinancement. De ce fait, le taux

d'intérêt de l'emprunt sera d'autant plus élevé que

le risque spécifique associé à l'entreprise et son niveau

d'endettement est important.

La variation des cours boursiers, qui peut être due

parmi d'autres possibilités à un changement de politique

monétaire, aura des répercussions directes sur la valeur

actualisée de la richesse nette des firmes. Le montant du crédit

qui dépend proportionnellement de la richesse nette des entreprises

évoluera dans le même sens que celle-ci.

Lorsque le crédit est facilement octroyé, les

entreprises s'engagent dans des projets d'investissement dont le niveau de

risque et de rendement sont peu élevés. Au contraire, en

période de restriction du crédit, les entreprises seront

incitées à s'engager dans des projets d'investissement plus

risqués, afin d'obtenir des profits plus élevés. Cela

accroît leur risque d'insolvabilité, augmente

l'impossibilité à obtenir de nouveaux crédits et induit

une diminution des projets d'investissement censés se réaliser,

autant d'enchaînements qui aggravent la situation économique d'un

pays.

d- le capital bancaire :

Les travaux de recherche récents ont mis l'accent sur

un quatrième canal, qui est constitué par le crédit

bancaire, par lequel les banques contribuent à intensifier les chocs

financiers.

Chaque banque est tenue de posséder une quantité

suffisante de fonds propres dont le seuil est fixé par le

législateur. Une asymétrie d'information existe entre les banques

et les investisseurs, les banques imposent à leurs clients des taux

d'intérêt supérieurs à ceux qui seraient

appliqués en situation d'information parfaite.

Mésonnier38(*) et Naouar 39(*) ont démontré que ces taux

d'intérêt seront évidement supérieurs à ceux

que les banques elles-mêmes doivent verser à leurs

créanciers.

De telle manière, lorsque les prix des actifs

augmentent ou lorsqu'une politique monétaire plus expansive contribue

à leur augmentation, la valeur du capital des banques augmente, de

façon à ce que celles-ci puissent emprunter et prêter

davantage. À l'inverse, un effondrement des prix des actifs diminue les

fonds propres des banques.

Les travaux de Mishkin, Levieuge40(*) et Mésonnier expliquent

que l'amplification du choc sera d'autant plus forte que les banques

détiennent peu de capitaux propres et que le bilan des entreprises et

des ménages est fragilisé. D'ailleurs, dans un tel contexte

économique, les investisseurs ne sont pas tentés d'investir, ce

qui empire davantage la situation économique

2/ les prix des actifs comme indicateurs

économiques :

Les variables financières sont

généralement associées aux anticipations

économiques.

La théorie financière enseigne que le prix d'un

actif est déterminé par la somme actualisée des flux de

revenus attendus : tout actif financier est donc porteur d'information.

Les prix ont tendance à intégrer rapidement

toutes les informations pertinentes pour l'évaluation de leur valeur

fondamentale. Les utiliser comme indicateurs avancés de la croissance et

de l'inflation permet de détecter un certain nombre de chocs plus

rapidement qu'en utilisant les services des instituts de statistiques qui ne

sauraient analyser en temps réels les effets de tous les chocs. Leur

utilité en tant qu'indicateur avancé dépend toutefois du

fonctionnement efficient des marchés financiers. Des mouvements

erratiques du prix des actions ou la présence d'une bulle

spéculative peuvent perturber leur fiabilité en tant

qu'indicateurs.

Les liens entre les prix des actifs et l'inflation

dépendent de la nature des chocs. Certains économistes

soutiennent que la prise en compte des prix d'actifs apporte un faible avantage

sur le plan informationnel. Pour d'autres, les prix d'actifs ont une valeur en

tant qu'indicateur même si leurs résultats paraissent

médiocres au niveau prévisionnel. Une forte volatilité sur

les prix d'actifs peut handicaper leur efficacité pour refléter

l'activité économique. Mais, une difficulté apparaît

quant à l'utilisation des prix des actifs comme indicateurs.

En effet, la politique monétaire, en agissant sur le

taux d'intérêt de court terme, elle peut entraîner des

variations des taux d'intérêts de différentes

échéances et transmet ses effets à d'autres compartiments

du marché financier. En agissant sur les conditions de financement de

l'économie, elle peut influencer les perspectives de

bénéfices des entreprises à court terme et l'inflation

présente ou future. Elle modifie également les

rémunérations relatives des devises et modifie les courants des

mouvements des capitaux internationaux.

II- comment la politique monétaire prend-elle en

compte les prix des actifs ? :

L'utilité d'une prise en compte plus directe des prix

d'actifs dans la détermination de la politique monétaire reste

une question débattue. Il est possible d'imaginer trois grandes

manières de lier politique monétaire et prix d'actifs : la

première consiste en la création d'un indice des prix qui

incorporerait les prix d'actifs, la deuxième manière consiste en

la nécessité de la réaction de la politique

monétaire en fonction de la nature des chocs et enfin, la

troisième repose sur L'intégration des prix des actifs dans la

fonction de réaction des banques centrales.

1/ La création d'un nouvel indice des prix qui

incorpore les prix des actifs

L'idée d'intégrer les prix d'actifs dans

l'indice de référence des banques centrales peut trouver

plusieurs justifications théoriques assez différentes les unes

des autres.

Cette idée a tout d'abord pour point de départ

un argument d'Alchian et Klein 41(*) qui font remarquer que la banque centrale devrait en

théorie stabiliser la valeur d'un panier de bien. L'indice des prix

devrait alors mesurer le coût de la consommation sur un cycle de vie.

Pour être cohérent avec cette définition, l'indice des prix

devrait alors tenir compte du prix des actifs comme indicateurs du coût

de la consommation future.

Néanmoins, certains économistes tels que Vickers

contestent le bien fondé de cette idée en faisant valoir qu'une

hausse des prix d'actifs n'est pas forcément synonyme d'inflation dans

le futur. De plus dans ce nouvel indice, le poids des actifs devrait être

tel que cette modification n'apparaît pas comme très raisonnable

puisqu'elle introduirait beaucoup de volatilité et donc de bruit dans

l'indice, ce qui induirait in fine une plus grande volatilité du taux

d'intérêt. Cependant, il existe une deuxième manière

de plaider pour la création d'un indice plus large incluant des prix

d'actifs.

En effet, comme la majeure partie du crédit est

utilisée en vue d'acquérir des actifs patrimoniaux, le taux

d'intérêt réel pertinent pour l'emprunteur est bien souvent

la différence entre le taux nominal et le taux de croissance

anticipé des actifs patrimoniaux. Dans cette optique, la création

d'un nouvel indice permet de prendre en compte l'importance des fluctuations de

prix d'actifs dans la détermination de la conjoncture

macroéconomique tout en conférant à la politique

monétaire un caractère très prospectif.

En dépit de ces avantages, cette idée n'est

toutefois pas retenue par les banquiers centraux car de nombreux

problèmes surgissent tant théoriques que pratiques. En

théorie, la modification de l'indice des prix implique un changement

complet d'objectif pour la politique monétaire puisque cette

dernière serait amener à limiter la hausse de prix d'actifs, or

cette hausse de prix n'est pas génératrice de perte de pouvoir

d'achat comme peut l'être l'inflation. En outre, d'un point de vue

pratique, les statistiques qui concernent les prix d'actifs n'ont pas la

même qualité et la même fréquence que les

statistiques qui portent sur les prix des biens de consommation, ce qui rend

encore plus difficile la mise en application de cette idée. Pour

remédier en partie à ces difficultés, il est possible

d'envisager d'autres formes de prise en compte des prix d'actifs dans la

détermination de la politique monétaire.

2/ La réaction des autorités

monétaires en fonction de la nature des chocs

Étant donné que l'idée de la construction

d'un nouvel indice des prix qui incorpore les prix des actifs financiers et des

actifs réels a été rapidement abandonnée, certains

auteurs suggèrent, à l'instar de Goodhart et Hofmann42(*), d'introduire les prix des

actifs dans la fonction de réaction des banques centrales.

Néanmoins, ces auteurs refusent le principe que la banque centrale

devrait réagir de manière automatique aux variations des prix des

actifs.

Les autorités monétaires doivent, par contre,

analyser les causes de ces variations, suivant qu'elles soient imputables

à des facteurs de l'offre ou à des facteurs de la demande. Ce

point a été exposé de manière plus constructive

dans le travail de Durré 43(*).

Durré montre que les autorités monétaires

ne doivent pas réagir de la même manière à toutes

les variations des prix des actifs. L'analyse de la nature des chocs

afférant à la variation des prix des actifs est primordiale.

a) Cas d'un choc de demande positif

En cas de chocs de demande positifs, la demande globale

augmente, induisant par là des pressions à la hausse du niveau

des prix. La banque centrale intervient par l'augmentation du taux

d'intérêt nominal, afin de minimiser l'écart du taux

d'inflation par rapport à sa cible.

L'augmentation du taux d'intérêt conduit à

une diminution des prix des actifs qui, à son tour, induit une

diminution de la demande globale par l'intermédiaire des effets de

richesse. Or, cette augmentation du taux d'intérêt

renchérit le coût du capital et déprime les dépenses

d'investissement. Ainsi, la réaction de la banque centrale aux chocs

positifs de demande devra être plus faible lorsque celle-ci vise la

stabilité financière que dans le cas de l'objectif traditionnel

de la stabilité des prix mesurée à l'aide de l'indice des

prix à la consommation, grâce au rôle

rééquilibrant joué par les prix des actifs. Il convient de

préciser que la variation du taux d'intérêt directeur sera

d'autant plus faible que la sensibilité de la demande globale à

la variation des prix des actifs est forte (donc lorsque les effets de richesse

sont importants).

b) Cas d'un choc d'offre

En cas de chocs d'offre, les autorités

monétaires sont tenues de détecter la nature de ce choc.

Lors d'un choc technologique, les banques centrales ne

devraient généralement pas intervenir.

Un choc technologique contribue à augmenter les

capacités de production. Or, les prix des actifs connaîtront de

fortes tendances haussières grâce à une augmentation

permanente des dividendes futurs anticipés. D'un côté, la

demande globale augmente comme réponse à l'augmentation des prix

des actifs via un effet de richesse. De l'autre côté, le niveau de

production de long terme augmente grâce aux progrès

technologiques. Lorsque la banque centrale vise son objectif traditionnel, elle

peut réagir aux chocs positifs de l'offre par une baisse des taux

d'intérêt dans le but de relancer la demande globale. Or, dans un

modèle de ciblage de l'inflation avec des effets de richesse

(règle de Taylor augmentée d'une cible pour la variation des prix

des actifs), la banque centrale ne doit pas toujours intervenir en situation de

choc technologique car, cette fois-ci, la demande globale arrive à

égaliser l'offre globale grâce à l'impact positif de

l'augmentation des prix des actifs sur le niveau de la demande globale. En

effet, le degré d'intervention de la banque centrale dépendra de

la sensibilité de la demande globale à la variation des prix des

actifs.

En situation de choc technologique, la variation du taux

d'intérêt sera d'autant plus faible que les effets de richesse

sont forts et viceversa. Selon les calculs de Durré, à partir

d'une élasticité de la demande globale par rapport aux prix des

actifs de 0,7 (ce qui signifie qu'une augmentation de 10 pour cent des prix des

actifs induit une augmentation de 7 pour cent de la demande globale),

l'intervention de la banque centrale n'est plus nécessaire. Cet exemple

met en exergue le rôle rééquilibrant des prix des actifs.

Il convient toutefois d'ajouter une précision dans le cas où la

banque centrale est confrontée à un choc d'offre. Lorsque

l'élasticité de la demande globale par rapport aux prix des

actifs est faible, la banque centrale doit faire un arbitrage entre la

stabilisation de l'activité économique et celle des prix des

actifs. La diminution des taux d'intérêt, outre la relance de la

demande globale, induit une volatilité plus forte des prix des actifs.

c) Cas d'un choc financier positif

Si l'on considère maintenant le cas où le

marché des actifs est affecté par un choc financier positif,

l'augmentation de la prime de risque va diminuer les prix des actifs. La

diminution des prix des actifs va, pour sa part, influencer négativement

la demande globale. Tout en maintenant la production inchangée, toute

pression à la baisse de la demande globale peut affecter

négativement les prix des biens et services. Afin d'éviter la

baisse des prix, la banque centrale réagit par une diminution du taux

d'intérêt directeur, ce qui aura pour corollaire une augmentation

de la demande globale. Plus la sensibilité de la demande globale

à la variation des prix des actifs est forte, plus forte sera la

variation du taux d'intérêt par la banque centrale suite à

un choc financier. En effet, les autorités monétaires devront non

seulement contrecarrer les fluctuations de l'activité économique,

mais aussi celles des prix des actifs. La réponse de la banque centrale

à un choc financier sera plus forte lorsque celle-ci aura pour objectif

la stabilité financière que dans le cas contraire. Cela

s'explique par le fait qu'un choc financier (tout comme un choc technologique)

affecte directement les prix des actifs. Avec un objectif de stabilité

financière, les autorités monétaires doivent réagir

à la diminution des prix des actifs d'un côté et à

la diminution de la demande globale de l'autre côté.

3/ la prise en compte des prix des actifs via les

règles de la politique monétaire

L'idée d'introduire les prix des actifs via les

règles de la politique monétaire a pour point de départ

les travaux de Lecinq et Tordjman44(*). Ces auteurs considèrent que l'objectif de la

politique monétaire reste la stabilité. Mais, ils ont

intégré dans la règle de la politique monétaire un

terme qui va capter l'évolution des prix d'actifs.

Les mêmes auteurs ont développés cette

règle sous trois types : le premier type représente le taux

d'intérêt nominal en fonction de l'écart de l'inflation

à la cible, l'output-gap et le niveau des prix d'actifs. Dans le

deuxième cas, le taux d'intérêt nominal est en fonction de

l'écart de l'inflation à la cible, l'output-gap et le taux de

croissance de l'indice des prix des actifs. Enfin, dans une troisième

forme, les auteurs ont intérêt à exprimer le taux

d'intérêt nominal en fonction de l'écart de l'inflation

à la cible, l'output-gap et l'écart vis-à-vis d'une

valeur de référence qui commande l'impact des prix d'actifs sur

le taux d'intérêt.

Lecinq et Tordjman soulignent que la mise en oeuvre d'une de

ces règles a pour avantage de rendre les réactions de politique

monétaire plus systématiques par rapport aux évolutions

des prix d'actifs, ce qui limiterait l'aléa moral.

Ces auteurs préconisent que la dernière

règle est la plus difficile à mettre en oeuvre puisqu'il convient

d'identifier le niveau adapté de la valeur de référence.

En outre, elle présente l'avantage de ne pas impliquer une dérive

permanente du taux d'intérêt nominal puisque l'écart

vis-à-vis de la valeur de référence peut être

centré en moyenne. C'est pour cette raison que l'introduction d'un

nouveau terme sous cette forme dans la règle a été

testée par Bernanke et Gertler 45(*)puis par Cecchetti et alii.

Les travaux de Bernanke et Gertler ont testé la

capacité de différentes règles de politique

monétaire à stabiliser l'inflation et l'output-gap en

présence d'une bulle. Ils ont testé quatre sortes de

règles, selon que la politique monétaire réagit de