2- Incidence de l'évolution des prix des actifs

sur la demande agrégée

Selon la théorie économique, deux composantes de

la demande agrégée sont susceptibles d'être

influencés par les prix des actifs: l'investissement et la consommation.

En ce qui concerne l'investissement, nous nous limiterons à celui des

sociétés, en omettant l'investissement en logement des

ménages.

a) Effet sur l'investissement :

La première section a analysé l'effet de

l'évolution des prix des actifs sur l'investissement à partir du

ratio Q Tobin. Dans le cas où les investisseurs estiment que la

rentabilité du capital augmentera, ce ratio dépasse 1, comme

c'était le cas à la fin des années 1990 aux Etats-Unis.

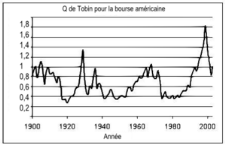

Graphique 11 : Évolutions historiques du Q

de Tobin aux États-Unis

Source : www. Wikipedia.fr

La courbe de l'évolution de Q de Tobin a une tendance

baissière à la fin des années quatre-vingts, alors qu'il a

atteint un sommet de 1.8 en 2000. Un Q de Tobin important ou supérieur

à 1 signifie que l'entreprise en question a intérêt

à augmenter son stock de capital fixe (donc à investir), car

l'augmentation de la valeur boursière sera supérieure au montant

investi. Cette hausse du ratio Q est justifiée par la hausse des cours

boursiers au cours de cette période.

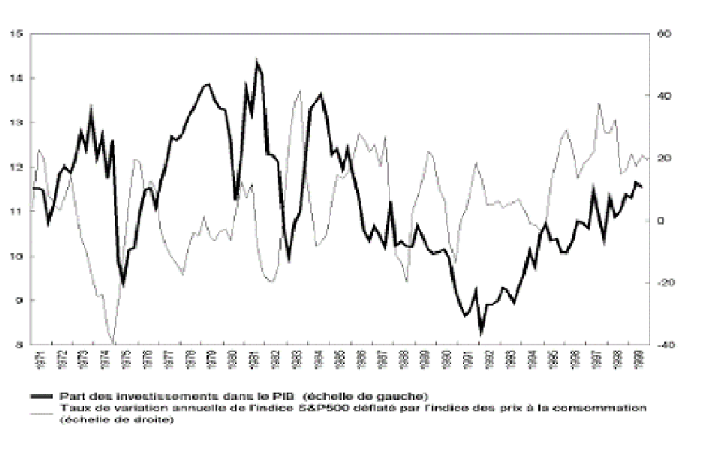

Graphique 12 : variation de l'indice S&P500 et

part des investissements dans le PIB aux Etats-Unis

Source :

Quentin Wibaut, POLITIQUE MONÉTAIRE ET PRIX DES ACTIFS: LE CAS

DES Etats-Unis, banque nationale de Belgique, WORKING PAPER No.11 - AOUT

2000,p30

Une comparaison, faite par le BRI, de la part des

investissements dans le PIB et du taux de croissance des prix des actions

indique une légère corrélation entre ces deux variables

(graphique 12).

b) Effet sur la consommation :

L'analyse de l'effet de la richesse sur la consommation des

ménages remonte à la théorie du cycle de vie

développée par Modigliani (1963). Selon cette théorie, les

ménages cherchent à lisser leur consommation sur l'ensemble de

leur cycle de vie. Parce que leurs revenus courants ne correspondent pas

nécessairement à leur niveau de consommation "lissée", ils

doivent épargner à certains moments et désépargner

à d'autres. Ceci rend nécessaire la constitution d'un stock de

richesse. Une augmentation des prix des actifs va permettre aux ménages

de constituer plus rapidement le stock de richesse qu'ils jugent

nécessaire au maintien de leur niveau de consommation. Leur taux

d'épargne courant pourra baisser et leurs dépenses augmenter.

L'augmentation du stock de richesse donne lieu à une augmentation de la

consommation répartie sur tout l'horizon de vie du ménage. Ainsi,

la consommation courante augmente légèrement et l'épargne

courante diminue légèrement puisqu'il n'est plus

nécessaire d'épargner autant pour constituer le stock de

richesse.

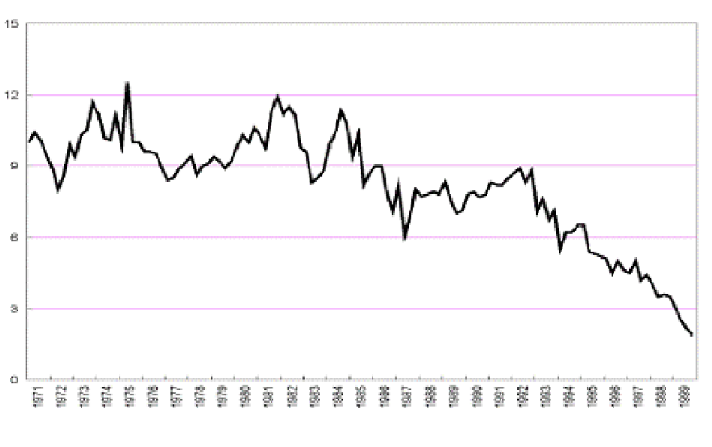

Graphique 13 : taux d'épargne des

ménages aux États-Unis

Source :

Quentin Wibaut, POLITIQUE MONÉTAIRE ET PRIX DES ACTIFS: LE CAS

DES Etats-Unis, banque nationale de Belgique, WORKING PAPER No.11 - AOUT

2000,p33

Comme on le voit au graphique 13, le taux d'épargne a

enregistré deux périodes de baisse prolongée depuis le

début des années soixante-dix. La première commence en

1983 pour s'achever au dernier trimestre de 1987 au moment du krach boursier;

la seconde période de baisse commence début 1992 jusqu'à

1999.

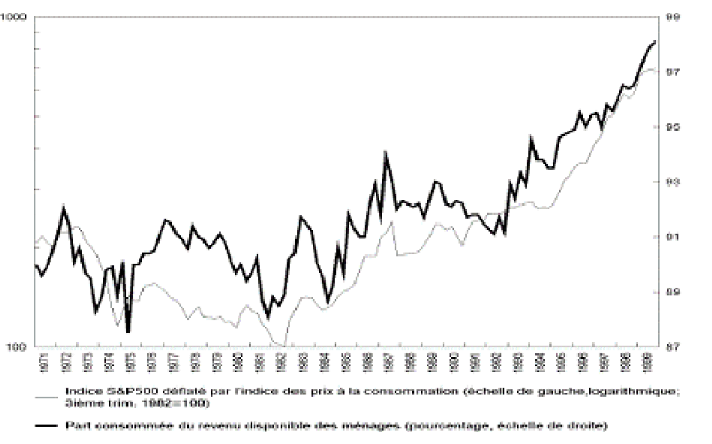

Le graphique 14 permet de constater une forte

corrélation du taux d'épargne (représenté par son

complément, la propension à consommer 1-s) et du prix réel

des actions.

Graphique 14 : indice S&P500 et propension

à consommer des ménages aux Etats-Unis

Source :

Quentin Wibaut, POLITIQUE MONÉTAIRE ET PRIX DES ACTIFS: LE CAS

DES Etats-Unis, banque nationale de Belgique, WORKING PAPER No.11 - AOUT

2000,p35

|