III- Cas de la bulle immobilière :

1/ évolution du prix de l'immobilier :

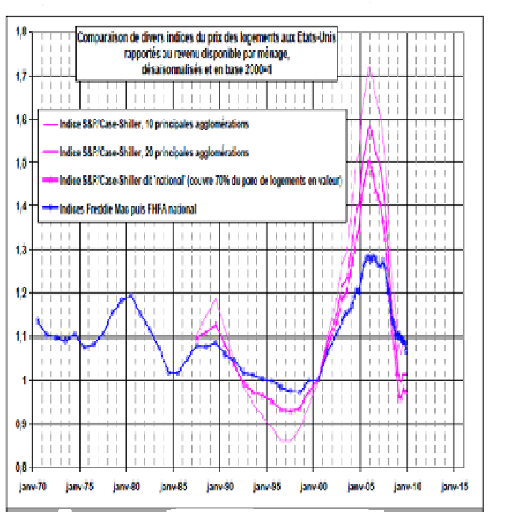

Aux États-Unis, il existe deux grandes familles

d'indices nationaux du prix des logements, les indices FHFA et les indices

S&P/Case-Shiller.

· Les indices FHFA (qui ont pris la

suite des indices OFHEO et Freddie Mac, calculés sur un champ et selon

une méthodologie très proches) couvrent les achats de maisons

individuelles financés par un prêt réglementé

inférieur à un certain plafond qui est fixé par le

Congrès et dépend de la zone géographique et de la taille

de la famille. La proportion des achats de logements financés par ces

prêts est très faible dans les États les plus chers, qui

sont donc sous-représentés dans l'échantillon. D'où

un biais : lorsque le prix des logements augmente plus rapidement que le

plafond des prêts pris en compte, l'indice sous-estime la hausse des prix

; inversement, il sous-estime la baisse lorsque le prix des logements diminue

plus rapidement que ce plafond. D'une manière générale,

cet indice sous-estime la volatilité des prix dans le temps.

· Les indices S&P/Case-Shiller quant

à eux couvrent tous les achats de maisons, mais uniquement dans

certaines zones géographiques, les plus urbanisées. L'indice

S&P/Case-Shiller dit « national » ne couvre ainsi que 70% du parc

en valeur (et donc moins en nombre de logements, puisque le prix moyen des

logements est plus faible dans les zones non couvertes, qui sont les zones

rurales). Il existe également des indices S&P/Case-Shiller locaux,

ainsi que deux indices relatifs aux 10 et 20 plus grandes

agglomérations. Pendant la période de hausse 2000-2006.

L'indice a augmenté en moyenne annuelle

:

- de 107% sur les 10 principales

agglomérations,

-de 91% sur les 20 principales

agglomérations,

-et de 80% sur les 70% (en valeur) du parc couverts

par l'indice dit « national ».

On peut donc penser qu'un indice de ce type couvrant la

totalité du parc aurait augmenté de moins que 80% : l'indice dit

« national » surestime probablement la volatilité du prix des

logements dans le temps. Par ailleurs, les indices S&P/Case-Shiller

pondèrent chaque transaction par son montant, alors que les indices FHFA

accordent la même pondération à chaque transaction ; les

premiers indices accordent donc un poids plus élevé que les

seconds aux zones chères ; les prix y étant vraisemblablement

plus volatils, cela augmente la volatilité des indices

S&P/Case-Shiller par rapport aux indices FHFA.

Graphique 17 : évolution des indices

immobiliers aux Etats-Unis

Source : CGEDD d'après INSEE, bases de

données notariales, indices Notaires-INSEE

désaisonnalisés, Duon, Toutain et Villa (CEPII).

Comme on peut le constater d'après le graphique 17,

cette évolution du prix des logements apparaît très

différente selon l'indice considéré. Pour les analyses sur

longue période, les économistes utilisent l'indice FHFA parce

qu'il permet de remonter plus loin dans le temps, mais cet indice sous-estime

la hauteur de la croissance du prix des logements rapporté au revenu par

ménage observée en 2006 aux États-Unis.

Autre que l'augmentation des indices immobiliers, les cours

boursiers ont aussi évolué au cours de cette période. Le

tableau 4 présente l'évolution des principaux indices boursiers

au cours de l'année 2007.

Tableau 4 : évolution des principaux

indices boursiers en 2007

|

PLACE

|

INDICE

|

31/12/2006

|

31/12/2007

|

VARIATION EN %

|

|

Paris

|

CAC 40

|

5.541 ,8

|

5.614,1

|

1.3

|

|

Francfort

|

DAX 30

|

6.596,9

|

8.067,3

|

22.3

|

|

Londres

|

FTSE 100

|

6.220,8

|

6.456,9

|

3.8

|

|

New York

|

DOW JONES

|

12.463,2

|

13.264,8

|

6.4

|

|

New York

|

NASDAQ

|

2.415,3

|

2.652,3

|

9.8

|

|

Tokyo

|

NIKKEI 225

|

17.225,8

|

15.307,8

|

-11.1

|

Source : BCT, rapport annuel 2007

Comme le présente le tableau 4, les principaux indices

boursiers ont évolué rapidement au cours de l'année 2007

alors que le NIKKEI 225 côté à la bourse de Tokyo a

chuté de 11.1%.

Après une année d'effondrement des cours boursiers,

l'année 2008 a été marquée par la chute des indices

boursiers (tableau 5).

Tableau 5 : évolution des principaux

indices boursiers en 2008

|

PLACE

|

INDICE

|

31/12/2006

|

31/12/2007

|

VARIATION EN %

|

|

Paris

|

CAC 40

|

5.541 ,8

|

3.218

|

-42,7

|

|

Francfort

|

DAX 30

|

6.596,9

|

4.810,2

|

-40,4

|

|

Londres

|

FTSE 100

|

6.220,8

|

4.434,2

|

-31,3

|

|

New York

|

DOW JONES

|

12.463,2

|

8.776,4

|

-33,8

|

|

New York

|

NASDAQ

|

2.415,3

|

1.577

|

-40,5

|

|

Tokyo

|

NIKKEI 225

|

17.225,8

|

8.859,6

|

-42,1

|

Source : BCT, rapport annuel 2008

Toutes les bourses mondiales ont accusé des pertes

historiques en 2008. Aux Etats-Unis, Wall

Street a vécu sa pire année depuis 1931, avec un

Dow Jones en chute de 34%. Les bourses européennes ont perdu entre 31%

(Londres) et 50% (Amsterdam, Bruxelles, Milan) de leurs valeurs.

|