|

A toute ma famille et particulièrement à ma

chère épouse DINOKO MATONDO Lili et à mes chers

enfants : WALUMONA MUNIANGI Bénély, WALUMONA KISOKO Dan,

WALUMONA DINOKO Chancelvie et WALUMONA MALASHI Christvie,

Je dédie ce modeste travail.

AVANT-PROPOS

En ce moment privilégié de notre formation

scientifique, nous tenons à exprimer nos sincères remerciements

à tous ceux qui, d'une manière ou d'une autre, ont apporté

leur pierre à l'édifice de ce document.

Nos remerciements vont en premier lieu, à

Messieurs les chef de Travaux MANANGA ma MBUMBA César , Directeur de

Cabinet au Commissariat Général aux Mines du Bas-Congo, et

NZUNGU NZUNGU Benoît, Coordonnateur des Sections à l'ISC/Matadi

,respectivement Directeur et Codirecteur de cette dissertation parce que, en

dépit de leurs multiples occupations, ont accepté notre travail

et l'ont dirigé avec patience, compétence et

expérience.

Leurs remarques furent un encouragement pour

l'amélioration de la qualité de notre travail. Leurs sollicitudes

ont été constantes et, au delà du rôle traditionnel

des Directeurs, ils nous ont entourés de générosité

à l'effet d'atténuer nos difficultés.

En deuxième lieu, à tous les Membres du Corps

académique pour avoir assuré notre formation et à

tous nos amis et collègues qui nous ont aidés par leurs

conseils.

Enfin, nous ne passerons pas sous silence, tous ceux dont

leur manque d'amour du prochain nous avait motivé d'étudier avec

ardeur.

Nous voudrions que tous ceux qui nous sont chers, daignent

trouver ici un témoignage de notre gratitude et l'expression de nos

sentiments affectueux.

INTRODUCTION

A. PROBLEMATIQUE

L'oeuvre que nous expérimentons, en tant que

particulier est une pierre qui permettra à l'Administration fiscale de

maîtriser le traitement des données déclarées.

C'est ainsi que nous parlons d'essai d'une plate-forme

informatique à la Direction Générale des Impôts,

étant donné que personne n'ignore qu'il existe de bureaux de

conception de projets informatiques avec tous les moyens adéquats leur

alloués.

Notre plate-forme, en terme d'activité, jouera un

rôle moteur dans le développement économique de notre pays.

Etant donné que les contribuables sont des partenaires

privilégiés de la Direction Générale des

Impôts (DGI), il incombe à cette dernière de créer

des mécanismes de facilitation dans le traitement des informations

provenant de leur système déclaratif et ce, en optimisant les

délais de traitement et en améliorant les relations d'affaires

avec eux.

A ce jour, les échanges des informations entre la DGI

et ses partenaires s'effectuent par supports papier communément

appelés « Déclaration », en amont et en aval, «

Note de perception ». Ces imprimés sont mis à la

disposition des contribuables, gratuitement, sans tenir compte du coût

lié à leur impression.

Cette situation a pour conséquences :

- les frais organisationnels qui pèsent lourd, avec le

poids culturel du papier ;

- la difficulté au niveau de la consultation de la

situation fiscale consolidée.

Face à ce constat et compte tenu de l'impérieuse

nécessité de créer un partenariat dynamique entre acteurs

de développement, on peut cogiter autour des préoccupations

ci-après :

- peut-on envisager, au niveau de l'Administration fiscale, la

mise en oeuvre d'un système de partenariat facilitant les

échanges des données déclaratives par voie

électronique ?

- dans l'évaluation des objectifs opérationnels

des services d'administration, a-t-on atteint l'intégration interne et

externe des systèmes d'informations ?

A ce niveau de réflexion, il nous parait

prématuré de nous prononcer sur le mode de gestion des flux, des

documents de la structure ainsi que la procédure de sécurisation

du courrier dit « sensible ».

B. HYPOTHESES, INTERET ET CHOIX DU SUJET

Ce travail qui porte sur « l'Essai de la mise en

place d'une plate-forme informatique » constitue une réponse

aux besoins internes de l'Administration fiscale et surtout de faire des

propositions équilibrées entres les différents

intervenants.

Pour améliorer la gestion des déclarations de

l'impôt, une solution à envisager serait, à notre avis,

l'instauration d'un système informatisé de gestion fiable, comme

cela existe dans certains pays comme la France, la Belgique, etc., lequel

système permettra de gérer, en temps réel, avec le maximum

de souplesse et de sécurité, les opérations

imposables.

En effet, les déclarations des impôts via

Internet pourraient garantir la suppression des espaces de stockage physique,

une économie financière et un gain de temps.

Le choix de ce thème vise à mettre en relation

toutes les notions théoriques acquises en pratique, en

s'imprégnant de tous les éléments qui entrent en ligne de

compte dans le projet.

Etant donné que la D.G.I est à ce jour, l' un

des piliers sur lequel le Gouvernement de la République s'appuie pour

renflouer les caisses de l'Etat, la mise en place notamment d'une

déclaration électronique aura le bénéfice de

minimiser les risques de fraude et/ou d'évasion fiscale ; cela aura

comme effet d'entraînement une plus grande mobilisation des recettes au

profit du Trésor et une forte impulsion en faveur d'un

développement socio-économique national.

C. METHODES ET TECHNIQUES UTILISEES

Pour la mise en oeuvre de notre base de données, nous

avons recouru aux méthodes : analytique, structuro fonctionnelle et

historique.

La méthode analytique, par le biais d'analyse Merise,

consistait à décomposer les éléments afin de les

définir un à un et d'en dégager les

spécificités, ce qui nous a permis de décortiquer les

différentes déclarations aux impôts.

La collecte des données fera appel aux techniques

traditionnelles, à savoir les techniques documentaires, l'interview et

l'observation participante.

D. CANEVAS DU TRAVAIL

Outre l'introduction et la conclusion, notre travail comprend

deux parties.

La première présente le cadre organisationnel

de la D.G.I tout en mettant en exergue la Direction provinciale du Bas-Congo

qui va nous servir de champ d'application de notre travail.

La seconde partie, plus technique, énonce quelques

théories sur le concept site électronique, sa constitution, son

mode de gestion pour aboutir à la réflexion sur la

création d'une plate forme d'échange de données

informatiques à la D.P.I.

D. LISTE DES ACRONYMES

AER : Avertissement Extrait de

Rôle

B.C : Bas Congo

B.E.N.P : Bon d'Etablissement de la Note de

Perception

B.S : Bénéfice de

Société

C.D.I : Centre Des Impôts

C.N.R.S : Centre national Des Recherches

Scientifiques

C.B : Chef de Bureau

C.D.I : Centre Des Impôts

D .G : Directeur

Général

D.G.A : Directeur Général

Adjoint

D.G.C : Direction Générale

des Contributions

D.G.I : Direction Générale des

Impôts

D.P.I : Direction Provinciale des

Impôts

E.D.I : Echange de Données

Informatisées

E.F.I : Echange de Formulaires

Informatisés

F.A.I : Fournisseur d'Accès

Internet

I.B.P : Impôt sur les

Bénéfices et Profits

I.C.A : Impôt sur le Chiffre

d'Affaires

I.E.R.E : Impôt Exceptionnel sur les

Rémunérations des Expatriés

I.M : Impôt Mobilier

I.P.R : Impôt Professionnel sur les

Rémunérations

I.R.L : Impôt sur les Revenus

Locatifs

LAN : Local Area Network

M.C.D : Modèle Conceptuel de

Données

M.L.D.R : Modèle Logique de

Données Relationnelles

N : Numérique

N.C : Note de Calcul

N.P : Note de Perception

O.L : Ordonnance- loi

OFIDA : Office des Douanes et Accises

P.C : Personnal Computer

S.G.B.D : Système de Gestion de Base

des Données

T = TXT : Texte

T.V.A : Taxe sur la Valeur

Ajoutée

WWW : World Wide Web

PREMIERE PARTIE : CADRE ORGANISATIONNEL DE LA

D.G.I.

L'évolution économique de toute nation est

tributaire au degré de l'organisation de son appareil administratif.

Depuis longtemps, l'objectif de recherche de

productivité apparaît dans les préoccupations de

l'Administration fiscale. Ses préoccupations visent la recherche de

l'efficacité de ses actions, de ses structures, des agents et des moyens

techniques, ce qui justifie la création de la Direction

Générale des Contributions par l'Ordonnance - loi n° 88/039

du 10 mars 1988.

Le but poursuivi par cette réorganisation était

de rendre les services des contributions réellement performants par la

réduction, si non la suppression de toutes les carences qui

handicapaient le fonctionnement.

CHAPITRE I. : DE LA

DIRECTION GENERALE DES CONTRIBUTIONS (D.G.C.) A LA DIRECTION GENERALE DES

IMPOTS (D.G.I.).

1.1 Cadre

juridique

La D.G.I., alors D.G.C, prend ses sources juridiques

de :

- l'Ordonnance n° 88/039 du 10 mars 1988 portant

création de la D.G.C.

- l'Ordonnance - loi n° 89 /100 du 12 mai 1989

fixant organisation et cadre organique de la D.G.C.,

- l'Ordonnance loi n° 89/099 du 12 mai 1989 portant

réglementation d'administration relative au personnel de carrière

de la D.G.C.,

- l'Ordonnance loi n° 89/101 du 12 mai 1989 modifiant et

complétant l'ordonnance n°88/O39 du 10 mars 1988 portant

création de la D.G.C.,

La législation fiscale nationale se fonde

essentiellement sur les Ordonnances-lois :

- n° 69/006 du 10 février 1969 telle que

modifiée et complétée à ce jour, relative à

la contribution réelle ;

- n° 69/007 du 10 février 1969 telle que

modifiée et complétée à ce jour, relative aux

contributions cédulaires sur les revenus ;

- n° 059 du 05 décembre 1969 telle que

modifiée et complétée à ce jour, relative à

la contribution sur le chiffre d'affaires ;

- n° 69/007 du 10 février 1969 telle que

modifiée et complétée à ce jour, relative à

la contribution exceptionnelle sur les rémunérations

versées par les employeurs à leur personnel expatrié.

Les quatre textes sont réunis dans le Code des

contributions, comportant chacun sa propre disposition de

procédure.

La loi 004/2003 du 13 mai 2003 portant réforme de

procédure complète et modifie certains aspects des textes ci

évoqués.

1.2 Historique sur la

D.G.I

Après l'accession du pays à

l'indépendance, la Direction des Contributions n'était qu'une

Direction ordinaire du Ministère des Finances et relevant de

l'autorité du Secrétaire Général des Finances.

Cette Direction, à la tête de laquelle on

trouvait un Directeur,

était caractérisée par :

- des structures administratives et infrastructures non

adaptées à l'évolution démographique et

économique du pays ;

- un allongement de délai et circuit de transmission

des informations aux autorités ;

- une moindre autorité des responsables de ces

services ;

- un budget commun avec les autres Directions du

Ministère des finances ;

- un personnel insuffisant en qualité et

quantité ;

- l'absence de contrôle direct des Services

régionaux des contributions qui étaient placées sous

l'autorité du Chef des finances ;

- l'absence de délégation de pouvoir.

Tous les éléments sus évoqués ont

poussé le Législateur à la création de la

Direction Générale des Contributions, par l'ordonnance- loi

n° 88/039 du 10 mars 1988.

Le vocable « contributions » fut

adopté lors de la réforme de 1969 pour atténuer la

charge émotive liée à l'impôt. Son

caractère passif ne répondait pas à la notion d'une

obligation existante dans la définition de l'impôt.

L'impôt est, pour rappel, un prélèvement

pécuniaire obligatoire et sans contrepartie que l'autorité de

l'Etat effectue sur les citoyens afin de faire face à ses

dépenses publiques.

On constate que le vocable

« contribution » avait provoqué un effet

démobilisateur dans le chef des contribuables, faisant croire qu'aucune

contrainte n'était plus attachée aux droits dus au

Trésor public.

C'est ainsi que pour mieux symboliser la contrainte

attachée à la participation de chaque citoyen aux charges

publiques , la loi 005/2003 du 13 mars 2003 restaurait le terme

« impôt » à son article

1er.

Considérant la nécessité d'adapter la

nouvelle dénomination « Impôt » et les

structures de la Direction Générale des Contributions en vue

d'une plus grande efficacité dans la mobilisation des recettes

fiscales, c'est le Décret n° 017/2003 du 02 mars 2003 qui

crée la Direction Générale des Impôts et donne, en

annexe, l'organigramme de la D.G.I.

1.3. Organigramme de la

Direction Générale des Impôts

« D.G.I »

Voir annexe 1

CHAPITRE II :

FONCTIONNEMENT DES SERVICES DE LA DGI

La D.G.I comprend deux types des services à

savoir :

- les Services Administratifs et

- les Services Fiscaux.

2.1 Les Services

Administratifs :

La gestion des biens et celle du personnel sont

assurés, à titre principal respectivement par la Direction des

Services Généraux et celle des Ressources Humaines.

Des délégations de crédit sont cependant

allouées aux Directions Provinciales et les fonds correspondant sont mis

à leur disposition, par virement, dans un compte ouvert en leur nom.

Concernant la gestion du personnel, les Directions

Provinciales n'ont qu'un pouvoir de proposition, celui de décision

étant dévolu à l'autorité supérieure.

2.2 Les Services

Fiscaux :

Les Services fiscaux sont ceux qui gèrent l'impôt

et sont communément appelés « Services

techniques ».

2.2.1 Impôts

enrôlés

Tout commence par le dépôt de la

Déclaration dans les délais légaux, par les contribuables,

auprès d'une part, de la Direction de la Taxation et Documentation quand

il s'agit de la Direction Centrale et, d'autre part, auprès de la

Division de la Taxation et Documentation, au niveau des Provinces.

Les Services enregistrent les Déclarations et

procèdent à la taxation. Ils transmettent par la suite celles

taxées au Service informatique qui procède au calcul du montant

de l'impôt et établit le Rôle par utilisation des moyens

informatiques.

Le Rôle est ensuite transmis, après

vérification de la saisie, au Directeur Général ou au

Directeur Provincial, selon le cas, qui rend exécutoire.

Les Déclarations exploitées sont ensuite

retournées au Service de la Taxation et Documentation pour le classement

dans les dossiers des contribuables.

Le Rôle est transmis au Service de Recouvrement

compétent qui informe le contribuable du montant dont il est redevable

et l'invite de payer avant l'échéance.

En cas de paiement, l'article de Rôle est apuré.

Si le paiement est tardif, des pénalités de retard sont

réclamées au redevable en sus du principal.

Si le contribuable ne s'exécute pas, des

procédures de recouvrement forcé sont engagées à

son endroit consistant à le mettre en demeure, puis à saisir ses

comptes bancaires ou ses biens pour les vendre selon les possibilités

qu'offre sa situation particulière.

LE FLUX DES INFORMATIONS :

IMPOTS ENROLES

|

100

TAXATION

C.B. TAXATION

|

200

C.B. DOCUMENTATION

|

300

DVISION INFORMATIQUE

|

400

DIRECTEUR

|

500

RECEVEUR

|

600

CHEF DE CELLULE DROITS EMIS

|

700

ENCODEUR

|

800

CONTRIBUABLES

|

DECL

101

101

N.C.

Rôle

AER

301

Rôle

AER

401

801

AER

B.E.N.P.

601

601

AER

|

|

|

|

|

|

|

|

|

101

- Réception de la déclaration

- Enregistrement de la déclaration

- Exploitation

- Etablissement de la note de calcul pour enrôlement

- Transmission de la note de calcul à l'informatique

- Remise d'une copie de la déclaration au contribuable

- Transmission des 2 copies à la documentation

|

201

- Réception des deux copies de déclaration

- Classement des déclarations dans le dossier unique du

contribuable

|

301

- Réception de la note de calcul

- Enrôlement des impôts

- Etablissement ou émission du rôle et des extraits

de rôle

- Transmission du rôle et des AER au Directeur

- Transmission de notes enrôlées à la

documentation

|

401

- Réception du rôle et des AER

- Exécution du rôle

- Apposition du sceau

- Transmission au Receveur des impôts

|

501

- Réception du rôle et des AER

- Enregistrement

- Expédition des AER au contribuable

- Classement du rôle

|

601

- Réception de l'AER

- Remise de l'AER au contribuable

- Etablissement du bon d'établissement de la note de

perception

- Enregistrement du BON

- Expédition du B.E.N.P. à l'encodage

|

- 701

- Réception du B.EN.P.

- Etablissement de la note de perception

- Remise de la note de perception au contribuable

- Expédition du B.EN.P. au chef de cellule droit

émis

|

801

- Réception de l'AER

- Demande de la note de perception au près du chef de

cellule

- Classement de l'AER

|

|

Rôle

AER

601

Rôle

AER

501

DECL

AER

802

N.C.

701

B.E.N.P

701

N.P.

|

|

|

102

|

202

|

302

|

402

|

502

|

602

|

702

|

802

|

DECL

DECL

201

301

N.C.

801

N.C.

301

Rôle

AER

501

B.E.N.P.

701

N.P

802

BENP

602

|

- Réception de la note de perception pour effectuer le

paiement

- Classement de la Note de Perception et Preuve de Paiement.

|

|

|

|

|

|

|

|

202

- Réception de la note de calcul

- Classement de la note de calcul

|

|

- 602

- Réception B.EN.P.

- Enregistrement du numéro de la note de perception

- Classement du B.E.N.P.

|

|

AER

N.C.

B.E.N.P.

DESCRIPTION DES TACHES POUR LES

IMPOTS ENROLES

|

Numéro d'ordre

|

Code poste

|

Code Tâche

|

Code opération

|

Description

|

|

01

02

03

04

05

06

07

|

100

200

300

400

500

600

700

|

101

201

202

301

401

501

601

602

701

|

101.1

101.2

101.3

101.4

101.5

101.6

101.7

201.1

201.2

202.1

202.2

301.1

301.2

301.3

301.4

301.5

401.1

401.2

401.3

401.4

501.1

501.2

501.3

501.4

601.1

601.2

601.3

601.4

601.5

602.1

602.2

602.3

701.1

701.2

701.3

701.4

|

Réception de la déclaration (3 exemplaires)

Enregistrement de la déclaration

Exploitation

Etablissement de la note de calcul pour enrôlement

Transmission de la note de calcul à l'informatique

Remise d'une copie de la déclaration au contribuable

Transmission des 2 copies à la documentation

Réception des deux copies de déclaration

Classement des déclarations dans le dossier unique du

contribuable

Réception de la note de calcul

Classement de la note de calcul

Réception de la note de calcul

Enrôlement des impôts

Etablissement ou émission du rôle et des extraits de

rôle

Transmission du rôle et des AER au Directeur

Transmission de notes enrôlées à la

documentation

Réception du rôle et des AER

Exécution du rôle

Apposition du sceau

Transmission au Receveur des impôts

Réception du rôle et des AER

Enregistrement

Expédition des AER au contribuable

Classement du rôle

Réception de l'AER

Etablissement du bon d'établissement de la note de

perception (B.E.N.P.)

Enregistrement du B.EN.P.

Remise de l'AER au contribuable

Expédition du B.E.N.P. à l'encodage

Réception B.E.N.P.

Enregistrement du numéro de la note de perception

Classement du B.E.N.P.

Réception du B.EN.P.

Etablissement de la note de perception

Remise de la note de perception au contribuable

Expédition du B.EN.P. au Chef de cellule droit

émis

|

|

08

|

800

|

801

802

|

801.1

801.2

801.3

802.1

802.2

|

Réception de l'AER

Demande de la note de perception auprès du Chef de

cellule

Classement de l'AER

Réception de la note de perception pour effectuer le

paiement

Classement de la Note de Perception et Preuve de Paiement.

|

2.2.2 Les impôts

spontanés

Il s'agit des impôts qui doivent être payés

spontanément sans que les services n`adressent au préalable un

avis de paiement au contribuable.

Le paiement se fait directement à la banque dans le

délai prévu par la loi fiscale, après

l'établissement d'une Note de perception par le Service de

Recouvrement.

En cas de retard, les pénalités sont

réclamées en sus de principal. Ces paiements s'accompagnent des

déclarations qui sont exploitées pour s'assurer de la justesse

effectuée avant d'être transmises au Service de la Taxation et

Documentation compétent pour classement.

En vue de s'assurer de la conformité des revenus

déclarés par les contribuables, la Direction de Contrôle

Fiscal programme des missions de contrôle sur place, c'est-à-dire

chez les contribuables.

Les vérifications se terminent par une procédure

de redressement, la rédaction d'un rapport circonstanciel et

l'établissement de la Note de Calcul à transmettre à

l'informatique pour émission de rôle en vue de la mise en

recouvrement des impôts établis.

Les Services de Recherche et recoupement vérifient les

déclarations déposées et détectent les

contribuables défaillants.

Cette structure est chargée d'exploiter tous les

renseignements en la possession du Service, de collecter les informations

extérieures sur place chez les contribuables dans les services publics,

auprès des entreprises nationales, etc. afin de procéder à

des recensements physiques en parcourant les villes pour détecter

l'existence des contribuables non répertoriés.

Cependant, tout contribuable s'estimant injustement imposer ,

après le contrôle fiscal, une taxation d'office ou sur sa

déclaration, est habilité à formuler un recours

auprès du Directeur Général ou du Directeur Provincial

selon le cas.

L'Inspection des Services a pour mission :

- l'animation des services par l'action du conseil

d'assistance des agents ;

- la vérification des services, en s'assurant de

l'application, par les agents des dispositions de textes légaux et

réglementaires et en descellant les lacunes et les insuffisances des

services et en faisant des propositions au Directeur Général

|

100

Chef de cellule

|

200

Encodeur

|

300

Chef de S/Cellule

|

400

Chef de Bureau documentation

|

500

Contribuable

|

Dépôt de la déclaration

101

DECL

102

DECL

301

DECL

301

DECL

102

NOTE P

DEC

DEC

DECL

|

|

|

|

|

|

101

- Réception de la déclaration

- Vérification des éléments imposables

- Apposition du cachet ou visa

- Transmission de la déclaration à l'encodage

- Enregistrement de la déclaration

|

201

- Réception de la déclaration

- Etablissement de la note de perception

- Transmission de la déclaration au Chef de cellule

- Transmission de la note de perception (une copie) au Chef de

cellule

- Classement de la deuxième copie de la note de

perception

|

301

- Réception de la déclaration

- Enregistrement dans le registre de l'impôt

concerné

- Remise d'une copie de la déclaration au contribuable

- Transmission de la 2e copie de la déclaration à

la taxation et documentation

- Classement de la 3e copie.

|

401

- Réception de la déclaration

- Enregistrement de la déclaration

- Exploitation de la déclaration

- Classement dans le dossier unique du contribuable

|

500

- Réception de la déclaration

- Réception de la note de perception

- Paiement effectué à la banque

- Classement de la note de perception accompagnée de son

bordereau de paiement.

|

|

LE FLUX DES INFORMATIONS DE

DROITS SPONTANES

DECL

201

DECL

102

102

NOTE P

DECL

- DECL

NOTE P

+ BORD

DECL

401

501

201

DECL

NOTE P

|

|

102

- Réception de la déclaration et de la note de

perception

- Enregistrement du numéro de la note de perception

- Transmission de la déclaration au Chef de sous- cellule

des impôts spontanés

|

DECL

301

NOTE P

501

301

DESCRIPTION DES TACHES POUR LES

IMPOTS SPONTANES

|

Numéro d'ordre

|

Code poste

|

Code tâche

|

Code opération

|

Description

|

|

01

02

03

04

05

|

100

200

300

400

500

|

101

102

201

301

401

501

|

101.1

101.2

101.3

101.4

101.5

102.1

102.2

102.3

201.1

201.2

201.3

201.4

201.5

301.1

301.2

301.3

301.4

301.5

401.1

401.2

401.3

401.4

501.1

501.2

501.3

501.4

|

Dépôt de la déclaration et réception

de la déclaration

Vérification des éléments imposables

Apposition du cachet ou visa

Enregistrement de la déclaration

Transmission de la déclaration à l'encodage

Réception de la déclaration et de la note de

perception

Enregistrement du numéro de la note de perception

Transmission de la déclaration au Chef de sous cellule

droits spontanés

Réception de la déclaration

Etablissement de la note de perception

Transmission de la déclaration au Chef de cellule

Transmission de la note de perception (une copie) au chef de

cellule

Classement de la deuxième copie de la note de

perception

Réception de la déclaration

Enregistrement dans le registre de l'impôt

concerné

Remise d'une copie de la déclaration au contribuable

Transmission de la 2e copie de la déclaration à la

taxation et documentation

Classement de la 3e copie.

Réception de la déclaration

Enregistrement de la déclaration

Exploitation de la déclaration

Classement dans le dossier unique du contribuable

Réception de la déclaration

Réception de la note de perception

Paiement effectué à la banque

Classement de la note de perception accompagnée de son

bordereau de paiement.

|

CHAPITRE III : LES

OBLIGATIONS FISCALES ET LES DIFFERENTES DECLARATIONS

Le système fiscal est l'ensemble de dispositifs mis en

place par le législateur pour rendre possible l'imposition des richesses

sous toutes ses formes.

En République Démocratique du Congo, le

système fiscal est déclaratif et le Législateur donne la

possibilité au contribuable de déclarer conformément aux

règles comptables et fiscales en vigueur, les revenus

réalisés, les biens acquis, les impôts perçus pour

le compte du Trésor public.

3.1 Les obligations

fiscales

La loi n° 004/2003 du 13 mars 2003 portant réforme

des procédures fiscales, en ses articles 1 à 5 du Titre I, nous

parle des obligations déclaratives.

Les déclarations sont souscrites dans les conditions,

délais et modèles fournis ou prévus par l'Administration

des impôts.

Toute personne physique ou morale, exonérée ou

non, redevable d'impôts, droits, taxes, acomptes ou précomptes

perçus par l'Administration des impôts, est tenue de se faire

connaître dans les quinze jours qui suivent le début de ses

activités, en formulant une demande d'un Numéro d'Impôt.

En cas du décès de redevable, les

déclarations doivent être souscrites par ses héritiers,

légataires et donataires universels ou par les mandataires qui doivent

justifier du mandat général ou spécial, en vertu duquel

ils agissent.

3.2 Les documents

utilisés dans le cadre du travail

|

N°

|

CODE

|

DESIGNATION

|

VOLUME

|

SUPPORT

|

|

01

|

NOTE PERC

|

Note de perception

|

2 exemplaires

|

papier

|

|

02

|

DECL IPR

|

Déclaration IPR

|

3 exemplaires

|

papier

|

|

03

|

DECL ICA

|

Déclaration ICA

|

3 exemplaires

|

papier

|

|

04

|

DECL IRL

|

Déclaration IRL

|

3 exemplaires

|

Papier

|

|

05

|

DECL IM

|

Déclaration IM

|

3 exemplaires

|

Papier

|

|

06

|

DECL BS

|

Déclaration BS

|

3 exemplaires

|

papier

|

3.2.1 Les différentes

déclarations fiscales

Les déclarations fiscales sont des formulaires qui

permettent au contribuable de fournir à l'Administration des

impôts, les éléments de sa situation imposable ainsi que

les montants y relatifs.

Ces éléments peuvent être le revenu, le

patrimoine, un capital, une transaction, un service, un bien ou une personne

humaine elle-même imposable soit dans le chef du redevable, soit dans le

chef d'une tierce personne.

Pendant l'exercice des activités, les

déclarations à souscrire par les redevables sont de deux

sortes :

- les déclarations d'information portant sur la mise

à jour du dossier du contribuable ;

- les déclarations périodiques souscrites

à des échéances fixées par la loi.

Les contribuables sont tenus de respecter ces obligations sous

peine d'encourir les sanctions prévues par la loi.

Tableau récapitulatif

|

N°

|

DECLARATION DE L'IMPOT

|

ECHEANCE

|

|

01

|

Impôt foncier

|

Avant le 1er février

|

|

02

|

Impôt sur le véhicule

|

A la mise en usage

|

|

03

|

Impôt sur la superficie des concessions minières

et d'hydrocarbures

|

Au plus tard le 1er février de l'exercice,

pour les éléments dont il est titulaire au 1er

janvier

|

|

04

|

Impôt sur les revenus locatifs

|

Au plus tard le 1er février de

l'année qui suit celle de la réalisation des revenus

|

|

05

|

Impôt sur les bénéfices et profits

|

Au plus tard le 31 mars de l'année qui suit celle de la

réalisation des revenus

|

|

06

|

Impôt professionnel sur les rémunérations

et de l'impôt exceptionnel sur les rémunérations du

personnel expatrié

|

Chaque mois, dans les dix jours qui suivent le mois au cours

duquel les rémunérations ont été versées ou

mises à la disposition des bénéficiaires

|

|

07

|

Impôt sur le chiffre d'affaires à

l'intérieur

|

Au plus tard le 15 du mois qui suit celui de la

réalisation des affaires

|

|

08

|

Impôt sur le chiffre d'affaires à

l'exportation

|

Au plus tard le 5 de chaque mois

|

|

09

|

Impôt mobilier

|

Dans les 10 jours du mois suivant celui du paiement ou mises

à la disposition des bénéficiaires.

|

3.2.2 Contenus des

Déclarations :

Les déclarations fiscales contiennent

généralement les éléments ci-après :

a) Identification du contribuable :

- Nom ou raison sociale ;

- Sigle ;

- Adresse physique ;

- Numéro impôt ;

- Numéro identification nationale ;

- Adresse postale ;

- N° téléphone ;

- Adresse E-mail.

b) Identification des Impôts (déclaration

servant au calcul des impôts) :

- Nature de l'impôt ;

- Exercice auquel se rapporte l'impôt ;

- Numéro de dépôt de la

déclaration ;

- Les éléments d'imposition

c) Le mode de paiement et le

montant :

- Espèces ;

- Avis de certification ;

- Chèques ;

- Virement.

d) Identification du mandataire :

- Nom du mandataire ;

- Qualité du signature ;

- La date de dépôt ;

- Sceau de l'entreprise.

c). Les cases réservées à

l'Administration :

- Numéro de la quittance ;

- Date de la quittance ;

- Cachet de l'Administration.

Les déclarations se rapportant à l'Impôt

sur les Bénéfices et Profits sont accompagnées des annexes

(états financiers : bilan, tableau de formation des

résultats, tableau de financement, tableau de

réévaluation, procès-verbaux des Assemblées

Générales, etc.)

3.2.3. DESCRIPTION DES

DOCUMENTS

1. Note de Perception est un document permettant au

contribuable d'effectuer le paiement auprès d'une institution

financière agréée par la Banque Centrale pour le compte

du Trésor public.

DESCRIPTION :

|

APPLICATION :

LA GESTION DE NOTE DE PERCEPTION

CODE : GESNOTE

|

FICHE DESCRIPTIVE

DE LA NOTE DE PERCEPTION

|

Etude Realisée par MWANA-PAPA

|

|

CODE

|

DESIGNATION

|

TAILLE

|

NATURE

|

|

NUMNOTE

ENTFIS

NUMCOMPT

NOMRS

NUMIMPOT

FORMJUR

ADRESSPH

NATIMPOT

IMPUTA

PER

DATEXIG

MONTPRINCP

MONTPEN

NUMART

NOMAGCO

DATENOTE

NUMBORD

DATEBORD

NUMORV

DATEORV

NOMBANQ

NUMCHEQ

NOMAGPERC

|

NUMERO NOTE DE PERCEPTION

ENTITE FISCALE

NUMERO COMPTE DU RECEVEUR

NOM OU RAISON SOCIALE

NUMERI - IMPOT

FORME JURIDIQUE

ADRESSE PHYSIQUE

NATURE DE L'IMPOT

IMPUTATION

PERIODE

EXIGIBILITE (DATE D'EXIGIBILITE)

MONTANT PRINCIPAL

MONATNT PENALITE

NUMERO ARTICLES DES ROLES

NOM DE L'AGENT CODIFICATEUR

DATE DE LA NOTE DE PERCEPTION

NUMERO BORDEREAU DE VERSEMENT

DATE BORDEREAU DE VERSEMENT

NUMERO ORDRE DE VIREMENT

DATE ORDRE DE VIREMENT

NOM DE LA BANQUE

NUMERO CHEQUE

NOM DE L'AGENT PERCEPTEUR

|

06

04

50

09

06

40

15

08

08

10

14

14

06

20

08

08

08

07

08

15

07

20

|

N

N

AN

AN

AN

AN

AN

AN

AN

DATE

DATE

N

N

N

AN

DATE

N

DATE

N

DATE

AN

N

AN

|

2. DECLARATION

2.1 : DECLARATION MENSUELLE DES IMPOTS PROFESSIONNELS

ET EXCEPTIONNELS SUR LES REMUNERATIONS

|

APPLICATION :

LA GESTION DE DECLARATION

CODE : GESDEC

|

FICHE DESCRIPTIVE

DE LA DECLARATION I.P.R./I.E.R.E.

|

Etude réalisée par MWANA-PAPA

|

|

CODE

|

DESIGNATION

|

TAILLE

|

NATURE

|

|

SERV

NUMDEPOT

SALMOIS

ANNEE

NOMRS

SIGLE

ADRESSPH

NUMIMP

UMIDNAY

ADRESSPOST

NUMTEL

ADRESSEMAIL

CATSAL

NOMB

SALVERS

MONTIPR

MONTIER

TOTIMPOT

MONTTOT

MODEPAIE

MONTPAYE

NUMQUIT

DATE QUIT

NOMSIGN

QUALSIGN

|

SERVICE

NUMERO DE DEPOT

SALAIRE DU MOIS

ANNEE

NOM OU RAISON SOCIALE

SIGLE

ADRESSE PHYSIQUE

NUMERO IMPOT

NUMERO IDENTIFICATION NATIONALE

ADRESSE POSTALE

NUMERO TELEPHONE

ADRESSE-E-MAIL

CATEGORIE SALAIRIE

NOMBRE DU PERSONNEL

SALAIRES VERSES

MONTANT IPR

MONTANT IER

IMPOT TOTAL DU

MONTANT TOTAL A PAYER

MODE DE PAIEMENT

MONTANT PAYE

NUMERO QUITTANCE

DATE DE LA QUITTANCE

NOM DU SIGNATAIRE DE LA DECLARATION

QUALITE DU SIGNATAIRE DE LA DECLARATION

|

15

05

15

04

50

10

40

15

07

30

10

20

30

04

10

10

10

10

10

25

10

08

08

20

20

|

AN

N

AN

DATE N

AN

AN

AN

AN

AN

AN

N

AN

AN

N

N

N

N

N

N

AN

N

AN

DATE

AN

AN

|

2.2. : RELEVE DE LA RETENUE

SUR LES LOYERS

|

APPLICATION :

LA GESTION DE LA DECLARATION

CODE : GESDEC

|

FICHE DESCRIPTIVE

DU RELEVE DE LA RETENUE SUR LOYERS

|

Etude réalisée par MWANA-PAPA

|

|

CODE

|

DESIGNATION

|

TAILLE

|

NATURE

|

|

SERV

NUMDEPOT

PER

NOMRS

SIGLE

ADRESSPH

NUMIMPO

NUMIDNAT

ADRESSPOST

NUMTEL

ADRESSEMAIL

NOMRS/BA

NUMIMP

ADRESSGEO

PER

MONTLOY

RETDUE

MODEPAIE

MONTPAT

NOMSIGN

QUALSGN

NUMQUIT

DATEQUIT

|

SERVICE

NUMERO DE DEPOT

PERIODE

NOM OU RAISON SOCIALE

SIGLE

ADRESSE PHYSIQUE

NUMERO-IMPOT

NUM2RO IDENTIFICATION NATIONALE

ADRESSE POSTALE

NUMERO TELEPHONE

ADRESSE-E-MAIL

NOM OU RAISON SOCIALE BAILLEUR

NUMERO IMPOT BAILLEUR

ADRESSE GEOGRAPHIQUE

PREIODICITE (Mensuelle, Trimestrielle, Semestrielle,

annuelle)

MONTANT DU LOYER

RETENUE DU = 20%

MODE DE PAIEMENT (Espèces, Avis de vérification,

Chèque certifié, Virement)

MONTANT PAYE

NOM DU SIGNATAIRE DE LA DECLARATION

QUALITE DU SIGNAYAIRE DE LA DECLARATION

NUMERO QUITTANCE

DATE DE LA QUITTANCE

|

15

05

15

50

10

40

15

07

30

10

20

50

15

40

02

10

10

02

10

20

20

08

08

|

N

N

AN

AN

AN

AN

AN

AN

AN

N

AN

AN

AN

AN

AN

N

N

AN

N

AN

AN

AN

DATE

|

2.3 : DECLARATION MENSUELLE DE L'IMPOT SUR LE CHIFFRE

D'AFFAIRES A L'INTERIEUR

|

APPLICATION : LA GESTION DE LA DECLARATION

CODE : GESDEC

|

FICHE DESCRIPTIVE DE LA DECLARATION MENSUELLE DE

L'IMPOT SUR LE CHIFFRE D'AFFAIRES A L'INTERIEUR

|

Etude réalisée par MWANA-PAPA

|

|

CODE

|

DESIGNATION

|

TAILLE

|

NATURE

|

|

SERV

NUMDEPOT

CHIFFAFFMOIS

NOMRS

SIGLE

ADRESSPH

NUMIMP

NUMIDNAT

ADRESSPOST

NUMTEL

ADRESSEMAIL

ACTIV

CHIFAFTOT

CHIFAFEXO

CIFAFIMP

TAUX

ICADU

MONTOT

MODEPAIE

NUMQUIT

DATEQUIT

NOMSIGN

QUALSIGN

|

SERVIE

NUMERO IMPOT

CHIIFRE D'AFFAIRES DU MOIS

NOM OU RAISON SOCIALE

SIGLE

ADRESSE PHYSIQUE

NUMERO IMPOT

NUMERO IDENTIFICATION NATIONELE

ADRESSE POSTALE

NUMERO TELEPHONE

ADRESSE-E-MAIL

ACTIVITES (Vente, Prestations de service, Travaux

immobiliers)

CHIFFRE D'AFFAIRES TOTAL

CHIFFRE D'AFFAIRES EXONERES

CHIFFRE D'AFFAIRES IMPOSABLES

TAUX

IMPOT SUR LE CHIFFRE D'AFFAIRES DU

MONTANT TOTAL A PAYER

MODE DE PAIEMENT (Espèces, Avis de certification,

Chèque certifié, Virement)

NUMERO QUITTANCE

DATE DE LA QUITTANCE

NOM DU SIGNATIARE DE LA DECLARATION

QUALITE DU SIGNATAIRE DE LA DECLARATION

|

15

05

10

50

10

40

15

07

30

10

20

40

10

10

10

05

10

10

25

08

08

20

|

AN

N

AN

AN

AN

AN

AN

AN

AN

N

AN

AN

N

N

N

AN

N

N

AN

AN

DATE

AN

|

2.4. DECLARATION DE L'IMPOT MOBILIER

|

APPLICATION : LA GESTION DE LA DECLARATION

CODE : GESDEC

|

FICHE DESCRIPTIVE DE LA DECLARATION DE L'IMPOT

MOBILIER

|

Etude réalisée par MWANA-PAPA

|

|

CODE

|

DESIGNATION

|

TAILLE

|

NATURE

|

|

NUMIMP

ANNEE

NUMRS

ADRESSPH

NATREV

MONTREVIMP

DATEATTR

TAUX

MONTIMP

ACCROI

NUMBORD

NOMSIGN

QUALSIGN

|

NUMERO IMPOT

ANNEE DE PAIEMENT

NOM OU RAISON SOCIALE

ADRESSE PHYSIQUE

NATURE DES REVENUS d'action, obligations ou parts quelconque

MONTANT DES REVENUS IMPOSABLES

DATE D'ATTRIBUTION OU MISE EN PAIEMENT

TAUX

MONTANT DE L'IMPOT

ACCROISSEMENT ET MAJORATION

NUMERO BORDEREAU

NOM DE LA SIGNATAIRE DE LA DECLARATION

QUALITE DE LA SIGNATAIRE DE LA DECLARATION

|

15

04

50

40

40

10

08

05

10

10

08

20

20

|

AN

N

AN

AN

AN

N

DATE

AN

N

N

N

AN

AN

|

2.5. DECLARATION DE L'IMPOT SUR LES BENEFICES ET

PROFITS

|

APPLICATION : LA GESTION DE LA DECLARATION

CODE : GESDEC

|

FICHE DESCRIPTIVE DE LA DECLARATION DE L'IMPOT SUR LES

BENEFICES ET PROFITS

|

Etude réalisée par MWANA-PAPA

|

|

CODE

|

DESIGNATION

|

TAILLE

|

NATURE

|

|

SERV

NUMDEPOT

NUMRS

SIGLE

ADRESSPH

NUMIMP

NUMIDNAT

ADRESSPOST

NUMTEL

ADRESEMAIL

PROPROF

PROIMP

PERSFISC

TAUX

MONTIMP

DEDUI

MONTTOT

MODEPAIE

MONTPAY

NUMQUIT

DATEQUIT

NOMSIGN

QUALSIGN

|

SERVICE

NUMERO DE DEPOT

NOM OU RAISON SOCIALE

SIGLE

ADRESSE PHYSIQUE

NUMERO IMPOT

NUMERO IDENTIFICATION NATIONALE

ADRESSE POSTALE

NUMERO TELEPHONE

ADRESSE-E-MAIL

PRODUIT ET PROFIT

PROFITS IMPOSABLES (Bénéfices imposables)

PERTE FISCALE

TAUX DE L'IMPOT

MONTANT DE L'IMPOT

A DEDUIRE

MONTANT TOTAL A PAYER

MODE DE PAIEMENT (Espèces, Avis de certification,

Chèques certifié, Virement)

MONTANT PAYE

NUMERO QUITTANCE

DATE DE LA QUITTANCE

NOM DU SIGNATAIRE DE LA DECLARATION

QUALITE DU SIGNATAIRE DE LA DECLARATION

|

15

05

50

10

40

15

07

30

10

20

10

10

10

05

10

10

10

25

10

08

08

20

20

|

AN

N

AN

AN

AN

AN

AN

AN

N

AN

N

N

N

AN

N

N

N

AN

N

AN

DATE

AN

AN

|

DEUXIEME PARTIE : LA

MISE EN PLACE D'UNE PLATE-FORME D'ECHANGE DES DONNEES INFORMATIQUES

Introduction :

Une plate-forme1(*) est, en informatique, une base de travail à

partir de laquelle on peut écrire, lire, utiliser, développer un

ensemble de logiciels2(*).

Elle peut être composée :

· du

matériel :

x86,

x86-64,

SPARC,

PowerPC,

IA-64, etc.

· du

système

d'exploitation :

Linux, Unix, Windows, Mac OS

X, ou un simple

noyau parfois

temps réel, etc.

· des

outils

logiciels :

o de développement :

compilateurs,

éditeur de

liens, bibliothèques,

débogueurs,

éditeur de

texte, ou bien

Java ou

.Net, etc.

o de SGBD :

MySQL,

PostgreSQL,

Oracle,

etc.

o d'un serveur web :

Apache,

IIS,

etc.

o d'un serveur d'applications :

Jonas,

Tomcat,

JBoss, etc.

Exemples :

· Lorsqu'on parle de plate-forme

Linux ou Windows, il peut

s'agir du

système

d'exploitation uniquement ou bien de l'ensemble formé du

système d'exploitation et du

matériel

informatique sous-jacent.

· Lorsqu'on parle de plate-forme web, il peut s'agir du

logiciel serveur web, de ce même logiciel avec son système

d'exploitation sous-jacent, du logiciel serveur web avec son système

d'exploitation et son matériel, d'un ensemble de machines avec serveur

web, ou encore d'un même ensemble en tenant compte des infrastructures

réseau et connectivité à Internet.

· Lorsqu'on parle de plate-forme logicielle, il s'agit

souvent, comme le précise la définition, d'une base de travail

appliquée à un contexte particulier, par exemple l'analyse

d'images, le calcul intensif, la génomique.

Les plates-formes informatiques sont

généralement conçues, développées,

construites, mises en service et maintenues par des

constructeurs

informatiques.

Dans le cas des plates-formes logicielles, elles sont

plutôt maintenues par les organismes qui hébergent la base de

travail et les logiciels associés.

Notre plate forme reposera sur un réseau Internet et

permettra aux différents acteurs (contribuables et Administration

fiscale) munis de leur code d'accès personnel (password) de communiquer

et d'échanger, en temps réel, des données

évolutives et complètes sur les éléments imposables

à déclarer par l'intermédiaire d'un serveur commun

interactif.

Le site principal d'exploitation fiscale jouera un rôle

moteur dans les échanges de données à partir d'une

déclaration électronique modèle unique en s'appuyant sur

le système informatique développé à la

D.P.I./Bas-Congo.

Dans la phase opérationnelle, la D.P.I, lors du

lancement du projet , via Internet , au grand public, et pour en garantir le

succès, dotera les utilisateurs d'un Central d'appel efficace sous forme

d'assistance téléphonique, offrant des plages horaires

d'ouvertures étendues (de 8 à 20 heures en semaines, par

exemple).

Ce central sera ultérieurement ouvert aux utilisateurs

informatiques internes et pourrait être étendu, après

évaluation, aux gestionnaires, toutes catégories confondues.

CHAPITRE IV :

PRESENTATION DE LA DIRECTION PROVINCIALE DES IMPOTS DU BAS-CONGO (

D.P.I/BC)

Une des onze Directions Provinciales de la Direction

Générale des Impôts, la Direction provinciale du Bas

Congo, a son siège à Matadi, sur l'avenue de la Poste, au n°

7, Commune de Matadi.

La D.P.I/BC n'a pas une mission particulière si ce

n'est que celle lui reconnue par la Direction Générale,

c'est-à-dire chargée d'exercer toutes les missions et

prérogatives en matière fiscale, en l'occurrence, celles

relatives à l'assiette, au contrôle, au recouvrement et au

contentieux des impôts, taxes, redevances et prélèvements

à caractère fiscal.

Elle exerce ses prérogatives de manière

exclusive sur toute l'étendue de la province du Bas Congo, et est

chargée des tâches non dévolues à l'Administration

centrale et à la Direction des Grandes Entreprises (DGE).

Dirigée par un Directeur Provincial, elle est

structurée comme suit :

- L'Inspection de Services qui est rattachée au

Directeur Provincial ;

- Six Divisions dont ;

01. Ressources Humaines et des Services

Généraux,

02. Taxation et Documentation,

03. Contrôle Fiscal,

04. Recouvrement,

05. Contentieux,

06. Informatique.

- Onze Centres des Impôts (CDI), à

savoir :

01. Matadi ,

02. Nzamvu ,

03. Kinzao-Mvuete ,

04. Boma,

05. Tshela,

06. Muanda,

07. Kimpese,

08. Inkisi,

09. Kasangulu,

10. Luozi,

11. Mbanza-Ngungu.

4.1. ORGANIGRAMME DE LA

DIRECTION PROVINCIALE DU BAS-CONGO

MATADI

NZAMVU

KASANGULU

INKISI

MBANZA NGUNGU

KIMPESES

LUOZI

KINZAU-MVUETE

BOMA

MOANDA

TSHELA

Bur. Ser. Génér.

Bur. Personnel

Bur. Mainten.

Bur. Taxation

Bur. Docum.

Bur. Rech.

Bur. Contr. appli

Bur. Préc.

Bur. Rec.

Bur. SAAF

Bur. Cont.

Bur. vehic

Bur. Informat°

CENTRE DES IMPOTS

Bur. Suivi des Appl.

DIRECTEUR PROVINCIAL

INSPECTION

SECRETARIAT

CELLULE D'APPOINT

DIVISION :

RESS. HUMAINES & SERV. GENER.

DIVISION : INFORMATIQUE

DIVISION :

TAXATION & DOCUMENTATION

DIVISION :

CONTROLE FISCAL

DIVISION : RECOUVREMENT

DIVISION : COTENTIEUX

Source : D.P.I/Bas Congo,Division

Ressources humaines

4.2 LE SYSTEME INFORMATIQUE

DE LA D.P.I /BC

4.2.1. Bref historique

L'introduction de l'outil informatique à la Direction

Provinciale des Impôts/ Bas-Congo ne date que de 1992.

Avant cette période, l'Administration fiscale utilisait

des machines mécanographiques, très archaïques, dans la

réalisation des tâches informatiques traditionnelles et ce, avec

pour conséquence, un rendement très faible à cause de

l'inefficience de l'outil de travail.

C'est seulement en 1997que la D.P.I / BC s'est vue

dotée des premiers ordinateurs, de marque GATWAY, en remplacement des

vieux matériels sus évoqués.

L'objectif était d'automatiser toutes les tâches

manuelles au niveau des enrôlements, des apurements et des

dégrèvements.

Le programme de gestion était développé

en DBase III plus.

En 2001, le parc matériel a été enrichi

par l'acquisition d'une dizaine d'ordinateurs de MICRO COM, qui a vu la gestion

s'étendre des enrôlements à la gestion d'immatriculation

des véhicules.

La même année, il y a eu une dotation de machines

COMPAQ et la mise sur pied d'un réseau local (LAN) qui prenait en compte

la gestion des « Notes de perception ».

L'année 2007 a connu l'interconnexion entre la DPI/BC

et le Guichet unique de l'OFIDA/BEACH par le réseau V.P.N (virtual

personnal network). Faute de paiement, le signal fut interrompu six mois plus

tard par le fournisseur.

La DPI a reçu, par la suite, quelques

équipements informatiques de type HP L1706. Cette nouvelle donne a

permis de lancer le projet d'attribution de « numéro

d'impôt » qui est resté jusqu'à aujourd'hui peu

performant.

A propos des logiciels appliqués à l'instant, le

service utilise DBase IV et Access pour sa

gestion informatique.

Actuellement, la qualité des échanges

d'informations et la transmission des données entre les services devront

faire l'objet d'une révisitation aux fins d'endiguer les blocages qui

génèrent, à la longue, des désagréments

importants face à des contribuables innocents.

Toutefois, le besoin persiste au regard du nombre de services

à couvrir et à fournir.

4.1.2. Les existants

informatiques

a. Matériels

1 serveur COMPAQ PROLIANT ML570 doté de quatre

processeurs Pentium XEOM cadence à 700 Mhz ;

15 micro-ordinateurs type COMPAQ DESK de 866Mhz/20Gb et 128Mb

de RAM ;

2 imprimantes matricielles EPSON LEQ 2080 ;

1 imprimante laser marque CANON PC-D340 H12256

b. Progiciels et logiciels maison3(*)

Le serveur du réseau local « LAN »

du centre de traitement informatique (CTI) a été installé

avec le Windows Serveur 2003, et les autres ordinateurs (clients) par le

Windows XP et d'un antivirus AVG.

Deux logiciels sont exploités au niveau du centre de

traitement informatique (CTI) DPI/BC :

- DBase IV pour la gestion des enrôlements, des

apurements, du répertoire, du personnel ainsi que de la gestion de la

note de perception.

- VBA pour l'édition de la liste de notes des

perceptions émises journellement et l'attribution du numéro

d'impôt aux contribuables.

c. Ressources humaines

Le responsable du CTI l est chargé de la coordination,

de l'animation, de prévision, de l'organisation du travail et de la

gestion des équipements.

Il est secondé par un Chef de Bureau qui s'occupe de la

maintenance et du suivi des applications.

|

Nombre d'agents

|

Grade

|

Fonction

|

Niveau d'étude

|

Observation

|

|

1

|

Chef de Divi- sion

|

Chef du CTI

|

G 3 EFI

|

Analyste programmeur

|

|

1

|

Attachée de Bureau de 1ère classe

|

Chef de Bureau ad intérim

|

L 2 ISIPA

|

Concepteur

|

|

1

|

Agent de Bureau de 1ère classe

|

Analyse des applications

|

G3

|

Analyste programmeur

|

CHAPITRE V :

CONCEPTION DE LA DECLARATION ELECTRONIQUE AUX IMPOTS

Introduction :

L'expérience concluante de la déclaration

électronique à la Taxe sur la Valeur Ajoutée

« T.V.A. » , en France, nous amène à son

essai d'application dans notre pays etc., plus précisément ,

au sein de notre Administration fiscale.

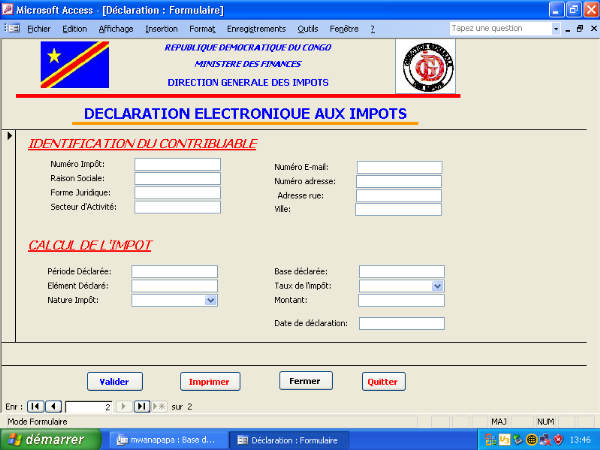

La déclaration aux Impôts est donc un

préalable à ce projet susceptible de révolutionner les

relations entre l'Administration fiscale et les contribuables.

Pour rappel, la télé déclaration

(déclaration électronique) n'est qu'une déclaration

téléchargée et télétransmise par voie

d'Internet, à travers un site web et ,dans le cas d'espèce, le

site de la D.P.I.

Aussi, dans le cadre du développement par voie

électronique, l'Administration fiscale pourra mettre en oeuvre une

nouvelle structure dénommée « TELE

DECLARATION » avec pour vocation, de permettre aux opérateurs

économiques de « télé

déclarer » leurs éléments imposables.

Ceux-ci doivent être introduits de façon

conviviale au moyen d'un formulaire électronique, via le Net, dans le

système fiscal ou peuvent être transmis directement à

partir du poste de travail de l'opérateur économique, dans

l'ordinateur de la D.P.I.

En nous référant au Bulletin officiel des

impôts, D.G.I. n° 171 du 25/09/2001 de la France, nous pouvons

proposer deux scénarios de procédure pour la

télétransmission des données :

1. la procédure E.F.I. (Echange de

Formulaires Informatisés), accessibles sur Internet.

A partir du site de l'administration fiscale, elle conduit

à l'acquisition d'un certificat numérique, une sorte de passeport

électronique qui permet au redevable d'authentifier sa

signature ;

2. la procédure E.D.I (Echange de

données informatisées) transmettra les données

déclaratives soit par un mandataire agissant pour compte de son client,

soit par le redevable lui-même.

La procédure télé déclaration vise

à dématérialiser l'ensemble des données

actuellement servies sur toutes les déclarations de l'impôt. Le

formulaire dématérialisé est servi et

déposé selon les mêmes règles d'assiettes

applicables aux déclarations papiers.

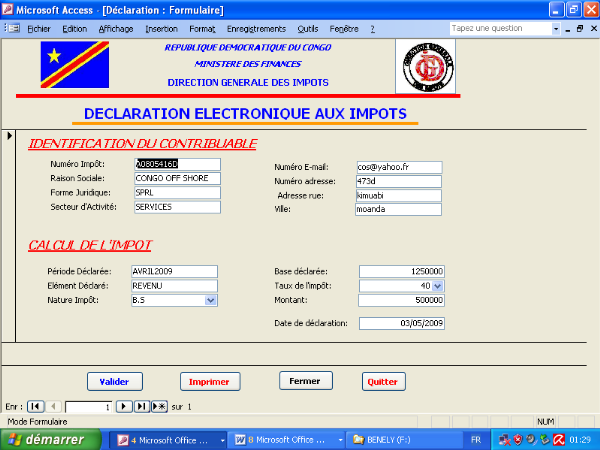

5.1. PROCEDURE DE

« TELE DECLARATION » (Echange de formulaire

informatisé)

Le service est accessible sur le site D.PI. Le redevable devra

s'identifier ensuite, entrer dans un espace personnalisé dans lequel il

peut saisir lui-même ses données déclaratives dans un

formulaire intelligent, mettant en oeuvre des contrôles de

cohérence et des calculs automatiques.

Après vérification, le redevable confirme les

données saisies, les transmet enfin à la D.P.I.

Cet envoi comporte une signature électronique

authentifiée par un certificat numérique qui doit être

protégé par un mot de passe.

Un Avis de dépôt de la tété

déclaration accusant la réception de la transmission, et la note

de perception sont restitués au souscripteur par l'Administration

fiscale.

L'accusé de réception sera délivré

en ligne et restera consultable et imprimable à tout moment sur le site.

Le redevable saisit son numéro d'abonnement et

présente le Certificat numérique4(*) de la personne habilitée pour

représenter l'entreprise.

Signalons en passant que le certificat numérique doit

être délivré par le Ministère National des Finances.

Le couple « Numéro d'abonnement _ Certificat

numérique » présenté, génère par

le serveur, l'attribution d'un Numéro de déclaration qui

sera affiché sur le formulaire de souscription et qui, à l'issue

de cette opération, doit être imprimé.

Les éléments sont personnels à

l'entreprise ; ce qui garantit la plus grande sécurité dans

le mode d'accès sur le serveur.

5.2. PROCEDURE DE SECURITE

L'Administration fiscale doit fournir un accès

centralisé et sécurisé, offrant toutes les garanties de

confidentialité ainsi que la protection de la vie privée des

citoyens et des entreprises.

La télé déclaration devra veiller

à s'appuyer sur une architecture de transfert sécurisé. Il

s'agit de :

1. l'authentification de l'émetteur, garantie par

l'emploi du Certificat numérique ;

2. l'Avis de réception du dépôt qui

rassure le redevable de la bonne réception, par la DGI, du fichier

transmis (transmission à l'adresse électronique du

contribuable) ;

3. l'impression de la Déclaration et de la Note de

perception qui est déclenchée par la présentation du

Numéro impôt et de la signature numérique.

En matière de sécurité, signalons que le

Certificat numérique dont question, doit être assuré par

l'entreprise elle-même par le choix de son support (logiciel, carte

à puce, etc. .) et son mode de conservation.

Il est à noter qu'en cas de dysfonctionnement

technique du système, le recours à une déclaration papier

doit intervenir exceptionnellement, après contact avec l'Administration

fiscale.

5.3. LE PRE-REQUIS DU

SYSTEME TELE DECLARATIF

L'accès au serveur de la télé

déclaration @ nécessite actuellement la configuration hardware et

software suivante :

- un micro-ordinateur Pentium M doté de :

- un navigateur ( ex : Internet Explorer version 5.5

ou supérieure ,

- un logiciel Acrobat Reader, version 4.0 ou

supérieure, pour la consultation des informations sur le

serveur ;

- un accès Internet permettant la connexion au serveur

de la télé déclaration ;

- Un lecteur de cartes à puces si le Certificat

numérique est intégré dans une carte à puces,

- un Certificat numérique intégré dans

une carte à puces.

5.4. MODALITES DE

SOUSCRIPTION A LA TELE DECLARATION

Nous situant encore à une étape

expérimentale de notre étude, nous estimons qu'une

adhésion sur le serveur télé déclaration @ est

nécessaire pour avoir un Numéro abonnement.

C'est seulement après que le requérant pourra

acquérir le Certificat numérique, suivi de l'édition du

formulaire de souscription.

5.5 : CONCEPTION DE LA

BASE DE DONNEES

5.5.1 : ENTITE -

ASSOCIATION

Nous avons vu au second chapitre de la première partie

de notre travail, toutes les déclarations utiles.

Pour mémoire, il s'agit notamment des

déclarations : IPR, ICA, IRL, BS, IM. Celles-ci peuvent être

regroupées dans la mesure où leurs informations sont

homogènes.

De cette fusion, nous obtenons une seule entité,

à savoir : « DECLARATION » et

ce, au regard de sa définition par Cyril GRUAU qui déclare

`qu'une entité est une population homogène5(*)

Aussi, nous avons comme entités :

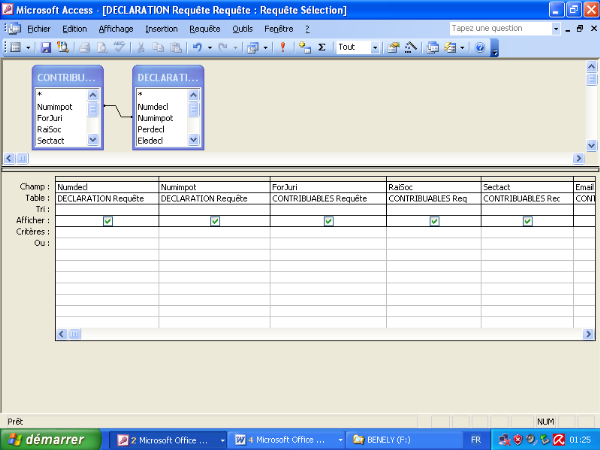

1. AGENT

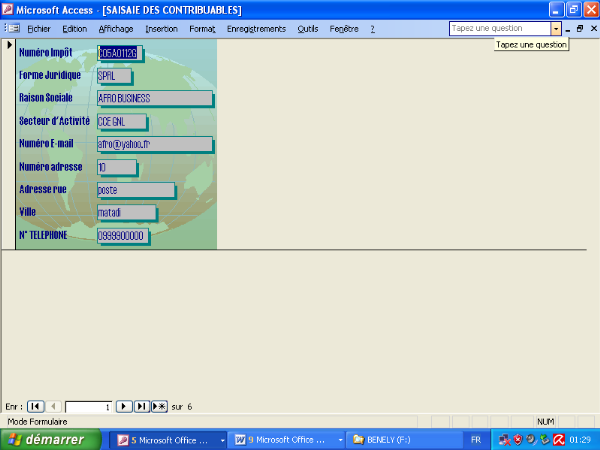

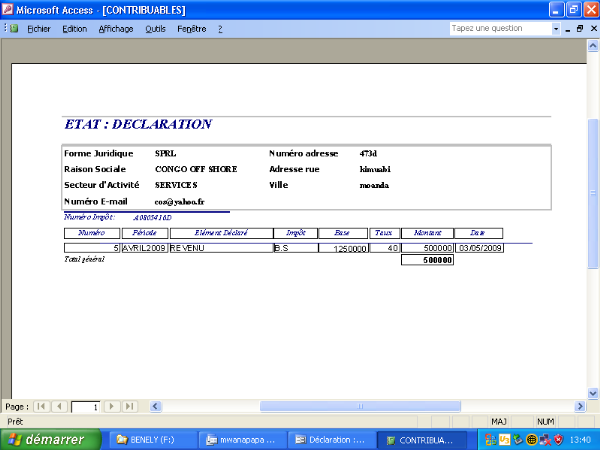

2. CONTRIBUABLE

3. DECLARATION

4. PAIEMENT

DESCRIPTION SEMANTIQUE DES OBJETS OU ENTITES

|

N°

|

NOM OBJET

|

PROPRIETES

|

IDENTIFIANT

|

CODE PROPRIETE

|

TAILLE

|

NATURE

|

|

01

|

AGENT

|

NUMERO MATRICULE

NOM AGENT

POSTNOM AGENT

GRADE

FONCTION

|

#

|

NUMATR

NOMAG

POSTNAG

GRADE

FONCT

|

6

15

15

10

25

|

N

AN

AN

AN

AN

|

|

02

|

CONTRIBUABLE

|

NUMERO IMPOT

RAISON SOCIALE

FORME JURIDIQUE

SECTEUR D'ACTIVITE

ADRESSE

NUMERO TELEPHONE

E-MAIL

|

#

|

NUMIMPOT

RAISOC

FORJUR

SECTACT

ADRESS

NUMTELP

E-MAIL

|

09

50

10

30

40

10

20

|

AN

AN

AN

AN

AN

AN

AN

|

|

03

|

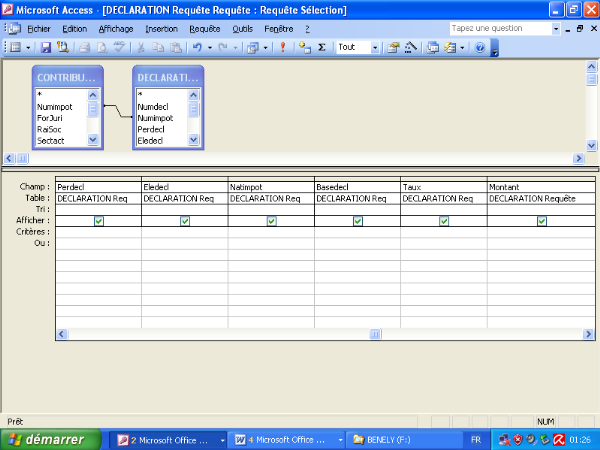

DECLARATION

|

NUMERO DECLARATION

NATURE DE L'IMPOT

ELEMENT IMPOSABLE

MONTANT DECLARE

TAUX DE L'IMPOT

MONTANT A PAYER

DATE DECLARATION

PERIODE DECLAREE

|

#

|

NUMDECL

NOMIMPOT

ELIMPOS

MONTDECL

TAUX

MONTAPAY

DATEDECL

PERDECL

|

05

15

25

10

3

10

8

20

|

N

AN

AN

N

N

N

D

N

|

|

04

|

PAIEMENT

|

NUMERO NOTE

MODE DE PAIEMENT

MONTANT PAYE

DATE PAYEMENT

|

#

|

NUMNOTE

MODPAIE

MONTPAYE

DATEPAYE

|

8

25

10

8

|

AN

AN

N

D

|

PRESENTATION DES ENTITES (OBJETS)

AGENT

NUMERO MATRICULE

NOM AGENT

POSTNOM AGENT

GRADE

FRONCTION

CONTRIBUABLE

NUMERO IMPOT

RAISON SOCIALE

FORME JURIDIQUE

SECTEUR D'ACTIVITES

ADRESSE

NUMERO TELEPHONE

E-MAIL

DECLARATION

NUMERO DECLARATION

NATURE DE L'IMPOT

ELEMENT DECLARE

BASE DECLAREE

TAUX DE L'IMPOT

MONTANT A PAYER

DATE DECLARATION

PERIODE DECLAREE

PAIEMENT

NUMERO NOTE

MODE DE PAIEMENT

MONTANT PAYE

DATE PAYEMENT

1

2

3

4

Pour une cohérence du modèle, une entité

et ses attributs ne doivent traiter que d'un seul sujet.

Ceci dit, passons à la cardinalité d'une

entité dans une association qui précise le nombre minimum et

maximum de fois qu'une entité participe dans l'association.

5.5.2. PRESENTATION DU MODELE

CONCEPTUEL DES DONNEES BRUTES

AGENT

NUMERO MATRICULE

NOM AGENT

POSTNOM AGENT

GRADE

FRONCTION

PAIEMENT

NUMERO NOTE

MODE DE PAIEMENT

MONTANT PAYE

DATE PAYEMENT

CONTRIBUABLE

NUMERO IMPOT

RAISON SOCIALE

FORME JURIDIQUE

SECTEUR D'ACTIVITES

ADRESSE

NUMERO TELEPHONE

E-MAIL

DECLARATION

NUMERO DECLARATION

NATURE DE L'IMPOT

ELEMENT DECLARE

BASE DECLARE

TAUX DE L'IMPOT

MONTANT A PAYER

DATE DECLARTION

PERIODE DECLAREE

SOUSCRIRE

CONSTATER

DECLENCHER

RECEPTIONNER

EFFECTUER

(0,n) (1,1)

(0,n) (0,1) (1,1)

(0,n)

(1,1) (1,n)

(1,1) (0,n)

FIGURE 2 - Cardinalités

N.B. :

§ Il convient de noter que la seule difficulté

pour déterminer correctement les cardinalités est, comme on le

sait, de poser les questions dans le bon sens.

Par exemple, autour de l'association

souscrire ;

- côté contribuable, la question est

« combien des déclarations au minimum et au maximum peut

souscrire un contribuable ? » la réponse est entre

zéro et plusieurs, c'est-à-dire au minimum la participation est

optionnelle tandis qu'au maximum elle est obligatoire ;

- côté déclaration, la question est

« combien des contribuables peuvent souscrire une

déclaration ? » et, cette fois-ci, la réponse est

entre un et un seul contribuable. Ici, la participation est,

c'est-à-dire qu'une déclaration est souscrite par un et un seul

contribuable.

§ L'entité « DECLARATION »

avec son attribut montant à payer est un attribut calculable qu'il faut

retirer du schéma (au niveau de l'administration). Néanmoins, le

montant déclaré (Base déclarée) n'est pas

calculable au niveau de l'administration.

Ainsi :

DECLARATION

NUMERO DECLARATION +PERIODE DECLAREE

NATURE DE L'IMPÖT

ELEMENT DECLARE

BASE DECLAREE

TAUX DE L'IMPOT

MONTANT A PAYER

DATE DECLARATION

DECLARATION

NUMERO DECLARATION + PERIODE DECLAREE

NATURE DE L'IMPÖT

ELEMENT DECLARE

BASE DECLAREE

TAUX DE L'IMPOT

DATE DECLARATION

DEVIENT

FIGURE 3 - Normalisation de l'entité

« Déclaration »

§ En respect de la première forme normale, un

attribut ne peut prendre qu'une valeur et non pas un ensemble ou une liste de

valeurs.

Or, l'attribut nature de l'impôt de

l'entité « DECLARATION » prend plusieurs valeurs, ce

qui justifie la création d'une entité supplémentaire en

association avec la première.

DECLARATION

NUMERO DECL+PER DECL

NATURE DE L'IMPÖT

ELEMENT DECLARE

BASE DECLAREE

TAUX DE L'IMPOT

DATE DECLARATION

PERIODE DECLAREE

IMPOT

NUMERO IMPUTATION

NATURE DE L'IMPOT

TAUX DE L'IMPOT

1ère FORME

DECLARATION

NUMERO DECL+PERDECL

ELEMENT DECLARE

BASE DECLAREE

DATE DECLARATION

CONCERNE

(1,n) (1,1)

FIGURE 4 -

Même cas pour l'entité

« CONTRIBUABLE » avec l'attribut

« Adresse »

COMTRIBUABLE

NUMERO IMPOT

RAISON SOCIALE

FORME JURIDIQUE

SECTEUR D'ACTIVITES

NUMERO TELEPHONE

ADRESSE

E-MAIL

ADRESSE

NUMERO ADRESSE

ADRESSE RUE

ADRESSE VILLE

ADRESSE E-MAIL

E-MAIL

1ère FORME

CONTRIBUABLE

NUMERO IMPOT

RAISON SOCIALE

FORME JURIDIQUE

SECTEUR D'ACTIVITES

NUMERO TELEPHONE

OCCUPER

(1,n) (1,n)

FIGURE 5 -

5.5.3. PRESENTATION DU MODELE

CONCEPTUEL DES DONNEES VALIDES

CONTRIBUABLE

NUMERO IMPOT

RAISON SOCIALE

FORME JURIDIQUE

SECTEUR D'ACTIVITES

NUMERO TELEPHONE

ADRESSE

NUMERO ADRESSE

ADRESSE RUE

ADRESSE VILLE

NUMERO TELEPH

E-MAIL

DECLARATION

NUMERO DECL+PERDECL

ELEMENTDECLARE

BASE DECLAREE

DATE DECLARATION

APPARTENIR

SOUSCRIRE

(1,1) (0,1) (1,n) (1,1)

(1,1)

(0,1)

EFFECTUER

DECLENCHER

(0,n)

CONCERNE

(1,n)

(1,1)

PAIEMENT

NUMERO NOTE

MODE DE PAIEMENT

MONTANT PAYE

DATE PAYEMENT

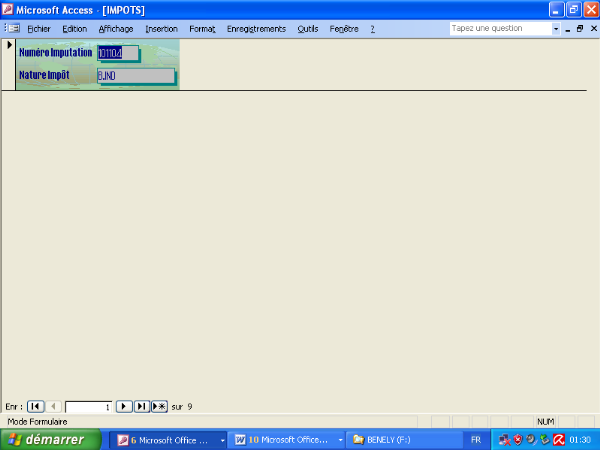

IMPOT

NUMERO IMPUTATION

NATURE DE L'IMPOT

TAUX DE L'IMPOT

AGENT

NUMERO MATRICULE

NOM AGENT

POSTNOM AGENT

GRADE

FONCTION

CONSTATER

(0,n) (1,1)

(1,n)

RECEPTIONNER

(1,1)

(0,n)

ETABLIR

(1,n)

FIGURE 6 - Schéma entité - associations

normalisées.

5.5.4. BASES DE DONNEES

RELATIONNELLES

Suivant la figure 6 ut supra, notre MCD peut être

traduit en différents systèmes logiques et notamment les bases de

données relationnelles qui proposent une version plus concrète

pour modéliser la situation.

Lorsque des données ont la même structure, par

exemple les renseignements relatifs aux contribuables, on peut les

organiser en table dans laquelle les colonnes décrivent les champs en

commun et les lignes contiennent les valeurs de ces champs pour chaque

enregistrement.

Exemple :

|

CONTRIBUABLE

|

|

NUMERO IMPOT

|

RAISON SOCIALE

|

FORME JURIDIQUE

|

SECTEUR D'ACTIVITE

|

NUMERO TELEPHONE

|

|

C05A0112G

A0706150T

C05A0021H

A0710953P

|

AFRO BUSINESS

STE NAAS

IT.S

G.C.A.

|

S.P.R.L.

S.P.R.L

S.P.R.L

S.P.R.L

|

COMMERCE GENERAL

COMMERCE GENERAL

EXPLOITATION OFF SHORE

COMMISSIONNAIRE EN DOUANE

|

|

5.5.4.1. PASSAGE DU MCD AU

MLD

Première règle: `Toute

entité devient une relation dans laquelle les attributs traduisent les

propriétés de l'entité, la clé primaire traduit

l'identifiant de l'entité'. D'où :

ADRESSE : (Numéro

adresse, adresse rue, adresse ville, e-mail)

CONTRIBUABLE : (Numéro

impôt, raison sociale, forme juridique, secteur

d'activités)

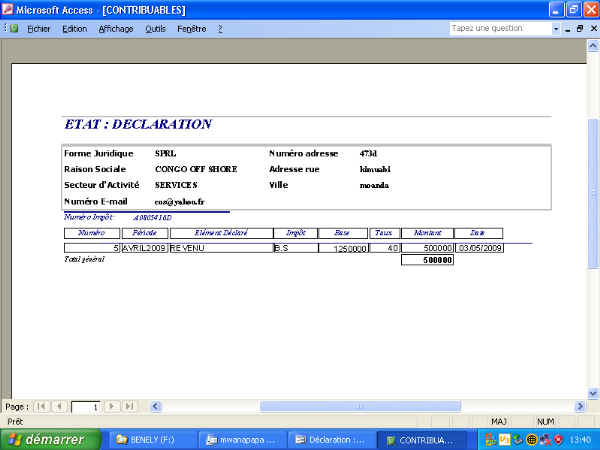

DECLARATION : (Numéro décl+Per

décl, élément déclaré, base

déclarée,date déclaration)

PAIEMENT : (Numéro note, mode

de paiement, date paiement, montant payer)

AGENT : (Numéro

matricule, nom agent, post nom agent, grade fonction)

IMPOT : (Numéro

imputation, nature impôt, taux de l'impôt)

Deuxième règle : à

appliquer pour traduire le MCD en MLDR, est ` qu'une association binaire de

type (1,n) disparaît et sera transcrite par l'ajoute d'une clé

étrangère dans la table qui supporte le couple de

cardinalité (0,1) ou (1,1) qui référence la clé

primaire de l'autre table'.

Exemple :

DECLARATION

NUM DECL+Perdecl

ELEMENT DECLARE

BASE DECLAREE

DATE DECL

AGENT

NUMMATR

NOM AGENT

POSTNOM AGENT

GRADE

FONCTION

RECEPTIONNER

(0,n) (1,1) (1,1)

DECLARATION

NUM DEPOT+Perdecl

ELEMENT DECLARE

BASE DECLAREE

#NUMATR

DATE DECL

AGENT

NUMMATR

NOM

POSTNOM

GRADE

FONCTION

Devient

Figure 7

L'association de type " plusieurs à plusieurs" se

réécrit en créant une relation particulière dont la

clé primaire formée par la concaténation des identifiants

des entités associées.

IMPOT

NUMERO IMPUTATION

NATURE DE L'IMPOT

TAUX DE L'IMPOT

AGENT

NUMERO MATRICULE

NOM AGENT

POSTNOM AGENT

GRADE

FONCTION

GERER

ETABLIR

(1,n) (1,n)

ETABLIR

# NUMERO IMPUTATION

# NUMERO MATRICULE

IMPOT

NUMERO IMPUTATION

NATURE DE L'IMPOT

TAUX DE L'IMPOT

AGENT

NUM MATRICULE

NOM AGENT

POSTNOM AGENT

GRADE

FONCTION

Devient

Figure 8

IMPOT : (Numéro

imputation, nature de l'impôt, taux de l'impôt)

AGENT: (Numéro matricule, nom agent, post nom agent,

grade, fonction)

ETABLIR : (# numéro imputation,

# numéro matricule)

Une association de dimension supérieure à 2 se

réécrit selon la règle n°3.

Dans notre cas, nous n'avons pas une telle association.

Ainsi la traduction de notre MCD en un MLDR se

représente de la maniérée suivante :

5.5.4.2. PRESENTATION DU

MODELE LOGIQUE DE DONNEES RELATIONNELLES (MLDR).

Figure 9 : Schéma relationnel

DECLARATION

Numéro Dépôt+Per

decl

Elément déclaré

#Numéro impôt

#Numéro matricule

#numéro matricule

#Numéro note

Base déclarée

Date déclaration

ETABLIR

#Numéro matricule

#Numéro Imputation

IMPOT

Numéro Imputation

Nature impôt

Taux de l'impôt

#Numéro décl+per decl

PAIEMENT

Numéro Note

Mode de paiement

Date paiement

Montant payé

#Numéro matricule

#Numéro impôt

AGENT

Numéro Matricule

Nom agent

Post nom agent

Grade

Fonction

CONTRIBUABLE

Numéro Impôt

Raison sociale

Forme Juridique

Secteur d'activités

N° Téléphone

# Numéro adresse

ADRESSE

Numéro adresse

Adresse rue

Adresse ville

Numéro téléphone

e-mail

Ainsi, nous avons les tables ci-dessous :

2. ADRESSE : (Numéro

adresse, adresse rue, adresse ville, numéro

téléphone, e-mail)

3. CONTRIBUABLE : (Numéro

impôt, raison sociale, forme juridique,

secteur

d'activités n° téléphone, # numéro

adresse).

4. AGENT : (Numéro

matricule, nom agent, post- nom agent,

grade, fonction, # code

service)

5. PAIEMENT : (Numéro

note, mode de paiement, date paiement

, montant payé, # numéro matricule, # numéro

impôt)

6. DECLARATION : (Numéro

décl, élément déclaré, Base

déclarée,Date déclaration,période

déclarée, # numéro

matricule, # code

service, #numéro note.)

7. IMPOT : (numéro

imputation, nature de l'impôt, taux de l'impôt#

numéro déclaration)

8. ETABLIR : (# numéro

matricule, # numéro imputation)

Il importe d'observer que le niveau logique est une

représentation du système tel qu'il sera implémenté

dans des ordinateurs , ce qui n'est pas à confondre avec son

implémentation physique en machine (avec Access ou Oracle par

exemple).

5.5.5. IMPLEMENTATION DU MODELE

LOGIQUE

Un modèle physique de données est

l'implémentation particulière du modèle logique de

données, par un logiciel6(*).

La traduction d'un MLD relation en modèle physique est

la création d'une base de données hébergée par un

SGBD relationnel particulier (par des requêtes SQL de type CREATE TABLE

et ADD CONSTRAINT).

Il peut s'agir d'une base de données ORACLE, SQL

Server, ACCESS, etc.

Dans le cas d'espèce, nous avons jeté notre

dévolu sur ACCESS.

Cette traduction précise notamment le stockage de

chaque donnée à travers son type et sa taille (en octets ou en

bits).

Ainsi donc, les tables deviennent des fichiers, les attributs

des champs dont le type alphanumérique se transforme en type texte.

|

ADRESSE.mdb

|