Epigraphe

« Regardez vers l'avenir où l'esprit vous

envoie pour faire encore avec vous de grandes choses »

(Jean Paul II, V.C 11O)

« Je reconnais que tu peux tout, Et que rien ne

s'oppose à tes pensées. Quel est celui qui a la folie d'obscurcir

mes desseins ? Oui, j'ai parlé, sans les comprendre, de merveilles

qui me dépassent et que je ne conçois pas. Ecoute-moi, et je

parlerai ; je t'interrogerai, et tu m'instruiras. Mon oreille avait

entendu parler de toi ; Mais maintenant mon oeil t'a vu. »

(Job 42,2-5)

« Tout effort est un succès »

(Dino)

DEDICACE

A Allah créateur de ciel et de la

terre,

A mes parents Ferdinand DILE et Christine MAMBAMBU pour tous les

sacrifices qu'ils ne cessent de consentir pour notre éducation

A Nos oncles et tantes paternel Pélagie, KIZA INGANI,

NDRUWINGA, MALO, MARIE, CELESTINE pour vos soutiens intellectuels que

matériels

A Mes Cousins(es) MAGBO, JP LOMBUMA, NADINE pour vont soutiens

financières

A la grande Famille RAJABU (Legrand, Papa KASOMBA, André

KABAGAMBE...) pour votre soutien moral, spirituel et autre

A toi KOVERI DAY sache que l'exemple vient de grand

Aux amis, copains et tous ceux qui de près ou de loin nous

aides, sincère merci.

Je dédie ce travail

Rodrigue DINO LOMBO

AVANT PROPOS

Il est des moments de notre vie ou il est nécessaire

de nous interroger, de faire l'inventaire. Nous devons alors, d'une part faire

une rétrospective pour jauger l'importance et la valeur de nos actes

passés, d'autre part scruter l'avenir pour en évoluer les

différentes alternatives.

Celui que nous vivons actuellement est un de ces moments, mais

il est très particulier du fait qu'il est sanctionné par

l'édition d'un travail de fin de cycle.

Ce travail, quoique modeste, constitue ce pendant pour nous le

début du jalon de notre formation de base et aussi d'une

expérience, c'est l'importance dont qu'il revêt pour nous.

Aussi voudrions nous exprimés notre profonde

reconnaissance au CT Norbert PALUKU VAGHENI, qui a accepté

malgré ses multiples occupations la direction de ce travail. A cet

hommage nous associons, le CT Osée MASIVI, Doctorant MBAHWEKA, ASS Denis

KATEMBO, Ass George MUMBERE, Ass MUMBERE KAVUGHE, Ass MATHE, Ass MBASSOME, Ass

WASUKUNDI, Ass AMIR, SHABNAM AMIR,...

Nous remercions Monsieur Joyeux MUHINDO, Esther SINDANI pour

vos encouragements académique et autre

Nous ne pouvons pas oublier l'hospitalité de la famille

IKE SUZI en notre égard

Nos remerciements vont également à mes

compagnons de lutte.

Nous remercions aussi le service de la comptabilité

analytique de l'Office (particulièrement en maman MADJESI) / ROBIA pour

leur volontés de nous fournir toutes les données possible cadrant

dans nos rechercher

Que tous ceux qui par oubli, certes involontaire, n'ont pas

été cités pour les services qu'ils ont rendus à

notre personne, qu'ils sachent que notre silence apprécie les sens et la

valeur des aides et conseils que nous avons obtenus d'eux.

Agréez nos sincères reconnaissances.

ABREVIATION

ADF : Administrateur Déléguai

Financière

ADG : Administrateur Délégué

Générale

ADT : Administrateur Délégué

Technique

AGK : Anglo Ashanti

Ass : Assistant

ATF : Assistant Technique Financière

CAE : la comptabilité analytique

d'exploitation

CIR : Coefficient d'imputation rationnel

CT : chef des travaux

DGDA : Direction générale de douane et

accises

DGRHK : Direction de gestion des Ressources humains

Kilo

DIRAPPRO : Direction des Approvisionnements

DIVOF : Division d'Organisation et Formation

Fonc : Fonction

KIMIN : kilo - Moto Mining International

MTKIN : Matière pour Kinshasa

MTKIS : Matière pour Kisangani

OCC : Office congolaise de contrôle

OKIMO : Office des Mines d'Or de Kilo-Moto

ROBIA : Représentation Okimo Bunia

ROKIN : Représentation Okimo Kinshasa

ROKIS : Représentation Okimo Kisangani

SCG : Service de la Comptabilité

Générale

UMD : Usine de Modulaire Durba

UNILUK : Université Adventiste de Lukanga

TABLE DE MATIERES

EPIGRAPHE

I

DEDICACE

II

AVANT PROPOS

III

ABREVIATION

IV

INTRODUCTION GENERALE

- 1 -

O1 PROBLEMATIQUE

- 1 -

O2 HYPOTHESE

- 3 -

03 OBJECTIF DU TRAVAIL

- 3 -

04 CHOIX ET INTERET DU SUJET

- 3 -

05 DELIMITATION DU SUJET

- 4 -

06 METHODOLOGIE DU TRAVAIL

- 4 -

07 SUBDIVISION DU TRAVAIL

- 4 -

CHAPITRE 1. GENERALITES SUR LA

COMPTABILITE

- 5 -

1. COMPTABILITE GENERALE

- 5 -

1.1. Définition

:

- 5 -

1.2 Evolution et branches de la

comptabilité

- 5 -

1.3. Rôle :

- 6 -

1.4. Exigences :

- 6 -

1.5. Objectifs et destination

:

- 8 -

2. COMPTABILITE ANALYTIQUE

D'EXPLOITATION

- 8 -

II. ETABLISSEMENT DES COUTS ET COUT

REVIENT

- 9 -

1.

DEFINITION ET HISTORIQUE

- 9 -

2. ELEMENTS

INTERVENANT DANS LE CALCUL DES COUTS ET COUT DE REVIENT

- 10 -

2.1 Rappel de méthode de

calcule des coûts et coûts de revient

- 10 -

2.1.1

L'analyse des charges

- 10 -

CHAPITRE II. PRESENTATION DU MILIEU

D'ETUDE

- 21 -

1. SITUATION

GEOGRAPHIQUE

- 21 -

2.

HISTORIQUE

- 21 -

3. LES CONCESSIONS MINIERES

- 22 -

4. OBJET

SOCIAL

- 23 -

5. CAPITAL SOCIAL

- 23 -

6. STATUTS

- 24 -

7. CADRE

JURIDIQUE

- 24 -

8. STRUCTURE

ORGANIQUE DE L'OKIMO

- 24 -

E) DIRECTION DESAPPROVISIONNEMENTS ET

INTENDANCES

27

B. CONSERVATION OU

ENTREPOSAGE

31

C.

DISTRIBUTION

32

F) LA DIRECTION FINANCIERE

33

G) LA DIRECTION DE

L'ELECTROKIMO

34

I) PROCESSUS DE TRAITEMENT DE

L'OR

34

CHAPITRE 3. APPRECIATION DU SYSTEME DE LA

COMPTABILITE ANALYTIQUE AU SEIN

36

3.0 INTRODUCTION

36

3.1 LES BRANCHES

D'ACTIVITES ORGANISEES AU SEIN DE LA DIRECTION D'EXPLOITATION ET PRODUCTION A

L'OKIMO

36

3.2 SAISIE DES

CHARGES ET PERTES

37

3.2.1 Méthodes

directes

37

3.3 CRITIQUE ET

PROPOSITION

49

3.3.1

CRITIQUES

49

3.3.2

PROPOSITION

50

3.3.3 Avantages pratique de la

Comptabilité Analytique

54

CONCLUSION

55

BIBLIOGRAPHIE

57

INTRODUCTION GENERALE

O1 PROBLEMATIQUE

L'entreprise, unité économique de production,

utilise les ressources les plus efficacement possible pour fournir les biens et

les services aux tiers et de rémunérer équitablement ceux

qui fournissent ces ressources. En effet, l'objectif poursuivi par l'entreprise

est de gagner un rendement satisfaisant sur le capital employé par une

compensation équitable payée pour l'utilisation du capital. Non

seulement, cela doit être complété par une organisation

efficiente qui doit refléter cette motivation économique. Parmi

les instruments liés à son organisation, la comptabilité,

au-delà de sa mission réelle, apparaît actuellement comme

l'instrument régulateur de l'entreprise. Par le fait qu'elle constitue

une banque de données caractéristiques de sa situation et de son

évolution, son organisation dévient comme le reflet de

l'entreprise.

L'entreprise n'est pas seulement une entité

génératrice de profits ou des pertes. Elle est essentiellement un

agencement dynamique et durable d'hommes, de moyens techniques et de capitaux,

organisé, en vue de l'exercice d'une activité économique

débouchant sur la réalisation d'un produit brut, permettant

d'attribuer des revenus bruts ou nets à tous ceux qui ont concouru

à sa réalisation.

Avec la diversité des opérations et des flux de

croissance, l'entreprise s'intègre dans un système global et doit

fournir une image fidèle de ses actifs grâce au système de

contrôle interne qui regorge le fonctionnement et l'organisation de ses

comptes. C'est en même temps qu'il convient de souligner que par sa

consolidation intérieure, l'entreprise est concernée par la

comptabilité qui lui sert à la fois de système nerveux

pour assurer sa permanence interne et des moyens d'expression pour communiquer

avec l'extérieur et réaliser les échanges

nécessaires à sa continuité.

Très longtemps, la comptabilité a

été considérée comme une fonction statique se

contentant d'enregistrer les opérations de vente et de dépenses

de l'entreprise.

Aujourd'hui, la comptabilité ne s'affirme plus

simplement comme un moyen de communication et de preuve vis-à-vis des

tiers, mais comme l'instrument de synthèse le plus efficace pour

présenter les résultats avec possibilité d'application des

techniques modernes de traitement de l'information. A ce titre, elle est

devenue un élément de gestion irremplaçable pour les

études de la dynamique de l'entreprise, c'est-à-dire des

relations entre les mouvements et les forces qui les engendrent (KINZONZI

MUVUTUKIDI 1989 p27).

En outre, la comptabilité est l'outil de contrôle

de gestion de l'entreprise. Elle constitue le tableau de bord et renseigne sur

la situation de l'entreprise au niveau tant interne qu'externe. C'est pourquoi

dans une entreprise bien organisée, aucune opération (relative

à un échange économique entre l'entreprise et son

environnement) ne peut se faire sans que la fonction comptable n'intervienne

(RUSENGAMIHIGO 2005-2006).

Plus l'entreprise est grande, plus il devient

nécessaire d'analyser l'utilisation efficace des ressources. A ce titre

la comptabilité analytique est un outil de traitement de l'information

irremplaçable pour les études de la dynamique de la gestion de la

firme. L'analyse de la gestion est justement le processus par lequel les

responsables des entreprises s'assurent que les ressources obtenues sont

utilisées efficacement au sein des entreprises pour atteindre leurs

objectifs.

En effet, chaque entreprise a le pouvoir de résoudre

les problèmes quotidiens de l'analyse de la gestion de la production en

vue d'exploiter les ressources dont elle dispose à quantité

limitée. Grâce à la comptabilité analytique, nous

dégagerons des prévisions sur base des réalisations

passées car : « gérer une entreprise aujourd'hui

plus que jamais consiste pour les dirigeants à chercher la

maîtrise du devenir de leur firme » (Jean Luc BOULOT et al,

1989 p10).

De nos jours, certains pensent que la tenue de la

comptabilité est recommandée seulement à une

catégorie d'entreprises, oubliant que la comptabilité

revête la même importance dans toutes les entreprises selon leurs

caractéristiques communes.

Du fait que le législateur ait laissé la

latitude d'appliquer ou non la comptabilité analytique, a conduit moult

bon nombre d'entreprises (publiques et privées) à purement et

simplement abandonner cette comptabilité au profit de la

comptabilité générale. Et c'est le cas de l'OKIMO (Office

de mines d'or de Kilo Moto) qui n'a plus pratiqué la comptabilité

analytique depuis la fin des années 80 mais par la note circulaire de

service n° DG/OKM/DF/10/2009, relative au canevas d'information pour la

comptabilité analytique, adressée à toutes les directions

ou autres gestionnaires d'un centre de frais par laquelle le Directeur

Financier a ordonné le 24 août 2009, nous citons :

« Dans le cadre de la Refondation de la Comptabilité

Analytique au sein de l'OKIMO, il est demandé à toutes les

Directions, d'élaborer et de transmettre les rapports mensuels de leurs

directions respectives auprès de la Direction Financière au plus

tard le 10 du mois qui suivra, pour être orienté vers la

Comptabilité Analytique » sa tenue est devenue

obligatoire.

C'est dans ce sens que nous nous sommes proposé

d'apprécier la tenue de cette comptabilité analytique au sein de

l'entreprise ci-haut citée.

Ainsi, les questions suivantes retiendront notre attention

tout au long de ce travail :

1. comment l'OKIMO fixe-t-elle le coût de sa

production ?

2. quels sont les problèmes liés à la

détermination des coûts, coût de revient et résultat

analytique ?

3. les méthodes utilisées par l'OKIMO

permettent-elles de bien évaluer les coûts de productions ?

En d'autre terme, si les méthodes d'évaluation des coûts

sont-elles efficaces pour déterminer les coûts et coûts de

revient.

O2 HYPOTHESE

Nous avons anticipativement répondu aux questions

posées ci-haut que :

- il est vrai qu'il existerait une comptabilité

analytique qui se tient déjà à l'OKIMO mais est - il

qu'elle présenterait des insuffisances quant à la

détermination des différents couts.

- Il se pourrait qu'il n'y ait pas maitrise de

différents coûts et ce qui poserait d'irrégularités

dans la tenue de la comptabilité

03 OBJECTIF DU TRAVAIL

L'objectif de ce sujet est justifié par l'importance de

la comptabilité analytique dans une entreprise industrielle à

l'instar de l'OKIMO qui est l'exploitation des informations financières

pour leurs besoins internes liés au fonctionnement et à la vie de

l'entreprise par la maîtrise du processus de fabrication ou de prestation

des services, évaluation des biens et services produits et ou vendus et

le contrôle des conditions internes d'exploitation.

Ainsi, l'entreprise est à mesure de connaitre en temps

relativement court l'état de fonctionnement de différents organes

et les coûts et coût de revient de l'or et d'autres produits

à différents stades de leur réalisation.

04 CHOIX ET INTERET DU

SUJET

La tenue de la comptabilité étant obligatoire et

légale, nous réalisons que tout mouvement comptable se

réalisant au sein de l'entreprise doit être enregistré dans

un compte approprié.

C'est ainsi que en choisissant le sujet et surtout l'OKIMO

comme notre champs d'investigation, nous voudrions apprécier la tenu de

leur comptabilité analytique dans le cadre de la refondation de ce

dernier et y donné nos points de vue dans le but d'une bonne gestion

dans l'entreprise.

05 DELIMITATION DU

SUJET

Dans le cadre de ce travail, nous allons plus nous

intéresser à l'appréciation de la tenue de

comptabilité analytique au sein de l'OKIMO du début de sa

refondation c- à-dire du Septembre 2009 jusqu'à nos jours.

06 METHODOLOGIE DU

TRAVAIL

Pour la vérification de nos hypothèses, quelques

techniques scientifiques seront utilisées dont :

Méthode

Etant le chemin parcouru par le chercheur pour atteindre le

but, nous avons utilisé dans le cadre de notre recherche la

méthode observatrice : la méthode d'observation nous a

permis d'observer comment se font les opérations comptable au sein de

l'OKIMO et grâce à cette méthode nous avons essayé

d'apprécier la dite comptabilité analytique.

Technique

Nous avons respecté quelques techniques scientifiques

dont l'interview structurée qui a permis de nous entretenir avec

quelques responsables comptables de l'IKOMO, en plus de l'interview, la

documentation nous a permis d'analyse les archives de l'OKIMO et quelques

ouvrages en rapport avec notre travail.

07 SUBDIVISION DU

TRAVAIL

En l'exception de l'introduction générale et la

conclusion, le présent travail comporte trois chapitres à

savoir :

- Le premier chapitre est consacré à la

définition des concepts ;

- Le deuxième chapitre traite de la présentation

de notre milieu ou espace d'étude ;

- Le troisième chapitre étant la charpente de

notre travail nous apprécierons la tenue de la comptabilité

analytique au sein de l'OKIMO.

Chapitre 1. GENERALITES

SUR LA COMPTABILITE

Dans un cadre purement conceptuel nous allons cherche en

passer en revue des différents concepts liée à la

comptabilité, la comptabilité analytique, les coûts et

coûts de revient,...

1. COMPTABILITE

GENERALE

1.1. Définition :

La comptabilité est définie comme une technique

de mesure qui constate l'enregistrement et mémorise l'activité

économique d'un agent économique privé ou public, ou de la

nation. Elle est destinée à servir d'instrument d'information

à l'agent lui-même, ou au public, en vue soit de répondre

à l'obligation légale et fiscale, soit de l'analyse de la gestion

et de la prévision. La comptabilité désigne aussi

l'ensemble de livre et documents comptables d'une entreprise ou d'un

particulier (Silem A, lexique de gestion p.106, éd. 2003)

Selon le professeur V.P. KINZONZI, la comptabilité est

la science des comptes, qui a pour but d'organiser les écritures par le

choix judicieux des livres et des comptes nécessaires afin d'en suivre

facilement les opérations et d'en présenter les résultats.

En tant que technique elle fournit un certain nombre de renseignements

chiffrés d'ordre juridique et économique exprimé dans des

états appelés comptes (P. Alphonse VERHULST, comptabilité

analytique d'exploitation, éd CRP Kinshasa).

1.2 Evolution et branches de la

comptabilité

Jusqu'à la fin du

12ème Siècle la comptabilité était en

partie simple, depuis l'origine celle-ci enregistrait les faits dans un seul

compte (Ass. KATEMBO Ladislas, cours de comptabilité

générale, 2007-2008 UNILUK, inédit).

A l'aube du 14ème Siècle, le

Mathématicien Italien LUCAS PACIOLO découvrit la technique de

comptabilité en partie double, qui est le système de deux

écritures égales de sens contraire et obtention de

résultat par le bilan et compte de gestion (Ass. KATEMBO Ladislas,

cours de comptabilité générale, 2007-2008 UNILUK,

inédit).

Au 19ème Siècle avec le

développement des entreprises de production de masse, la

comptabilité s'est développé tour à tour ont pris

corps la comptabilité dite industrielle puis comptabilité

analytique d'exploitation. Dans les soucis des prévisions et y a eu

naissance de la comptabilité budgétaire avec les concepts plus

économiques et opérationnels de comptabilité

de gestion qui fait appel aux éléments de la

comptabilité générale et de la comptabilité

analytique, nous voyons se développer la comptabilité

budgétaire et prévisionnelle. Dans le but du développement

il y a nécessité de normalisation et d'intégration

économique. D'où la nécessité de la normalisation

comptable.

Schéma de la trilogie de la comptabilité dite

« triangulaire » se présente comme

suit :

1. Comptabilité générale

Comptabilité analytique Comptabilité

budgétaire

Généralement les taches qui entrent dans le

cadre de la mission de la comptabilité peuvent être

synthétisées en cinq points :

1. La collecte des renseignements,

2. La tenue des comptes

3. Le contrôle interne des services comptables sous

l'angle de l'exactitude,

4. La participation interne des services comptables au

contrôle de l'efficacité de gestion.

5. Les concours apportés par la comptabilité

à la préparation des décisions et des

prévisions.

Les trois premières tâches relèvent de la

comptabilité générale. Le rôle de la

comptabilité Analytique prédominé au niveau de la

quatrième tâche, et la cinquième relève de la

comptabilité de gestion (Ass. KATEMBO Ladislas, cours de

comptabilité générale, 2007-2008)

1.3. Rôle :

En tant qu'instrument des mesures des faits

qui se rapporte à l'économie :

Son rôle est de satisfaire aux fins juridiques de la

comptabilité est appelée à répondre aux exigences

du fisc, d'informer les actionnaires ou bailleurs de fonds sur la gestion de

l'entreprise, d'informer les tiers en général dont les banques et

fournisseurs et de juger de la solvabilité de l'entreprise.

La comptabilité dans son rôle nouveau s'affirme

plus seulement comme un moyen de communication et de preuve

vis-à-vis des tiers, mais comme l'instrument de

synthèse le plus efficace pour présenter les résultats

avec possibilité d'application des techniques modernes de traitement de

l'information. A ce titre, elle est devenue un élément de gestion

irremplaçable pour l'étude de la dynamique de l'entreprise,

c.-à-d. l'étude des relations entre les mouvements et les forces

qui les engendrent.

1.4. Exigences :

En tant que science des comptes, la comptabilité a des

exigences qu'elle impose aux personnes physiques et ou morales. C'est pourquoi,

le législateur Congolais a prévu en cette matière des lois

et règlements d'administration, qu'il faut suivre afin que la

comptabilité soit appliquée correctement. De part les fonctions

de la Comptabilité Générale à savoir « faire

apparaître la situation des avoirs et des dettes de l'entreprise ;

déterminer les résultats d'exploitation, hors exploitation et

hors exercice et le résultat net final de la période

considérée, elle permet :

- de satisfaire aux exigences du fisc (Services des

Contributions) ;

- d'informer les actionnaires ou les bailleurs de fonds sur la

gestion des organes de gestion ;

- aux tiers en général, dont les banques, de

juger de la solvabilité de l'entreprise

1.4.1. Exigences d'ordre juridique :

Au plan juridique, la comptabilité

Générale est très utile dans la mesure où elle

fournit des renseignements d'ordre juridique au public et est régie par

des dispositions juridiques dont la loi n° 76/020 du 16 juillet 1976

portant normalisation de la comptabilité au Congo.

D'abord, au niveau de l'entreprise elle-même, la

comptabilité aide le public à se renseigner sur la forme et la

nature de celle-ci pour les opérations traitées par les tiers et

des sommes dues aux fournisseurs, au personnel, des sommes à recevoir

des clients...

1.4.2. Exigences d'ordre fiscal.

La fiscalité dans tous les pays trouve son fondement

à partir des éléments fournis par la

comptabilité.

Généralement, c'est l'Etat à travers ses

services spécialisés qui a régulièrement besoin des

renseignements comptables pour prélever les impôts et taxes tels

qu'exigée par la loi. C'est ainsi que dans certains pays, L'état

exige que les entreprises puissent produire le bilan fiscal, au lieu d'un bilan

traditionnel de fin d'exercice.

Au Congo, la direction Générale des impôts

de concert avec le Conseil Permanent de la Comptabilité au Congo

recommande à toutes les entreprises privées et publiques de

déposer un exemplaire de leurs bilans de clôture, en prenant soin

de leur exiger des précisions concernant certains comptes

spécifiques qui intéressent le fisc.

1.4.3. Exigences d'ordre économique et

social.

La comptabilité donne la situation

détaillée et la plus correctement possible d'une entreprise en ce

qui concerne son patrimoine tant à l'actif qu'au passif. En fait, elle

permet de connaître:

a) les conditions passées ou actuelles de

l'exploitation notamment :

- les causes chiffrées du résultat

enregistré en fin d'année ;

- les productions sur lesquelles il a réalisé

une perte ou un gain ;

b) dans le futur, la valeur économique de sa

situation et des différents paramètres de gestion.

1.5. Objectifs et destination

:

Il est évident que les deux comptabilités

doivent avoir entre elles une certaine cohérence. En effet, si dans les

détails de traitement qu'elle effectue, la Comptabilité

Analytique d'exploitation est indépendante et peut être

conçue en toute liberté pour répondre aux besoins de

l'entreprise, et à ce moment-là, il est nécessaire qu'elle

serve de raccord à la comptabilité générale. A ce

niveau, elle sera le complément et non les substituts à la

comptabilité générale.

La comptabilité analytique en tant que

complément de la comptabilité générale est apparue

pour répondre aux besoins détaillés, et se voit assigner

plusieurs objectifs notamment :

- de surveiller et de veiller

aux conditions internes de l'exploitation des activités

;

- de constituer un

système interne d'information pour la prise de décision

;

- la détermination de

coût de revient de différents produits de

l'entreprise.

2. COMPTABILITE ANALYTIQUE

D'EXPLOITATION

La comptabilité analytique est la comptabilité

de productivité dans le but économique. Elle est un mode de

traitement des données qui fourni les éléments de nature

à orienter les gestionnaires dont les objectifs sont les

suivants :

D'abord

- définir les coûts par unité d'oeuvre des

différentes fonctions assurées par l'entreprise ;

- déterminer les bases d'évaluation de certains

éléments du bilan de l'entreprise ;

- d'expliquer les résultats en calculant les

coûts de production des biens du service pour une comparaison entre les

prix de vente correspondants.

En suite

- d'établir des prévisions des charges et

pertes, et produits et profits, coût préétablis et budget

d'exploitation par exemple

- d'en constater la réalisation et expliquer les

écarts qui en résultent (contrôle de gestion,

Claude ALAZARD et Sabine SEPARL p. 484 Dundod, Paris 2007)

Quant à ce qui concerne les missions principales de la

comptabilité analytique, nous constatons qu'elle est une

comptabilité de détail des résultats analytiques par

produit ou par service d'activité.

Il existe des liens étroits qui unissent la

Comptabilité Analytique et le Contrôle de gestion au sens de

maîtrise comme la Comptabilité Analytique et la Gestion

Budgétaire.

Etant le complément de la Comptabilité

Générale, l'implantation de la Comptabilité Analytique

dans l'entreprise se verra assignée un triple objectif :

a) de contrôle de gestion :

Constituer un système d'information de gestion

permettant de prévoir et de contrôler la contribution de chaque

centre à la performance économique de l'entreprise.

b) d'instrument de mesure :

Mesurer au niveau des centres les produits de

l'activité ainsi que les consommations de façon que la

comptabilité analytique soit à même de fournir aux

différents responsables des informations de gestion leur permettant de

mieux piloter leur unité d'une part et de faciliter le contrôle et

la coordination des activités déléguées d'autre

part.

c) de support de gestion prévisionnelle et

contrôlée.

La Comptabilité Analytique organisée autour des

centres de responsabilité et des centres budgétaires remplit le

rôle d'aide à la gestion prévisionnelle et

contrôlée.

Ce rôle se manifeste à travers le calcul des

coûts de revient des activités et des opérations

effectuées par l'entreprise.

II. ETABLISSEMENT DES COUTS

ET COUT REVIENT

1. DEFINITION ET

HISTORIQUE

Le Plan comptable général français

(1957) a défini les coûts comme suit : les coûts sont

constitués comme par l'ensemble des charges incorporables

correspondants, soit a un calcul relatif a une fonction ou une partie de

l'entreprise, soit a un calcul relatif a un objet, une prestation de service,

un groupe d'objet ou prestations de services, a un stade autre que le stade

final.

Rapin, Kinzonzi (Conseil Permanent de la Comptabilité

au Congo) Verbeke (Institut Supérieur de Commerce, Kinshasa) disent la

même chose en formulant « Le coût est un total de

dépenses rapporte a un moment donne, a une fonction de l'entreprise,

soit a (un) des objet(s)ou prestation(s)de service, pris a un stade autre que

la stade final de livraison au client»

En somme, le coût est un prix à payer pour se

procurer un bien ou un service.

L'histoire du calcul des coûts apparaît comme la

plus ancienne car elle concerne toutes les formes d'entreprise, dès lors

que s'instaure une activité économique. Il est possible de

repérer son apparition dès le 15ème

siècle :

- La technique comptable d'établissement de coûts

est formalisée par un moine vénitien à la personne de LUCA

PACIOLI en 1494 ;

- Des manufactures de draperies et de laine vers 1450, une

exploitation de mines d'argent et de cuivre en Autriche vers 1570, un imprimeur

français à Anvers vers 1570, essaient de reconstituer la

formation de leurs coûts, mais ce ne sont que des essais ponctuels.

(contrôle de gestion p.4 Cl. ALAZARD, S SEPARI Dundod, Paris, 2007.)

La diffusion des pratiques et des formalisations sur le calcul

et l'analyse des coûts progresse véritablement avec la

première phase de la révolution industrielle et ira en

s'amplifiant.

Un coût est constitué par un total des

dépenses rapportées à un moment donné :

- soit à un objet, une prestation de service, un groupe

d'objets ou de prestations de service, pris à un stade autre que stade

final de la livraison au client ;

- soit à une fonction ou partie de l'entreprise

(comptabilité analytique et gestion, Pierre Laurel et Henri

Bouquin, p.64, 1988)

En résumé, le coût est la mesure, en terme

monétaire de l'accumulation des ressources utilisées dans un but

déterminé.

2. ELEMENTS INTERVENANT

DANS LE CALCUL DES COUTS ET COUT DE REVIENT

2.1 Rappel de méthode

de calcule des coûts et coûts de revient

Généralement la bonne tenue de la

comptabilité Analytique exposent sur :

- Le calcul des coûts de productions

- Le calcule des valeurs stocks

- La détermination des coûts, coûts de

revient et résultats

Les moyens de la comptabilité analytique sont

donc :

2.1.1 L'analyse des

charges

La comptabilité analytique étant surtout

orientée vers l'analyse des résultats de l'entreprise, une

analyse détaillé des charger d'exploitation d'avère

indispensable. Cette analyse se conformera à l'organisation même

de l'entreprise. En effet, les activités d'une entreprise sont souvent

réparties par fonction, par produit, par commande ou centre

d'activités.

a) L'analyse des charges par fonction

La fonction est définie par le caractère commun

ou la finalité des taches liées à une activité

majeure de l'entreprise et à la responsabilité correspondant. La

fonction correspond ainsi à l'ensemble d'actions courantes au même

but. L'ensemble des activités d'une entreprise peut ainsi être

subdivise le rôle qu'elles jouent et les charges correspondantes

reparties suivant les mêmes enterrés.

b) Hiérarchie des coûts

En titre de rappelé un coût fonctionnel est le

totale de charge d'une fonction de l'entreprise. Les fonctions de l'entreprise

concourent toutes à la réalisation des cycles d'exploitation,

selon un ordre bien défini. Ce cycle d'exploitation rassemble la

succession des opérations nécessaires pour produire un objet ou

un service.

C'est ainsi qu'il est possible, utile et même

nécessaire de déterminer la succession dans la formation des

coûts et il est également possible et utile de constater qu'entre

les coûts il existe une certaine hiérarchie.

Les coûts hiérarchises n'intéressent que

les fonctions participant directement ou processus de la production et à

la vente du produit fini fabrique, qui se résume en quatre

dont :

1. Le coût d'achat

Le coût d'achat représente tout ce qu'ont

couté les marchandises et le matières jusqu'à leur mise en

stock en magasin.

Coût d'achat = prix d'achat+frais d'achat-RRR obtenus

+quote part fonction auxiliaire

2. Le coût de production

Le coût de production représente tout ce qu'au

coûte les produits semi-ouvrés ou les produits finis fabriques ou

les services prest2s par l'entreprise.

Coût production= Coût d'achat matière mise en

oeuvre+ Coût fonction production+encours initial-encours final+quote part

fonction auxiliaires

3. Le Coût de distribution

Le Coût de distribution représente seulement

tout ce qu'on coûte les opérations relatives à

l'exécution de la vente.

Coût de distribution= Coût de la fonction

distribution+ quote part fonction auxiliaire

4. Le Coût de revient

Il comprend l'ensemble de toutes les charges grevant un

produit fini ou un service crée et vendu.

Coût de revient= Coût de production finis(ou service

vendus) Coût de distribution produit finis (...)

N.B : Dans une entreprise industrielle,

comme il y a une fonction production, il y a quatre coûts

hiérarchisés.

Les fonctions auxiliaires des fonctions principales

sont : L'approvisionnement, production et distribution. Ces fonctions

auxiliaires ont un coût à savoir le coût de

l'administration, coût financier, et autres.

5. Schématiquement elle se présente

comme suit :

|

Prix d'achat

|

Frais d'achat

|

Frais de production

|

Frais de distribution

|

Frais administrative

|

Frais financiers

|

|

Coût d'achat

|

|

Coût de distribution

|

Coût annexes

|

|

Coût de production

|

|

Coût de revient

|

|

Chiffre d'affaire = Prix de vente

Résultat

|

|

6. Différentes phases dans le processus de

production

Les différentes phases que connait l'évolution

d'un bien ou d'un service dans les processus de production au sein d'une

entreprise permettent d'établir une certaine hiérarchie des

coûts. C'est pourquoi au niveau de coût d'achat nous relevons le

coût d'achat, au niveau de la production nous retrouvons le coût de

distribution, et à la distribution nous situons les coûts de

distribution. L'ensemble de ces coût constitue le coût de

revient.

c) L'unité d'oeuvre

L'unité d'oeuvre est une unité de mesure de

l'activité d'une section. Autrement dit c'est dans la répartition

des sections principales que l'on utilise la méthode des sections

homogènes et c'est là qu'elle permet de connaître les

différents coûts.

Nous avons montré, en son temps les

inconvénients de répartition entre plusieurs coûts d'une

masse des frais indirect effectuée au moyen d'un partage proportionnel

unique.

Définitivement dans le but de nous permettre une

ventilation des charges indirectes entre les différents coûts et

coûts de revient aussi proche que possible de la réalité,

on subdivise l'activité industrielle en section homogènes.

1. Principes : Section

La section, en générale, correspond à

une division de l'entreprise. Elle est qualifiée « de section

homogènes » Si tous les éléments de charge qui

concernant peuvent être rapportes à une unité commune de

mesure appelée « unité d'oeuvre»

Les éléments de charge groupés dans les

sections homogènes sont appelés «frais de

section »

2. technique de base

Chronologie des opérations

v La répartition primaire

v La réparation secondaire

v L'achèvement du tableau de réparation

v L'imputation des frais de charge s de section par

intermédiaire d'unités d'oeuvres

a) La répartition primaire

Les charges incorporables indirectes sont réparties

entre toutes les sections (principale et auxiliaire) dans un tableau de

reclassement de la partition qui se réalise soit par mesure direct dit

charges, soit à l'aide des clés de répartition.

Tableau de reclassement des charges par nature en

charge par fonction

|

Fr fonc

Frais nature

|

Montant

|

Section auxiliaires

|

Section principale

|

|

Non incorporable

|

Incorporable

|

Administ

|

Financier

|

Entretien

|

Appros

|

Prod

|

Distr

|

|

Comptes de 61 à 68

|

|

|

|

|

|

|

|

|

b) La répartition Secondaire

Puisque les sections auxiliaires ne participent pas

directement à la formation des coûts et coût de revient et

puisqu'elles fournissent des prestations aux sections principales, elles

doivent céder leur charge à ces dernières.

Les sections auxiliaires doivent donc l'objet d'une sous

répartition entre les sections principales. C'est cette sous

répartition qui s'appelle répartition secondaire. Il est pratique

d'effectuer cette répartition secondaire dans le même tableau de

répartition, selon le schéma suivant :

|

Rép secAdm

Rép.secfinan

Rép.sectEntr

|

Montant

|

Sections auxiliaires

|

Section principale

|

|

Tot gén non incorporab

|

Tot. Gen incorporable

|

Tot Adm

|

Tot Fin

|

Tot Entr

|

Tot Appros

|

Tot Prod

|

Tot

Distr

|

|

|

Cède

|

Reçoit

Reçoit

|

Fin

Reçoit

cède

|

Reçoit

Reçoit

Reçoit

|

Reçoit

Reçoit

Reçoit

|

Reçoit

Reçoit

Reçoit

|

|

|

Nouveau Total

|

Total général

|

Total général

|

0

|

0

|

0

|

...

|

...

|

...

|

c) Achèvement au tableau de

répartition

Les frais des sections auxiliaires ont donc été

ramenés à zéro et les frais de section principale ont

été totalisés. On note sous les totaux

précédents.

- La nature de l'unité d'oeuvre

- Le nombre d'unité d'oeuvre produite.

Le coût d'unité d'oeuvre se calcule maintenant

facilement d'après suivante :

|

Coûts de l'unité d'oeuvre = Total frais de

la section

Nombre d'unité d'oeuvres produites

|

Cela devient toujours dans le même tableau de

répartition

|

|

0

|

0

|

0

|

0

|

...

|

...

|

...

|

|

Unité d'oeuvre Nature :

|

|

|

|

|

|

|

|

|

|

Nombre :

|

|

|

|

|

|

|

|

|

|

Coût :

|

|

|

|

|

|

|

|

|

La confection du tableau de répartition s'achève

de cette manière et donne naissance à un tableau complet.

d) Imputation des frais des sections

L'imputation des frais de sections principales aux couts et

prix de revient est réalise par l'intermédiaire des unités

d'oeuvre. En effet, l'achat, la production et la vente ont

nécessités la consommation d'un certain nombre, d'unités

fournis par les sections principales.

Les montants à imputer aux coûts s'obtiennent

par la multiplication de coût de l'unité d'oeuvre consommée

par le nombre d'unités d'oeuvres consommées.

En principe ce sont les charges de classe 6 de la

comptabilité générale, c'est-à-dire relatives

à l'exploitation de l'exercice, qui sont reprises et ventilées

par la comptabilité analytique pour le calcul des coûts.

Mais en fait, parmi ces charges, certaines sont

considérées comme non incorporables. Il

s'agit essentiellement des amortissements de frais d'établissement et de

charges qui ne présentent pas un caractère habituel dans la

profession et doivent être considérées comme un risque

(prime d'assurance-vie, provision pour dépréciation ...).

D'autres charges dites supplétives

peuvent être prises en compte ; on désigne sous ce

vocable les charges fictives correspondant à la

rémunération des capitaux propres de l'entreprise, et le cas

échéant à la rémunération du travail de

l'entrepreneur individuel non salarié, qui n'est pas fiscalement

déductible ni inscrite en charge de la comptabilité

générale.

D'autres charges comptables, enfin, sont modifiées lors

de leur prise en compte dans le calcul des coûts parce qu'elles

apparaissent comme trop conventionnelles ou induites par des

considérations fiscales : c'est essentiellement le cas des

amortissements, lorsqu'ils sont très différents de la

dépréciation économique réelle des biens et que

cette dernière peut être évaluée. Des amortissements

"économiques" peuvent alors être substitués aux

amortissements comptables d'origine fiscale dans les calculs de coûts.

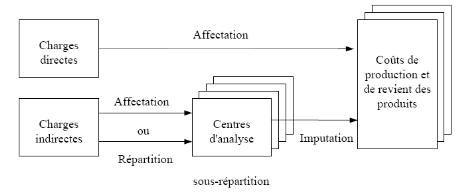

2.2 Charges directes et indirectes

Une charge est dite directe par

rapport au coût du produit considéré si son

affectation est possible sans calcul conventionnel,

grâce à un moyen de mesure effectivement disponible (compteur,

chronomètre, pointage, ...).

Une charge est dite indirecte dans

le cas contraire. Son traitement comprend alors trois opérations

successives (cf. Schéma 1 ci-après) :

1. Ventilation sur des centres

d'analyses - on parle aussi souvent de section

-, correspondant dans la comptabilité analytique

traditionnelle à des centres de travail (services, magasins,

ateliers,...) tels qu'ils résultent de la division physique de

l'entreprise ; on s'efforce qu'ils correspondent également le plus

possible à des lieux d'exercice d'une responsabilité de gestion,

en vue de permettre le contrôle5. Un centre de travail peut être,

si besoin est, scindé en plusieurs centres; on parle là aussi

d'affectation et de charges semi-directes en

cas d'existence d'un moyen de repérage, de

répartition entre les centres dans le cas

contraire ; on utilise alors dans ce cas des clés de

répartition conventionnelles (prorata des nombres de m2

occupés, des effectifs, des puissances installées, etc.).

2. Cession de prestations entre centres

d'analyse : on parle alors de sous-répartition

;

3. Imputation des coûts des

centres d'analyse aux coûts recherchés (Cours de

comptabilité analytique, Ecole des mines de Paris Mars 2005).

Schématiquement :

2.3 Les différentes méthodes de calcul des

couts

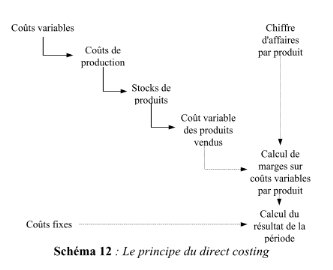

A. Le direct costing

Cette méthode est née aux Etats-Unis dans les

années 60. L'appellation "direct costing" est source d'un malentendu

qu'il convient de dissiper. L'adjectif "direct" qui s'applique aux coûts

doit en effet se traduire non seulement pas directement affectable aux

produits, mais également et surtout par variable et proportionnel avec

la quantité de produits fabriqués. La méthode consiste

à écarter systématiquement les coûts fixes du calcul

des coûts des produits et à les transférer globalement

à la charge du résultat de la période. Par rapport

à celle des coûts complets, par une simplification du

système d'analyse. Les sous-répartitions n'étant plus

nécessaires et l'attention n'étant portée que sur les

coûts de production des produits finis, il n'y a plus de centres

"auxiliaires" et le nombre de regroupements comptables est plus faible.

L'utilisation du direct costing aboutit en particulier à une

présentation des résultats qui fait apparaître par produit

une marge sur coût variable, appelée aussi en raccourci "marge

variable", qui contribue à la couverture des frais fixes (Cours de

comptabilité analytique, Ecole des mines de Paris Mars 2005).

Schématiquement :

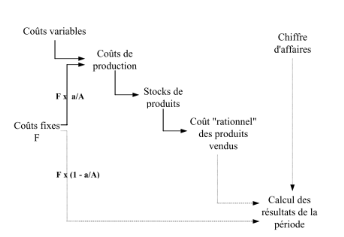

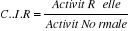

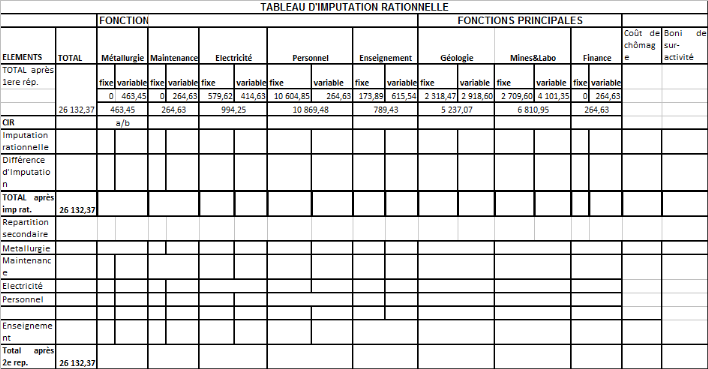

B.L'imputation rationnelle

La méthode de l'imputation

rationnelle est quant à elle conçue comme un correctif au calcul

des coûts réels par la méthode des coûts complets. La

structure du système d'analyse y est donc la même que dans cette

dernière. Mais on tente de rendre les coûts des unités

d'oeuvre des centres et les coûts de production des produits

indépendants du degré d'activité. Pour ce faire, on

considère pour chaque sous-ensemble de l'entreprise un niveau normal

d'activité (A unités d'oeuvre) et si l'on appelle a le niveau

d'activité réel, on ne retient dans le total des frais du centre

considéré que la fraction A/a des coûts fixes F que l'on

aurait pris en charge en totalité dans la méthode des coûts

complets(Cour de comptabilité Analytique ,école des mines de

Paris F.Engel et F.Klets, mars 2005). Schématiquement, cette

méthode se présente comme suit :

`

En gros, les différentes méthodes de calcul des

coûts et coût de revient peuvent être visualisé sur ce

schéma :

Comptabilité à base d'activités: distinction

entre les charges directes et char indirectes(ou frais

généraux)

Coûts standards : coûts

complets « Prévisionnels», distinction entre les

charges directes et les charges indirectes ; analyse d'écarts

Coûts complets (réels) : distinction entre

les charges et les charges indirectes(ou frais) ; méthode de base

du PCG

Imputation rationnelles des frais fixes (peu

utilisée) : distinction premières entre charges directes et

les charges indirectes, puis en général au niveau de ces

dernières entre les frais variables et frais fixes

Coûts marginal (=coûts en marge par

définition à la frontière de la comptabilité et de

l'économie) : a pour sources direct costing

Direct costing (= coûts variable) : Distinction

première entre les charges fixes et les charges variables, puis au

niveau de ces dernières entre charges directes et charges indirectes

(coûts complets sur charges variables)

Coûts direct (peu utilisé) : distinction entre

les charges directes et charges indirectes, très proche du direct

costing, la plupart des charges directes étant variables et plupart des

charges indirectes étant fixes

(Comptabilité analytique, Patrick

PIGET, 3e éd,2001)

Chapitre II. PRESENTATION

DU MILIEU D'ETUDE

1. SITUATION

GEOGRAPHIQUE

Le domaine de l'Office des Mines d'Or de KILO-MOTO se situe

dans la partie Nord-est de la République Démocratique du

Congo.

Il s'étend en longitude du méridien 28° Est au

méridien 31° Est et latitude du parallèle Nord 1° au

parallèle Nord 4°30'.

La limite Nord fait frontière avec le Soudan et l'Est

avec l'Ouganda. Il est à cheval sur l'ITURI et le HAUT-UELE.

La superficie totale de la zone d'intérêt de

KILO-MOTO est de 83.000 km² à l'intérieur duquel se trouvent

trois Concessions minières ainsi que des concessions Agropastorales et

Sylvo-forestières.

Un réseau hydrographique riche en ruisseaux et

rivières traverse ces concessions. La région est couverte d'une

forêt et d'une savane. Les précipitations annuelles sont en

moyenne de 1.000mm. Les saisons des pluies et sèches varient

différemment au Nord et au Sud.

Au Nord : - Une saison de pluie

- Une saison sèche

Au Sud KILO : a) grande saison sèche en

décembre, janvier et février

b) petite saison des pluies en mars, avril et mai

c) petite saison sèche en juin, juillet et

août

d) grande saison des pluies en septembre, octobre et

novembre

2. HISTORIQUE

1903 : découverte de l'Or au Sud dans la

rivière Agola située sur le territoire du Chef

KILO par HANNAN et OBRIEN prospecteurs Australiens à la demande de

l'Etat Indépendant du Congo.

1905 : début de l'exploitation de l'Or avec une

production annuelle de 19.890 Kg.

Le nom du Chef KILO est donné à l'ensemble des

mines du Sud.

1906 : découverte de l'Or dans la rivière

MOTO au Nord par HANNAN

1911 : début de l'exploitation de l'Or à

MOTO

Le nom de MOTO est donné à l'ensemble des mines

du Nord. Ainsi, les noms du Chef et de la rivière cités ci haut

ont donné à l'Entreprise le nom de KILO-MOTO.

Propriété de la Couronne en 1906, KILO-MOTO

finit par être intégré au Patrimoine de la Colonie en

1908.

De 1908 à 1918, plusieurs formes de Gestion et de

Statut de l'Entreprise furent tentées.

1918 à 1919, période transitoire de gestion.

De 1919 à 1926, période de la Régie

Industrielle des Mines d'Or de KILO-MOTO et préparation des

exploitations filoniennes.

De 1926 à 1966 : période de la

Société des Mines d'Or de KILO-MOTO.

De 1966 à ce jour : période de l'Office des

Mines d'Or de KILO-MOTO.

3. LES CONCESSIONS

MINIERES

A) CONCESSION 38

D'une superficie de 4.640 Km², la concession 38 est

située dans la Province Orientale, en District du Haut-UELE et à

cheval sur les Territoires Administratifs WATSA, FARADJE, DUNGU et RUNGU.

Pendant la dernière guerre en RD CONGO, OKIMO KINSHASA,

entité sous contrôle du Gouvernement Central légal, avait

négocié et signé avec le Groupe ORGAMAN 7 (sept) Contrats

d'Amodiation et un Contrat d'Assistance Technique et Financière (ATF)

sur une grande partie de la Concession 38 englobant tous les gisements connus

et les mines opérationnelles.

Ces contrats furent plus tard consolidés en un seul

dénommé KIBALI GOLDMINE dans lequel OKIMO détenait

jusqu'en octobre 2009, 30% des parts sociales.

Dans cette concession, OKIMO continuera à exploiter en

sa qualité d'opérateur minier les rejets des anciennes usines

par l'usine modulaire récemment acquise dénommée Usine

Modulaire de Durba (UMD).

B) CONCESSION 39

La Concession 39 est située dans la Province Orientale,

en District de l'ITURI et s'étire sur les Territoires Administratifs

MAHAGI et ARU. Elle a une superficie de 4.800 Km².

Suivant le contrat de partenariat signé le 09 juin

2004, l'OKIMO a amodié à la Société Minière

dénommée MWANA AFRICA CONGO GOLD la concession 39 ainsi que la

Mine de ZANI abandonnée depuis 1965.

Ainsi dans cette concession, OKIMO continuera à compter

uniquement sur les activités agro-pastorales comme centre des

profits.

C) CONCESSION 40

La concession 40, grande de 8.049 Km², est

entièrement amodiée à Anglo Gold Ashanti (AGK) par un

avenant au Contrat d'Amodiation intervenu le 25 septembre 2001.

Au terme de cet Avenant, l'OKIMO avait cessé toute

activité minière dans la partie de 6.049 Km² au-delà

de Mongbwalu, laquelle jusque là n'était pas concernée par

la Convention Minière et le Contrat d'Amodiation conclus respectivement

le 25 août 1990 et le 1e octobre 1991 avec KILO-MOTO Mining

International (KIMIN), l'amodiataire ayant précédé Anglo

Gold Ashanti.

Mais à l'issue du Conseil des Ministres au cours de sa

séance extraordinaire du 04 août 2009, plusieurs

résolutions ont été prises dont les plus importantes

d'après nous sont :

§ l'abandon par AGK du régime conventionnel au

profit de l'application des dispositions du Code Minier ;

§ la réalisation par AGK de l'étude de

faisabilité dans 12 (douze) mois à dater de la signature d'un

nouvel avenant avec OKIMO ;

§ la rétrocession à l'OKIMO de 3.000

Km² sur les 8.000 Km² qui constituaient la concession 40.

4. OBJET SOCIAL

- La recherche et l'exploitation des gisements miniers.

- Le traitement de substances minérales à

provenir de ces gisements.

- La vente de ces substances tant à l'état brut

qu'après leur traitement.

- Toutes les opérations quelconques se rattachant

actuellement ou indirectement à son objet.

Outres des activités principales, l'OKIMO

développe aussi les activités connexes telles que : la

production énergétique, l'exploitation forestière,

l'élevage, l'agriculture et les reboisements, l'enseignement, le

médico-social, etc.

5. CAPITAL

SOCIAL

v Montant global : 230 000 Z (DEUX CENT TRENTE MILLE

ZAIRES)

v Nature (Concession) : 200 000 Z (DEUX CENT MILLE

ZAIRES)

v Espèces : 30 000 Z (TRENTE MILLE

ZAIRES)

« Ceci est dû à la conversion en

Zaïres du capital de 2 300 000 Fr (DEUX MILLION TROIS CENT MILLE

FANCS) de la SOKIMO en 1926 »

6. STATUTS

L'Office des Mines de Kilo-Moto créé par

Ord.-Loi n° 66-419 du 15 juillet 1966 est un organe de droit Public

à caractère Industriel et Commercial qui a acquis les actions

antérieurement exercées par la SOKIMO.

Les Statuts actuels de l'Office des Mines d'Or de KILO-MOTO

ont été définis par l'Ordonnance loi n° 73-028

promulguée le 20 juillet 1973.

Ainsi, outre son objet social défini ci-dessous,

l'Office des Mines d'Or de KILO-MOTO fonctionne comme tout organisme de droit

Public avec :

- une personnalité juridique propre distincte de celle

de l'Etat ;

- une autonomie de gestion ;

- un patrimoine propre.

Il est soumis au payement à l'Etat de dividendes sur

les bénéfices, divers droits à l'importation et à

l'exportation (douanes) et différentes contributions directes et

indirectes à l'exception des contributions réelles et

cédulaires sur les revenus.

7. CADRE JURIDIQUE

Outre les Ordonnances-loi portant sa création et ses

nouveaux Statuts, l'OKIMO est régi par les textes ci-dessous:

v La Loi n° 78-002 du 06-01-1978 portant dispositions

générales applicables aux Entreprises Publiques telle que

modifiée et complétéee à ce jour.

v La Loi n° 007/2002 du 11 juillet 2002 portant code

minier ainsi que le règlement minier de 1967 tel que modifié et

complétée à ce jour. L'Ordonnance loi 81-013 du 02 avril

1981 portant législation générale sur les Mines et

Hydrocarbures telles que modifiée et complétée à ce

jour.

v L'Arrêté Ministériel n°

0026/CAB/TME du 15 novembre 1968 portant attribution des droits miniers

à l'OKIMO telle que renouvelée à ce jour.

v Les diverses Conventions Minières et Protocole

d'Accord avec différents Partenaires.

8. STRUCTURE ORGANIQUE

DE L'OKIMO1(*)

Voici comment se présente l'Organigramme de l'OKIMO

8.1 Organigramme

CONSEIL D'ADMINISTRATION

Audit interne

Juridique & Contentieux

Relation Extérieur

ELECTROKIMO

Garde Industrielle &

Sécurité

ROKIN

ROKIS

ROBIA

Secrétariat Direction Générale

DIRECTION GENERALE

Direction Agro-

industrielle

Dir. Participation & Gestion des

patrimoines

Direction

Financière

Direction

Géologie

Direction

Exploitation

KILO

Direction

Exploitation

MOTO

Dir. Ressources

humaines &

Repons. Sociale.

Dir.

Approv. &

Intendance.

Dir.

Comptoir. &

Sous-Traitan.

Direction.

ELECTRO-

KIMO

Div. Production

Animale

Div. Production

Végétale

Division

Service

Division

Financière & Cpt é

Cellule

technique de

la Direction

Div. Gestion

de

Patrimoine

Div.

Finance-

ment

Div. Cpté

Générale &

Analyse

Immobil.

Division

Trésorer.

Banque&

Caisse

Division

&

Contrôle de Gestio.

Div.

Recherc.&

Prospect.

Division

Géologie

Division

Cartogr-

phie &

Topogra.

Division

Géologie

Division

Mines

Division

Mainten.

Division

Métalurg.

Division

ELETR.

Division

Personnel

Division

Sécurité

Division

Médicale

Division

Enseignt.

Division

Financ.

Division

Géologie

Division

Mines

Division

Mainten.

Division

Métalurg.

Division

ELETR.

Division

Personnel

Division

Sécurité

Division

Médicale

Division

Enseignt.

Division

Financ.

Division

GRH Kilo

Division

GRH

Moto

Division

GRH

Kinshasa

Division

Médicale

Division

Enseignt.

Division

Respons.

Sociale

Division

Format.

Profess.

Division

Commerciale.

Div. Gestion

des Approv.

Division

Intendance &

Transport

des Matériels

Roulans

Division

Comptoir.

Division

S/Tratance.

Exploit,

Artis MOTO

Division

S/Tratance.

Exploit

Drague

Division

Brigade/Rec.

Division

Prod. Enérg KILO

Division

Prod. Enérg MOTO

Division

Financière

Commerc.

Division

Services

Généraux

8.2 Fonctionnement de quelques services de l'Office

L'Office de Mines d'Or de Kilo-Moto fonctionne avec plusieurs

services, divisions, et directions nous en proposons un bref aperçu dans

les lignes qui suivent :

a) LA DIVISION D'ORGANISATION ET FORMATION (DIVOF)

Cette division s'occupe de l'organisation et formation du

personnel (Recrutement, test, interview,...), planifie et organise la

formation pour le personnel de l'entreprise.

b) LA DIVISION DE GESTION DES RESSOURCES HUMAINES

KILO

Elle est structurée de la manière

suivante :

Ø Service du Personnel des Cadres et Maitrise :

Elle s'occupe du personnel cadre et les mesures disciplinaires le concernant.

Ø Service de Rémunération : Elle

s'occupe du calcul de prime du personnel

Ø En fin un secrétariat : Elle s'occupe de

la rédaction des lettres tels que : lettre d'expédition,

lettre de transmission, lettre reçu, ordre de mission, Registre de

mission,... en cela s'ajoute le classement de document dans le signataire.

Le rôle principale de la division de gestion de

ressources humaines est de gérer le personnel et sur plusieurs aspects

entre autre :

- Attribution de procédé aux formalités

d'engagement ;

- Suivis de la période d'essaie ;

- Les formalités des cognées

contractuelles ;

- Calcul de l'augmentation salariale annuelle

- Clôture des dossiers du personnel : retraite,

Dèce, licenciement, préavis et autre...

- Etablir les effectifs du personnel ;

c) DIVISION DE L'INFORMATIQUE

Cette division fonctionne sous la Direction

Financière avec d'autres divisions telles que la division de finance,

Comptabilité, Commerciale et gestion immobilière,

trésorerie (Banque et Caisse), Budget et contrôle de gestion.

Actuellement et avec le nouveau organigramme les divisions

deviendrons des services et pour la division informatique, elle se structura de

la manière suivante:

· Service d'application Comptable et financière

· Service d'application de gestion de ressources

humaines

· Service d'application de la maintenance

Les taches actuelles de la division informatique

sont :

v Calcule de salaire des agents et ceci mensuellement

v Gestion du service Internet

v Journal de paie de salaire pour le service de la

comptabilité

En traitement de correspondance diverse.

d) SERVICE DES RELATIONS PUBLIQUES

Les Relations Publiques se définissent comme une

passerelle entre le monde extérieure et intérieure. Mais aussi un

service médiatique fonctionnant avec cinq sections qui sont

les :

1. Organisation de voyage : dans cette

section on (L'agent) cherchera en faire :

- Une identification des moyens des transports (Avion,

Véhicule,...)

- Identifier les frais pourront couteux le voyage

- Identifier le rang de votre passager (ADG, ADT, ADF,....)

- Envisager votre passager deux heures avant le

décollage,...

N.B : Vous devez connaitre le poids exact des bagages de

votre passager.

2. Préparation d'accueil : Le

service doit normalement être avise 48heurs avant pour prendre des

dispositions possibles. L'ordre de mission et la feuille de route du visiteur

sont de grande dans le but des paliers aux problèmes administratifs et

connaitre l'objet de la visite

3. Organisation d'une réception :

C'est un service très pratique permettant une collaboration

entre l'entreprise et d'autre structure. Elle s'occupe aussi d'organisation des

fêtes,....

4. Organisation d'une réunion ou

audience : On doit établir une liste de

personne accédant à l'audience, prendre des dispositions

possibles en connaissant le nombre des participants, faire le procès

verbal de la réunion ou audience ; et parfois prévoir les

rafraîchissements aux participants.

5. Gestion de Gite et protocole : Elle

s'occupe de logement de tous les visiteurs d'extérieur et

intérieur de l'OKIMO

e) DIRECTION DES

APPROVISIONNEMENTS ET INTENDANCES

La Direction des approvisionnements a pour fonction de mettre

à la disposition des différents services de l'Office, les biens

nécessaires et conformes qui répondent aux exigences

suivantes :

· Quantité nécessaire,

· Volume exigé,

· Coût raisonnable,

· Lieu conforme pour déplacer ces articles.

Ce rôle se subdivise en trois :

· ACQUISITION

· CONSERVATION OU ENTREPOSAGE

· DISTRIBUTION

A. ACQUISITION

Dans le cadre d'acquisition, la DAP, après examen des

stocks disponibles, exprime ses besoins et programme les achats des

différents consommables prioritaires. Ces achats s'effectuent de deux

manières : achats locaux et importation

1. Achats locaux

Certains besoins peuvent être satisfaits localement

(BAMBU-BUNIA). Pour ce faire, le service « Etude du

marché » prospecte le marché pour permettre d'acheter

à un prix favorable. Il établit un rapport qu'il présente

au Services « achats locaux » pour exécution. Ce

dernier établit une demande de prélèvement de fond en

trois exemplaires signé par le DIRAPROS et visé par

l'AUDITEUR pour retrait de fonds à la caisse (Mod,...)

Après l'obtention de fond, il procède

directement aux achats. Il prendra soin de réclamer la facture pour

chaque article pour permettre la justification à la Direction

Financière. Cette facture est reproduite en cinq exemplaires (les

facturiers).

· La facture + l'original du facturier joints à la

copie de Bon d'entré au magasin destiné à la

comptabilité Générale (justification)

· 1 exemplaire à la Comptabilité

Analytique

· 1 exemplaire au magasin réceptionniste

· Un autre au classement

· Le tout dernier au SCG

La facture et ses facturiers sont numérotés par

5 chiffres (No MINES).

Le 1er chiffre indique le lieu d'achat, le

2e le millésime de l'année de l'opération, le 3

derniers chiffres, le No d'ordre de 001 à 999.

Ex : achat d'une

boite d'huile de frein en 1994 :

BAMBU 54020 KIN : 14016, et si c'était en

1993 :

53026 KIN : 13015

Chaque facturier a son numéro et son

répertoire :

· 1 = Facturier d'entrée achats locaux

KINSHASA,

· 2= Facturier d'entrée frais accessoire d'achat

KINSHASA,

· 3 = Facturier d'entrée achats locaux

KISANGANI,

· 4= Facturier d'entrée frais accessoire d'achat

KISANGANI,

· 5 = Facturier d'entrée achats locaux BAMBU et

environs,

· 6= Facturier d'entrée achats locaux KILO et

environs,

· 7 = Facturier d'entrée achats locaux MOTO et

environs,

· 8= Facturier d'entrée achats locaux

BRUXELLES,

· 9 = Facturier d'entrée importation,

· 0= Facturier d'entrée frais accessoire

d'importation,

Quand l'article ne figure pas sur le marché local,

le service « Follow-up ou suivi de commande » lance un

message phonique au service achats locaux Kisangani où on

procédera aux achats, ... disponibilité de fonds il y a au cas

contraire, on lui envoie de fonds. S'il y a carence à Kisangani, le

service Follow-Up établit une Demande d'achat (DA) qu'il envoie à

Kinshasa au service « Etude du marché » qui

prospectera le marché pour trouver l'article aux conditions les plus

avantageuses quand au coût, à la qualité et au délai

de livraison.

La DA est établie en 5 exemplaires signée par le

DIRAPPROS et contre signée par le DT ou DG.

· L'original et la 1ère copie

destinée au service Etude du marché à Kin.

· La 2e copie au Service FU pour

enregistrement dans son Registre intitulé « SUIVI DE COMMANDE

DEMANDE D'ACHAT KINSHASA »

· La 3e copie à la DAP

· La 4e copie au service utilisateur de

l'article.

Quand l'article est disponible sur le marché, le

Service achats locaux KIN. Attribue à la DA un no de CK

« Commande Kinshasa ». Ce document intitulé CK est

signé par le ROKIN ou la DG. Ils sont enregistré au Service FU

dans un registre intitulé ACHATS LOCAUX KINSHASA et classés

chacun dans une farde. Les documents justificatifs des achats

expédiés à la DG (2 factures + le B entrée à

la DF et 1 à la DAP).

2. Importation

Si l'article demandé n'est pas disponible sur le

marché local à KINSHASA, le Service

« IMPORTATION » (Division Technique Kinshasa)

établit une demande de prix à un fournisseur ou fabriquant

à l'étranger (correspondance, Télex,

Téléphone,...) en donnant toutes les spécifications

techniques.

Le fournisseur accuse réception et envois (une facture

pro-forma qui comporte la quantité, la désignation, le prix et

les modalités de livraison (mode,...), le nom et l'adresse du

fournisseur.

Ces modalités sont :

· CIF (Cost Insurance Freight) : Le fournisseur

supporte tous les frais, (coût, assurance, frêts) jusqu' au

port de débarquement. Ex ANVERS-MATADI ou ANVERS-MOMBASA

· FOB (Free en board) : Le fournisseur supporte les

frais jusqu'au port d'embarquement, le fournisseur transfère la

propriété au client par le biais du transitaire

· C&F (Cost and Freight) : l'importateur

supporte tous les frais à la livraison

· Dans les deux derniers cas, la facture préforma

du transitaire est nécessaire.

Après l'analyse de la facture préforma, le

Service importation ouvre le dossier du commande. La procédure du

Service importation jusqu'à ce niveau est enregistrée au Service

FU dans un registre intitulé « DE L'OFFRE A LA DEMANDE

FERME » et les différents dossiers classés (Mod,...)

Pour confirmer sa commande, l'importateur ouvre un

crédit documentaire à la Banque du Congo (CREDOC) à l'aide

de la facture préforma Fournisseur et Transitaire (s'il y en a)

où om remplit le fournisseur sur présentation de documents

suivants : (modèle à présenter).

· Facture définitive du fournisseur

· Le CDA (Connaissement direct Aller) : Document

maritime qui confirme l'embarquement effectif de l'article ou BL (BILL of Loa

ding) document aérien jouant le même rôle

· Le certificat ou police d'assurance : Si l'article

est assuré

· Attestation de vérification du correspondant de

l'OCC

· Attestation fiscale

· Facture du Transitaire

· La liste de colisage.

Ces différents documents accompagnent le

matériel jusqu'au site. La modalité la plus avantageuse pour

l'OKIMO est CIF MATADI ou CIF MAMBASA. Dès que la marchandise arrive au

port de débarquement, l'importateur prend ses responsabilités de

dédouaner. Avant le dédouanement, les matériels sont

entreposés chez les dépositaires où on doit payer les

frais d'entreposage.

Pour dédouaner, il paie les droits en douane à

l'DGDA qui livre la déclaration de mise en consommation sur

présentation des différents documents ci hauts cités.

Après cela, vient alors le tour de l'OCC pour contrôler. Ce

dernier livre sur paiement, un certificat de contrôle. Il est à

noter aussi qu'au cas où les matériaux de DGDA et de l'OCC,

l'OKIMO prend des engagements avec les transporteurs locaux (AGETRAF Kin,

TMK,...) qui achemine mes matériels sur le lieu indiqué par

l'entrée au magasin. L'opération depuis la confirmation de la

commande jusqu'ici est enregistrée au service FU dans un registre

intitulé « de l'embarquement à l'entrée au

magasin » et les différents documents relatifs à chaque

dossier sont classés respectivement.

B. CONSERVATION OU

ENTREPOSAGE

1. Réception des Matériels

Les matériels OKIMO sont réceptionnés

dans les différents magasins transit : KINSHASA, KISANGANI, et

NIZI.

La réception de matériel est sanctionnée

par un PV de réception ; un PV de manquant et avarie, un

relevé d'arrivage et enfin un bon d'entrée en magasin

(Modèles) MT KIN a pour rôle d'entreposer les matériels en

provenance de Matadi et des achats locaux.

MT KIS reçoit les matériels de MT KIN par voie

fluviale ou aérienne afin d'acheminer sur Watsa et Nizi.

MT NIZI reçoit les matériels en provenance de

MOMBASA, MTKIS (Avion) et de MTKIS ; expédie les matériels

dans les différents magasins de NIZI, BAMBU et MOTO.

On appelle « En cours de route » les

matériels se trouvant au MTKIN, MTKIS, chez les transitaires et les

dépositaires, l'OKIMO doit payer les frais d'entreposage aux

transitaires et dépositaires selon la durée d'entreposage.

1. MAGASINS

La DAP possède :

· Un magasin transit à KINSHAHA et à

KISANGANI

· 6 Magasins à NIZI dont : Magasin garage,

magasin outillage, magasin transit, magasin carburant et lubrifiants, magasin

électrique et magasin métallurgique.

· 3 Magasins à BAMBU : Magasin carburant et

lubrifiants, magasin fourniture du Bureau et équipements, magasin

dépôt pharmacie

· 13 Magasin à MOTO dont :

o 7 dans le secteur Watsa : Magasin outillage, magasin

électrique, magasin fourniture de bureau, magasin pharmacie, magasin

carburant et lubrifiants, magasin compresseur et sondage, magasin transit.

o 6 magasins dans le secteur DOKO-DURBA : Magasin

outillage, magasin garage, magasin labo-chimique, magasin cyanuration, magasin

filon GORUMBWA et magasin carburant.

C.

DISTRIBUTION

DOCUMENTS MAGASINS

Les différents documents magasins sont : Le Bon

d'entrée, le Bon de sortie, le Bon de rentrée et le Bordereau

d'expédition, les fichiers de stocks (grande fiche) et fiche de casier

(petit fiche).

· Le bon d'entrée sanctionne l'entrée de

l'article au magasin sur présentation de l'article lui-même et la

facture d'achat.

· Le bon de sortie est étable à chaque

sortie de l'article de magasin

· Le bon de rentrée : L'article sorte, non

consommée peut rentrer au magasin par le bon de rentée

· Le bordereau d'expédition : est un document

qui accompagne l'article jusqu'à la destination, c'est pour permettre au

magasin destinataire de procéder à l'entrée au magasin.

Quand l'article est sorti du magasin pour une consommation

directe, on établit le bon de sortie tandis qu'à la sortie du

magasin pour un autre, on établit le bordereau d'expédition.

Ex : Une rame de papier du magasin fourniture BAMBU

NIZI : on établit un BS un sac de chaux du... à Watsa on

établit un bon d'expédition

On appelle « Transfert » le mouvement de

l'article d'un magasin à un autre (d'une même localité)

· Fiche de casier (petite fiche) : est une fiche

où est comptabilisée toute entrée et sortie de l'article

au magasin. Elle doit être à jour et tenue par le magasinier

· Fiche de stock (grande fiche) : Elle

contrôle la petite fiche. Elle est tenue par un fichiste et est

gardée au bureau du magasin. Tout mouvement sur petite fiche est

comptabilisé immédiatement sur la grande.

· No code article : Tout article qui entre en

magasin est distingué par un No code article. Ce No permet à la

comptabilité analytique de faire les saisies. Ce n'est donné par

le magasinier

On appelle « Réquisition » un

document par lequel le service utilisateur exprime ses besoins au magasin

(modèle).

NB : On ne peut jamais servir sans réquisition.

Quand l'article demandé manque au magasin, la réquisition est

transférée au service « étude du

marché ».

F) LA DIRECTION

FINANCIERE

La Direction Financière de l'OKIMO en lui seul à

plusieurs divisions et services, le service de la comptabilité

analytique nous a plus intéresse.

C'est une direction qui s'occupe de la validation et

d'approbation de toute opération de l'entreprise qui nécessite

un décaissement, mais aussi elle s'occupe également du

contrôle et de la gestion du patrimoine de l'entreprise. Parlons de

l'organisation de la comptabilité analytique en l'OKIMO

Service de la Comptabilité

Analytique

C'est un service fonctionnant au ROBIA c-à-dire

à la représentation de l'OKIMO Bunia, en vue de centraliser

toutes les opérations comptables de la Province avant son

expédition en Kinshasa à la Direction Générale.

Elle s'occupe d'analyse le charges, pertes, déterminer les

différents coûts et coûts de revient.

Notons que tous les données concernant la

comptabilité analytique y sont centralisées à Bunia.

G) LA DIRECTION DE

l'ELECTROKIMO

L'Elèctrokimo est une des directions évoluant

au son sein avec une amalgames des divisions et services entre autre la

division financière et commerciale qui lui en son tour organise deux

services dont l'une nous là décrivons.

Service de gestion de clientèle

Ce service s'occupe dès :

- Etablir les facteurs de consommations des abonnes ;

- Reçoit les différentes réclamations des

abonnes par rapport aux factures ;

- Coordonner les actions de recouvrements

- Supervise la caisse, recette des agents de Bunia et les

environs.

- ...

Vue la grandeur de l'entreprise nous ne pouvons pas parler de

toutes les activités organisées en son sein.

I) PROCESSUS DE TRAITEMENT

DE l'OR

Dans une entreprise de production, à l'instar de

l'OKIMO ou l'on doit passer à la recherche de minerai c- à- dire

quelque chose qui contient un produit commerçable. C'est ainsi que on

doit passer à la phase d'exploitation ;

L'exploration : Dans cette phase le but

principale c'est la rechercher de minerai, ceci permettre de s'approvisionner

en :

- équipement dont, pièces des rechanges,

nouvelle équipement, (amortissement de l'équipement)

- consommables : le courant, le carburant, produits

chimiques

- main d'oeuvre : salaire du personnel et d'autre charge

qui le concerne,...

- Labo : pour permettre le prélèvement de

l'échantillonnage dans le lieu ou zone d'exploitation.

La mine : Après l'exploration et

rechercher de minerai, on passera à l'extraction du minerai et pour

cette extraction il faut des équipements qui permettra d'enlever les

éléments inutiles avec la procède physico-chimique et ceci

par cassure de roche, broyage, lavage, concassage,...

Usine : Permettre le traitement de

minerai, c'est traitement va nous ramène à l'obtention de l'or

concentre (Amalgame)

Labo : Le à le but d'affinage de

concentre et d'analyser le minerai à différents stades c-

à- dire amalgame qui peut contenir 70 à 80% de l'or et le reste

les déchets et la dore qui peut contenir 92à95% de l'or destine

dans l'OKIMO à l'exportation pour sa finissage soit en France,

Belgique,...

En définitif le coût de revient constitueront