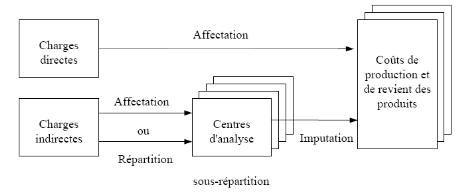

2.2 Charges directes et indirectes

Une charge est dite directe par

rapport au coût du produit considéré si son

affectation est possible sans calcul conventionnel,

grâce à un moyen de mesure effectivement disponible (compteur,

chronomètre, pointage, ...).

Une charge est dite indirecte dans

le cas contraire. Son traitement comprend alors trois opérations

successives (cf. Schéma 1 ci-après) :

1. Ventilation sur des centres

d'analyses - on parle aussi souvent de section

-, correspondant dans la comptabilité analytique

traditionnelle à des centres de travail (services, magasins,

ateliers,...) tels qu'ils résultent de la division physique de

l'entreprise ; on s'efforce qu'ils correspondent également le plus

possible à des lieux d'exercice d'une responsabilité de gestion,

en vue de permettre le contrôle5. Un centre de travail peut être,

si besoin est, scindé en plusieurs centres; on parle là aussi

d'affectation et de charges semi-directes en

cas d'existence d'un moyen de repérage, de

répartition entre les centres dans le cas

contraire ; on utilise alors dans ce cas des clés de

répartition conventionnelles (prorata des nombres de m2

occupés, des effectifs, des puissances installées, etc.).

2. Cession de prestations entre centres

d'analyse : on parle alors de sous-répartition

;

3. Imputation des coûts des

centres d'analyse aux coûts recherchés (Cours de

comptabilité analytique, Ecole des mines de Paris Mars 2005).

Schématiquement :

2.3 Les différentes méthodes de calcul des

couts

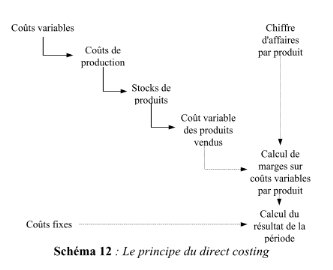

A. Le direct costing

Cette méthode est née aux Etats-Unis dans les

années 60. L'appellation "direct costing" est source d'un malentendu

qu'il convient de dissiper. L'adjectif "direct" qui s'applique aux coûts

doit en effet se traduire non seulement pas directement affectable aux

produits, mais également et surtout par variable et proportionnel avec

la quantité de produits fabriqués. La méthode consiste

à écarter systématiquement les coûts fixes du calcul

des coûts des produits et à les transférer globalement

à la charge du résultat de la période. Par rapport

à celle des coûts complets, par une simplification du

système d'analyse. Les sous-répartitions n'étant plus

nécessaires et l'attention n'étant portée que sur les

coûts de production des produits finis, il n'y a plus de centres

"auxiliaires" et le nombre de regroupements comptables est plus faible.

L'utilisation du direct costing aboutit en particulier à une

présentation des résultats qui fait apparaître par produit

une marge sur coût variable, appelée aussi en raccourci "marge

variable", qui contribue à la couverture des frais fixes (Cours de

comptabilité analytique, Ecole des mines de Paris Mars 2005).

Schématiquement :

|