Appréciation du système de la comptabilité analytique au sein de l'OKIMO (Office de mines d'or de Kilo Moto)en RDC( Télécharger le fichier original )par Rodrigue Dino Lombo Université adventiste de Lukanga - en gestion 2009 |

3.2.1.2 Répartition de charges de l'Usine modulaire Motoa) La clef de répartition primaire

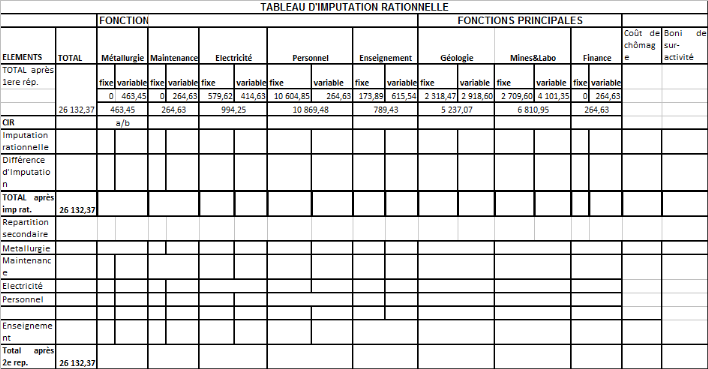

Source : Nos Calculs, les matières chimiques ont été consommes en 100% par la Division de Mines et Laboratoire chimique dans le but de traitement de l'or. Le carburant générateur 100% pour la division d'électricité, car il s'occupe d'alimente les autres divisions en énergie. Pour les restes de répartitions, elles sont fondées sur base de l'activité de chaque service et selon la nécessite dans le service. Répartition primaire en valeur absolue

c) la clef de répartition secondaire

Source : nos calculs, Les frais de fonction personnel, électricité, métallurgie, enseignement, médical sont repartis dans les fonctions principales sur base des indices de chacune de ces fonctions principales

Le coût de production d'un kilo d'or en fin décembre est de 26131,87 dollars Américain, avec un résultat analytique mensuel, négatif de 1771,87 dollars Américain. v De la tenue des comptes La comptabilité analytique étant une émanation de la comptabilité générale2(*), celle-ci ne peut se tenir (bien que cette tenue ne soit pas obligatoire) que si la générale est organisée (en vue d'enregistrer les flux physiques et monétaires qui relient l'entreprise à son environnement) au sein d'une entité. Ainsi, apprécier le système de la comptabilité analytique de l'office de mines d'or de Kilo Moto revient à critiquer la façon de sa tenu au sein de cette entreprise et à proposer une méthode que nous jugeons appropriée à celle-ci. Lors de nos investigations, nous avons constaté que la pratique de la comptabilité générale au sein de l'Office de Mines d'or de Kilo Moto n'est pas régulière et accuse une défaillance ; or nous savons que la comptabilité s'occupe de l'enregistrement journalier de toutes les opérations, du maintien (à jour) des comptes... Le retard dans l'inscription des opérations dans les livres de l'entreprise rend impossible la production de certains états financiers (Bilan, Compte de résultat,...) et l'analyse de ceux-ci (états). Puisque la comptabilité analytique recours aux informations de la comptabilité générale (celles se rapportant aux comptes de stocks, comptes des charges et pertes et aux comptes de produits et profits), sa tenue est une résultante de l'enregistrement régulier des opérations dans les livres des comptes retenus ci-dessus. v De la comptabilité Analytique La tenue de la comptabilité analytique au sein de l'Office de mines d'or de Kilo Moto abandonnée depuis la fin des années 90 a été rendue possible par le canevas du Directeur Financier du 24 Aout 2009 demandant à chaque division de la réintégrer en vue de sa refondation dans l'entreprise. Bien quelle soit déjà en vigueur, elle est encore à son stade embryonnaire raison pour laquelle elle est tenue d'une manière simpliste. Ce qui rend difficile l'interprétation des certains coûts et coût revient, le classement des certaines charges et pertes, ... La méthode utilisée jusqu'à présent est celle du coût complet qui récupère toutes les charges et pertes engagées au courant de l'exercice comptable (reparties dans les différentes fonctions de l'entreprise) contrebalancées aux chiffres d'affaires. La façon de déterminer le résultat analytique avec cette méthode parait facile mais ne permet pas au comptable d'analyser minutieusement les valeurs de certaines composantes. Outre l'application de cette méthode, d'autres services, branches,... paraissent omises dans les calculs des coûts et résultat analytique. Les données nous fourni ne prennent qu'à considération la direction d'exploitation de Moto seulement ; elle n'est pas la seule à fonctionner au sein de l'OKIMO ; il en existerait d'autres. Pour une entreprise industrielle aussi grande comme l'OKIMO, la méthode (de coût complet) apparaît non appropriée vue l'ampleur d'opérations et le rôle que doit jouer la comptabilité analytique dans cet organisation. Vu les insuffisances constatées avec l'établissement des coûts et coût de revient par la méthode de coût complet, proposons : v L'enregistrement régulier des flux physiques et monétaires qui relient l'entreprise à son environnement en vue de la constitution de la banque de données pour l'organisation de la comptabilité analytique ; v Le calcul de ceux-ci par la méthode d'imputation rationnelle. A. Considération théorique En effet, celle-ci, en plus de faire une distinction entre les charges directes et indirectes réalise une autre entre les charges variables et fixes (composants les charges indirectes). Cette méthode est destinée à filtrer certains effets considérés comme fâcheux. Elle consiste à ne faire entrer dans le calcul du coût de revient d'un produit que la part des frais fixes nécessaire à sa production normale. Rappelons que les charges variables (ou opérationnelles) sont proportionnelles au volume d'activité et restent constantes dans la composition du coût variable unitaire et que les charges fixes (ou de structure) sont en principe indépendantes du volume d'activité. Pour cette méthode, le problème est : - de déterminer un niveau d'activité pouvant servir d'étalon de référence à une entreprise dans l'obtention de ses coûts de revient et qui sera désigné sous le nom d'activité normale, elle est généralement fonction de la capacité de production de l'entreprise ; - de faire apparaître l'incidence de la seule variation d'activité sur le résultat analytique en parvenant à évaluer le boni de suractivité réalisé du fait d'une activité réelle supérieure à celle qui avait été prise comme référence ou bien le coût de chômage subi par suite d'une activité réelle inférieure à la normale. La détermination du niveau normal d'activité est certainement le point le plus délicat pour la méthode. L'activité normale correspond à l'activité théorique maximale diminuée des déperditions incompressibles de l'activité liées au temps de congés, d'arrêts de travail, de réparation statistiquement normale et aux contraintes structurelles de l'organisation. Pour les entreprises industrielles, l'activité normale s'appelle « capacité normale de production ». Sur-activité et sous-activité sont alors des phénomènes transitoires de déséquilibre par rapport à ce niveau d'activité dit normal. L'imputation rationnelle des charges et pertes fixes consiste à multiplier le montant réel des charges et pertes fixes attribué à chacune des centres par le rapport :

Boni de Sur-activité Coût de chômage

L'imputation rationnelle des charges et pertes fixes revient en quelque sorte à assimiler les charges et pertes fixes à des charges et pertes variables. On peut avoir le graphique suivant : Activité normale Activité Coût Normale B. Application en Imputation Rationnelle : cas de L'OKIMO mois, septembre, octobre et novembre2009

Etant donnée la manque de toutes les informations, nous n'avons pas continus avec le calcule de tableau d'imputation rationnelle. Le a dans la ligne de coefficient d'imputation rationnelle représente l'activité réel et b l'activité normale ; c'est de cette façon que le calcul devait ce faire. * 2 La comptabilité analytique est née de la rencontre au siècle dernier de la comptabilité générale et de la théorie économique, essentiellement le « marginalisme ». (Patrick PIGET, 2001) |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||