IV .Cattceittettt du pl~jet

Le lancement de ce projet est subdivise en cinq phases

:

1. Cadrage du projet : Sur le plan spatio-temporel,

ce present projet portera sur la formalisation de la Comptabilite de gestion :

« analyse des coats et des charges par nature » au niveau

microeconomique, selon les normes du Plan Comptable General Congolais (

P.C.G.C).

2. Etude de l'opportunite : La conception et la mis

en place d'un systeme d'information et d'un logiciel (base des donnees) qui

aidera a atteindre l'Objet de la Comptabilite de gestion et d'eliminer la

lenteur ainsi que la perte des donnees voir produire automatiquement les etats

financiers, constituent les objectifs de ce travail. Ces objectifs

correspondent aux ambitions informatiques des entreprises.

3. Faisabilite : Sans doute, ce projet est faisable

car nous ne tiendrons pas conte des contraintes negatives et des fortunes des

entreprises etat donnee que nous formaliserons la comptabilite conformement aux

normes du P.C.G.C.

4. Evaluation

5. Planification

1 ecueit de6 ittf~littatiett6

1. Modèle Conceptuel de Communication ou échange

(1)

(1)

(3)

Tiers personnes

Comptabilite

(3)

Tout document emis par un agent externe et admis par

la comptabilite c a d les piéces justificatives (cheques, factures,

lettres de change, billets a ordre,...).

(2) Documents emis et dresses par la comptabilite pour

les agents internes et me-me externes (compte, journal,

bilan,...).

(3) Les constatations des faits internes de la

comptabilite.

Tiers

Comptabilité Générale

Comptabilité Analytique

Comptabilité budgétaire

Page 5 sur 35

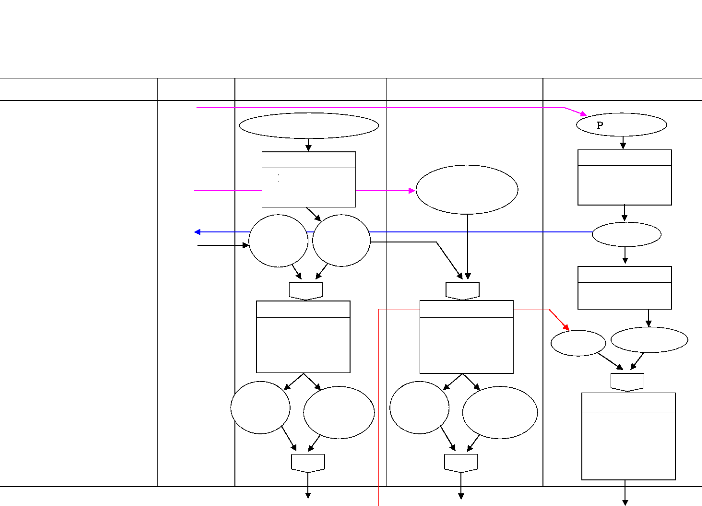

2. Schéma de circulation et traitement des informations

Grand

-livre

Pieces justif.

Enregistrement

au journal

Soldes antérieurs

/nitialisation

des comptes

0 P.2

n P.1

et

ou

Balance

Av. /nv.

Bilan

/nitial

Grand

-livre

Pieces

justificatives

Saisie au journal

O P.1

ou

et

Balance

de vérif.

T.E.G

Contrôle et

comparaison

entre les

prévus

et les realises

Saisie des

previsions

Archivage

revisions

Budget

n P.1

OP.2

oP.3

et

Archives

Chronologie des opérations

Au debut de l'exercice

ou de la

période

comptable.

Quotidiennement au

cours de l'exercice ou de

la

période comptable.

Balance

Ap. /nv.

T.F.R

Travaux de Fin

de l'Exercice

-

/nventaire

Extracomptable

Archivage

Archives

Cloture de

l'exercice

comptable

O P.3

O P.S

et

O P.4

et

Bilan

final

T.E.G

Chiffre

d'affaire

Ventilation et

imputation des

charges au

P.R

Determination

du

Résultat

Analytique

Résultat

Analytique

O P.2

O P.3

et

CoKt de

Revient

Prevision pour

l'exercice posterieur

Ecarts

positifs/négatifs

Prise des

decisions

O P.4

A la fin de l'exercice ou

de la periode

comptable.

A la cliiture de l'exercice

ou de la

période

comptable.

Au debut de l'exercice

suivant ou de la

période

suivante.

3. Grille des données

|

Rubrique

|

Pieces

|

Journal

|

Grand-livre

|

Balance

|

T.E.G

|

T.F.R

|

Bilan

|

Compte

du Prix de

Revient

|

Compte des

Résultat

Analytique

|

Budget

d'exploita

tion

|

Archives

(farde ou

classeur)

|

|

Exercice comptable

|

|

*

|

*

|

*

|

*

|

*

|

*

|

|

|

*

|

*

|

|

Période comptable

|

|

*

|

|

|

|

|

|

*

|

*

|

|

*

|

|

Date de l'opération

|

*

|

*

|

|

|

|

|

|

|

|

|

|

|

Numéro de l'opération

|

|

*

|

|

|

|

|

|

|

|

|

|

|

Numéro de la piece

|

*

|

*

|

|

|

|

|

|

|

|

|

|

|

N° des comptes D/C.

|

|

*

|

*

|

*

|

*

|

*

|

*

|

|

|

*

|

|

|

/ntitulé du compte D/C.

|

|

*

|

*

|

*

|

*

|

*

|

*

|

|

|

*

|

|

|

Libellé de l'opération

|

|

*

|

|

|

|

|

|

|

|

|

|

|

Nature des comptes

|

|

|

|

*

|

|

|

|

|

|

|

|

|

Type des comptes

|

|

|

|

*

|

|

|

|

|

|

|

|

|

Type solde

|

|

|

*

|

|

|

|

|

|

|

|

|

|

Montant Débit

|

|

*

|

*

|

*

|

|

*

|

|

*

|

*

|

|

|

|

Montant Crédit

|

|

*

|

*

|

*

|

|

*

|

|

*

|

*

|

|

|

|

Somme débit

|

|

*

|

*

|

|

|

*

|

|

*

|

*

|

|

|

|

Somme crédit

|

|

*

|

*

|

|

|

*

|

|

*

|

*

|

|

|

|

Solde D/C

|

|

|

*

|

*

|

*

|

*

|

|

*

|

*

|

|

|

|

Somme des debits

|

|

|

|

*

|

|

|

|

|

|

|

|

|

Somme des credits

|

|

|

|

*

|

|

|

|

|

|

|

|

|

Somme des SD

|

|

|

|

*

|

|

|

|

|

|

|

|

|

Somme des SC

|

|

|

|

*

|

|

|

|

|

|

|

|

|

Actif

|

|

|

|

|

|

|

*

|

|

|

|

|

|

Passif

|

|

|

|

|

|

|

*

|

|

|

|

|

|

Produit

|

|

|

|

|

*

|

|

|

|

|

|

|

|

Charge

|

|

|

|

|

*

|

|

|

|

|

|

|

|

Somme des Actifs

|

|

|

|

|

|

|

*

|

|

|

|

|

|

Somme des Passifs

|

|

|

|

|

|

|

*

|

|

|

|

|

|

Somme des Produits

|

|

|

|

|

*

|

|

|

|

|

|

|

|

Somme des Charges

|

|

|

|

|

*

|

|

|

|

|

|

|

|

Montants prévus

|

|

|

|

|

|

|

|

|

|

*

|

|

|

Montants modifies

|

|

|

|

|

|

|

|

|

|

*

|

|

4. Descriptifs des documents (pour l'existant)

1. Journal

|

|

Rubriques

|

Type

|

Contrainte

|

Mode d'obtention

|

|

Exercice comptable

|

Numerique

|

N./, Unique,

8 caractéres

|

Saisie et memorise

|

|

Période comptable

|

A.N

|

{Janvier- Decembre}

|

Saisie et memorise

|

|

Num éro de l'op ération

|

A.N

|

N./, Unique,

8 caractéres

|

Saisie et memorise

|

|

Num éro de la piace

|

A.N

|

N./

|

Saisie et memorise

|

|

Date de l'op ération

|

Date

|

=Aujourd'hui

|

Automatique

|

|

N° des comptes D ébit és

|

Numerique

|

8 caractéres, N./

|

Saisie et memorise

|

|

N° des comptes Crédit és

|

Numerique

|

8 caractéres, N./

|

Saisie et memorise

|

|

Intitulé du compte D ébit

é

|

A.N

|

50 caractéres

|

Saisie et memorise

|

|

Intitulé du comptes Crédit

é

|

A.N

|

50 caractéres

|

Saisie et memorise

|

|

Libellé de l'op ération

|

A.N

|

80 caractéres

|

Saisie et memorise

|

|

Montant D ébit

|

Monetaire

|

N./

|

Saisie et memorise

|

|

Montant Crédit

|

Monetaire

|

N./

|

Saisie et memorise

|

|

Somme D ébit

|

Monetaire

|

N./

|

Calcule

|

|

Somme Crédit

|

Monetaire

|

N./

|

Calcule

|

2. Grand-livre

|

|

Rubriques

|

Type

|

Contrainte

|

Mode d'obtention

|

|

Exercice comptable

|

Numerique

|

N./, Unique,

8 caractéres

|

Saisie et memorise

|

|

N° du compte

|

Numerique

|

8 caractéres, N./

|

Saisie et memorise

|

|

Intitulé du compte

|

A.N

|

50 caractéres

|

Saisie et memorise

|

|

Type solde

|

A.N

|

{S.D, S.C}

|

Saisie et memorise

|

|

Montant D ébit

|

Monetaire

|

N./

|

Saisie et memorise

|

|

Montant Credit

|

Monetaire

|

N./

|

Saisie et memorise

|

|

Somme Debit

|

Monetaire

|

N./

|

Calcule

|

|

Somme Credit

|

Monetaire

|

N./

|

Calcule

|

|

Solde D/C

|

Monetaire

|

N./

|

Calcule

|

3. Balance

|

|

Rubriques

|

Type

|

Contrainte

|

Mode d'obtention

|

|

Exercice comptable

|

Numerique

|

N./, Unique,

8 caractéres

|

Saisie et memorise

|

|

Nature des comptes

|

A.N

|

{A, P, Pr, Ch, C.A.E, C.S}

|

Saisie et memorise

|

|

Type des comptes

|

A.N

|

{Bilan, T.F.R, Analytique, Speciaux}

|

Saisie et memorise

|

|

N° des comptes

|

Numerique

|

8 caractéres, N./

|

Saisie et memorise

|

|

Intitulé des comptes

|

A.N

|

50 caractéres

|

Saisie et memorise

|

|

Montant Debit

|

Monetaire

|

N./

|

Saisie et memorise

|

|

Montant Credit

|

Monetaire

|

N./

|

Saisie et memorise

|

|

Somme des Debits

|

Monetaire

|

N./

|

Calcule

|

|

Somme des Credits

|

Monetaire

|

N./

|

Calcule

|

|

Solde Débiteur

|

Monetaire

|

N./

|

Saisie et memorise

|

|

Solde Créditeur

|

Monetaire

|

N./

|

Saisie et memorise

|

|

Somme des S.D

|

Monetaire

|

N./

|

Calcule

|

|

Somme des S.C

|

Monetaire

|

N./

|

Calcule

|

4. Tableau d'Exploitation

Général

|

|

Rubriques

|

Type

|

Contrainte

|

Mode d'obtention

|

|

Exercice comptable

|

Numerique

|

N./, Unique,

8 caractéres

|

Saisie et memorise

|

|

N° des comptes

|

Numerique

|

8 caractéres, N./

|

Saisie et memorise

|

|

Intitulé des comptes

|

A.N

|

50 caractéres

|

Saisie et memorise

|

|

Produits

|

Monétaire

|

N./

|

Saisie et mémorisé

|

|

Charges

|

Monétaire

|

N./

|

Saisie et mémorisé

|

|

Somme des Produits

|

Monétaire

|

N./

|

Calculé

|

|

Somme des Charges

|

Monétaire

|

N./

|

Calculé

|

|

Solde D/C

|

Monétaire

|

N./

|

Calculé

|

5. Tableau de Formation du Résultat

|

|

Rubriques

|

Type

|

Contrainte

|

Mode d'obtention

|

|

Exercice comptable

|

Numérique

|

N./, Unique,

8 caractéres

|

Saisie et mémorisé

|

|

N° des comptes

|

Numérique

|

8 caractéres, N./

|

Saisie et mémorisé

|

|

Intitulé des comptes

|

A.N

|

50 caractéres

|

Saisie et mémorisé

|

|

Montant Debit

|

Monétaire

|

N./

|

Saisie et mémorisé

|

|

Montant Credit

|

Monétaire

|

N./

|

Saisie et mémorisé

|

|

Somme des Debits

|

Monétaire

|

N./

|

Calculé

|

|

Somme des Credits

|

Monétaire

|

N./

|

Calculé

|

|

Solde D/C

|

Monétaire

|

N./

|

Calculé

|

6. Bilan

|

|

Rubriques

|

Type

|

Contrainte

|

Mode d'obtention

|

|

Exercice comptable

|

Numérique

|

N./, Unique,

8 caractéres

|

Saisie et mémorisé

|

|

N° des comptes

|

Numérique

|

8 caractéres, N./

|

Saisie et mémorisé

|

|

Intitulé des comptes

|

A.N

|

50 caractéres

|

Saisie et mémorisé

|

|

Actifs

|

Monétaire

|

N./

|

Saisie et mémorisé

|

|

Passifs

|

Monétaire

|

N./

|

Saisie et mémorisé

|

|

Somme des Actifs

|

Monétaire

|

N./

|

Calculé

|

|

Somme des Passifs

|

Monétaire

|

N./

|

Calculé

|

|

7. Budget

|

|

Rubriques

|

Type

|

Contrainte

|

Mode d'obtention

|

|

Exercice comptable

|

Numérique

|

N./, Unique, 8

caracteres

|

Saisie et mémorisé

|

|

N° des comptes

|

Numérique

|

8 caracteres, N./

|

Saisie et mémorisé

|

|

Intitulé des comptes

|

A.N

|

50 caracteres

|

Saisie et mémorisé

|

|

Montants prévus

|

Monétaire

|

N./

|

Saisie et mémorisé

|

|

Montants modifi és

|

Monétaire

|

N./

|

Saisie et mémorisé

|

|

Somme des montants prévus

|

Monétaire

|

N./

|

Calculé

|

|

Somme des montants modifi és

|

Monétaire

|

N./

|

Calculé

|

5. Descriptifs des opérations (pour l'existant)

|

FICHE DE DESCRIPTION DE L'OPERATION

|

|

N° de l'op ération : 1

Libellé : initialisation des comptes

Type : manuel

Périodicit é : au début de

l'exercice ou de la période comptable Poste de travail :

comptabilité

|

|

Entrée/Sortie

Entrées : soldes des comptes de l'exercice

antérieur (source : balance définitive) Sorties : bilan

d'ouverture

|

|

Description du traitement

1. Recherche de la balance définitive de

l'exercice antérieur

2. /dentification des comptes

3. Vérification des soldes (montants)

4. Enregistrement des montants au journal

5. Vérification de l'équilibre

6. Remise de la balance dans le classeur de l'exercice

ou de la période antérieur

|

|

FICHE DE DESCRIPTION DE L'OPERATION

|

|

N° de l'op ération : 2

Libellé : enregistrement au journal Type : manuel

et interactif

Périodicit é : dés la

réception de la piéce ou du fait économique (au cours de

l'exercice ou de la période comptable)

Poste de travail : comptabilité

|

|

Entrée/sortie

Entrées : bilan initial, piéces

justificatives et autres faits économiques Sorties : journal,

grand-livre et balance avant inventaire (provisoire)

|

|

Description du traitement

1. Réception des piéces

justificatives

2. /dentification des comptes

3. /nscription des montants

4. Vérification de l'équilibre

5. Archivage de la piéce justificative (s'il y en

a eu)

|

|

FICHE DE DESCRIPTION DE L'OPERATION

|

|

N° de l'op ération : 3

Libellé : Travaux de Fin de l'Exercice -

/nventaire Extracomptable (régularisation) Type : manuel

Périodicit é : a la fin de l'exercice ou de

la période comptable Poste de travail : comptabilité

|

|

Entrée/Sortie

Entrées : balance avant inventaire, piéces

justificatives et autres faits économiques Sorties : balance

aprés inventaire et compte d'exploitation

général

|

|

Description du traitement

Travaux d'inventaire comptable et

extracomptable

1. /dentification des comptes a régulariser et a

redresser

2. /nscription des montants

3. Vérification de l'équilibre

|

|

FICHE DE DESCRIPTION DE L'OPERATION

|

|

N° de l'op ération : 4

Libellé : cloture de l'exercice ou de la

période comptable Type : manuel

Périodicit é : a la cloture de l'exercice

comptable Poste de travail : comptabilité

|

|

Entrée/Sortie

Entrées : balance apres inventaire

Sorties : balance définitive, T.F.R, bilan final

et les annexes

|

|

Description du traitement

Passation des écritures de virement et affectation

du résultat :

1. /dentification des comptes

2. /nscription des montants

3. Vérification de l'équilibre

|

|

FICHE DE DESCRIPTION DE L'OPERATION

|

|

N° de l'op ération : 5

Libellé : archivage Type : manuel

Périodicit é : au début de

l'exercice ou de la période suivante Poste de travail :

comptabilité

|

|

Entrée/Sortie

Entrées : tous les états

financiers

Sorties : archives (classeur ou farde de l'exercice et de

la période concernée)

|

|

Description du traitement

1. Classement des états financiers dans le

classeur ou la chemise a tringle

2. /dentification du classeur (exercice et

période comptable)

3. Rangement du classeur ou de la chemise a

l'étagere ou dans l'armoire

|

|