DEUXIEME CHAPITRE : CONCEPTION DE LA SOLUTION

Dans cette phase, nous essayerons de detailler notre

etude et de formaliser le systeme d'information du service comptable

independamment de son organisation.

I. NIVEAU CONCEPTUEL

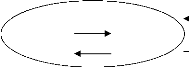

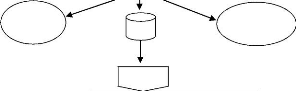

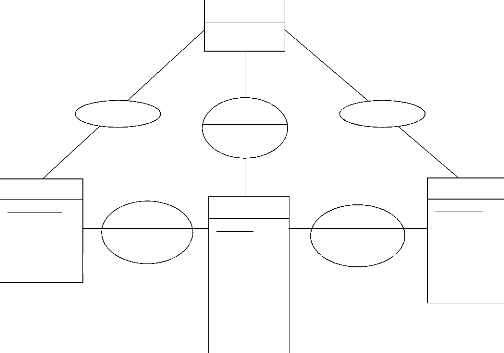

1. Modèle Conceptuel de Communication

(1)

(1)

(3)

Tiers personnes

Comptabilité

(3)

Tout document émis par un agent externe et

admis par la comptabilité c a d les piéces justificatives

(cheques, factures, lettres de change, billets a ordre,...).

(2) Documents émis et dresses par la

comptabilité pour les agents internes et me-me externes

(compte, journal, bilan,...).

(3) Les constatations des faits internes de la

comptabilité.

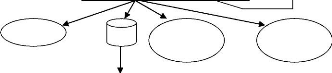

2. Modèle Conceptuel de Traitement

C'est un enchainement de plusieurs operations, chaque

operation ~tant declenchee par un ou plusieurs evenements lies entre eux puis

produit un resultat.

ü Regles de gestion du MCT

Lorsqu'une piece justificative d'un fait interne ou

externe se presente, il est recommande de l'enregistrer ou de le journaliser

immediatement.

ü Graph des flux

T.E.G

B.D

Balance

Ap. /nv.

Prix de

revient

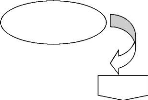

MCT proprement dit

Ce modèle est constitue d'une succession

d'operation, qui sont liees entre-elles.

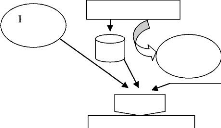

Pièces

justificatives

O P.1

/nitialisation

des comptes

Pièces just.

Toujours

B.D

Bilan

/nitial

et

0 P.9

Enregistrement et

saisie au journal

o P.3

Travaux de Fin de l'Exercice -

/nventaire

Extracomptable

Grand-

livre

B.D

ou

Balance

Av. /nv.

Toujours

O P.4

B.D

et

Chiffre

d'affaire

Cloture l'Exercice ou de

la période comptable

et

determination du resultat

Toujours

T.F.R

B.D

Bilan

final

et

O P.5

Archivage

Toujours

Archives

B.D

Tiers

3. Modèle Conceptuel des Données

1° Gestion des données

Generalement, une regle de gestion est un precepte de

description global de locomotion de l'organisation qui porte sur les donnees

manceuvrees ou manipulees (C.T. O. Masivi, 2010).

Regles de gestion des donnees

Les normes de gerance suivantes nous permettent de

preciser notre modele conceptuel des donnees :

1. Un compte est identifie par un numero de compte, un

intitule de compte, une nature, une classe et un type de solde.

2. Une operation de comptabilite generale est

identifiee par un numero d'operation, un libelle, un numero de la piece et un

numero de compte du bilan ou de gestion mais aussi a une date

d'operation.

Une operation de comptabilite generale a

- des comptes a debiter avec leurs montants

- des comptes a crediter avec leurs

montants.

3. Une operation de comptabilite analytique est

identifiee par un numero d'operation, un libelle, un numero de la piece, un

numero de compte analytique et cela a une date d'operation.

Une operation de comptabilite analytique a :

- des comptes analytiques a debiter avec leurs

montants

- des comptes analytiques a crediter avec leurs

montants.

4. Un budget d'exploitation est identifie par un code

d'exercice et des comptes des produits et des charges.

Un budget d'exploitation a :

- des comptes avec des montants prevus

- des comptes avec des montants modifies.

5. Un exercice comptable est identifie par un

code.

2° Dictionnaire des données

Le dictionnaire des donnees est un instrument qui

permet le recensement et la description des proprietes, qui sont utilisees dans

l'elaboration d'un modele conceptuel des donnees. Voici le dictionnaire des

donnees au quel nous sommes abouti :

|

Mnémonique

|

Description

|

Type

|

Contrainte

|

Mode

d'obtention

|

|

CodeEx

|

Code de l'exercice comptable

|

A.N

|

N./, Unique, 4 caractéres

|

Saisie et memorise

|

|

PeriodCptbl

|

Periode comptable

|

A.N

|

{Janvier-Decembre}

|

Calcule et memorise

|

|

DateOpCOGE

|

Date de l'operation de comptabilite generale

|

Date

|

=Aujourd'hui

|

Calcule et memorise

|

|

DateOpCAE

|

Date de l'operation de comptabilite

analytique

|

Date

|

=Aujourd'hui

|

Calcule et memorise

|

|

NumOpCOGE

|

Numero de l'operation de la comptabilite

generale

|

A.N

|

N./, 8 caracteres, Unique

|

Saisie et memorise

|

|

NumOpCAE

|

Numero de l'operation de la comptabilite

analytique

d'exploitation

|

A.N

|

N./, 8 caracteres, Unique

|

Saisie et memorise

|

|

LibOpCOGE

|

Libelle de l'operation de

la comptabilite

generale

|

A.N

|

80 caracteres

|

Saisie et memorise

|

|

LibCAE

|

Libelle de l'operation de la comptabilite

analytique

d'exploitation

|

A.N

|

80 caracteres

|

Saisie et memorise

|

|

Num PcCOGE

|

Numero de la piece justificative co.ge

|

A.N

|

N./

|

Saisie et memorise

|

|

Num PcCAE

|

Numero de la piece justificative c.a.e

|

A.N

|

N./

|

Saisie et memorise

|

|

NumCompte

|

Numero de compte

|

A.N

|

N./, 9 caracteres, Unique

|

Saisie et memorise

|

|

/ntCompte

|

/ntitule de compte

|

A.N

|

50 caracteres

|

Saisie et memorise

|

|

NatCompte

|

Nature de compte

|

A.N

|

{Actif, Passif, Produit, Charge, S.G, C.A.E,

C.S}

|

Saisie et memorise

|

|

ClasCompte

|

Classe de compte

|

A.N

|

{Classe 0-Classe 9}

|

Saisie et memorise

|

|

TypeSoldCompte

|

Type du solde

|

A.N

|

{Debiteur,

Crediteur}

|

Saisie et memorise

|

|

PalierMasse

|

Palier du T.F.R ou masse bilantaire

|

A.N

|

{80 Marge Brute, 81 Valeur Ajoutee, 82 R.B.E, 82*

R.B.H.E, 83 R.N.E, 83*

R.N.H.E, 84 Resultat sur cession, 85 Resultat avant

contribution, 87 Resultat net a

affecter, 86 Contribution et taxe, 13 Resultant net, 43

Etat/Tresor public, /. Valeurs

immobilisees, //. Valeurs circulantes, /. Fonds propres

et dettes a L&M.T, //. Dettes a courts termes}

|

Saisie et memorise

|

|

MntDCOGE

|

Montant debit

|

Monetaire

|

N./

|

Saisie et

|

|

comptabilite generale

|

|

|

memorise

|

|

MntCrCOGE

|

Montant credit comptabilite generale

|

Monetaire

|

N./

|

Saisie et memorise

|

|

MntDCAE

|

Montant debit comptabilite analytique

d'exploitation

|

Monetaire

|

N./

|

Saisie et memorise

|

|

MntCrCAE

|

Montant credit comptabilite analytique

d'exploitation

|

Monetaire

|

N./

|

Saisie et memorise

|

|

Mnt Prevu

|

Montant prevu

|

Monetaire

|

N./

|

Saisie et memorise

|

|

MntModif

|

Montant modifie

|

Monetaire

|

N./

|

Saisie et memorise

|

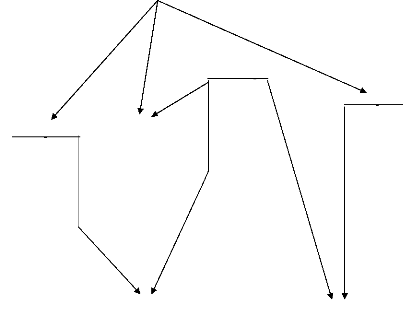

3° Graphe des dépendances fonctionnelles

A partir de cet outil, nous aurons la possibilite de

creer des liens entre les associations et les entites. Ce la veut dire que cet

outils, nous permettra de lier les proprietes entre elles au travers les

valeurs qu'elles peuvent prendre.

MntDCOGE ou MntCCOGE

MntDCAE ou MntCCAE

NumCompte

NumOpCOGE

DateOpCOGE LibOpCOGE Num PcCOGE

/ntCpte NatCpte ClasCpte

TypeCpt

e PalierMasse TypeSoldCpte

NumOpCAE

PeriodCptl DateOpCAE LibOpCAE Num PcCAE

Mnt Prevu ou MntModif

CodeEx

OperationCOGE

NumOpCOGE DateOpCOGE LibOpCOGE Num

PcCOGE

(1,1)

(1,n)

(1,n)

Avoir Prévoir Avoir

Mouvementer

MntDCOGE,

MntCCOGE

(1,n)

Exercice

CodeEx

NumCpte /ntCpte NatCpte ClasCpte TypeCpte PalierMasse

TypeSoldCpte

MntPrevu, MntModif

Compte

(1,n)

(1,n)

(1,n)

(1,n) (1,n)

Mouvementer

MntDCAE,

MntCCAE

OperationCAE

NumOpCAE PeriodCptl DateOpCAE LibOpCAE Num

PcCAE

(1,1)

4° Modèle Entité Association

|