|

Export : Comment expliquer les resultats

frangais, faut-il envier l'Allemagne ?

Memoire dirige par DEGROOTE Didier SKEMA BS

SKEMA Business School, Master

Apprentissage

Arree 2012

Nb de pages

· 67 p.

« J'atteste que ce travail est personnel et cite

systematiquement toute source utilisee entre guillemets et ne comporte pas de

plagiat »

signature de(s) auteur(s)

SOMMAIRE

Introduction 4

Partie 1 : Comparaison des résultats

économiaues et du fonctionnement de l'économie des deux pays

1) Fiche économique 8

2) Les chiffres du commerce extérieur

8

a- Qui exporte en France 8

b- Résultats généraux

12

c- Résultats intra Union Européenne

16

d- Résultats bilatéraux 18

3) Le role des P ME dans l'économie nationale

20

4) La place de l'industrie 24

PA RTIE 2 : QUELLES CAUSES SONT A L'O RIGINE DE

RESULTATS MITIGES DE LA FRANCE, EXISTE-T-IL D'AUT RES GRILLES DE LECTURE ?

1) La réelle place de l'export, poids et culture

28

a- Consommation intérieure et exportation : le

poids dans la croissance 28

b- La culture de l'export est plus

développée dans les entreprises allemandes 30

2) La compétitivité : salariés et

coet du travail 33

a- Productivité horaire et temps de travail

33

b- Le coat du travail 35

3) Le role des politiques salariales 37

4) La recherche et le

développement......................................................38

5) L'économie du Bazar : une autre explication

des chiffres de l'export...41

6) Les produits français sont-ils

compétitifs 7 ...........

|

.............................44

|

a- La qualité et le positionnement

|

44

|

b- Les prix

|

|

48

|

|

LES POLITIQUES DE SOUTIEN A L'EXPO RT ET LES ENJEUX DE

L'AVENI R

1) La culture française est-elle compatible avec

l'idée de l'export 7 .......49

2) Export et croissance

d'entreprise.......................................................51

3) Les moyens mis en place par l'état

français pour aider les entreprises a exporterleurs

produits..........................................................................52

4) Un tissu économique peu propice au

développement des entreprises.55

a- Les entreprises de taille intermédiaires : un

manque qui se répercute sur les résultats a

l'export 55

b- Les relations entre la politique et l'économie

57

5) Relancer les exportations 58

Conclusion.............................................................................................62

Bibliographie.........................................................................................65

Introduction

Dans un contexte de mondialisation qui donne parfois

le sentiment d'être subie, de déclin relatif de la France par

rapport sa puissance passée dans le monde et d'élection

présidentielle, un chiffre cristallise la capacité ou

l'impression d'incapacité du pays a s'imposer sur le commerce

international : les résultats du commerce extérieur.

Depuis 2002, la balance commerciale frangaise est

restée déficitaire, et s'enfonce même dans le rouge avec un

triste record de pertes pour l'année 2012 : 69,6MDS D'Euro. Ce chiffre

marque d'autant plus les esprits qu'il représente une part de la peur de

la France dans sa capacité a s'adapter au commerce mondial et notamment

a faire face aux puissances montantes comme la Chine ou l'Inde. Il est d'autant

plus alarmant que notre voisin allemand affiche lui des bénéfices

records alors même qu'il subit les mêmes lois du marché, et

plus encore y parvient avec la même monnaie que la France : un Euro

parfois considéré comme surévalué. Etonnamment

l'imaginaire collectif se tourne vers la Chine et son dumping social pour

expliquer une partie de ces résultats, alors que c'est avec l'Allemagne

que la France réalise les plus de déficits

commerciaux.

Les élections présidentielles sont donc

l'occasion pour les politiques de mettre en avant l'ensemble des variables a

réajuster pour corriger ces mauvais résultats, et d'utiliser des

comparaisons chiffrées avec le pays voisin pour appuyer les points de

vue. Nous avons ainsi pu entendre parler de coat du travail, de

compétitivité, de charges patronales, mais finalement assez peu

de différences de société, de différence de tissu

économique ou encore de différence de stratégie de

croissance du pays, et de ses entreprises.

L'ensemble de ce travail se tourne dans un objectif

double qui est d'essayer de

comprendre pourquoi la France ne parvient pas a

rétablir sa balance commerciale a

l'équilibre, et de vérifier si il n'est

pas réducteur et trop pessimiste de ne voir dans ce déficit qu'un

échec de plus dans l'adaptation du pays au commerce mondial. Ce travail

a été motivé par la redondance de l'utilisation du

parametre « coat du travail » lors de la campagne

présidentielle, alors même que les écarts, bien qu'existant

face a l'Allemagne, sont minimes comparés au ratio de 1 a 30 qui nous

sépare des chiffres de la Chine. Si l'Allemagne s'en sort, l'explication

devrait être ailleurs.

La comparaison avec l'Allemagne prend tout son sens

dans le fait que les deux pays sont effectivement comparables : ils utilisent

la même monnaie, ils sont des puissances moyennes dans le monde, ils sont

industrialisés et développés, ils connaissent des indices

de développement assez proches et sont dirigés par des

démocraties, il n'empêche que ces comparaisons souffrent parfois

d'un manque de mise en avant de ce qui les oppose, a commencer par leurs

stratégies de développement.

Or ce sont précisément ces

stratégies qui peuvent entre autres être a l'origine des

écarts de résultats entre la France et l'Allemagne, en plus des

différences de coat et temps de travail souvent cités, notamment

le fait que la France s'appuie sur son marché intérieur,

l'Allemagne sur ses exportations. Des lors, en considérant que les deux

pays n'ont pas choisi les même logiques de croissance, est-il

légitime pour la France d'envier les résultats du commerce

extérieur de l'Allemagne? Et Finalement, peut-on imaginer que ces

résultats ne soient pas aussi alarmants qu'ils semblent

l'être?

Chercher a imiter l'Allemagne ne revient pas

uniquement a remettre certaines variables comme le coat du travail au

même niveau, il est même d'ailleurs trEs possible qu'une telle

stratégie de surface n'ait aucun impact réel sur les

résultats de la balance commerciale. Nous verrons que si il est bon de

vouloir s'inspirer du second exportateur du monde, il ne faut pas pour autant

s'imaginer pouvoir en copier le système aisément, au moins parce

qu'il ne répond pas a l'idée que se fait la France de la

société.

Au cours de ce mémoire, nous verrons de faAon

très factuelle que les résultats de l'Allemagne sont bien sir

bien plus enviables que ceux de la France en termes de commerce

extérieur, dans le monde comme en Europe. Ensuite, nous analyserons

assez largement les causes qui peuvent en etre a l'origine, ou au contraire qui

sont trop marginales pour etre défendues. Nous nous pencherons ainsi

vers les déséquilibre du tissu économique frangais, les

problèmes de développement des PME, les difficultés de

positionnement des produits, ou encore l'adaptation différente des

entreprises au commerce international. Enfin nous nous intéresserons aux

enjeux pour la France si elle souhaite rétablir un équilibre dans

sa balance commerciale, tout en ne reniant pas les fondements de sa

société.

PARTIE 1 : Comparaison des

résultats économiques et du

fonctionnement de l'économie

des deux pays

1) Fiche économique

|

France

|

Allemagne

|

|

Population

|

65 350 000

|

81 471 834

|

|

Superficie

|

675 417 Km2

|

357 026 Km2

|

|

PIB

|

2 808 milliards $ (2011)

|

3 629 milliards $ (2009)

|

|

IDH

|

0,884

|

0,885

|

|

Classement économique mondial

|

5ème

|

4ème

|

|

Classement exportateur mondial

|

5ème

|

2nd

|

|

Croissance moyenne sur 10 ans

|

1,47%

|

1,13%

|

2) Les chiffres du commerce

extérieur

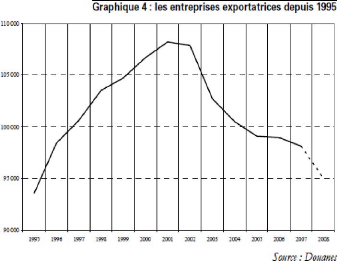

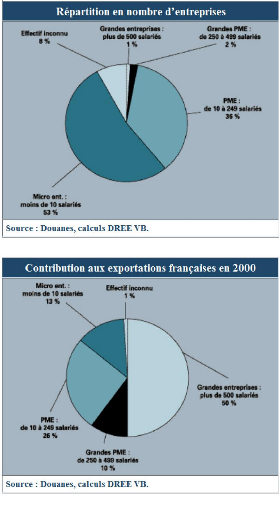

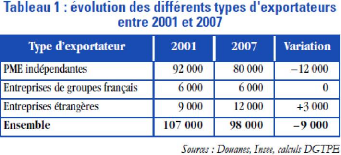

A) QUI EXPORTE EN FRANCE

Les mille premieres entreprises exportatrices

frangaises (sur 100 000) réalisent 70% du Chiffre d'Affaires

réalisé a l'export. Il est important de noter également

que depuis 2005, le nombre total d'entreprises qui exportent diminue et est

passé de 105 000 a environ 95 000/100 000 aujourd'hui. Le

décompte du nombre d'entreprises exportatrices varie en fonction des

criteres pris en compte, par exemple beaucoup de PME exportent pour le compte

de grands groupes frangais et peuvent ou non être

comptabilisées.

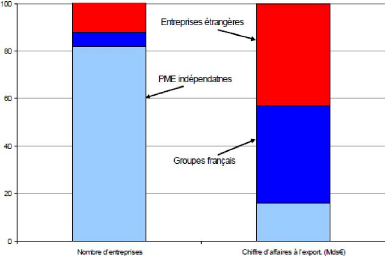

Bien sar, les entreprises qui exportent n'ont pas les

mêmes capacités et ont un poids variable dans le Chiffre

d'Affaires total réalisé par les entreprises frangaises a

l'export. On remarque ainsi que les PME, bien qu'étant les plus

nombreuses, ne pèsent finalement que modérément dans les

parts de l'exportation. A l'inverse, les grands groupes frangais

représentent seulement 4% des entreprises qui exportent mais

réalisent près de 45% du CA. Enfin, les entreprises

étrangères exportent de France autant que les groupes nationaux.

Le graphique ci-dessous montre bien l'écart entre le nombre

d'entreprises exportatrices et leur poids dans le Chiffre d'Affaires global

réalisé :

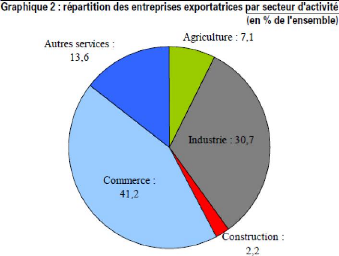

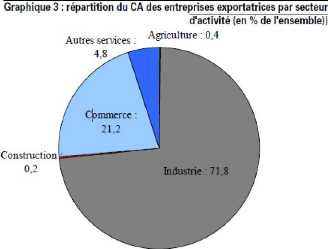

Les secteurs qui exportent le mieux sont bien sur lies

aux domaines d'excellence francaise : l'agriculture et l'agro-alimentaire,

l'industrie, aéronautique notamment, et nucléaire ou encore les

services. La quasi-totalité des entreprises dites « commerciales

» sont en general des filiales des entreprises industrielles.

Le recul du nombre d'exportateurs met en exergue les

difficultés rencontrées par certains types d'entreprises a se

tourner vers l'export : et principalement les PME indépendantes.

Cependant, il n'est pas ou peu impactant puisque le recul ne concerne que des

entreprises dont le CA a l'export ne tient qu'une place marginale dans la

totalité du CA a l'export des entreprises frangaises (- de 1%). Pour

autant, le poids des PME indépendantes est resté stable a 16% de

l'ensemble du CA, ce qui veut dire que leur CA moyen a augmenté

sensiblement : +34%.

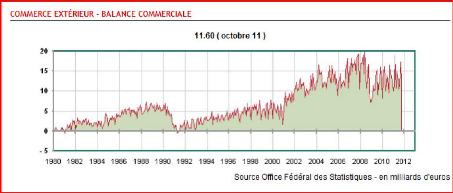

B) RESULTATS GENERAUX

Si l'on s'en tient aux chiffres simples du commerce

extérieur, la France fait pale figure comparée a l'Allemagne :

elle importe moins, exporte moins et surtout a une balance négative

quand l'Allemagne affiche un excédent commercial net. Entre 2002 et

2008, l'Allemagne a augmenté son excédent de USD200Mds (150Mds

d'€). Pour la simple année 2008, la France affiche un

déficit de USD55Mds (43Mds d'€). Le déficit continue de se

creuser les années suivantes et atteint 51,4Mds d'€ en 2010 et

entre 69 Milliards d'€ en 2011. A priori donc, les relations commerciales

extérieures sont bénéfiques pour l'Allemagne et

plutôt pesantes pour l'économie frangaise.

En 2012, Pierre Lellouche (Le Figaro, 14

Février) secrétaire d'état au commerce extèrieur,

donne les chiffres suivants : les exportations frangaises ont augmenté

de 8,6% par rapport a 2011 et atteignent 429 Milliards d'Euro. Dans le

même temps, les importations augmentent de 11% pour atteindre 498

Milliards d'Euro. Les 69 Milliards d'Euro de déficit représentent

le record de déficit de la balance commerciale

exterieure frangaise. A contrario l'Allemagne exporte

pour 1 060 Milliards d'Euro et realise un excedent commercial de 158 Milliards

d'Euro.

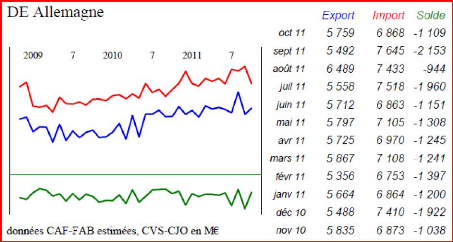

Chiffre du commerce extérieur en

Allemagne

Une distinction peut toutefois être faite entre les

biens et les services. La balance commerciale frangaise des biens est largement

déficitaire : perte de 62 Mds d'€ en 2009 alors que celle des

services est excédentaire de 16 mds d'€ sur la même

année. Au final, les services ne compensent pas les pertes en biens et

la balance est négative. La situation en Allemagne est

diamétralement opposée puisque les biens sont

bénéficiaires (+ 165Mds d'€ en 2009) et rattrapent

très largement les pertes dues aux échanges de services (-23 Mds

d'€ en 2009) pour atteindre au final une balance extérieure

positive.

La France et l'Allemagne vendent des produits

similaires, équipements de transport, automobiles, aéronautique,

produits chimiques et agroalimentaires (France) et sont concurrents pour la

grande majorité de leurs exportations. Les principaux clients frangais

sont l'Allemagne (16,4 %), l'Espagne (7,6 %), l'Italie (8,2 %), le RoyaumeUni

(6,8 %), la Belgique (7,7 %), les Etats-Unis (5,1 %), les Pays-Bas (4,2 %)

(Données de 2010). Les principaux clients de l'Allemagne sont

la France (9,7 %), les USA (8,6 %), le

Royaume-Unis (7,3 %), l'Italie (6,7 %), les

Pays-Bas (6,2 %), la

Belgique (5,5 %), l'Autriche (5,5 %) et

l'Espagne (4,7 %) (Données de

2006).

Toujours d'après les chiffres de Pierre

Lellouche, les B RICs représentent 7% des exportations frangaises contre

12% des exportations allemandes. La France doit donc se tourner plus encore

vers ces pays qui représentent les zones de croissance du

monde.

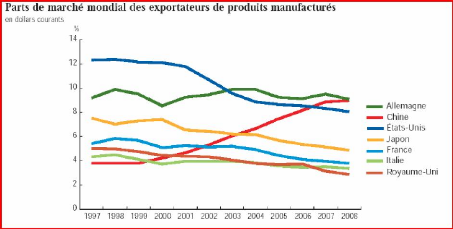

Enfin, en valeur relative par rapport au commerce

mondial, le deux pays sont en recul en grande partie a cause de la Chine qui

dispute maintenant la place de premier exportateur mondial a l'Allemagne. En

termes de part de marché, le recul allemand est cependant six fois moins

important que le recul frangais.

Ce premier apergu des chiffres du commerce

extérieur permettent de mettre en avant un premier point qui explique en

partie les écarts de résultat entre les deux pays : l'Allemagne

s'ouvre beaucoup plus que la France au commerce mondial, pour preuve elle

importe également deux fois plus que la France, et ses importations

représentent en 2008 32% de son PIB, contre 25% pour la

France.

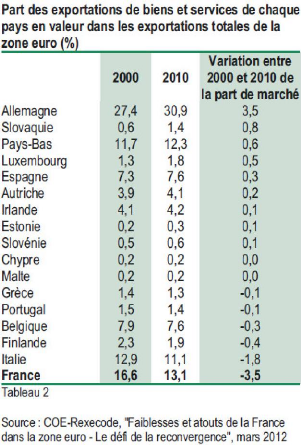

C) RESULTATS INTRA UNION EUROPEENNE

Le commerce intra Union Européenne est

responsable pour beaucoup dans les résultats généraux de

la France et de l'Allemagne. L'Allemagne réalise 60% de son

bénéfice en Europe, et la France 87% de son déficit. Les

deux pays ne ciblent toutes fois pas les mêmes partenaires commerciaux :

l'Allemagne est plutôt moins diversifiée et s'adresse aux pays les

plus développés de l'OCDE, la France, elle, a des partenaires

beaucoup plus diversifiés.

Comme on l'a vu précédemment, les deux

pays perdent leur puissance relative dans le commerce mondial. Mais

étant donné les proportions de leur commerce au sein de l'Europe,

il ne faut pas plus conclure d'une entrée réussie dans la

mondialisation par l'Allemagne et manquée par la France mais

plutôt se centrer sur les données du marché Européen

qui traduisent beaucoup plus l'adaptabilité, ou non, de ces deux pays.

Quoi qu'il en soit, l'Allemagne progresse en Europe quand la France perd du

terrain :

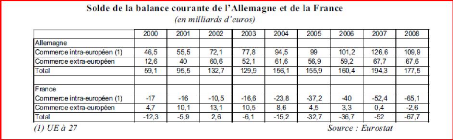

Comme le montre le solde des balances courantes de la

France et de l'Allemagne, le déficit frangais en Union Européenne

est chronique depuis 2000 et n'est plus compensé tout ou partie par les

gains générés par le commerce avec les pays hors UE depuis

2008, année durant laquelle cette tranche du commerce a également

tourné au déficit. En revanche, l'Allemagne voit ses

résultats commerciaux intra et extra européens s'améliorer

sur une longue période et atteindre des bénéfices records

sur les cinq dernières années.

D) RESULTATS BILATERAUX

A cette échelle d'analyse, l'écart est

criant entre les deux pays. La France est le pays avec lequel l'Allemagne

réalise le plus de bénéfices et a l'inverse, l'Allemagne

est pour la France le second pays après la Chine avec lequel elle

enregistre les plus importants déficits.

Les exportations allemandes vers la France progressent

régulièrement et a hauteur de l'évolution du PIB frangais.

Au final donc le taux de pénétration des produits allemands en

France stagne, malgré une augmentation en valeur de 34% entre 2000 et

2007. En revanche une fois de plus, les statistiques frangaises sont assez

ternes : les exportations vers l'Allemagne n'ont augmenté que de 2% (en

valeur) entre l'année 2004 et l'année 2007, ce qui est une

progression inférieure a la croissance de la consommation en Allemagne :

cette dernière augmente de 1,6% en volume par an. En clair, les produits

frangais diminuent en pénétration sur le marché Allemand

(volume et valeur) alors que les produits Allemands augmentent en volume sur le

marché frangais.

Les chiffres généraux sont donc

largement en faveur de l'Allemagne. Au détail des regroupements

industriels « Biens d'investissements », « Biens de

consommations durables » « Biens de consommation non durables »

« Biens intermédiaires », les résultats sont plus

hétérogènes mais restent globalement négatifs pour

la France. En effet, sur ces quatre familles de biens, seules deux sont

positives ou nulles : « Biens d'investissements » et les « Biens

de consommation non durables ».

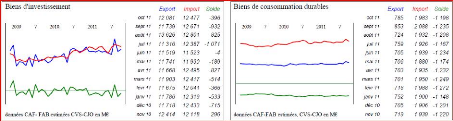

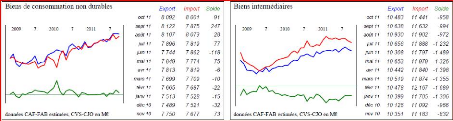

Les échanges France/Allemagne vus de la

France ~

Les échanges par regroupements

industriels

3) Le rôle des PME dans l'économie

nationale

Les PME en France représentent 70% des emplois

et 100%(*) de la création d'emploi. En Allemagne, 1,8 Millions d'emplois

ont été créés en 2010, exclusivement par des PME,

alors que le secteur public et les grosses entreprises ont plutôt

réduit leurs effectifs. Etant donné l'importance de leur poids,

commun, dans l'économie, il est fondamental de consacrer une partie sur

leurs résultats.

(*) La création des emplois en France est

100% imputables aux PME même si leur modèle de croissance en

France, et dans une moindre mesure en Europe, est d'être

intégrées in fine a des grands groupes. Les grands groupes, en

leur nom propre, détruisent des emplois, les PME en

crééent. Le rattachement des PME aux grands groupes est une

condition de plus en plus fondamentale a leur développement, en 1999,

35% des effectifs de PME étaient rattachés a un grand groupe, en

2004 60%.

Avant de commencer l'analyse et la comparaison du

tissus des PME en France et en Allemagne, il faut préciser que la

définition de ces entreprises n'est pas la même dans ces deux

pays.

En France : La catégorie des petites et

moyennes entreprises (PME) est constituée des entreprises qui occupent

moins de 250 personnes, et qui ont un chiffre d'affaires annuel

inférieur a 50 millions d'euros ou un total de bilan n'excédant

pas 43 millions d'euros.

En Allemagne : La catégorie des petites et

moyennes entreprises (PME) est constituée des entreprises de 500

employés au plus et un chiffre d'affaires annuel de 50 millions d'euros

maximum. Elles totalisent 40 % du Produit Intérieur Brut (PIB) et

emploient 70 % de la population.

Il est commun de dire que le tissu des PME en France

est moins important en volume qu'en Allemagne. Cependant, leur poids moins

important dans l'économie nationale ne résulte pas de leur

quantité plus faible, mais de leur développement moins important.

Il existe plus de PME en France qu'en Allemagne (en 2007, 261 000

contre 202 000) mais elles sont plus petites : 14

employes et un Chiffre d'Affaires de 3,8Mo d'€ en France pour 35 employes

et un Chiffre d'Affaires moyen de €9,3Mo en Allemagne.

|

|

France

|

|

|

Allemagne

|

|

1999

|

|

2007

|

|

1999

|

|

2007

|

|

Nombre d'entreprises

|

252

|

476

|

260

|

928

|

236

|

282

|

202

|

377

|

|

CA moyen (millions d'Euros)

|

2,9

|

|

3,8

|

|

5,9

|

|

9,3

|

|

|

Nombre de salaries moyen

|

15

|

|

14

|

|

32

|

|

35

|

|

Nombre de salariés dans les entreprises en

2007

70,0% 60,0% 50,0% 40,0% 30,0% 20,0%

10,0%

0,0%

90,0%

80,0%

84,1%

60,5%

1,3%

France Allemagne

5,1% 7,8% 2,8% 8,4%

0,8%

7,2%

2,1%

1 à 9 10 à 19 20 à 49 50 à 249 Plus

de 250

Concernant leur part dans les exportations frangaises,

malgre leur poids en volume dans l'economie frangaise, elle reste relativement

faible. En nombre d'entreprises, TPE et PME ensemble representent 89% des

entreprises exportatrices, mais seulement 39% en Chiffre d'Affaires (en

excluant les entreprises etrangeres).

22

De plus, le développement international des PME

est freiné par leur taille et leur capacité a innover.

Généralement, elles n'exportent que vers un ou deux pays, voisin

de la France et dans 30% des cas, elles ne conservent pas leur marché

plus d'un an. Les PME frangaises, contrairement aux PME allemandes, ne

s'établissent pas sur un marché mais fonctionnent beaucoup par

contrat « one shot ».

FINANCEMENT, EXPORTATIONS ET CROISSANCE

L'une des variables qui explique le faible

développement général des PME en France est l'accès

au financement. Historiquement et culturellement les créateurs

d'entreprise en France ont recours a l'apport personnel et a l'emprunt

bancaire. Cette attitude vient de plusieurs facteurs. Tout d'abord un blocage

psychologique face au marché des capitaux, et une forte volonté

de secret et d'indépendance quant a l'activité de son entreprise.

La Dynamique de croissance rapide est donc mise plutôt au second plan

lors d'une création d'entreprise. Ensuite, une grande habitude

d'intervention de l'état est également a l'origine de cette

fermeture au marché des capitaux, OSEO par exemple reste l'un des

organismes principaux au financement des PME. Enfin la culture du risque en

général, mais financier en particulier même pour un fort

rendement n'est pas aussi développé qu'aux Etats-Unis par

exemple.

Le problème des PME frangaises n'est donc pas

la survie, qui est supérieure a la moyenne de l'OCDE, mais le

développement. Et l'un des leviers de développement mis en avant

régulièrement est l'export et le gain de nouveaux marchés.

Jean Francois Copé incite les PME frangaises a imiter les PME allemandes

sur trois leviers : l'innovation, l'investissement, et l'export.

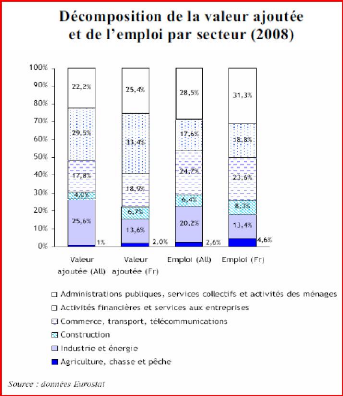

4) La place de l'industrie

Aujourd'hui, l'activité industrielle correspond a

26% du PIB en Allemagne, contre 13% en France, deux fois mois en valeur

relative.

L'Allemagne est structurellement plus tournée

vers l'industrie (stabilisation), la France vers les services (déclin

relatif de l'industrie), mais les services restent prédominants pour les

deux pays.

La part des services dans le PIB frangais est

supérieure de presque 10% (9,2%) a celle des services en Allemagne.

Parallèlement, en termes de valeur ajoutée, la part de

l'industrie Allemande dans le PIB est deux fois plus importante qu'en France et

atteint plus de 25,5% contre 13,6% pour la France. Attention cependant, le

déclin de l'industrie frangaise n'est que relatif : la production

industrielle frangaise augmente toujours (+3% entre 2005 et 2008). Il en est de

même en Allemagne (+ 17% sur la même période). Ainsi, dire

que << La France se vide de son sang industriel » est trompeur.

Seulement les emplois industriels diminuent, pas l'activité.

Il est également important de souligner que le

contexte économique mondial oblige a ne pas restreindre l'analyse a

l'échelle du pays. Si l'industrie en France est souvent montrée

du doigt, l'industrie frangaise dans le monde montre un tout autre visage. En

2006, 60% du Chiffre d'Affaires du CAC40 non financier est

réalisé a l'étranger, contre 35% pour le DAX30 (indice

financier allemand) non financier.

Il faut souligner l'importance de l'industrie dans les

exportations frangaises, puisque les grands groupes industriels

représentent un gain de plus de 7Mds d'€uro pour

l'aéronautique et la chimie, 5Mds d'€uro pour l'industrie

alimentaire, 4 Mds d'€uro pour l'industrie pharmaceutique, ou encore 2 Mds

d'€uro pour les produits agricoles ou sylvicoles Parallèlement, la

France est en net déficit pour les industries

énergétiques, du bois, du matériel électronique, du

textile ou encore de la métallurgie, ou de l'automobile.

Pour l'Allemagne, comme dans l'ensemble des pays

industrialisés, le poids de la

production industrielle dans la valeur

ajoutée brute a également baissé. En 1970,

l'industrie

y pesait 36,5 %, contre 48,3 % pour les services. En 2007, ce ratio

est

passé a 23,9 % de la valeur brute, et 69 % pour

les services. Cependant, une analyse statistique de l'évolution

récente de la valeur ajoutée des différents secteurs de

l'économie allemande entre 1991 et 2006 laisse apparaitre une image

contrastée. Les secteurs qui perdent le plus de poids dans

l'économie sont l'extraction de produits miniers et la construction. Les

dernières mines de charbon ferment leurs portes les unes apres les

autres sous la pression de prix mondiaux beaucoup plus bas que les prix

allemands (les fermetures sont remises en question avec la sortie du

nucléaire), fortement subventionnés. La construction a enfin fini

par corriger les exces des années 1990 -- ce secteur a atteint son point

culminant en 1995 avec un index a 115,89 -- stoppant sa chute en 2006-2007,

avec un index passant de 77,79 a 79,37. En regardant l'évolution entre

2000 et 2006, on constate que l'industrie consolide ses positions face a un

secteur des services qui croft maintenant plus lentement. Si cette tendance se

confirmait, la these de la désindustrialisation, conséquence

inéluctable de la mondialisation, devrait être repensée.

Ainsi les Conseillers du commerce extérieur de la France écrivent

dans un rapport de 2008 : « AprEs une période d'intense exploration

des pays d'Europe centrale et orientale, on assiste a de moindres

délocalisations de l'industrie allemande, malgré des salaires

beaucoup plus élevés. G

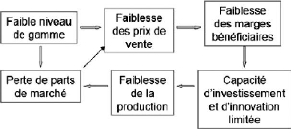

L'industrie frangaise est largement handicapée

par la faiblesse de ses taux de marge, qui est l'un des marqueurs de la perte

de compétitivité et qui pèse dans son exportation. Ce

problème de taux de marge vient de plusieurs facteurs qui seront

étudiés en partie 2 comme l'adaptation a la division

internationale du travail, la qualité réelle et pergue des

produits ou les politiques de prix.

PARTIE 2 : QUELLES

CAUSES SONT A

L'ORIGINE DE

RESULTATS MITIGES DE

LA FRANCE, EXISTE-T-IL

D'AUTRES GRILLES DE

LECTURE ?

1) LA REELLE PLACE DE L'EXPORT, POIDS ET CULTURE

A) CONSOMMATION INTERIEURE ET EXPORTATION : LE POIDS

DANS LA CROISSANCE

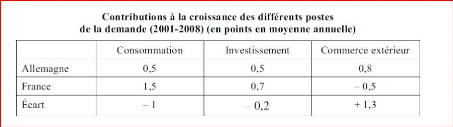

Comme nous avons pu l'observer, les exportations

allemandes jouent un role prépondérant dans la croissance du

pays. Mais si les allemands ont effectivement une culture de l'export que les

frangais n'ont pas, c'est aussi parce que la croissance frangaise repose sur

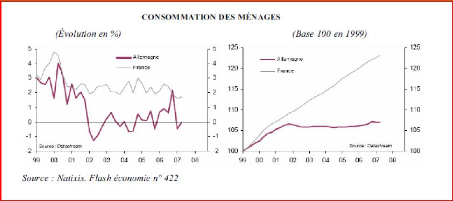

une logique de consommation du marché domestique. Entre 2000 et 2008, le

taux de croissance moyen de la demande intérieure a été en

Allemagne inférieur de 1,8 point a celui de la France, mais aussi de

l'ensemble des pays de l'OCDE. De son coté, la France subit des pertes

de croissance du fait de ses relations commerciales internationales et voit son

activité reposer sur la demande interne avec le couple

consommation-investissement. En 2007, les frangais consomment en moyenne 25% de

plus qu'en 1999, alors que le niveau de consommation en Allemagne n'a

progressé que de 7,5%. L'Allemagne dépend au sens strict du terme

beaucoup plus de ses exportations que la France.

Cette progression est si marquée que depuis

2005, la demande intérieure frangaise dépasse la production du

pays, de un a deux pourcent suivant les années, alors qu'elle reste

constamment inférieure en Allemagne : entre 92% et 98% depuis

2001.

Les chiffres donnés ci-dessus sont

éloquents, la croissance frangaise repose sur la consommation

intérieure, la croissance allemande sur ses exportations. Attention

toutefois a l'analyse : si les ménages frangais consomment plus que les

ménages allemands, le fort écart de consommation

intérieure est bien plus imputable aux consommations des administrations

et service publiques dont le bénéficiaire final n'est pas

systématiquement individualisable. De plus, a l'échelle

régionale, ce constat n'est pas toujours réel : certaines

régions comme le Languedoc Roussillon tirent plus leur croissance de

l'export que du marché intérieur.

Cependant, il est important de garder a l'esprit que

la croissance économique plus forte en moyenne en France, la plus grande

consommation intérieure frangaise et l'état des échanges

commerciaux entre les deux pays sont trois facteurs qui cumulés font que

paradoxalement, la France tire l'Allemagne beaucoup plus que l'Allemagne ne

tire l'économie frangaise. Un chiffre illustre très bien cette

affirmation : entre 2002 et 2008 la demande frangaise de produits allemands a

augmentée de 43%, quand la demande allemande de produits frangais n'a

progressé que de 24%, soit presque deux fois moins.

En ce sens, les comparaisons sur les résultats

du commerce extérieur perdent de leur intérêt puisque ce

commerce n'a pas la même importance dans les modèles

économiques des deux pays.

B) LA CULTURE DE L'EXPORT EST PLUS DEVELOPPEE DANS LES

ENTREPRISES ALLEMANDES

Les PME sont moins de 100 000 a exporter contre 200

000 en Italie et 300 000 en Allemagne. Cette situation des entreprises

frangaises s'explique en partie par l'histoire économique du pays, qui a

favorisé dans le passé un grand marché intérieur et

le marché colonial.

Ainsi, l'une des raisons, sinon la principale raison,

qui explique ce poids de l'exportation dans les croissances respectives des

deux pays est la culture de l'exportation au sein de entreprises allemandes,

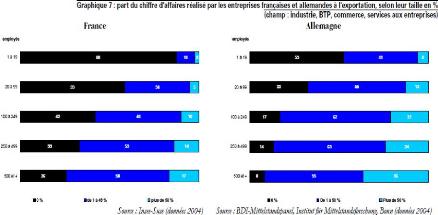

que l'on ne retrouve pas dans les entreprises frangaises. En 2004, 87,5% des

entreprises frangaises de 1 a 10 salariés ne réalisent aucun

Chiffre d'Affaires a l'export. A taille équivalente, ce chiffre chute a

63% en Allemagne. Cet écart de 20% est maintenu quelle que soit la

taille des entreprises, excepté pour les entreprises de plus de 500

salariés : 13% des entreprises Allemandes travaillent sur leur

marché domestique uniquement contre 25% pour les entreprises

frangaises.

Il ne faut pas perdre de vue que les chiffres

réalisés par les très grandes entreprises sont bien sur le

poids majoritaire dans les résultats des pays a l'export, et que par

conséquent ce constat ne nous donne qu'une indication culturelle plus

qu'une explication des résultats généraux.

Le résultat de cette culture est la variation

de produits destinés a l'export dans les deux pays : entre 2000 et 2008,

la production allemande destinée aux exportations a augmenté de

385,9 milliards d'euros contre seulement 61,1 milliards pour la France. Le

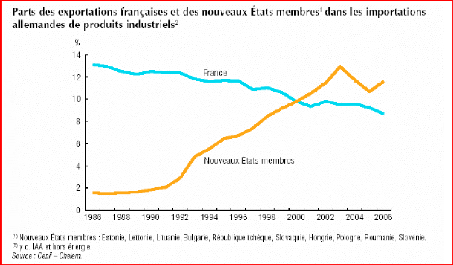

graphique ci-dessous montre bien l'écart entre ces deux cultures de

l'export : en considérant la production allemande destinée a

l'export comme une base 100, on constate qu'a aucun moment depuis 1979 la

production frangaise n'a dépassé un indice de 60. De plus, depuis

douze ans, cet écart est en forte croissance et a presque

été multiplié par 1,5 (60=>40)

(Avant la réunification, seules les statistiques

de l'Allemagne de l'ouest sont prises en compte).

Enfin et pour rappel, même si cela impacte

très peu le volume des exportations, il faut se souvenir que dans

l'ensemble, le nombre d'entreprises sur le territoire frangais qui exportent

diminue, en particulier les PME indépendantes, qui travaillent sur des

contrats « one shot » et ciblent des pays frontaliers

principalement.

2) La compétitivité : salariés et

coût du travail

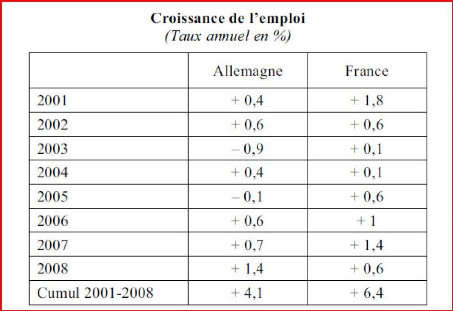

A) PRODUCTIVITE HORAIRE ET TEMPS DE TRAVAIL

Comme le montre le tableau ci-dessus issu d'un rapport

du sénat datant de 2009, sur une période de sept années,

la France a créé plus d'emplois que l'Allemagne en valeur

relative. En parallèle, la productivité horaire frangaise a

progresser plus vite qu'en Allemagne : une amélioration de 21% depuis

1999 pour la France, contre 14% pour l'Allemagne. Enfin, les deux pays

connaissent une diminution générale du temps de travail, plus

important pour l'Allemagne que pour la France.

Il existe en fait un lien entre la diminution du temps

moyen de travail et la croissance de la productivité horaire : le

partage du travail permet a de plus nombreux séniors et non

qualifiés de travailler, et par conséquent la «

qualité » moyenne des travailleurs diminue. Il est donc logique que

la productivité frangaise progresse plus vite que la productivité

allemande. Ainsi les arguments qui consistent a mettre en avant la loi sur les

35h comme fondamentales dans le ralentissement de la croissance frangaise, et

donc de ses exportations, sont a nuancer.

D'après Martine Aubry, un ouvrier de

l'industrie allemande travaille en moyenne 150h* de moins par an qu'un ouvrier

frangais. On pourrait donc conclure que l'industrie allemande travaille moins

vite, et moins longtemps que l'industrie frangaise. Ce n'est donc pas cet

aspect qui explique les meilleurs résultats de l'Allemagne.

*En réalité la durée hebdomadaire

du temps de travail des salariés a temps plein en France et en Allemagne

connait un écart de 18 minutes en faveur de l'Allemagne en 1990 qui a

augmenté jusqu'à 2h12 en 2002, lors de l'apogée des 35

heures, pour se stabiliser a 1h12 en 2010. D'après Laurence Parisot,

«1h12 par salarié par semaine par année, c'est

considérable en capacité et effort de production. La durée

du travail a toujours un effet sur la compétitivité de notre pays

et le nier revient a refuser de voir la réalité en face.* Cet

écart important ne concerne toutefois que les salariés a temps

complet. Car, en intégrant ceux a temps partiel (2 % des emplois en

Allemagne, contre 13,3% dans l'Hexagone), un actif occupé travaille 164

heures de plus par an en France. Et ce malgré une productivité

horaire du travail, bien qu'en baisse depuis 2003, encore supérieure a

celle de l'Allemagne.

B) LE COUT DU TRAVAIL

D'après Francois Fillon, le coat du travail

était plus faible en France qu'en Allemagne, mais le dépasse

depuis peu et se place en moyenne 20% au-dessus de la moyenne de la zone Euro

suite a une forte augmentation depuis 2003.

Laurence Parisot également parle beaucoup de

l'évolution du coat du travail entre la France et l'Allemagne, un

paramètre directement lié a la durée du travail et crucial

en matière de compétitivité. D'après elle,

l'avantage serait nettement en faveur de l'Allemagne : alors que le coat

horaire de la main-d'ceuvre - «en intégrant les allégements

de charges», était inférieur de 2 euros en France en 1990,

il a dépassé celui de l'Allemagne après la mise en place

des 35 heures, en 2003, pour atteindre 37,20 euros en 2010, contre 30,2 outre-

Rhin. Soit «un écart de 23%».

Martine Aubry, quand a elle renie tout problème

lié au coat du travail. Qu'en est-il réellement ?

D'après l'INSEE, en 2008, la France et

l'Allemagne avait 21 centimes d'écart dans le coat horaire du travail

moyen des industries manufacturières : 33,16€ pour la France,

33,73€ pour l'Allemagne.

Un exemple frappant qui prouve bien que quoi qu'il en

soit le coat du travail n'est

pas le nceud réel du problème

est l'évolution de ce dernier dans le secteur

automobile : avant les

années 2000, la France avait continuellement un coat du

travail inférieur a l'Allemagne dans ce

secteur. Depuis 2000, la différence s'est érodée et s'est

même inversée. Pour autant, personne n'osera affirmer que c'est la

raison pour laquelle l'industrie Automobile frangaise est moins performante, la

raison se trouve plutôt du côté de la stratégie

industrielle des groupes, et probablement également de leurs

produits.

Enfin, le coat du travail a continuellement

diminué en France jusqu'en 1996, stagné ensuite et raugmente

depuis une dizaine d'année, plutôt plus vite qu'en UE (2,2% en

moyenne en 2011 pour 3,8% en France). Cela mis en avant, on ne peut renier

l'implication du coat du travail dans les problèmes de

compétitivité. C'est la raison pour laquelle le gouvernement

précédent souhaitait réaliser des réformes telles

que la TVA dite sociale, ou d'offrir la possibilité aux employeurs de

laisser les salaires et ou le temps de travail flexibles en fonction des «

carnets de commandes » des entreprises. Bien sur, en période

d'élections ces sujets clivant sont compliqués a mettre en oeuvre

rapidement, et ont même été largement abandonnés

avec la victoire de Francois Hollande.

Finalement, le coat du travail est un problème

qui est très largement accentué par un manque de

démarcation des produits frangais. En gardant l'exemple de l'industrie

automobile, la comparaison avec l'Allemagne est pertinente : La France a perdu

en coat du travail relatif ces dernières années, et n'a pas su

compenser par une montée en gamme ou une hausse de la

productivité. Elle a opté pour une stratégie inverse de

celle de l'Allemagne. Quand cette dernière s'est

spécialisée dans le haut de gamme pour se démarquer des

pays émergents, la France a baissé en gamme, se positionnant

essentiellement sur des produits de moyenne gamme.

En réalité, le couple coat du

travail/compétitivité doit être analysé ensemble

pour être pertinent : le problème de la France ne réside

donc pas nécessairement dans son coat du travail, raisonnable ou dans sa

compétitivité (les salariés frangais sont a la

troisième place en termes de compétitivité dans le monde)

mais dans une dégradation du couple coat/compétitivité :

le coat du travail augmente plus rapidement que la

productivité.

3) Le rôle des politiques salariales

Les politiques salariales frangaises et allemandes

sont divergentes depuis les années 2000, au bénéfice d'une

amélioration de la compétitivité/coat de l'Allemagne.

Entre 1999 et 2010, les coats salariaux unitaires (coat salariale moyen pour la

production d'un produit) ont augmenté de 1% en France et diminué

de 2 ,4% en Allemagne. Ce différentiel a largement effacé la

meilleure productivité horaire de la France. L'Allemagne fait

plutôt le choix d'une politique de compression des salaires, ce qui n'est

pas le cas de la France. Ainsi, en 2007, la masse salariale en Allemagne

n'avait pratiquement pas évoluée par rapport a 1999, alors

qu'elle a connu une augmentation de 25% en France.

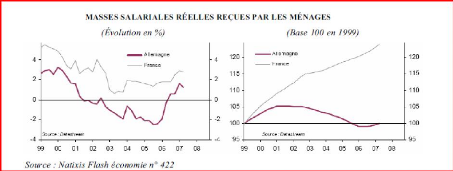

L'évolution des salaires reAus par les

ménages est a l'origine de leur consommation, et donc de la demande du

marché domestique.

Des lors, on peut imaginer qu'un salaire plus

modéré replace le pays en termes de compétitivité

« prix » sur le marché mondial, et participe ainsi aux bons

résultats commerciaux du dit pays. Logiquement, on en conclurait que le

manque de compétitivité des produits frangais par rapport aux

produits allemands a, entre autres, une origine salariale. Pourtant, ce n'est

pas en ce sens que la politique salariale impacte le commerce extérieur.

La compression des salaires entraine une diminution de la consommation du

marché intérieur, et donc un moindre besoin d'importation des

produits étrangers. A l'inverse, les produits exportés ne sont

pas touchés outre mesure et par conséquent, la balance

commerciale améliore son résultat.

4) La recherche et le développement

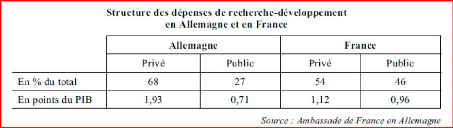

En 2010, l'Allemagne est le principal investisseur en

recherche et développement d'Europe avec 70 milliards d'Euro, soit 2,89%

de son PIB. Rien que les entreprises ont investi 46,9 Milliards d'Euro, ce qui

correspond a 3,7% de plus qu'en 2009. Egalement, les postes en recherche et

développement sont en croissance : en moyenne 7500 nouvelles embauches

sont décomptées d'une année a l'autre.

Pour Annette Schavan, ministre fédérale

de l'enseignement et de la recherche « La hausse des investissements

en R&D de l'économie allemande est très réjouissante.

Nos investissements étatiques considérables sont pour les

entreprises privées un stimulant pour leur propre engagement en

matière de recherche. Cela montre que la Stratégie High-tech du

gouvernement fédéral fait effet ». En effet, entre 2010

et 2013, le gouvernement a entreprit de débloquer 27 Milliards d'Euro

dans les domaines du climat, de l'énergie, de la santé et de

l'alimentation, de la mobilité, de la sécurité et de la

communication. Ces investissements fédéraux sont, pour Annette

Schavan, un bon moyen pour donner une ligne de conduite au pays et inciter les

entreprises privées a suivre ces thèmes principaux dans leurs

choix de développement.

Dans le même temps, La France dépense en

Recherche et Développement 2,26% de son PIB. C'est donc moins que

l'Allemagne en pourcentage du PIB et en volume (42,2 milliards en 2008, 2,16%

du PIB). Ce chiffre place le pays au-dessus de la moyenne européenne :

2%.

De plus, la répartition public/privé

n'est pas la même dans les deux pays : en Allemagne, 70 des

investissements sont privés, contre 54% en France. L'automobile,

l'industrie pharmaceutique et la construction aéronautique et spatiale

sont les grands secteurs qui investissent le plus en France (et donc

portée par les grandes entreprises).

L'OCDE estime que les résultats des

exportations allemandes sont en grande partie imputables a la puissance de leur

Recherche et Développement. Cependant, la place plus importante de

l'industrie (par rapport a la France) serait a la source de ce décalage,

nous en revenons donc au problème de la dite désindustrialisation

de la France.

Enfin il est a noter que le nombre de chercheurs en

Allemagne est supérieur au nombre de chercheurs en France (204 500 en

France contre 282 000 en 2006), qui sont pourtant en moyenne mieux

payés.

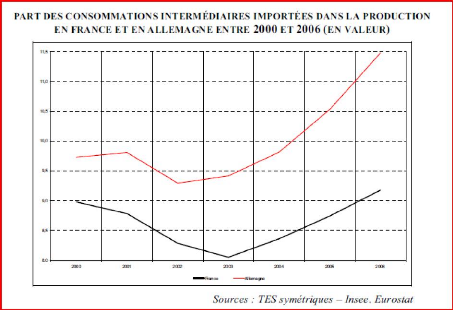

5) L'économie du Bazar : une autre explication

des chiffres de l'export

La force des exportations allemandes vient de

l'internationalisation de leur systeme de production. En clair, les industries

conservent les chaines haute valeur ajoutée sur le sol Allemand

(assemblage, finition, packing...) et délocalisent les taches = faible

valeur ajoutée (fabrication des pieces détachées...). Les

pays ciblés sont l'Europe de L'Est et l'Asie. Par exemple, la Porsche

Cayenne est v made in Germany » mais en réalité, seul 30% de

la valeur du véhicule est réalisée en Allemagne et les

pieces détachées fabriquées dans les pays de l'Est.

L'Allemagne profite beaucoup plus que la France de la nouvelle Division

Internationale du Travail, ce qui explique ses chiffres l'exportation et

l'importation.

F L'®C,-,0)E DE BAZAR »

Idée développée par Sinn en

2006

L'économie du Bazar est largement plus

développée en Allemagne qu'en France. Raison pour laquelle une

réflexion en termes de valeur ajoutée et non plus en valeur

d'échange modifie sensiblement les chiffres du commerce extérieur

des deux pays. Ainsi le taux d'ouverture de L'Allemagne chute de 10% (35%

=>25%) lorsque l'on prend en compte ce commerce vertical, alors que celui de

la France diminue de 7% (29%=>22%). Par nature, ce système a beaucoup

plus profité a certains pays de l'Union Européenne, en Europe de

l'est par exemple, et pas du tout a la France qui a des coats de main d'oeuvre

trop similaires.

In fine, ce système a permis aux entreprises

Allemandes de réaliser des marges plus importantes : elles n'ont pas

vraiment profité de ces baisses de coats pour diminuer leurs prix de

vente.

Ouverture = ( I + E) / 2

×100

Calcul du taux d'ouverture : PIB

I = Importations

E = Exportations

Environ la moitié des importations totales de

biens manufactures est constitué de biens intermédiaires. On

mesure ainsi l'importance des importations destinées a des productions

dans l'importation de biens manufactures.

En 2006, l'Allemagne importait près de deux

fois plus de biens intermédiaires que la France alors que son produit

intérieur brut n'excède le PIB frangais que de l'ordre de 25

%.

Cette caracteristique offre a l'Allemagne un avantage

de competitivite qui doit etre

egalement mise en lien avec les evolutions

des taux de change. L'appreciation de

l'euro rend moins onéreuses ces importations.

L'Allemagne semble ainsi importer plus de désinflation que la

France.

Cependant, l'économie du bazar connait quelques

limites a noter :

Tout d'abord, le système fonctionne très

bien pour l'Allemagne, en grande partie parce que c'est le seul pays a

l'utiliser. Si d'autres pays, ou entreprises concurrentes, copiaient le

modèle, l'avantage compétitif tiré se réduirait en

conséquence.

Ensuite, le processus dépend entièrement

de la situation du pays sous traitant. Si son économie se

développe, la désinflation importée va diminuer et la

logique perdre de son intérêt. De même, le pays peut vouloir

privilégier sa demande intérieure avant l'export et fragiliser

l'entreprise qui profite de cette division du travail.

Enfin, il ne faut pas conclure de ce paragraphe que les

entreprises Frangaises ne se

développent pas a l'étranger : au

contraire, les multinationales frangaises ont en

moyenne vingt et une

filiales a l'étranger contre cinq pour les FMN Allemandes.

La

grande difference vient de leur plus grande autonomie

: elles produisent pour le marche local directement. Aussi, les statistiques de

la France sont les suivantes : le Chiffre d'Affaires realise a l'etranger pour

l'etranger par les firmes frangaises est passe de 380 Mds d'Euro en 2001 a 850

Mds en 2006. Ce chiffre correspond au double des exportations de l'annee 2006.

Pour comparaison, le deficit de la balance commerciale en 2011 a atteint 70 Mds

d'Euro.

6) LES PRODUITS FRANÇAIS SONT-ILS COMPETITIFS

?

A) LA QUALITE ET LE POSITIONNEMENT

Le savoir-faire des entreprises est un facteur

essentiel dans leurs resultats a l'export. La maniere de proceder est au cceur

des differences entre les entreprises des deux pays. Les entreprises allemandes

ont generalement une strategie et des processus plus clairs que les entreprises

frangaises. En Allemagne, la valeur ajoutee est, plus qu'en France, au centre

des discussions. Le but est d'apporter un plus mesurable par le consommateur,

et concevoir une strategie qui va en ce sens. Cette rigueur tient une grande

responsabilite dans la reussite des entreprises Allemandes a l'etranger. La

maniere dont les dirigeants de PME allemandes jugent leurs homologues frangais

est eclairante. Ils ne comprennent pas pourquoi certains d'entre eux veulent

vendre en Allemagne car ils n'apportent aucun avantage serieux par rapport a

l'existant. Souvent donc, les produits frangais n'offrent pas de difference

fondamentale qui leur permettrait d'être preferes. Les resultats de

l'industrie automobile sont eloquents en ce sens (citation de Mathilde Lemoine,

membre du conseil d'analyse economique) :

( De 1991 a 2007, les exportations francaises de

l'industrie automobile ont genere 13 % de la croissance des exportations

francaises totales en valeur en moyenne par an. Neanmoins, depuis 2004, elles

ne contribuent qu'= hauteur de 3 % a l'augmentation moyenne annuelle des

exportations. Le resultat est encore plus probant en ce qui concerne les

exportations d'automobiles vers la zone euro et vers

l''llemagne. Les exportations françaises de

l'industrie automobile vers la zone euro qui représentent 15,5 % des

exportations totales de biens vers la zone euro ont contribué

négativement a la croissance des exportations totales entre 2004 et

2008. En effet entre 2004 et 2008, les exportations françaises

l'automobile vers la zone euro ont reculé de -- 0,6 % en moyenne par an.

A titre de comparaison, les exportations automobiles de l''llemagne en valeur

ont augmenté de 8,7 % en moyenne par an pendant cette même

période. Ainsi, si la croissance des exportations françaises

d'automobiles vers la zone euro avait cru au même rythme que celle des

exportations allemandes d'automobiles, la croissance totale des exportations

françaises de biens en valeur vers la zone euro aurait été

de 1,6 point de % plus élevée. La mauvaise performance de

l'industrie automobile a l'export expliquerait alors a elle seule près

de 42 % du repli de la part de marché de la France en zone euro depuis

2004. »

Malheureusement pour les frangais, une très

grande majorité des exportations frangaises et allemandes sont

concurrentes. En 1995 58% des produits frangais exportés étaient

en concurrence directe avec des produits allemands, 65% en 2004 et 67% en 2007

et plus de 75% aujourd'hui. Les exportateurs frangais et allemands offrent des

produits similaires sur les mêmes marchés.

Il reste a noter que les stratégies frangaise

et allemande divergent en un autre sens : l'Allemagne ne multiplie pas ses

cibles, mais renforce ses positions en termes de part de marché et de

prix. Entre 1995 et 2005, l'augmentation des prix de la valeur des produits

exportés est responsable de 95% de l'augmentation de la valeur des

exportations du pays. La France, au contraire, se créée plus

d'opportunités nouvelles mais s'affirme moins chez ses importateurs. Les

nouveaux flux sont responsables en France sur la même période de

l'augmentation de 10% de la valeur totale des exportations. La valeur des

produits exportés a augmentée a l'identique en

Allemagne et en France entre 1995 et 2005 : les deux pays

l'ont multiplié par deux. Cependant l'Allemagne exportait

déjà deux fois plus que la France, en valeur.

B) LES PRIX

Dans l'ensemble, les prix des produits industriels

frangais ont baissé entre les années 2000 et 2004, quand les prix

allemands stagnaient. Depuis 2004, les prix repartent a la hausse, mais dans

une moindre mesure que les prix des produits allemands. En conséquence,

sur les marchés de la zone euro, les produits frangais ont

amélioré leur compétitivité-prix face aux produits

industriels allemands.

Si l'on remet cette analyse en lien avec le

développement ou non de l'économie du bazar dans ces deux pays,

on se rend compte que les coats de production des produits frangais a l'export

sont plus élevés en moyenne que les coats pour les produits

comparables allemands. Ainsi, les entreprises frangaises se voient dans

l'obligation de réaliser d'importants efforts de réduction de

leurs marges pour rester compétitifs, quand les produits allemands ne

sont pas ou moins soumis a cet effort. Si il n'est pas prouvé, au

contraire, que la divergence des résultats a l'exportation peut

s'expliquer par les politiques de prix, on peut tout de même

établir que l'Allemagne est moins touchée par

l'appréciation de l'Euro que la France, pour preuve, malgré une

moyenne de prix plus élevée (et donc des marges

conséquentes grace a l'internationalisation de certaines partie de la

production), les produits Allemands restent plus compétitifs que les

produits frangais. Les entreprises frangaises réalisent des efforts de

réduction de leur marge a l'export pour défendre leur part de

marché, ce que ne font pas les entreprises allemandes donc. Le danger de

cette situation pour la France est clair : les entreprises allemandes ont des

marges de manoeuvre pour défendre leurs positions beaucoup plus

importantes que les entreprises frangaises.

Un autre désavantage des produits frangais par

rapport aux produits allemands est la valeur qui leur est accordée par

le consommateur final : ainsi, selon l'INSEE, une baisse de 1 % de la

compétitivité-prix a l'exportation entrainerait un recul de 0,7

point du volume des exportations frangaises contre 0,3 point pour les

exportations allemandes.

Une étude régulièrement

effectuée par Coe- Rexecode sur la perception des produits

proposés sur le marché international semble indiquer que si les

produits frangais ne subissent généralement pas de handicap du

fait de leurs prix relatifs (c'est même plutot un avantage pour la

France) par rapport aux produits allemands, pour les aspects plus qualitatifs,

l'Allemagne est mieux notée par les importateurs des six pays

européens concernés par l'enquête.

Les résultats varient légèrement

selon le type de produits mais ils sont convergents : l'Allemagne

bénéfice du fait de son savoir-faire commercial d'un avantage

compétitif avec un meilleur rapport qualité-prix.

Il est donc établi que la

compétitivité pure des prix est une variable insuffisante pour

améliorer les résultats. D'après Madame Boone, dans le

journal le Monde du 7 février 2012, "On achète des machines a

laver allemandes non pas car elles sont bon marché, mais parce qu'elles

sont de meilleure qualité".

Egalement, l'exemple de l'automobile est très

parlant : il ne suffit pas de vouloir faire du haut de gamme pour parvenir a

s'imposer sur le segment. Le premium Allemand date de l'après 2nd Guerre

Mondiale, symbole de la renaissance allemande. Dans le même temps,

Renault dirigé par l'Etat frangais langait la 4CV pour contrer la 2CV de

Citroen. La France a historiquement une image de produits de moyenne gamme,

elle vend donc des voitures moins chères que les voitures Allemandes et

les fabriquent a des coats similaires ou supérieurs. Renault tire encore

de bons résultats en partie en s'appuyant sur DACIA, Citroen et plus

largement PSA peine a se faire une place dans les véhicules premium,

malgré le lancement fructueux de la ligne DS.

PARTIE 3 :

LES POLITIQUES DE

SOUTIEN A L'EXPORT ET

LES ENJEUX DE

L'AVENIR

1) La culture française est-elle compatible avec

l'idée de l'export ?

Pour Richard Yung, la dégradation des performances

frangaises a l'étranger est le fruit de deux raisons principales

:

- La réticence a exporter loin de la

France

- Le manque d'agressivité des PME

En effet, les exportations sont essentiellement

tournées vers l'Europe, voire même en majorité pour les PME

des pays frontaliers, et pas suffisamment vers l'Asie et plus

généralement les marchés a forte croissance. Ainsi, 50%

des PME indépendantes exportent exclusivement vers des marchés

intégrés a l'Europe, et l'importance de la Belgique et de la

Suisse montre bien a quel point les marchés ayant une culture assez

proche de la notre sont privilégiés. De même, on peut

déduire de la place du Maghreb la sécurité de la langue et

de celle des Etats-Unis celle de la culture occidentale. On note ainsi que

seules une PME indépendante sur quatre exporte vers des pays

émergents lointains, et que globalement, elles travaillent par zone

géographique : une PME qui exporte en Suede sera plus ouverte a exporter

plus largement dans les pays nordiques qu'au Maghreb.

Egalement, le manque de démarcation de nos

produits, liée, comme cité précédemment, a leur

coat, a leur qualité etc...inhibe la confiance de leurs porteurs et

réduit leur capacité a etre agressif et

compétitifs.

Ce constat peut etre soutenu exclusivement par les

logiques économiques exposées : manque de Recherche et

Développement, adaptation différente a la mondialisation par

rapport a l'Allemagne, produits peu démarqués de leur concurrence

et montée en puissance des marchés émergents sont a

l'origine de ce déclin relatif. Mais il convient d'ajouter une dimension

culturelle et psychologique a cette dégradation relative.

Tout d'abord, historiquement, la France se tourne vers

des marchés maitrisés et connus, et ce de maniere

exagérée en période de crise. Si tant est que ces crises

soient comparables, et que les contextes sont fort éloignés, pour

illustrer ce propos, il convient de regarder l'évolution du commerce

extérieur de la France avec ses colonies durant les années 1930

:

Part en % des importations et exportations avec les

colonies

françaises

|

Année

|

Import

|

Export

|

|

1913

|

10%

|

15%

|

|

1929

|

20%

|

17%

|

|

1939

|

26%

|

31%

|

Ce phénomene de repli a été

largement généralisé durant cette crise, ce qui d'ailleurs

a pour beaucoup contribué a l'accentuer, mais il a été

particulièrement fort pour la France, ce qui lui a permis

d'échapper en apparence a la crise, mais en fait de la subir sur une

plus longue période en ne s'adaptant pas au marché

mondial.

Ensuite, le peuple frangais n'est pas un peuple qui

voit l'avenir avec un grand optimisme. Comme l'explique Dominique Moisi dans

son livre La géopolitique de l'émotion, l'Europe est un

continent en déclin relatif et qui par conséquent voit l'avenir

dans la peur de ne plus etre a la hauteur. Les frangais sont de tres bons

symboles de ce sentiment : la peur. La peur des pays émergents, la peur

de quitter

les premieres places économiques mondiales, la

peur du recul général de l'Europe, la peur de la Chine. Ce

sentiment est tellement présent que depuis une dizaine d'années

de nombreux ouvrages ont été consacrés a ce sentiment :

Nicolas Baverez La France qui tombe, Alain Chaffel Le déclin

Francais mythes ou réalité ?

Dans ce sentiment général,

exacerbé évidement par la crise actuelle et la montée des

extremes, l'export est réalisé avec une confiance qui peut etre

fortement altérée.

Une introduction de l'INSEE dans un rapport sur l'export

publié en 2008 montre bien cette réticence :

« Les chefs d'entreprise de l'industrie

estiment assez largement que le développement a linternational est tres

important pour l'économie française. Toutefois, ils sont

nettement moins nombreux a émettre cette opinion pour leur propre

entreprise. »

2) Export et croissance d'entreprise

Seulement 30% des entreprises qui exportent une

premiere fois continuent de la faire l'année suivante, 8% trois ans plus

tard. Ce chiffre est tres faible et montre bien le ratio de contrats « one

shot » établis par les PME indépendantes frangaises. Sur

cette période de temps, tres peu adaptent leur structure a un

éventuel développement international en recrutant par exemple un

responsable export. Il existe une réelle problématique donc de

pérennité des PME a l'export, a laquelle les services mis en

place par l'état, et notamment Ubifrance qui axe sa stratégie sur

les nouveaux entrants et le quantitatif. Il existe donc un réel

décalage entre la réalité de l'export et le soutien qui

lui est attribué : la plus grosse part du soutien revient aux grandes

entreprises (via Coface notamment) or ce ne sont pas elles qui créent de

l'emploi en France, mais les PME. Plutôt qu'un soutien a l'export si

important : c'est le seul budget qui a été augmenté pour

l'état frangais entre 2010 et 2011, il faudrait que l'Etat mette en

place plus de solution préalable pour permettre aux PME de se

développer réellement et qu'elles deviennent en mesure

d'exporter.

A titre d'exemple, j'ai connu dans le cadre de mes

activités précédentes un vignoble appelé par

Ubifrance a exposer ses produits sur un salon Anglais qui a

décroché un contrat mais n'a pas pu l'honorer par manque de moyen

de production.

L'une des principales problématiques a

résoudre pour permettre aux PME d'exporter d'avantage est donc de

remédier a leurs croissances généralement trop faibles,

malgré leur taux de survie élevé grace aux

pépinières, incubateurs et OSEO entre autres.

3) Les moyens mis en place par l'état

français pour aider les entreprises à exporter leurs produits

Dans une interview donnée au Figaro le 14

Février 2012, Pierre Lelouche donne l'objectif mesurable des

résultats commerciaux frangais : «L'objectif est d'avoir les

yeux rivés sur la demande de nos clients, de cibler notre offre. Nous

avons la recette pour faire revenir notre balance commerciale a

l'équilibre en l'espace de cinq ans: il faut doubler le rythme de

croissance de nos exportations vers les pays émergents. C'est notre

objectifb »

D'après Christophe Lecourtier, directeur

général d'Ubifrance, « Le salut des PME frangaises passe

par le « réalisme » et la prise en compte du manque

d7nternationalisation et d7nnovation qui les pénalisent aujourd'hui par

rapport a leurs voisines européennes ».

Il identifie aujourd'hui trois critères pour

rattraper ce développement international : la volonté de se

donner les moyens d'une internationalisation, l'utilisation des dispositifs

existants comme l'équipe de France de l'export et une

persévérance dans la durée, qui fait, selon lui, la force

des Allemands et des Italiens.

Dans cette optique, le gouvernement frangais a

décidé de joindre les efforts des différents organismes

dédiés a l'export que sont Ubifrance, Oséo, Coface et les

chambres de commerce sous le titre « équipe de France de l'export

». Ubifrance a d'ailleurs signé, le 23 avril 2008, une convention

d'entente avec les CCI en France et a l'étranger. Ce rapprochement vient

d'une comparaison avec les dispositifs allemands, pergus comme

centralisés et plus efficaces. Ce qui par ailleurs n'est pas

nécessairement fondé puisque les Länders sont tres

indépendants et que les soutiens a l'export en Allemagne

dépendent d'eux et de leur politique.

« Notre objectif est de faire en sorte que

l'Agence puisse bénéficier des moyens, du savoir-faire, de

l'expérience et de l'expertise de nos 114 chambres de commerce et

d'industrie francaises a l'étranger, présentes dans 78 pays, et

d'éviter la concurrence inutile ou stérile entre les services

qu'elle offre et ceux qui sont proposés par les chambres de commerce et

d'industrie francaises a l'étranger, qu'il s'agisse de la prospection,

de l'aide aux PME, ou encore du conseil juridique et fiscal. J'ai en effet

constaté, dans un certain nombre de pays ou je me suis rendu, que ces

deux institutions se livraient aux mêmes activités, et ce au

détriment de l'effort que nous consentons en matiEre d'exportation.

» (Richard Yung)

Aujourd'hui, ce rapprochement se traduit par des

réunions communes et des participations financieres de la Coface aux

missions Ubifrance entre autres. Pour autant, ce rapprochement est tres

limité par le fait que les échanges entre les organismes sont

tres limités, et qu'Ubifrance et les Chambres de commerce sont tres

souvent en concurrence directe. L'un des rares pays ou ce rapprochement

symbolique donne de bons résultats est l'Allemagne.

Parmi les nouveaux services mis en place, l'Assurance

Prospection Premier Pas (A3P) lancée début 2012 par COFACE permet

aux TPME/PME primo-exportatrices de ne pas supporter le coat de leurs premieres

démarches de prospection. Cette offre se fait dans une limite de 30

000€ de plafond. A noter qu'une fois encore, elle supporte les

PME primo-exportatrices uniquement, et ne peut etre

donnée que trois fois a la meme entreprise.

Ces soutiens créent également des

évènements ou des concepts regroupant les entreprises frangaises

afin de les porter a l'étranger, par exemple la campagne « So

french so good » qui cherche a gratifier les produits gastronomiques

frangais :

Leur grande limite reste une approche encore trop

théorique et fermée dans l'adaptation au client (les PME

frangaises) qui rend non pérenne les relations entre l'organisme et

l'entreprise accompagnée, et souvent par conséquent les relations

entre la PME et le marché étranger. Egalement, Ubifrance a des

objectifs quantitatifs et non qualitatifs, et ses actions sont souvent

collectives (pavillons France sur les salons internationaux). Malheureusement,

le vivier d'entreprises prates a exporter n'est pas infini, loin de la en

France, et les antennes Ubifrance peuvent se desservir les unes et les autres

en prospectant plusieurs fois les mêmes entreprises sans le savoir. Pour

que les services soient plus efficaces, il faut donc que les PME croissent en

taille et en nombre, et qu'Ubifrance revoie en profondeur sa stratégie

d'approche de ses clients.

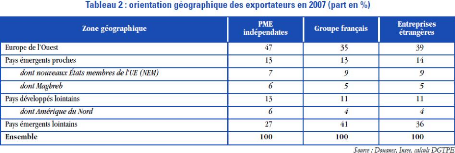

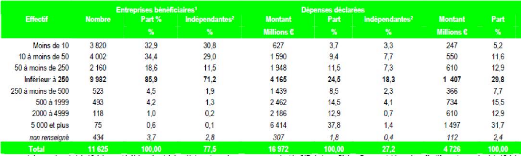

4) Un tissu économique peu propice au

développement des entreprises

A) LES ENTREPRISES DE TAILLE INTERMEDIAIRES, UN MANQUE

QUI SE REPERCUTE SUR LES RESULTATS A L'EXPORT

En Allemagne, contrairement a la France, la

compétitivité industrielle se construit de manière

solidaire par l'ensemble des acteurs d'un secteur. En France, les grandes

entreprises n'essaient pas d'organiser leur secteur en s'appuyant sur le tissu

de PME qui pourrait leur être utile, et récupèrent une

grande majorité des aides de l'Etat pour la recherche et l'innovation,

voire même du soutien a l'export. Ainsi, le Crédit ImpPt

Recherche, qui depuis 2008 est devenu la principale source de financement des

dépenses en R&D se réparti de manière peu égale

:

La France n'offre pas un cadre optimal pour le

développement des PME : le poids de la règlementation, des

charges, les rigidités du marché du travail sont autant de freins

a leur développement. Ce cadre général explique en grande

partie pourquoi la France connait un tissu économique qui comprend un

très grand nombre de TPE et petites PME, de grands groupes

également, mais très peu d'entreprises de taille

intermédiaires (ETI). Or ces ETI manquantes sont « responsables

» en grande partie

des résultats de la balance commerciales

frangaises. C'est entre autres parce que le tissu industriel allemand est

beaucoup moins concentré que ses résultats sont meilleurs. In

fine, la R&D frangaises est bien développée et soutenue par

les grands groupes et les financements publics, très peu par les

investissements privés émanent des PME/ETI. Les manques en

R&D qui engrangent la problématique de marge vue

précédemment sont donc une explication du schéma

ci-dessous :

Ainsi on comprend le cercle vicieux dans lequel la

France est enfermée : la désindustrialisation relative et la

faiblesse des taux de marge sont a la fois causes et conséquences du

manque de compétitivité. Le faible poids de l'industrie

pénalise les résultats de l'export - pour rappel, environ 80% du

CA a l'export est issu de l'industrie - et contraint également son

propre développement en diminuant ses taux de marge.

B) LES RELATIONS ENTRE LA POLITIQUE ET L'ECONOMIE

Les fortes interactions entre les acteurs economiques

et politiques peuvent egalement être pointees du doigt quant aux

problèmes de developpement des PME frangaises. Si un temps ces relations

sont importantes, pour amener une certaine coherence dans les lignes de

conduites et le developpement, contribue dans le même temps a ne pas

favoriser le soutien des PME. Une fois de plus, pour comparer les deux pays, il

y a d'un cote l'Allemagne qui fonctionne de manière heterogène en

fonction des Länders, autonomes pour beaucoup de questions, notamment

economiques et de soutien a l'export, et de l'autre la France, dont la

centralisation tend a s'attenuer mais reste très importante. Au moment

de la reunification, le chancelier allemand Kohl a lance un grand debat

national sur la place du pays dans la mondialisation qui a tenu une grande

place dans l'actualite du pays plusieurs mois durant : l'agenda 2010 qui s'est

articule au final autour de huit axes principaux (que l'on retrouve

regulièrement dans les debats politiques en France actuellement, durant

la campagne presidentielle notamment) :

· Stimuler la croissance par le soutien de

l'investissement, la baisse des charges sociales des entreprises, et l'aide a

la creation d'entreprise

· Augmenter le nombre de diplomes de l'enseignement

superieur

· Baisser les impots des particuliers et des

entreprises

· Intensifier la formation professionnelle par

l'allègement des conditions requises pour former les apprentis et le

raccourcissement de trois a deux ans de la formation professionnelle pour les

nouveaux metiers

· Flexibiliser les marches du travail par la

deregulation et la creation d'un

secteur de bas salaires, et stimuler la

creation des entreprises individuelles

· Revoir le financement et reduire les charges

directes de l'assurance sante supportees par les entreprises en les transferant

sur les menages

· Freiner la progression des entreprises

publiques de retraites par le gel des retraites (en 2004, 2005 et 2006) et

introduire une couverture d'assurance retraite individuelle, complementaire et

capitalisee

· Developper la demographie par la mise en place

des ecoles maternelles et ecoles ouvertes toute la journee, permettant ainsi

aux parents de pouvoir concilier vie familiale et professionnelle.

Bien qu'il soit a l'origine d'une certaine lenteur

decisionnelle, le contrat social allemand beaucoup plus « participatif

» qu'en France est egalement l'un des nombreux moteurs de la croissance

des entreprises, bien que peu cite en exemple en France.

5) Relancer les exportations

La France est un pays qui a malgre tout d'importants

avantages competitifs, tels que sa main d'ceuvre qualifiee, une forte epargne

privee ou des infrastructures developpees. La France est bien integree dans la

mondialisation et evolue avec cette derniere, cette ouverture et les

importations sont en ce sens benefiques pour la population frangaise car elle

peut consommer davantage qu'en consommant des produits locaux uniquement.

L'economie frangaise est basee sur la demande et la consommation, moins sur

l'offre et les entreprises qui la produisent, et cette demande n'a pas a priori

de raisons de diminuer, c'est donc par l'offre et l'augmentation des

exportations que la balance commerciale pourra se reequilibrer. Pour regagner

en competitivite et recuperer les marches perdus a l'international, il est

imperatif de remettre l'entreprise au cceur de la logique economique. Augmenter

les depenses en R&D, monter en gamme, mieux s'adapter au commerce

international, comme les allemands ont su le faire, sont plusieurs leviers

qui

permettront aux entreprises de participer a un

redressement de la balance commerciale du pays. Plus en amont, il faut

continuer a réfléchir aux problématiques du système

éducatif frangais, de l'enfance a l'université, bien moins

noté par le classement PISA que le système Finlandais, et juste

moins bien classé que l'Allemagne.

Il faut se souvenir qu'en 2002, la balance commerciale

était encore positive, l'effondrement que l'on connait est récent

et n'est pas structurel, d'autant que le coat des énergies fossiles a

largement augmenté sur cette période et joue un role non

négligeable dans ces résultats. Mais il faut pour cela donner ou

redonner pour certains secteurs une reconnaissance du savoir-faire frangais,

comme par exemple les TIC, secteur d'avenir pour lequel la nationalité

frangaise n'est pas un atout. Les institutions qui accompagnent les entreprises

a l'étranger, Ubifrance en premier lieu, doivent comprendre cela et

être capable de mettre en avant le produit de l'entreprise

accompagnée, plus que son origine frangaise quand cela est plus porteur.

Afficher l'origine frangaise lorsqu'il s'agit de gastronomie n'a

évidemment pas le même impact pour le prospect que lorsque l'on

parle de TIC. En assouplissant son offre, le service Ubifrance sera sarement

plus pertinent. Redresser la compétitivité est donc certes

fondamentale, mais agir en fonction des réalités des

marchés et savoir se positionner également.

Le premier travail a réaliser est de redonner

aux produits frangais des spécificités et/ou une qualité

propre. Bien souvent pour le moment, les produits frangais sont moins bien

pergus que ceux des allemands, et l'image générale de moyenne

gamme des produits industriels de grande consommation dessert largement les

exportations. Le luxe ou le nucléaire sont d'excellents exemples de

réussite de la France qui sait imposer un savoir-faire a

l'étranger. L'automobile est l'exemple inverse.

Une plus importante maitrise des coats de fabrication

doit donc également @tre mise en place, et en cela, l'exemple de

l'Allemagne est a suivre non pas par sa politique salariale, qui ne

correspondrait pas au mode de penser de la société frangaise,

mais par la mise en place d'une économie du bazar qui réduirait

le coat de fabrication de certains produits. La politique des entreprises

frangaise, qui ont fait le choix de développer leurs usines sur place a

l'étranger, porte ses fruits directement (le CA réalisé a

l'étranger par ce biais est de 850 Mds d'Euro en 2006, soit douze fois

plus que les déficits de la balance commerciale en 2011) mais

pénalise les résultats du commerce extérieur.

Le tissu industriel frangais doit s'étoffer par

le développement d'ETI qui semble incontournable car elles seraient en

capacité d'exporter, ce que beaucoup de PME frangaises ne peuvent pas

faire. OSEO, créé en 2005, est une excellente initiative et un

très bon levier qui va dans ce sens, il est nécessaire de

comprendre que la croissance amène a l'exportation, l'inverse est moins

vrai pour les PME. L'état frangais a ici un grand role a jouer car il a

le pouvoir de créer un environnement plus propice au

développement des entreprises, et s'y attèle au travers de

nombreuses mesures comme les poles de compétitivité (2004), la

réforme de l'université, la possibilité de réduire

l'ISF en entrant dans le capital d'une PME, le crédit impPt recherche

etc...

Les problèmes de compétitivité du

au coat du travail sont réels en France, mais les solutions

proposées vont a l'envers des logiques de la société :

l'exemple de la WA dite « Sociale » est très symbolique de