|

REPUBLIQUE TUNISIENNE

*****

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR DE LA

RECHERCHE

SCIENTIFIQUE

*****

UNIVERSITE DE SOUSSE

*****

FACULTE DE DROIT ET DES SCIENCES ECONOMIQUES ET

POLITIQUES

DE SOUSSE

MEMOIRE DE FIN D'ETUDES POUR L'OBTENTION DU DIPLOME DE

MASTERE EN FINANCE ET BANQUE

Préparée et soutenue publiquement

par

DERBALI ABDELKADER

Le directeur de recherche

Prof. SLAHEDDINE HALLARA

Liste des abréviations

v ABS : Asset-Backed Securities.

v APTBEF : Association Professionnelle

Tunisienne des Banques et des Etablissements Financiers.

v BCE : La Banque Centrale

Européenne.

v BCT : La Banque Centrale de

Tunisie.

v BVMT : La Bourse des Valeurs

Mobilières de Tunisie.

v CD : Credit Derivatives.

v CDO : Collateralized Debt

Obligations.

v CDO2 : Collateralised

Synthetic Obligations.

v CMBS: Commercial Mortgage-Backed

Securities.

v CMO : Collateralised Mortgage

Obligations.

v FED : American Federal Reserve.

v FMI : Fonds Monétaire

International.

v MBS : Mortgage-Backed

Securities.

v MENA : Middle East and North

AfricaMoyen.

v OCDE : Organisation de Coopération

et de Développement Economiques.

v PIB : Produit Intérieur

Brut.

Introduction

générale

L

es institutions financières, bancaires et non

bancaires, soumises à des fortes pressions pour répondre à

la croissance et au profit des attentes afin de soutenir leur prix de partage.

Cet aspect et lui-même n'était pas unique à des services

financiers. Dans tous les domaines, les sociétés ont

été sous pression intense pour augmenter leurs performances,

surtout à un moment lorsque la maximisation de la richesse des

actionnaires est dominé par des débats sur la gouvernance

d'entreprise (Davis (2009)).

La pression pour les bénéfices et

l'assouplissement des règles de financement, cependant, ont

autorisé des crédits très grands en volume aux

ménages avec une capacité beaucoup plus petite pour les

rembourser. En particulier, c'est le cas où les taux

d'intérêt sur les prêts sont très faibles

(Girouard et Al (2007)).

L'ignorance ou l'irresponsabilité sur les coûts

de comportement dangereux touchés non seulement des institutions

financières mais aussi des citoyens individuels. Tout comme les

institutions financières, les consommateurs américains ont

été attirés par les bas taux d'intérêt et la

croyance que le prix de logement n'aurait jamais descendre est devenu

très exploités (Guillén et Suàrez

(2009)).

A cet égard, il apparu le concept de titrisation de la

dette et le découpage des prêts hypothécaires pour exposer

les institutions financières aux risques d'extension de crédits

« Subprimes » aux emprunteurs. Mais, comme la titrisation

de la dette est devenue plus populaire, le risque est devenu effectivement plus

concentré dans les banques Américaines.

Le succès au début de JP Morgan et Goldman

Sachs dans l'innovation dérivée a attiré des

émetteurs innombrables, y compris les banques commerciales, les banques

d'investissement et les compagnies d'assurance, tant nationaux

qu'étrangers. Une question clé à cet égard a

été que les émetteurs souvent mal compris les risques et

les limites des innovations (Tett (2009)).

Ainsi, le déclenchement de la crise financière

2007-2009 a apporté à la surface les asymétries massive

d'informations entre les différents acteurs impliqués dans les

activités des institutions financières complexes, y compris les

cadres dirigeants, négociants, administrateurs, actionnaires,

obligataires, évaluateurs, assureurs, régulateurs, etc. Par

ailleurs, les causes sont souvent attribuées aux

déséquilibres et aux nouveaux instruments adoptés par

l'ensemble des agents économiques (Gerth

(2008)).

Depuis le début des années 2000, les

systèmes bancaires sont caractérisés par une concurrence

accrue et intense en matière de recherche des ressources. La

déréglementation a fait explorer le monopole des banques et a

laissé la porte ouverte à des nouveaux intervenants qui ont

développé une activité bancaire en marge de leur

activité. Ainsi, les banques sont demandées à s'adapter

à ce nouvel environnement caractérisé par des mutations,

des réformes et des nouveaux instruments financiers qui en

résulte le déclenchement de la crise financière. Dans

cette perspective, ces banques doivent s'exposer à cette crise pour

garantir un niveau d'efficience assez important et qui lui permet un bon

fonctionnement dans l'économie.

C'est ce qui fera l'objet de ce travail de recherche où

nous intéressons à l'étude de l'impact de la crise

financière sur la performance des banques.

Dans la plupart des économies, la recherche de la

performance bancaire est un objectif adopté par chaque banque. Par

ailleurs, la recherche de la création de la valeur a poussé les

banques principalement d'élargir leurs parts de marché en

maximisant le nombre des clients pour garantir la continuité d'une

activité efficiente.

De ce fait, la performance bancaire n'est autre que le

résultat d'un ensemble de réformes et de programme de

restructuration et de développement adapté par l'ensemble des

systèmes bancaires. Mais, à coté de la recherche de la

performance il y a l'existence des turbulences financières (crises

financières) qui peuvent influencer et impacter les programmes de

maximisation de l'efficience des banques (Newman

(2009)). D'ailleurs, l'existence des crises propres à des

pays permet la transmission de celles-ci aux autres pays principalement en

raison de dépendance entre les différentes économies.

Il faut noter que l'ensemble des innovations

financières constituées par la techniques de titrisation et la

distributions des grands montants de crédits (« les

crédits Subprimes ») aux clients qui ne disposent pas des

fonds nécessaires pour le remboursements de leurs emprunts. Notamment,

le déclenchement de la crise financière 2007-2009 est le

résultat de la faible surveillance au niveau bancaire, l'absence d'un

bon contrôle au sein du fonctionnement des marchés financiers et

l'existence des énormes déséquilibres

macro-économiques (Kenc

et Dibooglu (2009)). Cette

crise a causé une récession à l'échelle

internationale des différentes économies principalement dans les

Etats Unis et les pays d'Europe. Notons ici, que notre objectif dans ce

travail de recherche est d'étudier l'impact de la crise sur la

performance des banques commerciales Tunisiennes afin de présenter

l'ampleur de la crise sur l'ensemble des systèmes financiers

internationaux.

C'est dans ce cadre que s'inscrit la problématique de

notre travail qui cherche à vérifier que la crise

financière 2007-2009 a affecté la performance des banques. La

question qui se pose à ce point est :

Comment peut-on considérer que la crise

financière 2007-2009 a touché le système bancaire et en

particulier les banques ?

Pour répondre à l'interrogation

mentionnée ci-dessus, le plan de ce travail de recherche sera

présenté comme suit :

v Dans premier chapitre, nous allons étudier la

situation d'instabilité du système financier international. En

premier lieu, nous consacrons une première section pour étudier

la notion de crise tout en mettant l'accent sur son historique, sa

définition, son déroulement, sur l'importance de transmission de

la crise par effet de contagion, les caractéristiques de cette crise et

les facteurs explicatifs de son déclenchement. En deuxième lieu,

nous présentons l'ampleur de la présente crise sur

l'économie mondiale et sur les différents systèmes

bancaires de l'ensemble des pays.

v Dans le deuxième chapitre, nous évoquons le

problème de la recherche de la performance bancaire. Ainsi, dans la

première section nous analysons d'une part la notion de la banque par la

présentation de son historique, de sa définition, des produits

bancaires et des différents risques bancaires. D'autre part, nous

étudions le concept de la performance tout en mettant l'accent sur sa

définition, ses différents types ses dimensions. Ensuite, dans la

deuxième section nous allons faire un aperçu théorique

sur les différentes études d'évaluation et de mesure de la

performance bancaire.

v Le troisième chapitre sera consacré pour

analyser la situation des banques Tunisiennes en période de crise.

C'est-à-dire de savoir si les banques Tunisiennes sont affectées

par la crise financière Par ailleurs, nous employons une approche

empirique basée sur modèle linéaire qui est

consacré pour mesuré la performance des banques Tunisiennes. En

fait, nous allons consacrer la première section pour la

présentation du secteur bancaire Tunisien en rappelant son historique,

sa structure, les réformes adoptés par l'Etat Tunisien et

l'exposition des banques Tunisiennes à la crise actuelle. Quant à

la deuxième section, elle est consacrée pour l'analyse et

l'interprétation des résultats empirique obtenus à partir

de l'utilisation du logiciel statistique STATA et d'une base de données

sur une période de 10 ans. Ses résultats nous a permis de savoir

le degré d'influence de la crise financière sur la performance

des banques Tunisiennes.

Introduction

La crise financière qui sévit

actuellement dans la plupart des pays industrialisés tire son origine de

l'effondrement du marché des prêts hypothécaires à

risque (« Subprime ») aux Etats Unis. Elle s'apparente plus

à la crise japonaise des années 90 qu'à la crise de

1929 (Wheelock (2010)).

De nombreux chercheurs, décideurs,

journalists, and other individuals blame the subprime mortgage market and

journalistes et autres personnes responsables ont mis l'accent sur le

rôle du marché hypothécaire

« Subprime » et its collapse for triggering the global

crisis; many also wonder how such ason effondrement dans le

déclenchement de la crise mondialerelatively small subprime market could

cause so much trouble around theglobe, especially in countries that did not get

involved with subprime lendingor with investment in subprime securities.. We

provide some insights into thisNous fournissons un certain éclairage sur

phenomenon.The subprime credit market in the United States largely consists

ofle marché du crédit à risque aux États-Unis qui

se compose essentiellement des subprime mortgages.prêts

hypothécaires « Subprimes ». Le taux de

délinquance pour ce type de prêts a exploré à partir

de l'été 2006. Ainsi, une crise de confiance sévère

a ensuite touché les marchés financiers lorsque les titres

garantis par ces créances hypothécaires ont été

massivement dévalués.

Chen et Shih (2006),

Boyacioglu et al (2008), Demyanyk

et Hemert (2008) et

Demyanyk et Hasan (2009) ont

constaté que la crise actuelle qui s'est accentuée en septembre

2008 avec la faillite de plusieurs établissements financiers, provoquant

un début de crise systémique et la mise en difficulté de

plusieurs Etats. De plus, elle a entrainé comme conséquence une

chute des cours des marchés boursiers et la crise économique de

2008-2009 qui provoque un ralentissement généralisé de

l'activité économique voir des récessions dans plusieurs

pays à partir de 2008.

Devant une mauvaise rentabilité des

différentes banques (précisément les banques

Américaines et les banques de la zone Euro), les finances publiques ont

été lourdement sollicitées pour résoudre cette

crise et le déficit public s'est creusé dans de nombreux pays

après un recul du produit intérieur brut (PIB) mondial de 2,2% en

2009 (FMI (2009)). De même, le niveau de

croissance économique est indésirable dans les différentes

économies.

La question qui se pose à cet

égard est : comment le déclenchement de la crise

immobilière a dégénéré en crise

financière qui a, à son tour, permis d'atteindre

l'économie mondiale ?

Dans ce chapitre, nous allons présenter

dans une première section un cadre général de la crise

financière 2007-2009 tout en mettant l'accent sur la transmission de

celle-ci par effet de contagion et enfin nous allons préciser ses

différentes caractéristiques et les facteurs explicatifs de son

déclenchement.

Dans la deuxième section, nous allons

analyser l'ampleur de la crise sur les différentes économies

mondiales et nous allons présenter les plans de sauvetage des secteurs

financiers et la nouvelle régulation abouties par les différents

gouvernements et les autorités de régulation.

The term 'subprimé usually refers to a loan

(mortgage,

Section 1. La crise financière internationale

Dans cette section, nous allons analyser tout d'abord le

concept de crise financière tout en présentant son historique, sa

définition, ses types et l'origine des crises financières.

Ensuite, nous montrons le déroulement de la crise financière

2007-2009 ainsi que ses caractéristiques et les facteurs explicatifs de

son déclenchement. Enfin, nous allons exposer l'effet de contagion dans

la transmission de la crise financière.

1.1. Identification du concept de la

crise

1.1.1. Aperçu historique

Généralement, la plupart des systèmes

bancaires et les marchés financiers dans les économies du monde

ont passé par une ou plusieurs périodes de crise. En effet, les

crises financières ont une longue histoire, présentent des

diverses origines qui peuvent être liées aussi bien à des

facteurs macro-économiques qu'aux conditions d'exercice de

l'activité bancaire. Les origines se différencient d'une crise

à une autre et d'une période à une autre.

Notons dans ce cadre que, la crise de 1929 est

considérée comme étant une énorme crise qui s'est

largement aggravée depuis son déclenchement et elle a

entrainé des conséquences économiques

préoccupantes.

L'Amérique Latine a connu des graves crises bancaires

au Chili et Venezuela pendant la première moitié des

années 90. Ainsi, les pays d'Asie tels que, Corée,

Indonésie et Thaïlande ont connu des problèmes bancaires

dans les années 90. En 1997, la crise financière Asiatique est

éclatée tout d'abord au Thaïlande et ensuite elle est

développée dans l'ensemble des pays Asiatiques. Cette crise est

caractérisée par plusieurs faillites bancaires et par une perte

de confiance des agents économiques. La crise Argentine est datée

dans l'année 2001.

En fait, ce type de crise est du à plusieurs origines

relatives à l'environnement externe et interne de ces pays. Les

politiques de la libéralisation constituent la principale cause du

déclenchement des crises bancaires, ainsi que, d'autres causes telles

que la privatisation, la globalisation, le non respect des

réglementations prudentielles, etc.

Depuis le deuxième semestre de l'année 2006

jusqu'à le début de l'année 2007 un nombre

d'économistes ont décidé d'informer et d'alerter les

autorités et les marchés sur les risques financiers

découlant de la dette croissante dans les Etats Unis et quelques autres

pays.

Ainsi, ils ont mis l'accent sur l'insuffisance de

l'épargne dans ces pays, sur les dangers potentiels portés par

les volumes de crédits « titrisés » et sur

les transactions portant sur des instruments financiers complexes

dérivés de ces crédits dits « Subprimes1(*) ».

1.1.2. Définitions de la notion de crise

Généralement, la crise peut être

considérée comme étant un choc, un accident ou un

élément de danger (risque systémique). Elle est

caractérisée par le grippage, l'ampleur des dysfonctionnements,

l'incapacité de l'autocorrection, l'échec des mécanismes

de marché, le cout de résolution en % du produit intérieur

brut (PIB) est important, etc (Sachs et al

(1996)).

Selon Fried (2008)2(*), la

crise financière 2007-2009 est une crise systémique. En fait, il

a défini la crise systémique comme étant « une

crise financière qui affecte le bon fonctionnement de l'ensemble des

systèmes financiers. Par ailleurs, elle survient lorsque les

difficultés d'un nombre significatif de banques se propagent à

l'ensemble des banques soit du fait de leur interdépendance provenant de

leurs engagements financiers réciproques, soit du fait d'une crise de

confiance généralisé ».

Ainsi, Gravereau et

Trauman (2009)3(*) ont défini la crise comme

suit : « une crise, disent les asiatiques, n'est qu'une

dialectique entre un danger et une opportunité ».

Quant à la récente crise (2007-2009), c'est une

crise qui a touché en grande partie le secteur financier pour qu'elle,

ensuite, s'aggrave et se transforme en crise économique qui affecte

l'ensemble de l'économie internationale.

En effet, cette crise est dite à la fois

systémique et structurelle :

v Systémique : Elle vient d'un risque

systémique qui est le résultat d'un désaccord entre les

comportements des différents acteurs au sein des différentes

parties des systèmes financiers4(*).

v Structurelle : Chacune des parties du système

financier à une structure et un mode de fonctionnement des acteurs.

De plus, la crise financière 2007-2009 a permis

l'apparition d'une grave détresse au niveau des banques. En outre, la

détresse du système bancaire est considérée comme

étant une détérioration dans la qualité des actifs

de la banque. En effet, les crises se multiplient mais ne se rassemblent. Cette

crise (2007-2009) diffère de celle de 1929 à plusieurs niveaux.

Elle est similaire dans son ampleur, très différente dans son

contexte et ses mécanismes. La crise de 1929 a démarré par

un krach boursier. Pour la crise financière 2007-2009 la chute du

marché des prêts immobiliers « Subprimes » a

joué le rôle de détonateur et de révélateur.

De ce fait, la comparaison entre les deux crises (la crise

de 1929 et la crise de 2007-2009) permet de constater des points de

convergences et de divergences entre eux (tableau n°1).

Tableau n°1. La comparaison entre la crise de

1929 et la crise de 2007-2009

|

Crise 1929

|

Crise actuelle

|

|

v Surproduction.

v Choc réel.

v Intervention tardive des autorités.

v Impact sur le marché de capitaux :

Ø Baisse sur le marché des actions.

Ø Baisse sur le marché des obligations.

Ø Baisse sur le marché de la devise.

v Les agents ont perdus confiance dans le système

financier.

|

v Crédit immobilier : un surplus de crédit.

v Choc financier.

v Intervention rapide des autorités.

v Impact sur le marché des capitaux :

Ø Baisse sur le marché des actions.

Ø Hausse sur le marché de la devise.

v Les agents n'ont pas perdu confiance.

|

Sources : Wheelock. D. C.

(2010).

1.1.3. Types des crises financières

Les crises financières sont diverses selon qu'elles

touchent et impactent les systèmes bancaires. Ainsi, les principales

crises financières sont les crises bancaires, les crises de change et

les crises jumelles. Selon Bordo et al (2001)5(*), ses trois types de crises sont

seules qui ont fait l'objet de nombreuses analyses statistiques et

économétriques macro-financières.

A. Les crises bancaires

Bordo et al (2000, 2001)

définissent les crises bancaires comme étant

« une détresse financière qui est suffisamment grave

pour entraîner l'érosion de la plupart ou de la totalité du

capital dans le système bancaire ». Dans ce cas, l'accent est

mis sur l'importance des risques bancaires systémiques. En effet,

Bordo et al ont présenté les

différentes crises bancaires qui ont une faible ampleur sur les

banques6(*).

Caprio et Klingebiel (2003)7(*), ont effectué une analyse

sur le phénomène de crises bancaires selon leur ampleur sur les

différents systèmes bancaires. Dans ce cadre ses deux auteurs ont

exploité une étude empirique sur 117 crises bancaires depuis

1970. Ainsi, selon eux ses crises peuvent être dites crises à

caractère systémique qui exigent une recapitalisation quasi

générale des banques. Par ailleurs, il existe des crises

bancaires profondes (Suède, Norvège, Espagne et Japon depuis

1991) et des crises à faible intensité (les Etats Unis entre 1984

et 1991 et la France entre 1994 et 1995). Notons ainsi, que les crises

bancaires ne sont pas identiques car d'une part les banques ne sont pas les

mêmes dans les différents pays et d'autre part chaque pays a des

règles et normes prudentielles propres à lui même.

B. Les crises de change

Dehove (2004), a établie un

approche empirique dans laquelle il défini trois types d'indicateurs

utilisés pour les crises de change qui peuvent être

regroupés dans deux grandes catégories à savoir les

indicateurs de crise effective et les indicateurs

de pression spéculative. En fait, les crises de change se

déclenchent lorsque les investisseurs perdent confiance dans la monnaie

d'un pays particulier et cherchent à échapper à la fois

des actifs libellés dans cette monnaie et d'autres actifs dont les

revenus pourraient être affectés par le contrôle des

changes.

En effet, il y a eu quelques crises de change entre les pays

développés telles que la crise dollar en 1973, la crise du Livre

sterling en 1975 et la crise du franc en 1990. Ses crises sont

différentes dans leurs origines et leurs ampleurs sur les pays. Les

crises de change les plus fréquentes depuis 1982 sont les crises dans

les pays de l'Amérique Latine et quelques autres pays du monde.

C. Les crises jumelles

Selon Boyer et al (2004)8(*), la

crise jumelle est un nouveau phénomène pour les crises

financières qui se distingue par un facteur majeur de son

gravité. Ainsi, les crises jumelles se

manifestent par la combinaison d'une spéculation intense contre la

monnaie nationale et une vague de défaillances des institutions

bancaires. De plus, Elles associent une méfiance à l'égard

de la stabilité des taux de change et à l'égard de la

liquidité ou de la solvabilité des intermédiaires

bancaires qui rétroagissent l'une sur l'autre en se renforçant

mutuellement.

Reinhart et Rogoff (2008)9(*), ont compté l'existence

de 18 crises jumelles dans leur étude sur la période 1980-1995

(avant la crise Asiatique). Ainsi, Stone et Weeks

(2001)10(*)

ont aussi compté six crises jumelles au cours de la période

1992-1999 sur un échantillon de 49 pays.

Au cours de la période 1977-1998 Malaisie,

Indonésie, Philippines, Thaïlande, Corée, ont

été frappées simultanément par une crise de change

et une crise bancaire. En effet, les causes des crises bancaires et des crises

de change peuvent être les mêmes comme elles peuvent être se

différenciées. En fait, les crises de change peuvent entrainer

les crises bancaires (Velasco, 1987), de même

pour le cas contraire les crises bancaires peuvent entrainer des crises de

change (Stoker, 1994).

1.1.4. Débat sur l'origine des crises

financières : une revue de la littérature

Pour Krugman (1979)11(*), Flood et Garber

(1984)12(*) et Flood et Morian (1998,

2000)13(*),

les crises sont à l'origine d'un déficit budgétaire des

pays. En fait, cette idée est basée sur des modèles

macro-économiques utilisés par ces auteurs.

En d'autre terme, Obstfeld

(1994)14(*)

et Jeanne (1997)15(*) considèrent les anticipations auto

réalisatrices des agents comme étant la cause principale du

déclenchement des crises financières. Leurs analyses se basent

sur des modèles à équilibres multiples.

En fait, Kaminsky et

Reinhart (1999)16(*) suggèrent que les crises financières

sont en grande partie le résultat d'un déficit au niveau des

balances de paiement. Dans le même cadre, Chang

et Velasco (2001)17(*) et Goldfajen et

Valdès (1997)18(*) ont constaté que l'origine d'une crise

réside dans un boom bancaire qui se présente par l'apparition des

problèmes de liquidité et des faillites bancaires.

Dans le contexte de la crisefinanière 2007-2009,

Carney (2008)19(*) le gouverneur de la banque centrale de Canada a

montré que celle-ci est expliquée par trois facteurs

principaux :

v La liquidité.

v Les lacunes en matière de transparence et de

divulgation de l'information.

v La divergence des motivations.

En outre, Kenc et

Dibooglu (2009)20(*) ont constaté que la crise financière

2007-2009 est du à plusieurs facteurs tels que : les

déséquilibres macro-économiques, la mauvaise pratique de

gestion des risques, la réglementation financière, la faible

surveillance, la globalisation et la distribution asymétrique de

l'investissement intéressant. En fait, la crise de 2007-2009 est le

résultat d'un nombre de crédits immobiliers offerts aux

ménages en appliquant des taux d'intérêt variables et

faibles.

1.2. Le déroulement de la crise

financière actuelle

1.2.1. La crise des Subprimes

Tout d'abord, on va définir la notion des

crédits « Subprimes » qui désigne les

prêts où ils ne respectent pas les critères usuels d'octroi

relativement soit aux caractéristiques de l'emprunteur (Ratio

d'endettement ou historique de crédit) ou bien les

caractéristiques des prêts (Ratio prêt-valeur). Le

prêteur qui analyse le dossier d'un emprunteur peut juger que le niveau

de risque est plus élevé lorsque l'historique de crédit

est entaché ou bien trop court, ou bien lorsqu'il renferme un niveau

d'endettement élevé relatif à son revenu.

Pour ces raisons, les prêts à

« Subprimes » ont une probabilité de défaut

plus élevé que les prêts conformistes, principalement

causée par les caractéristiques propres de l'emprunteur et du

prêt. En 2007, la crise des « Subprimes » a

été déclenchée. En fait, les prêts

« Subprimes » ont octroyé à des particuliers

qui disposent des ressources insuffisantes pour assurer les remboursements.

Selon Demyanyk et

Hermert (2008)21(*), les prêts « Subprimes »

émis en 2001 aux Etats Unis s'élèvent à 94

Milliards de Dollars alors qu'en 2006 ce montant augmente de plus de sept fois

pour qu'il être de 685 Milliards de Dollars.

Mais, les prix de l'immobilier tendent à baisser et les

défauts de paiement apparaissent dans le premier semestre de

l'année 2006. L'afflux des défaillances des emprunteurs et des

reventes de leurs maisons hypothéquées a

accéléré la baisse des prix de l'immobilier. Ce taux de

remboursement sur les crédits « Subprimes »

dépassait 15% contre 5% en moyenne à la même époque

pour l'ensemble des crédits hypothécaires aux Etats Unis chiffre

lui même record depuis 1986.

Les crédits « Subprimes » sont

émis sous forme de titre sur le marché boursier. Selon

Labidi (2008)22(*), la crise des « Subprimes » a

révélé la responsabilité de la titrisation dans la

dissémination du risque. En effet, le processus de titrisation se

déroule selon trois étapes : Pooling,

Offloading et Tranching.

Ainsi, Dell'Ariccia et

al (2008)23(*) valident empiriquement l'idée selon laquelle

la recherche d'une plus grande rentabilité est l'un des

éléments responsable de la crise des

« Subprimes ». Leur démonstration repose sur

quelques points à savoir :

v L'augmentation du volume des prêts est associée

avec une concurrence forte entre les institutions financières.

v L'assouplissement des critères d'attribution est

lié à l'essor de la titrisation.

v L'expansion du crédit est plus forte là

où l'augmentation des prix de l'immobilier est la plus

marquée.

La fin de l'année 2007 a marqué par une annonce

des pertes, des grandes banques, liées aux prêts

hypothécaires « Subprimes » dans les Etats Unis. Par

la suite, les pertes réalisées par les banques ont entamé

leurs fonds propres et peuvent aggraver le risque à court terme de

concentration de l'offre de crédits si les ratios réglementaires

de capital commencent à devenir contraignants. Dans ce cas, le

résultat net des grandes banques a diminué jusqu'à des

niveaux indésirables (Tableau n°2).

Tableau n°2. Le résultat net des grandes

banques (En Milliards de Dollars)

|

Principales banques Américaines et

Européennes

|

Résultats

|

Variations en %

|

|

4ème trimestre 2007

|

3ème trimestre 2007

|

3ème trimestre 2006

|

3ème trimestre 2006-2007

|

|

Les banques Américaines :

Bank of America

Goldman Sachs

JP Morgan

Citigroup

Merill Lynch

|

3,3

3,22

3

-9,83

-7,8

|

3,7

2,85

3,3

2,4

-2,24

|

5,44

1,59

3,24

5,58

3

|

-32

79

2

-57

-174,7

|

|

Les banques

Européennes :

UBS

Société

Générale

Deutsche Bank

Fortis Banque

BNP Paribas

Crédit Agricole

|

-7,57

-3,35

0,77

-

1

-

|

-0,495

1,12

1,4

0,8

2,03

0,95

|

1,4

1,27

1,2

0,9

1,68

1,15

|

-135,4

-11,8

16,7

-11,1

20,8

-17,4

|

Sources : Natixis.

En fait, les ménages Américaines insolvables

sont saisis mais la vente à bas prix de leurs maisons ne suffit plus

à rembourser leurs prêts. L'excès de vente fait baisser les

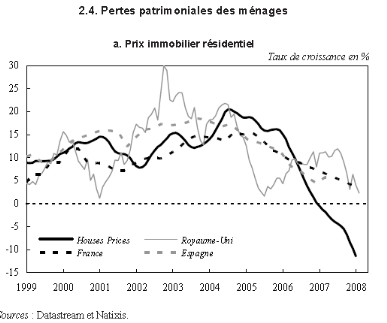

prix de l'immobilier accentuant rétroactivement cet effet (Graphique

n°1).

Graphique n°1. La variation du prix de

l'immobilier aux EU et en Europe

Sources : Datastream et Natixis.

Cette chute des prix a influencé l'évolution des

valeurs de l'immobilier. En quelques semaines, 200000 Milliards d'Euro de

capitalisation boursière ont disparu. La chute des prix a permis le

déclenchement de la crise bancaire qui est une crise de

liquidité. Par ailleurs, l'existence d'une crise de crédit avec

le freinage de la distribution de crédit, surtout après la

faillite de Lehman Brothers.

1.2.2. La crise financière

Généralement, la crise financière s'est

développée depuis l'été 2007, s'est

déroulée en trois temps ; les marchés, les banques et

l'économie réelle. On a, en effet, passé d'un

problème de marché (« les subprimes »)

à une crise financière puis à une crise bancaire et enfin

à des répercussions macro-économiques.

En effet, cette crise a éclaté et

prolongé dans la majorité des pays du monde. Ainsi, selon

Loukoianova (2008) l'efficacité des

marchés accrue à l'heure de la déréglementation

suite aux résultats obtenus d'une comparaison des secteurs bancaires

dans l'ouest de l'Europe, les Etats Unis et le Japon en fonction de la

spécialisation des banques.

Toutes fois, de nombreux auteurs ont d'accord qu'une

intégration financière accrue a intensifié les effets de

contagion sur les marchés pour qu'elle soit l'origine des pertes bien

sévère dans des grandes régions géographiques.

Ainsi, selon Demirgue-Kunt et Detragiache

(1999)24(*)et Kaminsky et

Sergio (2002)25(*), les crises

financières sont précédées d'une

libéralisation financière.

Dans le même sens, Sachs et

al (1996)26(*) et Shamin et al

(2006) suggèrent que les crises sont

précédées par des apports de capitaux excessifs qui

permettent l'existence des bulles dans les marchés et des grandes

extensions de crédit domestiques. La crise 2007-2009 s'est muée

à un rythme extrêmement rapide d'une crise financière

locale liée au secteur immobilier aux Etats Unis en une crise

financière et économique mondiale.

En fait, cette crise a permis l'existence de plusieurs

systèmes bancaires caractérisés par une fragilité

très importante en valeur et en volume. Cette fragilité a

été doublement dissimilée par l'abondance de

liquidité et l'action de certains intermédiaires de

marché, en particulier les agences de notation et certains organismes

d'assurances à savoir les assurances monolines27(*).

Par ailleurs, cette crise a permis la diminution de

l'investissement des entreprises et la diminution du pouvoir d'achat dans les

économies fondées sur l'endettement qui en résulte la

baisse de la demande des crédits.

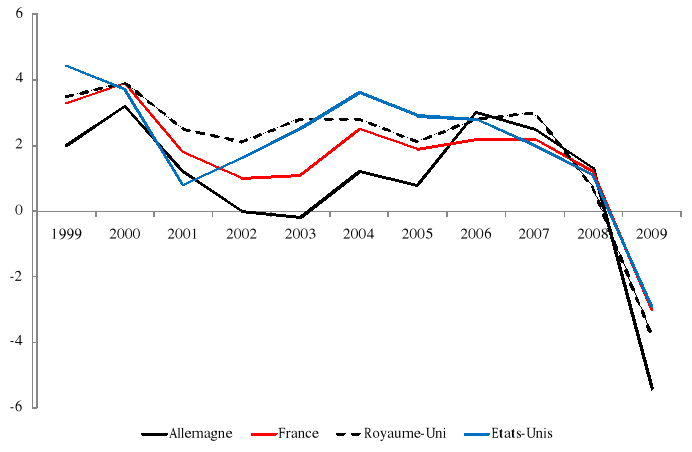

Selon Demyanyk et

Hermert (2008)28(*) l'excès d'octroi des crédits à

des ménages caractérisés par leurs insolvabilités

et l'existence d'un forte concurrence entre les agences bancaires. De plus,

suite à un éclatement de la bulle immobilière dans de

nombreux pays (les Etats Unis, la France, le Royaume-Uni, l'Espagne) le taux de

croissance du PIB a été diminué (graphique n°2).

Graphique n°2. Taux de croissance du PIB

Sources :

Eurostat, 2009.

D'ailleurs, la période de crise est

caractérisée par trois aspects principaux :

v La poursuite des pertes d'emplois, d'autant plus fort que

surtout en Europe.

v Le freinage des salaires nominaux avec la monté du

chômage.

v La remonté de l'inflation par la perte de base due

aux prix des matières premières, donc le freinage des salaires

réels.

1.3. Les caractéristiques de la crise

financière 2007-2009

1.3.1. La baisse des marchés

d'actions

Après la faillite de plusieurs banques on ait devant un

énorme krach boursier qui échappe les marchés des actions.

Ainsi, la crise des « Subprimes » relatives à la

titrisation puis à la spéculation des crédits

hypothécaires aux Etats Unis ébranle l'imaginaire collectif et

secoue le spectre de la récession à l'échelle mondiale.

En quelques semaines, 200000 Milliards d'Euro de

capitalisation boursière ont disparu. Aux Etats Unis ou en Grande

Bretagne, près d'un ménage sur deux détient des actions

dont la valeur baisse de 10%. Comme aux Etats Unis les marchés boursiers

de la zone Euro ont été influencés par la crise de

2007-2009. Les turbulences caractérisant les marchés financiers

mondiaux ont affecté par une propagation et une transmission importante

les marchés des actions aux Etats Unis et en Europe. Le total des dix

premières capitalisations boursières est de 330 Milliards de

Dollars en 2009 contre 900 Milliards de Dollars à la fin de 2006.

La part des banques dans la capitalisation boursière

totale est en récession continue durant les trois dernières

années (2007, 2008, 2009). Les pertes constatées dans le secteur

boursier de quelques pays Européen entre juin 2007 et janvier 2009 sont

33% à Paris, 21% à Londres et 25% à Frankfort.

Ainsi, entre le 01 janvier 2008 et le 24 octobre de la

même année la chute des cours s'accentue avec la crise

financière. En effet, le CAC 40 (France) baisse de 43,11%, le Dax

(Allemagne) baisse de 46,75%, le FTSE 100 (Royaume-Uni) baisse de 39,86%, le

Nikkei (Japon) baisse de 50,03% et le Dow Jones (Etas Unis) baisse de

36,83%.

1.3.2. La titrisation et les nouveaux

instruments

Le modèle traditionnel, où la banque initie les

crédits et assume les risques, a laissé la place à un

nouveau modèle ou instrument pour lequel la banque initie les

crédits et se débarrasse des risques contre des commissions. La

titrisation c'est l'émission des titres adossés à des

actifs spécifiques. Cette technique permet à un

établissement financier de transformer un lot de créance

(immobilier, consommation, etc.) en titres commercialisables dans le but de

transférer à un tiers le risque de non remboursement du

crédit initial. Le but de l'opération de la titrisation est de

dégager le maximum de marge. Ainsi, l'évaluation des agences de

notation et le rehaussement des monolines ont été

déterminants. En fait, plus le produit structuré est

bénéficie d'une bonne notation, plus il peut dégager un

excess spread. Ajoutant ainsi, qu'il existe plusieurs types de produits

structurés tels que :

v ABS : Asset-Backed Security29(*).

v CDO : Collateralised Debt Obligations30(*).

v CMBS: Commercial Mortgage-Backed Securities31(*).

v CD : Credit Derivatives32(*).

v MBS : Mortgage-Backed Securities33(*).

La titrisation se déroule en trois

étapes : pooling, offloading et

tranching :

v Pooling : Lors de cette

étape, la banque d'investissement achète des crédits

hétérogènes auprès des banques pour les transformer

en produits structurés : ABS, MBS, CDO, etc.

v Offloading : Dans cette

étape, ces produits seront logés dans des structures

spéciales appelées conduits et SIV qui ne sont autres que des

banques de marchés non supervisés et non régulés,

et ils seront commercialisés par la suite à des hudges funds,

à des gérants d'actifs et aussi à des banques.

v Tranching : Pendant cette

étape, les titres seront hiérarchisés selon leur

rating.

1.3.3. La baisse des prix des matières

premières

La crise financière actuelle (2007-2009), qui a pris

une ampleur spectaculaire au cours des années 2007, 2008 et 2009, a

entrainé une grande volatilité des prix des matières

premières. Ainsi, l'aversion extrême au risque et le manque de

liquidité poussent de nombreux investisseurs de réduire leurs

investissements dans le secteur des ressources. En fait, l'effet le plus

durable de la débâche financière Américaine est

qu'elle confirme le ralentissement économique mondial pour un temps

assez long. Par ailleurs, la demande de nombreux produits de base se poursuivra

donc de faiblir suite à la récession de l'économie

mondiale.

Selon, Dupuis et

D'Anjou (2008)34(*), ces principaux indices de prix des matières

premières ont baissé d'environ de 15% suite aux turbulences

internationales. En fait, la chute a touché généralement

tous les produits de base sauf l'or qui a profité de son statut de

valeur refuge.

En février 2008, le prix de baril de pétrole a

dépassé 100 Dollars mais il a baissé jusqu'à moins

de 35 Dollars le baril fin de la même année.

Selon Kilduff (2007), la

transmission de la crise dans les pays du monde réside d'un effet de

contagion. De plus, ce qui se passe sur les marchés financiers a

causé un assèchement des liquidités et oblige plusieurs

acteurs comme les « Hudges Funds » à quitter le

marché de l'énergie et à liquider leurs positions. Par

ailleurs il va influencer les prix des matières premières sur les

marchés (tableau n°3).

Tableau n°3. Les prix des matières

premières

|

2006

|

2007

|

2008

|

2009

|

|

Pétrole WTI*

($ US / Baril)

|

66

|

72

|

107

|

90

|

|

Gaz naturel

($ US / MMBTU**)

|

6,73

|

6,97

|

9,15

|

8,5

|

|

Or

($ US / Once)

|

604

|

697

|

890

|

850

|

|

Indice LMEX***

Métaux de base

|

3396

|

3847

|

3600

|

3100

|

*West Texas Intermediate. **Million British Thermal Unit. ***

London Metal Exchange Index.

Sources : Datastream et

Desjardins. Etudes économiques.

1.3.4. La récession de l'économie

mondiale

Suite à un éclatement de la bulle

immobilière, la plupart des pays industrialisés sont

touchés par la crise financière et ils sont entrés en

récession. Quant à la croissance économique, elle a

été caractérisée par une baisse importante dans

l'Allemagne, la France, le Royaume-Uni et les Etats Unis. La croissance du PIB

est caractérisée par une forte chute.

Ainsi, Artus (2009)35(*) a démontré le

recul du niveau de l'économie mondiale. A cet égard, il y a une

poursuite des pertes d'emplois jusqu'à un niveau en dessous de celui

à l'état normal. De plus, la remonté du taux de

chômage et surtout en Espagne est de 17% fin de 2008. En outre,

après la crise l'économie mondiale est caractérisée

par le freinage des salaires réels et la remonté du taux de

l'inflation.

Afin d'étudier les différentes

caractéristiques de la récente crise, la question qui se pose

à ce point est : d'où vient la crise ?

C'est-à-dire quels sont les facteurs explicatifs du déclenchement

de la crise financière 2007-2009 ?

1.4. Les facteurs explicatifs du déclenchement

de la crise financière

Sornette (2002) a affirmé

que : « Imaginez une règle tenue

verticalement sur votre doigt : cette position très instable

devrait conduire à sa chute, au moindre mouvement de la main ou en

raison d'un très léger courant d'air. La chute est liée

fondamentalement au caractère instable de la position, la cause

immédiate de la chute est, elle, secondaire ».

Par ailleurs, la crise financière 2007-2009 peut

être se justifiée par deux propositions ; la première

met l'accent sur les dérèglements qui se sont amplifiés

tout au long de 2007. La deuxième considère que les

évènements relatifs à la crise se sont produits à

partir d'une base elle-même fragile.

Ainsi, selon Carney (2008)

« la crise est dû à trois facteurs principales à

savoir la liquidité, les lacunes en matière de transparence et de

divulgation de l'information et de la divergence des

motivations »36(*).

Brunnermeier (2008)37(*) a tenté d'expliquer les

mécanismes économiques qui ont causé

the housing bubble and the turmoil in the financial markets.la

bulle immobilière et des turbulences sur les marchés financiers.

According to theSelon l'author, there are three factors that led to the housing

expansion.auteur, il y a trois facteurs qui ont conduit à l'expansion du

logement. The first isLa première est a low interest-rate and

mortgage-rate environment for a relatively long un taux d'intérêt

réduit sur les crédits hypothécaires pendant un temps

relativement long in the United States, likely resulting from large capital

inflows from abroaux États-Unis, résultant probablement

d'importantes entrées de capitaux de l'étranger (especially from

Asian countries) and accompanied by the lax interest (surtout des pays

asiatiques) et accompagnée par le taux d'intérêt laxiste

policy of the Federal Reservissue de la Réserve Fédérale.

Second, the Federal Reserve did not moveDeuxièmement, la Réserve

Fédérale n'a pas bougé to prevent the buildup of the

housing bubble, most likely because it fearedpour éviter l'accumulation

de la bulle immobilière, très probablement parce qu'il craignait

une possible deflationary period following the bursting of the Internet stock

bubbleéventuelle période de déflation après

l'éclatement de la bulle Internet. Third, and most importantly, the US

banking system had been transformeTroisièmement, et plus important

encore, le système bancaire Américain avait été

transformé from a traditional relationship banking model, in which banks

issue loans anà partir d'un modèle traditionnel de relation

bancaire hold them until they are repaid, to an 'originate-to-distribuin which

loans are pooled, tranched and then sold via securitizatiooù les

prêts sont mis en commun, par tranches, puis vendus par le biais de la

titrisation.

Kenc et Dibooglu

(2009) ont constaté que cette crise est due à

plusieurs facteurs38(*).

Généralement, ces facteurs sont: les déséquilibres

macro-économiques, la mauvaise pratique de gestion des risques, la

réglementation financière, la faible surveillance, la

globalisation financière, la distribution asymétrique de

l'investissement intéressant.

Plus précisément, les causes

immédiates39(*) de

cette crise sont : les abus de la profession bancaire dans la distribution de

prêts immobiliers à des ménages mal informés,

l'irresponsabilité générale créée par la

dissémination des risques consécutive à la cession des

« paquets » de crédits immobiliers à des fonds

spéculatifs (la titrisation), la complaisance des agences de notation

chargées de l'évaluation de ces risques, les moyens insuffisants

des autorités de surveillance bancaire (Durand

(2008)).

ThisDiamond et Rajan (2009)40(*) ont

analysé également les causes de la récente crise

financière dans les États-Unis financial crisis and provide some

remedies for it.et fournissent quelques moyens d'y remédier.According to

the authors, Selon ses auteurs, the first reason for the crisis was a

misallocation of investment, which occurredla première raison de la

crise était une mauvaise répartition de l'investissement.because

of the mismatch between the soft information loan off decisions on and the hard

information (like credit scores) the securitagencies used to rate moThis was

not a big problem as houseHowever, when house prices began to decline

anToutefois, lorsque les prix des maisons ont commencé à diminuer

et defaults started increasing, the valuation of securities based on loans

becamles défautslmlles défauts ont commencé à

augmenter, la valorisation des titres fondés sur des prêts est

devenu a big problem (as the ratings may not truly capture the risk of loans

within un grand problème.thThe second reason for the crisis was

excessive holdings of La deuxième raison de la crise était

l'exploitation excessivethese securities by banks, which is associated with an

increased default risk. des titres par les banques, qui sont associés

à un risque de défaut très élevé.To solve or

mitigate the crisis, Diamond and Rajan first suggest that the Pour

résoudre ou d'atténuer la crise,

Diamond et Rajan

suggèrent d'abord que lesauthorities can offer to buy illiquid assets

through auctions and house them autorités peuvent proposer de racheter

des actifs illiquides, par enchères, les logerin a federal entity. dans

une entité Fédérale. The government should also ensure the

stability of the Le gouvernement devrait aussi veiller à la

stabilité du financial system by recapitalizing those banks that have a

realistic possibilitysystème financier en recapitalisant les banques qui

ont une chance réaliste of survival, and merging or closing those that

do not. de survie, et en fusionnant ou en fermant celles qui n'en ont pas.

Brunnermeier (2008) tries to explain the economic mechanisms that caused

1.4.1. L'accumulation de la

liquidité

La désintermédiation, la

déréglementation et la libéralisation financières

sont probablement les évolutions les plus marquantes observées

sur les marchés des capitaux au cours de la dernière

décennie. Elles ont affecté le paysage financier et le contour de

la liquidité41(*).

Ainsi, Hervo (2008) considère que la

liquidité est la capacité d'une institution financière

à financer des augmentations d'actifs et à faire face à

ses engagements lorsqu'ils arrivent à l'échéance42(*). Dans ce cas, les banques sont

demandées à faire une gestion efficace de leurs

liquidités. C'est pour cette raison, Clerc (2008)

a considéré cette crise comme une crise de

liquidité43(*).

Par ailleurs, le système bancaire n'est plus le seul

à offrir du crédit et de la liquidité.

Cournède et al (2008) ont proposé qu'à

coté de la liquidité traditionnelle, que l'on mesure par les

agrégats monétaires ou les crédits, se développe

une seconde composante qui dépend des montants que les

intermédiaires financiers non bancaires désirent

s'échanger44(*).

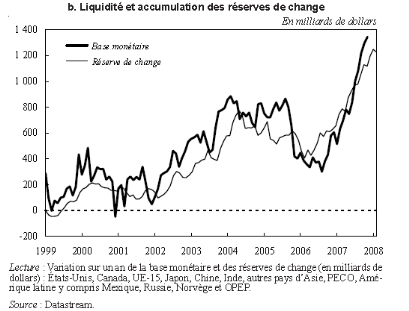

Une situation de surliquidité mondiale s'en est suivie,

comme en témoignent des taux de croissance de la masse monétaire

de l'ordre de 8 à 10 % par an (graphique n°3).

Graphique n°3. L'accumulation de la

liquidité et des réserves de change

Sources : Datastream.

La crise de liquidité bancaire a conduit les banques

centrales, principalement la

Banque

Centrale Européenne (BCE) et la

Réserve

Fédérale des États-Unis (Fed), à

procéder à des massives injections de liquidité sur le

marché interbancaire afin de permettre aux établissements de

refinancer leur activité et d'éviter le déclenchement

d'une

crise

systémique (crise de tout le système). La première

intervention a eu lieu le 9 août 2007, lorsque la BCE a injecté

94,8 milliards d'

Euros dans le

système financier Européen pour accroître les

liquidités qui manquaient au marché. Il s'agit de la plus grande

mise à disposition de fonds faite en un seul jour par la BCE,

dépassant le prêt de 69,3 milliards d'euros fait après les

attentats

du 11 septembre 2001. Le même jour, la Fed injecte 24 milliards

de dollars Américains dans le système financier de son pays.

1.4.2. Les déséquilibres

macro-économiques

La crise financière 2007-2009 est à due

proportion de la situation de fragilité qu'avait développé

l'économie mondiale. Une fragilité masquée par ses

succès : la libéralisation globale des marchés

financiers, l'intégration des économies, l'action victorieuse des

banquiers centraux dans leur lutte contre l'inflation.

En fait, le monde a connu une période de forte

croissance permettant de tirer certains pays de la pauvreté. Dans la

même période l'inflation est restée contrôler et les

progrès technologiques sont très importants. Aux Etats Unis, la

croissance économique rapide a été soutenue par une

politique monétaire laxiste. Les taux d'intérêts bas ont

favorisé d'une part un endettement excessif et d'autre part la recherche

de placements alternatifs que les placements classiques. Par ailleurs, les prix

des actifs ont connu un gonflement important. Les ménages

Américains étaient endettés en 2007 à hauteur de

141% de leur revenu annuel. Ses crédits ont constitué un

complément des revenus de ces ménages face à des salaires

de niveaux faibles durant une période assez longue. Par la suite, la

montée des profits et la baisse du poids des salaires ont

provoqué un désajustement entre l'offre et la demande.

De plus, les années antérieures à la

crise ont connu des innovations financières. Celles-ci visaient à

réduire les risques et ont pris notamment la forme des produits

dérivés dont deux types ont été au coeur de la

crise financière :

v Les produits liés à des crédits

immobiliers.

v Les produits destinés à assurer contre leur

risque de défaut (les crédits default Swaps). La période

de croissance s'est accompagnée de déséquilibres

macro-économiques. Dans certains pays, il y a des soldes de transactions

courantes lourdement déficitaires alors que d'autres pays accumulaient

des réserves de change et donc des actifs à placer.

Enfin, l'impact macro-économique dans l'apparition de

la crise s'explique par les facteurs suivants :

v Le transfert des actifs des banques aux marchés.

v La création des actifs complexes et opaques.

v Les défaillances des régulateurs et des

superviseurs à corriger les failles.

1.4.3. La faible surveillance

Avec l'apparition des nouveaux produits financiers, la

gestion des risques est devenue très difficile. Réellement, ces

spéculations n'avait absolument aucune valeur et n'était pas des

investissements, c'était plutôt des instruments financiers

appelés produits dérivés et selon certains se sont des

armes de destruction financière massive. Ainsi, l'application du

principe de juste valeur a un caractère pro-cyclique qui conduit

à un renforcement des croyances du marché que ce soit à la

hausse ou à la baisse. Ce principe est considéré comme

l'un des causes de la crise financière actuelle. En fait, les normes

comptables internationales sont analysées et appliquées

indépendamment des autres normes qui régissent le comportement

des établissements bancaires, et particulièrement les normes de

Balle II qui déterminent les exigences des fonds propres en fonction des

risques assumés.

Selon Artus (2007), c'est bien la

combinaison d'une politique monétaire excessivement et durablement

expansionniste et des conséquences inévitables de la

« finance de Ponzi »45(*), assise sur des innovations financières

(produits structurés), qui est responsable de la crise actuelle

(2007-2009)46(*). Les

« Ponzis » adoptent alors une stratégie très

risquée et se trouvent en permanence dans une situation d'insuffisance

de liquidités : ils sont donc totalement dépendants des banques

quant au renouvellement de leurs crédits. Pour eux, les taux

d'endettement sont par conséquent croissants47(*).

Généralement, selon Abaoua et al

(2008) la crise actuelle c'est le résultat de plusieurs

dimensions qui sont réparties en deux types de dimensions48(*) :

v Dimension externe : La gouvernance ou plus

précisément les normes et réglementations

prudentielles.

v Dimension interne : La structure de

propriété et le conseil d'administration.

De ce fait, la gouvernance bancaire peut être

considérée comme l'un des facteurs principaux de la

crise. Les banques ont utilisé davantage des ressources

liquides (dépôts, certificats de dépôts, ressources

interbancaires) pour financer des actifs illiquides (crédits à

long terme, actifs financiers complexes donc peu liquides) ce qui va augmenter

le risque de liquidité.

Mian et Sufi

(2008)49(*)

montrent que la titrisation est associée à une augmentation des

prêts « Subprimes » et les défauts

ultérieurs. Plus précisément, les auteurs ont

montré que les zones géographiques avec plus d'emprunteurs qui

avaient rejet de demande de crédit d'une décennie avant la crise

(en 1996) avaient plus de remboursements des prêts en 2006 et 2007.

1.4.4. La gestion des risques

bancaires

Comme d'ailleurs à l'occasion de chaque crise

financière majeure, la mesure et la gestion des risques ont

montré récemment leurs limites avec le déclenchement de

la crise des « Subprimes ». Selon Crouhy

(2006), tous les agents concernés, qu'ils s'agissent des

banques, des agences de rating, des assureurs-monolines, des investisseurs ont

largement sous-estimé les risques encourus. Selon cet auteur, il y a une

énorme défaillance des systèmes de mesure des risques.

Tout d'abord, l'approche classique de mesure des risques, le modèle de

value-at-risk (VAR), qui s'est imposé

comme le nouveau standard dans l'industrie bancaire dans les années

quatre-vingt-dix. Ensuite, et à la lumière des turbulences

récentes, cette approche est insuffisante pour mesurer les risques

encourus au cours de l'activité bancaire. En outre, la VAR est une

mesure utile et essentielle au pilotage des banques dans des conditions

normales de marché. Par conséquent, la VAR ne se prête pas

bien à la mesure des risques dans un contexte de marché

exceptionnel non anticipé, précisément quand on a le plus

besoin d'une mesure fine des risques encourus. En effet, La VAR doit

être complétée et accomplie par des méthodes

d'analyse de stress et de scénarios afin d'appréhender

l'étendue des pertes qui peuvent être réalisées dans

des conditions de marché extrêmes, peu probables, mais somme toute

réalistes.

Ainsi, avec les nouveaux produits financiers dits de

première génération comme les swaps et les options simples

dites « vanilles » : caps, floors, calls et puts, etc. La VAR semble

une mesure de risque insatisfaisante. Dans ce cas, on ait obligé de

savoir chercher une bonne maitrise collaborée avec des nouvelles

méthodes et techniques de gestion des risques résultant d'un

rythme accéléré de l'innovation financière et la

complexité des produits financiers proposés par les banques aux

investisseurs.

1.4.5. Le rôle suspicieux des agences de notation

Dans la crise des « Subprimes », les

agences de notation ont été critiquées. D'une part, parce

que les agences ont un rôle essentiel dans la mécanique des

crédits « titrisés ». D'autre part, parce qu'elles

jouent maintenant un rôle dans le dispositif de contrôle prudentiel

des banques.

Par ailleurs, la principale critique est la relation

particulière qui existe entre les agences de notation et les

émetteurs (clients) qui débouche parfois sur des conflits

d'intérêt. Si l'agence est rémunérée par

l'entreprise émettrice, ce qui est plus souvent le cas, nous pouvons

douter de l'indépendance de son jugement. En effet, les agences sont

payées par ceux qu'elles notent. Pendant la dernière

décennie (2000-2009), les notations dans ces opérations

(appelées notations de produits structurés) ont

représenté jusqu'à 50 % de leur chiffre d'affaires. De

plus, les agences de notation ont pu donner des meilleures notes à des

paquets de crédits contenant des crédits «Subprimes ».

En fait, les agences de notation ne sont finalement pas très expertes

dans l'évaluation du risque de crédit et du risque de

liquidité, qui auraient dû être au coeur de leur analyse.

Ainsi, pour pouvoir dégager un prix aux actifs

financiers il faut traiter les différentes informations disponibles sur

les marchés. Notons ici, que les agents économiques n'ont pas

tous la même capacité d'analyser le flot d'information

disponible.

En fait, les investisseurs n'ont pas la même

capacité à effectuer une analyse détaillée,

complète et actualisée du risque de crédit. Dans ce cas,

ils sont engagés à dépenser des frais de traitement des

informations et d'analyser le risque de crédit. Ceci dépend une

meilleure compétence accrue d'un ensemble de méthode et technique

pour l'analyse du risque. Cette tache est offerte par les agences de notation

aux investisseurs. Plus précisément, ses investisseurs vont

disposer collectivement d'information simple, lisible et synthétique sur

le risque de défaillance d'un émetteur. Dans ce cas, la notation

accompagne le développement des grands marchés liquides profonds

et internationaux. Ainsi, avec le développement des produits

structurés la notation fait même partie intégrante de leur

conception. Dans cette perspective, les agences de notation ne sont pas des

simples intermédiaires de notation mais elles sont devenues des

quasi-régulateurs de la titrisation et des produits structurés

alors même qu'elles pouvaient être sujettes à des conflits

d'intérêts entre les émetteurs (leurs clients) qui

apportent le cout de cette notation et les investisseurs utilisateurs des

notations.

La notation AAA accordée aux produits est suffisante

pour les investisseurs et ne dépend pas d'une circulation à

analyser plus en détail la nature d'une telle notation. Sur le

marché mondial, on a marqué l'existence de trois principales

agences de notation. Celles-ci sont : Moody's50(*), Standards &

Poors51(*) et

Fitch52(*).

Les produits structurés de crédit notamment les

produits issus de titrisation ont constitué plus de la moitié du

chiffre d'affaire de ces agences. La titrisation concernait initialement des

prêts hypothécaires (on parle dans ce cas de mortgage-backed

securities, MBS), mais rapidement d'autres types de crédits ont servi de

supports : crédits automobiles, prêts étudiants, encours de

cartes bancaires... (On parle alors d'asset-backed securities, ABS). Et comme

pour les produits dérivés de manière

générale, les ingénieurs financiers n'ont pas cessé

de proposer de nouveaux produits, toujours plus sophistiqués

(compliqués) : collateralised mortgage obligations (CMO), collateralized

debt obligations (CDO), collateralised synthetic obligations (où les

sous-jacents sont des dérivés de crédit : CDO²).

1.5. La transmission de la crise par effet de

contagion

1.5.1. Analyse de la contagion en période de

crises financières : aperçu théorique

D'une manière générale, le

phénomène de contagion fait référence à la

diffusion des perturbations des marchés financiers des autres pays. En

fait, dans la littérature théorique il existe deux principales

formes de contagion :

v Une contagion manifesté en présence des liens

économiques et financiers entre pays (contagion par les fondamentaux

selon Kaminsky et Reinhart

(1999))53(*).

v Une contagion pro cyclique marquée par l'absence des

liens économiques entre pays (contagion pure selon Masson

(1999)54(*)

ou « Shift Contagion » selon

Forbes et Rigobon

(2000)).

Dans ce cadre, plusieurs économistes et chercheurs ont

donné plusieurs définitions à la notion de la contagion.

Selon Forbes et Rigobon

(2000)55(*),

la contagion désigne « une augmentation significative des

liens entre les marchés financiers due à un choc

spécifique à un pays ou à un groupe de pays ».

Ces liens peuvent être mis en évidence de plusieurs façons,

par le biais de plusieurs statistiques telles que : la corrélation

entre les rendements des actifs, la probabilité d'attaque

spéculative ou bien par une simple mesure de volatilité.

Restant dans le même lignée, Edwards

(2002)56(*)

a défini la contagion comme « des situations où

l'étendu et la magnitude avec laquelle un choc est transmis à

d'autres pays excède ce qui avait été anticipé

exante ».

Forbes et Rigobon

(2002)57(*)

ont utilisé la méthode de correction des biais

suggérée par Rigobon pour qu'ils

aboutir à la conclusion de la non existence de la contagion lors des

crises boursières de 1987, la crise asiatique de 1997 (Hongkong) et la

crise mexicaine de 1994.

Ils affirment radicalement : La non existence de

la contagion = No contagion, Only interdependence.

Rigobon (2002)58(*) a utilisé la

méthode dite « Latent Factor Model » pour faire une

étude sur des données journalières 36 marchés

d'actions nationaux. Cette étude est moins catégoriques que dans

l'étude précédente, l'auteur confirme que la crise

mexicaine n'a pas engendré de « Shift contagion »,

il se montre plus dubitatif en ce qui concerne la crise Russe et franchement

favorable à la thèse de la contagion pour la crise

Thaïlandaise.

Par ailleurs, Gorsetti et

al (2002) ont remet en cause la méthode

utilisée par Forbes et Rigobon

pour corriger les biais d'hétéroscedasticité

et concluent mettant en oeuvre un « Simple Factor Model of Asset

Returns » que la crise de la bourse de Hongkong a eu des effets de

contagion sur les marchés de Singapour, de France, d'Italie, des

Philippines et du Royaume-Uni.

Mauro et Sandra

(2009)59(*)

ont considéré la crise financière de 2007-2009 comme un

évènement unique plutôt car il expose les deux

caractéristiques d'un accident normal :

v Complexe : par opposition à linéaire.

v Etroit : par opposition à faiblement

couplé.

Ainsi, Matei (2010)60(*) a constaté que la

sévérité et l'ampleur de cette crise aussi que la vitesse

de sa propagation à travers le monde vienne de remettre en avant les

préoccupations pour le phénomène de contagion.

En effet, nous allons faire une analyse comparative des

différentes études concernant la présence de la contagion

dans quelques crises. Ainsi, cette analyse sera abordée dans le tableau

ci-dessous :

Tableau n°4. L'étude de la contagion en

période de crises

|

La crise

|

Origine

|

Période de crise

|

Etude

|

Résultat de l'étude

|

|

Krach américain

Octobre 1987

|

Etats Unis

|

17/10/87

04/12/87

|

Forbes et Rigobon

(2002).

|

Pas de contagion.

|

|

Crise asiatique

Octobre 1997

|

Hong Kong

|

17/10/97

17/11/97

|

Forbes et Rigobon

(2002).

|

Pas de contagion.

|

|

Crise technologique

Avril 2000

|

Etats Unis

|

17/03/00

09/03/01

|

Hon, Strauss et

Yong (2007).

|

Contagion vers le Japon et Hong Kong.

|

|

Crise du 11

Septembre 2001

|

Etats Unis

|

11/09/01

11/12/01

|

Hon, Strauss et

Yong (2004).

|

Contagion vers le Royaume-Uni, Allemagne, Suisse,

Canada, Japon, Hong

Kong et Corée du Sud.

|

|

Crise des subprimes juillet 2006

|

Etats Unis

|

01/07/07

31/12/09

|

Rose et Spiegel (2009)

|

Contagion vers la plupart des pays du monde

|

Source. Bensafta. M. K. Semedo. G.

(2008).

1.5.2. L'effet de contagion dans la crise

financière 2007-2009

Toute fois, Allen et

Gale (2000)61(*) ont démontré également que les

chocs extrêmes peuvent conduire à une dégradation des

postes de bilan qui peut alors se propager dans toutes les régions (la

définition classique de la contagion).

Dans le même sens, Gros et

Micossi (2008)62(*) ont noté que de nombreuses banques

Européennes se trouvent exposées à des pays

étrangers en raison des activités de leurs filiales sur ces pays.

Bien que leurs bilans aient été formellement

séparés, ces banques centralisent leurs actifs et passifs en

assurant que les difficultés de ses filiales seront trouvées leur

chemin dans les pays d'accueil.

Longworth (2008)63(*) a soutenu que les marchés interbancaires

internationaux sont la source de contagion et de la transmission mondiale des

chocs. Ces marchés sont caractérisés par l'absence de

garantie et la présence de l'aléa moral qui est souvent mis en

place grâce à des garanties implicites du gouvernement. Ceci

conduit ces marchés à faire des affaires dans ce marché

dans des conditions de faible liquidité et de mauvaise information.

Ainsi, le déclenchement de la crise financière

2007-2009 a été expliqué par l'existence de plusieurs

causes et facteurs de la propagation de celle-ci à l'échelle

internationale. De ce fait, Rose et

Spiegel (2009)64(*) ont étudié les causes de transmission

de la crise financière de 2009 en utilisant le modèle de MIMIC

basé sur un échantillon de 85 pays pour une période allant

de 2006 jusqu'à 2008 et en se référant à une

estimation par STATA. Ils ont conclus que la contagion financière ne

peut pas constituer la cause de transmission de la crise dans les

différents pays de l'échantillon considéré. Donc,

il existe d'autres canaux de transmission de la crise.

A ce point, Eichengreen et

al (2009)65(*) ont trouvé que la sensibilité aux chocs

ordinaires a augmenté des pics de volatilité pour les

crédits bancaires default swaps spreads et ceci en utilisant des

données pour 45 grandes banques en Europe et aux Etats Unis.

De plus, la source la plus directe de contagion sur le plan

financier est par détérioration d'un bilan d'un pays en raison

des pertes en capital sur les actifs à l'exposition international.

Dans le même sens, Gros et

Micossi (2008)66(*) ont noté que de nombreuses banques

Européennes se trouvent exposées à des pays

étrangers en raison des activités de leurs filiales sur ces pays.

Bien que leurs bilans aient été formellement

séparés, ces banques centralisent leurs actifs et passifs en

assurant que les difficultés de ses filiales seront trouvées leur

chemin dans les pays d'accueil.

Tant qu'il existe plusieurs canaux de transmissions de la

crise financière dans les pays du monde. A ce point, nous allons

étudier les conséquences de l'effondrement de la crise

Américaine à l'ensemble des pays du monde.

Section 2. Les conséquences de la crise

financière sur l'économie mondiale

La crise financière initiée en 2007 aux

Etats Unis est marquée par une crise de liquidité interbancaire,

une crise de crédit et la récession des activités

industrielles. Ainsi, cette crise est due à plusieurs facteurs,

principalement, le dégonflement de bulles économiques et

l'existence des pertes importantes subissent par les établissements

financiers qui ont provoqué par la crise des

« subprimes ». De même,

Fitoussi et Laurent (2007)

ont constaté que l'ampleur de la crise

financière (ou les conséquences de la crise financière

2007-2009) sur l'économie réelle va dépendre

étroitement des politiques monétaires menées par les

banques centrales, en particulier, la FED et la BCE67(*).

Cette a entrainé la faillite de plusieurs

établissements financiers (Lehman Brothers, Merril Luynch, Bear

Stearns...) et par la suite, la mise en difficulté de plusieurs Etats

(pays d'Europe, pays d'Asie, pays d'Afrique et pays d'Amérique). Ainsi,

cette crise a affecté les cours boursiers et elle a permis l'apparition

d'une crise économique mondiale (2008-2009). En fait, cette crise a

entrainé des faillites bancaires et des déséquilibres

macro-économiques. Nous allons analyser dans cette section l'impact de

la crise sur les différentes économies dans le monde entier et

les perspectives économiques relatives à cette crise.

2.1. La récession de l'économie

Américaine

La fameuse crise des crédits hypothécaires

risqués (« subprimes ») ne cesse à ce jour de

produire, par ricochet, des effets négatifs touchant les grandes places

financières partout dans le monde.

Ainsi, une des caractéristiques clés de la crise

a été sa rapide répartis dans le monde entier en termes de

réduction de la croissance économique et de chômage

croissant. Dans la plupart des pays, la chaîne causale conduisant

à des problèmes financiers et économiques n'avait pas

principalement impliquent une incidence directe de produits financiers toxiques

aux Etats Unis.

La crise actuelle a affecté les salaires unitaires, la

croissance du PIB (produit intérieur brut) aux Etats Unis et le volume

du déficit public.

Tableau n°5. La croissance du PIB et du

déficit public aux Etats Unis

|

Année

|

2007

|

2008

|

2009

|

2010

|

Variation de la croissance entre 2007 et

2009

|

Variation du déficit public entre 2007 et

2009

|

|

Croissance du PIB en volume (en%)

|

2,1

|

0,4

|

-2,5

|

-

|

-4,69

|

-

|

|

Déficit public en % du PIB

|

-1,2

|

-3,1

|

-9,9

|

-9,5

|

-

|

-8,7

|

Sources : Datastream,

prévisions Natixis.

Quant au secteur boursier les grands investisseurs qui

détenaient une bonne part des actions des fonds engagés dans le

crédit immobilier ont vendu leurs actions dont le cours s'effondrait.

Ils ont vendu une partie des actions des grandes groupes bancaires qu'ils

détenaient la valeur de ses actions baissait alors rapidement68(*). De plus, les banques donnent

moins de crédit donc on ait dans le cas d'un tarissement du

crédit. Cela va se traduire pour les ménages par une baisse de

leur consommation, et une baisse de l'investissement pour les entreprises. Cet

effet a entraîné un effondrement du cours des banques. Et par la

suite, l'effondrement des marchés de titres hypothécaires (les

créances pourris, douteuses).

Dans le même contexte et Suite à la crise

financière, les pertes des banques Américaines sont très

importantes et représentent 56% des pertes mondiales (Tableau n°5).

Ainsi, les pertes de ceux-ci ont influencé le volume des crédits

accordés aux secteurs privé et public.

Tableau n°6. Les principales pertes des banques

Américaines (en milliards de dollars)

|

Banques Américaines

|

|

Merrill Lynch

56,6

|

Bank of America

27,4

|

|

Citigroup

67,2

|

National City

26,2

|

|

Morgan Stanley

21,5

|

Wachovia

96,7

|

|

Lehman Brothers

18,2

|

JP Morgan Chase

20,5

|

|

Whashington

45,6

|

|

Sources : Easy bourse, le 07 mars

2009.

Le rendement des fonds propres des entreprises non

financières et des banques avait convergé vers un objectif

très élevé. Ainsi, dans les différentes

études antérieures le ROE (l'une des mesures de la performance

d'une banque) mesure la rentabilité financière d'une banque. En

fait, les banques Américaines ont une rentabilité

financière décroissante qui explique bien l'incapacité des

fonds propres détenues par ces banques pour faire face à ces

besoins (Tableau n°7).

Tableau n°7. Le rendement des fonds propres des

banques Américaines (en %)

|

Année

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

ROE des banques

|

13.03

|

15.64

|

17.43

|

12.79

|

15.59

|

15.43

|

10.24

|

-2.48

|

Sources :

Datastream, NATAXIS.

2.2. La récession de l'économie des pays

d'Europe

La perte d'activité due à la crise en 2009 est

très variable selon les pays. La crise a affecté le

déficit public par une augmentation entre 2007 et 2009 dans les

différents pays de la zone Euro qui est à son tour

influencé la croissance du PIB (Tableau n°8).

Tableau n°8. La croissance du PIB et du

déficit public dans la zone euro

|

Année

|

2007

|

2008

|

2009

|

2010

|

Variation de la croissance entre 2007 et

2009

|

Variation du déficit public entre 2007 et

2009

|

|

Croissance du PIB en volume (en%)

|

France

Allemagne

Espagne

Danemark

Pays Bas

Italie

Royaume- Uni

|

2,3

2,6

3,6

1,6

3,6

1,5

2,6

|

0,3

1

0,9

-1,2

2

-1

0,6

|

-2,3

-4,8

-3,7

-4,5

-4,3

-4,8

-4,6

|

-

-

-

-

-

-

-

|

-4,56

-7,38

-7,24

-6,17

-7,93

-6,28

-7,20

|

-

-

-

-

-

-

-

|

|

Déficit public en % du PIB

|

France

Allemagne

Espagne

Danemark

Pays Bas

Italie

Royaume- Uni

|

-2,7

-0,2

2,2

4,5

0,3

-1,6

-2,7

|

-3,4