|

UNIVERSITE PROTESTANTE AU CONGO

|

Année académique 2011 - 2012

Sujet : L'apport des crédits bancaires

dans l'expansion des PME.

Rédigé par :

GHEKA WAKU N'SAMBU Kevine

2

EPIGRAPHE

« Heureux l'homme qui a trouvé la sagesse et

l'homme qui possède l'intelligence, car le gain qu'elle procure est

préférable à celui de l'argent, et le profit qu'on en tire

vaut mieux que l'or »

Proverbes 3 :14 - 15

3

DEDICACE

A mon regretté grand père Henry MAZINA

METO, dont le destin a décidé d'écarter de ce

monde sans voir, ne fut-ce qu'avec ses yeux, le fruit de sa petite

fille.

A mon père GHEKA WAKU MAZ'MANDU Xavier

qui a consenti tant de sacrifices pour mes études et ma vie. A

vous je dois beaucoup, que ceci constitue un premier pas.

A ma mère : KAPITA KIEMA

Pétronelle, j'espère que ce travail rend

réalité ton rêve de tous les jours, à

Brigitte KAPITA et Martine KAPITA votre amour

maternel et la garantie de ma vie.

Que tous ceux dont les noms ne sont pas cités, daignent

trouver à travers ces lignes l'expression de notre reconnaissance.

4

AVANT - PROPOS

Trois années de réflexion des problèmes

économiques, trois années des recherches au terme de notre

premier cycle des études en administration des affaires, nous serons

ingrats si nous ne disons un sincère merci à tous ceux qui ont

contribué à notre formation et à tous ceux qui nous ont

ouverts à la vie.

Nous exprimons notre reconnaissance et notre gratitude filiale

au Dieu très haut pour toutes aptitudes et qualités morale,

spirituelle, physique et intellectuelle dont il nous a comblés.

Il est de notre devoir de remercier ceux qui par leurs

efforts ont contribué à la réalisation de ce travail de

fin de cycle. Il s'agit notamment des autorités académiques de

l'Université Protestante au Congo, tous les professeurs et assistants

pour la formation reçue.

Notre gratitude s'exprime particulièrement

à Monsieur le chef des travaux Serge KOLA BIASU et à Monsieur le

chef des travaux Luc BONDALA ENGWA ont bien voulu diriger et Co - diriger ce

travail de fin de cycle.

Nous ne pouvons taire les noms des personnes qui nous

ont aidé à avoir les quelques données pour que ce travail

soit possible. Il s'agit de Monsieur Jeef TSHIYOMBO de la BCDC, de Monsieur

Christian KASONGO de MOKIL SERVICE, de Messieurs Pierre et Hugues agents d'ETS

MBO, Madame Stéphanie de ETS NOURIA.

A mon père et ma mère : Monsieur GHEKA

WAKU MAZ'MANDU Xavier et Madame KAPITA KIEMA Pétronelle.

A mon oncle: Monsieur Kelly KAPITA ; mes

frères et soeurs : Merveille GHEKA WAKU, Prisca GHEKA WAKU,

Princilia GHEKA WAKU, Laurianne GHEKA WAKU, Junior GHEKA WAKU ET

Néhémie GHEKAWAKU, Thierry, et benjamin KAMBA, pour les

réconforts et autres privations endurées, pour le soutien moral

que vous avez apporté à votre soeur.

A ceux qui ont combattu à nos cotés, compagnons

fidèles et symboles d'une amitié sincère :

Deleance LETEYI, Grace LUBENGA, Roland KAHOZI, Francis KIKUFI,

Auriane TUNDA, Jaky NSENSELE, Eric THIBAIE, Christian NKUKA, Auxence SEKA,

Christian SOMBE, Héritier BADIBANGA, Merveille LUILA, Olivier NSABWA,

Henry MWAMBA, Julie KABAMBA et Sacré WAULA. Que tous mes

collègues et amis trouvent ici l'expression de notre gratitude pour

l'échange culturel que nous avions eu à partager.

5

Kevine GHEKA WAKU N'SAMBU

LISTE DES ABREVIATIONS

BCDC : Banque Commerciale du Congo

COPEMECO : Confédération des

petites et Moyennes Entreprises

Congolaise

FEC : Fédération des

Entreprises Congolaise

PME : Petite et Moyenne Entreprise

PMI : Petite et Moyenne Industrie

RDC : République Démocratique

du Congo

TFR : Tableau de formation des

résultats

1 SELEMANI I., « l'environnement administratif

et juridique de la PME congolaise » in Quel type de PME pour la

reconstruction de la RDC n° 103/104 novembre 2004, P.4

6

INTRODUCTION GENERALE

1. PROBLEMATIQUE

Actuellement, plusieurs études ont

démontré que les PME constituent le pilier de toutes les

économies et sont les sources essentielles de croissance

économique, de dynamisme et de flexibilité aussi bien dans les

pays industrialisés ou avancés que dans les économies

émergentes et en développement. Elles constituent la forme

dominante de l'entreprise, et représentent entre 95% et 99%, selon le

pays, de la population des Entreprises1.

Malgré l'importance et la place que prennent les PME

dans les économies des pays à travers le monde, ces

dernières connaissent plusieurs problèmes qui freinent leur

développement notamment celui d'accès aux crédits

bancaires. Face à ce problème, les différents

gouvernements au monde tentent aujourd'hui de mettre en place des mesures

d'encadrement tant d'ordre juridique que financier pouvant aider à

résoudre le problème de financement des PME. Ces mesures sont

notamment la création de fonds de garantie de financement, la

création des institutions à caractère public qui

fournissent l'assistance technique et managériale, le protectionnisme

économique...

En vue de résoudre le problème de financement,

les PME ont besoin de recourir à des emprunts auprès des banques,

des institutions financières ou des institutions de micro-finance.

En RDC, cette règle ne fait pas exception, son

économie est basée sur les PME formelles et surtout informelles

qui connaissent toutes les mêmes difficultés. Entre 2006 et 2010

il y a eu des PME qui ont bénéficié des crédits de

la BCDC pour leur expansion. Au vu de ce qui précède, plusieurs

questions nous viennent à l'esprit et feront l'objet de notre

étude :

- Quelle est la politique d'octroi de crédits de la BCDC

pour les PME ;

- Quelles en sont les conditions ;

- Quelles en sont les garanties présentées par le

PME à la demande de crédits ;

La comparaison du niveau des recettes des PME avant et

après l'obtention des crédits bancaires, implique l'utilisation

de la méthode comparative.

7

- Quelles sont les PME bénéficiaires des

crédits auprès de la BCDC ;

- A combien peuvent s'élève les différents

crédits ;

- Quelles sont les recettes d'exploitation relevées par

ces PME avant, pendant et après l'obtention des crédits.

Telles sont les questions pour lesquelles cette étude

tentera de trouver les éléments de réponse dans la suite

de notre travail.

2. INTERET ET CHOIX DU SUJET

Le présent sujet est d'intérêt capital du

fait que l'économie congolais dépend aujourd'hui en grandes

parties tant à l'informel qu'au formel des petites et moyennes

entreprises (PME). Si ces PME sont financées par les banques, elles vont

participer à son développement par la création de l'emploi

et ces richesses par voie de conséquence à la stabilité et

au bien-être social. Ce qui entrainerait une augmentation de la

production et de la croissance économique.

Le choix porté sur la BCDC tient du fait de son

ancienneté et de sa capacité de financement des crédits

bancaires en RDC.

3. METHODES ET TECHNIQUES

Pour atteindre les objectifs recherchés dans notre

étude, nous avons recouru à trois méthodes à savoir

: la méthode historique, la méthode comparative et la

méthode fonctionnaliste. Concernant les techniques, nous avons

opté pour la documentation et l'interview.

La présentation de la situation de PME congolaises

avant et après l'obtention des crédits bancaires allant de 2006

à 2010 a exigé de recourir à la méthode

historique.

Les crédits bancaires et l'incidence qu'elle

crée sur les recettes des PME qui en bénéficient, nous a

conduit à recourir à la méthode fonctionnaliste.

8

En ce qui concerne les techniques, nous avons tout au long de

notre recherche recourue à deux techniques à savoir : la

technique documentaire et d'interview.

En effet, la lecture des rapports publiés par la BCDC sur

leurs activités bancaires (2006-2010) ainsi que leurs interventions dans

le développement des PME pour la même période justifie le

recours à la technique documentaire.

La technique d'interview a été utilisée

à travers les différents entretiens que nous avons eus avec les

différents responsables de la BCDC et de la FEC, ainsi que des chefs

d'entreprises que nous avons visités durant la période de

recherche.

4. DELIMITATION SPATIO-TEMPORELLE

Pour des raisons de disponibilité d'informations et de

facilité d'analyse, notre travail se limitera dans l'espace au niveau de

l'apport des crédits bancaires octroyés par la Banque Commerciale

de Congo dans l'expansion des PME et dans le temps, il s'étendra de 2006

à 2010

5. CANEVAS DE TRAVAIL

Hormis l'introduction générale et la conclusion

générale, notre travail comprend trois chapitres,

subdivisés chacun en différentes sections.

Le premier est consacré à l'approche

conceptuelle, il est subdivisé en trois sections : la première

analysera d'abord la notion des crédits bancaires, la deuxième

présentera de manière succincte la notion des PME et enfin la

troisième qui parlera des généralités sur les

banques et les institutions financières telles qu'elles se

présentent à l'heure actuelle.

Le second chapitre portera sur l'aperçu

général de la Banque Commerciale du Congo, il regorge en son sein

deux sections, la première parlera de la situation géographique,

l'aperçu historique ainsi que le statut juridique, et la deuxième

section portera sur l'objet socio- économique et la structure

organisationnelle.

Et enfin le troisième chapitre analysera l'apport des

crédits bancaires dans l'expansion des PME. Il comportera trois sections

dont la première parlera du financement des PME par endettement, la

deuxième traitera du fonctionnement de la BCDC et les conditions

d'octroi des crédits et enfin la troisième portera sur le niveau

des recettes

9

d'exploitation des PME avant et après l'obtention des

crédits. Dans cette dernière partie, il y aura deux exemples des

PME qui ont bénéficié des crédits octroyés

par la BCDC pour leur expansion.

Les inconvénients inhérents au système de

troc vont militer au fur et à mesure que l'économie se

spécialise et se développe, en faveur d'un étalon des

valeurs constitué par un

10

CHAPITRE 1 : APPROCHE CONCEPTUELLE

Ce chapitre a pour objectif la compréhension des

quelques concepts relatifs au sujet traité et se subdivise en trois

sections dont la première portera sur la notion sur les crédits

bancaires, la deuxième traitera de la notion sur les Petites et Moyennes

Entreprises et enfin la troisième se focalisera sur la notion des

banques et institutions bancaires.

SECTION 1 : NOTION SUR LES CREDITS BANCAIRES

1.1.1. LA MONNAIE

? Le troc et les différentes formes de monnaie

Dans la phase primitive de l'évolution de

l'économie, caractérisée par des activités

basées sur la chasse, la pêche et la cueillette, chaque individu

se procure directement ce dont il a besoin ; il y a un minimum

d'échanges et ceux-ci se font par troc qui est l'échange d'un

bien contre un autre ou contre un service. Au fur et à mesure que la

société enregistre des progrès dans le mode de production

avec l'apparition de la spécialisation, chacun se consacre à une

seule activité et ne peut plus satisfaire la totalité de ses

besoins avec sa propre production d'où l'obligation d'échanger

une partie de celle-ci contre d'autres biens fabriqués par d'autres.

En effet, le troc comporte plusieurs inconvénients,

à savoir :

- La difficulté de faire coïncider les besoins,

quant à la nature, à la quantité des biens

échangés et au moment où ils le seront ;

- L'expression de la valeur des biens et services requiert une

multitude de rapports de valeur autant qu'il y a des combinaisons possibles de

biens et services pris deux à deux ;

- La dissociation temporelle de l'acquisition et de la cession de

biens est impossible ; - Le manque de valeurs décimales et

d'étalon.

Un tel système décourage les échanges et

handicape la productivité et le développement

économique

11

élément pris parmi tous les autres devant servir

de monnaie (élément de référence) ; en d'autres

termes toutes ces difficultés ont poussé les peuples à

choisir un bien qui pouvait servir de monnaie2.

La monnaie se présente sous forme de marchandise,

métal, papier (billet) et écriture. - La marchandise -

monnaie

La monnaie de paiement a été d'abord un bien

matériel, une marchandise choisie parmi beaucoup d'autres, ayant comme

qualités fondamentales : son

homogénéité car les contrats exprimés

en cette monnaie sont d'un contenu incertain, sa

malléabilité pour qu'il soit possible de le diviser

en parties exactement égales, son

inaltérabilité sans laquelle la monnaie ne

pourrait pas remplir sa fonction de réserve de valeur, ni même

servir de simple moyen d'échange et enfin sa rareté

c'est-à-dire ne pas être disponible facilement.

Avant de trouver l'instrument monétaire réunissant optimalement

ces qualités fondamentales c'est-à-dire les métaux

précieux (or et argent), les fonctions monétaires ont

été exercées par les matériels demandés par

la communauté, pour leur propriété à satisfaire les

besoins des hommes. Cependant, les objets qui constituaient des signes

extérieurs semblent avoir été les premiers à

posséder réellement les attributs

monétaires.3

C'est ainsi que les civilisations primitives ont souvent

conféré le rôle de la monnaie à des animaux

domestiques tels que le mouton, la chèvre,

etc. il faut noter que les coquillages ont

aussi joué un rôle d'instruments monétaires. Or les animaux

domestiques ne sont jamais parvenus à garder leur caractère de

monnaie. En effet, ils sont périssables et ne peuvent remplir que

difficilement la fonction de réserve de valeur.4

a. La monnaie métallique

Les biens de consommation utilisés comme monnaie ont

été rapidement remplacés par les métaux

précieux, notamment l'or et l'argent. Outre, qu'ils étaient

fortement demandés par la communauté pour leur rareté en

orfèvrerie, ils étaient pratiquement indestructibles et

susceptibles d'être présentés sous forme de très

petite unité. Ainsi, très

2 MPEREBOY, S., Economie monétaire

générale, cours professé en

3ème graduat en FASE, Université protestante au Congo,

année académique 2011-2012, P4

3 Idem P4

4 Idem, P5

12

rapidement, les fonctions monétaires des métaux

précieux devinrent dominantes et prirent le pas sur leur usage

industriel et artistique5. Sur la pièce, on devait apposer le

sceau et le visage du prince

Cette monnaie présentait certains inconvénients

à savoir : elle pèse quand on la possède en grande

quantité, elle est très facile à voler, c'est une monnaie

bruyante et sonnante.

b. La monnaie fiduciaire

C'est la monnaie créée par les orfèvres,

qui étaient d'abord de templiers. Ce sont eux les premiers banquiers car

ils se livraient au commerce de la monnaie, chez qui la communauté

venait déposer leur argent de peur d'être volé, et

remettaient en contrepartie aux déposants de la monnaie

métallique des reçus qui avaient la valeur de la monnaie

déposée. Elle est appelée monnaie fiduciaire parce qu'elle

circule par la confiance.6

Beaucoup d'auteurs ont dit que cette monnaie est

composée de la monnaie métallique et des billets des banques.

Comme la monnaie métallique, celle-ci possède aussi des

inconvénients car elle est facilement périssable, très

facile à voler et falsifiable, elle est encombrante.

Ainsi, pour éviter cela, les détenteurs du

papier- monnaie ont pris l'habitude de déposer leur argent en banque, et

après chaque dépôt, la banque les ouvrait un compte et le

créditait du montant du versement.

c. La monnaie scripturale

Elle est créée par le dépôt des

billets de banque chez les banquiers. Les déposants avaient

l'entière disposition de leurs fonds mais au lieu de retirer directement

leurs dépôts, ils prirent l'habitude de régler leurs

transactions commerciales par un simple jeu d'écritures sur le registre

des comptes sans manipulation des billets.

Toutes ces écritures que les banquiers passent quand

ils créditent ou débitent les comptes des déposants, c'est

cela la monnaie scripturale, on l'appelle également la monnaie

5 MPEREBOY, S., op.cit., P.5

6 Idem, P.6

13

des banques. Elle est la forme des monnaies la plus

utilisée dans l'économie moderne, elle est

immatérielle.7

Elle est la monnaie la plus utilisée parce qu'elle est

beaucoup plus discrète, elle peut être thésaurisée,

il y a la facilité de transactions, la sécurité

assurée, et le coût de la monnaie est faible.

d. La monnaie électronique

Selon la commission européenne, la monnaie

électronique se définit comme : « toute valeur

monétaire représentant une créance qui est stockée

sur un support électronique, cette valeur doit être émise

contre remise de fonds d'un montant dont la valeur n'est supérieure

à la valeur monétaire émise »8.

Selon le journal officiel de la banque de la France, la

monnaie électronique est l'ensemble des techniques informatiques,

magnétiques, électroniques et télématiques

permettant l'échange des fonds sans support papier9.

? Fonctions de la monnaie

La monnaie est une réalité mouvante, dont trois

aspects méritent notre attention. Selon l'angle choisi, nous en

apercevons trois visages différents. En effet, la monnaie est

à la fois un instrument d'échanges, un étalon de valeurs

et un moyen de thésaurisation10

- La monnaie comme instrument de paiement ou d'échanges

Ici, on échange la monnaie contre un bien ou un service

car elle est un moyen

Indéterminé : elle permet

d'acquérir n'importe quel bien ou service, n'importe où,

n'importe quand dans l'espace national.

Général : elle est admise partout, par

tout le monde, en toute circonstance dans l'espace

national.

7 MPEREBOY, S., op.cit, P.7

8 Idem P.8

9 Idem P.9

10 RUDLOFF, M., Economie monétaire

nationale et développement, Cujas, paris 1969 P.12

14

Immédiat : le transfert de la monnaie permet

d'éteindre définitivement les dettes

- La monnaie comme étalon de valeurs11

La monnaie est un valorimètre car elle mesure la valeur

des biens et services c'est-à-dire permet d'exprimer par un seul chiffre

la valeur d'un bien ou d»un service par rapport à celles de tous

les biens et services existants.

- La monnaie comme instrument de liquidité12

Elle domine le temps, c'est un abri temporaire, un instrument

de transfert de valeur dans le temps.

I.1.2. DEFINITIONS ET RÔLES DES CREDITS

BANCAIRES I.1.2.1. DEFINITION DU CREDIT BANCAIRE

Le mot « CREDIT » trouve son origine du verbe latin

« CREDERE » qui signifie croire ou faire confiance. Cette

dernière demeure l'élément essentiel en matière de

crédit.

Plusieurs auteurs ont tenté d'une manière ou

d'une autre et cela sous plusieurs aspects matériel, psychologique,

juridique et financier de définir le terme « CREDIT » : le

crédit est la faculté de se procurer des capitaux, par la suite

de confiance que l'on inspire ou de la solvabilité que l'on

présente13.

Pour le définir, certains auteurs retiennent son aspect

matériel et l'assimilent à un transfert temporaire d'un capital

ou une location des richesses

Et RIST dira faire crédit, c'est accorder à

quelqu'un la jouissance d'un bien ou la disposition d'une somme d'argent,

contre une promesse de paiement ou de remboursement14.

D'autres par contre font ressortir dans la définition du

crédit son aspect psychologique :

11 MPEREBOY, S., op.cit, P12

12 Idem, P. 13

13 Dictionnaire petit Larousse (grand format),

nouvelle édition, 2001, P.208

14 MPEREBOY, S., op.cit, P.75

15

Ainsi, LEISSE dira : le crédit, c'est la confiance

appliquée aux affaires. Cet aspect est plus basé sur la

définition étymologique qui stipule que c'est la confiance qui

fait l'objet du crédit15.

Considérant l'aspect financier, Emile DECOSTER dira, le

crédit de banque est l'opération par laquelle le banquier met une

somme à la disposition d'un tiers appelé emprunteur moyennant

l'engagement, par ce dernier, de payer au banquier les intérêts

convenus et de restituer, à celui-ci à l'époque

fixée pour le remboursement, une somme équivalente à celle

qu'il lui a fournie16.

Mettant l'accent sur sa nature juridique A.DIERYCK avance que

le crédit est un contrat par lequel une personne, le créditeur

prend l'engagement de se livrer pendant un certain temps, à l'une ou

l'autre opération de son commerce au profit d'une autre personne, le

crédité qui, de son côté, prend l'engagement

d'indemniser le premier, à l'expiration du contrat, des suites de

l'exécution de cette promesse17.

Les amateurs cités ci-haut ont mis l'accent sur

l'aspect matériel, psychologique, financier et la nature juridique en

définissant le crédit, et non sur l'aspect bancaire. Compte tenu

de ces remarques ;

CAMPION dira, que le crédit consenti par les banques

est une opération par laquelle une banque commerciale, en vertu de la

confiance qu'elle a sur son client, lui accorde une assistance

financière ou un aval ou une garantie18.

En matière des finances publiques, le crédit est

une autorisation des dépenses accordées par le parlement au

gouvernement.

En définitif, le crédit est compris comme

étant l'opération qui consiste, à la confiance qu'emporte

sur la crainte du risque, à accorder à quelqu'un la disposition

d'une bonne somme d'argent contre la promesse de paiement

différée dans le temps.

15 NYEMBA, C., la problématique de

l'octroi de crédit cas de la BCDC, travail de fin de

cycle en Administration ces Affaires, Université Protestante an Congo,

FASE, Kinshasa 2000, P.5

16 MPEREBOY, S., op.cit, P.76

17 NYEMBA, C., op.cit, P.5

18 KIYANGA, cours d'institutions

financières, éd. FPZ inédit, 1993,

Kinshasa P.10

16

Eu égard à ce qui précède, nous

relevons que le crédit se caractérise essentiellement par deux

éléments à savoir : le temps et la confiance.

I.1.2.2. RÔLES ECONOMIQUES DU CREDIT

DE MOSTHENE dit : « si l'on ignore que le crédit

est la plus grande ressource de toutes pour les affaires, on ignore tout

»19

De ce fait, le crédit est une opération

importante et nécessaire dans la vie économique de tout pays.son

importance, nous le constaterons dans les rôles qu'il est appelé a

jouer au sein de l'économie.

En effet, le recours au crédit se justifie par

l'élargissement du marché et le progrès social.

Le crédit dans l'économie a pour rôles

fondamentaux :

1. Le crédit permet de financer les opérations

courantes de production, celles des investissements et de circulation des

marchandises ; il augmente par là, la capacité de croissance de

l'économie et facilite la production et l'achat des équipements

nécessaires pour l'amélioration des conditions

socio-économiques de la production.

2. Il permet l'utilisation immédiate de

l'épargne réservé : il apporte au financement des

entreprises une autre contribution plus efficace, à savoir l'utilisation

de l'épargne réservée pour des fins productives.

L'épargne statique est transformée en celle dynamique,

c'est-à-dire, au lieu que la banque puisse immobiliser les

épargnes de ses clients en attendant leur retrait, elle les distribue

à ceux qui attendent sous forme de crédit avec

intérêt. Ces derniers lui permettent d'avoir d'autres capitaux

qu'elle distribuera ainsi de suite. Par le crédit, l'économie

d'un pays échappe aux phénomènes de

thésaurisation.

3. Il permet l'utilisation des toutes les

disponibilités de l'entreprise : toute partie des capitaux d'une

entreprise sera affectée à de nombreux processus productifs si

l'entreprise constate un excès de liquidités,

c'est-à-dire, la partie d'espèces quelle ne peut utiliser, elle

verse dans une banque, qui à son tour va distribuer à d'autres

qui en ont besoin.

19 BAUDHUIN, F., crédit et banque,

2ème éd. Université de Louvain, Bruxelles 1949,

P.13

17

I.1.3. PRIX ET CLASSIFICATION.

I.1.3.1 PRIX DU CREDIT

Les institutions du crédit sont des opérateurs

économiques. Elles cherchent non seulement à couvrir leurs frais,

mais encore à assurer un bénéfice.

Toutes fois, les méthodes de détermination du

Prix de Revient qui jouent un rôle essentiel dans l'industrie, sont plus

difficilement applicables à la banque. Sans doute, le Prix de Revient

d'une opération de crédit doit comprendre :

- La rémunération des capitaux empruntés ; -

Une part des frais généraux, et

- Une marge destinée à couvrir les risques.

Mais dans la plupart de cas, aucun de ces

éléments ne peut être calculés avec

précision. Seuls les établissements spécialisés qui

utilisent des fonds de prêts à moyen ou à long terme,

provenant d'émissions, d'obligations ou de bons, connaissant avec

certitude le coût des capitaux qu'ils emploient.

Les crédits qui comportent des décaissements

sont rémunérés par un intérêt proportionnel

au moment des capitaux engagés et à la durée du concours.

A cet intérêt se superpose une ou plusieurs commissions. Tandis

que la rémunération du crédit par acceptation ou de

signature (caution, aval par exemple) est constituée par une commission.

Celle-ci est généralement proportionnelle au moment du

crédit et tient compte de la durée du concours20.

A côté de cet aspect existe celui du

marché où se confronte la loi de l'offre et de la demande. Si

à un moment donné l'offre se trouve être inférieur

à la demande, une hausse du taux d'intérêt doit en

résulter et vice- versa. Ce pendant, les deux grandeurs tendent à

s'ajuster, c'est-à-dire rechercher le taux ou le prix

d'équilibre21.

20 FERRONNIERE, J., et CHILLAZ, E., les

opérations de banque, éd. Dalloz, Paris, 1976,

P.239

21 JEANNENEY, J.M., Economie

politique, éd. Thémis, PUF, paris 1959, P.136

18

I.1.3.2 CLASSIFICATION DU CREDIT

Les opérations de crédit se prêtent

à de nombreuses classifications qui diffèrent selon les

critères retenus : la durée, les garanties qui les amortissent,

la nature des organismes qui interviennent dans leur distribution, l'usage

auquel le crédit consenti est destiné et son mode de

mobilisation22.

I.1.3.2.1. LA DUREE DU CREDIT (ECHEANCES)

Le crédit se différencie selon la durée

de l'écart de temps qui entre en jeu ou de son échéance.

De ce fait, on distingue :

I.1.3.2.1.1. Le crédit à court

terme

Traditionnellement, le crédit à court terme va,

selon A.BOUDINOT et J.C FRABOT, de quelques jours à plusieurs mois,

rarement au-delà d'une année. Mais par extension et compte tenu

des procédés de financement utilisés, sont

considérés comme crédit à court terme, les

crédits pouvant atteindre deux ans, là on parle de crédit

à cout terme prolongé. Le crédit à court terme

finance les valeurs réalisables de l'entreprise et pour cela, il est

remboursé non pas par les bénéfices mais par les recettes

de l'entreprise23.

Ainsi, il prend plusieurs formes qui sont : l'escompte, la

facilité de caisse, le découvert et le crédit de

campagne.

o L'escompte

L'escompte est une opération par laquelle un banquier

ou toute autre personne, avance au porteur d'un effet de commerce non

échu le montant de cet effet, contre le transfert à son profit de

la propriété de la créance qu'il représente. le

crédit à court terme joue un rôle très important car

il constitue une opération bien adaptée aux besoins de

l'entreprise et aux préoccupations du banquier.

22 BRANGER, Jacques, Traité

d'économie bancaire, Tome I, éd. PUF, paris 1965

P.25

23 MPEREBOY,S. , op.cit , P.80

19

o La facilité de caisse et de crédit

Est une facilité donnée par un banquier

à son client de tirer sur la caisse de la banque, pour des sommes

supérieures à celles qui figurent au crédit de son compte,

jusqu'à la concurrence d'un montant déterminé et pendant

un délai très court24

o Le découvert

Est une forme de crédit à court terme que

jouisse un client tout en ayant un compte débiteur

o Les crédits de campagne

Ces crédits facilitent le financement d'entreprise

exerçant des activités saisonnières qui entrainent

à leur égard des décalages permanents entre

dépenses et recettes, et par voie de conséquences, d'importants

besoins de trésorerie, c'est le cas des industries de conserves

alimentaires, des fabriques de jouets, des entreprises agricoles,

d'élevages...

I.1.3.2.1.2. Le crédit à moyen et long

terme

Le crédit à moyen terme est un crédit

dont la durée de remboursement est supérieur à douze mois,

mais n'excédant pas cinq ans.

Le crédit à moyen terme sert à financer

des équipements industriels, des équipements de construction etc.

son remboursement se fait à l'aide des fonds prélevés sur

l'exploitation au titre des amortissements.

Le crédit à long terme diffère du

crédit à moyen terme par sa durée qui est

supérieure à cinq ans.

3.1.3.2.1. LES GARANTIES DU CREDIT

Selon la classification de crédits, d'après les

garanties qui les amortissent, on

distingue :

24 BRANGER, Jacques. Op.cit, Tome II, P.300

20

Le crédit personnel, est celui qui est assorti d'une

autre garantie que la promesse de remboursement du bénéficiaire,

seule la personnalité de l'emprunteur est mise en considération

c'est-à-dire sa moralité, sa situation financière et le

caractère de ses opérations.

Le crédit réel, est celui dont la garantie

repose sur un élément réel qui représente une

partie du patrimoine du bénéficiaire et non sur sa personne. Cet

élément doit être affecté au remboursement de la

dette contractée.

3.1.3.2.2. LA NATURE DES ORGANISMES DU CREDIT

En se référent aux institutions qui octroient les

crédits, nous distinguons :

Les crédits bancaires qui sont les crédits

accordés par les banques des dépôts et les crédits

non bancaires, ceux qui sont octroyés par les institutions

financières non bancaires comme des sociétés

financières (SOFIDE), des caisses d'épargne et de crédit,

des coopératives de crédit, des organismes

spécialisés en matière de crédit.

3.1.3.2.3. LA DESTINATION DU CREDIT

Selon l'usage auquel le crédit consenti est

destiné, on cite :

- Le crédit à la production est celui

accordé à une entreprise industrielle pour le financement soit de

son fonds de roulement, soit de ses investissements ;

- Le crédit à la distribution est

attribué aux entreprises commerciales et industrielles qui ont besoin

des capitaux d'exploitation nécessaires qui leur permettront d'exercer

certaines opérations telles que l'achat, le stockage et la vente des

produits ;

- Le crédit de consommation est celui pratiqué

sous forme de prêt sur gage ou sous forme de vente à

tempérament et est consenti par les institutions

spécialisées telles que les banques.

21

SECTION 2 : NOTIONS SUR LES PETITES ET MOYENNES

ENTREPRISES (PME).

1.2.1. CONCEPT PME

A ce jour, Il n'existe pas de définition unique de la

PME. Le choix des critères utilisé par un pays pour

définir une PME est souvent commandé par les raisons qui motivent

l'opération d'identification et aussi ces critères sont retenus

diffèrent selon les textes législatifs ou réglementaires

instituant des dispositifs d'aides à la direction des

PME25.

La plupart des définitions rencontrées sont

fondées les unes sur les chiffres d'affaires et les autres sur les

effectifs employés ou capital investi.

De même, cette définition diffère d'un

pays à l'autre à cause de non conformité de la taille de

l'économie à l'échelle internationale.

La catégorie de « petites et moyennes entreprises

» comme l'on peut le remarquer, englobe à la fois les petites

entreprises et celles qui dépassent légèrement le niveau

de petites entreprises, c'est-à-dire, les moyennes entreprises.

C'est à partir de trois textes lois contradictoires que

Monsieur SELEMANI a dégagé la définition de la PME en

République démocratique du Congo 26:

1. La loi n° 73-011 du 05 janvier 1973 qui porte sur

création de l'office de promotion des PME congolaises, OPEC en sigle,

définit la PME par rapport aux deux critères : la

nationalité du promoteur et la concentration des fonctions de gestion

par le chef d'entreprise.

2. Décret loi n° 086 du 10 juillet 1998 la

définit en fonction du nombre d'employés ne dépassant pas

200 personnes et dont la valeur totale bilan ne dépasse pas 448.0000.000

Franc Congolais. Cette définition est celle adoptée

légalement par la République Démocratique du Congo.

3. Par PME ou PMI, l'article 2 de la loi n°004/2002

portant code des investissements, point g, entend « les entités

économiques sont constituées soit sous forme d'entreprise

individuelle ou soit sous forme

25 SELEMANI, I., op.cit., P.27

26 SELEMANI, I., op.cit., P.8

22

sociétaire. Dans le premier cas, le

propriété revient aux personnes physiques et le chef d'entreprise

est tenu d'assurer lui-même les fonctions de gestion financière et

administrative ; dans le second cas, il s'agit des sociétés

employant au moins cinq employés.

En RDC, on trouve un certain nombre de textes

législatifs qui protègent et promeuvent la PME. Mais

malgré ces textes, sur le plan pratique la PME congolaise traverse des

situations qui ne favorisent pas son éclosion. Il faut noter que la

majorité des PME en République Démocratique du Congo sont

informelles.

D'une façon générale et quantitative, une

PME est un établissement dans lequel toutes les décisions

importantes portant sur l'administration, la gestion, la production et les

techniques à mettre en place, sont prises par une seule personne, le

chef d'entreprise.

En effet, les petites et moyennes entreprises ont

été mises dans la même catégorie parce que presque

partout, ces entreprises présentent les mêmes

caractéristiques et, elles connaissent les mêmes

difficultés en matière de gestion.

Nous donnons dans les lignes qui suivent les

caractéristiques des petites et moyennes entreprises, le rôle

qu'elles jouent actuellement dans les économies des pays et les

difficultés qu'elles rencontrent.

1.2.2. CARACTERISTIQUES DES PME

Inversement à la définition apportée

à la PME qui diffère d'un pays à l'autre, les PME

présentent des caractéristiques communes à travers le

monde, dont on examinera successivement :

1. De point de vue organisationnel 27

Diverses caractéristiques permettent de dresser un

profil organisationnel type de la PME, entraînant à penser qu'il

existe une spécificité des PME de :

- Petite taille ;

27 PIERRE ANDRE ET MERCHESMAY, M., la petite

entreprise 1988

23

- Centralisation et personnalisation de la gestion autour du

propriétaire dirigeant ;

- Faible spécialisation du travail ;

- Stratégie intuitive ou peu formalisée, forte

proximité des acteurs ;

- Système d'informations internes simple et peu

formalisé ;

- Système d'information externe simple basé sur les

contacts directs.

On peut également ajouter :

- La proximité entre patron et employés ;

- La faible formalisation ;

- Le recours à l'écrit n'est pas primordial, du

fait de l'importance de l'ajustement mutuel ;

- Une structure plate ;

- Quasi absence de niveaux hiérarchiques.

Il en résulte que les PME sont

caractérisées par l'unicité de la direction d'une part :

En effet, celui qui possède le contrôle exerce lui-même la

direction d'où la corrélation entre la démarche de

l'entreprise et la nature de son chef. D'autre part, les PME sont

caractérisées par l'utilisation des méthodes de gestion

peu développées.

De ce fait, les PME possèdent une capacité

d'adaptation rapide aux événements et aux fluctuations de

l'environnement économique et ce, grâce à la

simplicité de leurs structures et la faiblesse de leurs engagements.

2-De point de vue juridique

La plupart des PME ont le statut juridique d'une

société à responsabilité limitée (SARL) ou

bien d'une société anonyme (SA). Ces SA sont en

réalité des entreprises familiales camouflées en fausses

sociétés des capitaux. Le caractère familial de la

majorité des PME a

24

pour conséquence une forte répercussion des

établissements familiaux sur la vie de l'entreprise et

réciproquement.

3-Autres caractéristiques

Les PME présentent les caractéristiques communes

suivantes 28:

- Le petit entrepreneur travaille et produit en

général pour le marché local ;

- Les petites entreprises, pour la plupart d'entre elles, sont

exploitées uniquement par le propriétaire lui-même et par

des membres de sa famille, bien que dans des nombreux cas des travailleurs

à temps partiel soient également employés ;

- Les femmes représentent un pourcentage relativement

élevé des propriétaires ou des travailleurs dans le

secteur des PME ;

- L'épargne personnelle ou l'argent familial

constituent la source essentielle de capitaux pour la création des

petites entreprises ;

- L'accès aux circuits officiels de crédit et

à d'autres formes de soutien est minime, ou inexistant ;

- Les micro-entreprises et les petites entreprises, pour la

plupart d'entre elles, tiennent une comptabilité incomplète et

inadéquate ;

- Les petites entreprises ne sont en général pas

officiellement enregistrées et paient rarement des impôts

réguliers ;

- Les employés travaillent souvent de trop longues

heures et dans de nombreux cas doivent accepter des conditions de travail

inférieures aux normes.

1.2.3. RÔLE DES PME DANS L'ECONOMIE DU MONDE

Que ce soit dans les pays en développement ou bien les

pays développés, les PME occupent une place importante. En effet

« personne ne peut contester aujourd'hui, le rôle primordial que

peuvent jouer les PME dans les pays en voie de développement. En effet,

les PME constituent l'un des éléments les plus dynamiques de la

croissance économique et sociale dans la stratégie du

développement de chaque pays29».

28 Développement industriel : Rapport annuel

1997

29 Mr MUSTAFA FARES « nouvelles technologies de

financement des PME », la presse du 14/O1/2003

25

Voici ce que dit Laurent FABIUS à ce sujet :

(Assemblée nationale française 1983) « le rôle des PME

est essentiel au moins sur quatre points : l'emploi (...), l'aménagement

du territoire (...), l'innovation (...), l'exportation. Tous ces

éléments montrent que la micro-initiative et la création

d'unité à taille humaine correspondent à un besoin et

permettent de relever les défis à l'avenir.30

Selon Monsieur WELA, le rôle que jouent les PME en RDC,

se regroupe à deux niveaux 31:

- Dans le contexte particulier post- conflit de la RDC et - Dans

la vision du développement du secteur privé.

Par rapport au contexte particulier post- conflit de la RDC,

la PME doit contribuer à l'élargissement de la base productive,

à la création de l'emploi et des richesses, et à la large

distribution des revenus notamment à l'intérieur du pays. Et par

rapport au second niveau, la PME a un double rôle à jouer :

- Contribuer efficacement à la réalisation d'un

taux de croissance durable minimum de 10% l'an et ;

- Contribuer à la réduction de la

pauvreté, à la création de l'emploi et des richesses et

à la distribution équitable du revenu.

1.2.4. SOURCES DE FINANCEMENT DES PME

Les caractéristiques des PME, qu'elles soient

quantitatives ou qualitatives mettent en évidence la différence

existante entre la petite et la grande firme. Cette différence nous

laisse penser qu'il existe une logique financière propre à cette

catégorie d'entreprises, car comme le constate Mr Michel Marchesnay

« la théorie financière de la petite firme reste à

élaborer ».

En effet les PME en RDC, ne disposent que de leurs ressources

propres (autofinancement, augmentation du capital), et des ressources

extérieures (leasing,

30 SELEMANI, op.cit., P.27-28

31 Mr WELA in quel type de PME pour la reconstruction

de la RDC n° 103/104 novembre 2004 P.12

26

ressources bancaires) pour financer leur croissance à

long et moyen terme, et ne reçoivent aucun n'appui de l'Etat.

Cette pratique d'appui de l'Etat pour le financement de PME a

existé de 1973 à 1990, il existait une institution « Fonds

de garantie », c'est-à-dire un fond que l'Etat congolais a mis

à la disposition des banques pour garantir l'octroi de crédit

pour le PME.

En 1990, la Fédération d'Entreprise Congolaise,

FEC en sigle, avait bénéficié des offres de la

coopération française non seulement pour financer mais pour aussi

pour servir de garantie pour les PME.

Et à la même époque, la

Confédération des Petites et Moyennes Entreprises congolaises,

COPEMECO en sigle, a bénéficier d'un appui de la

coopération technique allemande, et avait créé une caisse

pour octroyer le crédit aux PME (CECIPME).

Et seule la Direction Générale, DGI en sigle,

des Impôts applique un allégement du point de vue fiscal et

considère les PME comme toutes institutions ou entreprises ayant un

chiffre d'affaire de moins de 400.000 USD l'an.

Il est très important de signaler que les PME

congolaises ont vraiment de difficultés de financement pour leur

expansion mais aussi les conditions des banques sont assez dures pour elles.

Outre ces ressources, les PME peuvent obtenir des

crédits à court terme afin de

financer leur exploitation (les crédits mobilisables,

les crédits de trésorerie )

1.2.5. DIFFICULTEES RENCONTREES PAR LES PME

L'une de plus grandes caractéristiques des PME est

qu'elles sont souvent l'oeuvre d'un seul individu. Cette caractéristique

cache beaucoup de faiblesses qui sont à la fois d'ordre

managérial, politique et financier.

La difficulté sur le plan managérial tient au

fait que les entrepreneurs qui sont les patrons des PME sont les personnes

moins averties en matière de gestion, le manque d'une main d'oeuvre

spécialisée, faute d'un enseignement intégré. Le

défi a relevé ici, c'est celui de

27

permettre le passage des PME au stade des unités de

production bien structurées, recourant à des méthodes de

gestion modernes. Du point de vu financier, les PME n'accèdent pas

facilement au marché financier, ce qui rend leur développement

très difficile32.

Les difficultés rencontrées par les PME sont

presque le même tant dans les pays industrialisés que dans les

pays en développement.

En Afrique par exemple, les PME connaissent de

difficultés qui sont de différents

ordres.

Sur le plan économique, les PME en Afrique sont

majoritairement constituées de micros entreprises informelles qui

coexistent avec de grandes entreprises faisant partie de grandes

sociétés multinationales. Ces dernières exercent une

influence négative dans le développement des PME dans la mesure

où les efforts consentis par les PME sont étouffés

particulièrement dans le domaine de la concurrence et de part de

marchés.

Au Congo, le développement des PME se heurte à

plusieurs obstacles dont les plus importantes sont d'ordre psychosocial,

juridique, institutionnel et économiques.

Sur le plan psychosocial, il s'agit donc de l'influence de la

famille étendue, attitude de mépris à l'égard du

travail manuel, effet de démonstration, oisiveté liée au

souci de bien vivre, préférence du présent, des avantages

immédiats à l'avenir, état d'esprit orienté vers

les activités spéculatives.

Sur le plan juridique, l'on enregistre une absence

quasi-totale du cadre juridique, la présence de la coutume en

matière de succession qui entraîne la disparition de la firme par

la mort de son entrepreneur.

Quant aux contraintes d'ordre institutionnel, il sied de

souligner la faiblesse du cadre institutionnel chargé de la promotion

des PME, le manque de coordination entre les différentes organisations

pouvant concourir à la promotion des PME, la carence d'assistance.

32 SELEMANI, I., op.cit., P.69

28

Concernant les contraintes d'ordre économique, les

faibles capitaux que les PME détiennent rendent le développement

de celles-ci difficile. Les PME n'accèdent souvent pas à des

crédits bancaires par manque des moyens pouvant garantir les

prêteurs ou les banquiers.

? Atouts et faiblesses des PME congolaises 33:

La Fédération des Entreprises Congolaises, FEC en

sigle, a relevé comme atouts :

- La souplesse ou la flexibilité ;

- L'Ingéniosité ;

- La disponibilité de la main d'oeuvre et des

matières premières ; - Le dynamisme ;

- La facilité d'implantation ;

- Le faible

investissement.

Comme faiblesses internes à la PME, il y a :

- L'insuffisance des capacités de gestion ;

- L'atrophie de la fonction marketing ;

- Le manque de formation et d'informations ;

- L'insuffisance de respect des normes de qualité ;

- L'ignorance des textes légaux.

Les faiblesses externes sont :

- L'insuffisance des structures d'appui et d'encadrement ; - Les

difficultés d'accès au commerce extérieur ;

- Le manque de crédit ;

- Le manque de politique claire en faveur des PME.

Face à ces faiblesses, la FEC propose comme pistes de

solutions : - La reforme du cadre juridique et institutionnel ;

33 SELEMANI, I., op.cit. P.11

29

- La mise en place des régimes fiscaux et parafiscaux

de faveur ;

- La décentralisation des pouvoirs en matière

administrative ;

- La mise en place des politiques d'encouragement de la

formation.

SECTION 3 : NOTIONS DES BANQUES ET INSTITUTIONS

BANCAIRES

1.3.1 DEFINITION DE LA BANQUE

Une banque est une société financière qui

gère les dépôts et collecte l'épargne des clients,

accorde des prêts et offre des services financiers.34

1.3.2 CREATION ET FONCTIONNEMENT DES BANQUES ET

INSTITUTIONS

FINANCIERES

A l'exception des banques centrales qui ont un statut

juridique différent, les conditions qui régentent la

création des banques commerciales et les institutions financières

sont les mêmes que celles auxquelles sont soumises toutes les entreprises

commerciales.

Etant elles-mêmes des « commerçants »

d'argent, les banques et institutions financières doivent respecter

à leur création les conditions édictées par le code

de commerce en vigueur au pays où elles installent leurs

activités. C'est dire que les associés fondateurs des banques

commerciales et des institutions financières doivent avoir

qualité de commerçant ; la banque doit être

enregistrée au registre de commerce. Au Congo, en dehors des deux

premières conditions, les commerçants, qu'il s'agisse des

personnes physiques ou morales doivent avoir le numéro de

l'identification nationale. En dehors des formalités

énumérées ci-dessus, les banques commerciales et les

institutions financières doivent observer avec scrupule la

réglementation en matière du droit financier du pays où

elles évoluent. Il s'agit ici des conditions d'ordre juridique.

En dehors des conditions juridiques, les banques et

institutions financières doivent remplir certaines exigences qui sont

d'ordre financier.

34 PETIT- DU TAILLIS, G., les crédits et les

banques, Sirey, Paris 1964 P.56

En dehors du rôle économico financier, les

banques jouent également un triple rôle pour les entreprises lors

de l'augmentation de capital, essentiellement pour les opérations

30

En effet, les banques et institutions financières

doivent avoir un capital propre dont le seuil est déterminé par

le code de commerce. Elles doivent déposer auprès des banques

commerciales un fonds qui constitue une garantie. Ce fonds sert de garantie de

remboursement aux clients des banques en cas de faillite de ces

dernières.

Les banques et institutions financières sont

également tenues à respecter les règlements établis

en matière d'octroi de crédits et la pratique des

intérêts. Ce règlement est établi par les banques

centrales qui sont d'ordinaire les banques d'Etat.

1.3.3. RÔLE DES BANQUES ET INSTITUTIONS

FINANCIERES

Le rôle joué par les banques et institutions

financières est essentiellement un rôle

économico-financière.

Dans son aspect économique, les banques et institutions

financières jouent le rôle d'agents de développement dans

la mesure où elles collectent des fonds et les redistribuent soit pour

financer la consommation (crédits à la consommation) ou pour

financer la production (crédits à la production) en tenant compte

de la politique économique du pays. Elles ont un grand rôle dans

la sélection des projets en fonction de leurs perspectives

économiques.

L'octroi des crédits à l'exportation ou à

l'importation par les banques aux entreprises présente les effets

positifs un peu plus décisifs non seulement sur la balance commerciale

mais aussi sur le PIB et la balance de paiement des nations.

L'aspect financier du rôle des banques et institutions

financières réside en ce qu'elles sont une source de secours

financier pour les entreprises et pour l'Etat. Lorsque les entreprises

éprouvent le besoin en fonds de roulement et que l'Etat est en situation

d'impasse budgétaire, les banques et institutions financières

leur fournissent les fonds dont elles ont besoin pour leur fonctionnement.

31

faisant appel public à l'épargne. Il s'agit du

rôle de conseil, rôle de placement et rôle de garantie.

Le rôle de conseil est joué par les banques

lorsqu'elles font bénéficier aux entreprises de leur

expérience dans les opérations d'augmentation du capital qui sont

très complexes pour ces dernières.

Lorsque les entreprises lancent les actions sur le

marché financier, ces dernières sont offertes aux investisseurs

par l'intermédiaire des guichets bancaires. Dans ce cas précis,

les banques jouent le rôle d'agent de placement.

Dans le cas d'un crédit documentaire ouvert par une

banque pour son client, elle joue le rôle d'intermédiaire entre le

client et son fournisseur étranger. Elles jouent en même temps le

rôle de garantie lorsque la banque du client et celle du fournisseur

contractent un crédit documentaire irrévocable.

Tout au long de ce chapitre nous avons tenté de

définir des différents concepts de base comme le crédit

bancaire, les PME ainsi que les banques et les institutions bancaires. Nous

avons ensuite fait ressortir comment le législateur congolais les

perçoit tout en montrant quelles en sont leurs caractéristiques,

les difficultés rencontrées pour les PME dans leur fonctionnement

sans oublié le rôle combien important joué dans le

développement des économies du monde et en particulier la RDC.

32

CHAPITRE 2 : PRESENTATION DE LA BANQUE COMMERCIALE

DU

CONGO (B.C.D.C)

Ce chapitre a pour objet la présentation du champ de

notre étude à savoir la BCDC et comporte deux sections ci-

après : la première parlera de la situation géographique,

l'historique et le statu juridique et la seconde traitera de l'objet

socio-économique et la structure organisationnelle.

SECTION 1 : SITUATION GEOGRAPHIQUE, HISTORIQUE ET

STATUT JURIDIQUE

II. 1. 1. SITUATION GEOGRAPHIQUE

La banque commerciale du Congo a son siège sur le

boulevard du 30 juin dans la commune de la Gombe, dans la ville de Kinshasa.

Elle possède en outre 19 agences à travers le pays à

savoir :

? Ville province de Kinshasa :

SIEGE SOCIALE : sis, boulevard du 30juin Agences de :

- LIMETE : 7ème rue côté

résidentiel

- MATONGE : rond point victoire

- ROYAL/GOMBE : sis, boulevard du 30juin

- PLAZA village LHF : 16ème rue industriel

- UNIKIN : université de Kinshasa

? Réseau intérieur

- BAS-CONGO : Agence de MATADI

- NORD KIVU : Agences de GOMA, de BENI et de BUTEMBO

- PROVINCE ORIENTALE : Agences de BUNIA et de KINSANGANI

- SUD KIVU : Agence de BUKAVU

- KASAI-OCCIDENTAL : Agence de KANANGA

- KASAI ORIENTAL : Agence de MBUJI MAYI

33

- KATANGA (Réseau sud) : - Succursale de LUBUMBASHI

- Agences de KOLWEZI, de LIKASI et de FUNGURUME

II.1.2.APERCU HISTORIQUE

Plus qu'un simple opérateur économique et

financier du Congo, la BCDC tire ses origines depuis 1908 lorsqu'au sein de la

Banque d'Outre -Mer qui groupait les plus importants établissements

financiers du pays, naît l'idée de créer une banque au

Congo Belge.

Il fallait créer pour les besoins de la jeune colonie,

un organisme bancaire belge en son essence. Cela obligea la Belgique d'agir

rapidement pour éviter l'infiltration et la prépondérante

influence des groupes étrangers si l'on parvenait à mettre sur

pied cet organisme belge. Cette banque rendra encore un précieux service

à la colonie belge et contribuera au progrès économique du

pays en assurant la diffusion de la monnaie sur toute l'étendue du

territoire national.

Il fut décidé de créer le 11 janvier 1908

la Banque du Congo Belge (BCB), et l'assemblée constituante se tint

à cette date. L'objet de la Banque, aux termes même des statuts en

vue du développement économique du Congo, était

d'effectuer toutes les opérations de banque, de change, de finance, de

trésorerie, de commissions et de ducroire , d'acheter et de vendre les

matières précieuses, les métaux et les lingots de toute

nature; et de représenter à titre de commissionnaire, de

mandataire ou d'agent, tout particulier, société, administrations

et établissements du secteur privé ou public en effectuant les

opérations pour compte de tiers.

Monsieur OMER LEPREUX, Directeur de la Banque Nationale de la

Belgique (BNB) fut désigné par le Conseil d'Administration pour

l'exercice de la nouvelle banque. Les dirigeants de la BCB,

décidèrent d'établir la première agence à

Matadi, Non seulement parce que c'était déjà un centre

commercial relativement actif et constituait le port le plus important, mais

surtout parce que la banque pouvait y compter en recourant à la

clientèle et à l'aide de la compagnie du chemin de fer du

Congo.

34

Ce n'est que petit à petit que les relations bancaires

normales s'établirent, car il existait à l'époque peu de

"clients indépendants" pour une banque. Le jour même où la

Banque du Congo Belge a donnait de nouveaux statuts restreignant

considérablement ses responsabilités d'actions, une autre banque

fut constituée à son initiative. C'était la Banque

Commerciale du Congo (BCDC) dont l'objet était de reprendre les

opérations auxquelles la Banque du Congo Belge devrait renoncer.

II.1.3. STATUT JURIDIQUE

Forte d'un réseau d'agences unique en RDC, membre d'un

réseau bancaire panafricain et Européen, la B.C.D.C s'est

dotée d'une structure organisationnelle « orientée client

» laquelle structure se décline en trois lignes :

· Institution Banking : dédiée à

l'institution telle que le programme de Banque Mondiale Européenne...

;

· Corporate Banking : dédiée aux grandes

entreprises nationales et internationales ;

· Personnel Banking : dédiée aux clients

indépendants et aux petites entreprises.

Au 24 Mars 2011, le capital de la BCDC se répartit de la

manière suivante :

· Etat Congolais 25,53% ;

· Trust Merchant Bank 4,02% ;

· George Arthur Forrest 19,18% ;

· Malta Andrew Forrest 9,65% ;

· George Andrew Forrest 9,65% ;

· Michael Igor Forrest 9,65% ;

· Rowena Giulia Forrest 9,65% ;

· Lydia Verando Forrest 4,52% ;

· Autres actionnaires 8,15%.

Héritière d'une longue tradition

d'étique des affaires, la BCDC reste le leader incontesté

oeuvrant dans le secteur bancaire sans discontinuité depuis plus d'un

siècle. Elle offre à sa clientèle un service bancaire

international de qualité, de souplesse dans la recherche des solutions

et de rigueur dans l'exécution des ordres

35

SECTION 2 : OBJET SOCIO-ECONOMIQUE ET SRUCTURE

ORGANISATIONNELLE

II.2.1.OBJET SOCIO-ECONOMIQUE

En perspective des problèmes rencontrés

actuellement, des opportunités et des contraintes qui se

présentent, la BCDC s'est fixé plusieurs objectifs pour les

années à venir :

· Augmenter les opérations avec la clientèle

;

· Optimiser des possibilités du réseau et

une politique très active de recouvrement des créances

compromises ;

· Conforter sa position de banque de

référence des opérations en monnaie

étrangère dans le cadre de la relance de l'économie

notamment avec les organismes internationaux et de coopération ainsi

qu'avec les entreprises ;

· Développer et mettre en oeuvre les moyens

techniques, humains et la qualité du service à la

clientèle et la sécurité interne des opérations

;

· Respecter les normes prudentielles de gestion de la

Banque Centrale du Congo et la croissance des résultats ;

· Procéder à la restructuration des

agences sortant de la guerre et réhabiliter celles à maintenir

dans le réseau ;

· Recruter sélectivement des jeunes

diplômés, afin de renforcer à terme le cadre de formation

et d'expérience sur le terrain y compris dans le réseau

d'agences.

II.2.2. STRUCTURE ORGANISATIONNELLE

La structure d'une entreprise dépend de sa taille et de

ses objectifs et c'est à travers elle, que sont définies les

fonctions et les responsabilités. La BCDC est actuellement

administrée par le Conseil d'Administration qui a confié le

pouvoir de la gestion journalière au Comité de Direction

présidé par un Administrateur Délégué.

L'AG a le pouvoir le plus étendu pour suivre et

ratifier les actes qui intéressent la banque. Elle est constituée

par l'ensemble de tous les actionnaires qui se réunissent

a) L'Assemblée Générale

(A.G).

36

régulièrement. Elle nomme les membres du Conseil

d'Administration et peut les révoquer à

tout moment.

b) Le Conseil d'Administration (C.A)

Composé d'un Président, d'un

Vice-président et des Administrateurs, le C.A de la BCDC se charge de

structurer et d'organiser les activités de la banque.

c) Le Comité de Direction

C'est l'organe chargé de l'organisation de la gestion

courante. Il émane du Conseil d'Administration. Il gère la banque

dans le respect des valeurs, des stratégies, des politiques, des plans

et des budgets arrêtés par le Conseil d'Administration. Il est

dirigé par un Président portant le titre d'Administrateur

Délégué.

En modification de

l'organigramme du

26. 01. 2006

Audit & Réglementation

Organisation & Etudes

Dethioux J. / Tshilumba

B.

Ressources Humaines

Juridique

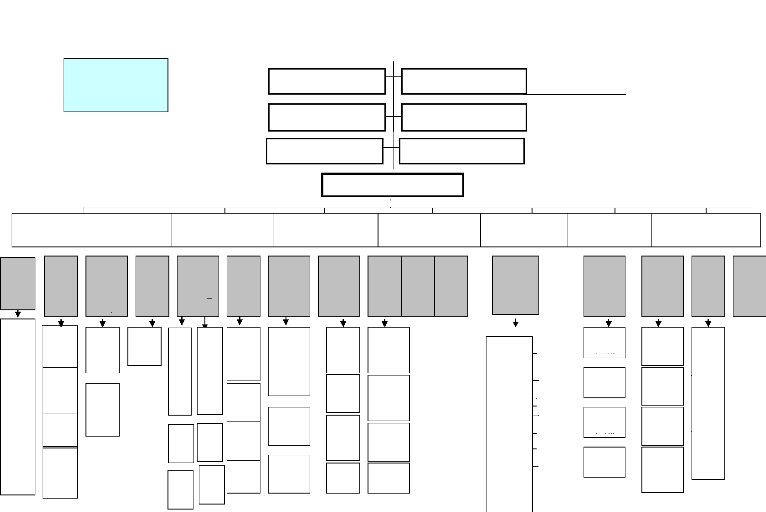

ORGANIGRAMME DE LA BCDC

Secrétariat & communication

Mbuyi

A

Actifs Immobiliers

COMITE DE DIRECTION

|

Direction des Risques

|

Direction Exploitation

|

Direction Commerciale

|

Direction Retail &

|

Direction des

|

Direction du Sud

|

Direction Finance

|

|

|

|

Personal Banking

|

Agences

|

|

|

|

Jonckheere E Directeur Général

Adjoint

|

TshibakaL Directeur

|

ClaeysBouuaert Th

|

|

|

Lolivier Th

|

&Comptabilité

|

37

Ressources Humaines

Ghata

MDO

Compliance&Ri sk Management

Complianc eFikiri M

Rsik

Management

Help Desk

Product

Management

Caisse

CDF

Adjoint domestique

O

SCOL

Opération

hiteyaCaisse

J ME

Adjoint internationale

OPI

Kabisi P

Expl&

A

Télécom

nkbu

Support

Econom K

Système

Burx& Suppo

Informatique& Support Barre F

Dev&Mn ance

CorporateBanki ngThambwe E

r.

Marketin

g

Titulaire

Corporate

Manager Kabeya R-Kanyinda A-Pay

Analyse

g

Réalisation

& Garantie

RSU & contrôle

Support &reporting

Contrôle Interne

Contrôle Contrôle Opération,

Informatik

Contrôle

Comptab

le

Back

Office

trésoreri

Position de

change

Comptabilité Générale

Comptabilité Reporting

Budget

r.

e

Contrôle de Gestion &

Gestion

Immobilière

Contrôle &

conservati

on

RetailBanking

Réseau Celpay

Réseau WU

PesonalBa

nkingMum

eme M

Réseau &

support

Agences

LimeteL

uzayadio Ph

Gombe

Réseau &

support

Réseau & Support

Fib

Manager

Trésoreri e

Trader

Nyamasob

Corres ponda

Crédit

a

e

Financial

Institution

&bankMweneet

Support Adm

Support Logistiqu

Support

Economa

Beni

Goma

Bukavu

38

La BCDC comprend sept directions, à savoir :

- La direction des risques ;

- La direction commerciale ;

- La direction retail et personnalbanking ;

- La direction de l'exploitation ;

- La direction finances et comptabilité ;

- La direction des agences ;

- La direction du sud.

A. DIRECTION DES RISQUES

La gestion risque constitue un des aspects essentiels des

activités de la BCDC et exerce un impact sur tous les domaines

stratégiques pour garantir les risques auxquels ces activités

sont exposées, le suivi et la maîtrise. La BCDC s'est dotée

d'une structure organisationnelle de gestion et de contrôle des

risques

A.1. Département Risk Management and

Compliance

Il vérifie la mise en place des systèmes et

procédures permettant d'identifier, de contrôler et de signaler

les principaux risques notamment :

· Les risques opérationnels ;

· Les risques d'intégrité ;

· Les risques de liquidité ;

· Les risques du marché.

A.2. Département Contrôle Interne

Processus mis en place par le conseil d'administration, la

direction et autres membres du personnel en vue de fournir des assurances

raisonnables en ce qui concerne la réalisation des objectifs de la

banque dans les domaines de :

· L'efficacité et la sécurité des

opérations ;

· Protection du patrimoine et des personnes ;

· Fiabilité, exhaustivité et

disponibilité des informations ;

39

· Conformité aux normes et usages professionnels et

déontologiques, aux plans, procédures et politiques

générales de la banque.

A.3. Département Crédits

Il a pour mission d'assurer la maîtrise de tous les risques

de crédit inhérent aux activités de la banque et ce dans

un cadre d'éthique professionnelle.

B. DIRECTION RETAIL AND PERSONAL BANKING

L'activité Retail and PersonalBanking répond

à une logique de segmentation bien ciblée en faveur d'une

clientèle des particuliers, des salariés et également des

PME dont la taille ne justifie pas le recours au service de

CorporateBanking.

C. DIRECTION COMMERCIALE

Avec la mise en place de la direction Retail and PersonalBanking

la direction commerciale peut efficacement concentrer ses efforts sur ses

clients de base à savoir :

· Les grandes entreprises ;

· Les institutions ;

· Les banques commerciales ;

· Les entreprises publiques ;

· La gestion des fonds internationaux.

D. DIRECTION EXPLOITATION

Les chantiers prioritaires du développement portent sur

:

· Le service clientèle et opérations locales

(SCOL) ;

· Le service opérations internationales (OPI) ;

· Service sur mesure aux grandes entreprises à

Kinshasa.

E. DIRECTION FINANCIÈRE Elle a pour

mission :

· La surveillance des comptes internes et l'analyse des

relevés périodiques ;

· L'assainissement de la situation comptable de la banque

;

40

? Réduction de la durée et du volume des suspens

dans des comptes internes ; ? La maîtrise des imputations comptables des

opérations par les gestionnaires. ? Réalisation d'autres travaux

spéciaux et ponctuels.

F. DIRECTION DES AGENCES

La Direction des Agences et la direction du sud s'appuient

sur les services spécialisés de la banque dans les

matières à compétences spécifiques telle que

juridique, la réglementation.

G. DIRECTION DU SUD

La création de la direction du sud tient compte de

l'importance de la province du Katanga dans l'économie du pays et des

développements entendus à court terme ; ouverture des nouvelles

agences dans la province, mis en place à Lubumbashi d'un

département commercial, de la fonction risque.

Elles fournissent des capitaux, s'engagent dans le

développement des entreprises et les assistent en leurs donnant des

conseils en gestion financière.

41

CHAPITRE 3 : L'APPORT DES CREDITS BANCAIRES DANS

L'EXPANSION DES PME

Ce chapitre a pour objet de démontrer l'incidence des

prêts octroyés par la BCDC sur les recettes d'exploitation des

quelques PME implantées dans la ville de Kinshasa. Il est

subdivisé en trois sections.

Pour ce faire, nous parlerons dans sa première section

des financements des PME par endettements à la BCDC ; dans sa

deuxième section, nous présenterons de fonctionnement des

banques, de la conditionnalité établie par les banques en

matière d'octroi de crédits et des conditions d'octroi des

crédits aux PME ; et enfin dans sa troisième section, nous

présenterons pour terminer l'étude de cas de certaines PME pour

lesquelles nous analyserons les comportements des recettes avant, pendant et

après l'obtention par elles des crédits auprès des

banques.

Section 1 : Le financement des petites et moyennes

entreprises par endettement à la banque commerciale du Congo.

L'endettement est considéré comme le moyen de

financement le plus important par

rapport au financement du fonds propres. Il est la seconde

source de financement de la PME après l'autofinancement.

Même si le secteur bancaire est prédominant, les

institutions et les produits de financement autres que bancaires se sont

beaucoup diversifiés. Il faut souligner que la plupart des

mécanismes qu'on trouve dans certain nombre des pays ou systèmes

financiers plus développés existent en RDC.

1.1.1. Endettement bancaire à la banque Commerciales

du Congo

Les ressources bancaires sont considérées comme

la principale source de financement pour les PME.

42

Section 2 : Fonctionnement et conditions pour les

banques d'octroyer les crédits

3.2.1. Fonctionnement des banques et conditions d'octroi

des crédits.

Le fonctionnement et les conditions pour les banques

commerciales d'octroyer de crédit sont soumis à une

conditionnalité édictée par la nouvelle loi bancaire du

Congo35.

Le fonctionnement des établissements de crédit

au Congo est régi par une loi bancaire qui édicte que ces

établissements, pour exercer leurs activités doivent se soumettre

à une loi qui traite de l'agrément, la protection et le retrait

d'agrément.

3.2.1.1. L'AGRÉMENT

Les institutions du système bancaire au Congo sont

tenues, avant d'exercer leur activité sur le territoire national, de

souscrire l'agrément auprès de la Banque centrale du Congo

L'obtention de l'agrément est subordonnée

à certaines conditions de fonds dont l'existence et la réunion

sont contrôlées par la Banque Centrale lors de l'instruction de la

demande d'agrément. Ces conditions sont d'ordre juridique et

économique.

? Conditions d'ordre juridique

Il existe, selon la nouvelle loi bancaire congolaise, trois

conditions d'ordre juridique.

La première condition consiste en ce que tout

établissement de crédit doit être une personne morale sauf

pour les banques qui doivent être, en principe, constituées sous

la forme de société par actions à responsabilité

limitée. Le législateur ne prescrit aucune forme sociale. Il

laisse aux autorités de contrôle le soin d'apprécier

l'adéquation de la forme juridique de l'entreprise à

l'activité.

La deuxième condition est que tout établissement

de crédit doit justifier d'un capital minimum libéré et

déterminé par la banque centrale. (Au moins 1.500.000

USD)36.

35 Loi bancaire article 52, p.20

36 Idem

Le retrait d'agrément entraîne la radiation de la

liste des établissements de crédit. La radiation emporte de plein

droit dissolution de l'Etablissement de crédit.

43

La troisième condition édicte que les dirigeants

des établissements de crédit ne doivent pas être

frappés d'interdiction professionnelle prévue à l'article

15 de la loi bancaire.

? Conditions d'ordre

économique

Pendant l'instruction du dossier d'agrément, la banque

centrale vérifie si l'implantation de l'Etablissement de crédit

répond à un besoin économique évident.

Elle s'assure de la sécurité de la

clientèle en contrôlant l'adéquation des moyens techniques

et financiers de l'Etablissement de crédit à son programme

d'activité.

Lorsqu'un établissement de crédit

agréé dans un pays étranger souhaite implanter une filiale

en République Démocratique du Congo, la Banque centrale consulte

les autorités de supervision du pays d'origine de cet

établissement de crédit en vue de s'assurer de la

crédibilité des promoteurs pour éviter notamment

l'introduction dans le circuit financier des capitaux d'origine criminelle.

3.2.1.2. PROTECTION

Le législateur réserve le monopôle de la

réalisation des opérations de banque aux seuls

établissements de crédit de même qu'il instaure une

protection contre l'usage abusif des termes banque, coopérative

d'épargne et crédit, caisse d'épargne,

société financière, institutions financières

spécialisées.

Les articles 20 et 21 de la loi bancaire délimitent

toutefois l'étendue des activités ainsi réservées

aux Etablissements de crédit.

3.2.1.3. RETRAIT D'AGRÉMENT

Le retrait d'agrément est prononcé par la Banque

Centrale en vertu des pouvoirs administratifs et disciplinaires qu'elle exerce

sur les Etablissements de crédit.(cfr. article 22 de la loi

bancaire).

44

3.2.2. Conditions d'octroi de crédits par la

BCDC

La BCDC étant une institution financière et de

crédit en RDC, est régi comme toutes les autres institutions

financières par la nouvelle loi bancaire du Congo. Celle - ci fixe les

conditions d'octroi de crédits par les banques commerciales. Ainsi les

entreprises bénéficiaires, à leur tour, sont tenues de

présenter des garanties qui doivent amortir les crédits

demandés.

Pour la BCDC :

1. La PME doit avoir d'abord un compte courant et devra

présenter une demande.

2. La PME doit avoir la capacité de pouvoir rembourser le

crédit. Pour cela il faut :

- Déposer les états financiers de la PME (bilan et

TFR) ;

- Faire connaitre le flux c'est-à- dire tout ces

mouvements à la banque, nous

voyons entre autre les dépôts, entrées et

sorties)

3. La PME doit donner une garantie qui sera soit :

- Une garantie financière (dépôt à

terme nantie, épargne nantie) ;

- Une garantie immobilière (hypothèque)

- Un gage sur le fond de commerce

- Caution (honorabilité d'une personne ou d'une

institution bancaire).

La BCDC a mis une politique d'octroi de crédit ouverte

à toutes les PME qui en font la demande en se basant sur le principe de

la confiance.

Section 3 : l'apport de crédits bancaires dans

l'expansion des petites et Moyenne entreprises.

Dans la présente section, nous allons recueillir des

informations sur quelques PME évoluant dans la ville de Kinshasa qui

reçoivent des crédits bancaires à la BCDC.

Nous allons précisément analyser l'impact qu'ont

eu les dits crédits sur le niveau de leurs recettes d'exploitation

durant une période de trois ans. Nous tenons également à

signaler que tout au long de notre recherche, nous n'avons pas pu obtenir

auprès des banques et des entreprises toutes les informations voulues

pour enrichir cette section.

45

Ce qui explique que notre analyse a été

effectuée sur trois entreprises qui ont constitué notre

échantillon. Pour les quelques entreprises visitées, il s'agit

d'un problème de discrétion au sujet des informations leur

demandées.

Pour les autres, le non obtention des informations a

été dû au manque de documents comptables fiables pouvant

nous permettre l'extraction des informations sur les recettes et leur

évolution dans le temps.

Nous présentons dans les lignes qui suivent les

informations recueillies sur trois PME de la ville de Kinshasa notamment, les

Etablissements MOKIL SERVICES, les Ets NORIA,

et les ETS MBO

3.3.1 L'Entreprise MOKIL SERVICE

3.3.1.1Présentation de l'Entreprise

L'Entreprise MOKIL SERVICE est une entreprise commerciale qui

a comme activité principale l'importation et la vente des produits

d'habillement et divers.

Elle est située sur l'avenue Kato au numéro 1332

dans la commune de Barumbu, ville de Kinshasa. Elle entretient un compte

à la Banque commerciale du Congo dont l'agence est située

à la 7ème rue au numéro 15/2 dans la commune de

Limete.

L'Entreprise MOKIL SERVICE est assez organisée

concernant le système de vente et la trésorerie.

Les données concernant le mouvement de Banque ont

été relevées à partir des extraits bancaires qu'ils

gardent dans un classeur au niveau de leur bureau de vente. Les informations au

sujet des ventes ont été recueillies à partir des

relevés de ventes journaliers de ladite Entreprise.

3.3.1.2.Présentation des informations