RELATIONS DE CRéDIT ET COûT DE

L'ENDETTEMENT :

LE CAS DES PME CAMEROUNAISES

RÉPUBLIQUE DU CAMEROUN REPUBLIC OF CAMEROON

MINISTÈRE DE L'ENSEIGNEMENT

SUPÉRIEUR

UNIVERSITÉ DE YAOUNDÉ II - SOA

Faculté des Sciences Économiques et de

Gestion

MINISTRY OF HIGHER EDUCATION

THE UNIVERSITY OF YAOUNDÉ II - SOA

Faculty of Economics and Management

BP : 18 Soa / 1365 Yaoundé/Cameroun Tel/Fax :

(+237) 22 06 26 98

fseg@.univ-yde2.org

P.O. BOX : 18 Soa /1365 Yaoundé/Cameroon

Tel/Fax : (+237) 22 06 26 98

fseg@.univ-yde2.org

Mémoire présenté en vue de

l'obtention du Diplôme d'Études Approfondies

en Sciences de Gestion, Option

Finance et Comptabilité

Par :

TCHAMABE Jules

Maitrise en Sciences de Gestion

Sous la direction du

Professeur Robert WANDA

Agrégé en

Sciences de Gestion

Université de Yaoundé II - Soa

Soutenu en Décembre 2012

« L'université de Yaoundé II -

Soa

n'entend donner aucune approbation

ni improbation aux opinions émises

dans ce mémoire. Ces opinions

doivent être considérées comme

propres à leur auteur ».

ii

Sommaire

Avertissement i

Sommaire ii

Dédicace. iii

Remerciements iv

Résumé v

Abstract vi

Liste des tableaux et figures vii

Liste des principales abréviations viii

INTRODUCTION GÉNÉRALE 1

PREMIERE PARTIE: MONOBANCARISATION ET

FINANCEMENT DES

ENTREPRISES 14

CHAPITRE I : Point théorique sur

monobancarité et conditions de crédit 16

Section I: L'endettement bancaire de la PME : une source

de conflit d'intérêts aux

conséquences néfastes 17

Section II: Le financement monobancaire, entre

opportunisme et confiance 28

CHAPITRE II : L'impact du financement relationnel

monobancaire sur le coût de

l'endettement des PME camerounaises 40

Section I: Cadre méthodologique de la recherche

41

Section II: La monobancarisation, une source de

réduction du coût de l'endettement des PME

camerounaises 55

DEUXIEME PARTIE: MULTIBANCARISATION ET

FINANCEMENT DES

ENTREPRISES 61

CHAPITRE III :Vue d'ensemble des théories et des

études empiriques sur

multibancarisation et conditions de crédit

63

Section I: Les substituts financiers externes formels aux

offres classiques des banques 64

Section II: La multibancarisation, une orientation

financière aux effets controversés 77

CHAPITRE IV :Spécification des résultats

sur les conditions de crédit des PME

multibanques camerounaises 87

Section I: La multibancarisation : un choix

stratégique aux orientations diverses pour les

PME camerounaises 88

Section II: La multibancarisation, un choix couteux pour

les PME camerounaises 99

CONCLUSION GÉNÉRALE 107

Bibliographie . 111

Annexes 120

Table des matières 125

iii

ma famille :

mes parents Tiako Jerôme

& Tchokouassi Marguerite ; mes frères et

soeurs Ongwe Valérie & Tchanga

Hermann,

Djeumeni Géneviève - Simeni

Hélène - Kameni Firmin,

Poutcheu Bibiane - Tiako Emerick

Jerôme,

Eken Tiako Willy Arnold,

Moutcheu Séraphin, ...;

mon frère et ami Tatchoum

Innocent,

en témoignage de mon amour infini et de ma

gratitude éternelle pour les soucis que j'ai pu leur créer, les

énormes sacrifices et l'extrême patience dont ils ont fait preuve

durant toute ma scolarité.

Que Dieu leur apporte Prospérité,

Longue Vie et Bonne S .anté

iv

Remerciements

Je voudrais tout d'abord remercier mon directeur de recherche,

le Professeur Robert WANDA, Agrégé en Sciences de

Gestion, pour ses conseils, sa rigueur, sa confiance, ses

encouragements et sa très grande disponibilité. Pour le soin

qu'il a apporté à l'analyse et à la conduite de ce

travail, qu'il trouve ici l'expression de ma profonde reconnaissance et ma

sincère gratitude.

Je tiens également à remercier le

Docteur André TIOUMAGNENG TAFAM, Chargé de Cours,

pour ses conseils et sa disponibilité, qui m'ont

été très profitables dans l'accomplissement de ce

mémoire.

J'exprime toute ma gratitude à l'ensemble des

Professeurs, Docteurs et Doctorants

membres du Centre d'Études et de Recherches en

Économie et Gestion (CEREG) de la

Faculté des Sciences Économiques et de Gestion de

l'Université de Yaoundé II-Soa pour leur soutien.

Un remerciement spécial à l'ensemble du

Personnel Administratif et du Personnel de la

Bibliothèque Universitaire et du CEREG pour

leur disponibilité et leur aide, pour l'ambiance amicale et le

comportement solidaire qu'ils ont tous particulièrement adopté

envers ma personne depuis le début mon cycle universitaire.

Je remercie une fois encore mes Camarades et Ami(e)s

de promotion en particulier Tatchoum I., Mfelam J. R., Kaffo J.

F., Akoa Ebandoe J., Nkembe Metobo A. S. C., Nkomba A. D., Alinga P.

R., Tagne P., Noubi Tchachoua M., Minkonda Minkonda R., Mbog E. J.,

Ngnié B., Kelbe M., Agoume Issembe P. C.,Onguene Y. N., Mangwa C. K.,

Ateba A. J.,Kuikeu T. A., Mballa Ateba, Djimafo A., ... pour les nombreux

échanges fructueux que nous avons eus et les observations pertinentes

faites lors de l'élaboration de mémoire.

Merci enfin à tous les Membres du Jury

qui ont bien accepté de consacrer beaucoup de leurs temps

à la lecture minutieuse ainsi qu'à l'examen des qualités

et limites de l'ensemble de cette recherche.

v

Résumé

D'un point de vue général, les petites et

moyennes entreprises (PME) éprouvent d'énormes difficultés

à accéder à juste proportion de leurs besoins aux

prêts bancaires. Les théories financières soulignent que

les PME ne sont pas indifférentes face aux rationnements de

crédit dont elles sont victimes. Elles peuvent adopter soit une

orientation relationnelle de financement par une monobancarisation, soit une

orientation transactionnelle généralement associée

à la multibancarisation. L'objectif de ce travail est d'étudier,

sur la base de l`intensité de la relation qui existe entre l`entreprise

et sa banque principale, l'influence de chacun de ces régimes de

financement sur le coût de l'endettement. Des tests empiriques relevant

du modèle linéaire général ont été

réalisés, à partir du logiciel SPSS 17.0, sur deux

échantillons de 91 PME camerounaises monobanques et 98 multibanques sur

les années 2008 et 2009. Les résultats montrent que le

régime monobanque, apprécié par la durée et

l'étendue de la relation bancaire, est, contrairement à la

multibancarisation, favorable à une réduction du coût de

l'endettement des PME. Nous notons, dans la même ligné que

Weinstein et Yafeh (1998), que les banques principales ont tendance à

exploiter l'avantage informationnel dont elles disposent par rapport aux autres

créanciers pour surtaxer les PME multibanques. De même que Shikimi

(2005) au Japon, nos résultats confirment également la

thèse de Diamond (1984) selon laquelle plus le nombre de

créanciers est élevé, plus les coûts de transaction

sont dupliqués et répercutés dans le coût du

financement de l'entreprise multibanque conduisant à son

augmentation.

Mots clés :

Rationnement de crédit -

Multibancarisation - Banque principale -

Financement relationnel - Coûts de transaction

- Hold-up.

vi

Abstract

From the general point of view, small and medium firms (SMF)

suffer from enormous difficulties to obtain a fair proportion of their needs

from banks loans. Financial theories outline that SMF are not indifferent to

the phenomenon of credit rationing of which they are victims. To remedy this,

they can adopt either relational orientation of financing by a single bank

relationship, or transactional orientation generally associated to the multiple

bank relationship. The purpose of this paper is to determine, on the basis of

the intensity of the relation between firm and it main bank, the influence of

each of these financial regimes on the indebtedness cost. The SPSS 17.0

software has been used for the implementation of the main tests of the general

linear model on two samples of 91 Cameroonian single bank SMF and 98 multiple

bank SMF on the years 2008 and 2009. The results suggest that the single bank

relationship, appreciated by the length and the extent of the banking relation,

is, contrary to multiple bank relationship, favorable to a reduction of the

cost of the indebtedness of the SMF. Like Weinstein and Yafeh (1998), we note

that main banks tend to exploit the informational advantage of which they

arrange to overtax the multiple banks SMF. As well as Shikimi (2005) in Japan,

our results also confirm the thesis of Diamond (1984) according to which the

more the number of creditors is raised, the more transaction costs are

duplicated and are reverberated in the indebtedness cost of the multiple bank

firm leading to it increase.

Key words:

Credit rationing - Multiple bank relationship - Main bank

- Relational financing - Transaction costs - Hold-up.

vii

Liste des tableaux et figures

Tableau 1. 1 : Les coûts issus de toute

relation de coopération selon la TA et la TCT 24

Tableau 1. 2 : Distinguishing characteristic of

forms of transactions 31

Tableau 2. 1 : Définition de la P.M.E.

selon l'INS 43

Tableau 2. 2 : Traits caractéristiques de

la PME camerounaise selon le MINPMEESA (2009) 43

Tableau 2. 3 : Statistiques descriptives de

l'échantillon n° 1 47

Tableau 2. 4 : Matrice du choix du type de

régression 52

Tableau 2. 5 : Statistiques descriptives des

variables retenues dans les modèles empiriques relatives à

l'hypothèse 1 55

Tableau 2. 6 : Corrélation

bilatérale entre variables des entreprises monobanques 57

Tableau 2. 7 : Coût de la dette et

relation monobancaire 58

Tableau 4. 1: Statistiques descriptives de

l'échantillon n° 2 90

Tableau 4. 2 : Statistiques descriptives du

coût de la dette des entreprises multibanques 92

Tableau 4. 3 : Statistiques descriptives du

Nombre de créanciers financiers formels de l'entreprise 93

Tableau 4. 4 : Nombre moyen de créanciers

par catégorie d'entreprise 93

Tableau 4. 5 : Statistique descriptive de la

variable Dualisme banque-EMF 95

Tableau 4. 6 : Statistiques descriptives des

variables relationnelles et de contrôle des PME

multibanques 96

Tableau 4. 7:

Répartition des PME multibanques selon l'appartenance ou non

aux réseaux de relation

avec la banque principale 96

Tableau 4. 8 : Récapitulatif des

variables de l'étude 97

Tableau 4.9: Matrice de corrélation entre

les variables exogènes relatives aux PME multibanques..100

Tableau 4. 10 : Corrélation entre

endogènes et exogènes des entreprises multibanques 101

Tableau 4. 11 : Résultats de la

régression du coût de la dette des PME multibanques 103

Figure 0. 1 : Cadre

théorique de la recherche 10

Figure 1. 1 : Asymétries

d'information et risques sur le marché du crédit 26

Figure 2. 1: Schéma

général du cadre opératoire retenue pour

l'hypothèse 1 51

Figure 2. 2 : La durée de la

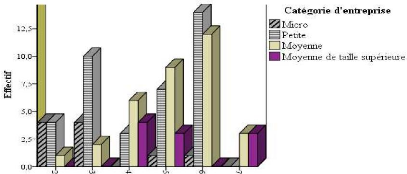

relation bancaire par catégorie d'entreprises monobanques 56

Figure 3. 1: Le mécanisme de

crédit-bail 65

Figure 4. 1: Étapes de

décisions méthodologiques 89

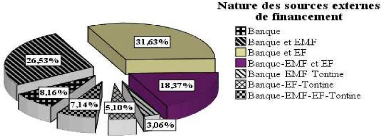

Figure 4. 2 : Répartition

des PME multibanques selon la nature des sources externes de

financement 94

Figure 4. 3 : Cadre

opératoire retenue pour l'hypothèse 2 98

viii

Liste des principales abréviations

BEAC : Banque des États de l'Afrique

Centrale

BP : Banque principale

CBC : Concours bancaires courants

CEMAC : Communauté Économique

et Monétaire d'Afrique Centrale

CFC : Crédit Foncier du Cameroun

COBAC : Commission Bancaire d'Afrique

Centrale

COOPEC : Coopératives d'Épargne

et de Crédit

CVECA : Caisses Villageoises d'Épargne

et de Crédit Autogérées

DSF : Déclarations Statistiques et

Fiscales

EF : Établissement Financier

EMF/IMF : Établissement de

Microfinance/ Institution de Microfinance

FCFA : Franc de la Coopération

Financière en Afrique Centrale.

FOGAPE : Fonds d'Aides et de Garantie aux

Petites et Moyennes Entreprises

FONADER : Fonds National de

Développement Rural

INS : Institut National de la Statistique

|

MINPMEESA :

|

Ministère de la Petite et Moyenne Entreprise et de

l'Économie Sociale et Artisanale

|

OHADA : Organisation pour l'Harmonisation en

Afrique du Droit des Affaires

PME / PMI : Petite et moyenne entreprise /

Petite et moyenne industrie

SA : Société anonyme

Sd : Sans date

SARL : Société à

responsabilité limitée

SFA : Société financière

africaine

SPSS 17.0 : Statistical package for the

Social Sciences version 17.0

TA : Théorie d'agence

TC : Théorie des conventions

TCI : Théorie des contrats

incomplets

TCS : Théorie du contrat social

TCT : Théorie des coûts de

transaction

TDP : Théorie des droits de

propriété

INTRODUCTION GÉNÉRALE

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

1

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

2

I-) Contexte et problématique

Au Cameroun, comme dans la plupart des pays africains, la

petite et moyenne entreprise (PME) est érigée en

élément fondamental de la stratégie de

développement économique et social (Wamba, 2001). Dans les

économies africaines, les PME représentent près de 50 %

des emplois et, selon les enquêtes menées par la Banque Mondiale,

40 % des petites entreprises et 30 % des moyennes entreprises

considèrent l'accès au financement comme un frein majeur au

développement de leurs activités (Soledad Peria, 2009).

Également pourvoyeuses d'emplois dans l'économie camerounaise,

elles sont appelées à y jouer, à l'ère du passage

de l'interventionnisme Étatique au libéralisme économique,

un rôle primordiale alors même qu'elles éprouvent

d'énormes difficultés à se financer (Joseph, 1998 ;

Ndong-Ntah, 2002). Selon Lachmann (1997, p. 287) « la réussite

du développement d'une entreprise ne dépend plus uniquement de

l'Homme, du produit, du marché, de la production, de la capacité

d'adaptation et de l'innovation, mais «également des capitaux, car

la recherche de financement est devenue progressivement un enjeu

stratégique du développement de l'entreprise» ».

Essomba-Ambassa et Um-Ngouem (2002) constatent ainsi que dans la

hiérarchie des problèmes des PME, les difficultés

financières figurent au premier plan. Celles-ci sont de deux ordres :

les premières ont trait à l'insuffisance de l'autofinancement et

les secondes sont relatives à la carence des apports en capital, en

d'autres termes à l'insuffisance des fonds propres qui devient un

obstacle fondamental à l'émergence de la PME et à sa

croissance (Edding, 2002). Ce problème se pose avec autant plus

d'acuité que Lefilleur (2008, p. 160) remarque « un paradoxe de

la faible demande de financement en capital dans les pays d'Afrique

Subsaharienne ». Paradoxe que l'auteur justifie par de fortes

exigences des bailleurs de fonds en termes de respect des normes

environnementales et sociales, l'étroitesse des marchés et

l'absence de marché des capitaux et la faiblesse des organes de

contrôle et des cadres légaux locaux. Tous ces arguments

témoignent de la forte dépendance des PME à l'égard

des sources de financement externes.

Malheureusement, dans un environnement encore dépourvu

de marché financier1, obtenir les fonds auprès des

banques pour financer les investissements n'est pas chose aisée.

1 Ceci correspond à l'absence de

marché financier ou l'existence d'un marché « non actif

» comme la DSX (Douala Stock Exchange) qui, depuis sa création par

l'État camerounais en décembre 1999, dispose d'un marché

des actions animé par les actions de trois entreprises seulement [la

Société des Eaux Minérales du Cameroun (SEMC), la

Société Agricole Forestière du Cameroun (SAFACAM) et la

Société Camerounaise de Palmerais (SOCAPALM)] et un marché

obligataire animé par les emprunts obligataires émis par

l'État du

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

3

En 2007, seulement 24 % des entreprises camerounaises ont eu

accès au crédit bancaire en payant des taux

d'intérêt et des garanties élevés (MINEFI, 2007). De

janvier 2009 à avril 2010, aucun crédit de long terme n'a

été octroyé par les banques au Cameroun (COBAC, 2010). Les

banques n'accorderaient pas toujours le crédit sollicité par les

entreprises et ce malgré un état de surliquidité

générale (Wanda, 2007 ; Avom et Eyeffa, 2007 ; Fouda, 2009) suite

à la restructuration du secteur bancaire camerounais initiée

à la fin des années 19802. Cette attitude frileuse des

banques est liée au type de relation entretenue avec les entreprises et

plus particulièrement les PME.

D'après COBAC (2010, p.7-8), pour la période

Janvier 2009 à Avril 2010 au Cameroun, « la majorité des

crédits ont été octroyés aux grandes entreprises

à des conditions assez favorables et (...) les établissements de

crédit exigent une prime de risque plus forte » aux PME. Ceci

serait lié au fait que « les banques ont inventé sous

diverses dénominations de nouveaux frais fixes qui pèsent sur le

coût du service bancaire » (p. 6). Aussi le taux moyen du

crédit aux PME (12,36%) est près du double de celui des grandes

entreprises (7,31%). Soledad Peria, (2009) soulignait déjà que

les taux d'intérêt sont en moyenne de l'ordre de 5 à 6

points de pourcentage supérieur en Afrique subsaharienne par rapport aux

autres pays en voie de développement et que les frais appliqués

aux prêts bancaires sont généralement deux fois plus

élevés. Ces constats seraient, pour beaucoup d'auteurs, une des

conséquences du comportement généralement

transactionnel3 des banques à l'égard des entreprises

justifiant aussi la surliquidité constatée (Tioumagneng,

2009).

Cameroun (emprunt dénommé ECMR 5,6), par la

Société Financière Africaine (emprunt

dénommé MOABI IFC 4,25) et celui de la Banque de

Développement des États de l'Afrique Centrale (BDEAC).

2 Cette reforme avait pour objectifs de restaurer

la liquidité des banques sinistrées par la crise bancaire et de

permettre un meilleur financement de l'économie (Tchakounté et

Bita, 2009). Si le premier objectif à été atteint, les

banques n'ont pas pour autant accordé plus de crédit à

l'économie (Joseph, 1998). Un bilan de cette restructuration

établie par Avom et Eyeffa (2007) souligne trois importants paradoxes :

la surliquidité bancaire et le rationnement du crédit, la

concentration bancaire et le développement de la microfinance,

l'internationalisation et l'absence d'innovation financière en

matière de services offerts par les banques camerounaises. Parlant de

surliquidité, Wanda (2007) relève comme facteurs : l'importance

du risque de crédit, la rigueur de la surveillance de la Commission

Bancaire d`Afrique Centrale, l'excès de tarification des services

offerts aux grandes entreprises, la non application, par les banques, de

l'arbitrage pour régler leurs litiges commerciaux. Fouda (2009) montrent

aussi que cette surliquidité relève de l'interaction entre

plusieurs facteurs tels que : l'incertitude liée à la forte

dégradation du climat des affaires, l'effet de mémoire des crises

bancaires antérieures et le renforcement de la frilosité des

banques, ainsi que les innovations financières engendrées par la

libéralisation financière.

3 Il faut souligner néanmoins qu'une

étude de Biboum et Bekolo (2008) montre que certaines banques adoptent

les deux comportements (transactionnel et relationnel) en fonction de la nature

de la clientèle (clientèle institutionnelle et clientèle

des particuliers).

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

4

Bien qu'il existe une forte interdépendance entre ces

deux acteurs de l'activité économique, la nature de leur relation

est souvent emprunte à beaucoup de difficultés et de conflits qui

tiennent leurs origines des objectifs divergents de chacune des parties. Les

banquiers affirment que les entrepreneurs affichent souvent des

incompétences en gestion (Wamba et Tchamanbe-Djiné, 2002) et

qu'ils ne transmettent pas toutes les informations pertinentes dans leurs

dossiers d'emprunt (Rivaut-Danset, 1995). De l'autre côté, les

entrepreneurs se plaignent d'être l'objet d'abus de pouvoir de la part

des institutions financières, qui seraient trop exigeantes envers eux,

n'accepteraient pas les spécificités de leurs entreprises

(Edding, 2002) et ne les percevraient uniquement comme un « risque »

finançable ou non (Gardès et Maque, 2009). Un tel climat

d'affaire, caractérisé par un rationnement «

exagéré » du crédit (Ndjanyou, 2001) suscite des

questionnements sur le comportement financier des PME plus

spécifiquement celui relatif à l'endettement bancaire :

- est-il possible de maintenir des relations

bancaires dans un tel contexte ?

- la difficulté d'accès au

crédit est-elle une conséquence des caractéristiques de

l'entreprise, des banques ou du secteur bancaire ?

- quelles stratégies mettent en place

les entreprises pour améliorer leurs conditions de crédit ?

- les PME optent-elles pour la construction

d'un financement de type transactionnel ou de type relationnel ? Pour un

régime de financement concentré ou diversifié ?

Face à ces questionnements, les théories de

l'intermédiation financière soulignent que l'existence des

banques se justifie non seulement par leurs capacités à

réduire les coûts de transaction4 (Diamond, 1984 ;

Bhattacharya et Thakor, 1993), mais aussi et surtout par leurs capacités

à éliminer progressivement les asymétries d'information

(Leland et Pyle, 1977). Ces asymétries, à l'origine des

problèmes de sélection adverse et d'aléa moral, sont le

principal facteur de détérioration des termes de l'échange

entre banques et entreprises aboutissant généralement à un

rationnement du crédit.

Le rationnement du crédit admet plusieurs

modalités allant de la « satisfaction » partielle de la

demande de crédit à l'exclusion bancaire (Jaffee et Russell, 1976

; Keeton, 1979 ; Stiglitz et Weiss, 1981). Ce phénomène se

justifie par des arguments aussi bien du côté de l'offre que de la

demande. En plus l'incertitude et de l'opacité informationnelle

(côté

4 Coase (1937) indique que ce sont les coûts de

transaction qui constituent la raison d'être des entreprises.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

5

demande), des problèmes posés par l'architecture

organisationnelle5 (Berger et al., 2001 ; Nekhili et Bouslama, 2007)

et du risque d'illiquidité (Detragiache et al., 2000) de la (des)

banque(s) peuvent contribuer fortement à cette restriction. Pour y faire

face, l'établissement de contrats contingents (Townsend, 1979) par les

prêteurs ainsi qu'une régulation par la combinaison des taux et

des garanties à travers le « screening» (Bester, 1985)

permettrait de limiter les coûts indirects liés aux conflits

d'intérêt. Toutes ces propositions ne sont que du ressort des

prêteurs. Du coté des emprunteurs, les premiers modèles

mettent en relief l'émission des signaux (Spence, 1973) à travers

l'apport personnel en capital par le promoteur (Leland et Pyle, 1977), la

structure du capital et le niveau des dividendes comme des mécanismes

réducteurs des problèmes informationnels (Wamba et

Tchamanbe-Djiné, 2002).

Ces premiers modèles fondés sur les

théories du signal (Akerlof, 1960) comportent, en plus de la nature

incomplète des contrats, une limite commune soulignée par

Rivaud-Danset (1996). Celle-ci est liée au fait qu'ils sont basés

sous l'hypothèse forte que l'emprunteur ne puisse s'adresser à un

autre financeur. La théorie financière s'est donc très

rarement préoccupé d'examiner les réactions des

entreprises en privilégiant ainsi leur passivité se basant sans

doute sous l'hypothèse d'exogeneité de la structure

financière6. Cette hypothèse place la PME en situation

de faiblesse dans ses rapports avec les banques (Tioumagneng, 2009).

Des modèles récents s'intéressent plus

particulièrement à deux stratégies permettant à

l'entreprise de résoudre et/ou de contourner les difficultés

d'accès au crédit à savoir l'adoption d'une approche

relationnelle de financement avec la banque à travers la

monobancarisation et la multiplication de relations de crédit («

multibancarisation »). La plupart de ces modèles

privilégient, tout comme le présent travail, l'hypothèse

d'endogénéité de la structure financière de

l'entreprise. Cette dernière serait dans ce cas l'expression du

système de préférence rationnelle de son (ses)

dirigeant(s) dans un environnement marqué à la fois par des

divergences des intérêts des acteurs économiques

(dirigeant-propriétaire,

dirigeant/propriétaire-créanciers...) et par l'existence

d'asymétries d'information entre les

5 Ces problèmes proviennent de la distance

hiérarchique qui sépare le chargé de la clientèle

de la direction et des actionnaires dans les banques, mais aussi des

asymétries d'information, des intérêts divergents et du

comportement opportuniste des acteurs.

6 Cette hypothèse est à la base de la

théorie dite du rationnement du crédit (Cieply et

Paranque, (1997). L'exogénéité renvoie au fait que la

structure financière est le reflet de la stratégie de

maximisation des profits des prêteurs dans un contexte de non congruence

des préférences des cocontractants.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

6

acteurs (Cieply et Paranque, 1997). Le lien entre les

régimes de financement identifiés et les conditions de

crédit est objet de controverses tant sur le plan théorique

qu'empirique.

En ce qui concerne le régime monobancaire de

financement, celui-ci est généralement appréhendé

sous un aspect plus relationnel (banque à l'engagement, banque de

proximité) que transactionnel (banque à l'acte). La

théorie de l'information financière suppose ainsi que ce

régime s'inscrit dans un cadre beaucoup plus relationnel que

transactionnel grâce à la relation de clientèle qui y

émergerait au fil du temps (Petersen et Rajan 1994). Dans cette

mouvance, l'existence de multiples interactions entre les acteurs d'où

doivent émerger, des informations de nature qualitative et à

caractère confidentiel sont, pour Berger (1999), les conditions

nécessaires pour parler de relation de clientèle bancaire. Dans

ce type de relation, « la banque cherche à s'assurer que son

client pourra la rembourser et l'emprunteur souhaite obtenir des assurances sur

les conditions d'accès au crédit dans le futur »

(Rivaud-Danset, 1996, p. 937). Cette inscription dans la durée de la

relation procurerait un avantage informationnel important à la

banque.

Le financement monobancaire serait un moyen d'assurer

l'emprunteur contre le rationnement de crédit (Roosa, 1951 ; Hodgman,

1963) grâce au développement d'un savoir bancaire de nature

subjective sur l'entreprise (Petersen et Rajan, 1994). Ainsi, en situation

d'asymétrie d'information ex ante, elle génère des

économies d'envergure dans la production des informations sur les

emprunteurs. Dans le cadre d'asymétries d'information ex-post, elle

permet, en même temps que la réputation dont

bénéficie l'entreprise (Diamond, 1989), un meilleur

contrôle et une amélioration de l'évaluation du risque

(Fama, 1985 ; Eber, 1999). A ce titre, Diamond (1989) et Von Thadden (1995)

soutiennent que l'effet réputation se traduit par une incitation de

l'entreprise à choisir les bons projets d'investissement permettant

à la banque de faire face au problème de risque moral. Tout

nouvel entrepreneur devrait accepter les prêts avec des garanties et des

taux d'intérêts élevés. Avec le temps, l'entreprise

« s'établie » avec son premier succès et

bénéfice d'une bonne réputation qui va permettre de

réduire l'utilisation des garanties coûteuses et faciliter

l'accès au crédit (Boot et Thakor, 1994).

S'il est ainsi admis la capacité de la relation de

clientèle exclusive à résoudre les problèmes de

risque moral lié au comportement de l'emprunteur, Sharpe (1990) et Rajan

(1992) montrent que celle-ci peut créer un risque moral lié au

comportement du préteur. Ce risque va se traduire par une « capture

informationnelle » permettant au préteur d'exercer un

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

7

pouvoir de monopole par l'application de taux

d'intérêt élevés (extraction d'une « rente

informationnelle »).Outre le hold-up, on note également le

problème posé par le refinancement systématique que Kornai

(1980)7 appelle « soft-budget constraint » ou

encore contrainte budgétaire atténuée.

Face à ces revers de la relation, une autre alternative

s'offre à l'entreprise emprunteuse à savoir la multiplication de

partenaires financiers ou « multibancarisation ».

« La multibancarisation ou

multilatéralisation8 traduit le fait pour une entreprise

d'entretenir des relations (de crédit ou non) avec plusieurs banques

à la fois » (Tioumagneng, 2009, p.73). Toutefois, bien que les

relations banque-entreprise ne se réduisent pas aux seules relations de

crédit, elles sont en grande partie structurées par les

conditions dans lesquelles les entreprises peuvent accéder au

crédit bancaire pour financer leur activité et leur

développement. La multibancarisation pourrait par conséquent

s'inscrire pleinement dans le cadre d'une relation de crédit. Plusieurs

facteurs peuvent expliquer l'adoption de ce régime de financement dont

la principale vocation est d'améliorer ex post les conditions

de crédit.

Les effets de l'adoption de relations multibanques sur les

conditions de financement de l'entreprise emprunteuse ne font également

pas objet d'unanimité autant sur le plan théorique

qu'empirique.

Les relations multiples pourraient être, pour certain

auteurs, une stratégie d'entreprises de qualité médiocres,

pour qui la dilution de l'information et l'assouplissement de la surveillance

du créancier sont favorables (Refait, 2003). Eber (1999) montrent

à ce sujet qu'elle peut induire chez les banques un comportement de

« passager clandestin » : chaque banque laisse le soin aux autres

d'évaluer le risque de l'emprunteur et se contente seulement de l'octroi

de crédits afin de ne pas supporter les coûts de monitoring. Ce

comportement est également reflété dans les arguments de

Diamond (1984) et Fama (1985). Ces auteurs

7 Cité par Guigou et Vilanova (2000).

8 Dans cette expression, la connotation banque

ne fait pas référence à une catégorie

juridique bien précise, mais doit être compris dans un sens

générique. Elle renferme les entreprises du secteur financier

formel qui effectuent des opérations de banque telles que

définies dans les articles 1 et 3 du Règlement COBAC R-2009 /

02 / portant fixation des catégories des établissements de

crédit, de leur forme juridique et des activités

autorisées. Seront considérés comme « banques

» les acteurs du système bancaire de la zone CEMAC: les banques et

les établissements financiers (appelés tous deux

établissements de crédit) ainsi que les établissements de

microfinance (COBAC, 2008, p. 18). Cette représentation rejoint celle de

Yosha (1995) qui parle de financement multilatéral («

multilateral financing ») ou multilatéralisation de la dette

que la littérature francophone traduit généralement par

« multibancarisation ». Entre dans cette même famille la notion

de (régime de) financement diversifié ou alors de diversification

de la dette.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

8

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

montrent que pour une entreprise, être en relation avec

plus d'une banque est probablement coûteux du fait non seulement de

l'augmentation des coûts de transaction résultant d'une

répétition des opérations de monitoring et de screening,

mais également (Boot et Thakor, 1994 ; Bolton et Scharfstein, 1996) de

la renégociation des contrats de prêts. En réduisant de se

fait la valeur de l'information acquise par chaque banque et en accentuant la

concurrence entre elles, la multibancarité peut entrainer une «

malédiction du vainqueur » (Winner's curses) en rendant

les banques réticentes à octroyer le crédit.

Cependant, la multiplication des relations crédit

serait une solution au hold-up informationnel (Sharpe, 1990 ; Rajan, 1992 ;

Ongena et Smith, 2000), au rationnement et au risque d'illiquidité de la

(des) banque(s) (Detragiache et al., 2000). Cela permet à une entreprise

d'éviter de devoir liquider précocement un projet

d'investissement à valeur actuelle nette positive du fait que sa (ses)

banque(s) est (sont) incapable(s) de le financer en totalité.

Empiriquement, les travaux de Cole (1998), sur les PME au États-Unis

s'inscrivent, contrairement à ceux de Shikimi (2005) au Japon, en faveur

de la « malédiction du vainqueur ». Aussi, les études

de Foglia et Reedtz (1999) sur des données Italiennes font ressortir un

lien négatif entre le taux d'intérêt de l'emprunt et le

nombre de relations bancaires. Ce résultat remet en question les effets

de la duplication des coûts de monitoring telle que défini par

Diamond (1984).

Aucune conclusion ne parait à ce jour être

établie, les multiples prédictions théoriques et

études empiriques donnant des résultats extrêmement

contradictoires sur les enjeux de ces choix stratégiques (financement

exclusif et financement diversifié) pour l'entreprise emprunteuse.

Aussi, ces enseignements controversés de la littérature ne

semblent avoir fait, à notre connaissance, objet de recherche empirique

que partiellement sur le plan local. Dans une situation de crise du financement

bancaire, plusieurs auteurs se sont intéressés aux modes de

financement alternatifs (Brenner, Fouda et Toulouse, 1990 ; Bekolo-Ebé,

1997) et aux mesures de relance du financement bancaire (Ndjanyou, 2001 ;

Ndong-Ntah 2002). La plupart de ces mesures de relance proposées sont du

ressort des banques et/ou des mécanismes institutionnels et

privilégient par conséquent l'hypothèse

d'exogénéité de la structure financière de

l'entreprise. Ndjanyou (2001) propose à ce sujet une analyse du risque

adapté au contexte de la PME qui intègre un

réaménagement de l'analyse financière classique, la

proximité et la confiance. Ndong-Ntah (2002) propose par la suite la

création de sociétés de capital risque, la mise en place

de systèmes d'information modernes telles que les « agences

9

de rating », la relance des activités du FOGAPE

(Fonds d'Aides et de Garantie aux Petites et Moyennes Entreprises) qui avait

pour vocation, jusqu'à sa disparition vers les années 2002, de

garantir à concurrence de 80% les prêts consentis par les banques

aux PME.

Les études empiriques s'intéressant aux

différentes stratégies, plus particulièrement celles

concernant le régime de financement, qu'adoptent les entreprises

camerounaises pour obtenir les crédits auprès des banques sont

presque inexistantes. Les travaux recensés traitent de la relation de

crédit comme une relation exclusive en conférant à la

banque le monopole du pouvoir de négociation. Biboum et Bekolo (2008)

remarquent, d'une part, qu'en matière de recrutement, les banques au

Cameroun adoptent deux politiques : une politique de « banque debout

», où le banquier va vers les clients pour le recrutement de sa

clientèle9, et une politique de « banque assise »,

où il choisir d'attendre que le client vienne vers lui. Ces options

offrent à l'entreprise une possibilité de définir, avec

plus ou moins d'autonomie, sa stratégie d'endettement. D'autre part, ils

soulignent que la plupart des clients entretiennent des relations commerciales

avec plusieurs banques et/ou coopératives. Comportement qui serait, non

seulement, une conséquence du passé peu glorieux des banques qui,

du fait de la crise des années 80 et de la restructuration du secteur

bancaire, ont dû fermer les portes10, mais aussi une

réponse au comportement frileux des banques en matière d'offre de

crédit.

Dans un tel contexte, il serait intéressant de se poser

plusieurs questions dont l'une des plus importantes serait celle de savoir

quelle est l'influence des régimes de financement sur les

conditions de crédit des entreprises ? Autrement,

quelle est l'incidence des régimes monobancaire et

multibancaire de financement sur le coût de l'endettement des entreprises

?

II-) Objectif de la recherche

L'objectif principal est de montrer, sur la base de la

relation qui existe entre l'entreprise et sa banque principale, l'influence des

régimes de financement sur les conditions de crédit des

entreprises. Plus spécifiquement, il s'agit de :

- montrer l'influence de la monobancarisation sur le

coût de l'endettement des entreprises camerounaises ;

9 Cette politique est perceptible dans le rapport

COBAC (2009) où il est noté que compte tenu de la forte

concurrence qui règne sur le marché des grandes entreprises, les

banques s'orientent de plus en plus vers le secteur des PME en proposant

à ces dernières de nouveaux produits comme le crédit bail,

l'affacturage...

10 L'état du système bancaire

Camerounais présenté par Tchakounté et Bita (2009) montre

que sur les 12 banques en activité en 1989, seules 2 banques

étaient saines, 3 banques on été liquidées la

même année, 4 ont été restructurées et 3 ont

fusionné. Cette fusion n'a pas durée longtemps puisqu'une

faillite s'en est suivie.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

- montrer l'influence de la multibancarisation sur le

coût de l'endettement des entreprises camerounaises.

III-) Hypothèses de la recherche

Deux hypothèses, représentées par les

symboles H1 et H2, sous-tendent cette recherche : > H 1 :

le régime monobancaire de financement est lié

négativement au coût de l'endettement des entreprises

camerounaises.

De Bodt et al. (2005) sur le marché Belge, ainsi que

Berger et Udell (1995) aux États-Unis, trouvent que la relation de

clientèle, spécialement lorsqu'elle tend à être

exclusive, améliore considérablement l'accès au

crédit en termes de disponibilité et de coût

respectivement.

> H 2 : le régime multibancaire

de financement est lié positivement au coût de l'endettement des

entreprises camerounaises.

Petersen et Rajan (1994) trouvent au États-Unis, que la

multiplication de relations bancaires, réduit considérablement la

disponibilité du crédit et accroit significativement le taux

d'intérêt. Weinstein et Yafeh (1998), dans un contexte de

multibancarisation, trouvent de plus que, ce régime, sources de

réduction de l'incitation de la banque principale à produire des

informations sur l'entreprise, favorise chez cette dernière un

comportement opportuniste se traduisant par une surtaxe de l'entreprise.

La structure de la recherche peut être

représentée schématiquement comme suit :

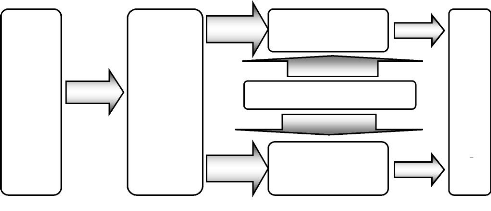

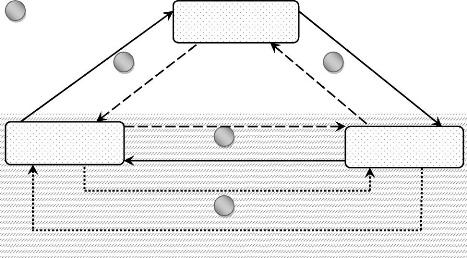

Figure 0. 1 : Cadre théorique

de la recherche

Financement relationnel

Vs financement transactionnel

Source : de l'auteur

Choix

stratégique 1

Monobancarisation ou

bilatéralisation de la dette

Orientation contractuelle

Influence

Choix

stratégique 2

Multibancarisation ou

multilatéralisation de la

dette

Orientation contractuelle

Influence

Conséquence

Coût de l'endettement

Incertitude

Opacité

informationnelle

Risques

Rationnement

de crédit

bancaire

10

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

11

IV-) Intérêt de l'étude

L'intérêt de l'étude peut être

apprécié non seulement sur un plan théorique, mais aussi

sur un plan managérial.

Sur le plan théorique, elle constitue, à travers

son contexte particulier et son approche méthodologique, une

contribution à la controverse issue des théories et des

résultats empiriques sur la problématique de l'incidence du

régime de financement sur les conditions de crédit

supportées par les PME. Ainsi, même si des liens de similitudes

peuvent être identifiés avec les études antérieures

(Petersen et Rajan, 1994 ; Berger et Udell, 1995, ...), cette recherche a la

particularité d'analyser le comportement de la banque (banque

principale) dans un contexte monobancaire d'une part et dans un contexte

multibancaire d'autre part. La plus part des études

référencées jusque là procède

généralement à une analyse conjointe sans une dissociation

du comportement de la banque lorsque la PME est monobanque ou multibanque

respectivement.

Sur le plan managérial, elle pourrait servir de guide

aux dirigeants des PME au Cameroun en matière de choix d'un partenaire

financier et de choix d'une approche de financement bancaire. Dans un contexte

de performance médiocre des PME généralement

justifiée par de fortes charges liées aux opérations

d'exploitation et aux opérations financières, cette recherche

pourrait permettre de déceler la meilleur logique d'endettement de la

PME susceptible de réduire ses charges financières et

améliorer ainsi sa rentabilité.

V-) Méthodologie de recherche

La présente recherche suit une approche

hypothético-déductive. Elle essaie de confirmer ou d'infirmer les

hypothèses émises. La base de données,

l'opérationnalisation des variables et les modèles

économétriques sont les trois points qui vont permettre

d'expliciter la méthodologie adoptée.

5.1-) Échantillonnage

Les données utilisées dans cette étude

sont extraites, d'une part, des Déclarations Statistiques et Fiscales

déposées à l'Institut National de la Statistique, et

d'autre part d'un questionnaire soumis aux dirigeants des PME de la ville

camerounaise de Douala. La méthode de sélection employée

est l'échantillonnage aléatoire ou probabiliste. La collecte des

données

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

12

s'est faite par des questionnaires soumis aux dirigeants des

entreprises camerounaises. Priorité a été donné

à une collecte par « face à face » dans le but de

collecter le maximum d'information et d'appliquer notre problématique

à un large éventail de PME. Les données de l'étude

portent sur deux années à savoir les années 2008 et

2009.

5.2-) L'opérationnalisation des variables

Les principales variables qui seront analysées dans

cette étude sont sélectionnées à partir des

études empiriques existantes. Une distinction est faite entre variables

endogènes et variables exogènes.

5.2.1-) Les variables endogènes ou

expliquées

Afin de mieux appréhender l'ensemble des coûts

dont peuvent supporter les entreprises dans leurs quêtes de financement

externe, nous avons eu recours aux travaux de Bonfim et al. (2010). Ces auteurs

proposent comme mesure implicite du coût de la dette le rapport frais

financiers / (Dettes financières + Concours bancaires courants).

C'est cette mesure qui est adoptée dans le présent travail. Cette

variable, le coût de l'endettement, est codée

Y.

5.2.2-) Les variables exogènes ou

explicatives

Les principales variables explicatives ainsi que leurs symboles

sont les suivantes :

> X1 : la durée de la

relation bancaire (avec la banque principale). Exprimée en nombre

d'années, cette variable est, pour Ongena et Smith (1997) et Berger et

Udell (1994), synonyme de production d'informations de nature qualitatives sur

l'emprunteur par le prêteur. Plus la durée est

élevée, plus le prêteur dispose d'informations sur

l'emprunteur.

> X2 : l'étendue de la

relation bancaire (avec la banque principale) qui est mesuré par le

nombre de services financiers que l'entreprise utilise auprès de la

banque. En accord avec les arguments de la « théorie de compte

chèque » de Hodgman (1963) et Fama (1985), la relation de

clientèle est fondamentalement caractérisée par le fait

que la banque offre à son client plusieurs services financiers et non

pas seulement du crédit.

> X3 : l'appartenance

à un même réseau relationnel avec la banque. : c'est

un indicateur de proximité et de l'orientation relationnelle de

l'entreprise dans ses échanges avec la banque. La participation de

la banque au capital qui est un indicateur de proximité

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

13

entre la banque et l'entreprise. Elle permet

d'apprécier l'efficacité du monitoring de l'emprunteur mais

également d'évaluer l'engagement et la confiance pouvant

émerger de leur relation.

> X4 : le nombre de créanciers

financiers, mesuré par le nombre de créanciers

financiers formels avec lesquels l'entreprise est en relation. C'est un

indicateur du degré de diversification de son endettement de

l'entreprise multibanque.

> X5 : le dualisme banques - EMF :

c'est une dummy qui prend la valeur 1 lorsque l'entreprise est en relation

à la fois avec des banques et des EMF et 0 si non. Cette variable permet

d'apprécier le rôle que pourrait jouer les substituts au

financement bancaire en termes de certification de la qualité de

l'emprunteur pour les banques. A ces variables explicatives, s'ajoute des

variables de contrôle à savoir

l'âge (X6), la taille

(X7), la performance (X8), la

solvabilité (X9) l'entreprise, ainsi que sa liquidité

(X10)et le niveau de garantie

(X11) qu'elle peut offrir.

5.2.3-) Les modèles

économétriques

Le modèle de régression linéaire

général est le modèle employé pour la

régression de la variable endogène dont les informations sont

relatives à l'année 2009 sur les l'ensemble des exogènes

portant sur l'année 2008.

5.2.4-) Plan de rédaction

Pour atteindre les objectifs ci-dessus fixés, un plan

dynamique comportant deux parties est adopté. Ci-dessus sont

présentés synthétiquement les grands axes de chaque

partie.

Première partie : Monobancarité et

financement des entreprises

Chapitre I : Point théorique sur monobancarité et

conditions de crédit

Chapitre II : L'impact du financement relationnel monobancaire

sur le coût de l'endettement des PME camerounaises

Deuxième partie : Multibancarisation et financement

des entreprises

Chapitre III : Vue d'ensemble des théories et des

études empiriques sur la multilatéralisation et les conditions de

crédit

Chapitre IV : Spécification des résultats sur les

conditions de crédit des PME multibanques camerounaises

MONOBANCARISATION ET FINANCEMENT DES

ENTREPRISES

PREMIERE PARTIE:

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

14

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

15

Modigliani et Miller (1958) ont été les premiers

à mener l'analyse théorique de l'incidence de la structure

financière, et notamment du ratio dettes/fonds propres, sur la valeur de

la firme. Ils montrent, sous certaines hypothèses11, que

toutes les formes de financement sont équivalentes en présence de

marchés financiers parfaits. L'influence exercée par leur

théorème sur la neutralité de la structure

financière a incité les théoriciens du crédit

à démontrer la raison d'être des banques à travers

l'existence des asymétries d'information et de coûts de

transaction (Jaffee et Russell, 1976 ; Leland et Pyle, 1977 ; Diamond, 1984).

Les distorsions informationnelles spécifiques qui caractérisent

la relation de financement banque/PME aboutissent généralement

à une surexposition au phénomène de rationnement bancaire

(Stiglitz et Weiss, 1981, Williamson, 1987). Il serait trompeur de

considérer les PME et/ou les banques comme uniformes dans leurs

comportements vis-à-vis de cette contrainte de financement. La

théorie de l'information financière souligne qu'elles peuvent

adopter soit une orientation transactionnelle de financement, soit dans une

orientation relationnelle de financement (Apotheker, 1996 ; Boot, 2000). Les

deux orientations formant un continuum aux caractéristiques

multidimensionnelles. La dernière stratégie, orientation vers

relation, se manifeste couramment par l'établissement d'une relation

exclusive avec la banque ou monobancarité. Ce régime de

financement confère des attributions diverses aux parties

engagées dans l'échange. L'analyse des enjeux de sa mise en place

par les PME camerounaises est l'objectif principal de cette partie.

La démarche consiste ici à montrer l'influence

du financement relationnel monobancaire sur le coût du financement

externe des PME. En conséquence, le premier chapitre synthétise,

sur la base d'un cadre conceptuel, l'ensemble des connaissances

déjà acquises sur le sujet concerné. Après avoir

fait émerger de la littérature un certain nombre de variables

pertinentes à l'explication des enjeux d'un financement relationnel

monobancaire en termes de disponibilité de crédit et de

coût, le second chapitre sera consacré aux vérifications,

dans le contexte d'étude, de l'hypothèse première de la

recherche.

11 Les agents peuvent prêter ou emprunter

à un taux fixe et sans limite ; les coûts de faillite sont nuls ;

il n'y a pas d'asymétrie d'information entre les agents ; les dirigeants

gèrent leur entreprise dans l'intérêt de leurs actionnaires

(absence de conflits d'intérêt).

CHAPITRE I : Point théorique sur

monobancarité et conditions de crédit

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

16

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

17

L'objet de ce chapitre est de passer en revue la

littérature examinant les enjeux de la construction d'un financement

monobancaire pour l'entreprise emprunteuse en termes de disponibilité du

crédit et de coût. Pour ce faire, une première section est

consacrée à l'analyse, à la lumière des

théories contractuelles, du phénomène de rationnement dont

sont victimes les PME sur le marché du crédit. Le choix du

financement bilatéral comme option stratégique face au

rationnement sera étudier par la suite à la seconde section. Sera

exposé dans celle-ci les spécificités qui

caractérisent la monobancarité en faisant appel à la

théorie du contrat social.

Section I: L'endettement bancaire de la PME : une

source de conflit d'intérêts aux conséquences

néfastes

Afin d'appréhender de manière minutieuse les

conséquences des problèmes informationnels entre banques et PME

sur le marché du crédit (II), il est important de cerner

les spécificités qui caractérisent ces dernières

ainsi que les risques y afférents(I).

I-) Caractéristiques de la PME

Caractériser la PME, quoique facile d'apparence,

s'avère être un exercice délicat. De nombreux travaux se

sont efforcés de préciser ce que recouvre la notion de PME. La

multiplicité des définitions recensées (1.1)

reflète sans doute la diversité des risques associés

à ce type d'entreprise (1.2).

1.1-) Définir la PME : une entreprise

délicate

La plupart des spécialistes considèrent que la

plus grande difficulté dans l'étude des PME est l'extrême

hétérogénéité qui les caractérise.

Comme le souligne Torres (1999) c'est cette

hétérogénéité qui explique en partie leur

dynamisme actuel. La première étude d'envergure menée sur

ce sujet est contenue dans le rapport Bolton12 en 1971 dont les

enseignements ont été ensuite enrichis donnant naissance à

deux grandes approches : quantitatives (1.1.1) et qualitatives

(1.1.2).

12 J.E. Bolton, Report of the Committee of inquiry

on small firms, Cmmd. 4811, Londres, HMSO, 1971. Trois critères

essentiels sont retenus dans ce rapport pour définir une PME : une

entreprise dirigée par ses propriétaires de façon

personnalisée ; une part de marché relativement restreinte

(seraient exclues les entreprises en situation de quasi-monopole) ;

l'indépendance de la société (seraient dont exclues les

filiales contrôlées).

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

18

1.1.1-) Les approches quantitatives d'appréhension

de la PME

Les approches quantitatives utilisent

généralement la variable taille pour identifier la PME.

Divers critères fondés sur la taille peuvent ainsi être

recensés : chiffre d'affaires, nombre de salariés, fonds propres,

bénéfices, volume d'importations et d'exportations, etc. Se

limiter à ces critères quantitatifs que prônent les

organismes statistiques comporte une certaine part d'arbitraire et

d'ambigüité. Lorsqu'on emploie le nombre d'employés comme

critère, une interrogation pertinente se présente : s'agit-il des

emplois permanents, à temps partiel, intermittents, temporaires... ?

Aussi, le chiffre d'affaires peut varier considérablement en fonction du

secteur d'activité, de la conjoncture économique, de la monnaie

de référence (taux de change) et est souvent camouflé pour

des raisons fiscales. Julien et Marchesnay (1988)13 soutiennent

ainsi que le critère de taille sert davantage à opérer des

découpages de l'appareil productif qu'à définir des

catégories homogènes d'entreprises. Une analyse du tableau en

annexe n° 1 permet de mettre en évidence les limites, la

relativité, la contingence et toute l'ambigüité qui

caractérisent les critères quantitatifs. Par

exemple en Chine, une entreprise du secteur industriel est

considérée comme de taille moyenne lorsque l'effectif annuel est

compris entre 300 et 2000 employés et un chiffre d'affaires compris

entre30 et 300 millions de Yuan alors qu'en Europe à plus de 250

employés et 50 millions d'Euros de chiffre d'affaires on parle de grande

entreprise.

Au regard de ces limites, des conceptions plus

managériales et organisationnelles ont été

proposées en tenant compte de la relation entre l'entreprise et son

environnement.

1.1.2-) Les approches qualitatives d'appréhension de

la PME

Les approches qualitatives privilégient les

critères psychologiques, fonctionnels, structurels et sociologiques pour

appréhender la PME. Ici, la PME est avant tout une entreprise humaine

dont l'existence et la vie sont essentiellement liées à une

personne : le dirigeant. Une importance considérable est ainsi

attribuée à l'aspect humain plus précisément

à la personnalité, la motivation et les aspirations de

l'entrepreneur14 (Caillie, 1999). Un grand nombre d'auteurs ont

tenté de construire sur cette base des typologies de PME pour retrouver

des ressemblances afin d'en proposer une définition. Pour Julien et

Marchesnay (1988), « le monde de la PME, considéré

individu par individu, se révèle lui-même d'une

extrême

13 Cités par Torres (1999).

14 Selon Caillie (1999) la petite entreprise ne se

distingue pas tant de la grande entreprise par son chiffre d'affaires, son

capital ou le nombre de ses salariés que par la fait qu'elle est

gérée par son propriétaire qui y travaille et en supporte

les risques.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

19

complexité; mais pris en tant que tel, des

constantes, des permanences, des tendances surgissent à l'examen

». Les PME se caractérisent par le rôle essentiel du

(des) dirigeant(s) qui est (sont) tout(s) à la fois entrepreneur(s) ou

développeur(s), manager(s) ou mobilisateur(s), organisateur(s) ou

gestionnaire(s). Les buts de l'entreprise y sont souvent confondus avec ceux

des dirigeants. D'autres approches multicritères ont également

été élaborées pour mettre en avant, à

côté de l'élément humain toujours

prédominant, d'autres caractéristiques plus descriptives : un

personnel de direction relativement peu spécialisé ; des contacts

personnels étroits entre les organes supérieurs de direction et

les ouvriers, les clients, les fournisseurs ou les propriétaires ; le

manque de position de force pour négocier les achats et les ventes ; une

intégration relativement étroite à la collectivité

locale, à laquelle appartiennent les propriétaires et les

directeurs, et une dépendance plus ou moins grande vis-à-vis des

marchés et des sources d'approvisionnement ; l'impossibilité de

se procurer des capitaux en recourant au marché monétaire et des

difficultés d'obtenir des crédits (Torres, 1996 ; Caillie, 1999).

Wtterwulghe (1998)15 classe ces critères qualitatifs en

quatre éléments principaux :

- la responsabilité : il

s'agit de la responsabilité directe, personnelle et finale du patron qui

apparaît bien souvent comme le seul

décideur.16

- la propriété du patrimoine

social qui relate de la confusion du patrimoine.

- l'existence d'un objectif particulier

de richesse qui fait référence au fait que le dirigeant de

PME vise généralement la pérennité contrairement

à celui de la grande entreprise qui cherche le maximum de profit et de

valeur pour l'entreprise.

- une structure centralisée ou

le dirigeant dispose de tous les pouvoirs décisionnels.

La pluralité de conception ci-dessus

évoquée témoigne de la difficulté à pouvoir

saisir les contours de l'objet PME. Cette absence d'unanimité pose le

problème de savoir quels peuvent être les éléments

de risques associés à ce type d'entreprises susceptibles

d'influencer ses échanges avec ses partenaires ?

15 Cité par Caillie (1999)

16 La confédération

générale des P.M.E. (CGPME), dans l'article 2 de ses statuts,

définie la PME comme suit : « les Petites et Moyennes

Entreprises sont celles dans lesquelles les chefs d'entreprise assument

personnellement et directement les responsabilités financières,

techniques, sociales et morales de l'entreprise quelque soit la forme juridique

de celle-ci. »

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

20

1.2-) La spécificité comme source de

risques dans la PME

Toute entreprise est par essence risquée et il n'est en

aucun cas possible d'annihiler intégralement toutes les sources de

risque. Pour Albouy (2000) les risques d'entreprise sont tous les

évènements pouvant survenir et qui sont de nature à

réduire sa rentabilité, voire à remettre en question son

existence. Il peut s'agir de menaces qui se réalisent, d'erreurs de

gestion ou de prévisions ou encore de la survenance d'aléas

défavorables. Toutes ces sources sont regroupées par Knight

(1921) en deux grands groupes : les risques spéculatifs (1.2.1)

et les risques purs (1.2.2) qui peuvent être

argumentés en se référent aux différentes

conceptions de la PME.

1.2.1-) La structure de propriété et les

risques spéculatifs (de gestion)

Le capital social de la PME est généralement

détenu par un petit nombre de personnes appelées actionnaires

majoritaires appartenant le plus souvent à la même famille et qui

assurent la gestion de l'entreprise (Charreaux, sd). De ce fait, la confusion

entre le patrimoine de l'entreprise et celui du dirigeant est fréquente.

Ce dernier dispose d'un pouvoir illimité de gestion, de décision

et de contrôle faisant de lui la clef de voute de l'organisation

(Tioumagneng, 2009). La forte concentration de la propriété

expose la PME à de nombreux risques de gestion à savoir :

> les risques d'organisation : problèmes de

transfert ou de concentration excessive du savoir, le manque de

créativité des managers, carence managériale. Ndjanyou

(2001) souligne à ce sujet qu'au Cameroun, en dépit de la

mauvaise maitrise de la technologie de production, les dirigeant de PME

privilégient une gestion axée sur la diversification

multisectorielle et ont une préférence pour les gains

spéculatifs. Cette aspiration pour le risque pourrait susciter, de la

part des partenaires financiers des interrogations sur la viabilité des

projets que peut présenter ce type de dirigeant.

> les risques de ressources humaines :

incompétence, formation inadaptée du personnel,

difficultés de recrutement. Dans les PME africaines

particulièrement, le personnel, recruté sur la base

d'appartenance familiale, ethnique ou religieuse, subit et «

opérationnalise » sans modification les décisions d'un

dirigeant moins administratif (Koutouzi, 2007). Celui-ci n'a

généralement pas le profil de l'emploi. Le dirigeant, par soucis

d'autonomie et sous le poids de la solidarité familiale,

préfère porter à des postes sensibles les membres de la

famille qui n'ont toujours pas des compétences nécessaires.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

21

1.2.2-) L'environnement économico-financier et les

risques purs

L'origine de ces risques est généralement un

potentiel non conforme ou insuffisant de l'activité. Ils se manifestent

généralement de manière inattendue, soudaine et brutale

provoquant des dommages et des pertes (Knight, 1921). Peuvent être

évoquées l'absence de transparence, la non maitrise de la

technologie inhérente à la nouveauté de l'entreprise dans

un domaine de l'activité, l'instabilité économique. Du

fait de leur taille, les PME ont une structure souple, mais sont souvent

dépendantes de leur environnement à cause de leurs

activités multisectorielles. La stratégie de diversification,

choix privilégié des PME (Ndjanyou, 2001), complexifie la gestion

et remet en question la capacité du dirigeant à assurer la

coordination des activités. Tout ceci accroit considérablement la

sensibilité des PME aux chocs conjoncturels. Aussi, les exigences d'une

économie libéralisée en matière de rigueur en

gestion et la fiabilité des systèmes d'informations comptables

sont favorables à de tels risques. Les PME n'ont pas toujours les moyens

de se doter d'un système d'informations financières

adéquat (Wamba, 2002). Ceci serait, selon Kaufmann (2005) une

conséquence de l'absence de normes comptables - ou au contraire du

niveau excessif de l'information comptable exigée dans le cas de

l'Afrique centrale par les normes OHADA17 -, de l'insuffisance de

cabinets comptables indépendants, compétents et crédibles,

mais aussi (Lefilleur, 2008) des contraintes fiscales auxquelles elles font

face.

Tous ces traits caractéristiques sont susceptibles

d'influencer considérablement les relations qu'établissent les

PME en quête de financement bancaire.

II-) Financement bancaire et asymétrie

d'information

Dans un environnement incertain et risqué, les

relations qu'entretiennent les PME avec les banques sont

caractérisées par de fortes asymétries d'information et de

comportements opportunistes (2.1) aux conséquences multiples

(2.2).

2.1-) Analyse de la relation de crédit à la

lumière des débats théoriques

Cette relation peut s'analyser à la lumière des

théories contractuelles des organisations18 aussi bien

à la phase précontractuelle (2.1.2) que

post-contractuelle (2.1.3).

17 Organisation pour l'Harmonisation en Afrique du

Droit des Affaires

18 Il s'agit de la théorie des droits de

propriété (TDP), la théorie d'agence (TA), la

théorie des coûts de transaction (TCT), la théorie des

contrats incomplets (TCI), la théorie des conventions(TC) ... Charreaux,

1999).

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

22

Mais avant, une présentation des concepts clés

à la base de cette analyse s'avère nécessaire

(2.1.1).

2.1.1-) Les concepts de base d'analyse de la relation

de crédit

Le marché du crédit bancaire est animé

par deux groupes d'acteurs : les prêteurs (les établissements de

crédit) et les emprunteurs (les PME dans cette étude). Ces

entités ont des objectifs généralement divergents. La

banque cherche à maximiser son profit moyen espéré et

l'emprunteur le rendement espéré de l'investissement. La relation

qui s'établie entre ces deux acteurs est qualifiée de relation

d'agence. Elle est, pour Jensen et Meckling (1976) : « un contrat dans

lequel une ou plusieurs personnes (le principal) engage une autre personne

(l'agent) pour exécuter en son nom une tâche quelconque qui

implique une délégation d'un certain pouvoir de décision

à l'agent19» (Coriat et Weinstein, 1995,

p. 93). En raison de l'absence de congruence des

préférences, cette relation est source de conflits

d'intérêts inducteurs de coûts (coûts d'agence et de

transaction) qui réduisent les gains potentiels de la

coopération. Ces conflits naissent soit de l'allocation des

décisions régissant le processus de création de valeur,

soit de l'appropriation de la valeur créée. Ils trouvent leurs

origines dans l'asymétrie d'information, l'opportunisme des acteurs,

l'impossibilité de rédiger des contrats complets en raison de la

rationalité limitée et de l'incertitude (Charreaux, 1999) :

> l'incertitude :

hypothèse environnementale. La définition de ce

concept, contenue dans les travaux de Knight (1921), est faite par comparaison

au risque. Pour l'auteur, l'incertitude est la caractéristique

essentielle de situation ou l'individu voit les conséquences des

décisions qu'il prend (ou doit prendre) dépendre des facteurs

exogènes dont les états ne peuvent être prédits avec

certitude (Cobbaut, 1997). Il correspond donc aux situations non mesurables. A

l'opposé, le risque est probabilisable et mesurable par une

probabilité « objective ». Il intervient lorsque l'incertitude

peut être quantifiée.

> l'asymétrie de l'information :

hypothèse environnementale. Elle correspond, selon la TA, à une

situation où deux parties pour un même problème et pour la

même période ne peuvent disposer de la même information en

qualité et en quantité. Une des parties dispose de la «

totale » et « parfaite » information tandis que l'autre ne peut

se contenter que d'une information partielle et incomplète.

19 Cette définition fait l'objet d'une

extension : « Remarquons également que les coûts d'agence

apparaissent dans toutes les situations qui implique un effort de

coopération (tel que la co-rédaction de cet article) par deux ou

davantage de personnes même s'il n'y a pas de relation principal agent

clairement définie. » (Jensen et Meckling, 1976 ; cités

par Charreaux, 1999, p. 82).

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

23

> l'opportunisme :

hypothèse comportementale. Principal facteur explicatif

des coûts de transaction, il s'appréhende comme la recherche de

l'intérêt propre, à tout effort calculé pour

tromper, désinformer, déguiser, omettre, choquer ou induire en

erreur un autre agent (Joffre, 1999). C'est un comportement «

stratégique » (qui serait inscrit dans la nature humaine

d'après Williamson, 1975) par lequel les agents recherchent leurs

intérêts strictement personnels, quitte à léser

l'autre partie, en recourant à la ruse, la mauvaise foi, le mensonge, le

vol, la tricherie ou autre formes subtiles de duperie (Gabrié et

Jacquier, 1994).

> la rationalité :

hypothèse comportementale. Être rationnel, selon la

conception classique, c'est rechercher le maximum de satisfaction au moindre

coût. L'hypothèse forte qui sous tend cette définition

(perfection du marché) lui confère la dénomination de

rationalité pure ou substantive. Ici, les acteurs sont à

même de prévoir tous les états futurs du monde possible et

d'anticiper les différents choix de l'autre. Une alternative plus

réaliste est donnée par Simon (1959)20 et tient compte

de l'imperfection et de l'incertitude environnementale : c'est la

rationalité dite limitée et procédurale.

Elle est fondée sur le fait que l'individu à des capacités

physiques, mentales, et intellectuelles limitées en raison de

l'incertitude et de l'information imparfaite. Ainsi, face à un

problème, celui-ci ne pourrait pas avoir une connaissance de tous les

choix possibles ; une connaissance complète de toutes les

conséquences de ces choix, ou la capacité à les calculer ;

la capacité à comparer ses conséquences, quelque soient

leur diversité, en les ramenant à un indicateur unique. Le

comportement rationnel est donc limité par ces contraintes

environnementales21 (Coriat et Weinstein, 1995).

> Les coûts issus de toute relation de

coopération. Ils naissent de l'interaction des hypothèses

ci-dessus et interviennent à toutes les phases d'élaboration d'un

contrat (phase précontractuelle et post-contractuelle). Ils sont

qualifiés de coûts d'agence et de coûts de transaction par

les TA et TCT respectivement. Ces coûts peuvent être

présentés de façon synthétique dans le tableau

suivant :

20 Cité par Coriat et Weinstein (1995).

21 Coleman (1994, p.167) souligne tout de

même le fait que l'individu reste intentionnellement rationnel :

« Il s'agit de l'hypothèse selon laquelle des individus

cherchent à atteindre des objectifs et quand ces derniers sont connus,

les actions entreprises seront celles que l'individu considère comme les

plus efficaces pour atteindre cet objectif L'individu est rationnel dans le

sens ou il agit intentionnellement » Charreaux, (1999, p. 65).

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

24

Tableau 1. 1 : Les coûts issus de

toute relation de coopération selon la TA et la TCT

|

COÛTS D'AGENCE

|

COÛTS DE TRANSACTION

|

|

Avant la

conclusion du

contrat

(coûts ex ante)

|

· coûts précontractuels liés aux

incertitudes

informationnelles concernant les compétences de l'agent

(capacité cognitive, formation,...) ;

· coûts liés à l'inadaptation du

postulant (l'opportunisme de l'agent) ;

· coûts de négociation des accords.

|

· coûts liés à la recherche du futur

partenaire ;

· coûts liés aux études des risques

;

· coûts de négociation (déplacement,

traduction, ...) ;

· coûts de mise en place d'avant-projet ;

· coûts de conclusion du contrat.

|

Après la

conclusion du

contrat

(coûts ex post)

|

· les dépenses de surveillance et d'incitation

engagées par le

principal pour orienter le comportement de l'agent

;

· les coûts d'obligation ou d'engagement qui sont

supportés

par l'agent pour mettre le principal en confiance ;

· la perte résiduelle ou coût

d'opportunité qui correspond à

la perte d'utilité subie

à la fois par le principal et par l'agent du fait de la persistance de

divergences d'intérêts.

|

· coûts d'administration, de surveillance, de

contrôle ;

· coûts de renégociation et de révision

du contrat ;

· coûts d'opportunité (manque à gagner)

;

· coûts de désengagement ou de rupture de

contrats ;

· coûts de faillite (administratifs,

réorganisation, ...).

|

|

Source : de l'auteur à partir de

ses lectures

La définition de ces concepts étant

appréhendée, il convient maintenant de voir comment leurs

interactions se manifestent au cours des différentes phases de la

relation de crédit.

2.1.2-) La phase précontractuelle de la

relation de crédit

Dans tout marché, les acteurs comme les produits

échangés forment un groupe hétérogène dans

la mesure où ils ne disposent pas du même pouvoir d'achat, des

mêmes préférences et n'ont pas les mêmes

caractéristiques respectivement (Akerlof, 1970). Sur celui du

crédit, certaines PME sont plus risquées que d'autres et n'ont

donc pas toutes la même probabilité de remboursement du prêt

sollicité (Jaffee et Russell, 1976). Lorsqu'une de celles-ci approche

une banque, elle en sait généralement plus que cette

dernière sur la qualité du projet nécessitant d'être

financé22 et sur sa capacité à honorer ses

engagements. L'imperfection d'information qui en résulte est

qualifiée d'asymétrie d'information ex ante (Stiglitz et

Weiss, 1987). Elle est relative à l'incapacité du prêteur

à identifier clairement les caractéristiques propres à

chaque projet. Face à une multitude d'emprunteurs, il court le risque de

ne financer que ceux à risques élevés : c'est le

problème de sélection adverse ou anti

sélection (Akerlof, 1970 ; Jensen et Meckling, 1976). Dès

lors, le contrat liant les deux parties (incomplet par nature) nécessite

des efforts de la part la banque pour limiter le comportement opportuniste de