CHAPITRE IV : Spécification des résultats

sur les conditions de crédit des PME multibanques camerounaises

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

87

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

88

La recherche de financement est la première des

préoccupations fondamentales des entreprises soucieuses de d'assurer

leurs développements et leurs pérennités. Comme nous

l'avons vu dans le chapitre précédent, l'orientation vers la

diversification de la dette est, pour certains auteurs, gage de

réduction du rationnement et pour d'autres synonymes de « nomadisme

financier » source de méfiance voir d'absence de confiance dans les

relations de crédit. Le contexte de l'étude arguant un

comportement d'incrédulité de la part des banques à

l'égard des PME, le régime multibancaire choisi par ces

dernières ne pourrait qu'amplifier cette méfiance. Ce chapitre se

propose de tester l'hypothèse deuxième formulée à

partir du raisonnement précédent et représentée par

le symbole H2 comme suit :

H2 : le régime multibancaire de financement

est lié positivement au coût de l'endettement des entreprises

camerounaises.

Cette hypothèse est soutenue par les travaux de

Petersen et Rajan (1994) qui trouvent, sur un échantillon de la NSSBF,

que la multiplication de relations bancaires, sources de réduction de

l'incitation de la banque principale à produire des informations sur

l'entreprise, réduit considérablement la disponibilité du

crédit et accroit significativement le taux d'intérêt.

Pour atteindre l'objectif prédéfini, seront

précisés les divers éléments méthodologiques

(section I) utiles aux différents tests empiriques que l'on va

réaliser à propos de cette hypothèse (section

II).

Section I: La multibancarisation : un choix

stratégique aux orientations diverses pour les PME camerounaises

Cette section présente un rappel de la

méthodologie de recherche adoptée pour tester l'hypothèse

2 précédemment formulée. Les divers éléments

y relatif portent sur l'échantillon de l'étude, la source de

communication d'informations retenue, les bases de données disponibles

(I) utilisées ainsi que sur la mesure ou

l'opérationnalisation des différentes variables

nécessitées par notre étude empirique (II).

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

89

I-) Rappel de la méthodologie utilisée

Il ne s'agira plus dans cette sous-section de revenir en

détail sur l'ensemble de la méthodologie déjà

présenté au chapitre II, mais de précisez quelques

caractéristiques spécifiques à l'échantillon

n°2 de la recherche. Ainsi, rappelons que selon D'Amboise et Audet (1996),

établir une méthodologie de la recherche implique de nombreuses

décisions dont les plus importantes concernent le choix du type

d'investigation, du mode d'échantillonnage, des mesures

appropriées et des instruments de collecte des données. La

logique hypothético-déductive sur laquelle repose cette

recherche, permet la représentation des étapes de

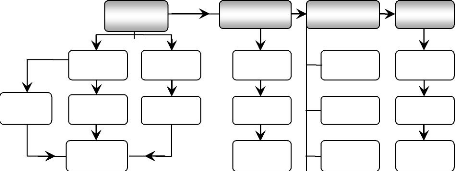

décisions méthodologiques par la figure suivante :

Figure 4. 1: Étapes de

décisions méthodologiques

et/ou

Observation

directe

Expérience en laboratoire

Expérience sur le terrain

Expérimental

Design de recherche

Type

d'investigation

Non

expérimental

Étude sur le terrain

Échantillonnage

Taille de l'échantillon

Population

Mode de sélection

Instrument de collecte

Questionnaire

Observation documentaire

Entrevue

et/ou

et/ou

Sorte d'échelle

Mesure

Fiabilité

Validité

Source : D'Amboise et Audet (1996, p.

34)

Nous essayerons par la suite de suivre cette logique des

éléments méthodologiques.

1.1-) Analyse descriptive de l'échantillon

n°2

Rappelons que la population cible de cette recherche est

constitués des entreprises (les PME précisément) ayant

contracté un endettement auprès des banques. Cette recherche est

menée sur deux échantillons distincts par le régime de

financement adopté (monobancarisation Vs multibancarisation). La

formation a reposé sur le processus de sélection

aléatoire. L'échantillon n° 2 est composée des

entreprises ayant opté pour la

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

90

multibancarisation comme choix de financement. Ces principales

caractéristiques issues des bases de données analysées

sont agrégées dans le tableau 4.1 ci-dessous.

Tableau 4. 1: Statistiques descriptives

de l'échantillon n° 2

EFFECTIF POURCENTAGE CUMUL

|

Sociétés à responsabilités

limitées (SARL)

|

37

|

37,8 %

|

37,8 %

|

|

SARL Unipersonnel

|

8

|

8,2 %

|

45,9 %

|

|

STATUT

|

Sociétés anonymes (SA)

|

39

|

39,8 %

|

85,7 %

|

|

JURIDIQUE

|

|

|

|

|

|

Sociétés individuelles

|

5

|

5,1 %

|

90,8 %

|

|

|

Sociétés coopératives

|

9

|

9,2 %

|

100 %

|

|

SECTEUR

D'ACTIVITÉ

|

Industrie

|

25

|

25,5 %

|

25,5 %

|

|

Commerce

|

47

|

48,0 %

|

73,5 %

|

|

Service

|

26

|

26,5 %

|

100 %

|

|

CATÉGORIE

|

Micro entreprises [1-9] employés

|

7

|

7,1 %

|

7,1 %

|

|

Petites entreprises [10-29] employés

|

49

|

50,0 %

|

57,1 %

|

|

D'ENTREPRISE

|

|

|

|

|

|

Moyennes entreprises [30-49] employés

|

28

|

28,6 %

|

85,7 %

|

|

|

Taille supérieure de la moyenne entreprise

|

14

|

14,3 %

|

100 %

|

|

[50-149] employés

|

|

|

|

|

[1-3] ans

|

6

|

6,1 %

|

6,1 %

|

|

[4-6] ans

|

40

|

40,8 %

|

46,9 %

|

|

ÂGE

|

[7-9] ans

|

40

|

40,8 %

|

87,7 %

|

|

Plus de 9 ans

|

12

|

12,3 %

|

100 %

|

|

ENTREPRISES

|

Non

|

17

|

17,3 %

|

17,4 %

|

|

RATIONNÉES AU

|

|

|

|

|

|

PREMIER

|

Oui

|

Rationnement sur la taille des prêts

|

20

|

20,4 %

|

37,8 %

|

|

CONTACT

BANCAIRE

|

|

Rationnement par exclusion bancaire

|

61

|

62,2 %

|

100 %

|

|

TOTAL

|

98

|

100 %

|

-

|

Source : de l'auteur à partir de

la base de données constituée De l'analyse de ce tableau, il

ressort que :

> Les SARL dominent les entreprises des autres formes

juridiques avec une représentation de 45,9 %. Elles sont suivies

respectivement des SA, des sociétés coopératives et des

sociétés individuelles dans les proportions successives de 39,8%,

9,2 % et 5,1%.

> L'échantillon est dominée par les

entreprises du secteur commercial avec 40,8 %, suivent celles du secteur des

services (26,5 %) et celles des industries (25,5 %).

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

91

> Les petites entreprises sont majoritaires avec une

représentation à 50 %. Elles sont suivies respectivement par les

moyennes entreprises (28,6 %), les moyennes entreprises de taille

supérieure (14,3 %) et les microentreprises dont la

représentation est minoritaire (7,1 %).

> Nous remarquons que les PME situées dans les

tranches d'âge [4-6] et [7-9] ans ont un même niveau de

représentation soit 40,8 %. Les entreprises de plus de 9 ans (12,3 %)

surclassent celles de moins de 4 ans (6,1 %).

> 82,6 % des PME de l'échantillon admet avoir

été rationné dès leur premier contact avec la

banque (avec 62,2 % victime d'un refus d'accord de prêt par la banque et

20,4 % rationné sur la taille des prêts).

|